Tamanho e Participação do Mercado de Filmes de Cobertura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Cobertura por ���ϲ�����

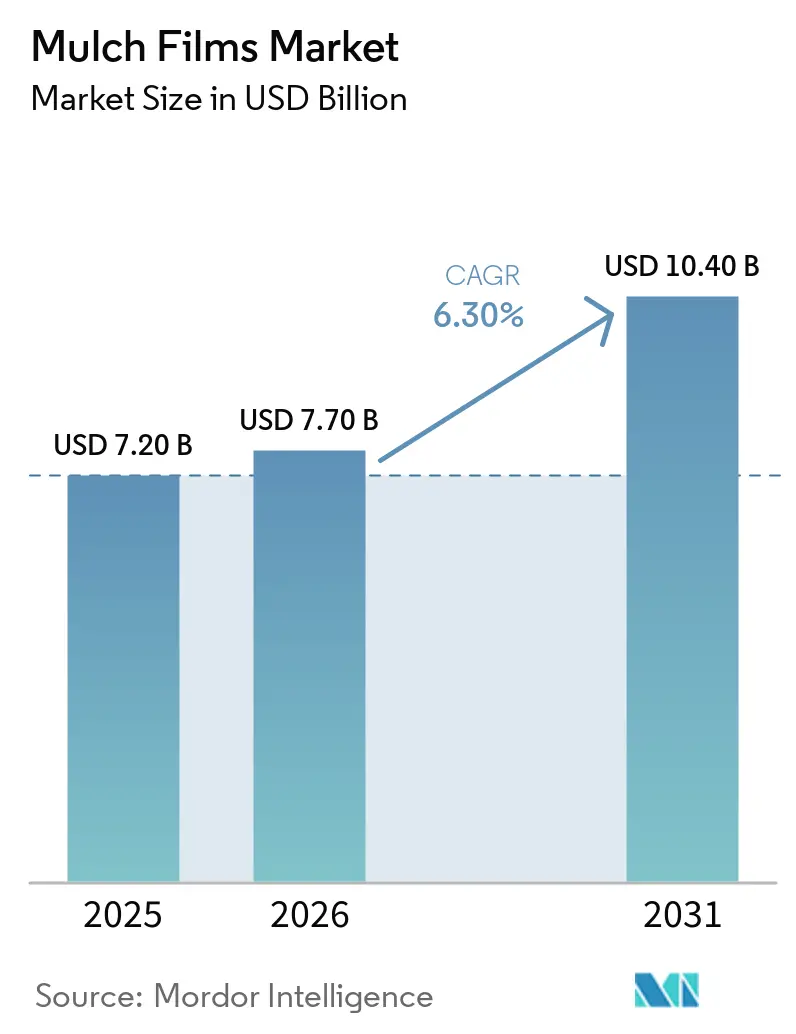

O tamanho do mercado de filmes de cobertura está projetado para crescer de USD 7,2 bilhões em 2025 e USD 7,7 bilhões em 2026 para USD 10,4 bilhões até 2031, registrando uma CAGR de 6,3% durante o período de previsão de 2026-2031. A demanda por filmes de cobertura está aumentando à medida que os produtores transitam do cultivo em solo exposto para sistemas baseados em filmes, que oferecem benefícios como maior eficiência hídrica, supressão de ervas daninhas e regulação da temperatura do solo. Embora os filmes convencionais de polietileno continuem a dominar o mercado, fatores como pressões regulatórias, oportunidades de redução de custos e a crescente adoção da agricultura de precisão estão impulsionando a penetração dos filmes biodegradáveis. Subsídios governamentais em países como Í�Ի徱��, China e Argentina estão reduzindo os períodos de retorno do investimento para pequenos agricultores, enquanto avanços como serviços de aplicação de filmes por drones e robótica estão enfrentando os desafios de mão de obra. Embora a volatilidade dos preços das matérias-primas e as potenciais regulamentações sobre microplásticos representem incertezas de curto prazo, o crescimento de médio prazo do mercado é sustentado pela importância estratégica da conformidade com a saúde do solo, pelas oportunidades de créditos de carbono e pela expansão das práticas de cultivo protegido.

Principais Conclusões do Relatório

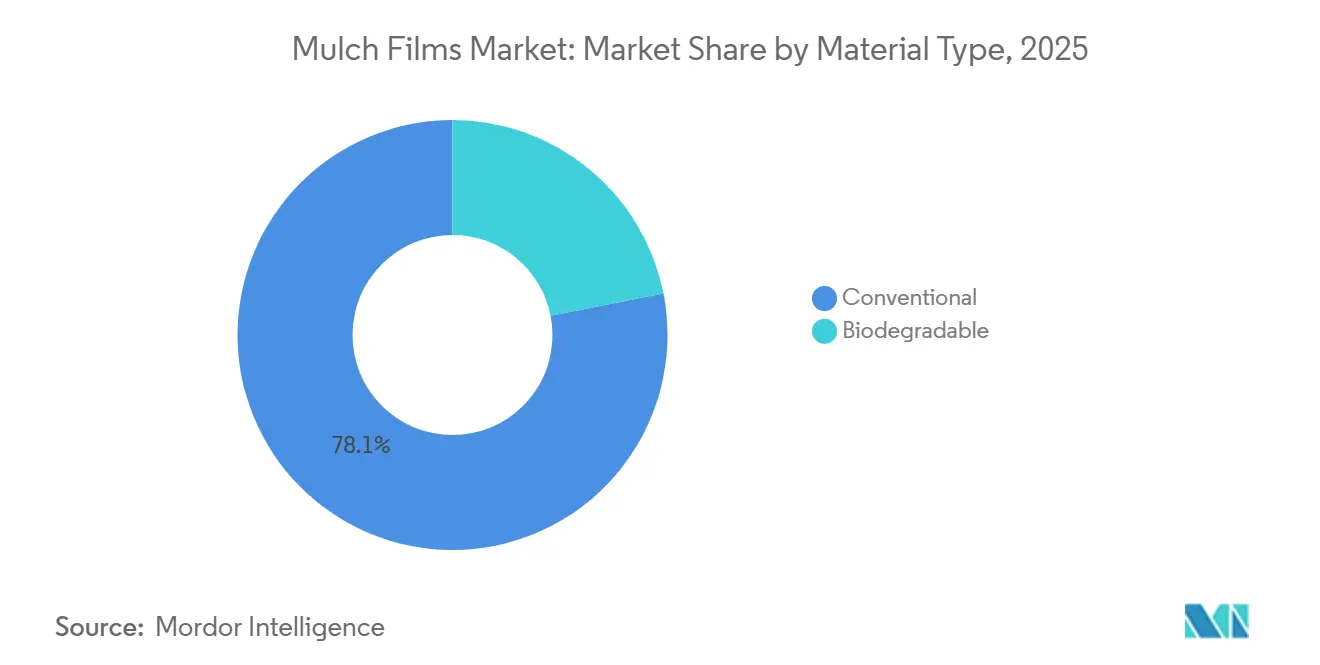

- Por tipo de material, os filmes convencionais lideraram com a maior participação de 78,1% do mercado de filmes de cobertura em 2025. O tamanho do mercado de filmes biodegradáveis está projetado para crescer à CAGR mais rápida de 8,9% de 2026 a 2031.

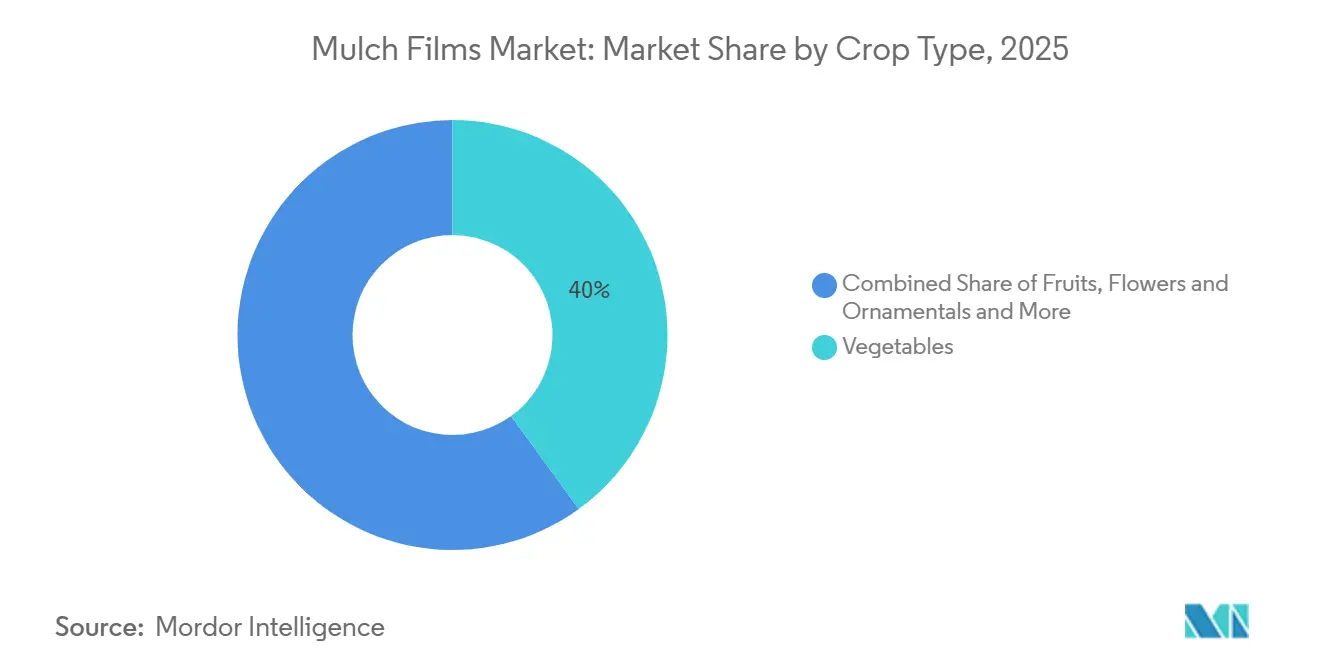

- Por tipo de cultura, as hortaliças responderam pela maior participação de 40% do mercado de filmes de cobertura em 2025. O tamanho do mercado de flores e ornamentais está previsto para expandir à CAGR mais rápida de 8,5% de 2026 a 2031.

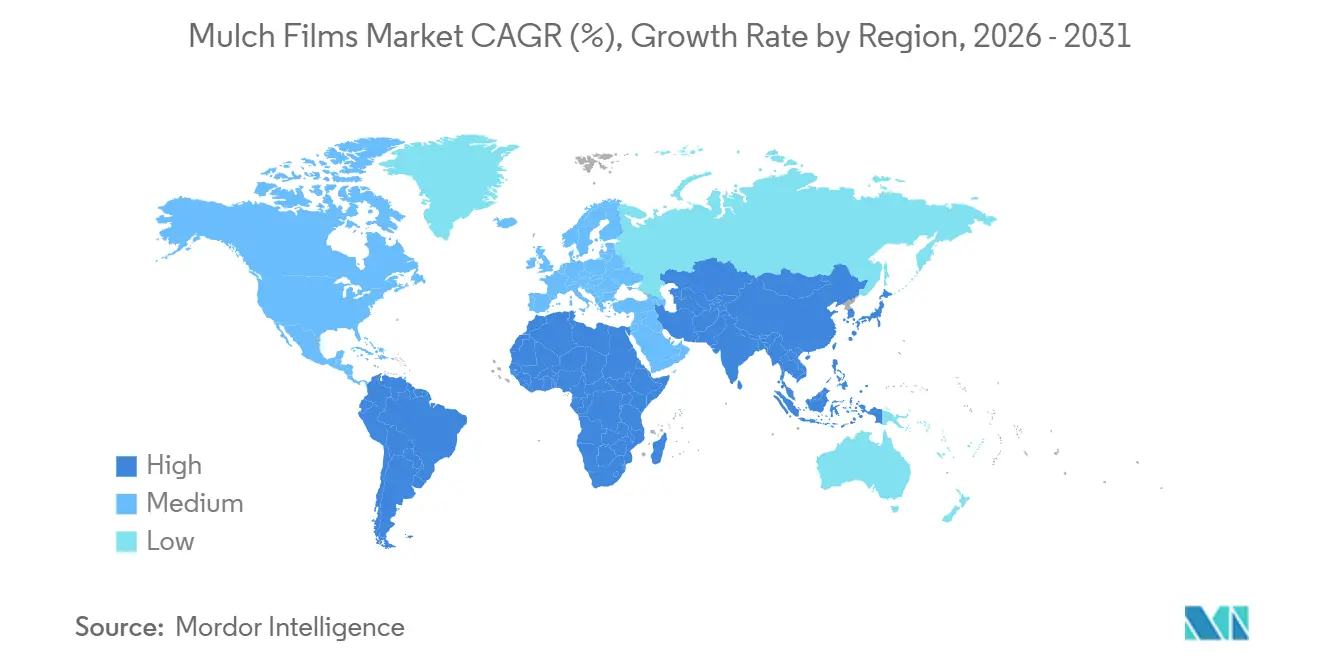

- Por geografia, a Á������-�ʲ���í�ھ����� deteve a maior participação de 46,1% do mercado de filmes de cobertura em 2025. O tamanho do mercado da América do Sul está projetado para crescer à CAGR mais rápida de 7,5% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Cobertura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais para plasticultura | +1.2% | Í�Ի徱��, China, Argentina e Brasil | Médio prazo (2-4 anos) |

| Demanda crescente por cultivo protegido | +1.5% | Europa, Oriente Médio e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Ascensão das soluções de agricultura de precisão | +0.8% | América do Norte, Europa e América do Sul | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono por filmes enriquecidos com biochar | +0.3% | Projetos-piloto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de saúde do solo acelerando filmes degradáveis | +1.4% | União Europeia-27, Califórnia e ������ã�� | Curto prazo (≤ 2 anos) |

| Serviços de aplicação de filmes por drones reduzindo barreiras para pequenas propriedades | +0.5% | América do Sul, Sul da Europa e Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Subsídios Governamentais para Plasticultura

Os programas de subsídios estão reduzindo os custos iniciais e promovendo a adoção de filmes de cobertura entre os agricultores. De acordo com as Diretrizes Operacionais da Missão para o Desenvolvimento Integrado da Horticultura (MIDH) emitidas em 31 de dezembro de 2024, o Governo da Í�Ի徱�� fornece 50% de assistência financeira para materiais de cobertura, incluindo plástico, juta, agrotêxteis e opções biodegradáveis. A norma de custo é fixada em INR 40.000 por hectare (USD 480/ha), com suporte limitado a um máximo de 2 hectares [1]Fonte: Governo da Í�Ի徱��, "Diretrizes Operacionais da Missão para o Desenvolvimento Integrado da Horticultura (MIDH)," nccd.gov.in. Além disso, esses marcos de subsídios estão facilitando uma transição gradual para filmes de cobertura biodegradáveis, particularmente no cultivo de frutas e hortaliças, onde períodos de retorno mais curtos tornam esses investimentos mais viáveis.

Demanda Crescente por Cultivo Protegido

A demanda crescente por cultivo protegido está acelerando a adoção de filmes de cobertura, particularmente na horticultura, onde o controle da temperatura e da umidade do solo é fundamental. Os filmes de cobertura ajudam a regular o microclima do solo, reduzir as perdas por evaporação e aumentar a estabilidade da produção em ambientes controlados. Um estudo conduzido por pesquisadores da Universidade Northwest A&F e outras instituições chinesas de pesquisa agrícola em 2024 revelou que a cobertura com filme plástico aumentou a produtividade das culturas em 26% e a eficiência do uso da água em 33% em comparação com condições sem cobertura. Essas vantagens estão incentivando os agricultores a adotar filmes de cobertura em sistemas de cultivo protegido para otimizar o uso de recursos e melhorar o desempenho das culturas.

Ascensão das Soluções de Agricultura de Precisão

Os avanços na agricultura de precisão estão aumentando a eficiência e a eficácia do uso de filmes de cobertura ao possibilitar o gerenciamento preciso de água e nutrientes. Tecnologias como a irrigação por gotejamento combinada com cobertura plástica ajudam a minimizar as perdas por evaporação e melhorar o desempenho das culturas. Um estudo conduzido por pesquisadores da Universidade de Sichuan e da Academia Chinesa de Ciências Agrícolas em 2025 constatou que a combinação de cobertura com filme plástico e irrigação por gotejamento melhorou a produtividade hídrica em 8,5%. Esses resultados enfatizam os benefícios da integração desses sistemas, incentivando os agricultores a usar filmes de cobertura para aumentar a produtividade, particularmente em regiões com recursos hídricos e naturais limitados.

Monetização de Créditos de Carbono por Filmes Enriquecidos com Biochar

As tendências de sustentabilidade estão impulsionando a adoção de filmes de cobertura biodegradáveis e avançados que melhoram a saúde do solo. Os filmes de cobertura biodegradáveis minimizam o acúmulo de resíduos plásticos e melhoram os níveis de carbono orgânico do solo em comparação com os filmes convencionais de polietileno. Esses filmes se decompõem naturalmente, reduzindo a poluição ambiental de longo prazo e contribuindo para ecossistemas mais saudáveis. Além disso, essas vantagens ambientais se alinham com os marcos emergentes de créditos de carbono, proporcionando incentivos econômicos adicionais para que os agricultores façam a transição para alternativas sustentáveis de filmes de cobertura.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de resinas à base de combustíveis fósseis | -0.9% | Global, aguda na Á������-�ʲ���í�ھ����� e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre plásticos de uso único | -0.6% | União Europeia-27, estados da América do Norte, China e ������ã�� | Médio prazo (2-4 anos) |

| Limites iminentes de microplásticos em blendas de adipato-co-tereftalato de polibutileno (PBAT) | -0.4% | União Europeia (REACH) e potencialmente América do Norte | Médio prazo (2-4 anos) |

| Concorrência de coberturas de papel e biopolímeros em spray | -0.5% | Países Baixos, Espanha, Califórnia e Oregon | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos Preços de Resinas à Base de Combustíveis Fósseis

As flutuações nos preços das matérias-primas à base de combustíveis fósseis estão criando incertezas de custo para os fabricantes de filmes de cobertura e para os agricultores. O polietileno, componente primário dos filmes de cobertura convencionais, é particularmente afetado pelas variações nos preços do petróleo bruto e pela dinâmica de oferta e demanda. Dados do Federal Reserve Economic Data mostram que o Í�Ի徱���� de Preços ao Produtor (IPP) para a fabricação de materiais plásticos e resinas subiu de 302,52 em dezembro de 2025 para 312,51 em março de 2026, refletindo um aumento significativo nos custos de produção de resinas[2]Fonte: Departamento de Estatísticas do Trabalho dos EUA, Banco Federal de Reserva de St. Louis, "Í�Ի徱���� de Preços ao Produtor por Setor: Fabricação de Materiais Plásticos e Resinas", fred.stlouisfed.org . Essas variações de preços elevam os custos de produção dos filmes de cobertura plásticos e reduzem a diferença de custo entre as alternativas convencionais e biodegradáveis, promovendo uma mudança gradual em direção a materiais mais sustentáveis.

Regulamentações Rigorosas sobre Plásticos de Uso Único

A pressão regulatória sobre os plásticos de uso único está limitando significativamente o crescimento dos filmes de cobertura convencionais. Os governos estão cada vez mais aplicando marcos de responsabilidade estendida do produtor e implementando padrões de conformidade mais rigorosos para o uso de plásticos na agricultura. Essas regulamentações exigem que os fabricantes não apenas ajustem os portfólios de produtos em diferentes regiões, mas também invistam em pesquisa e desenvolvimento para atender aos padrões ambientais em evolução. Isso levou ao aumento da complexidade operacional e dos custos para os fabricantes. Consequentemente, tais medidas políticas estão acelerando a adoção de filmes de cobertura biodegradáveis, vistos como uma alternativa mais sustentável, ao mesmo tempo em que criam desafios relacionados à conformidade para os fornecedores.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Filmes Biodegradáveis Ganham Espaço Apesar da Diferença de Custo

Os filmes convencionais estão projetados para dominar o segmento, respondendo por 78,1% da participação do mercado de filmes de cobertura em 2025, principalmente devido à sua eficiência de custo e durabilidade em vários sistemas de cultivo. Os filmes à base de polietileno continuam sendo amplamente utilizados em regiões em desenvolvimento, onde a acessibilidade e a facilidade de aplicação são essenciais. Sua alta resistência à tração e suas propriedades de retenção de umidade contribuem para produtividades consistentes das culturas. Além disso, sua disponibilidade em várias espessuras e formatos aumenta seu apelo, particularmente para culturas de ciclo longo e em áreas que carecem de sistemas estruturados de gestão de resíduos para plásticos agrícolas.

O tamanho do mercado de filmes biodegradáveis está projetado para crescer à CAGR mais rápida de 8,9% de 2026 a 2031, impulsionado pelo apoio regulatório e pelas vantagens de economia de mão de obra. Esses filmes eliminam a necessidade de remoção pós-colheita e reduzem os riscos de contaminação do solo, tornando-os cada vez mais adequados para culturas hortícolas de alto valor. Os padrões de certificação estão fortalecendo a aceitação dos produtos em mercados regulamentados. Os avanços nas formulações de polímeros e na produção localizada estão gradualmente abordando os desafios relacionados ao custo. A adoção está aumentando em regiões que se concentram na conformidade com a sustentabilidade e na minimização do impacto ambiental, particularmente onde os custos de mão de obra agrícola estão aumentando e as regulamentações de descarte estão se tornando mais rigorosas.

Por Tipo de Cultura: ��ǰ��ٲ�����ç���� Lideram, Ornamentais Aceleram

As hortaliças responderam pela maior participação de 40% do mercado de filmes de cobertura em 2025, impulsionadas pela sua sensibilidade às condições de temperatura e umidade do solo. Os filmes de cobertura melhoram as taxas de germinação, suprimem o crescimento de ervas daninhas e permitem ciclos de colheita mais precoces para culturas como tomates, pimentões e pepinos. Seu papel na estabilização das condições do solo melhora a consistência e a qualidade da produção, o que é fundamental para a agricultura comercial de hortaliças. A adoção é particularmente forte em sistemas de cultivo intensivo, onde maximizar a produtividade por hectare é vital para a rentabilidade e a eficiência da cadeia de suprimentos.

O tamanho do mercado de flores e ornamentais está projetado para expandir à CAGR mais rápida de 8,5% de 2026 a 2031, impulsionado pela crescente demanda por produtos de alta qualidade e visualmente consistentes nos mercados de exportação. Os filmes de cobertura contribuem para a limpeza do solo e para uma melhor produção estética, que são essenciais para alcançar preços premium. Os produtores em ambientes de estufa estão cada vez mais utilizando filmes especializados para minimizar infecções fúngicas e otimizar as condições de microclima. Este segmento se beneficia do crescimento do comércio global de floricultura e de padrões de qualidade mais rigorosos, que incentivam a adoção de insumos agrícolas avançados para melhorar a qualidade da produção e reduzir as perdas pós-colheita.

Análise Geográfica

A Á������-�ʲ���í�ھ����� respondeu pela maior participação de 46,1% do mercado de filmes de cobertura em 2025, principalmente devido à extensa atividade agrícola e ao robusto apoio governamental às práticas de plasticultura. Países como China e Í�Ի徱�� estão promovendo ativamente a adoção de filmes de cobertura por meio de programas de subsídios e missões de horticultura. A região se beneficia de uma base significativa de pequenos agricultores em transição para insumos que aumentam a produtividade. Além disso, o aumento do cultivo de hortaliças e a adoção de sistemas de agricultura protegida estão impulsionando a demanda. As capacidades de fabricação local e a disponibilidade de produtos com boa relação custo-benefício facilitam ainda mais a adoção generalizada em diversas condições climáticas e de cultivo.

A América do Sul está projetada para crescer à CAGR mais rápida de 7,5% de 2026 a 2031, apoiada pela expansão dos setores de horticultura e cultivo de frutas. Países como Brasil e Argentina estão experimentando maior adoção de filmes de cobertura devido à sua capacidade de melhorar a produtividade e a qualidade das culturas em condições climáticas variadas. Iniciativas agrícolas apoiadas pelo governo e a crescente demanda de exportação de frutas estão incentivando os agricultores a adotar insumos agrícolas modernos. As capacidades de produção local e as ofertas de produtos personalizados estão fortalecendo ainda mais a penetração no mercado em vários segmentos de culturas e práticas agrícolas.

A Europa lidera na adoção orientada pela sustentabilidade no mercado de filmes de cobertura, impulsionada pela crescente demanda por soluções biodegradáveis e práticas de agricultura circular. Os países mediterrâneos priorizam filmes mais espessos e resistentes ao granizo para lidar com a variabilidade climática, enquanto o Oriente Médio se concentra em filmes resistentes ao enxofre e de longa duração, projetados para condições climáticas adversas. Na Á�ڰ�������, há uma demanda crescente por insumos agrícolas resilientes ao clima para aumentar a produtividade. De acordo com um relatório de 2024 da Organização das Nações Unidas para a Educação, a Ciência e a Cultura, a agricultura responde por 70% das retiradas globais de água doce, destacando a importância de práticas eficientes no uso da água, como a cobertura do solo, nessas regiões [3]Fonte: Organização das Nações Unidas para a Educação, a Ciência e a Cultura, "Relatório Mundial das Nações Unidas sobre o Desenvolvimento da Água 2024: Água para a Prosperidade e a Paz," unesco.org.

Cenário Competitivo

O mercado é fragmentado, com os principais players incluindo BASF SE, Berry Global Group, Inc. (Amcor plc.), Armando Alvarez, S.A., RKW Group e Dow Inc. As empresas globais aproveitam a combinação de fabricação de resinas e produção de filmes para alcançar controle de custos e eficiência na cadeia de suprimentos. Os players regionais se concentram na diferenciação por meio de personalização, entrega mais rápida e suporte ao cliente localizado. A inovação de produtos e a adaptabilidade são fatores competitivos críticos, particularmente para atender às diversas necessidades agrícolas entre as regiões. A capacidade de fornecer soluções de filmes personalizadas com base no tipo de cultura, clima e condições do solo oferece uma vantagem estratégica na captura de participação de mercado.

A conformidade regulatória está se tornando um diferenciador competitivo significativo à medida que os fabricantes alinham seus produtos com os padrões globais de biodegradabilidade e compostabilidade. As empresas que atendem a múltiplos requisitos de certificação em diferentes regiões estão obtendo vantagens de preços e um posicionamento de mercado mais forte. O aumento das regulamentações ambientais está impulsionando investimentos em linhas de produtos biodegradáveis. Simultaneamente, a competitividade de custos continua sendo crucial, levando os fabricantes a otimizar os processos de produção e explorar matérias-primas alternativas. As parcerias estratégicas e a fabricação localizada estão facilitando ainda mais a expansão para mercados emergentes com marcos regulatórios em evolução.

O posicionamento competitivo está sendo cada vez mais moldado por avanços tecnológicos e iniciativas de sustentabilidade. Os players do setor estão integrando soluções de agricultura de precisão e adotando modelos de economia circular para aumentar o valor dos produtos. As aplicações de filmes de cobertura podem melhorar a eficiência do uso da água e reduzir os custos de insumos, reforçando seu papel nos sistemas agrícolas modernos. Essas inovações permitem que as empresas diferenciem suas ofertas enquanto abordam as preocupações ambientais, apoiando o crescimento de longo prazo e a resiliência competitiva no cenário agrícola em evolução.

Líderes do Setor de Filmes de Cobertura

BASF SE

Berry Global Group, Inc. (Amcor plc.)

Armando Alvarez, S.A.

RKW Group

Dow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor plc adquiriu a Berry Global Group Inc., consolidando a capacidade de fabricação e expandindo a presença nas principais regiões agrícolas. A aquisição aprimorou as capacidades de inovação em filmes de cobertura biodegradáveis e especiais, ao mesmo tempo em que otimizou as redes de distribuição.

- Junho de 2024: A Dow Inc. introduziu as resinas de filme à base de PCR REVOLOOP, ressaltando o crescente foco em materiais de filme sustentáveis. Essas resinas, feitas de conteúdo reciclado pós-consumo, podem influenciar significativamente o desenvolvimento futuro de filmes biodegradáveis e recicláveis.

- Abril de 2024: A BASF SE expandiu a aplicação e a comercialização de seu polímero biodegradável ecovio M 2351 para filmes de cobertura. Este produto é certificado pela norma EN 17033 e foi projetado para uso agrícola a fim de aumentar a produtividade e minimizar os resíduos de microplásticos.

Escopo do Relatório Global do Mercado de Filmes de Cobertura

Os filmes de cobertura são folhas finas feitas de plástico ou materiais biodegradáveis, aplicadas sobre o solo para conservar a umidade, suprimir o crescimento de ervas daninhas e regular a temperatura do solo. Eles contribuem para o aumento da produtividade das culturas, melhoria da qualidade do solo e redução da evaporação da água nas práticas agrícolas. O relatório do mercado de filmes de cobertura é segmentado por tipo de material (convencional e biodegradável), por tipo de cultura (hortaliças, frutas, flores e ornamentais e outros tipos de culturas) e por geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e Á�ڰ�������). As previsões de mercado são fornecidas em termos de valor (USD).

| Convencional |

| �����ǻ������á����� |

| ��ǰ��ٲ�����ç���� |

| Frutas |

| Flores e Ornamentais |

| Outros Tipos de Culturas |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� |

| Por Tipo de Material | Convencional | |

| �����ǻ������á����� | ||

| Por Tipo de Cultura | ��ǰ��ٲ�����ç���� | |

| Frutas | ||

| Flores e Ornamentais | ||

| Outros Tipos de Culturas | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de filmes de cobertura em 2026?

O tamanho do mercado de filmes de cobertura é de USD 7,7 bilhões em 2026 e está projetado para atingir USD 10,4 bilhões até 2031.

Qual material detém a maior participação?

O material convencional responde pela maior participação de 78,1% do mercado de filmes de cobertura, devido ao seu baixo custo e resistência mecânica.

Qual região está crescendo mais rapidamente?

A América do Sul está prevista para expandir à CAGR mais rápida de 7,5% de 2026 a 2031.

Qual é o principal risco de curto prazo para os fornecedores?

A volatilidade nos preços de resinas à base de combustíveis fósseis pode comprimir as margens e atrasar as compras dos produtores, reduzindo o crescimento em um estimado de 0,9 ponto percentual.

Página atualizada pela última vez em: