Tamanho e Participação do Mercado de MNO de Telecomunicações de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações de Marrocos por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações de Marrocos foi avaliado em USD 3,73 bilhões em 2025 e estima-se que cresça de USD 3,87 bilhões em 2026 para atingir USD 4,64 bilhões até 2031, a um CAGR de 3,72% durante o período de previsão (2026-2031).

Esta expansão reflete uma mudança gradual do crescimento puro de assinantes para a otimização de receitas por meio de serviços habilitados por 5G, backhaul de fibra e soluções de nível empresarial. A modernização de redes, empreendimentos estratégicos de compartilhamento de infraestrutura e um programa governamental de fibra em aceleração afetam as estratégias dos operadores, enquanto participações de mercado quase equivalentes entre Inwi, Maroc Telecom e Orange Maroc criam um ambiente de precificação agressivo que comprime as margens. A supervisão regulatória se intensifica com penalidades anticompetitivas significativas e desagregação obrigatória do laço local, pressionando os incumbentes a colaborar em veículos neutros de FiberCo e TowerCo para reduzir os desembolsos de capital. A demanda por dados impulsionada pelos jovens e o investimento direto estrangeiro em corredores industriais sustentam o crescimento do tráfego no médio prazo, enquanto a substituição por OTT de voz e mensagens restringe as receitas legadas. No geral, o mercado de MNO de telecomunicações de Marrocos entrou em uma fase de maturação centrada na diferenciação pela qualidade de serviço, em vez de adições de assinantes em termos absolutos.

Principais Conclusões do Relatório

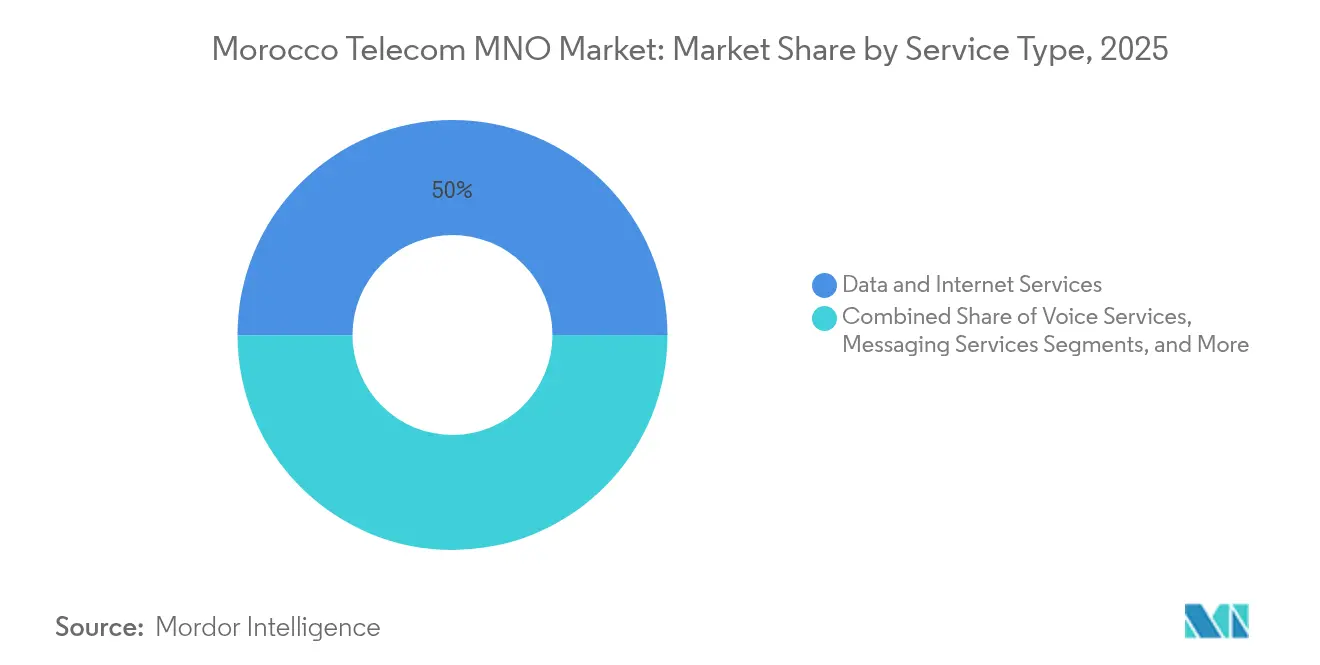

- Por tipo de serviço, os serviços de dados e internet lideraram com 50,02% da participação do mercado de MNO de telecomunicações de Marrocos em 2025, enquanto os serviços de IoT e M2M estão posicionados para se expandir a um CAGR de 3,84% até 2031.

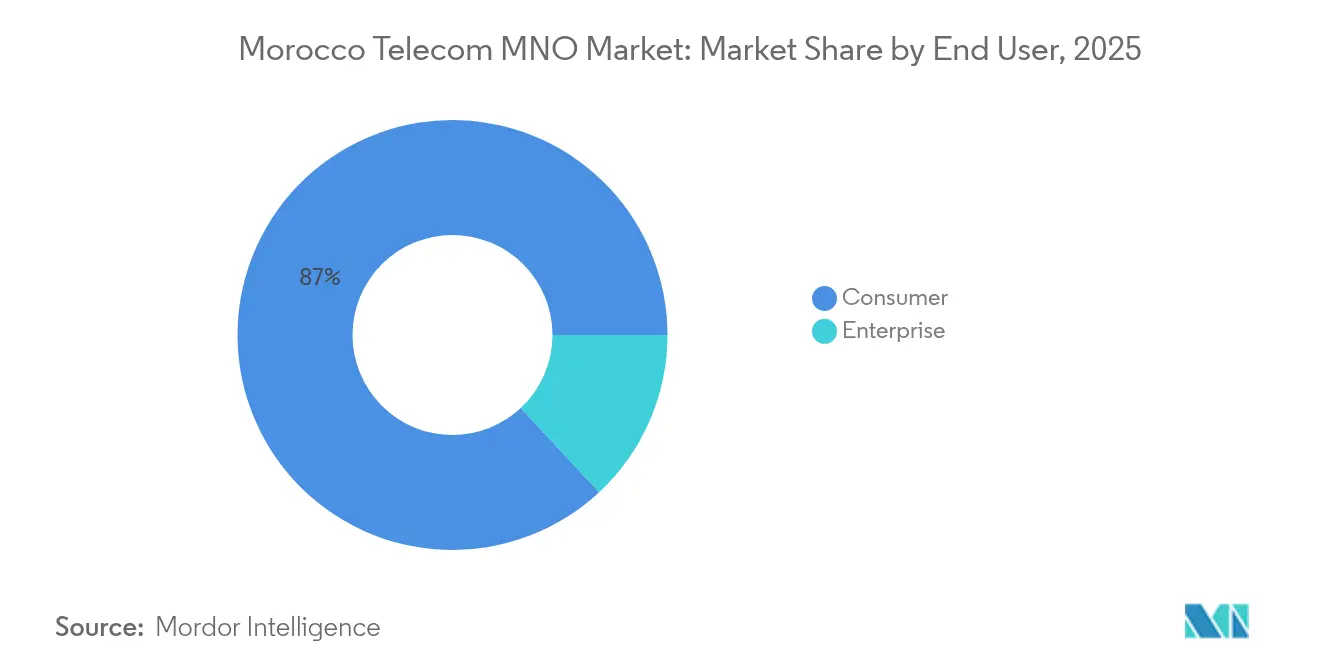

- Por utilizador final, o segmento de consumidores representou 86,95% do tamanho do mercado de MNO de telecomunicações de Marrocos em 2025; o segmento empresarial deverá crescer a um CAGR de 4,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões de espectro 5G e implementação 2025-2030 | +1.2% | Casablanca, Rabat, Marrakech em primeiro lugar | Médio prazo (2-4 anos) |

| Aumento do consumo de dados móveis entre a população marroquina com menos de 30 anos | +0.8% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Programa governamental de investimento em fibra "Marrocos Digital 2030" | +0.6% | Áreas rurais e subatendidas | Longo prazo (≥ 4 anos) |

| Adoção urbana de pacotes quad-play convergidos | +0.4% | Cidades primárias e secundárias | Médio prazo (2-4 anos) |

| Demanda empresarial por redes LTE/5G privadas em zonas industriais | +0.3% | Tânger, Casablanca, Quenitra | Médio prazo (2-4 anos) |

| IDE de nearshoring impulsionando o tráfego grossista internacional | +0.2% | Centros de data centers costeiros | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Leilões de Espectro 5G Impulsionam a Modernização de Redes

O leilão 5G agendado para novembro de 2025 representa um ponto de inflexão estratégico para o mercado de MNO de telecomunicações de Marrocos. Espera-se que as licenças nas bandas de 3,5 GHz e 700 MHz acelerem a cobertura para 25% da população até 2026 e 70% até 2030, criando capacidade para IoT industrial, plataformas de cidades inteligentes e aplicações imersivas para consumidores [1]Paula Gilbert, "Marrocos lançará o 5G em novembro de 2025," Connecting Africa, connectingafrica.com. Os centros de inovação da Nokia fornecerão aos operadores locais soluções avançadas de rádio e núcleo que reduzem o tempo de comercialização. As regras da ANRT agora obrigam o compartilhamento de infraestrutura, abrindo bandas de espectro premium a licenciados menores e reduzindo custos de implantação redundantes. Empreendimentos conjuntos como a TowerCo Maroc Telecom-Inwi ilustram como as operadoras agrupam ativos passivos para apoiar uma implementação mais rápida enquanto protegem o fluxo de caixa. Como resultado, prevê-se que a intensidade de capital diminua em quase 200 pontos base em relação aos níveis de 2024, liberando caixa que pode ser redirecionado para o desenvolvimento de serviços empresariais e ferramentas de experiência do cliente.

Marrocos Digital 2030 Acelera a Infraestrutura de Fibra

O programa Marrocos Digital 2030 tem como meta 5,6 milhões de ligações de fibra doméstica até 2030, mais do que duplicando as 2,5 milhões de linhas de banda larga fixa registadas em setembro de 2024. Subsídios governamentais, licenças simplificadas e novas regras de compartilhamento de dutos sustentam o programa, permitindo que empresas de energia e ferroviárias arrendem fibra escura a tarifas com desconto para operadores móveis. Inwi e Orange desafiam cada vez mais o domínio do cobre legado da Maroc Telecom aproveitando os direitos de passagem de distribuição de eletricidade. As velocidades medianas de upload em todo o país atingiram 31,86 Mbps no início de 2025, as mais altas no Norte de África, atendendo aos requisitos de latência e simetria de colocalização de data centers, migração para a nuvem e cargas de trabalho de análise avançada.

A Demanda Empresarial Transforma o Mix de Receitas

As redes LTE e 5G privadas em parques industriais simbolizam uma mudança da conectividade para consumidores para a habilitação da transformação digital empresarial. O memorando de entendimento Vodafone-Maroc Telecom de abril de 2025 agrupa SD-WAN, MEC, orquestração em nuvem e cibersegurança numa única oferta respaldada por SLA para plantas automotivas, logísticas e aeroespaciais agrupadas em torno das zonas de livre comércio de Tânger Med e Casablanca [2]Jasdip Sensi, "Vodafone expande-se em África com MoU da Maroc Telecom," Capacity Media, capacitymedia.com. Os chipsets RedCap, com preços próximos ao LTE Cat-1, mas atualizáveis por firmware para 5G, reduzem o custo total de propriedade para rastreamento de ativos, medição inteligente e soluções de manutenção preditiva. À medida que as sedes regionais se relocalizam em Marrocos para explorar as cadeias de abastecimento transmediterrâneas, os operadores têm a oportunidade de monetizar o trânsito IP grossista, a interconexão multi-nuvem e as ofertas de segurança gerida, amortecendo o declínio no roaming tradicional e na voz internacional.

A Demografía Jovem Impulsiona o Consumo de Dados

Aproximadamente dois terços dos 38 milhões de cidadãos de Marrocos têm menos de 30 anos, e esta coorte representa 78% do tráfego total de dados móveis. Os pacotes ilimitados de redes sociais e os complementos de streaming de vídeo representam agora 41% do ARPU pré-pago, enquanto as receitas tradicionais de voz e SMS caíram 8% em termos homólogos em 2024. O aumento força os operadores a densificar as redes LTE em distritos densamente povoados e a implementar nós de entrega de conteúdo em data centers de borda para evitar congestionamentos. Para preservar a monetização, as operadoras introduziram pacotes de Qualidade de Serviço em camadas que cobram tarifas premium por latência de nível de jogos ou vídeo sem publicidade. As parcerias com plataformas locais de e-learning e fintech integram ainda mais a marca da operadora nos estilos de vida digitais dos jovens, contribuindo com receitas de serviços incrementais que compensam parcialmente a diluição de preços no acesso básico.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência de preços a impulsionar a erosão do ARPU | -0.9% | Mercados urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Multas regulatórias pesadas e custos de conformidade sobre os incumbentes | -0.6% | Focado nos incumbentes | Médio prazo (2-4 anos) |

| Aprovações prolongadas de direito de passagem para fibra rural | -0.3% | Províncias do interior | Longo prazo (≥ 4 anos) |

| Substituição por OTT das receitas de voz internacional e SMS | -0.4% | Segmentos urbanos centrados nos jovens | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Concorrência de Preços Intensifica a Pressão sobre o ARPU

Participações quase equivalentes — Inwi 35,3%, Maroc Telecom 32,5%, Orange Maroc 32,3% — desencadearam um ciclo interminável de descontos de destaque, pacotes ilimitados e brindes de fidelidade que arrastaram o ARPU móvel combinado para USD 4,8 no segundo trimestre de 2025, uma queda sequencial de 6% [3]Africa Intelligence staff, "Maroc: Moov Africa à la rescousse de Maroc Telecom," Africa Intelligence, africaintelligence.fr. A receita doméstica da Maroc Telecom contraiu 3,9% no primeiro semestre de 2024, obrigando o grupo a depender das subsidiárias Moov Africa para a estabilidade da linha de topo. Incentivos regulatórios como a portabilidade numérica instantânea e quiosques de registo de SIM reduziram as barreiras de mudança, amplificando a rotatividade e inflacionando os custos de aquisição. Os operadores respondem com a venda cruzada de fibra doméstica, OTT-TV e complementos de microsseguros, mas as elevadas taxas de licenciamento de conteúdo atenuam o alívio das margens. A agressividade persistente nos preços poderá reduzir quase USD 120 milhões nas receitas do setor até 2027, limitando os fundos para atualizações do núcleo 5G e expansão do backhaul rural.

A Aplicação Regulatória Eleva os Custos de Conformidade

O quadro punitivo da ANRT atingiu nova severidade — uma condenação em danos de USD 635 milhões a favor da Inwi mais uma multa de USD 333 milhões por desagregação do laço local contra a Maroc Telecom juntas superaram o lucro líquido anual de 2023 desta última, de USD 615 milhões. Os operadores devem agora reservar 5% do capex anual para auditorias obrigatórias de Qualidade de Serviço, exercícios de cibersegurança e contribuições para o serviço universal. A conformidade estende-se a portais de gestão de espectro partilhado e painéis de reclamações de consumidores em tempo real — sistemas que impõem opex contínuo sem benefício imediato de monetização. Embora as medidas promovam um ambiente competitivo mais justo e protejam o bem-estar do consumidor, o impacto cumulativo no fluxo de caixa poderá reduzir o crescimento efetivo do tamanho do mercado de MNO de telecomunicações de Marrocos em 30 pontos base ao longo do horizonte de previsão, a menos que seja compensado por ganhos de eficiência ou racionalização tarifária.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Lideram a Transformação das Receitas

Os serviços de dados e internet capturaram 50,02% da participação do mercado de MNO de telecomunicações de Marrocos em 2025. Este domínio decorre da crescente adoção de smartphones, da implementação de agregação de portadoras em redes 4G e do iminente lançamento do 5G que promete latência inferior a 10 ms e débito de gigabit. Entretanto, prevê-se que o tamanho do mercado de MNO de telecomunicações de Marrocos para serviços de IoT e M2M cresça a um CAGR de 3,84% à medida que os padrões RedCap reduzem os custos dos módulos. Os operadores estão a agrupar mini-clusters de computação de borda com fatias de rede privada para capturar casos de uso de automação industrial, agricultura inteligente e rede elétrica inteligente.

As receitas de voz continuam a diminuir à medida que a voz OTT se torna mainstream, mesmo entre utilizadores de rendimento médio. As mensagens enfrentam uma queda mais acentuada dada a ubiquidade do WhatsApp e do Telegram. Para reafirmar a relevância, as operadoras incluem plataformas sociais com taxa zero em planos em camadas e aproveitam as mensagens empresariais RCS para atrair orçamentos de publicidade empresarial. Os pacotes de PayTV e OTT estão a registar uma tração inicial nas ofertas quad-play convergidas. O grossista internacional, o roaming e os serviços de valor acrescentado completam o portfólio, impulsionados pelo crescente estatuto de Marrocos como hub de conectividade Norte-Sul através do cabo submarino Medusa com aterragem em Nador West Med.

Por Utilizador Final: O Segmento Empresarial Impulsiona o Crescimento Premium

O segmento empresarial deverá crescer a um CAGR robusto de 4,43% até 2031. Os ciclos de vendas centram-se em SD-WAN gerido, comunicações unificadas como serviço e interconexões seguras em nuvem, todos suportados por SLAs que garantem latência de ida e volta inferior a 20 ms em rotas domésticas. As fábricas na Cidade Automóvel de Tânger e nas zonas de livre comércio perto de Casablanca solicitam cada vez mais fatias privadas 5G para automatizar robótica, câmeras de controlo de qualidade e frotas de AGV.

O segmento de consumidores permanece numericamente dominante, capturando 86,95% da participação do mercado de MNO de telecomunicações de Marrocos em 2025. Os operadores visam estabilizar o ARPU do consumidor agrupando fibra até ao lar, TV linear, SVOD, móvel e financiamento de dispositivos numa única fatura. As aplicações de fidelidade que trocam pontos por vouchers de comércio eletrónico apoiam a redução da rotatividade. Os clientes jovens de alto consumo são visados com planos ilimitados com limite de utilização justa, com camadas de rede premium durante os horários de pico de jogos, gerando um aumento marginal do ARPU sem comprometer a economia da rede.

Análise Geográfica

Os corredores Casablanca-Rabat-Temara e Marrakech-Safi representam conjuntamente 42,58% das receitas do mercado de MNO de telecomunicações de Marrocos, sustentados pela elevada densidade populacional, redes LTE-Advanced avançadas e um lançamento antecipado do 5G previsto para novembro de 2025. As províncias costeiras atraem construções de data centers por hiperscalers internacionais, amplificando a procura de backhaul grossista e os volumes de trânsito IP internacional.

As províncias do interior, como Fes-Meknes e Drâa-Tafilalet, ficam atrás na penetração de fibra, condicionadas por aprovações prolongadas de direito de passagem que inflacionam os custos de implantação. O programa Marrocos Digital 2030 reserva USD 429 milhões em subsídios para colmatar esta divisão, permitindo que os operadores estendam o backhaul de fibra e o acesso sem fio fixo a comunas remotas. As velocidades medianas de downlink de 35,57 Mbps já superam os pares regionais, mas os aglomerados rurais ainda têm em média menos de 18 Mbps, indicando margem para melhoria da qualidade de serviço. Os operadores combinam micro-ondas e 5G NR de baixa banda para cobertura de área ampla com boa relação custo-eficácia, capitalizando nos incentivos do fundo de serviço universal para suportar a construção de torres.

Internacionalmente, a localização norte-sul de Marrocos proporciona um atalho estratégico para os cabos Europa-África Ocidental. O sistema Medusa de 8.760 km ligará Nador West Med a Marselha, Barcelona e Lisboa, posicionando o país como um ponto de peering neutro e impulsionando o crescimento de data centers neutros para operadoras. Para os operadores, o arrendamento grossista de espectro nestas rotas oferece uma fonte de receita contracíclica que mitiga a erosão de preços doméstica. Os acordos de roaming transfronteiriço com a Mauritânia e o Senegal diversificam ainda mais as receitas.

Panorama Competitivo

O mercado de MNO de telecomunicações de Marrocos opera como um oligopólio equilibrado no qual Inwi, Maroc Telecom e Orange Maroc dividem participações dentro de uma banda de 3 pontos percentuais, desencadeando uma guerra promocional agressiva. A estabilidade das participações de mercado mascara uma rotatividade subjacente, à medida que cada operadora troca clientes que perseguem períodos de desconto iniciais.

As estratégias de infraestrutura colaborativa marcam um segundo eixo competitivo. A FiberCo conjunta Maroc Telecom-Inwi controla 16.400 km de fibra metropolitana; o seu braço TowerCo espera atingir 4.500 sites macro até 2027, arrendando espaços a concorrentes a tarifas reguladas. Estas plataformas neutras reduzem a duplicação, libertando capital para a diferenciação de serviços. As alianças internacionais também moldam o posicionamento: a Maroc Telecom aproveita a pilha de nuvem e segurança da Vodafone, enquanto a Orange recorre à sua divisão grossista do Médio Oriente e África para revender capacidade em rotas europeias.

As ações regulatórias continuam a redefinir as táticas. As pesadas multas da ANRT contra a Maroc Telecom elevam o risco de conformidade e forçam a atenção ao nível do conselho de administração para as práticas de concorrência leal. As divulgações obrigatórias trimestrais de qualidade de serviço criam riscos reputacionais, pressionando os operadores a publicar painéis de rede em tempo real. À medida que o IoT e o M2M se tornam vetores de crescimento críticos, as operadoras correm para bloquear parceiros do ecossistema — desde fornecedores de módulos a startups de análise — em acordos exclusivos ou preferenciais, com o objetivo de criar nichos defensáveis antes que a comoditização se instale.

Líderes do Setor de MNO de Telecomunicações de Marrocos

Maroc Telecom

Orange Maroc (Méditel)

Inwi (Wana Corporate S.A.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ANRT confirmou o lançamento comercial do 5G para novembro de 2025, com o objetivo de atingir 25% de cobertura nacional até 2026 e 70% até 2030.

- Abril de 2025: A Vodafone Business e a Maroc Telecom assinaram um MoU para fornecer serviços de SD-WAN, redes privadas móveis, nuvem e cibersegurança em todo Marrocos.

- Julho de 2024: O Tribunal de Recurso Comercial de Casablanca confirmou a compensação de USD 635 milhões da Maroc Telecom à Inwi por práticas anticompetitivas.

Âmbito do Relatório do Mercado de MNO de Telecomunicações de Marrocos

Telecomunicações é a transmissão de informação a longa distância por meios eletromagnéticos. O mercado de telecomunicações inclui uma análise aprofundada das tendências de conectividade, como redes fixas, redes móveis e torres de telecomunicações. Vários fatores, incluindo a crescente procura por 5G, deverão impulsionar a adoção de serviços de telecomunicações.

O mercado de telecomunicações marroquino é segmentado por serviços (serviços de voz (com fio e sem fio), serviços de dados e mensagens, OTT e serviços de PayTV). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é a previsão de receita para o segmento de operadores de rede móvel de Marrocos até 2031?

Prevê-se que o tamanho do mercado de MNO de telecomunicações de Marrocos atinja USD 4,64 bilhões até 2031.

Quando os serviços 5G estarão disponíveis comercialmente em Marrocos?

A ANRT agendou o lançamento comercial do 5G para novembro de 2025, com planos para atingir 25% de cobertura nacional até 2026 e 70% até 2030.

Qual operadora lidera atualmente Marrocos em participação de assinantes?

A Inwi detinha a maior participação de assinantes com 35,3% no final de 2024.

Qual é a velocidade de crescimento do segmento de clientes empresariais?

Espera-se que as receitas de serviços empresariais se expandam a um CAGR de 4,43% até 2031, superando o segmento de consumidores.

Qual iniciativa governamental sustenta a implementação nacional de fibra?

O programa Marrocos Digital 2030 visa conectar 5,6 milhões de domicílios a redes de fibra até 2030, acelerando a expansão da banda larga.

Como as multas estão a afetar a capacidade de investimento dos operadores?

Penalidades significativas, como os USD 968 milhões combinados em danos e multas da Maroc Telecom, restringem o capital disponível para projetos de 5G e fibra.

Página atualizada pela última vez em: