Tamanho e Participação do Mercado de Gestão de Conteúdo Móvel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

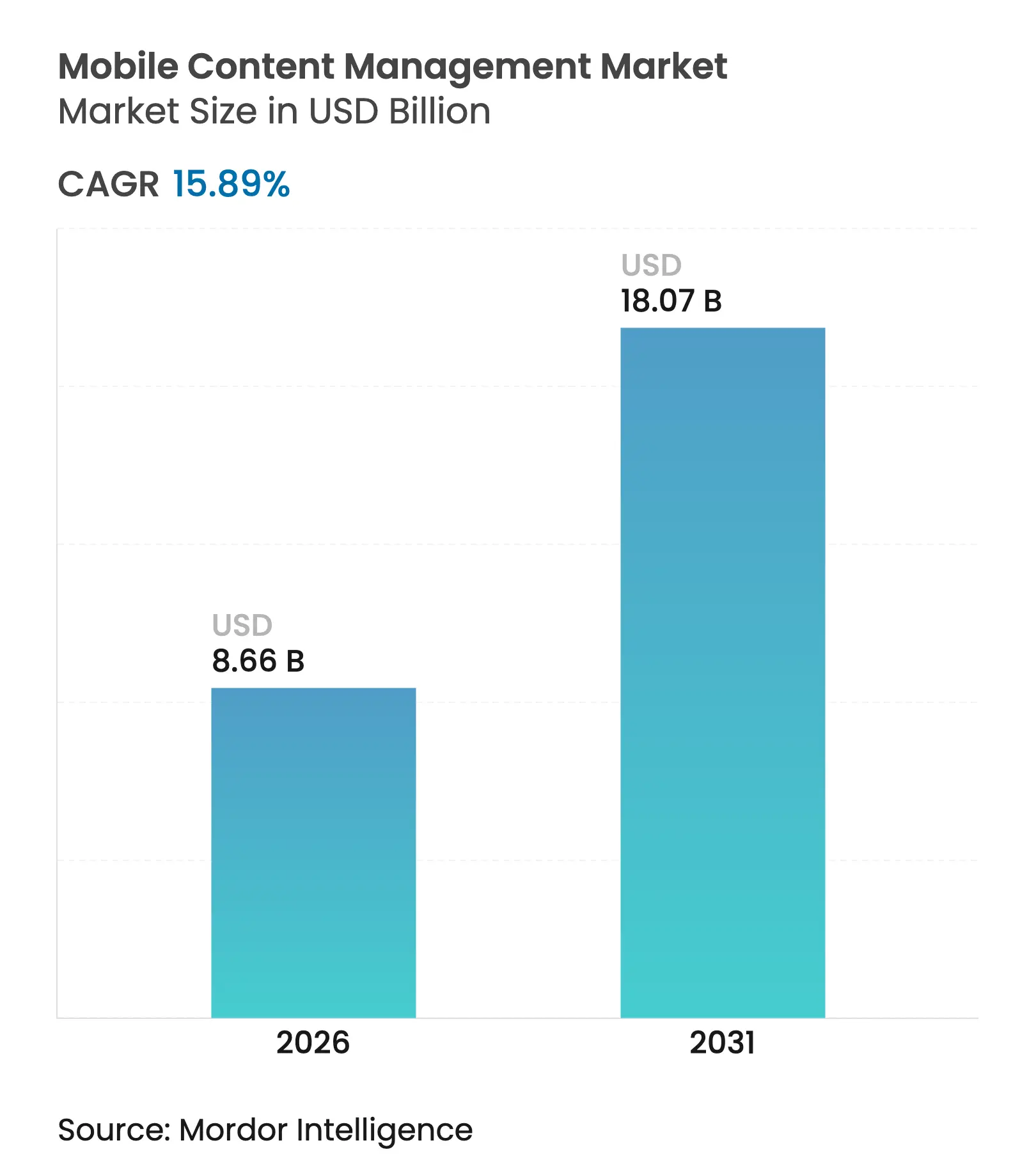

| Tamanho do Mercado (2026) | 8.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.89% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Móvel por ���ϲ�����

O tamanho do mercado de gestão de conteúdo móvel foi avaliado em USD 7,47 bilhões em 2025 e estima-se que cresça de USD 8,66 bilhões em 2026 para atingir USD 18,07 bilhões até 2031, a um CAGR de 15,89% durante o período de previsão (2026-2031). As empresas continuam a priorizar a supervisão unificada de endpoints à medida que os arranjos de trabalho híbrido se tornam permanentes, com políticas de uso de dispositivos próprios (BYOD) cruzando-se com rigorosos mandatos de auditoria que exigem acesso a conteúdo seguro e sem atritos. As estratégias de nuvem em primeiro lugar ganham impulso porque as cargas de trabalho de inteligência artificial (IA) demandam infraestrutura elástica, enquanto estruturas de governança como SOX, GDPR e HIPAA exigem monitoramento contínuo. A dinâmica competitiva gira em torno de entrantes nativos em nuvem e baseados em IA que desafiam os fornecedores estabelecidos de mobilidade empresarial. Os ventos contrários persistem na forma de ansiedade com violações de dados, complexidade de integração com sistemas legados e custos crescentes de energia em data centers, levando muitas organizações a adotar serviços gerenciados para continuidade operacional.

Principais Conclusões do Relatório

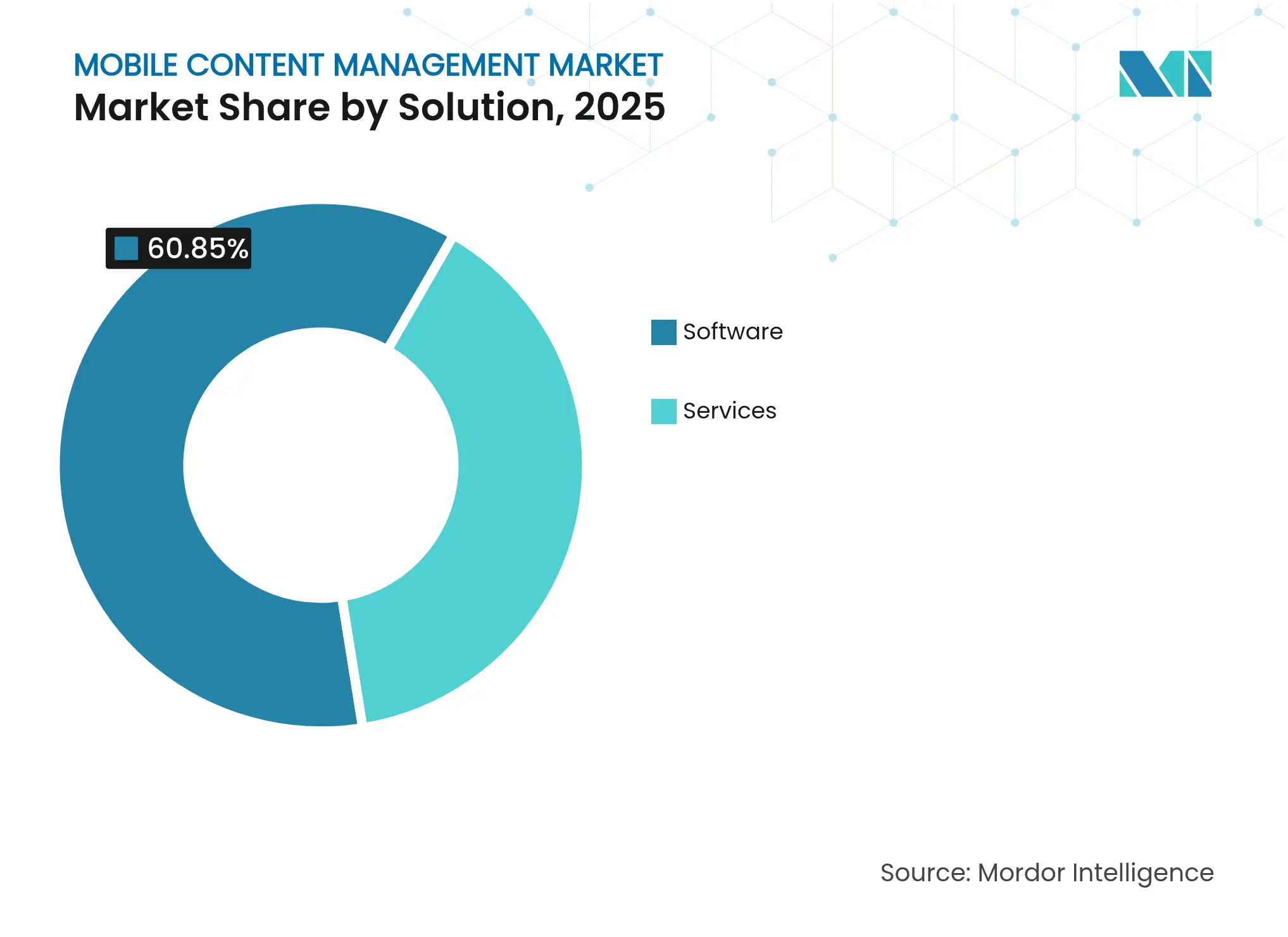

- Por solução, o software reteve 60,85% da participação do mercado de gestão de conteúdo móvel em 2025; os serviços avançam a um CAGR de 14,05% até 2031.

- Por implantação, as instalações locais detinham 52,80% do tamanho do mercado de gestão de conteúdo móvel em 2025, enquanto as implantações em nuvem estão se expandindo a um CAGR de 17,9% até 2031.

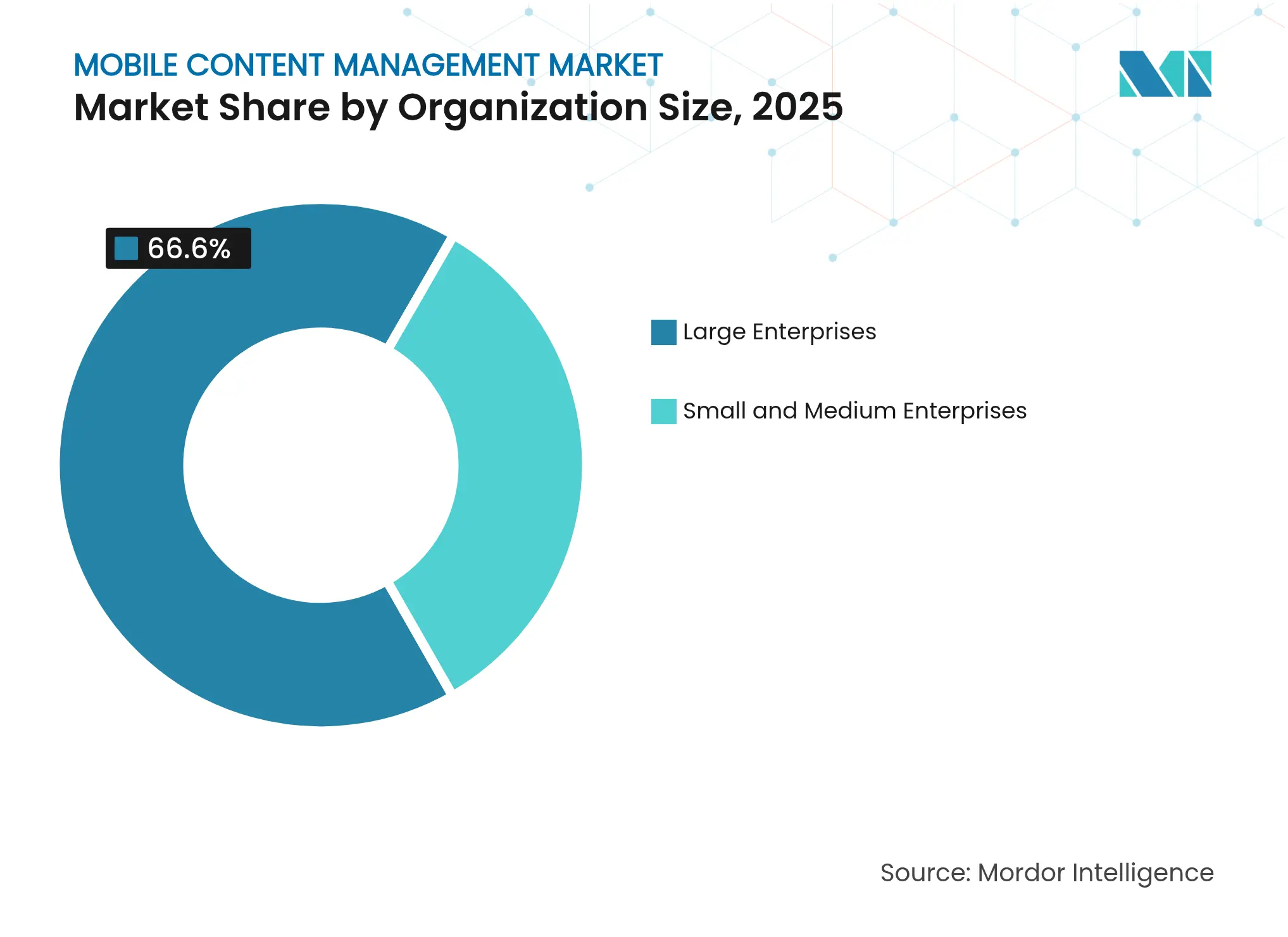

- Por porte organizacional, as grandes empresas responderam por 66,60% da participação do mercado de gestão de conteúdo móvel em 2025; as pequenas e médias empresas estão crescendo a um CAGR de 15,2%.

- Por setor do usuário final, o BFSI liderou com 24,55% de participação na receita em 2025; a saúde deve crescer a um CAGR de 14,3% até 2031.

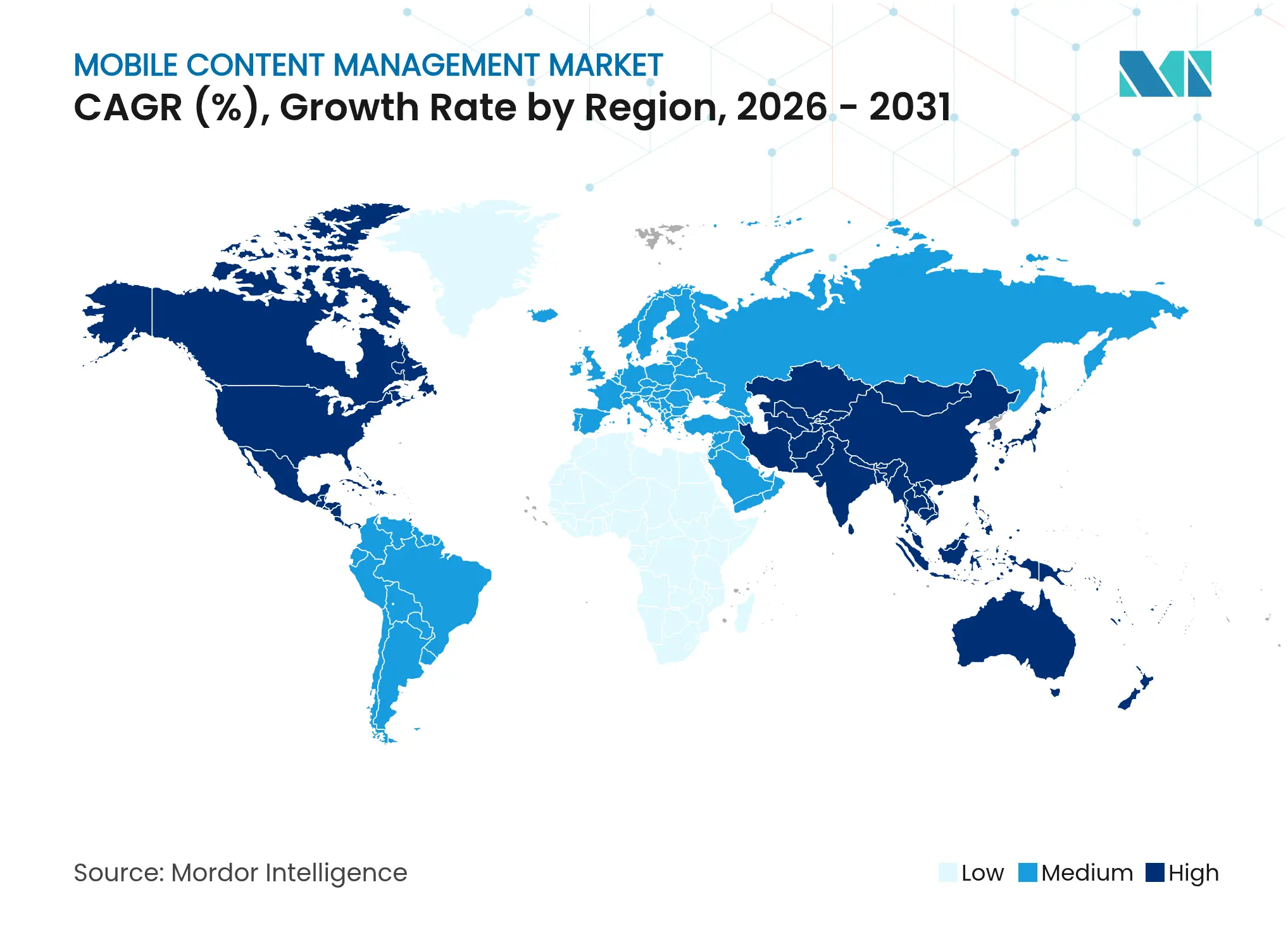

- Por geografia, a América do Norte comandou 36,05% da receita em 2025; a Á������-�ʲ���í�ھ����� deve acelerar a um CAGR de 20,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Conteúdo Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do BYOD em setores regulamentados | +2.8% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Estratégias de conteúdo empresarial com nuvem em primeiro lugar | +3.2% | América do Norte e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Trabalho remoto e híbrido normalizado após 2024 | +2.1% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de auditoria e governança | +2.4% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Autoclassificação por IA generativa melhora o ROI | +1.9% | Primeiros adotantes na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Necessidades de relatórios ESG exigem cadeias de conteúdo rastreáveis | +1.1% | União Europeia liderando | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração do BYOD em Setores Regulamentados

As instituições financeiras agora veem os dispositivos de propriedade dos funcionários como ativos de produtividade, e não como passivos de segurança. O American National Bank of Texas implantou a plataforma em nuvem OnBase da Hyland para automatizar retenções de cheques e alcançar a conformidade com o Regulamento CC, ao mesmo tempo em que permitia que os funcionários trabalhassem a partir de smartphones pessoais[1]Hyland Software, "American National Bank of Texas Automates Check Holds," hyland.com. Os prestadores de serviços de saúde enfrentam imperativos semelhantes porque a telessaúde acelera os fluxos de dados móveis que devem ser protegidos sob o HIPAA. Essa convergência força as organizações a adotar soluções que equilibrem controles de acesso granulares com experiências de usuário perfeitas. O resultado é uma demanda sustentada no mercado de gestão de conteúdo móvel à medida que as empresas buscam plataformas unificadas que alinhem estruturas de segurança com os requisitos de mobilidade da força de trabalho.

Estratégias de Conteúdo Empresarial com Nuvem em Primeiro Lugar

As empresas priorizam cada vez mais repositórios nativos em nuvem que escalam com a ampliação por IA. A Roche aplicou milhões de rótulos gerados por IA ao conteúdo no Google Drive, demonstrando classificação rápida e aplicação de políticas impossíveis em sistemas legados locais[2]Google Workspace Blog, "Roche Scales AI-Driven Labels in Drive," google.com. O armazenamento elástico combinado com governança automatizada reduz a sobrecarga administrativa e acelera a colaboração. À medida que a infraestrutura se moderniza, os fornecedores integram análises em tempo real para detecção proativa de riscos, reforçando o interesse estratégico em ofertas baseadas em nuvem no mercado de gestão de conteúdo móvel.

Mandatos de Auditoria e Governança

As disposições atualizadas do GDPR lançadas em 2025 elevam as obrigações de gestão de consentimento e notificação de violações, obrigando o monitoramento contínuo em vez de auditorias periódicas. O Warba Bank digitalizou os fluxos de trabalho das agências com o OpenText Extended ECM para manter trilhas de auditoria completas que satisfazem os requisitos de KYC e de combate à lavagem de dinheiro, ao mesmo tempo em que reduzia os tempos de integração de clientes. Imperativos semelhantes se estendem ao SOX em serviços financeiros e ao HIPAA na área de saúde, garantindo que as estruturas regulatórias permaneçam como catalisador primário para a implantação de soluções no mercado de gestão de conteúdo móvel.

Autoclassificação por IA Generativa Melhora o ROI

Dados não estruturados de alto volume anteriormente exigiam marcação manual extensiva. A Netflix operacionalizou recomendações de conteúdo baseadas em IA que personalizam dinamicamente as experiências dos usuários e reduzem as taxas de cancelamento, um modelo agora espelhado nos ecossistemas de documentos empresariais[3]Netflix Technology Blog, "Personalized Recommendations with Machine Learning," netflixtechblog.com. A classificação automatizada reduz os custos de mão de obra, aplica a consistência das políticas e revela insights acionáveis. A adoção dessas capacidades amplifica a proposta de valor de plataformas avançadas no mercado de gestão de conteúdo móvel, ao mesmo tempo em que estabelece novos benchmarks para o retorno sobre o investimento.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com violações de dados | -1.8% | Setores regulamentados em todo o mundo | Curto prazo (≤ 2 anos) |

| Complexidade de integração com ECM/ERP legados | -2.1% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Custo crescente de energia para armazenamento em hiperescala | -1.2% | Regiões com uso intensivo de data centers | Longo prazo (≥ 4 anos) |

| Canibalização por CMS headless de código aberto | -1.4% | Mercados sensíveis a custos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações Persistentes com Violações de Dados

Uma falha de segurança no Mobile Guardian permitiu apagamentos remotos de dispositivos em 13.000 endpoints, ilustrando como controles de mobilidade comprometidos podem causar interrupção operacional e danos à reputação. Tais incidentes destacam vulnerabilidades residuais que dissuadem empresas avessas ao risco de uma adoção rápida. Os fornecedores agora enfatizam a arquitetura de confiança zero, análise de ameaças e correções contínuas, mas a apreensão continua a subtrair crescimento incremental do mercado de gestão de conteúdo móvel.

Complexidade de Integração com ECM/ERP Legados

Muitas organizações ainda operam pilhas de ECM e ERP com décadas de uso que nunca foram arquitetadas para canais em nuvem ou móveis. Investimentos em middleware, normalização de formatos de dados e migrações em fases são necessários para evitar interrupções no fluxo de trabalho. As estruturas de migração baseadas em modelos delineiam abordagens passo a passo, mas exigem habilidades especializadas e cronogramas prolongados, criando pressão orçamentária e atrasando as implantações empresariais. A complexidade resultante permanece como um inibidor pronunciado para uma penetração mais ampla do mercado de gestão de conteúdo móvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Os ���������ç�Dz� Aceleram Apesar da Dominância do Software

As soluções de software geraram a maior parcela da receita em 2025, assegurando 60,85% da participação do mercado de gestão de conteúdo móvel, à medida que as empresas optaram por plataformas integradas que combinam funções de dispositivo, aplicativo e conteúdo. No entanto, os serviços registraram um impressionante CAGR de 14,05% que superou o crescimento do software, sinalizando uma demanda crescente por implementação, personalização e otimização contínua. O tamanho do mercado de gestão de conteúdo móvel associado aos contratos de serviços deve se expandir de forma constante à medida que as organizações terceirizam auditorias de conformidade, treinamento de IA e ajuste fino de sistemas.

Os pacotes integrados de mobilidade empresarial continuam sendo o principal canal para grandes implantações porque simplificam os relacionamentos com fornecedores e reduzem a sobrecarga de gestão. Os produtos independentes mantêm nichos onde fluxos de trabalho especializados dominam, mas enfrentam pressão crescente de alternativas agrupadas. Os prestadores de serviços ganham tração ao empacotar estruturas regulatórias e modelos setoriais que aceleram o retorno sobre o investimento, reforçando ainda mais um impulso liderado por serviços no mercado de gestão de conteúdo móvel.

Por Implantação: A Transformação para a Nuvem Acelera a Modernização da Infraestrutura

Os ambientes locais detinham 52,80% do tamanho do mercado de gestão de conteúdo móvel em 2025, refletindo investimentos legados e regras de soberania de dados em finanças e governo. As ofertas em nuvem, no entanto, registraram um CAGR de 17,9%, impulsionadas por conjuntos de ferramentas de IA escaláveis e necessidades de colaboração global. A nuvem pública domina as transições iniciais, enquanto os modelos privados e híbridos atendem às organizações que precisam localizar conjuntos de dados sensíveis.

A mudança ressalta o reconhecimento de que as arquiteturas nativas em nuvem oferecem recursos como análise de conteúdo em tempo real, governança automatizada e recuperação rápida de desastres. Os fornecedores relatam ciclos de implementação mais curtos e menor custo total de propriedade quando os clientes migram cargas de trabalho, promovendo curvas de adoção sustentadas. Os obstáculos potenciais permanecem na conformidade transfronteiriça, mas a trajetória sinaliza que o mercado de gestão de conteúdo móvel continuará seu pivô em direção a implantações em nuvem flexíveis.

Por Porte Organizacional: A Adoção por PMEs Democratiza as Capacidades Empresariais

As grandes empresas responderam coletivamente por 66,60% da receita, mas enfrentam um crescimento unitário mais lento à medida que a expansão satura. Suas estruturas complexas exigem personalização avançada, suporte dedicado e segurança em múltiplas camadas, características bem correspondidas pelas plataformas líderes. Em contraste, as pequenas e médias empresas geraram a expansão mais rápida, registrando um CAGR de 15,2%. Os preços por assinatura e a configuração sem código agora permitem que as PMEs implantem recursos antes reservados para corporações globais, ampliando a base endereçável do mercado de gestão de conteúdo móvel.

A entrega em nuvem elimina a aquisição de hardware e acelera a implantação, enquanto painéis intuitivos reduzem a curva de aprendizado. Os fornecedores que visam as PMEs introduzem pacotes de conformidade pré-configurados e modelos específicos do setor, comprimindo o tempo para obtenção de valor. Essas dinâmicas permitem uma democratização ampla e reforçam o crescimento de volume no mercado de gestão de conteúdo móvel.

Por Setor do Usuário Final: O Crescimento da ����ú��� Supera a Liderança dos ���������ç�Dz� Financeiros

As instituições de BFSI mantiveram a liderança com uma participação de 24,55% em 2025 devido a rigorosos requisitos de documentação e auditoria que exigem capacidades completas de cadeia de custódia. O segmento depende de repositórios criptografados, acesso granular baseado em funções e trilhas de auditoria à prova de adulteração que os pacotes integrados oferecem. No entanto, a saúde deve registrar a trajetória mais forte com um CAGR de 14,3%. As sessões de telessaúde móvel, diagnósticos remotos e registros eletrônicos de saúde criam fluxos de conteúdo contínuos que exigem gestão em conformidade com o HIPAA.

O Rochelle Center adotou a conectividade da AT&T e o IBM MaaS360 para proteger dados pessoais de saúde enquanto digitalizava a documentação de cuidados, demonstrando ganhos de eficiência operacional e aderência regulatória em uma única implantação. Iniciativas semelhantes ressaltam como os modelos centrados no paciente dependem de canais móveis seguros, impulsionando a demanda da área de saúde no mercado de gestão de conteúdo móvel.

Análise Geográfica

A América do Norte respondeu pela maior fatia regional com 36,05% em 2025, impulsionada pela adoção precoce de mobilidade empresarial, infraestrutura de nuvem madura e regimes de conformidade rigorosos que favorecem soluções abrangentes de governança. Os ecossistemas de fornecedores estão bem estabelecidos, permitindo integração perfeita com CRM, ERP e serviços emergentes de IA, o que sustenta preços premium. Os investimentos em arquitetura de confiança zero consolidam ainda mais a liderança regional no mercado de gestão de conteúdo móvel.

A Á������-�ʲ���í�ھ�����, no entanto, deve crescer a um CAGR de 20,6% até 2031. Iniciativas digitais patrocinadas pelo governo, ecossistemas de startups em expansão e a proliferação de redes 5G aceleram coletivamente a demanda. As empresas em Singapura, Indonésia e Vietnã implantam pacotes nativos em nuvem para apoiar cadeias de suprimentos transfronteiriças e canais de varejo móvel, gerando ganhos de volume excepcionais no mercado de gestão de conteúdo móvel.

A Europa continua com crescimento moderado ancorado pela aplicação do GDPR e pela legislação de soberania de dados que exige que os processadores demonstrem conformidade em tempo real. Os programas de modernização do setor público na Alemanha e nos países nórdicos priorizam a colaboração móvel segura, enquanto as normas de relatórios ESG impulsionam cadeias de conteúdo rastreáveis. O Oriente ��é�徱�� e a Á�ڰ������� exibem potencial nascente, particularmente nos estados do Conselho de Cooperação do Golfo que investem em projetos de cidades inteligentes. A América Latina permanece como uma oportunidade emergente à medida que as empresas modernizam os fluxos de trabalho de documentos para competir em blocos comerciais regionais cada vez mais digitais.

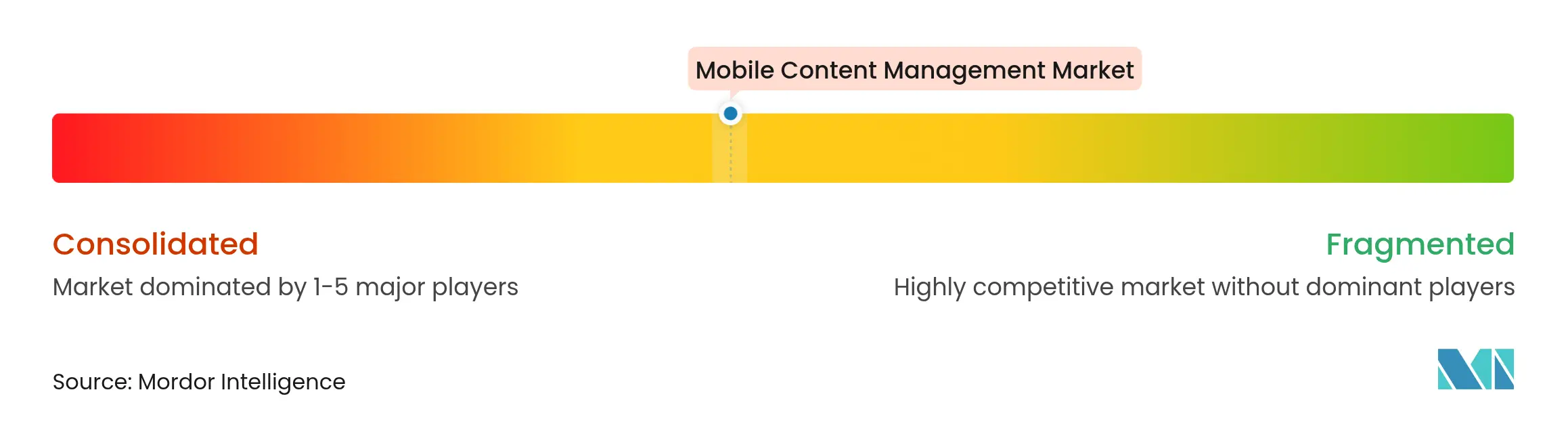

Cenário Competitivo

O mercado de gestão de conteúdo móvel apresenta fragmentação moderada. Os titulares de software empresarial como Microsoft, IBM e VMware aproveitam amplos pacotes de produtos e canais de revendedores para garantir contratos de grande escala. Box, Citrix e Hyland se diferenciam por meio de especialização vertical, oferecendo fluxos de trabalho de conformidade específicos para saúde ou finanças. Os desafiantes nativos em nuvem integram design com IA em primeiro lugar, enfatizando classificação automatizada, governança preditiva e experiências de usuário simplificadas.

O movimento estratégico se concentra em três temas. Primeiro, consolidação de plataformas: a Salesforce concordou em adquirir a Zoomin para ingerir conteúdo não estruturado em sua Data Cloud, sinalizando impulso em direção a plataformas de dados multimodais. Segundo, expansão vertical: OpenText, Hyland e Jamf aprofundam o foco em saúde e educação para capturar nichos regulatórios. Terceiro, infusão de IA: ServiceNow e Google ampliam repositórios com assistentes baseados em modelos de linguagem de grande escala que recomendam metadados e remediam anomalias de acesso de forma autônoma.

A pressão sobre os preços aumenta à medida que as opções de CMS headless de código aberto amadurecem, levando os fornecedores proprietários a agrupar análises e serviços gerenciados. As parcerias com operadoras de telecomunicações e fabricantes de dispositivos ampliam o alcance de distribuição, enquanto os provedores de segurança gerenciada incorporam a governança de conteúdo em ofertas mais amplas de confiança zero. Essas manobras no nível das empresas intensificam coletivamente a rivalidade, mas também estimulam a inovação que amplia o mercado total endereçável de gestão de conteúdo móvel.

Líderes do Setor de Gestão de Conteúdo Móvel

Microsoft Corporation

IBM Corporation

Adobe Inc.

Citrix Systems, Inc

VMware, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cellebrite anunciou a aquisição da empresa de testes móveis Corellium por USD 170 milhões para fortalecer as capacidades de validação de segurança de dispositivos.

- Junho de 2025: A Scytale adquiriu a AudITech para estender sua plataforma de automação de conformidade nos frameworks SOX, SOC 2 e ISO 27001.

- Maio de 2025: A IgniteTech concluiu a compra da Khoros, adicionando módulos de engajamento comunitário e social aprimorados por IA ao seu portfólio.

- Abril de 2025: A Yoobic adquiriu a SimpliField, integrando análises de desempenho no varejo e expandindo a presença nos mercados de luxo, alimentação e bens de consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo trata o mercado de gestão de conteúdo móvel (MCM) como todos os softwares e serviços associados que permitem às empresas criar, armazenar, sincronizar e distribuir com segurança arquivos de negócios para smartphones, tablets e desktops modernos, ao mesmo tempo em que aplicam controles de políticas e trilhas de auditoria em endpoints iOS, Android e Windows. A demanda emergente de ambientes de trabalho com uso de dispositivos próprios (BYOD) e estilos de trabalho híbridos permanece central ao escopo.

Dispositivos fornecidos com unidades de nuvem simples para consumidores, visualizadores de documentos independentes e plataformas de conteúdo tradicionais exclusivamente para web estão excluídos.

Visão Geral da Segmentação

- Por Solução

- Software

- MCM Independente

- Pacote Integrado de EMM/UEM

- ���������ç�Dz�

- ���������ç�Dz� Profissionais

- ���������ç�Dz� Gerenciados

- Software

- Por Implantação

- Nuvem

- ��ú����������

- Privada

- ��í�������岹

- Local

- Nuvem

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- ����ú���

- ����ܳ���çã��

- Mídia e Entretenimento

- Governo

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- �����������

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistaram arquitetos de segurança móvel, gerentes de produto de aplicativos para o ambiente de trabalho e parceiros de canal regionais na América do Norte, Europa, Á������-�ʲ���í�ھ����� e Oriente ��é�徱��. Essas conversas nos ajudaram a confirmar os impulsionadores de gastos, contagens típicas de assentos, ciclos de renovação de licenças e velocidades de migração para a nuvem, refinando nossas curvas de preço-volume.

Pesquisa Documental

Começamos coletando indicadores de base de fontes como o Instituto Nacional de Padrões e Tecnologia dos EUA, pesquisas de TIC do Eurostat, painéis de mobilidade do MeitY da Í�Ի徱�� e a Associação para Gestão Inteligente de Informações. Os relatórios anuais (10-K) das empresas, chamadas de resultados, registros de patentes e portais de licitação complementaram as métricas de adoção e os preços médios de venda.

Nossa equipe então explorou bancos de dados pagos, D&B Hoovers para receitas de fornecedores, Dow Jones Factiva para fluxo de negócios e Volza para remessas de licenças transfronteiriças para ancorar dados históricos. Inúmeras referências públicas e proprietárias adicionais também informaram a validação além da lista acima.

Dimensionamento do Mercado e Previsão

Um modelo de base instalada de cima para baixo converte contagens de smartphones e tablets empresariais em um pool de assentos endereçável, aplica índices de penetração autenticados por setor e multiplica os resultados por taxas anuais combinadas de licença e suporte. Os totais de fornecedores e verificações de canal amostradas fornecem uma verificação de baixo para cima que ajusta os totais onde surgem lacunas. As variáveis de entrada incluem taxa de adoção de BYOD, participação de trabalhadores remotos, prêmio médio de preço de MCM em nuvem, ações de aplicação de proteção de dados regionais e cadência de atualização de sistema operacional móvel. As previsões até 2030 dependem de regressão multivariada que vincula esses impulsionadores mais o PIB por funcionário ao crescimento de assentos, com análise de cenários em torno de regras de privacidade mais rígidas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas composta por analista, par sênior e gerente de pesquisa antes da aprovação. Reconciliamos anomalias com métricas independentes a cada trimestre, e o modelo é reconstruído a cada doze meses ou antes quando eventos materiais, como multas por violações emblemáticas, alteram os padrões de demanda.

Por que Nossa Base de Referência de Gestão de Conteúdo Móvel Inspira Confiança

As estimativas publicadas frequentemente divergem porque os provedores selecionam diferentes cestas de serviços, aplicam datas de câmbio variadas e atualizam em velocidades desiguais. Os clientes regularmente nos perguntam por que os totais nunca se alinham.

Os principais impulsionadores das lacunas são: alguns editores incorporam pacotes mais amplos de mobilidade empresarial ao MCM, outros contam apenas as taxas de software e omitem a implementação, vários dependem de remessas declaradas pelos fornecedores sem validação do lado do usuário, e muitos atualizam as projeções bienalmente, enquanto a Mordor atualiza anualmente com entrevistas ao vivo.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anônima | Principal impulsionador da lacuna |

|---|---|---|

| USD 7,47 bilhões (2025) | ||

| USD 4,46 bilhões (2025) | Consultoria Regional A | Conta apenas licenças de software perpétuas; validação primária limitada |

| USD 9,30 bilhões (2024) | Publicação Setorial B | Agrupa receitas de gestão de dispositivos e encapsulamento de aplicativos; usa divulgações de fornecedores; base de câmbio mais antiga |

Essas comparações mostram que nosso escopo disciplinado, entradas primárias ao vivo e atualização anual fornecem aos tomadores de decisão uma base equilibrada e transparente que pode ser rastreada até variáveis claras e repetida com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de gestão de conteúdo móvel?

O mercado é avaliado em USD 8,66 bilhões em 2026 e deve atingir USD 18,07 bilhões até 2031, refletindo um CAGR de 15,89%.

Qual região está crescendo mais rapidamente para soluções de gestão de conteúdo móvel?

Espera-se que a Á������-�ʲ���í�ھ����� cresça a um CAGR de 20,6% até 2031, superando todas as outras regiões.

Qual é a importância do segmento de serviços em comparação com o software?

O software detém 60,85% da receita de 2025, mas os serviços estão se expandindo mais rapidamente a um CAGR de 14,05%, à medida que as empresas buscam expertise em implementação e operações gerenciadas.

Por que as organizações de saúde estão adotando a gestão de conteúdo móvel?

A expansão da telessaúde e os rigorosos mandatos do HIPAA exigem fluxos de trabalho móveis seguros, levando a saúde ao maior CAGR previsto de 14,3% entre todos os setores de usuários finais.

Quais são os principais impulsionadores do crescimento do mercado?

As políticas de BYOD, as estratégias de nuvem em primeiro lugar, os mandatos regulatórios e a autoclassificação habilitada por IA adicionam coletivamente impacto positivo ao CAGR do mercado.

Qual restrição importante poderia desacelerar a implantação?

A complexidade de integração com sistemas legados de ECM e ERP permanece um desafio crítico que subtrai 2,1% do potencial de crescimento previsto.

Página atualizada pela última vez em: