Tamanho e Participação do Mercado de Banda Larga Móvel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.95 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.32 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Móvel por ���ϲ�����

O tamanho do Mercado de Banda Larga Móvel é estimado em USD 0,95 trilhão em 2025, e espera-se que alcance USD 1,32 trilhão até 2030, a um CAGR de 6,58% durante o período de previsão (2025-2030). A implantação consistente de redes 5G autônomas, o aumento do tráfego de vídeo e os programas de conectividade rural apoiados pelo governo são os principais impulsionadores dessa trajetória. A intensificação dos leilões de espectro está reformulando as prioridades de alocação de despesas de capital dos operadores, enquanto os modelos de monetização de computação de borda e fatiamento de rede estão impulsionando a diversidade de receitas. Os mandatos de eficiência energética na Europa e na América do Norte estão direcionando investimentos para a automação de RAN habilitada por IA, e as parcerias entre backhaul satelital e celular estão começando a enfrentar os desafios de cobertura em áreas remotas. A intensidade competitiva está gradualmente se inclinando para a inovação em serviços em vez de guerras de preços, à medida que os operadores agrupam soluções de nuvem, IoT e redes privadas para defender margens em mercados maduros.[1]Ericsson AB, "Relatório de Mobilidade Ericsson Novembro de 2024," ericsson.com

Principais Conclusões do Relatório

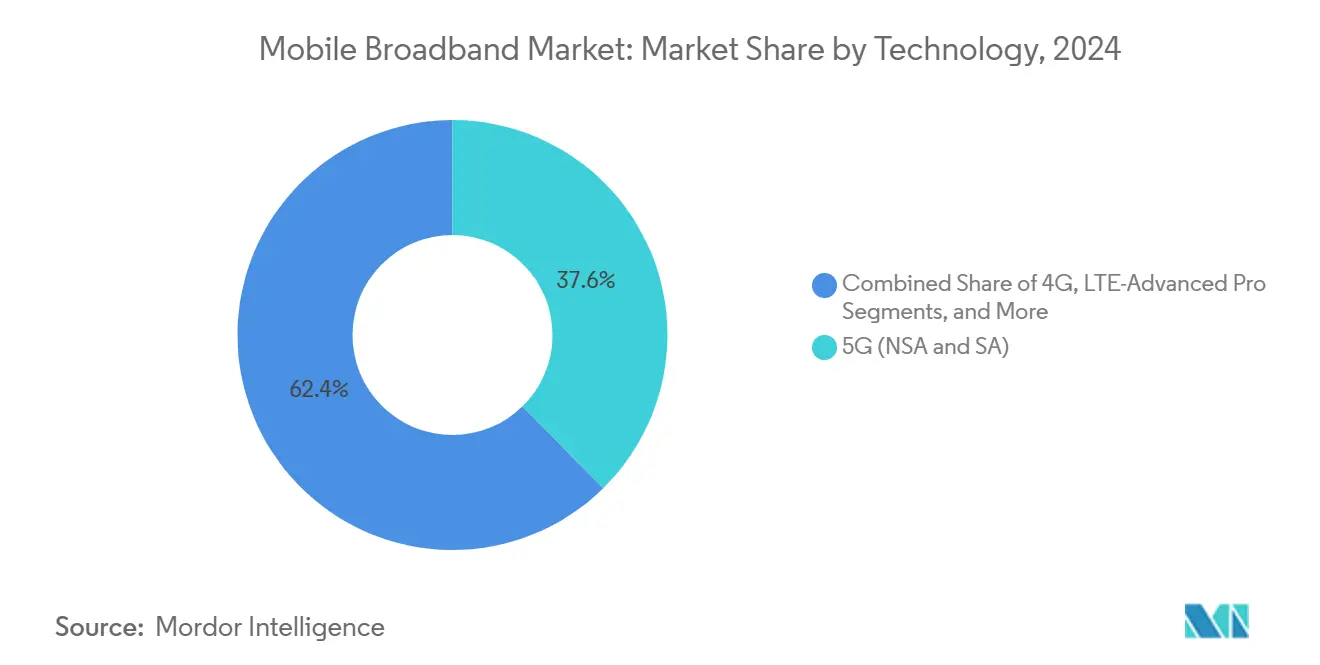

- Por tecnologia, o 5G capturou 37,64% da participação do mercado de banda larga móvel em 2024, e está avançando a um CAGR de 15,38% até 2030.

- Por tipo de serviço, os planos de dados móveis representaram 74,55% da participação do mercado de banda larga móvel em 2024, e prevê-se que cresçam a um CAGR de 8,19% até 2030.

- Por usuário final, o segmento de consumidores representou 72,91% da participação do mercado de banda larga móvel em 2024, enquanto o segmento de empresas/corporações está projetado para crescer a um CAGR de 10,06% até 2030.

- Por aplicação, o segmento de entretenimento e mídia (streaming, jogos) representou 39,94% da participação do mercado de banda larga móvel em 2024, enquanto o segmento de comércio eletrônico e varejo está projetado para crescer a um CAGR de 10,14% até 2030.

- Por faixa de espectro, o segmento de 1-6 GHz (banda média) capturou 56,67% da participação do mercado de banda larga móvel em 2024 e está projetado para avançar a um CAGR de 8,19% até 2030.

- Por geografia, a Á������-�ʲ���í�ھ����� representou uma participação de receita de 44,73% no mercado de banda larga móvel em 2024; espera-se que a região se expanda a um CAGR de 7,47% até 2030.

Tendências e Perspectivas do Mercado Global de Banda Larga Móvel

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Redes de Núcleo 5G Autônomo (SA) | +2.1% | Global; ganhos iniciais na América do Norte, Europa, APAC | ��é�徱�� prazo (2-4 anos) |

| Crescimento Explosivo no Streaming de Vídeo e no Tráfego de Mídia Imersiva | +1.8% | Global; mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Eficiência Energética de Redes Móveis | +0.9% | Europa e América do Norte; transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Subsídios de Acesso Sem Fio Fixo (FWA) Rural | +0.7% | América do Norte, Europa, APAC emergente | ��é�徱�� prazo (2-4 anos) |

| Convergência Satelital-Celular para Backhaul Ubíquo | +0.5% | Global; regiões remotas e desatendidas | Longo prazo (≥ 4 anos) |

| Automação de RAN Orientada por IA para Redução de OPEX | +0.4% | Núcleo APAC; transbordamento para América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Adoção de Redes de Núcleo 5G Autônomo

A transição para a arquitetura 5G autônoma (SA) representa uma mudança da virtualização de funções de rede para implementações nativas em nuvem, habilitando o fatiamento de rede e a computação de borda. Ao contrário das configurações não autônomas que dependem da infraestrutura 4G, as redes SA operam de forma independente, entregando latência ultrabaixa de menos de 1 milissegundo para aplicações críticas. Esse avanço permite que os operadores monetizem casos de uso como comunicação de veículos autônomos, IoT industrial e realidade aumentada. Em 2024, a implantação de 5G SA da Verizon em 100 cidades melhorou a eficiência da rede em 40% e gerou USD 2,3 bilhões em receitas corporativas. [2]Verizon Communications Inc., "Relatório Anual 2024," verizon.com As especificações do 3GPP Release 17 padronizaram os protocolos de fatiamento de rede, permitindo que os operadores criem redes virtuais dedicadas enquanto mantêm acordos de nível de serviço em todos os segmentos de clientes.

Crescimento Explosivo no Streaming de Vídeo e no Tráfego de Mídia Imersiva

Os serviços de streaming agora representam mais de 70% do uso de dados móveis no horário de pico nas principais cidades, impulsionados pelo crescimento de conteúdo em 4K e 8K, bem como por aplicações de realidade virtual. Esse aumento na demanda de largura de banda representa um desafio para o planejamento tradicional de capacidade de rede. Em 2024, a Netflix relatou que o streaming móvel representou 25% de suas horas de visualização globais, acima dos 15% em 2022. [3]Netflix Inc., "Relatório Anual 2024," netflix.net Enquanto isso, o TikTok gera mais de 1 exabyte de tráfego móvel por mês. Os picos de tráfego, especialmente durante eventos ao vivo, podem aumentar em até 300% do consumo de base. Para resolver isso, os operadores estão adotando alocação dinâmica de espectro e armazenamento em cache de borda para gerenciar a demanda e manter a qualidade da experiência.

Mandatos de Eficiência Energética de Redes Móveis

Os marcos regulatórios na Europa e na América do Norte estão impondo limites rígidos de consumo de energia à infraestrutura de telecomunicações, levando os operadores a redesenhar redes para conformidade com a sustentabilidade. O Pacto Ecológico Europeu da União Europeia exige uma redução de 45% no consumo de energia até 2030 a partir dos níveis de 2020, mantendo a qualidade do serviço. [4]Comissão Europeia, "Pacto Ecológico Europeu," europa.eu Isso acelerou a adoção de otimização de rede orientada por IA, integração de energia renovável e consolidação de equipamentos para reduzir custos e pegadas de carbono. Em 2024, a Deutsche Telekom reduziu o consumo de energia em 25% por meio da implementação de modos de suspensão inteligentes para estações base durante períodos de baixo tráfego, alinhando assim a conformidade com a eficiência de custos. Além disso, relatórios de carbono e certificações de sustentabilidade agora influenciam as decisões de licenciamento e alocação de espectro.

Subsídios de Acesso Sem Fio Fixo Rural

As iniciativas governamentais estão impulsionando a implantação de banda larga rural por meio de tecnologias de acesso sem fio fixo (FWA), que aproveitam a infraestrutura móvel existente. Nos EUA, o Fundo de Oportunidade Digital Rural alocou USD 20,4 bilhões para conectividade rural, com foco significativo em soluções FWA baseadas em 5G que oferecem velocidades semelhantes à fibra. Esse modelo de subsídio permite que os operadores móveis se expandam para mercados anteriormente inviáveis, enquanto geram receita de comunidades desatendidas. Em 2024, a T-Mobile estendeu seus serviços FWA rurais para 2,1 milhões de locais, apoiada por subsídios federais que reduziram os custos de implantação em 60% em comparação com instalações de fibra. Esses programas, que exigem compromissos de vários anos e garantias de desempenho, garantem receita estável para os operadores enquanto abordam a divisão digital.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Aquisição e Renovação de Espectro | -1.4% | Global; mais agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Gargalos de Backhaul de Fibra em Mercados Emergentes | -0.9% | APAC emergente, África, América Latina | ��é�徱�� prazo (2-4 anos) |

| Restrições de Controle de Exportação Geopolítico em Equipamentos 5G | -0.7% | Europa e APAC | Longo prazo (≥ 4 anos) |

| Crescente Carga de Conformidade em Cibersegurança (Zero-Trust, NIS2) | -0.5% | Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Aquisição e Renovação de Espectro

Os preços dos leilões de espectro dispararam à medida que os operadores competem por frequências de banda média críticas para a implantação do 5G, com alguns mercados registrando aumentos de custos de mais de 400% em comparação com ciclos anteriores. O leilão de espectro 5G da Alemanha em 2024 gerou EUR 8,2 bilhões, cerca de 15% dos orçamentos anuais de despesas de capital dos operadores participantes. Esses altos custos desafiam os operadores regionais menores, impulsionando a consolidação do mercado e reduzindo a concorrência. De 2021 a 2024, a Verizon investiu USD 53 bilhões em espectro, representando 23% de sua receita total, o que destaca a pressão financeira sobre a flexibilidade operacional. Além disso, as renovações de espectro frequentemente incluem obrigações de desempenho e mandatos de cobertura, resultando em encargos financeiros contínuos que se estendem além dos custos iniciais de aquisição.

Gargalos de Backhaul de Fibra em Mercados Emergentes

Os mercados emergentes enfrentam desafios significativos na implantação de infraestrutura de fibra óptica de alta capacidade devido a barreiras geográficas, obstáculos regulatórios e capital limitado, resultando em lacunas de conectividade entre as estações base móveis e as redes centrais. Na Í�Ի徱�� rural, apenas 35% dos sites de torres móveis estão conectados por fibra, resultando em dependência de backhaul por micro-ondas e satélite, o que limita o desempenho do 5G. A conectividade de backhaul insuficiente limita a qualidade e a capacidade da banda larga móvel, com custos de instalação de fibra superiores a USD 50.000 por quilômetro em áreas remotas ou montanhosas. Além disso, processos ineficientes de direito de passagem em muitos mercados emergentes atrasam a implantação de fibra e aumentam a incerteza para os operadores móveis.

Análise de Segmentos

Por Tecnologia: O 5G Impulsiona a Transformação da Rede

O 5G representou 37,64% da participação do mercado de banda larga móvel em 2024, bem à frente das atualizações LTE-Advanced Pro e das opções de descarregamento Wi-Fi. O segmento está registrando um robusto CAGR de 15,38% até 2030, sinalizando a mudança dos operadores em direção à monetização de serviços de latência ultrabaixa. Esse impulso fortalece o mercado de banda larga móvel, pois os rádios modulares permitem atualizações de substituição em vez de ciclos completos de remoção e substituição. O 4G mantém relevância por meio da agregação de portadoras LTE-Advanced, que estende a vida útil do investimento e suporta a resiliência de roaming no setor de banda larga móvel. Fornecedores como a Qualcomm agora embarcam chipsets com modems integrados de sub-6 GHz e onda milimétrica, que reduzem os custos dos dispositivos e impulsionam a adoção pelos consumidores.

O ritmo de migração permanece desigual. Os players norte-americanos e europeus aceleram os núcleos autônomos, enquanto as operadoras APAC sensíveis a preços investem em sobreposições não autônomas para preservar compras anteriores de espectro. Os fornecedores de equipamentos de rede oferecem rádios definidos por software que suportam de 3G a 5G em uma única prateleira, facilitando a extensão rural na África e na América Latina. Os nós de computação de borda co-localizados em sites de células fortalecem a economia de entrega de conteúdo, o que reforça a ascendência do 5G no mercado geral de banda larga móvel.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Planos de Dados Dominam a Receita

Os planos de dados móveis entregaram 74,55% dos ganhos de 2024 e estão crescendo a um CAGR de 8,19%. As faixas ilimitadas e os padrões de consumo com foco em vídeo sustentam uma receita média por usuário mais fidelizada, sublinhando como a conectividade central permanece o fulcro do tamanho do mercado de banda larga móvel. A voz sobre LTE agora trafega por canais de dados, reduzindo o desperdício de espectro e realocando capacidade para voz OTT e jogos. Os complementos de ponto de acesso prosperam entre trabalhadores remotos que conectam laptops e dispositivos IoT a links celulares, reforçando os fluxos de receita centrados em dados.

Os operadores agrupam franquias de streaming e bônus de armazenamento em nuvem para aumentar a fidelidade. A Verizon relatou um gasto médio mensal de USD 55,10 em 2024 após migrar clientes para planos premium. Os limites de throttling transparentes exigidos pelas regras de neutralidade de rede restringem a priorização anticoncorrencial, tornando a qualidade da rede o fator decisivo de diferenciação. À medida que as métricas de tráfego aumentam, as operadoras refinam a análise de uso orientada por IA para antecipar congestionamentos e direcionar ofertas de upsell, consolidando ainda mais o domínio de receita dos planos de dados.

Por Usuário Final: A Aceleração Empresarial Supera o Crescimento do Consumidor

Os consumidores ainda representaram 72,91% da receita em 2024, mas as empresas estão avançando a um CAGR de 10,06% até 2030, expandindo assim o mercado de banda larga móvel. As corporações adquirem fatias dedicadas, latência determinística e pacotes de segurança de confiança zero necessários para robótica de fábrica, telemedicina e logística autônoma. A AT&T registrou USD 8,4 bilhões em receitas de mobilidade empresarial em 2024, um salto de 14% em relação ao ano anterior.

Enquanto a saturação de aparelhos modera as novas adições de consumidores, os operadores vendem de forma cruzada vídeo por assinatura, cibersegurança e jogos em nuvem para aumentar o valor vitalício. Os compradores empresariais, por outro lado, assinam contratos de serviços gerenciados de vários anos, estabilizando os fluxos de caixa e ancorando parcerias de redes privadas. Na região APAC emergente, os programas de digitalização de pequenas empresas expandem os pools empresariais endereçáveis, elevando a receita de acordos de nível de serviço como parcela do mercado total de banda larga móvel.

Por Aplicação: Entretenimento Lidera, Comércio Eletrônico Acelera

O entretenimento e a mídia capturaram 39,94% do faturamento de 2024 e continuam a dominar os padrões de carga de pico, validando sua influência primária no dimensionamento de rede no mercado de banda larga móvel. O crescente uso de jogos móveis em 4K e o comércio ao vivo em redes sociais reforçam o crescimento sustentado do tráfego. A Amazon divulgou que 72% de suas vendas de 2024 originaram-se de aparelhos, destacando a liderança do CAGR de 10,14% do comércio eletrônico.

As plataformas sociais mesclam mensagens, compras e streaming de vídeos curtos, gerando explosões compostas de dados por sessão de usuário. Os aplicativos de saúde e educação experimentaram um impulso da era pandêmica que agora está institucionalizado por meio de telemedicina reembolsada por seguros e mandatos de aprendizado híbrido, expandindo o canvas de casos de uso do setor de banda larga móvel. Os operadores respondem com camadas hierárquicas de qualidade de serviço para equilibrar consultas de vídeo sensíveis à latência em relação a downloads de arquivos em massa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Espectro: A Dominância da Banda Média Continua

A banda média (1-6 GHz) representou 56,67% do valor de tráfego de 2024 e deve crescer a um CAGR de 8,19%, confirmando seu equilíbrio ideal de capacidade-cobertura. O segmento ancora a maioria dos projetos 5G urbanos, alimentando a banda larga do consumidor e as fatias empresariais. A sub-1 GHz de baixa frequência permanece crítica para a propagação rural e a penetração interna, permitindo que os operadores cumpram suas obrigações de serviço universal. A onda milimétrica de alta frequência, embora limitada em cobertura, sustenta ofertas multi-gigabit de nível de arena e pontos de acesso de campus empresarial, complementando o mercado mais amplo de banda larga móvel.

As liberações da faixa C nos Estados Unidos permitirão que as operadoras dobrem suas participações de banda média em 2024, desbloqueando canais contíguos de 100 MHz para implantação nacional. A harmonização da União Internacional de Telecomunicações reduz os custos dos dispositivos por meio de economias de escala, e o software de compartilhamento dinâmico de espectro permite que o 5G utilize blocos 4G subutilizados durante janelas fora do pico, ampliando assim a eficiência espectral.

Análise Geográfica

A região Á������-�ʲ���í�ھ����� deteve 44,73% da receita global em 2024, representando a maior participação regional do mercado de banda larga móvel. A China implantou 3,2 milhões de estações base 5G e ultrapassou 700 milhões de assinantes 5G, mantendo sua liderança em volume de tráfego. O ecossistema de pagamentos móveis UPI da Í�Ի徱�� ultrapassou 100 bilhões de transações anuais, demonstrando a centralidade dos smartphones no comércio diário. Os mandatos governamentais para subsídios de cobertura rural na Í�Ի徱�� e na Indonésia expandem as bases de clientes endereçáveis, enquanto o ������ã�� e a Coreia do Sul canalizam despesas de P&D para pilotos de 6G, sublinhando o impulso de inovação da APAC.

A América do Norte ocupa o segundo lugar em valor, impulsionada por uma alta receita média por usuário e implantações antecipadas de 5G autônomo. As concessões federais de banda larga rural aceleram o acesso sem fio fixo para comunidades de baixa densidade, expandindo o tamanho do mercado de banda larga móvel em nível nacional. A adoção empresarial impulsiona acordos de redes privadas em manufatura e saúde, enquanto o reempacotamento de espectro de micro-ondas legado para backhaul de fibra melhora o throughput urbano.

A lente estratégica da Europa centra-se na conformidade com a sustentabilidade e na otimização do roaming transfronteiriço sob a agenda da Década Digital. As metas de eficiência energética moldam os ciclos de atualização de RAN, e os leilões coordenados facilitam a aquisição de blocos contíguos para serviços de baixa latência. O Oriente ��é�徱�� e a África apresentam alto potencial de crescimento, pois o mobile permanece o principal meio de acesso. As reformas regulatórias em torno do compartilhamento de infraestrutura e acordos de venda e arrendamento de torres desbloqueiam capital para expansão de cobertura. A América Latina testemunha a escalada de concessões de licenças 5G, mas o atraso no backhaul de fibra restringe as velocidades realizadas, tornando a ponte por micro-ondas e satélite indispensável no curto prazo.

Cenário Competitivo

Os operadores incumbentes exercem escala em portfólios de espectro, backhaul e bases de assinantes, gerando barreiras naturais de entrada. Verizon, AT&T, China Mobile e Vodafone detêm extensas participações de banda média e buscam alianças de borda em nuvem com hiperescaladores para co-criar aplicações de baixa latência. O lançamento antecipado de 600 MHz da T-Mobile concedeu vantagens de cobertura que agora estão sendo reaproveitadas para serviço autônomo nacional.

A direção estratégica muda do desconto de preços para pacotes de serviços diferenciados, como armazenamento em nuvem, cibersegurança e passes de conteúdo de realidade estendida, com o objetivo de elevar a receita média por usuário. Os projetos de automação de RAN reduzem o opex, liberando fundos para compras incrementais de espectro. O acesso sem fio fixo rural permanece um nicho subpenetrado onde a expansão com baixo capital pode gerar vantagens de pioneirismo.

Os ecossistemas de fornecedores são igualmente dinâmicos. A Ericsson e a Nokia integram orquestração de IA em rádios, enquanto a nova geração de chipsets da Qualcomm suporta 5G de três bandas para reduzir o custo dos materiais dos aparelhos. Os entrantes satelitais, como Starlink e OneWeb, fazem parceria com operadores móveis para backhaul híbrido, pressionando os incumbentes terrestres a acelerar a implantação de fibra rural. Os integradores de redes privadas conquistam nichos especializados para implantações em campus, particularmente em corredores de manufatura e logística, adicionando nuances competitivas ao mercado global de banda larga móvel.

Líderes do Setor de Banda Larga Móvel

Verizon Communications Inc.

AT&T Inc.

Vodafone Group Plc

China Mobile Limited

T-Mobile US, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A AT&T concluiu a ativação nacional do 5G autônomo; a Verizon está próxima do lançamento final, e a T-Mobile se prepara para encerrar o espectro 4G para reaproveitamento.

- Junho de 2025: A Vodafone finalizou sua fusão com a Three UK, criando a maior operadora móvel da Grã-Bretanha avaliada em mais de USD 35 bilhões, visando sinergias de despesas de capital e cobertura 5G acelerada.

Escopo do Relatório Global do Mercado de Banda Larga Móvel

O mercado de banda larga móvel abrange a provisão de serviços de internet de alta velocidade por meio de redes móveis, incluindo tecnologias 4G, LTE e 5G. Cobre áreas urbanas e rurais, com foco na melhoria da conectividade e das velocidades de dados para uma base crescente de usuários móveis. O escopo do mercado inclui provedores de serviços, desenvolvedores de infraestrutura, fabricantes de dispositivos e habilitadores de tecnologia, todos contribuindo para a expansão do acesso à banda larga móvel globalmente.

O Mercado de Banda Larga Móvel é segmentado por tecnologia (4G, 5G, LTE, Wi-Fi e outras tecnologias), tipo de serviço (dados móveis, voz sobre LTE (VoLTE), ponto de acesso móvel), usuário final (consumidores individuais, empresas/corporações, governo e setor público), aplicação (entretenimento e mídia (streaming, jogos), comércio eletrônico e varejo, redes sociais e comunicação, saúde e educação e outras aplicações) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| 4G |

| 5G (NSA e SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) |

| Planos de Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Ponto de Acesso Móvel / Tethering |

| Consumidores |

| ��������������/��ǰ���ǰ���çõ��� |

| Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo |

| Redes Sociais e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Faixas de Cobertura) |

| 1–6 GHz (Banda Média) |

| >6 GHz Onda Milimétrica e Terahertz |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tecnologia | 4G | |

| 5G (NSA e SA) | ||

| LTE-Advanced Pro | ||

| Wi-Fi | ||

| Outras Tecnologias (NB-IoT, LoRaWAN, etc.) | ||

| Por Tipo de Serviço | Planos de Dados Móveis | |

| Voz sobre LTE (VoLTE) | ||

| Ponto de Acesso Móvel / Tethering | ||

| Por Usuário Final | Consumidores | |

| ��������������/��ǰ���ǰ���çõ��� | ||

| Por Aplicação | Entretenimento e Mídia (Streaming, Jogos) | |

| Comércio Eletrônico e Varejo | ||

| Redes Sociais e Comunicação | ||

| Saúde e Educação | ||

| Outras Aplicações | ||

| Por Faixa de Espectro | Sub-1 GHz (Faixas de Cobertura) | |

| 1–6 GHz (Banda Média) | ||

| >6 GHz Onda Milimétrica e Terahertz | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de banda larga móvel?

Está avaliado em USD 0,95 trilhão em 2025.

Com que rapidez o mercado deve crescer?

O setor está projetado para se expandir a um CAGR de 6,58% até 2030.

Qual região detém a maior participação de receita?

A Á������-�ʲ���í�ھ����� lidera com 44,73% em 2024 e continua a superar outras regiões.

Por que os operadores estão focando no espectro de banda média?

A banda média oferece o melhor equilíbrio de cobertura-capacidade, detendo 56,67% de participação de mercado em 2024.

O que está impulsionando a demanda empresarial por banda larga móvel?

A digitalização corporativa e a necessidade de conectividade segura e de baixa latência estão elevando o CAGR do segmento empresarial para 10,06%.

Como os altos custos de espectro estão afetando os operadores?

Os elevados preços dos leilões consomem os orçamentos de capital, potencialmente atrasando a expansão da rede em mercados sensíveis a custos.

Página atualizada pela última vez em: