Tamanho e Participação do Mercado de Plataformas de Desenvolvimento de Aplicativos Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 278.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 545.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.38% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Desenvolvimento de Aplicativos Móveis por ���ϲ�����

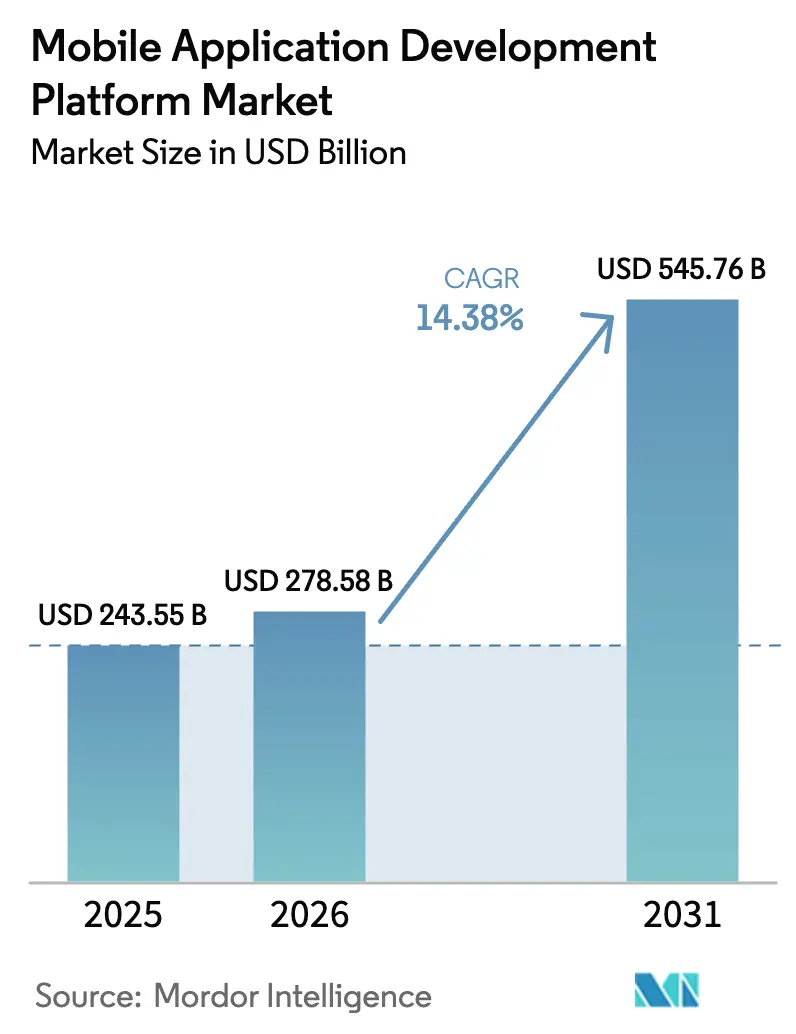

Espera-se que o tamanho do mercado de plataformas de desenvolvimento de aplicativos móveis cresça de USD 243,55 bilhões em 2025 para USD 278,58 bilhões em 2026, com previsão de atingir USD 545,76 bilhões até 2031, a um CAGR de 14,38% no período de 2026 a 2031. A ampla disponibilidade de 5G, a rápida transição para o desenvolvimento de baixo código e os microsserviços nativos de nuvem estão se combinando para acelerar o investimento empresarial em ambientes de desenvolvimento modernos. Os fornecedores estão incorporando IA nos fluxos de trabalho de design, teste e segurança, permitindo que tanto desenvolvedores profissionais quanto desenvolvedores cidadãos encurtem os ciclos de lançamento enquanto melhoram a qualidade do código. As empresas estão priorizando soluções multiplataforma que mantêm os gastos com manutenção baixos, atendem a regulamentações rígidas de privacidade e se integram perfeitamente com análises em tempo real e cargas de trabalho de IoT. A intensidade competitiva está aumentando à medida que hiperescaladores, proprietários de ecossistemas de dispositivos e especialistas em baixo código puro correm para adicionar ferramentas assistidas por IA e recursos verticalizados.

Principais Conclusões do Relatório

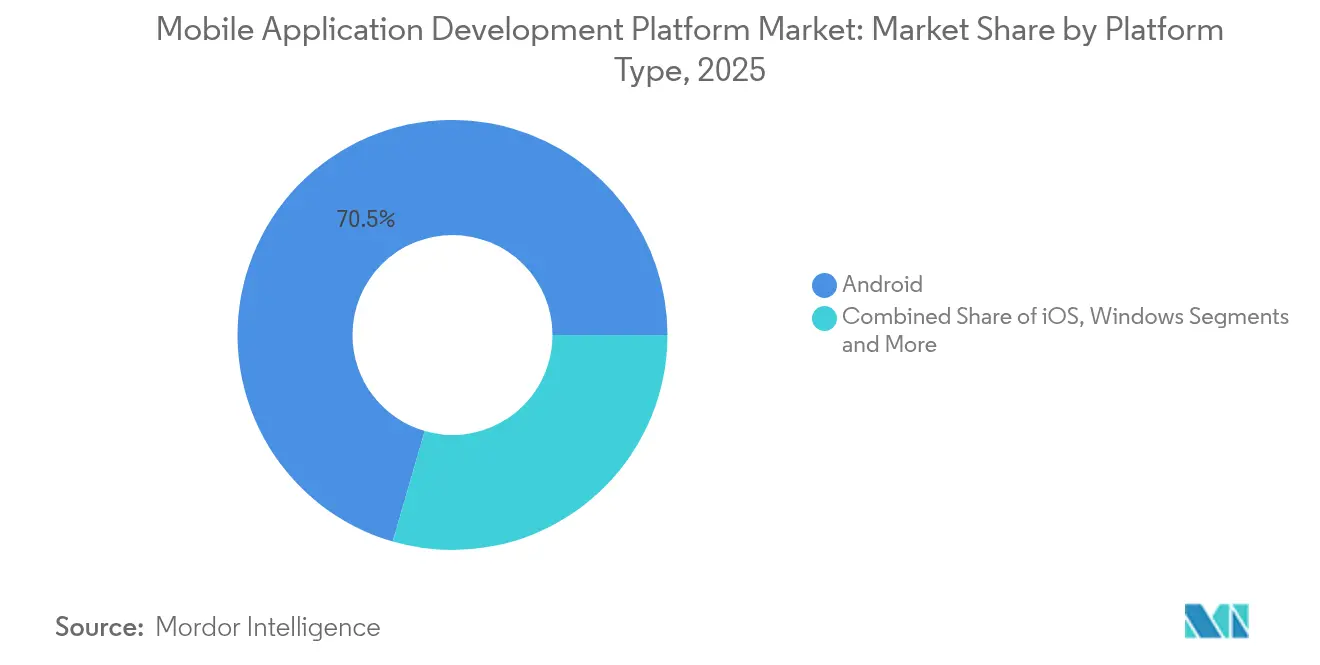

- Por tipo de plataforma, o Android reteve 70,52% da participação do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025, enquanto o iOS deve registrar o CAGR mais rápido de 14,55% até 2031.

- Por modelo de implantação, as implantações em nuvem representaram 72,36% do tamanho do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025 e estão registrando um CAGR de 17,05% até 2031.

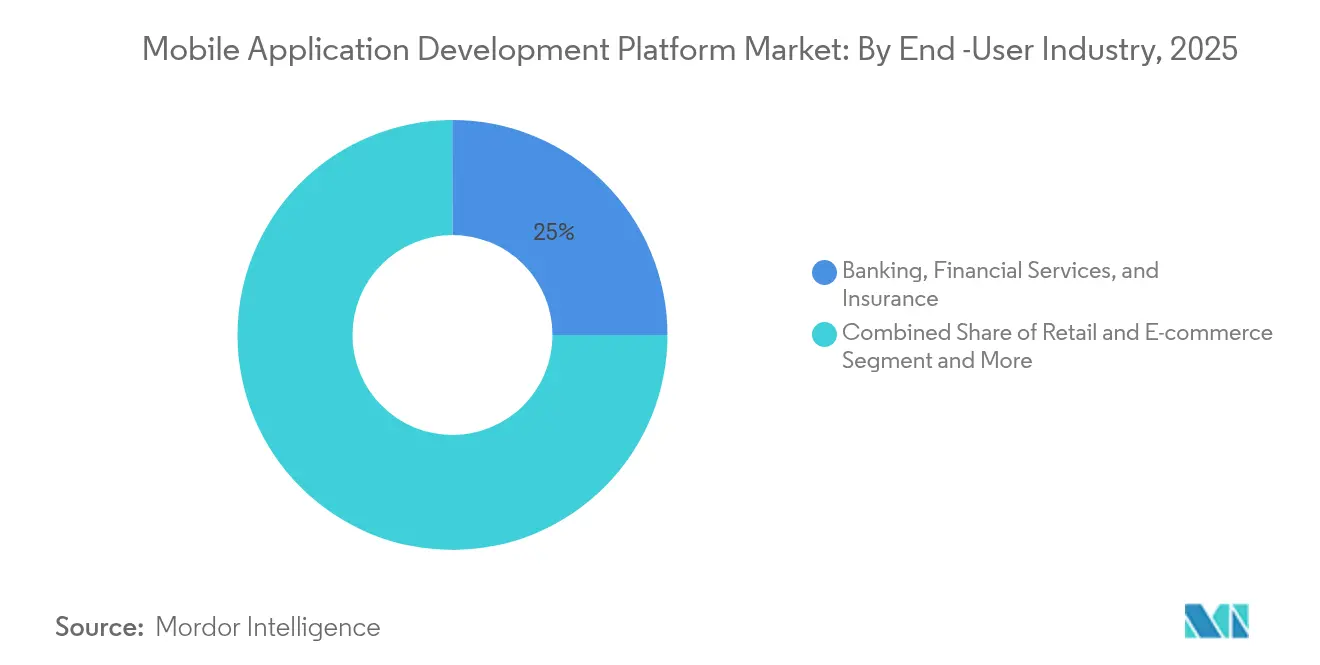

- Por setor do usuário final, o BFSI liderou com 25,02% de participação na receita em 2025; Mídia & Entretenimento está avançando a um CAGR de 17,92% até 2031.

- Por porte da organização, as grandes empresas representaram 69,05% do tamanho do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025, enquanto as PMEs estão crescendo a um CAGR de 18,33%.

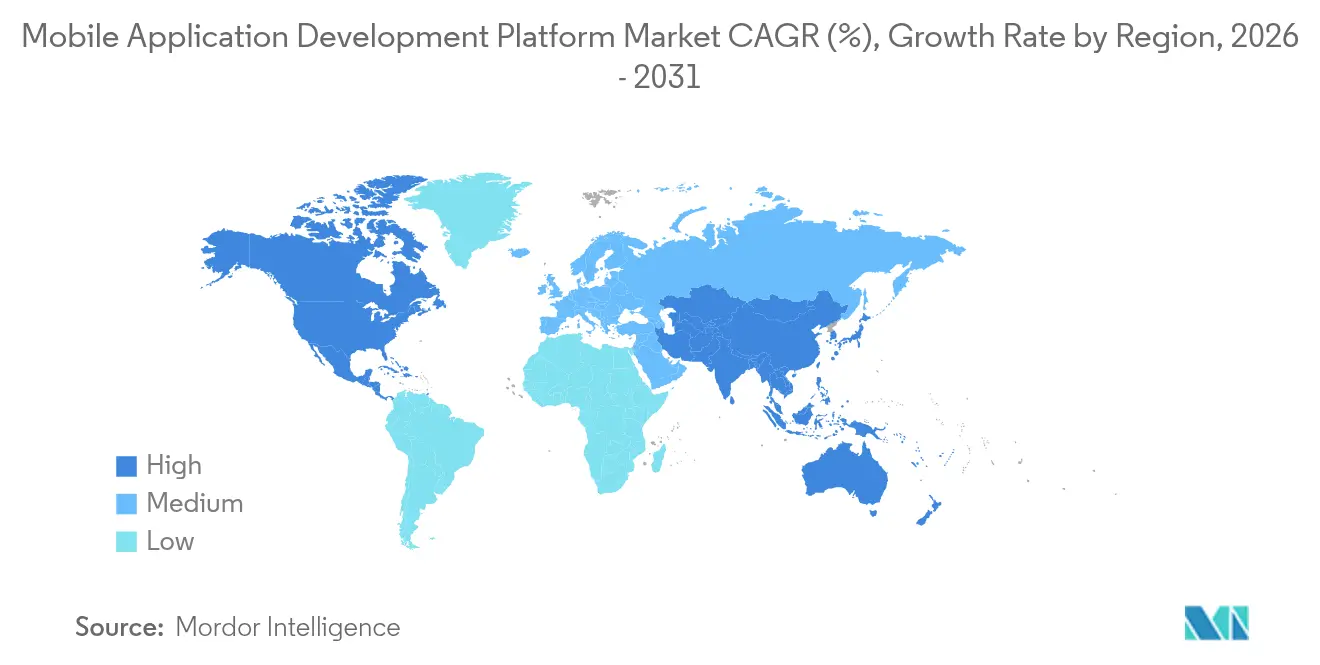

- Por geografia, a América do Norte deteve 34,12% da participação do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025; a Á������-�ʲ���í�ھ����� está se expandindo a um CAGR de 17,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Plataformas de Desenvolvimento de Aplicativos Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda empresarial crescente por MADPs multiplataforma de baixo código | +3.2% | Global com foco na América do Norte e UE | ��é�徱�� prazo (2 a 4 anos) |

| Implantações de 5G habilitando aplicativos móveis mais ricos | +2.8% | Núcleo Á������-�ʲ���í�ھ�����, expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Ferramentas de codificação assistidas por IA acelerando os ciclos de lançamento | +2.1% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Microsserviços nativos de nuvem impulsionando interfaces móveis | +1.9% | Global, liderado por empresas da América do Norte e UE | ��é�徱�� prazo (2 a 4 anos) |

| Necessidade de análises em tempo real e integração de IoT | +1.5% | Global, mais forte em polos industriais | ��é�徱�� prazo (2 a 4 anos) |

| Mandatos de acessibilidade para serviços móveis do setor público | +0.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda Empresarial Crescente por MADPs Multiplataforma de Baixo Código

As empresas estão substituindo cadeias de ferramentas isoladas e com muito código por ambientes unificados de baixo código que reduzem o tempo de desenvolvimento em até 30%, ao mesmo tempo que promovem a reutilização de código em projetos Android e iOS. Os desenvolvedores cidadãos agora colaboram diretamente com equipes profissionais, reduzindo o backlog e liberando o escasso talento de DevSecOps para tarefas de alto valor. Os controles de governança integrados nas plataformas modernas ajudam as empresas a conter a dívida técnica, simplificar as atualizações de versão e reduzir o custo total de propriedade.

Implantações de 5G Habilitando Aplicativos Móveis Mais Ricos

A cobertura 5G Sub-6 GHz e mmWave reduz a latência a milissegundos de um único dígito, suportando suporte de campo em realidade aumentada em tempo real, streaming em ultra-HD e pagamentos instantâneos. As plataformas de desenvolvimento agora são fornecidas com SDKs com reconhecimento de rede que permitem que os aplicativos detectem as condições de largura de banda e ajustem a entrega de carga útil dinamicamente. Os primeiros adotantes na manufatura e na saúde estão conectando a Internet das Coisas Médicas e sensores industriais a painéis móveis, gerando novos benchmarks de desempenho para o ecossistema.

Ferramentas de Codificação Assistidas por IA Acelerando os Ciclos de Lançamento

Os copilotos de IA incorporados convertem automaticamente requisitos em linguagem natural em código baseado em modelos, sinalizam vulnerabilidades e geram testes unitários, ajudando as equipes a reduzir os sprints em quase um quarto. A análise preditiva dentro do IDE recomenda padrões de microsserviços ideais e identifica conflitos de integração antes da implantação. As empresas que implantam esses recursos relatam pontuações de qualidade de código mais altas e verificações de conformidade mais rápidas em cargas de trabalho regulamentadas.

Microsserviços Nativos de Nuvem Impulsionando Interfaces Móveis

As plataformas de contêineres e as malhas de serviço permitem que os desenvolvedores decomponham monólitos em serviços modulares que escalam de forma independente. Os pipelines de integração contínua automatizam a aplicação de patches e reversões, mantendo as interfaces móveis resilientes durante picos de tráfego. O design orientado a API alinha os lançamentos móveis com as atualizações de backend, garantindo paridade de recursos em canais web e nativos, enquanto preserva a soberania dos dados por meio de clusters específicos de região.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de conformidade com segurança de dados e privacidade | −1.8% | Global, mais rigoroso na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Fragmentação de plataformas inflacionando o custo de manutenção | −1.4% | Global, agudo em ambientes empresariais | ��é�徱�� prazo (2 a 4 anos) |

| Escassez global de talentos em DevSecOps | −1.1% | Global, mais grave na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escrutínio de emissões de carbono visando aplicativos pesados | −0.6% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ônus de Conformidade com Segurança de Dados e Privacidade

O GDPR, o CCPA e uma série de regulamentações regionais exigem consentimento granular, mapeamento de fluxo de dados e ferramentas de resposta a violações. As multas por não conformidade atingiram EUR 1,6 bilhão em todos os setores em 2024, levando as organizações a exigir plataformas com gerenciamento integrado de chaves de criptografia, logs de auditoria automatizados e modelos de privacidade por design. As equipes menores que não possuem responsáveis pela conformidade dedicados estão migrando para soluções completas que lidam com residência de dados específica por país e verificações de confirmação de idade.

Fragmentação de Plataformas Inflacionando o Custo de Manutenção

Telas dobráveis, dispositivos vestíveis, sistemas de infoentretenimento veicular e sistemas operacionais de smart TVs adicionam ciclos substanciais de controle de qualidade, pois cada fator de forma precisa de otimização individual. Os gastos com manutenção agora representam em média 18% do investimento de desenvolvimento do primeiro ano para grandes empresas. Para conter os custos, as organizações padronizam em mecanismos multiplataforma e kits de interface de usuário compartilhados, mas ainda precisam reservar orçamento para novos ambientes de teste de dispositivos e patches de compatibilidade retroativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Dominância do Android Enfrenta Avanço do iOS no Segmento Empresarial

O Android deteve 70,52% da participação do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025. O amplo ecossistema de hardware e a capacidade de personalização impulsionam a alta adoção em logística de varejo, automação de serviços de campo e aplicativos de consumo em mercados emergentes. O iOS lidera o crescimento com um CAGR de 14,55%, à medida que as iniciativas de software empresarial da Apple e o hardware de enclave seguro competem por cargas de trabalho de back-office e regulamentadas. Frameworks multiplataforma como Flutter e React Native ajudam as empresas a equilibrar desempenho com limites orçamentários, estendendo bases de código únicas para as lojas Android e iOS. Essa convergência reduz a redundância de pessoal, encurta os prazos de controle de qualidade e mitiga o risco de fragmentação.

A demanda por aplicativos web progressivos também continua a crescer. Essas experiências de instalação leve oferecem desempenho quase nativo, ao mesmo tempo que reduzem o atrito na aquisição de usuários. Empresas de streaming de mídia e comércio rápido ajustam os aplicativos web progressivos para alcançar clientes que preferem o engajamento baseado em navegador, especialmente em geografias com restrições de largura de banda. À medida que os fabricantes de dispositivos experimentam telas dobráveis e vestíveis, os roteiros dos fornecedores enfatizam mecanismos de layout adaptativo e diretrizes de design responsivo para manter uma experiência de usuário consistente em todas as classes de tela.

Por Modelo de Implantação: Arquitetura Nativa de Nuvem Acelera

As opções de nuvem capturaram 72,36% do tamanho do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025 e estão registrando um CAGR de 17,05%. As empresas favorecem o modelo de pagamento conforme o escalonamento, as zonas de disponibilidade global e os pipelines integrados de DevSecOps que os principais hiperescaladores fornecem. Os fornecedores de baixo código agora agrupam backends sem servidor, Kubernetes gerenciado e módulos de política como código, permitindo que as equipes aumentem os recursos automaticamente quando novos lançamentos geram picos de demanda. As instâncias locais permanecem comuns em defesa, segurança pública e partes do setor financeiro, mas os padrões de implantação híbrida estão ganhando terreno onde as leis de residência de dados exigem armazenamento doméstico.

A computação de borda complementa os picos de nuvem ao colocar inferência e análises mais próximas dos dispositivos. Os varejistas implantam clusters de borda leves nas lojas para executar modelos de visão de inventário enquanto sincronizam agregados com a plataforma central durante a noite. As cadeias de ferramentas de contêineres fazem a ponte entre borda e nuvem, oferecendo um fluxo de trabalho consistente de construção, execução e observação. Essa abordagem melhora o tempo de resposta, reduz o custo de largura de banda e aumenta o tempo de atividade quando a conectividade é intermitente.

Por Setor do Usuário Final: Liderança do BFSI Desafiada pelo Crescimento da Mídia

Os Serviços Bancários, Financeiros e de Seguros representaram 25,02% do tamanho do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025. Os aplicativos de banco móvel, carteiras eletrônicas e bots de consultoria baseados em IA exigem codificação segura e trilhas de auditoria rigorosas, levando as instituições a escolher plataformas certificadas para PCI-DSS e SOC 2 Tipo II. Mídia & Entretenimento, registrando um CAGR de 17,92%, se beneficia de serviços de streaming que agrupam enquetes interativas, chat em tempo real e mecanismos de recomendação personalizados. Este setor frequentemente implanta micro-frontends para segmentar recursos para testes A/B e atualizações dinâmicas.

A adoção na área de saúde aumenta constantemente à medida que as consultas de telessaúde superam as consultas primárias presenciais em vários mercados. Os kits de ferramentas de desenvolvimento alinhados com a HIPAA e as APIs compatíveis com FHIR ajudam os provedores a lançar verificadores de sintomas e aplicativos de monitoramento remoto sem codificação personalizada demorada. O varejo se destaca por programas omnicanal que integram carteiras de fidelidade e leitura em loja, enquanto o setor público canaliza subsídios de digitalização para aplicativos de serviços ao cidadão que devem atingir os limites de acessibilidade WCAG.

Por Porte da Organização: Aceleração das PMEs Desafia a Dominância Empresarial

As empresas com mais de 1.000 funcionários representaram 69,05% da participação do mercado de plataformas de desenvolvimento de aplicativos móveis em 2025. Elas mantêm portfólios de múltiplos produtos que exigem governança rigorosa, internacionalização e gerenciamento complexo de usuários. No entanto, as PMEs estão crescendo mais rapidamente, a um CAGR de 18,33%. Os níveis de preços por assinatura, as interfaces de arrastar e soltar e os plug-ins da comunidade reduzem a barreira de entrada. Muitas PMEs lançam produtos mínimos viáveis em semanas, coletam feedback e iteram rapidamente sem contratar engenheiros de software em tempo integral.

Os programas de desenvolvedores cidadãos florescem em empresas menores, onde proprietários de negócios e especialistas de domínio constroem aplicativos específicos para tarefas de contagem de inventário, marketing local ou feedback de clientes. Os fornecedores de plataformas respondem com modelagem visual de dados, implantação com um clique e recursos de aprendizado contextual. À medida que as PMEs crescem, elas fazem upgrade para edições empresariais com RBAC avançado e gateways de API, preservando os investimentos anteriores enquanto adicionam camadas de conformidade e monitoramento essenciais para cargas de trabalho maiores.

Análise Geográfica

A América do Norte mantém a liderança em receita com uma participação de 34,12%. A região se beneficia de 71% de penetração de assinantes de 5G, suportando análises em tempo real para dispositivos vestíveis de saúde e drones de inspeção industrial. As regras de aquisição governamental exigem conformidade com WCAG 2.1 Nível AA para todos os novos serviços públicos móveis até 2027, impulsionando as agências em direção a soluções com teste automático de contraste e simulações de leitores de tela. A escassez de talentos em segurança móvel e disciplinas de integração está intensificando a pressão salarial, levando as empresas a investir em revisão de código assistida por IA.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com um CAGR de 17,47%. A China e a Í�Ի徱�� dominam o volume absoluto, enquanto o Sudeste Asiático registra algumas das maiores taxas de crescimento do comércio móvel do mundo. Os programas governamentais de identidade digital estimulam frameworks de login seguro dentro das plataformas de desenvolvimento. As operadoras de telecomunicações estendem a cobertura 5G SA para cidades de segundo nível, reduzindo os gargalos de rede para aplicativos ricos em dados. As corporações japonesas e coreanas são pioneiras em provas de conceito de 6G que exigem pilhas de borda de latência ultrabaixa, estabelecendo requisitos futuros para os fornecedores de plataformas.

A Europa avança de forma constante com base na aplicação do GDPR e da ePrivacy. As penalidades financeiras por aplicativos não conformes incentivam a adoção de plataformas com scanners automatizados de dados pessoais e fluxos de trabalho de notificação de violações. A Alemanha, a �������ç�� e os Países Baixos investem em capacidade de nuvem soberana, dando às empresas a opção de confinar cargas úteis sensíveis dentro das fronteiras da UE. As configurações de nuvem híbrida desfrutam de novo interesse à medida que as entidades do setor público conciliam mandatos de digitalização com HSMs criptográficos locais.

Cenário Competitivo

O mercado de plataformas de desenvolvimento de aplicativos móveis apresenta uma combinação de hiperescaladores, controladores de ecossistemas e especialistas em baixo código. Google, Apple e Microsoft empacotam SDKs, pipelines de CI/CD e distribuição em marketplace em seus portfólios de nuvem mais amplos, aproveitando a infraestrutura global e os ganchos nativos do sistema operacional. OutSystems, Mendix e Appian se concentram em suítes empresariais de baixo código que integram automação de processos, painéis de governança e casos de teste gerados por IA. A Salesforce aprofunda sua vantagem em gerenciamento de dados por meio da aquisição da Informatica por USD 8 bilhões, posicionando a oferta combinada como uma única fonte de verdade para a orquestração de dados móveis[2]Salesforce, "Salesforce Conclui Aquisição da Informatica," salesforce.com.

A IBM amplia sua presença em consultoria ao adquirir a Applications Software Technology para acelerar as implantações de Oracle Cloud e baixo código no setor público[3]Sala de Imprensa da IBM, "IBM Adquirirá a AST para Aprimorar a Consultoria em Oracle Cloud," ibm.com. A descontinuação do Visual Studio App Center pela Microsoft abriu espaço para provedores que lidam com assinatura de código, armazenamento de artefatos e lançamento gradual em marketplaces públicos e catálogos empresariais privados. A contínua expansão das APIs empresariais e certificações de segurança da Apple visa verticais regulamentadas onde a integridade do dispositivo e os enclaves seguros biométricos são fundamentais. O framework Flutter do Google eleva seu apelo multiplataforma ao integrar widgets de design Material 3 e recursos de conclusão de código por IA alimentados pelos modelos Gemini.

Os fornecedores especializados se diferenciam por meio de profundidade vertical. Alguns se concentram em modelos de portais de pacientes prontos para HIPAA, enquanto outros pré-empacotam fluxos de autenticação PSD2 para fintechs europeias. Um grupo crescente explora a IA para converter automaticamente bases de código legadas em Java ou .NET em módulos modernos em Kotlin e Swift, facilitando a migração para empresas sobrecarregadas com aplicativos desatualizados. Os produtos que modularizam os serviços principais por meio de blocos de micro-frontend reconhecíveis ganham tração porque permitem que as equipes evoluam os recursos sem perturbar toda a base de código.

Líderes do Setor de Plataformas de Desenvolvimento de Aplicativos Móveis

Google LLC

Apple Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce concluiu sua aquisição da Informatica por USD 8 bilhões, adicionando gerenciamento de dados mestres e integração de dados de baixa latência que melhoram a consistência dos aplicativos móveis em ambientes de múltiplas nuvens.

- Março de 2025: A Microsoft descontinuou o Visual Studio App Center, direcionando os clientes para ecossistemas de parceiros para gerenciamento de artefatos de aplicativos e fluxos de trabalho de lançamento.

- Janeiro de 2025: A IBM adquiriu a Applications Software Technology para fortalecer a entrega de serviços Oracle Cloud e ampliar as capacidades de desenvolvimento móvel para clientes governamentais.

- Março de 2024: A Microsoft lançou uma loja de jogos móveis baseada em navegador alinhada com as disposições da Lei de Mercados Digitais da UE, contornando as taxas das lojas de aplicativos incumbentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de plataformas de desenvolvimento de aplicativos móveis (MADP) como todos os softwares licenciados e serviços em nuvem que permitem que desenvolvedores profissionais ou cidadãos projetem, construam, testem, implantem e gerenciem aplicativos móveis nativos, híbridos, web progressivos e de múltiplas experiências em smartphones, tablets e endpoints de borda emergentes.

Exclusão do escopo: As receitas de aplicativos de consumo acabados, redes de publicidade e hardware de dispositivos estão fora do modelo.

Visão Geral da Segmentação

- Por Tipo de Plataforma

- Android

- iOS

- Windows

- Frameworks Multiplataforma (Flutter, React Native, etc.)

- Por Modelo de Implantação

- Nuvem

- Local

- Por Setor de Uso Final

- BFSI

- Varejo e Comércio Eletrônico

- ����ú���

- TI e Telecomunicações

- Mídia e Entretenimento

- ����ܳ���çã��

- Governo

- Outros

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- �����������

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistaram gerentes de produto em fornecedores de MADP, líderes de parceiros hiperescaladores de nuvem, CIOs em BFSI e varejo, e líderes de comunidade de grupos de usuários de Flutter e React Native na América do Norte, Europa e Á������-�ʲ���í�ھ�����. As conversas esclareceram valores típicos de contratos, marcos de adoção e ajustes de preços regionais usados para ajustar as premissas da pesquisa documental.

Pesquisa Documental

Começamos mapeando conjuntos de dados disponíveis publicamente de organismos como GSMA Intelligence, indicadores de telecomunicações da OCDE, o Departamento de Estatísticas do Trabalho dos EUA (contagem de desenvolvedores) e grupos comerciais regionais como Digital Europe. Relatórios anuais e 10-Ks dos principais fornecedores de plataformas adicionaram pistas sobre preços e mix de clientes, que foram enriquecidas com tendências de patentes da Questel em cadeias de ferramentas de baixo código. Feeds de assinatura do Dow Jones Factiva e D&B Hoovers nos ajudaram a acompanhar rodadas de financiamento e lançamentos de plataformas. Esta lista é ilustrativa; muitas fontes abertas e pagas adicionais foram revisadas para verificar números e definições.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com pools globais de gastos de desenvolvedores e orçamentos de software empresarial, ajustados para penetração móvel e adoção de TI paralela. Roll-ups selecionados de baixo para cima, preço médio de venda amostrado multiplicado por assentos de plataforma ativos e verificações de canal, ajudam a reconciliar os totais. As principais variáveis incluem crescimento da base instalada de smartphones, taxas de migração para nuvem, penetração de assentos de baixo código, preço médio de assinatura de plataforma, expansão da cobertura 5G e diferenciais de salários regionais. A regressão multivariada vincula esses impulsionadores à receita histórica; a análise de cenários captura oscilações cambiais e choques de política. As lacunas em dados granulares por país são preenchidas com proxies ponderados derivados de benchmarks de SaaS adjacentes antes do balanceamento final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: varreduras automatizadas de anomalias, verificações de variância por analistas sênior em relação a marcadores externos e uma rodada final de aprovação. Atualizamos os modelos a cada doze meses e os reabrimos no meio do ciclo quando aquisições privadas, megaaquisições ou mudanças regulatórias alteram materialmente as perspectivas.

Por que a Linha de Base de Plataformas de Desenvolvimento de Aplicativos Móveis da ���ϲ����� Inspira Confiança

Os números publicados frequentemente divergem porque as empresas selecionam diferentes categorias de receita, cadências de atualização e bases de moeda.

Nossa metodologia disciplinada de escopo e modelagem de caminho duplo garante que a linha de base permaneça transparente e reproduzível para os tomadores de decisão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 243,55 B (2025) | ||

| USD 22,4 B (2024) | Consultoria Global A | Contabiliza apenas taxas de licença; omite serviços em nuvem e suporte profissional |

| USD 14,8 B (2024) | Jornal Comercial B | Foca no subsegmento de baixo código; baseia-se em reservas de fornecedores com validação limitada |

| USD 7,15 B (2019) | Associação do Setor C | Linha de base desatualizada, premissas pré-migração para nuvem, escopo restrito de PMEs |

A comparação mostra que definições mais restritas, linhas de base mais antigas ou estimativas de fonte única levam a números marcadamente menores.

Ao capturar assinaturas de nuvem, complementos de baixo código e serviços enquanto triangula rigorosamente os insumos, a ���ϲ����� oferece uma linha de base equilibrada e preparada para o futuro em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataformas de desenvolvimento de aplicativos móveis?

O mercado de plataformas de desenvolvimento de aplicativos móveis está avaliado em USD 278,58 bilhões em 2026.

Com que rapidez se espera que o mercado de plataformas de desenvolvimento de aplicativos móveis cresça?

Prevê-se que o mercado se expanda a um CAGR de 14,38% no período de 2026 a 2031, atingindo USD 545,76 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação em nuvem, já detendo 72,36% de participação, está crescendo a um CAGR de 17,05% devido aos benefícios de escalabilidade e infraestrutura leve.

Qual região apresenta o maior impulso de crescimento?

A Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 17,47% até 2031, impulsionada pelo comportamento do consumidor com foco em dispositivos móveis e pela digitalização governamental.

Qual é o impacto do 5G neste mercado?

O 5G reduz a latência e suporta casos de uso intensivos em dados, aumentando a demanda por plataformas de desenvolvimento que otimizam o desempenho de aplicativos para redes de próxima geração.

Página atualizada pela última vez em: