Tamanho e Participação do Mercado de Banda Larga Móvel no Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

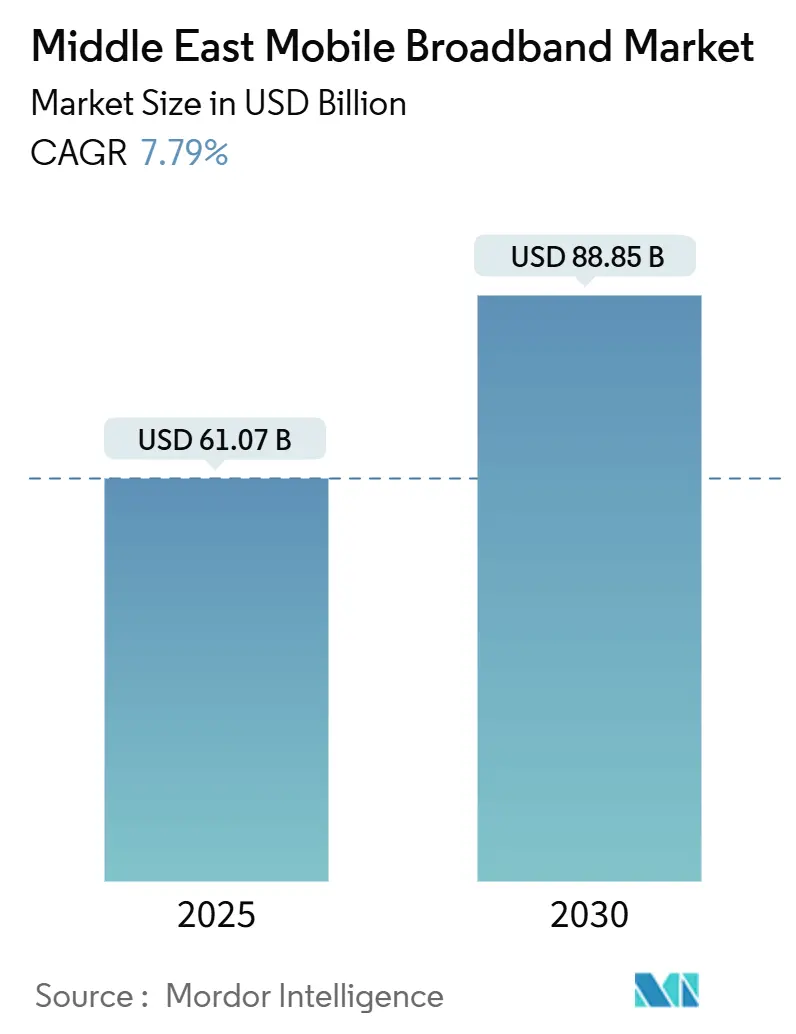

| Tamanho do Mercado (2025) | 61.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 88.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Móvel no Oriente ��é�徱�� por ���ϲ�����

O tamanho do Mercado de Banda Larga Móvel no Oriente ��é�徱�� é estimado em USD 61,07 bilhões em 2025, e espera-se que atinja USD 88,85 bilhões até 2030, a um CAGR de 7,79% durante o período de previsão (2025-2030).

A intensificação das implantações de 5G, as concessões de espectro de banda média e as iniciativas soberanas de inteligência artificial estão elevando a demanda por tráfego de dados e estimulando novos investimentos em infraestrutura. Os operadores do CCG já cobrem mais de 70% de suas populações com 5G, enquanto projetos-piloto empresariais em petróleo e gás, logística e serviços de cidades inteligentes destacam os crescentes requisitos de baixa latência. Acordos de compartilhamento de infraestrutura, separações de torres e harmonização de espectro reduzem a intensidade de capital, ajudando os operadores a redirecionar recursos para computação de borda e plataformas de inteligência artificial. No entanto, lacunas de uso acima de 45% nos mercados fora do CCG, juntamente com preços crescentes de espectro, pesam sobre as margens dos operadores e ameaçam a conectividade equitativa.

Principais Conclusões do Relatório

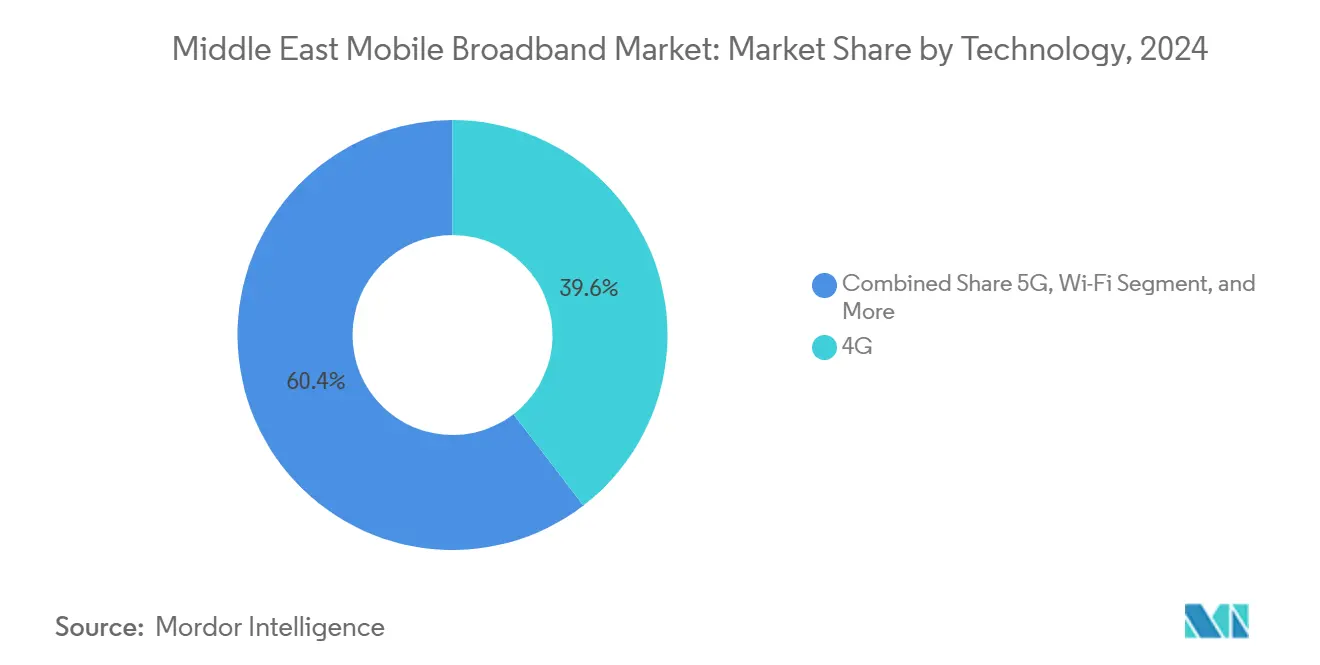

- Por tecnologia, o 4G detinha 39,57% da participação do mercado de banda larga móvel no Oriente ��é�徱�� em 2024, enquanto o 5G avança a um CAGR de 11,48% até 2030.

- Por serviço, os planos de dados móveis comandaram 76,24% da receita em 2024; a Voz sobre LTE tem previsão de expansão a um CAGR de 15,60% até 2030.

- Por usuário final, as conexões de consumidores representaram 72,43% da receita de 2024, enquanto as assinaturas empresariais estão acelerando a um CAGR de 15,14%.

- Por aplicação, entretenimento e mídia capturaram 36,30% de participação em 2024; aplicativos de saúde e educação estão crescendo a um CAGR de 16,27% até 2030.

- Por faixa de espectro, a banda média (1-6 GHz) respondeu por 48,10% do tráfego de 2024 e está crescendo a um CAGR de 12,73%.

- Por geografia, a Arábia Saudita liderou com 26,94% da receita de 2024; o Bahrein está posicionado para um CAGR de 11,73% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Móvel no Oriente ��é�徱��

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de 5G com >70% de cobertura populacional | +2.1% | CCG expandindo para fora do CCG | ��é�徱�� prazo (2–4 anos) |

| Concessões acessíveis de 3,3-3,8 GHz | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein | Curto prazo (≤ 2 anos) |

| Dados móveis por usuário com CAGR >20% | +1.5% | Maior no CCG e na Turquia | Longo prazo (≥ 4 anos) |

| 5G FWA fechando lacunas de rede fixa | +1.2% | Iraque, Jordânia, Síria, Iêmen | ��é�徱�� prazo (2–4 anos) |

| Proibições de importação de dispositivos apenas 2G/3G | +0.9% | Catar, Emirados Árabes Unidos, implantação regional | Curto prazo (≤ 2 anos) |

| 5G privado + projetos-piloto de borda | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, ����ã | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Implantações aceleradas de 5G impulsionam a modernização da infraestrutura

Os operadores do CCG ampliaram a cobertura 5G de aproximadamente 30 para 60 governadorias na Arábia Saudita e para 90% dos residentes nos Emirados Árabes Unidos até 2024. Essas implantações permitem a migração de núcleos não autônomos para autônomos, desbloqueando o fatiamento de rede para serviços empresariais. O stc Group assegurou 140 MHz em múltiplas faixas e comprometeu USD 1,6 bilhão para construir mais de 7.000 sites 5G, enquanto a Zain KSA reservou USD 427 milhões para atualizações de cobertura de 66% da população. [1]Zain KSA Relações com Investidores, "Relatório Anual 2024," zain.com Oito países do Oriente ��é�徱�� já operam redes 5G ativas, e os próximos lançamentos na Líbia, Tunísia e Turquia ampliarão ainda mais a presença regional. Os operadores combinam antenas MIMO massivo com agregação de portadoras para entregar velocidades de classe gigabit que rivalizam com a fibra, especialmente em zonas suburbanas onde a instalação de fibra continua sendo economicamente inviável.

A otimização do espectro de banda média aumenta a capacidade

O leilão de blocos de 3,5 GHz realizado pela Arábia Saudita em 2024 tem projeção de contribuir com SAR 25 bilhões em ganhos de PIB até 2030. A banda média equilibra alcance e throughput, suportando o aumento de 430% no consumo de dados previsto entre 2021 e 2027. O regulador dos Emirados Árabes Unidos (TDRA) propõe abrir 6 GHz para uso isento de licença, permitindo o descarregamento de Wi-Fi 6E que alivia o congestionamento celular. [2]TDRA, "Perspectiva de Espectro dos Emirados Árabes Unidos 2026-2031," tdra.gov.aeA agregação de portadoras, que une frequências de baixa, média e alta faixa, permite que os operadores mantenham serviço de 1 Gbps em corredores densos do centro da cidade sem sacrificar a cobertura rural. Políticas alinhadas à UIT, como o framework G5 da Arábia Saudita, garantem que o espectro seja precificado para acelerar o investimento, em vez de desestimulá-lo.

O aumento do consumo de dados móveis transforma os modelos de receita

Os usuários médios do Oriente ��é�徱�� consumiram 25 GB por mês em 2024 e estão registrando um CAGR acima de 20%, impulsionados por vídeo móvel e redes sociais que respondem por 36,3% do tráfego. A receita de dados do Zain Group subiu para USD 2,44 bilhões, 38% do faturamento do grupo, sublinhando a transição de voz para dados. Os planos ilimitados são agora requisito básico nos mercados do CCG, levando os operadores a investir em parcerias de cache de borda com a AWS e outros hiperescaladores. Esses caches reduzem os custos de backhaul e diminuem a latência para aplicações emergentes, como jogos em nuvem. Com a elasticidade do tráfego em alta, os operadores agrupam conteúdo, cibersegurança e nuvem gerenciada para proteger as margens à medida que os preços brutos de dados diminuem.

O Acesso Sem Fio Fixo preenche lacunas de conectividade

A Zain adicionou 1,1 milhão de clientes de 5G FWA em zonas fora do CCG, competindo diretamente com as operadoras de fibra incumbentes ao aproveitar as torres existentes. ����ã contabilizou 75.000 linhas de 5G FWA em 2024, equivalente a 15% das assinaturas de banda larga fixa. O sucesso do FWA repousa em implantações rápidas e menores custos por residência, particularmente em vales rurais e áreas costeiras onde a instalação de fibra é economicamente inviável. A modelagem de capacidade, no entanto, é crítica: o FWA de alta densidade pode limitar o espectro para usuários móveis, a menos que os operadores implantem recursos adicionais de banda média ou de ondas milimétricas. Os governos veem o FWA como uma alavanca estratégica para atingir metas de inclusão digital antes do prazo da iniciativa Conectar 2030 da ONU.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de uso >45% ligada à acessibilidade e competências digitais | -1.4% | Rural e fora do CCG | Longo prazo (≥ 4 anos) |

| Instabilidade política limita o investimento | -0.8% | Iraque, Síria, Iêmen | ��é�徱�� prazo (2-4 anos) |

| Aumento das relações custo de espectro/receita | -0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Escassez de fibra de backhaul rural | -0.5% | Em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Barreiras de acessibilidade restringem a penetração

Os preços dos aparelhos equivalem a 12-19% da renda mensal de muitos domicílios da região MENA, muito acima do referencial de acessibilidade de 2% estabelecido por agências internacionais. A posse de smartphones entre mulheres em países de renda média-baixa fica 18% atrás dos homens, e os déficits de competências digitais deprimem ainda mais a demanda. Programas de financiamento, subsídios para dispositivos e esquemas de alfabetização digital baseados em escolas estão ganhando força, mas o financiamento permanece fragmentado. Sem um esforço concertado, o Oriente ��é�徱�� corre o risco de um cenário de banda larga de dois níveis, onde as populações rurais e de baixa renda permanecem desconectadas apesar da disponibilidade de rede. [3]UIT, "Referencial G5 para Política de Espectro Baseada em Evidências," itu.int

A instabilidade política perturba o investimento em redes

O conflito no Iraque, na Síria e no Iêmen afasta o capital estrangeiro e coloca em risco os sites existentes, levando os operadores a priorizar a manutenção em detrimento da expansão. A volatilidade cambial e as sanções inflacionam os custos de equipamentos, enquanto os riscos de cibersegurança aumentam em meio ao uso não regulamentado do espectro. Embora esses três mercados abriguem mais de 80 milhões de pessoas, sua participação combinada no capex regional é mínima. A estabilização e regimes de licenciamento transparentes são pré-requisitos para desbloquear a demanda reprimida por banda larga móvel confiável.

Análise de Segmentos

Por Tecnologia: o 5G escala enquanto o 4G permanece como base

O 4G gerou 39,57% do tamanho do mercado de banda larga móvel no Oriente ��é�徱�� em 2024, sustentado pela cobertura LTE-Advanced em todo o território nacional na Arábia Saudita, nos Emirados Árabes Unidos e no Catar. Os operadores continuam atualizando o 4G com 256-QAM e MIMO massivo para maximizar a eficiência espectral e atender segmentos sensíveis ao custo. Enquanto isso, as assinaturas de 5G estão crescendo a um CAGR de 11,48%, impulsionadas por subsídios para dispositivos, projetos-piloto empresariais e testes de fatiamento de rede. A coexistência de ambas as camadas permite que as operadoras atribuam aplicativos sensíveis à latência ao 5G enquanto descarregam o tráfego de melhor esforço no 4G. Ao longo do horizonte de previsão, os núcleos 5G autônomos deverão superar as implementações não autônomas, permitindo a entrega de serviços totalmente nativos em nuvem e comunicação ultra-confiável de baixa latência.

O mercado de banda larga móvel no Oriente ��é�徱�� continua a integrar Wi-Fi 6E, backhaul via satélite e o emergente Wi-Fi 7 em uma estrutura de rede heterogênea. A implantação de Wi-Fi 7 nos Aeroportos de ����ã em 2024 ilustra como as tecnologias não celulares descarregam ambientes internos densos enquanto preservam o espectro licenciado para cobertura macro. As constelações de satélites em Órbita Terrestre Baixa fornecem redundância para plataformas offshore e dutos no deserto, complementando o 5G terrestre. Os reguladores que pressionam pelo encerramento do 2G/3G até 2025 aceleram os ciclos de substituição de dispositivos, deslocando ainda mais o tráfego para as camadas 4G e 5G.

Por Tipo de Serviço: planos de dados dominam, VoLTE reinventa a voz

Os planos de dados móveis entregaram 76,24% da receita de serviços de 2024, refletindo a transição dos consumidores para streaming de vídeo, jogos móveis e redes sociais. Os operadores competem com generosas franquias de dados, conteúdo agrupado e ofertas de isenção de tarifas, com planos ilimitados agora comuns nos pacotes do CCG. Ao mesmo tempo, as assinaturas de Voz sobre LTE estão crescendo a um CAGR de 15,60% à medida que as operadoras desativam as redes legadas de comutação de circuitos. O VoLTE melhora a utilização do espectro em até 40%, liberando as faixas de 900 MHz para serviços NB-IoT e LTE-M. Os testes de 5G New Calling no Kuwait e no Bahrein levam a voz um passo adiante com codecs de alta fidelidade e complementos de tradução em tempo real.

Planos especializados de dados sem fio fixo vinculados a chipsets RedCap anunciam uma nova classe de tarifas de FWA para IoT de velocidade média e baixo custo. O lançamento antecipado da stc Kuwait no início de 2024 tem como alvo clientes industriais que exigem desempenho determinístico, mas não a largura de banda total da banda larga móvel aprimorada. SIMs gerenciados em nuvem, integração de eSIM e pacotes de APN privado expandem o mix de serviços, criando novos caminhos de upsell para operadores ansiosos por diversificar além dos dados ao consumidor.

Por Usuário Final: consumidores lideram, empresas aceleram

Os consumidores responderam por 72,43% do tamanho do mercado de banda larga móvel no Oriente ��é�徱�� em 2024, impulsionados por entretenimento, redes sociais e trabalho remoto. No entanto, as conexões empresariais estão crescendo a um CAGR vigoroso de 15,14% à medida que fábricas, refinarias e centros logísticos integram 5G privado e plataformas de borda. As companhias nacionais de petróleo na Arábia Saudita e nos Emirados Árabes Unidos testam fatias de rede que garantem latência de 1 ms para perfuração autônoma e manutenção preditiva.

A receita de serviços gerenciados está superando a conectividade pura à medida que os operadores agrupam cibersegurança, armazenamento em nuvem e análise de dados. A e& registrou USD 720 milhões em vendas empresariais durante 2024, alta de 32% em relação ao ano anterior, enquanto a Mobily registrou USD 963,1 milhões, alta de 21%. Agências governamentais que utilizam 5G para vigilância em cidades inteligentes, transporte inteligente e programas de identidade digital amplificam a demanda empresarial, consolidando o B2B como o próximo motor de crescimento.

Por Aplicação: mídia ainda no topo, saúde e educação em alta

Entretenimento e mídia capturaram 36,30% do tráfego de 2024, impulsionados por streaming em 4K, esportes eletrônicos em tempo real e formatos de vídeo curto impulsionados por influenciadores. Os tempos médios de sessão aumentaram 17% à medida que os planos ilimitados eliminaram a ansiedade com o uso. Enquanto isso, os aplicativos de saúde e educação estão crescendo a um CAGR de 16,27%, sustentados por mandatos de telessaúde, integrações de prontuários eletrônicos de saúde e salas de aula virtuais.

Ambulâncias conectadas em Abu Dhabi transmitem exames de ultrassom para especialistas hospitalares por meio de uplinks 5G, reduzindo o tempo de diagnóstico em 28%. Os ministérios da educação distribuem conteúdo de aprendizagem nativo em nuvem por redes de operadoras para escolas rurais, usando FWA onde a fibra ainda é escassa. Aplicativos de comércio eletrônico, fintech e comércio social completam o mix de aplicações, mantendo o crescimento do tráfego de uplink estreitamente alinhado com o aumento do vídeo downstream.

Por Faixa de Espectro: a banda média é o pilar principal

A banda média (1-6 GHz) contribuiu com 48,10% do tráfego de 2024 e tem projeção de crescer a um CAGR de 12,73%, consolidando seu papel como camada de capacidade para o 5G urbano e suburbano. A implantação de 600 MHz da Arábia Saudita fornece uma camada de cobertura que reduz a contagem de sites em áreas rurais em 30% e eleva o throughput médio na borda da célula. No outro extremo, os operadores testam ondas milimétricas para estádios e nós de alta densidade no centro da cidade, registrando throughput de pico de 8 Gbps em testes de protótipo.

As tecnologias de compartilhamento dinâmico de espectro permitem que as operadoras sobreponham 4G e 5G nos mesmos blocos, acelerando a adoção do 5G sem aumentar os gastos com espectro. Os reguladores que alinham os calendários de leilão entre os estados do CCG reduzem a interferência transfronteiriça e desbloqueiam economias de escala no hardware de rádio.

Análise Geográfica

A Arábia Saudita capturou 26,94% da receita em 2024, ancorada por USD 1,6 bilhão em capex de 5G e metas de economia digital da Visão 2030 em todo o território nacional. A stc, a Zain e a Mobily arrendam ou possuem a presença de banda média mais densa da região, permitindo velocidades de múltiplos gigabits em 122 cidades. Os Emirados Árabes Unidos permanecem como referência de inovação com 90% de cobertura 5G da população, baixa faixa de 700 MHz para alcance no deserto e joint ventures com a AWS e a Microsoft para hospedar nuvens soberanas. O regulador do Catar ordenou o encerramento do 3G para dezembro de 2025, incentivando os assinantes a migrarem para 4G e 5G e acelerando os ciclos de atualização de aparelhos.

A cobertura 5G nacional do Bahrein e o licenciamento ágil impulsionaram o reino a uma trajetória de CAGR de 11,73%, posicionando-o como o mercado de banda larga móvel de crescimento mais rápido no Oriente ��é�徱��. Kuwait e ����ã sustentam expansão moderada; ambos priorizam o refarming de espectro e sites alimentados por energia solar para cumprir compromissos de neutralidade de carbono. Israel combina projetos-piloto de Open RAN com compartilhamento dinâmico de espectro para acomodar um ecossistema de fornecedores concorrido, enquanto a Turquia depende de políticas de produção doméstica para estimular a localização da cadeia de suprimentos.

Iraque, Síria e Iêmen permanecem limitados por riscos de segurança, mas a política de remoção de impostos do Iraque estimulou crescimento de receita de dois dígitos para os operadores sobreviventes. A Jordânia mantém um ritmo estável, embora moderado, graças à precificação prudente do espectro e aos links de fibra regionais para a Europa. Os operadores do Irã, prejudicados por sanções, concentram-se no adensamento incremental do 4G enquanto aguardam o futuro 5G assim que os canais de equipamentos se normalizem.

Cenário Competitivo

Quatro grupos de operadores — stc, e&, Zain e Ooredoo — controlam a maior parte da receita regional, mas a monetização de infraestrutura está reduzindo as barreiras para MVNOs e novos entrantes hiperescaladores. O PIF e a stc fundiram a TAWAL e a LATIS em um gigante de 30.000 torres que registrará SAR 4,8 bilhões em vendas anuais, liberando capital para nós de borda e automação orientada por inteligência artificial. A e& buscou a separação de seus ativos regionais de data centers em um modelo de hospedagem neutra, atraindo provedores de nuvem que buscam colocalização de baixa latência.

A competição se afasta da conectividade básica em direção a portfólios de "Além da Conectividade": a stc Advanced Solutions, a Mobily Business Cloud e o braço de cibersegurança da Ooredoo buscam crescimento de dois dígitos no B2B. Os operadores aproveitam parcerias com nuvem pública para encurtar os ciclos de lançamento de serviços, oferecendo APIs de rede para fatias de qualidade sob demanda que se integram diretamente aos aplicativos empresariais.

A oportunidade de redes privadas permanece fértil; portos em Jeddah, parques industriais em Abu Dhabi e corredores logísticos inteligentes no Kuwait testam 5G dedicado com latência determinística. A diversidade de fornecedores está se ampliando, com testes de hardware Open RAN no Metrô de Dubai e a Turkcell da Turquia forjando parcerias de P&D com empresas de tecnologia locais. A eficiência energética é um diferencial; estações-base alimentadas por energia solar e resfriamento adaptativo por inteligência artificial reduzem o opex em até 40% nos meses de pico do verão.

Líderes do Setor de Banda Larga Móvel no Oriente ��é�徱��

stc Group

Zain Group

Ooredoo

Turkcell

Omantel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O Conselho SAMENA destacou o 5G FWA no Sul da Ásia–Oriente ��é�徱��–Norte da África em seu fórum anual.

- Outubro de 2024: stc Group e Ooredoo assinaram um Memorando de Entendimento para codesenvolver plataformas regionais de serviços digitais.

- Junho de 2024: du dos Emirados Árabes Unidos fez parceria com a Huawei em estratégias de convergência 5G-Advanced e FWA/FTTH.

- Maio de 2024: Zain KSA anunciou uma expansão de 5G de USD 427 milhões para cobrir 122 cidades e locais sagrados.

Escopo do Relatório do Mercado de Banda Larga Móvel no Oriente ��é�徱��

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Outra Tecnologia |

| Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Ponto de Acesso Móvel |

| Consumidores |

| ��������������/��ǰ���ǰ���çõ��� |

| Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo |

| Redes Sociais e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Faixas de cobertura) |

| 1 - 6 GHz (Banda média) |

| >6 GHz mmWave e Terahertz |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Israel |

| Turquia |

| Catar |

| Kuwait |

| ����ã |

| Bahrein |

| Restante do Oriente ��é�徱�� (Síria, Iêmen, Jordânia, Iraque, Irã e outros) |

| Por Tecnologia | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Outra Tecnologia | |

| Por Tipo de Serviço | Dados Móveis |

| Voz sobre LTE (VoLTE) | |

| Ponto de Acesso Móvel | |

| Por Usuário Final | Consumidores |

| ��������������/��ǰ���ǰ���çõ��� | |

| Por Aplicação | Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo | |

| Redes Sociais e Comunicação | |

| Saúde e Educação | |

| Outras Aplicações | |

| Por Faixa de Espectro | Sub-1 GHz (Faixas de cobertura) |

| 1 - 6 GHz (Banda média) | |

| >6 GHz mmWave e Terahertz | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| Turquia | |

| Catar | |

| Kuwait | |

| ����ã | |

| Bahrein | |

| Restante do Oriente ��é�徱�� (Síria, Iêmen, Jordânia, Iraque, Irã e outros) |

Principais Perguntas Respondidas no Relatório

Com que rapidez a adoção do 5G está progredindo nos estados do Golfo?

As assinaturas estão se expandindo a um CAGR de 11,48%, pois a Arábia Saudita, os Emirados Árabes Unidos e o Bahrein já cobrem pelo menos 70% de suas populações com serviço 5G.

Qual é a participação da receita proveniente de planos de dados móveis?

Os planos de dados móveis geraram 76,24% da receita do setor em 2024, sublinhando a transição de serviços de voz para dados.

Qual país apresenta as perspectivas de crescimento mais fortes até 2030?

O Bahrein lidera com um CAGR esperado de 11,73%, impulsionado pela cobertura 5G nacional e pela regulamentação favorável.

Por que as frequências de banda média são essenciais para o desempenho da rede?

A camada de 1-6 GHz equilibra alcance e capacidade, entregando 48,10% do tráfego de 2024 enquanto suporta velocidades de agregação de portadoras acima de 1 Gbps.

Quais desafios mantêm as taxas de uso baixas fora do Golfo?

A acessibilidade dos aparelhos e as lacunas de competências digitais deixam uma lacuna de uso de 45% em muitas áreas fora do CCG, apesar da disponibilidade de rede.

Como os operadores estão melhorando os retornos sobre seus ativos de torres?

Acordos de compartilhamento de infraestrutura, como a fusão de torres da stc, criam um hospedeiro neutro de 30.000 sites que libera recursos para atualizações de 5G e nuvem de borda.

Página atualizada pela última vez em: