Tamanho e Participação do Mercado de Gestão de Instalações no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

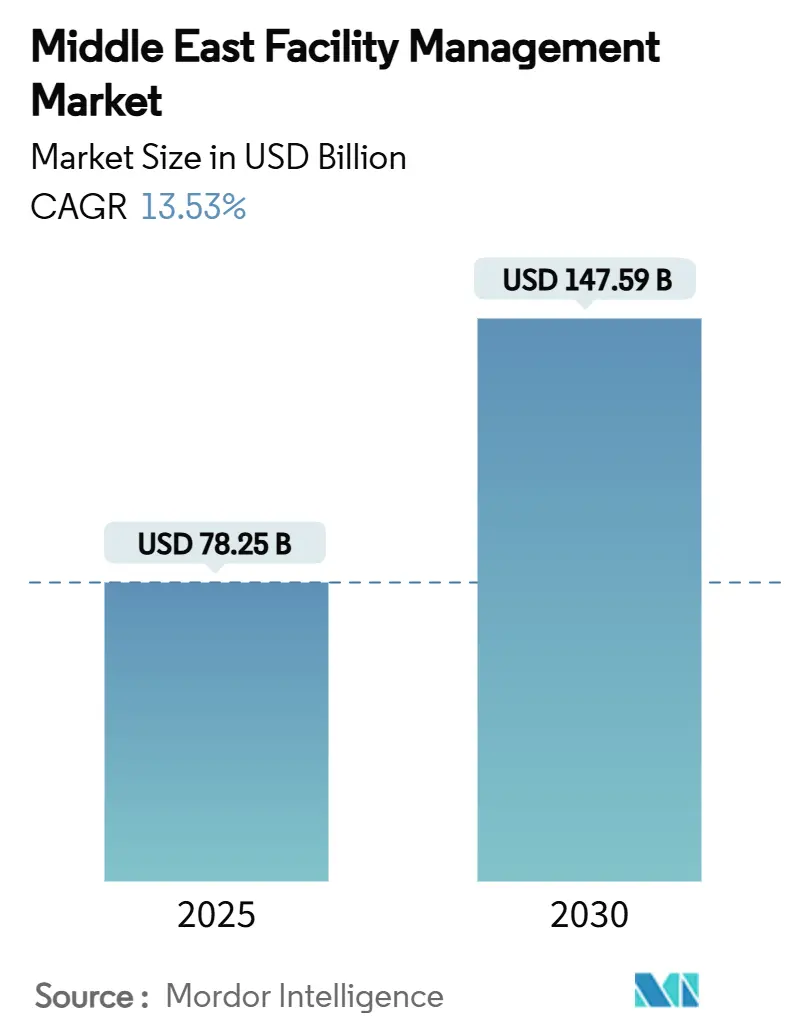

| Tamanho do Mercado (2025) | 78.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 147.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.53% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações no Oriente Médio por ���ϲ�����

O tamanho do mercado de gestão de instalações no Oriente Médio está em USD 78,25 bilhões em 2025 e tem previsão de atingir USD 147,59 bilhões até 2030, refletindo um CAGR de 13,53%. O intenso investimento em infraestrutura, exemplificado pelo desembolso de USD 500 bilhões da NEOM e pelo roteiro de sustentabilidade da Visão dos Emirados Árabes Unidos 2050, está remodelando a demanda por serviços sofisticados e habilitados por tecnologia. O impulso da Visão 2030 da Arábia Saudita para uma contribuição de 65% do setor privado ao PIB, aliado à expansão do resfriamento distrital em todo o Golfo, sustenta oportunidades de crescimento para fornecedores capazes de gerenciar ativos complexos de engenharia mecânica, elétrica e hidráulica (MEP). Uma mudança decisiva em direção à terceirização e pacotes de serviços integrados está elevando os padrões operacionais, enquanto os sistemas digitais de gestão predial (BMS) e as plataformas de Internet das Coisas (IoT) estão impulsionando a adoção de manutenção preditiva. Ao mesmo tempo, reformas trabalhistas baseadas em competências e regulamentações de segurança mais rigorosas estão forçando os operadores a investir no desenvolvimento da força de trabalho e em estruturas de conformidade, impulsionando a consolidação entre os players regionais.

Principais Conclusões do Relatório

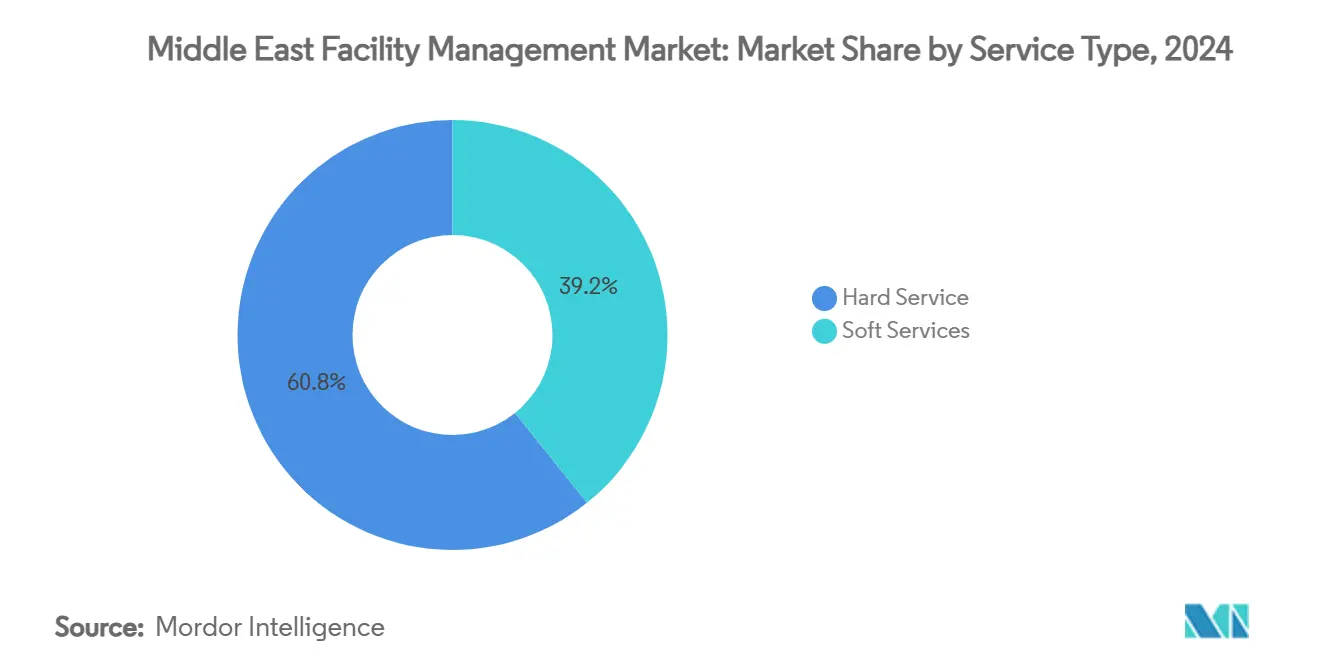

- Por tipo de serviço, os serviços técnicos lideraram com 60,76% de participação na receita em 2024; os serviços de suporte têm projeção de expansão a um CAGR de 14,76% até 2030.

- Por tipo de oferta, as soluções terceirizadas representaram 68,65% do tamanho do mercado de gestão de instalações no Oriente Médio em 2024, enquanto a gestão de instalações integrada avança a um CAGR de 14,98% até 2030.

- Por setor do usuário final, o segmento comercial capturou 42,35% de participação no tamanho do mercado de gestão de instalações no Oriente Médio em 2024, e o segmento industrial e de processos tem previsão de crescer a um CAGR de 16,85% até 2030.

- Por geografia, a Arábia Saudita deteve 39,08% da participação no mercado de gestão de instalações no Oriente Médio em 2024, enquanto o Bahrein avança a um CAGR de 17,01% até 2030.

Tendências e Perspectivas do Mercado de Gestão de Instalações no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojetos e boom do mercado imobiliário comercial | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein | Longo prazo (≥ 4 anos) |

| Mudança para terceirização de operações não essenciais | +2.1% | Emirados Árabes Unidos, Arábia Saudita, CCG em geral | Médio prazo (2-4 anos) |

| Adoção de edifícios inteligentes e BMS digital | +1.9% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait | Médio prazo (2-4 anos) |

| Crescimento da infraestrutura de resfriamento alimentada por energias renováveis | +1.4% | Emirados Árabes Unidos, Arábia Saudita, Omã | Longo prazo (≥ 4 anos) |

| Expansão de PPP em infraestrutura social | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein | Longo prazo (≥ 4 anos) |

| Auditorias de segurança de instalações obrigatórias pós-2024 | +0.8% | Emirados Árabes Unidos, Arábia Saudita, CCG em geral | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Megaprojetos e Boom do Mercado Imobiliário Comercial

O portfólio de gigaprojetos da Arábia Saudita supera USD 850 bilhões, e a NEOM recentemente garantiu um crédito rotativo de SAR 10 bilhões que sublinha a escala dos ativos futuros. Dubai, por sua vez, tem como meta atingir 40% de penetração de resfriamento distrital até 2030, e a mais recente expansão do Dubai Mall no valor de USD 408 milhões atrai 105 milhões de visitantes anualmente, todos dependentes de serviços prediais ininterruptos. Esses empreendimentos de grande escala exigem soluções avançadas de gestão de energia, água e ativos, capazes de suportar milhões de metros quadrados sob carga contínua. Os gestores de instalações estão incorporando análises de inteligência artificial para orquestrar sistemas de climatização, iluminação e transporte vertical que devem resistir a climas áridos e alto fluxo de pessoas. O volume de ativos interconectados inerente aos megaprojetos valoriza a manutenção preditiva, a otimização do ciclo de vida dos ativos e os centros integrados de comando e controle. Fornecedores com portfólios unificados de serviços técnicos e de suporte estão posicionados para capturar contratos plurianuais, posicionando o mercado de gestão de instalações no Oriente Médio para uma demanda acelerada de longo prazo.

Mudança para Terceirização de Operações Não Essenciais

As empresas regionais estão realinhando suas estruturas de custos ao transferir a supervisão de instalações para fornecedores especializados que podem aproveitar escala e tecnologia. O EFS Facilities Services Group garantiu contratos no valor de AED 1,5 bilhão, ilustrando a confiança em parcerias externas. Os hospitais agora dependem de equipes terceirizadas para robôs de desinfecção por UV-C e diagnósticos de imagem baseados em inteligência artificial, como demonstrado pela implantação de 20 aplicações no King Faisal Specialist Hospital & Research Centre. A terceirização desbloqueia economias por meio de centrais de atendimento centralizadas, sensores de IoT e alocação de recursos orientada por dados, que as equipes internas têm dificuldade em replicar. Os marcos de parceria público-privada (PPP) de alto perfil na Arábia Saudita e nos Emirados Árabes Unidos reforçam essa tendência ao incorporar pagamentos vinculados ao desempenho em acordos plurianuais. Consequentemente, o mercado de gestão de instalações no Oriente Médio está transitando para acordos de nível de serviço baseados em resultados que recompensam o tempo de atividade e a sustentabilidade, em vez da alocação de pessoal.

Adoção de Edifícios Inteligentes e BMS Digital

A demanda por infraestrutura conectada está crescendo rapidamente, com a implantação do Forge da Honeywell na Hamdan Bin Mohammed Smart University proporcionando 10% de economia de energia e detecção de falhas em tempo real. Dispositivos de IoT incorporados em resfriadores, elevadores e sistemas de segurança contra incêndio alimentam plataformas de análise que permitem manutenção preditiva e pontuação de integridade dos ativos. Em climas onde o resfriamento representa mais de 60% do consumo de energia residencial, o balanceamento automático de carga proporciona alívio mensurável de custos. No entanto, superfícies de ataque ampliadas expõem os operadores a ameaças cibernéticas.[1]MDPI, "Economia de Energia em Edifícios Passivos," mdpi.com A Estratégia Nacional de Cibersegurança dos Emirados Árabes Unidos e a Lei de Proteção de Dados Pessoais da Arábia Saudita obrigam os prestadores de serviços a integrar arquiteturas de confiança zero e monitoramento contínuo. Os gestores de instalações, portanto, requerem capacidades duplas em engenharia e cibersegurança, elevando as barreiras de entrada e reforçando a proposta de valor das ofertas terceirizadas abrangentes.

Crescimento da Infraestrutura de Resfriamento Alimentada por Energias Renováveis

Os compromissos de 44% de energia renovável nos Emirados Árabes Unidos até 2050 e 50% na Arábia Saudita até 2030 estão direcionando as concessionárias para o resfriamento de baixo carbono. A planta da Empower no Business Bay agora conta com capacidade de 241.272 toneladas de refrigeração, chegando a 451.540 RT com armazenamento térmico para reduzir a demanda de pico.[2] District Energy, "Empower Conquista Recorde Mundial Guinness pela Planta de Resfriamento Distrital de Maior Capacidade," districtenergy.org Novos sistemas radiantes de expansão direta utilizando água (R-718) reduzem os perfis de gases de efeito estufa e a intensidade elétrica. A integração da geração renovável variável com circuitos de água gelada exige algoritmos de controle avançados, combinando expertise convencional em climatização com lógica interativa com a rede elétrica. Os gestores de instalações devem dominar acordos de compra de energia, gestão de refrigerantes e planos de substituição de ativos baseados no ciclo de vida. À medida que os exportadores de petróleo se diversificam, o mercado de gestão de instalações no Oriente Médio ganha uma narrativa adicional de sustentabilidade que atrai capital internacional em busca de exposição à infraestrutura verde.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Licitações orientadas por preço comprimem margens | -1.8% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Alta rotatividade de mão de obra e reformas de visto | -1.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Bahrein | Curto prazo (≤ 2 anos) |

| Ciclos fragmentados de aquisição governamental | -1.1% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Responsabilidade cibernética decorrente da gestão de instalações habilitada por IoT | -0.9% | Emirados Árabes Unidos, Arábia Saudita, CCG em geral | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Licitações Orientadas por Preço Comprimem Margens

Os emitentes governamentais e corporativos estão adjudicando contratos à proposta mais baixa, forçando os fornecedores a absorver a inflação dos custos de materiais, mesmo com as despesas de construção na Arábia Saudita acelerando mais rapidamente do que qualquer outro par global. A volatilidade dos preços das commodities no Catar complica ainda mais o planejamento de custos. Para manter a lucratividade, as empresas implantam automação e análises, como evidenciado por um operador que minerou 214.000 registros de ordens de serviço para otimizar rotas de mão de obra. No entanto, os fornecedores menores carecem de capital para tais investimentos, acelerando a consolidação do mercado. A estrutura de dois níveis resultante coloca gigantes de eficiência de escala contra especialistas em serviços de nicho, moldando a concorrência de preços em todo o mercado de gestão de instalações no Oriente Médio.

Responsabilidade Cibernética Decorrente da Gestão de Instalações Habilitada por IoT

Os custos médios de violação na região subiram para USD 8,75 milhões por incidente, o dobro da média global. [3]SRMG Think, "Riscos de Cibersegurança: Uma Preocupação Crescente," srmgthink.comAs vulnerabilidades abrangem controladores prediais não seguros, gateways de nuvem mal configurados e ameaças internas. Novos marcos de governança obrigam auditoria contínua, autenticação multifator e notificação de incidentes, adicionando sobrecarga de conformidade. A escassez de especialistas cibernéticos qualificados dificulta a remediação rápida, elevando os prêmios de risco cobrados pelas seguradoras. Os fornecedores que integram BMS e análise de dados devem, portanto, incorporar segurança desde a concepção para preservar a confiança dos clientes e sustentar o crescimento de longo prazo no mercado de gestão de instalações no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Impulsionam a Demanda por Infraestrutura

Os serviços técnicos comandaram 60,76% da participação no mercado de gestão de instalações no Oriente Médio em 2024. Os sistemas mecânicos, elétricos, hidráulicos e de climatização dominam porque os climas desérticos extremos elevam as cargas de resfriamento acima de 60% da energia total do edifício. O segmento se beneficia de implantações de ativos em grande escala em gigaprojetos onde plataformas integradas de CMMS, como o IBM Maximo, monitoram 100.000 ativos com pontuações de satisfação do cliente de 95%. O tamanho do mercado de gestão de instalações no Oriente Médio para serviços técnicos está definido para crescer junto com as implantações de resfriamento distrital que exigem manutenção rigorosa de resfriadores, bombas e tanques de armazenamento de energia térmica. Os subsegmentos de proteção contra incêndio e segurança de vida ganham impulso à medida que regulamentações atualizadas exigem auditorias e retrofits recorrentes.

Os serviços de suporte, que vão desde limpeza até segurança, são os de crescimento mais rápido, com CAGR de 14,76%. Os robôs autônomos de culinária e limpeza por UV-C da Sodexo demonstram a rápida automação de tarefas rotineiras. Escritórios de alto padrão e shoppings implantam vigilância por inteligência artificial e análises de experiência do cliente, expandindo o escopo do serviço de funções de custódia para engajamento do cliente. Os operadores de hotelaria adotam RFID para rastreamento de roupas de cama e dispensadores inteligentes de amenidades, combinando conforto dos hóspedes com controle de estoque. À medida que os padrões ambientais, sociais e de governança (ESG) se tornam mais rigorosos, as equipes de serviços de suporte assumem programas de reciclagem, monitoramento da qualidade do ar interno e bem-estar, reforçando sua importância estratégica no mercado de gestão de instalações no Oriente Médio.

Por Tipo de Oferta: Soluções Terceirizadas Dominam o Mercado

Os contratos terceirizados representaram 68,65% do mercado de gestão de instalações no Oriente Médio em 2024, sublinhando uma mudança decisiva em relação aos modelos de autoentrega. As organizações preferem fornecedores externos que reúnem mão de obra qualificada, plataformas tecnológicas e alavancagem da cadeia de suprimentos. A gestão de instalações integrada, o subsegmento terceirizado de expansão mais rápida com CAGR de 14,98%, agrupa serviços técnicos, de suporte e de gestão de energia em acordos de nível de serviço únicos, reduzindo o risco de interface para os proprietários de ativos. As multinacionais garantem mandatos regionais que lhes permitem redistribuir funcionários, harmonizar protocolos de segurança e centralizar as aquisições.

As equipes internas mantêm uma posição em ambientes altamente especializados, como o processamento de petróleo e gás, onde prevalecem requisitos rigorosos de confidencialidade ou de materiais perigosos. No entanto, mesmo esses operadores agora colaboram com fornecedores de IoT e análises para sobrepor painéis de manutenção preditiva que substituem registros em papel. A gestão de instalações em pacote continua a evoluir, unindo a excelência em uma única disciplina com camadas digitais adicionais, como automação de fluxo de trabalho, etiquetagem de ativos e análise de ocupação. À medida que os contratos de gestão se prolongam, a precificação baseada em desempenho está se tornando mainstream, incorporando incentivos que alinham a receita do fornecedor com reduções no custo total de propriedade em todo o mercado de gestão de instalações no Oriente Médio.

Por Setor do Usuário Final: Setor Comercial Lidera a Diversificação

O domínio comercial capturou 42,35% do tamanho do mercado de gestão de instalações no Oriente Médio em 2024, impulsionado pela expansão de shoppings, escritórios e armazéns. O crescente fluxo de visitantes do Dubai Mall demonstra a complexidade operacional que abrange segurança 24 horas por dia, 7 dias por semana, controle climático e tecnologias de experiência do cliente. Os proprietários de imóveis de varejo incorporam ferramentas dinâmicas de orientação e análise de clientes que ajustam iluminação e ventilação em tempo real, aumentando as vendas dos locatários e o conforto dos visitantes. Os operadores de data centers, parte do guarda-chuva comercial mais amplo, exigem regimes de manutenção de missão crítica que garantam o tempo de atividade em condições ambientais extremas.

As instalações industriais e de processos são o segmento de usuário final de crescimento mais rápido, com CAGR de 16,85%, impulsionado pela diversificação manufatureira da Arábia Saudita e pelo hub industrial Oxagon da NEOM. As instalações que abrigam robótica avançada e processos de sala limpa dependem de sistemas de alta precisão de climatização, filtragem e rastreamento de ativos. Os prestadores de serviços de saúde integram radiologia orientada por inteligência artificial e manutenção preditiva, exigindo competências multifuncionais que combinam engenharia biomédica com expertise em gestão de instalações. As redes de hotelaria implantam aplicativos móveis inteligentes para hóspedes sincronizados com BMS, criando novos nichos de serviço em torno de concierge digital e controles de quartos responsivos à energia. Os campi governamentais e educacionais adotam modelos de PPP para alcançar eficiência no ciclo de vida, ampliando ainda mais os vetores de demanda no mercado de gestão de instalações no Oriente Médio.

Análise Geográfica

A Arábia Saudita representou 39,08% da participação no mercado de gestão de instalações no Oriente Médio em 2024, impulsionada pelos megaprojetos da Visão 2030 e pelas reformas trabalhistas que enfatizam o desenvolvimento de competências. O financiamento de SAR 10 bilhões da NEOM e a implantação de robótica na construção destacam a adoção de técnicas industrializadas de gestão de instalações que exigem supervisão avançada de operação e manutenção. Os novos níveis de permissão baseados em competências, em vigor a partir de julho de 2025, devem melhorar a qualidade do serviço, mas obrigam os fornecedores a redesenhar os pipelines de recrutamento. O Bahrein, embora menor, é o de movimento mais rápido, com CAGR de 17,01%, aproveitando sua base de serviços financeiros para implementar gestão de instalações integrada de alta especificação em ativos de escritórios de categoria A.

Os Emirados Árabes Unidos permanecem um referencial tecnológico. A penetração do resfriamento distrital está no caminho certo para atingir 40% até 2030, atraindo fornecedores especializados versados em otimização de armazenamento de energia térmica e utilização de efluentes de esgoto tratado. Uma fusão recente criou a maior empresa de gestão de instalações do país, supervisionando 1 milhão de m² de espaço, sinalizando o impulso de consolidação. O Kuwait avança por meio de reformas em edifícios públicos e uma mudança gradual para a gestão de instalações terceirizada, enquanto Omã e Catar ancoram o cluster do Restante do Oriente Médio, onde a modernização da infraestrutura e os ativos legados da Copa do Mundo sustentam uma demanda constante.

A colaboração regional em torno da segurança hídrica, energia renovável e cibersegurança está fomentando centros de transferência de conhecimento que encurtam os ciclos de adoção das melhores práticas de gestão de instalações. No entanto, regras de aquisição divergentes ainda fragmentam o panorama do mercado, obrigando os operadores multinacionais a personalizar estratégias de conformidade, mas também protegendo os campeões locais de uma disrupção imediata por parte das multinacionais. No geral, a diversificação geográfica está emergindo como uma proteção contra mudanças regulatórias em um único país, reforçando a resiliência do crescimento em todo o mercado de gestão de instalações no Oriente Médio.

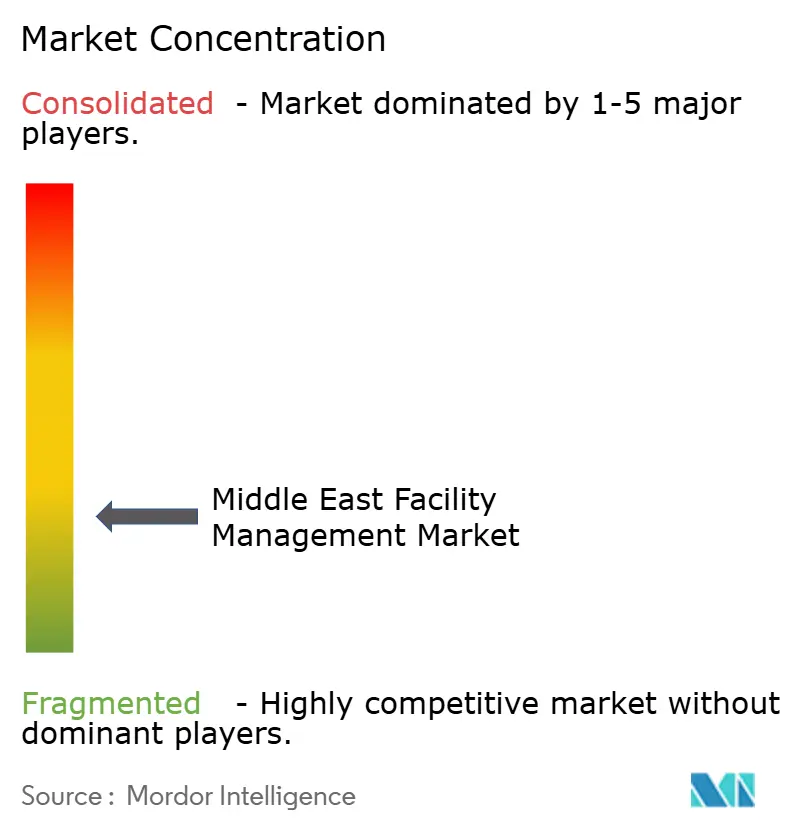

Panorama Competitivo

O mercado de gestão de instalações no Oriente Médio permanece fragmentado, mas está se consolidando à medida que as economias de escala se tornam críticas. A fusão mais recente nos Emirados Árabes Unidos amalgamou portfólios de gestão de propriedades e instalações superiores a 1 milhão de m², oferecendo aos clientes capacidades unificadas de CAFM, gestão de energia e serviços de suporte. O pipeline de contratos de AED 1,5 bilhão do EFS Facilities Services Group sublinha o apelo de soluções integradas e habilitadas por tecnologia. Conglomerados internacionais como a Sodexo implantam milhares de robôs de serviço de alimentação e limpeza, combinando automação operacional com aprimoramentos experienciais.

Oportunidades de espaço em branco estão surgindo em operações de edifícios inteligentes com segurança cibernética, supervisão de resfriamento distrital alimentado por energias renováveis e serviços de ciclo de vida de PPP. Os fornecedores que integram análises de ativos orientadas por inteligência artificial com aplicativos de força de trabalho móvel estão capturando contratos premium, enquanto as empresas tradicionais que dependem de fluxos de trabalho manuais lutam com a erosão de margens em meio a licitações centradas em preço. Parcerias estratégicas — por exemplo, a integração de mapeamento interno da JLL com a Microsoft — destacam o papel da colaboração em ecossistemas para sustentar a diferenciação competitiva. À medida que os clientes do setor público adotam acordos alinhados a KPIs, os fornecedores que entregam transparência de dados e resultados de sustentabilidade verificados estão posicionados para liderar o mercado de gestão de instalações no Oriente Médio.

Líderes do Setor de Gestão de Instalações no Oriente Médio

Sodexo SA

CBRE Group Inc.

Cushman & Wakefield PLC

Emrill Services LLC

EFS Facilities Services Group LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Farnek lançou uma unidade de serviço dedicada ao setor de eventos dos Emirados Árabes Unidos, ampliando seu portfólio para locais temporários e exposições de grande escala.

- Janeiro de 2025: O Emaar Hospitality Group renomeou o Address Fountain Views para Address Dubai Mall, integrando sistemas prediais avançados ao complexo do megashopping adjacente.

- Dezembro de 2024: A NEOM e a Samsung C&T concordaram em investir SAR 1,3 bilhão em montagem robótica de armaduras de aço, visando uma redução de 80% na mão de obra manual.

- Dezembro de 2024: O Fundo de Investimento da NEOM fez parceria com a GMT Robotics para localizar tecnologias de automação da construção.

Escopo do Relatório do Mercado de Gestão de Instalações no Oriente Médio

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e Climatização | |

| Sistemas de Proteção contra Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações em Pacote | |

| Gestão de Instalações Integrada |

| Comercial (Tecnologia da Informação e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores do Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Kuwait |

| Bahrein |

| Restante do Oriente Médio |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e Climatização | ||

| Sistemas de Proteção contra Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações em Pacote | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Usuário Final | Comercial (Tecnologia da Informação e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores do Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por Região | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações no Oriente Médio?

O mercado está avaliado em USD 78,25 bilhões em 2025 e tem projeção de atingir USD 147,59 bilhões até 2030, a um CAGR de 13,53%.

Qual país lidera a demanda regional por serviços de gestão de instalações?

A Arábia Saudita representa 39,08% da participação de mercado graças aos gigaprojetos no âmbito da Visão 2030 e às reformas trabalhistas em evolução.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de suporte, como limpeza, segurança e catering, estão crescendo a um CAGR de 14,76% devido à automação no local de trabalho e a padrões de higiene mais elevados.

Por que as soluções terceirizadas são dominantes na região?

As organizações preferem fornecedores especializados que oferecem plataformas tecnológicas, eficiências de escala e pacotes de serviços integrados, tornando os contratos terceirizados 68,65% do mercado em 2024.

Qual é a principal tendência que está moldando a adoção de tecnologia em gestão de instalações?

A rápida integração de sistemas de edifícios inteligentes e dispositivos de IoT está permitindo manutenção preditiva, otimização de energia e tomada de decisões orientada por dados em ativos de alto valor.

Como as mudanças regulatórias estão afetando os fornecedores de gestão de instalações?

Auditorias de segurança mais rigorosas, mandatos de cibersegurança e sistemas de visto baseados em competências estão elevando os custos de conformidade, mas também melhorando a qualidade do serviço e a profissionalização dentro do setor.

Página atualizada pela última vez em: