Tamanho e Participação do Mercado de TC do Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

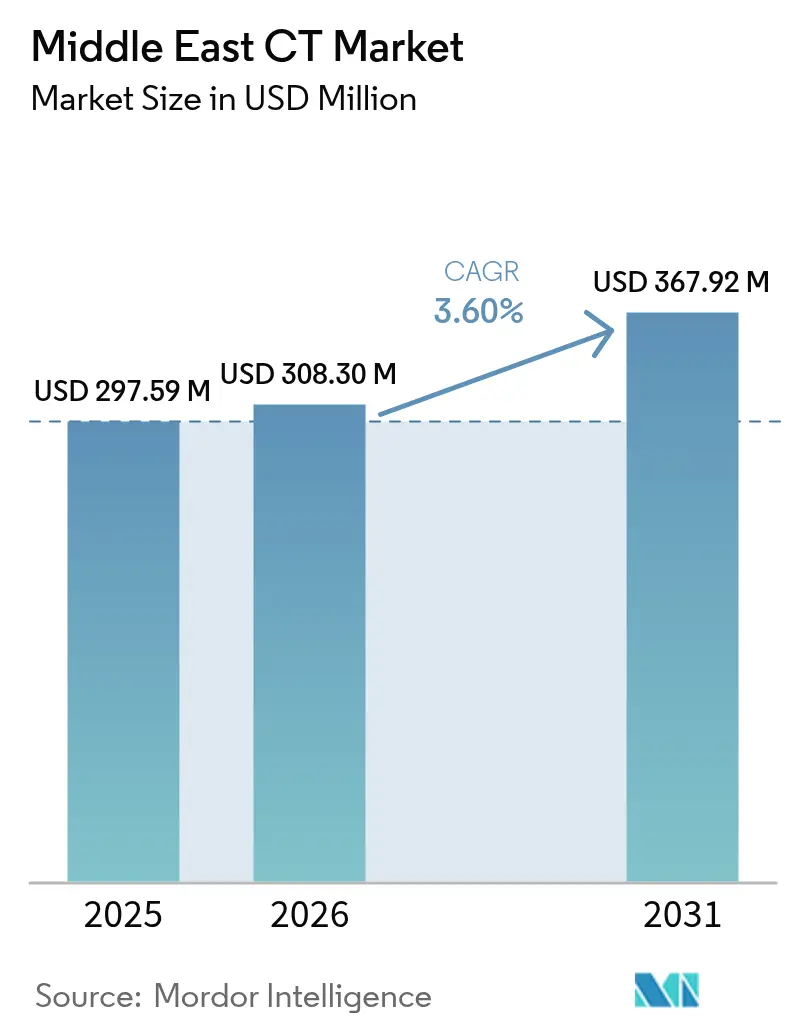

| Tamanho do mercado no ano base (2025) | 297.59 Milhões de dólares |

| Tamanho do Mercado (2026) | 308.3 Milhões de dólares |

| Tamanho do Mercado (2031) | 367.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de TC do Oriente ��é�徱�� pela ���ϲ�����

O tamanho do Mercado de TC do Oriente ��é�徱�� em 2026 é estimado em USD 308,3 milhões, crescendo a partir do valor de 2025 de USD 297,59 milhões, com projeções para 2031 mostrando USD 367,92 milhões, crescendo a um CAGR de 3,60% no período 2026-2031.

O aumento da incidência de doenças crônicas, os programas de infraestrutura em grande escala sob as visões nacionais da Arábia Saudita e dos Emirados Árabes Unidos, e os fluxos constantes de turismo médico são os principais catalisadores de demanda. As estratégias dos fornecedores concentram-se em plataformas de 64 cortes de faixa intermediária que equilibram custo e qualidade de imagem, enquanto as atualizações de energia dual e contagem de fótons aprimoram os resultados clínicos e reduzem a exposição à radiação. Os tomógrafos estacionários continuam sendo os elementos centrais das salas de imagem hospitalar, porém o crescimento dos TC móveis supera o mercado total, à medida que agências de defesa, medicina de emergência e resposta a desastres buscam diagnósticos no ponto de atendimento. Ferramentas de fluxo de trabalho habilitadas por IA, protocolos de baixa dose e modelos de financiamento de equipamentos como serviço estão moldando a diferenciação competitiva. A resiliência da cadeia de suprimentos e o desenvolvimento da força de trabalho permanecem como itens de atenção para os participantes do mercado, já que a escassez de radiologistas e as interrupções globais no fornecimento de meios de contraste testam a agilidade operacional.

Principais Conclusões do Relatório

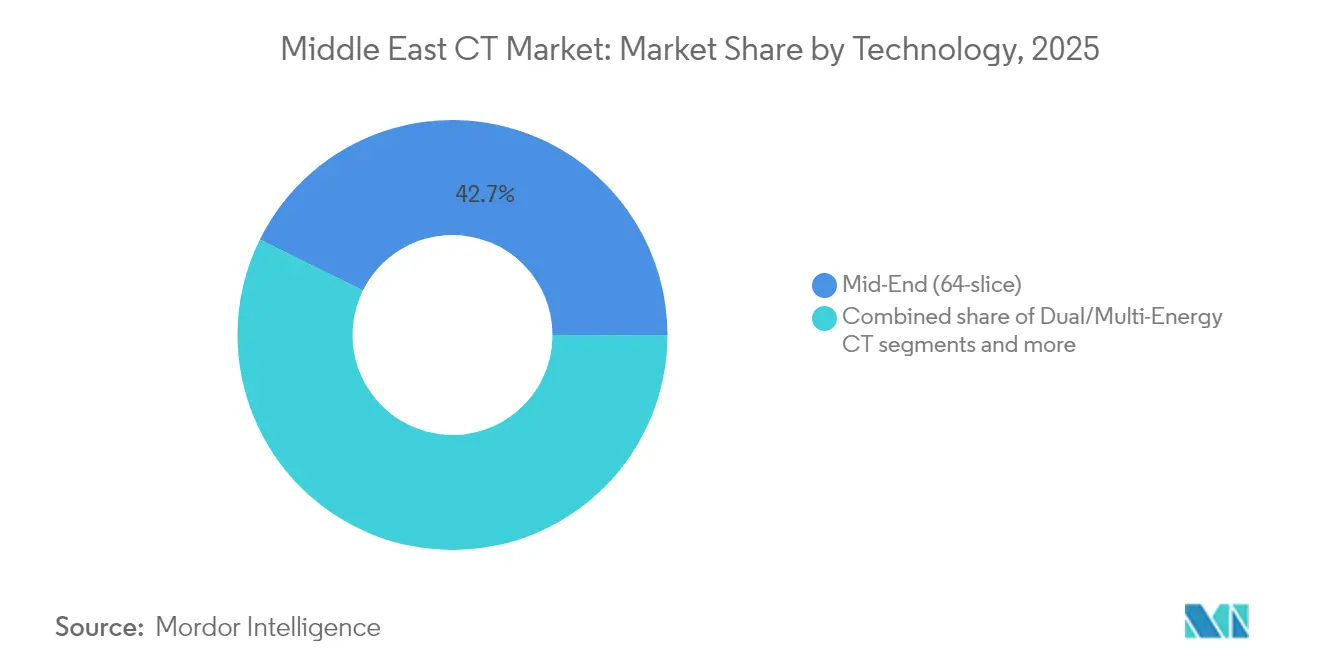

- Em 2025, os sistemas de 64 cortes de faixa intermediária lideraram o mercado de tomografia computadorizada do Oriente ��é�徱�� com uma participação de 42,68%, enquanto a TC de dupla/múltipla energia está projetada para avançar a um CAGR de 6,19% até 2031.

- Por arquitetura de dispositivo, os tomógrafos estacionários detiveram 91,20% da participação do tamanho do mercado de tomografia computadorizada do Oriente ��é�徱�� em 2025, enquanto a TC portátil deve expandir a um CAGR de 6,78% no período 2026-2031.

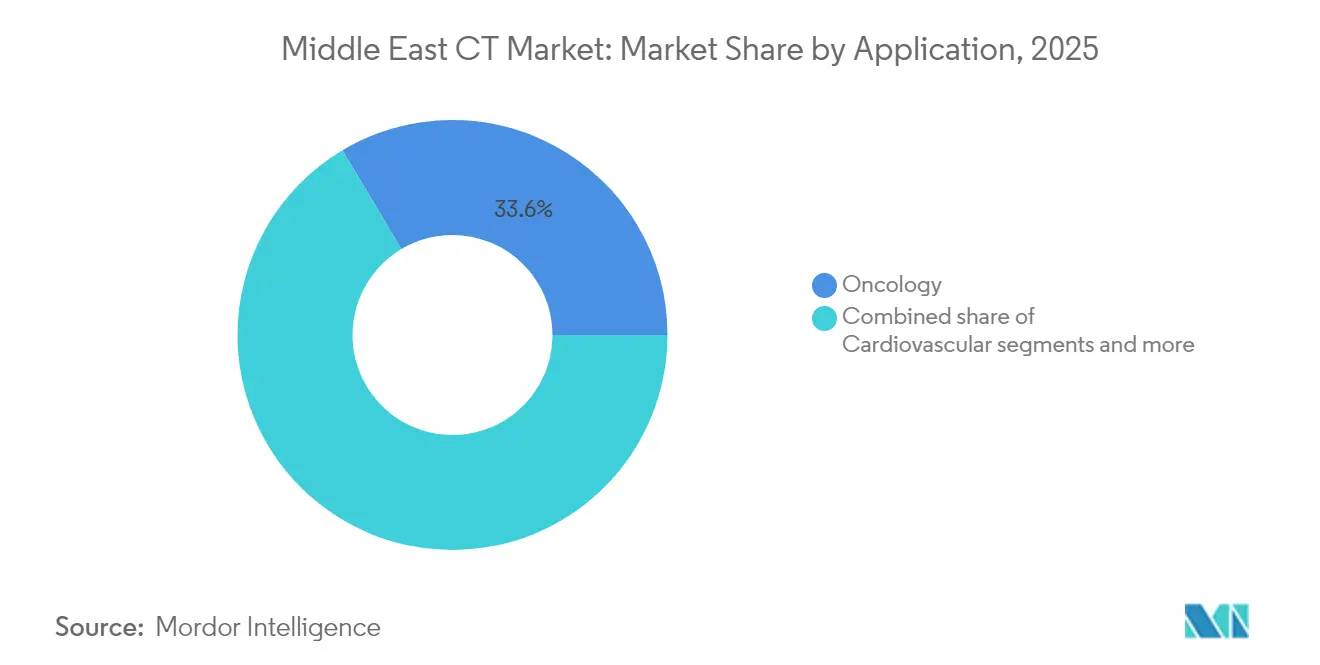

- Por aplicação, a oncologia representou 33,55% do tamanho do mercado de tomografia computadorizada do Oriente ��é�徱�� em 2025; o diagnóstico por imagem cardiovascular está posicionado para o crescimento mais rápido, com um CAGR de 6,52% até 2031.

- Por usuário final, os hospitais dominaram o mercado com uma participação de receita de 71,62% em 2025; os centros de diagnóstico por imagem têm previsão de crescer a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TC do Oriente ��é�徱��

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas exigindo diagnóstico por imagem avançado | +1.2% | Global, com maior impacto nos Emirados Árabes Unidos, Arábia Saudita e Egito | ��é�徱�� prazo (2-4 anos) |

| Investimentos em infraestrutura do CCG sob os programas da Visão 2030 | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Curto prazo (≤ 2 anos) |

| Atualizações tecnológicas rápidas (TC de baixa dose, espectral e habilitada para IA) | +0.6% | Estados do Golfo liderando, adoção gradual em toda a África | ��é�徱�� prazo (2-4 anos) |

| Adoção de fluxos de trabalho de diagnóstico habilitados por IA | +0.5% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Longo prazo (≥ 4 anos) |

| Boom do turismo médico impulsionando a demanda por diagnóstico por imagem de alta qualidade | +0.4% | Emirados Árabes Unidos, Turquia, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Programas de defesa e medicina de emergência impulsionando a aquisição de TC móvel | +0.3% | Regional, com foco em áreas propensas a conflitos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Carga de Doenças Crônicas Exigindo Diagnóstico por Imagem Avançado

A incidência de câncer na Região do Mediterrâneo Oriental da OMS está projetada para dobrar até 2040, e as doenças cardiovasculares já respondem por 40% das mortes nos Emirados Árabes Unidos. Essas tendências epidemiológicas sustentam a demanda contínua por TC à medida que os sistemas de saúde ampliam os programas de detecção precoce. A população com 65 anos ou mais em toda a região MENA deve aumentar de 28 milhões em 2018 para 92 milhões em 2050. As apresentações em estágio avançado e as lacunas de acesso em áreas rurais amplificam a necessidade de tomógrafos de maior resolução capazes de estadiamento preciso e planejamento de tratamento. Os fluxos de refugiados para a Jordânia sobrecarregam ainda mais os centros de diagnóstico centralizados, reforçando a necessidade de expansão da capacidade regional de diagnóstico por imagem.

Investimentos em Infraestrutura do CCG sob os Programas da Visão 2030

A Arábia Saudita alocou USD 66 bilhões para a modernização da saúde até 2030, com a participação do setor privado com meta de aumento de 40% para 65%. Vinte e um planejados "clusters de saúde", cada um atendendo cerca de 1 milhão de residentes, estão gerando ciclos sistemáticos de aquisição de equipamentos de TC. Os Emirados Árabes Unidos espelham esse padrão por meio de iniciativas dedicadas ao turismo médico, sustentadas por despesas de capital contínuas em hospitais de cuidados intensivos e centros de diagnóstico por imagem ambulatorial. Esses projetos respaldados pelo governo favorecem os fornecedores que oferecem instalação completa, equipe de serviço local e detectores habilitados para IA.

Atualizações Tecnológicas Rápidas (TC de Baixa Dose, Espectral e Habilitada para IA)

A Koninklijke Philips apresentou o TC Espectral 7500 na Arab Health 2025, citando uma redução de 34% no tempo de diagnóstico em comparação com os sistemas convencionais. Os protocolos espectrais de ultrabaixa dose proporcionam uma redução de dose de 91,2% no rastreamento de câncer de pulmão, mantendo a qualidade diagnóstica. Os detectores de contagem de fótons prometem uma economia de 25-50% em meios de contraste para exames abdominais, e a aquisição da Prismatic Sensors pela GE HealthCare acelera os prazos de comercialização.

Adoção de Fluxos de Trabalho de Diagnóstico Habilitados por IA

Uma pesquisa com 549 radiografistas do Oriente ��é�徱�� mostra que 86% acreditam que a IA é fundamental para o futuro da radiologia, mas apenas 12,2% se sentem confortáveis em operar ferramentas de IA (SPRINGEROPEN.COM). As principais barreiras incluem lacunas de competências e orçamento para integração, embora o monitoramento de dose e as verificações automatizadas de qualidade de imagem se classifiquem como aplicações prioritárias. As instalações com roteiros formais de IA permanecem abaixo de 30%, sugerindo oportunidades de parceria para fornecedores que oferecem treinamento e análises baseadas em nuvem.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e ciclo de vida dos sistemas de TC | -0.9% | Principalmente na África, impacto secundário em mercados emergentes do CCG | Curto prazo (≤ 2 anos) |

| Escassez de radiologistas/tecnologistas treinados | -0.7% | Regional, mais aguda na África Subsaariana | Longo prazo (≥ 4 anos) |

| Riscos de fornecimento de importação em meio a perturbações geopolíticas | -0.5% | Global, com maior impacto nos mercados africanos dependentes de importações | ��é�徱�� prazo (2-4 anos) |

| Crescentes preocupações públicas com segurança radiológica amplificadas nas redes sociais | -0.3% | Regional, particularmente em populações urbanas instruídas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Capital e Ciclo de Vida dos Sistemas de TC

Os tomógrafos de alta qualidade variam de USD 500.000 a USD 2 milhões, um obstáculo para hospitais que dependem de orçamentos públicos limitados. As despesas do ciclo de vida — contratos anuais de serviço, substituições de tubos e reformas de instalações — agravam os custos totais de propriedade. As taxas de utilização excedem os limites seguros porque os locais não dispõem de recursos para capacidade adicional. As ofertas de equipamentos como serviço agora permitem arranjos de pagamento por exame que transferem os gastos do CapEx para o OpEx, enquanto as unidades recondicionadas reduzem os preços de compra em até 70% e melhoram a sustentabilidade da cadeia de suprimentos com uma economia de energia de 32%.

Escassez de Radiologistas/Tecnologistas Treinados

As estimativas da OMS mostram menos de 23 radiologistas por milhão de habitantes em grande parte dos países em desenvolvimento, em comparação com mais de 100 por milhão nos países de alta renda. A Arábia Saudita registra um déficit de aproximadamente 1.000 radiologistas, criando gargalos de fluxo de trabalho apesar da capacidade adequada de equipamentos. As redes de telerradiologia e os programas de capacitação liderados por fornecedores estão mitigando os tempos de espera, mas soluções de capital humano de longo prazo continuam sendo essenciais à medida que os volumes de exames aumentam.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia (Contagem de Cortes): Sistemas de Faixa Intermediária Impulsionam a Utilização

As configurações de 64 cortes de faixa intermediária capturaram 42,68% da participação do mercado de tomografia computadorizada do Oriente ��é�徱�� em 2025. Hospitais e centros de diagnóstico escolhem essas plataformas porque cobrem exames de rotina de oncologia, trauma e cardiologia sem o preço premium dos tomógrafos de 128 ou 256 cortes. O tamanho do mercado de tomografia computadorizada do Oriente ��é�徱�� para TC de dupla ou múltipla energia está projetado para crescer a um CAGR de 6,19% entre 2026 e 2031, refletindo o valor clínico dos protocolos espectrais de exame único. Os protótipos de contagem de fótons antecipam o próximo ciclo de atualização e devem atingir volumes comerciais após 2027, à medida que os caminhos de reembolso amadurecem.

Os padrões de demanda divergem entre os níveis de renda. As unidades de baixa cobertura de cortes (< 64) dominam as clínicas de atenção primária nos países em desenvolvimento, frequentemente adquiridas por meio de financiamento de doadores e canais de importação de produtos recondicionados. Por outro lado, os centros terciários do Golfo preferem sistemas com capacidade de 128 cortes ou superior para angiotomografia coronariana e diagnóstico por imagem de trauma de corpo inteiro; os fornecedores agrupam reconstrução habilitada por IA e monitoramento de dose para satisfazer os limites de índice de dose regulatórios. Ao longo do período de previsão, as atualizações de software — em vez da substituição de hardware — gerarão uma parcela crescente da receita do segmento à medida que os provedores desbloqueiam o desempenho latente do detector.

Por Arquitetura de Dispositivo: Sistemas Estacionários Continuam Centrais enquanto os Móveis Ganham Força

As instalações estacionárias representaram 91,20% das receitas totais em 2025. Os fluxos de trabalho integrados de RIS/PACS, o alto rendimento e a capacidade de diagnóstico por imagem de corpo inteiro garantem sua posição como espinha dorsal do diagnóstico em cuidados intensivos. Os contratos de serviço e os ciclos de troca de tubos sustentam uma receita previsível de pós-venda para os OEMs. O tamanho do mercado de tomografia computadorizada do Oriente ��é�徱�� para tomógrafos portáteis está avançando a um CAGR de 6,78% impulsionado por implantações de defesa, unidades de atendimento de acidente vascular cerebral em ambulâncias e iniciativas de alcance rural.

As configurações móveis com preço entre USD 95.000 e USD 730.000 permitem a utilização em múltiplos locais, maximizando o tempo de atividade em ambientes com recursos limitados. No Golfo, hospitais de campanha e equipes médicas para eventos esportivos adotam plataformas leves com rodas que se conectam à infraestrutura de energia existente. A diferenciação dos OEMs agora depende da autonomia da bateria, da estabilização de imagem e da integração com a telerradiologia.

Por Aplicação: Domínio da Oncologia Encontra Rápida Adoção Cardíaca

A oncologia gerou 33,55% das receitas de 2025, pois o aumento da incidência, aliado à expansão das iniciativas de rastreamento, sustenta o crescimento dos exames. Os protocolos de ultrabaixa dose para rastreamento de câncer de pulmão reduzem a radiação em 91,2% sem sacrificar a detectabilidade de lesões. O estadiamento do câncer de mama por TC de tórax também está aumentando em meio a campanhas de conscientização ampliadas. O diagnóstico por imagem cardiovascular apresenta o maior potencial de crescimento, com previsão de aumento da receita do segmento a um CAGR de 6,52%. As atualizações de diretrizes posicionam a angiotomografia coronariana como teste de primeira linha para suspeita de doença arterial coronariana, acelerando a instalação de detectores de 256 cortes.

As indicações neurológicas e de trauma apresentam volumes estáveis, uma vez que os acidentes de trânsito e a prevalência de acidente vascular cerebral permanecem elevados. O diagnóstico por imagem musculoesquelético e odontológico floresce em clínicas privadas, enquanto a TC veterinária surge como um segmento de nicho, mas de alta margem. As aplicações de pontuação de cálcio, análise de placas e densidade óssea impulsionadas por IA expandem ainda mais os casos de uso e sustentam a receita incremental de licenciamento de software.

Por Usuário Final: Hospitais Ancoram a Demanda enquanto os Centros de Diagnóstico Crescem

Os hospitais contribuíram com 71,62% da receita de 2025 graças à ampla cobertura de mix de casos, financiamento governamental e departamentos de emergência integrados. Megaprojetos públicos, como o programa de 21 clusters da Arábia Saudita, implantam suítes multimodalidade que estabelecem acordos de serviço de longo prazo. Os grupos de hospitais privados, particularmente nos Emirados Árabes Unidos, aproveitam o diagnóstico por imagem premium para atrair turistas médicos e expatriados com planos de saúde.

Os centros de diagnóstico por imagem estão crescendo a um CAGR de 6,18% à medida que os sistemas de saúde descentralizam os serviços não agudos. As redes oferecem tempos de espera mais curtos e preços em pacotes, atraindo encaminhamentos eletivos de TC para longe dos hospitais. Os acordos de equipamentos como serviço reduzem os gastos iniciais, permitindo uma rápida expansão da rede. Os institutos acadêmicos impulsionam a pesquisa de protocolos e a validação de IA, enquanto as clínicas odontológicas e veterinárias adotam unidades de feixe cônico compacto e específicas para extremidades para diversificar os fluxos de receita.

Análise Geográfica

Os membros do CCG lideram o valor de mercado devido aos megaprojetos alinhados à Visão e às estruturas estáveis de reembolso. A alocação de USD 66 bilhões para a saúde da Arábia Saudita sob a Visão 2030 estabelece volumes previsíveis de licitação nos próximos clusters de saúde. Os fortes fluxos de turismo médico dos Emirados Árabes Unidos e os gastos governamentais com saúde sustentam uma base instalada robusta que cada vez mais favorece atualizações de energia dual e habilitadas por IA. Qatar, Kuwait e Barein seguem trajetórias de modernização semelhantes, embora com orçamentos menores, frequentemente negociando estruturas de serviço multi-fornecedor para garantir alavancagem de preços.

A Turquia atua como um hub regional para pacientes transfronteiriços do Oriente ��é�徱��. Grandes grupos de hospitais privados instalam plataformas de TC de ampla cobertura para diferenciar programas de transplante, oncologia e ortopedia. A introdução do Biograph Trinion PET/TC da Siemens Healthineers no Egito em fevereiro de 2025 marca uma mudança significativa em direção à adoção de diagnóstico por imagem híbrido na região.

O mercado de tomografia computadorizada do Oriente ��é�徱�� demonstrou um crescimento impressionante ao longo do período histórico de 2019 a 2025, registrando um CAGR de aproximadamente 6,8%. Múltiplos fatores, incluindo melhorias significativas na infraestrutura de saúde nas principais economias, apoiaram essa trajetória de crescimento. O mercado se beneficiou do aumento da adoção de tecnologias avançadas de diagnóstico por imagem nos setores de saúde público e privado. O foco dos governos regionais no desenvolvimento do setor de saúde desempenhou um papel crucial na expansão do mercado por meio do aumento dos gastos com saúde e das iniciativas de modernização. O período testemunhou investimentos substanciais em capacidades de diagnóstico por imagem médica, particularmente nos principais centros médicos e instalações de diagnóstico especializadas. A crescente conscientização sobre detecção e diagnóstico precoce de doenças contribuiu ainda mais para o crescimento do mercado. A expansão das instalações e centros de diagnóstico privados criou demanda adicional por sistemas de TC. Além disso, o crescente fardo das doenças relacionadas ao estilo de vida e ao câncer tornou necessário um maior acesso a tecnologias avançadas de diagnóstico por imagem em toda a região.

Perspectivando o futuro, o mercado de tomografia computadorizada do Oriente ��é�徱�� está projetado para manter um forte impulso de crescimento, com um CAGR esperado de aproximadamente 3,6% durante o período de previsão 2026-2031. A trajetória de crescimento futuro do mercado será moldada pelo contínuo desenvolvimento da infraestrutura de saúde e pelo aumento da adoção de tecnologias avançadas de diagnóstico por imagem médica. Espera-se que os crescentes investimentos na digitalização da saúde e a integração da inteligência artificial nos sistemas de diagnóstico por imagem impulsionem a expansão do mercado. O crescente foco na saúde preventiva e na detecção precoce de doenças deve impulsionar a demanda por serviços de TC. A ênfase crescente dos provedores de saúde na melhoria das capacidades de diagnóstico e na qualidade do atendimento ao paciente continuará a impulsionar a adoção de tecnologia. Também se espera que o mercado se beneficie da expansão das atividades de turismo médico nos principais mercados regionais. Além disso, a crescente prevalência de doenças crônicas e o envelhecimento da população sustentarão a demanda por soluções avançadas de diagnóstico por imagem. Os avanços tecnológicos nos sistemas de TC, oferecendo qualidade de imagem aprimorada e redução da exposição à radiação, devem impulsionar a demanda por reposição nas instalações de saúde estabelecidas.

Panorama Competitivo

Os OEMs globais dominam o mercado de tomografia computadorizada do Oriente ��é�徱�� por meio de portfólios diversificados e redes de serviço integradas. A Siemens Healthineers registrou EUR 22,4 bilhões em receita no ano fiscal de 2024 e continua a impulsionar mercados emergentes com roteiros de contagem de fótons e módulos de fluxo de trabalho de IA. A GE HealthCare aproveita as joint ventures locais, exemplificadas pelo seu pacto de transformação digital saudita de 2024, para agrupar hardware e análises em nuvem. A Koninklijke Philips concentra-se em TC espectral e suítes de otimização de dose lançadas na Arab Health 2025.

Os fabricantes chineses estão expandindo suas pegadas regionais. A United Imaging opera uma sede em Dubai e garantiu contratos de TC cardíaca na Arábia Saudita, Qatar e Marrocos. A Canon Medical abriu uma divisão em Dubai em 2024 para reforçar as vendas diretas e a cobertura de serviços. Esses novos entrantes competem com base em relações preço-desempenho e financiamento flexível.

A diferenciação centrada em serviços cresce em relevância. Os mercados de IA apoiados por OEMs, as garantias de tempo de atividade e as academias de treinamento em território nacional atraem os ministérios da saúde que visam proteger os investimentos para o futuro. Os players de nicho de TC móvel — Micro-X, MinFound e Neusoft — buscam contratos de defesa e humanitários, frequentemente estabelecendo parcerias com especialistas em logística para implantação rápida. No geral, a consolidação permanece moderada: os cinco principais players respondem por aproximadamente 60-65% da receita regional, deixando espaço para marcas desafiadoras e integradores de sistemas para conquistar segmentos especializados.

Líderes do Setor de TC do Oriente ��é�徱��

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Hitachi Healthcare Systems

-

Koninklijke Philips NV

-

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Koninklijke Philips apresentou os sistemas TC Espectral 7500 e TC 5300 habilitado para IA na Arab Health 2025 em Dubai, demonstrando capacidades avançadas de diagnóstico por imagem espectral com uma reivindicada redução de 34% no tempo de diagnóstico e integração abrangente de fluxo de trabalho de IA para o mercado do Oriente ��é�徱��.

- Março de 2024: A GE HealthCare Arabia fortaleceu a colaboração estratégica com a Cloud Solutions na Arábia Saudita, com foco na transformação digital da saúde e na otimização do fluxo de trabalho de radiologia, alinhada aos objetivos de modernização da saúde da Visão 2030.

Escopo do Relatório do Mercado de TC do Oriente ��é�徱��

De acordo com o escopo do relatório, a tomografia computadorizada (TC) é um processo de diagnóstico por imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens detalhadas, ou varreduras, de áreas internas do corpo. Também chamada de tomografia axial computadorizada (CAT), é utilizada principalmente no diagnóstico de câncer.

| Baixa cobertura de cortes (< 64) |

| Média cobertura de cortes (64) |

| Alta cobertura de cortes (128–256) |

| Tomógrafos Estacionários |

| Tomógrafos Portáteis/Móveis |

| Oncologia |

| Cardiologia |

| Neurologia |

| Vascular |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Odontológico e Maxilofacial |

| Trauma e Emergência |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| TC Espiral/Helicoidal |

| TC de Anel com Gantry |

| TC de Arco Cirúrgico (C-arm) |

| TC de Arco Cirúrgico (O-arm) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Egito |

| ����ã |

| Restante do Oriente ��é�徱�� |

| Por Tecnologia (Contagem de Cortes) | Baixa cobertura de cortes (< 64) |

| Média cobertura de cortes (64) | |

| Alta cobertura de cortes (128–256) | |

| Por Tipo de Produto | Tomógrafos Estacionários |

| Tomógrafos Portáteis/Móveis | |

| Por Aplicação | Oncologia |

| Cardiologia | |

| Neurologia | |

| Vascular | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Odontológico e Maxilofacial | |

| Trauma e Emergência | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Clínicas Odontológicas | |

| Institutos Acadêmicos e de Pesquisa | |

| Por Arquitetura de Dispositivo | TC Espiral/Helicoidal |

| TC de Anel com Gantry | |

| TC de Arco Cirúrgico (C-arm) | |

| TC de Arco Cirúrgico (O-arm) | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| ����ã | |

| Restante do Oriente ��é�徱�� |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tomografia computadorizada do Oriente ��é�徱�� em 2026?

Está em USD 308,3 milhões, com demanda constante dos setores público e privado.

Qual é o CAGR previsto até 2031?

Projeta-se que o mercado cresça 3,60% ao ano, atingindo USD 367,92 milhões.

Qual faixa de tecnologia detém a maior participação?

Os sistemas de 64 cortes de faixa intermediária capturam 42,68% da receita de 2025.

Por que o diagnóstico por imagem cardiovascular por TC é a aplicação de crescimento mais rápido?

As mudanças de diretrizes que endossam a angiotomografia coronariana e a análise de placas assistida por IA sustentam um CAGR de 6,52%.

O que dificulta a adoção mais ampla da TC?

Os altos custos de capital e a escassez crônica de radiologistas limitam a utilização fora das principais metrópoles.

Quem são os fabricantes dominantes?

Siemens Healthineers, GE HealthCare e Koninklijke Philips lideram, enquanto United Imaging e Canon Medical estão se expandindo regionalmente.

Página atualizada pela última vez em: