Tamanho e Participação do Mercado de Plásticos Biodegradáveis do Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

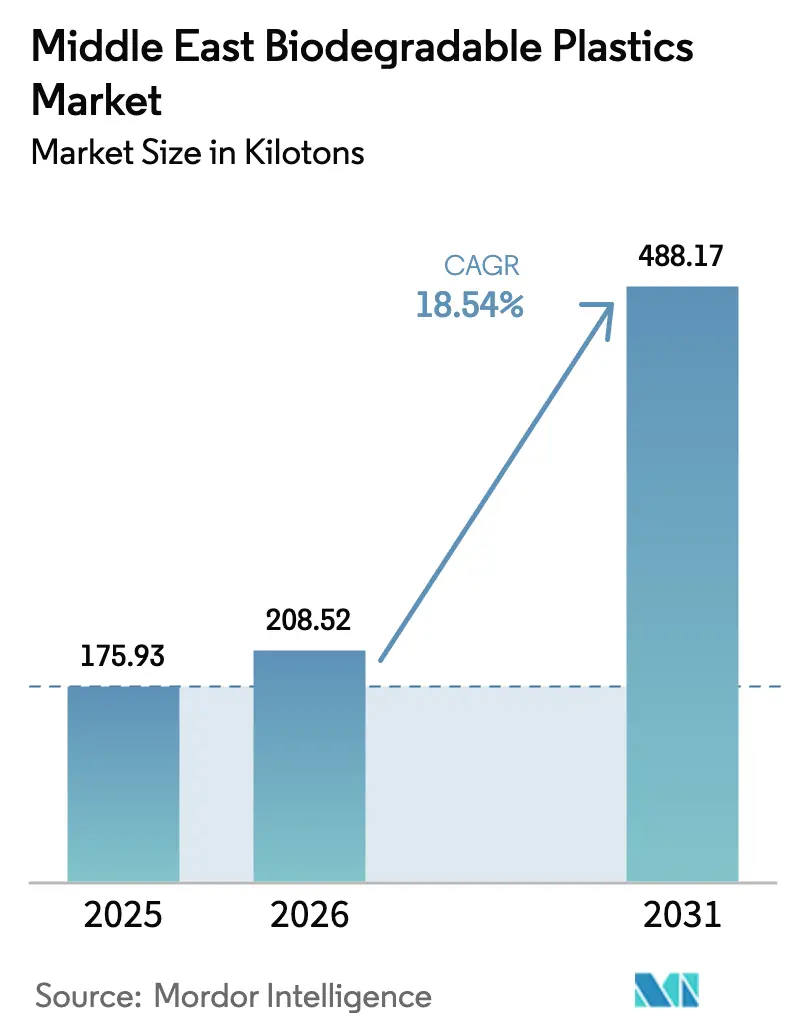

| Tamanho do mercado no ano base (2025) | 175.93 quilotoneladas |

| Volume do Mercado (2026) | 208.52 quilotoneladas |

| Volume do Mercado (2031) | 488.17 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 18.54% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Biodegradáveis do Oriente ��é�徱�� por ���ϲ�����

O tamanho do mercado de plásticos biodegradáveis do Oriente ��é�徱�� foi avaliado em 175,93 quilotoneladas em 2025 e estima-se que cresça de 208,52 quilotoneladas em 2026 para atingir 488,17 quilotoneladas até 2031, a um CAGR de 18,54% durante o período de previsão (2026-2031). Proibições legisladas de plásticos de petróleo de uso único, mandatos soberanos de economia circular e padrões de aquisição no varejo impulsionam a demanda, enquanto investimentos locais em biorrefinarias encurtam os prazos de entrega na cadeia de suprimentos e mitigam o risco de frete vinculado à moeda. Scorecards de sustentabilidade corporativa de redes de hipermercados aceleram a substituição, e pesquisas com consumidores mostram crescente disposição para pagar um prêmio por embalagens com rótulo ecológico nos centros urbanos do CCG. As margens dos conversores dependem da paridade de custo da resina: poliésteres biodegradáveis ainda comandam um prêmio de 20–50% em relação ao polietileno commodity, mas as importações da Ásia enfrentam atrasos de viagem e sobretaxas de frete que reduzem essa diferença. A prontidão da infraestrutura permanece o fator imprevisível; apenas um punhado de projetos de compostagem industrial em Dubai e Riade operam em escala piloto, de modo que a certeza do ciclo de vida útil varia por cidade e por grau de polímero.

Principais Conclusões do Relatório

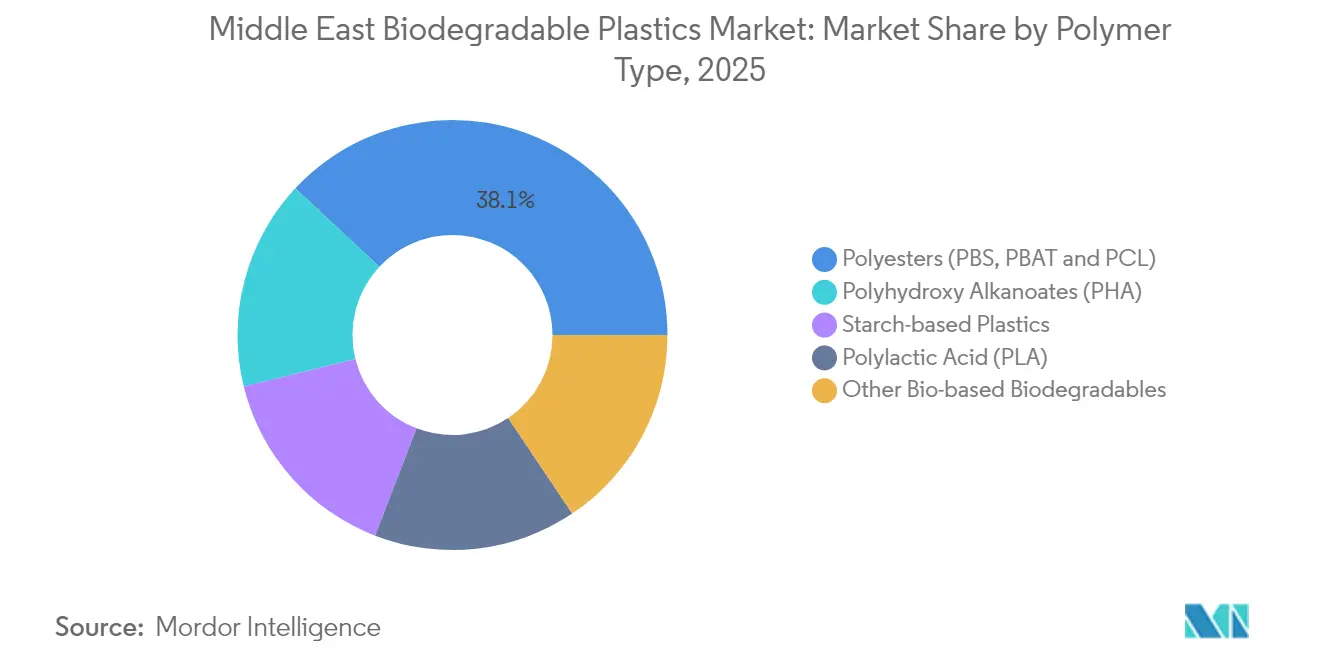

- Por tipo de polímero, os poliésteres capturaram 38,05% da participação do mercado de plásticos biodegradáveis do Oriente ��é�徱�� em 2025, enquanto os Polihidroxialcanoatos (PHAs) têm previsão de expansão a um CAGR de 19,34% até 2031.

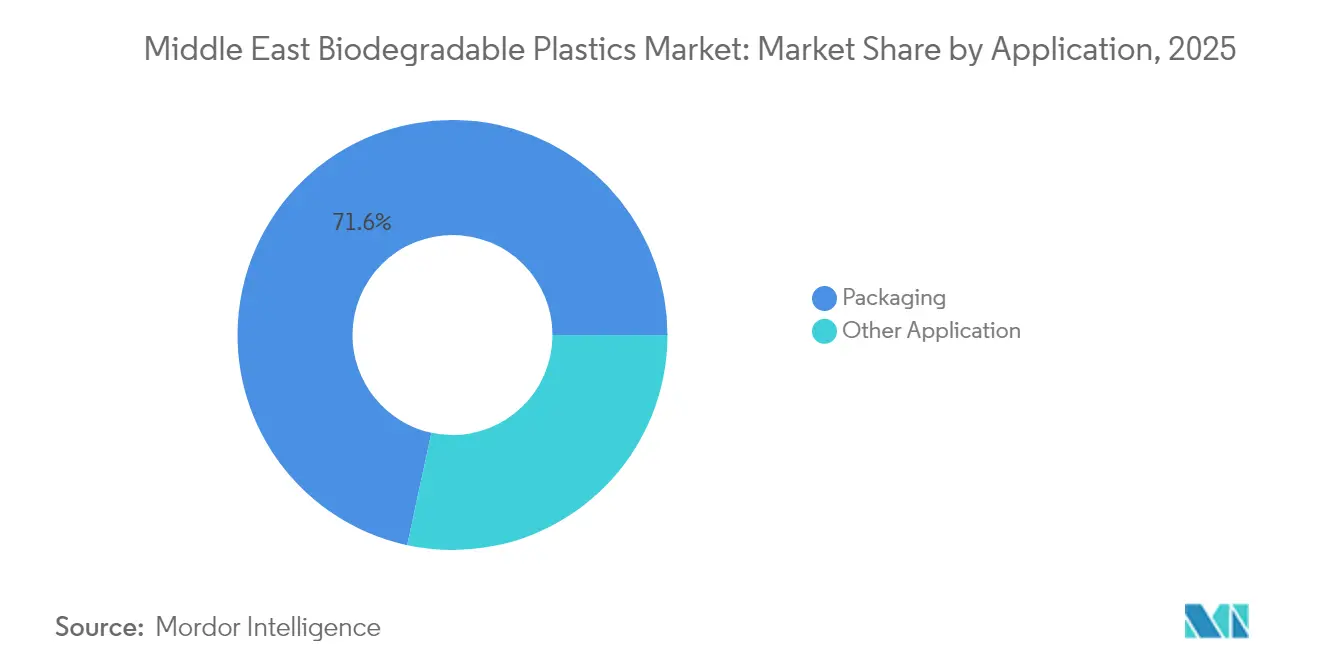

- Por aplicação, as embalagens responderam por 71,62% do tamanho do mercado de plásticos biodegradáveis do Oriente ��é�徱�� em 2025, enquanto outras aplicações estão projetadas para crescer a um CAGR de 19,01% entre 2026 e 2031.

- Por geografia, a Arábia Saudita respondeu por 41,10% do volume regional em 2025, enquanto os Emirados Árabes Unidos estão projetados para crescer a um CAGR de 19,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos Biodegradáveis do Oriente ��é�徱��

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições governamentais de plásticos de uso único (EAU, ASA) | +4.5% | EAU (Dubai, Abu Dhabi), Arábia Saudita (Riade, Jeddah), com repercussão para o Qatar e Omã | Curto prazo (≤ 2 anos) |

| Metas de sustentabilidade corporativa do setor de bens de consumo de massa e varejo | +3.2% | Em todo o CCG, concentradas nos centros de varejo dos Emirados Árabes Unidos e da Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Crescente demanda dos consumidores por embalagens ecologicamente corretas | +2.8% | Centros urbanos em todo o CCG (Dubai, Riade, Doha), com expansão para cidades secundárias | ��é�徱�� prazo (2-4 anos) |

| Projetos de compostagem industrial no CCG | +2.5% | EAU (Dubai, Abu Dhabi), Arábia Saudita (cluster de Riade), sítios piloto no Qatar | Longo prazo (≥ 4 anos) |

| Visão Saudita 2030 financiando biorrefinarias | +3.0% | Arábia Saudita (clusters industriais na Província Oriental, Jubail), com transbordamento tecnológico regional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Proibições Governamentais de Plásticos de Uso Único Impulsionam a Demanda por Substituição

Dubai aplicou sua proibição de plásticos de uso único em junho de 2024, e o Carrefour EAU registrou uma queda de 70% no uso de sacolas de transporte durante o primeiro trimestre de conformidade[1]Gulf Business, "Carrefour Registra Queda de 70% em Sacolas de Uso Único," gulfbusiness.com. A Arábia Saudita está introduzindo regulamentações equivalentes por meio do Centro Nacional de Gestão de Resíduos, que visa alcançar 90% de desvio de aterros sanitários até 2040 e aloca capital para a expansão da capacidade de compostagem nos cinco maiores clusters urbanos. Auditorias de varejo e pontos de controle de importação, em vez de taxas sobre produtores, garantem a conformidade, de modo que a pressão de custos se desloca para os conversores a jusante. Grandes proprietários de marcas do setor de bens de consumo de massa absorvem o prêmio sobre a resina em troca de diferenciação de rótulo, mas os pequenos conversores enfrentam dificuldades com bloqueios de fluxo de caixa. A trajetória das políticas sugere futuras proibições de embalagens rígidas e utensílios de serviço alimentar assim que o volume de compostagem aumentar.

Metas de Sustentabilidade Corporativa Remodelam as Especificações de Aquisição

A Majid Al Futtaim eliminou gradualmente os plásticos de uso único em sua divisão Lifestyle em 2024 e pretende estender essa política a todas as suas propriedades até 2025, exigindo que os fornecedores utilizem resinas certificadas conforme ISO 14855 ou EN 13432. O Lulu Group está realizando um projeto piloto com embalagens de filme comestível que se dissolvem em água quente, uma estratégia de marketing que também funciona como cobertura de conformidade. O PLA Luminy da TotalEnergies Corbion apresenta uma pegada de carbono 85% menor da origem ao portão em comparação com os plásticos de petróleo, e seu grau com 100% de conteúdo reciclado apresenta uma pegada negativa, fornecendo aos responsáveis por aquisições uma narrativa de ciclo de vida pronta para uso. Os contratos de locação Green Star no varejo vinculam as avaliações dos inquilinos a materiais sustentáveis, incorporando métricas ecológicas profundamente nas cadeias de suprimentos dos shoppings e sinalizando que cláusulas de sustentabilidade em breve serão padrão nos imóveis comerciais do CCG.

Crescente Disposição dos Consumidores em Pagar por Produtos com Rótulo Ecológico

Um estudo da Ipsos constatou que 82% dos consumidores dos Emirados Árabes Unidos estão dispostos a fazer concessões por benefícios ambientais, embora muitos permaneçam incertos sobre as medidas práticas que podem adotar. Promoções de varejo fecham a lacuna de conhecimento: descontos de bolsas de juta no Carrefour durante o Julho Sem Plástico impulsionaram a adoção de sacolas reutilizáveis, e as iniciativas vinculadas a cartões de fidelidade convertem a intenção ecológica em vendas mensuráveis. A paridade de desempenho é fundamental; as primeiras misturas à base de amido falharam nos testes de umidade, mas as misturas de nova geração de PLA-PBS mantêm a integridade de barreira na logística do deserto. As categorias de alimentos saudáveis premium já apresentam embalagens totalmente compostáveis sem perda de volume, demonstrando que os consumidores urbanos aceitarão uma diferença de preço de 5–7% à medida que as preocupações com o desempenho diminuem.

A Infraestrutura de Compostagem Industrial Determina a Viabilidade do Ciclo de Vida Útil

A Arábia Saudita reservou mais de 840 instalações de tratamento de resíduos até 2040; no entanto, apenas uma fração serão plantas de compostagem com o tempo de residência necessário para a conversão de PLA ou PBAT. Os shoppings de Dubai operam digestores de alimentos que convertem resíduos de cozinha em água cinza e fertilizante, mas não atingem o limiar de 58 °C exigido para a degradação de polímeros de grau ISO. Sem instalações adequadas, os filmes biodegradáveis podem tanto entrar em vias de metano em aterros sanitários quanto contaminar os fluxos de reciclagem de PET, comprometendo a narrativa ecológica. O debate político centra-se agora em esquemas de responsabilidade estendida do produtor que transfeririam os gastos de capital dos municípios para os vendedores de resina, mas os grupos de pressão petroquímicos defendem estruturas tecnologicamente neutras que concedem peso igual à reciclagem química.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de custo em relação aos plásticos de petróleo | -2.5% | Em todo o CCG, mais agudo nos segmentos sensíveis ao preço (embalagens commodity, filmes agrícolas) | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de compostagem/reciclagem regional | -2.0% | Todas as geografias do Oriente ��é�徱��, com lacunas de infraestrutura mais graves fora dos centros urbanos dos Emirados Árabes Unidos e da Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Influência dos grupos de pressão petroquímicos sobre as políticas | -1.5% | Arábia Saudita, EAU (onde o setor petroquímico representa uma parcela significativa do PIB e do emprego) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

O Prêmio de Custo Restringe a Adoção em Segmentos Sensíveis ao Preço

As resinas biodegradáveis são vendidas com uma sobretaxa de 20–50% em relação ao polietileno virgem e ao polipropileno devido aos altos custos de matéria-prima e ao menor rendimento das linhas de produção. Os grandes grupos do setor de bens de consumo de massa absorvem a diferença para cumprir metas ESG, mas os empacotadores commodity que atendem a produtos básicos de baixa margem não conseguem fazer o mesmo. Na ausência de subsídios de responsabilidade estendida do produtor, o mercado tende a se concentrar em categorias premium e programas piloto de hospitalidade, em vez de no varejo em massa. Os distribuidores tentam mitigar os custos de frete por meio de transbordamento a partir da Ásia em lotes fracionados; no entanto, as taxas spot na rota Extremo Oriente-Golfo permanecem voláteis. A capacidade local de PLA, uma vez operacional, reduzirá o prêmio ao economizar em frete e tarifas; até lá, o preço permanece a principal barreira.

A Infraestrutura Limitada de Compostagem Cria Incerteza no Ciclo de Vida Útil

Os túneis de compostagem piloto em Riade e Dubai processam resíduos alimentares mistos, mas carecem de certificações para polímeros, de modo que a maioria das embalagens compostáveis ainda circula no varejo, frequentemente misturada com fluxos de sacos pretos. A Discover Applied Sciences relata que os projetos piloto de despolimerização enzimática enfrentam dificuldades com a contaminação da matéria-prima e a escassez de operadores qualificados. Se as embalagens não se degradarem, a confiança dos consumidores é corroída, e os recicladores reclamam da contaminação entre polímeros, pressionando os reguladores a desacelerar os mandatos de biodegradabilidade. Os editais municipais sauditas para plantas de compostagem listam janelas de comissionamento entre 2028 e 2030, indicando um atraso de vários anos entre a política e a implementação da infraestrutura.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: Dominância dos Poliésteres, PHA em Ascensão

Os poliésteres asseguraram 38,05% da participação do mercado de plásticos biodegradáveis do Oriente ��é�徱�� em 2025 porque o PBS e o PBAT se integram perfeitamente às linhas de filme existentes, e os conversores valorizam sua resistência na logística extrema do verão do Golfo. O segmento também se beneficia das cadeias de suprimentos da ASEAN que entregam graus pré-compostos com status de contato com alimentos. A síntese local de polibutileno succinato permanece limitada, mas os principais fabricantes de resina PET contemplam o desgargalamento para processar biosuccinato.

O PHA está projetado para registrar o crescimento mais rápido, com um CAGR de 19,34%. Sua biodegradabilidade marinha é adequada para zonas de turismo costeiro sob pressão para reduzir o lixo plástico. A Emirates Biotech sinalizou interesse na expansão do copolímero de PHA assim que suas linhas de PLA estiverem estabilizadas, refletindo o apetite do conversor por resinas que se degradam na água do mar. Ainda assim, os rendimentos de fermentação ficam aquém do PLA, mantendo os preços do PHA em um nível premium. Parcerias tecnológicas com especialistas em enzimas visam aumentar os rendimentos e tornar o PHA viável para itens de alto volume, como embalagens de canudos e filmes para snacks, até o final da década de 2020.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Embalagens Dominam, Outros Usos Aceleram

As embalagens responderam por 71,62% do tamanho do mercado de plásticos biodegradáveis do Oriente ��é�徱�� em 2025, impulsionadas pelas proibições de sacolas de transporte e pelos scorecards dos varejistas. As misturas de PLA–PBAT com barreira aprimorada estão agora substituindo as bandejas de PET para saladas e frios, enquanto os testes de PLA estereocomplementar termoestável prosseguem para potes de laticínios. Os consumidores recompensam essas mudanças com aumentos mensuráveis no ticket médio nos corredores de produtos orgânicos. A maioria das campanhas de conscientização dos usuários continua vinculando as taxas sobre sacolas ao replantio de manguezais, reforçando a mudança comportamental.

Outras Aplicações crescem a um CAGR de 19,01%, influenciadas pela horticultura em estufa. Filmes de cobertura degradáveis no solo poupam aos agricultores o custo de recuperação de USD 150–200 por hectare dos filmes de PE. Os produtores de tâmaras sauditas estão testando peletes de fertilizante revestidos com PHA que liberam micronutrientes à medida que o revestimento se decompõe. A adoção de utensílios de serviço descartáveis aumentou em hotéis premium que atendem a turistas conscientes da sustentabilidade; no entanto, as tampas de copos de café permaneceram dominadas por importações de papel revestido com PLA até que os termoformadores locais dominassem as misturas de PCL de alto fluxo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Arábia Saudita respondeu por uma participação de 41,10% do mercado de plásticos biodegradáveis do Oriente ��é�徱�� em 2025, beneficiando-se da alocação de USD 20 bilhões da Visão 2030 para o setor de resíduos, de uma população de 35 milhões de habitantes e de metas políticas que visam 90% de desvio de aterros sanitários. Apenas Riade produz 25,8 milhões de toneladas de resíduos anualmente e planeja estabelecer 80 centros de tratamento, seis dos quais incluirão túneis de compostagem. As estruturas de aquisição recompensam o conteúdo doméstico, de modo que os fabricantes de resina com presença local garantem acordos iniciais de escoamento. Os editais municipais, no entanto, agrupam compostadores com digestores anaeróbicos, retardando os ciclos de adjudicação.

Os Emirados Árabes Unidos são a geografia de crescimento mais rápido, com um CAGR de 19,43%. A proibição de sacolas de transporte em Dubai, em junho de 2024, reduziu os volumes de uso único em 70% em um trimestre no Carrefour e estabeleceu o modelo de referência para a regulamentação subsequente de Abu Dhabi. A Kezad atraiu USD 40 milhões em compromissos para polímeros biodegradáveis, incluindo uma linha de PLA de 30.000 toneladas por ano da Emirates Biotech, com comissionamento previsto para o início de 2028. Redes de varejo como a Majid Al Futtaim incorporam cláusulas de sustentabilidade nos contratos de locação, garantindo que a substituição de embalagens se estenda aos inquilinos.

Os mercados do Restante do Oriente ��é�徱�� permanecem fragmentados. A hospitalidade do Qatar gera demanda de nicho, mas sua pequena população limita o volume. Omã se posiciona como um polo de anidrido maleico com uma planta de 50.000 toneladas por ano em Salalah que alimenta as raízes dos poliésteres. As sanções restringem o acesso do ����ã à tecnologia ocidental de fermentação, embora laboratórios acadêmicos estejam realizando pilotos de cobertura de mistura de amido para pomares de pistache. Kuwait e Bahrein seguem as normas do CCG antes de agir, de modo que os picos de adoção provavelmente ficarão atrás dos da Arábia Saudita e dos Emirados Árabes Unidos por vários anos.

Cenário Competitivo

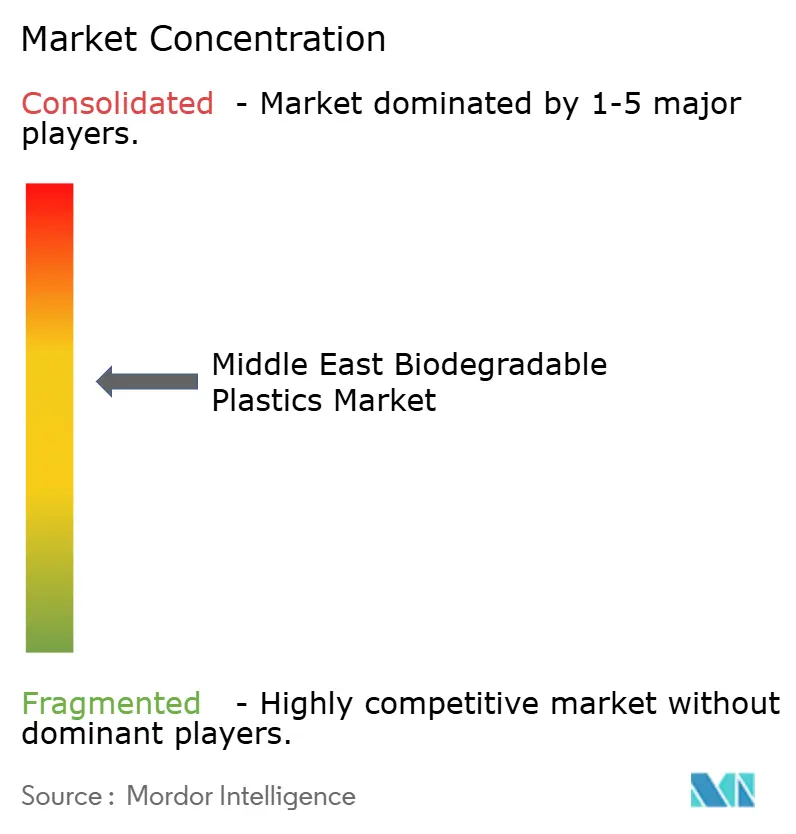

O mercado de plásticos biodegradáveis do Oriente ��é�徱�� é moderadamente consolidado. Os incumbentes globais dominam a resina upstream. Grandes players globais como a BASF oferecem centros de serviços técnicos em Dubai e Riade. No segmento downstream, mais de 70 pequenos conversores competem em tolling de filmes sob contrato, enfrentando pressão sobre o capital de giro à medida que os prazos de entrega de resina aumentam. Os distribuidores de importação enfrentam margens mais estreitas assim que as plantas regionais entram em operação, levando a pivôs estratégicos: alguns assinam acordos de escoamento de vários anos para garantir volumes, enquanto outros diversificam para PHA ou revestimentos de biomassa. Os conversores locais se protegem assegurando contratos de fornecimento de dupla fonte que cobrem tanto matérias-primas biodegradáveis quanto PET reciclado, mantendo assim a agilidade frente às flutuações das políticas.

Líderes do Setor de Plásticos Biodegradáveis do Oriente ��é�徱��

BASF

TotalEnergies Corbion

Al Bayader International

ECOWAY GLOBAL L.L.C.

Avani Eco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A TotalEnergies Corbion nomeou o Multi Trade Group como principal distribuidor do PLA Luminy em todo o Golfo.

- Fevereiro de 2024: As Zonas Econômicas Khalifa de Abu Dhabi (Grupo KEZAD), o maior operador de zonas econômicas integradas e construídas para fins específicos, anunciou a inclusão da Gulf Biopolymers Industries Ltd. (GBI) em seu ecossistema. Este desenvolvimento posiciona a GBI como o primeiro produtor no Oriente ��é�徱�� a fabricar polímeros à base de biomassa, recicláveis e biodegradáveis, alinhando-se ao compromisso da KEZAD de fomentar indústrias inovadoras e sustentáveis.

Escopo do Relatório do Mercado de Plásticos Biodegradáveis do Oriente ��é�徱��

Os plásticos biodegradáveis são plásticos que podem ser decompostos por organismos vivos, como micróbios, ou em outras condições específicas. O mercado de plásticos biodegradáveis do Oriente ��é�徱�� é segmentado por tipo de polímero, aplicação e geografia. Por tipo de polímero, o mercado é segmentado em plásticos à base de amido, ácido polilático (PLA), polihidroxialcanoatos (PHA), poliésteres (PBS, PBAT e PCL) e outros plásticos biodegradáveis à base de bio. Por aplicação, o mercado é segmentado em embalagens e outras aplicações. O dimensionamento e as previsões de mercado foram realizados com base no volume (quilotoneladas).

| Plásticos à Base de Amido |

| Ácido Polilático (PLA) |

| Polihidroxialcanoatos (PHA) |

| Poliésteres (PBS, PBAT e PCL) |

| Outros Biodegradáveis à Base de Bio |

| Embalagens |

| Outras Aplicações |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Qatar |

| ����ã |

| Restante do Oriente ��é�徱�� |

| Por Tipo de Polímero | Plásticos à Base de Amido |

| Ácido Polilático (PLA) | |

| Polihidroxialcanoatos (PHA) | |

| Poliésteres (PBS, PBAT e PCL) | |

| Outros Biodegradáveis à Base de Bio | |

| Por Aplicação | Embalagens |

| Outras Aplicações | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| Qatar | |

| ����ã | |

| Restante do Oriente ��é�徱�� |

Principais Questões Respondidas no Relatório

Que volume o mercado de plásticos biodegradáveis do Oriente ��é�徱�� atingirá até 2031?

O mercado está projetado para atingir 488,17 quilotoneladas até 2031, impulsionado pela demanda sustentada de políticas e do varejo.

Qual tipo de polímero cresce mais rapidamente até 2031?

Os Polihidroxialcanoatos (PHA) têm previsão de registrar um CAGR de 19,34%, impulsionados por suas credenciais de biodegradabilidade marinha.

Por que o crescimento dos Emirados Árabes Unidos supera o da região?

A proibição de sacolas de transporte em Dubai, a capacidade local de resina da Kezad e os mandatos de aquisição no varejo impulsionam o volume dos Emirados Árabes Unidos a um CAGR de 19,43%.

Como a prontidão da infraestrutura afeta a adoção?

A capacidade limitada de compostagem industrial atrasa a validação do ciclo de vida útil, restringindo a adoção em massa apesar dos fortes sinais das políticas.

Qual é a principal barreira de custo?

As resinas biodegradáveis apresentam um prêmio de 20–50% em relação aos plásticos à base de petróleo, desafiando os conversores em aplicações de embalagens de baixa margem.

Página atualizada pela última vez em: