Tamanho e Participação do Mercado de Canhão Perfurador do Oriente ��é�徱�� e Norte da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

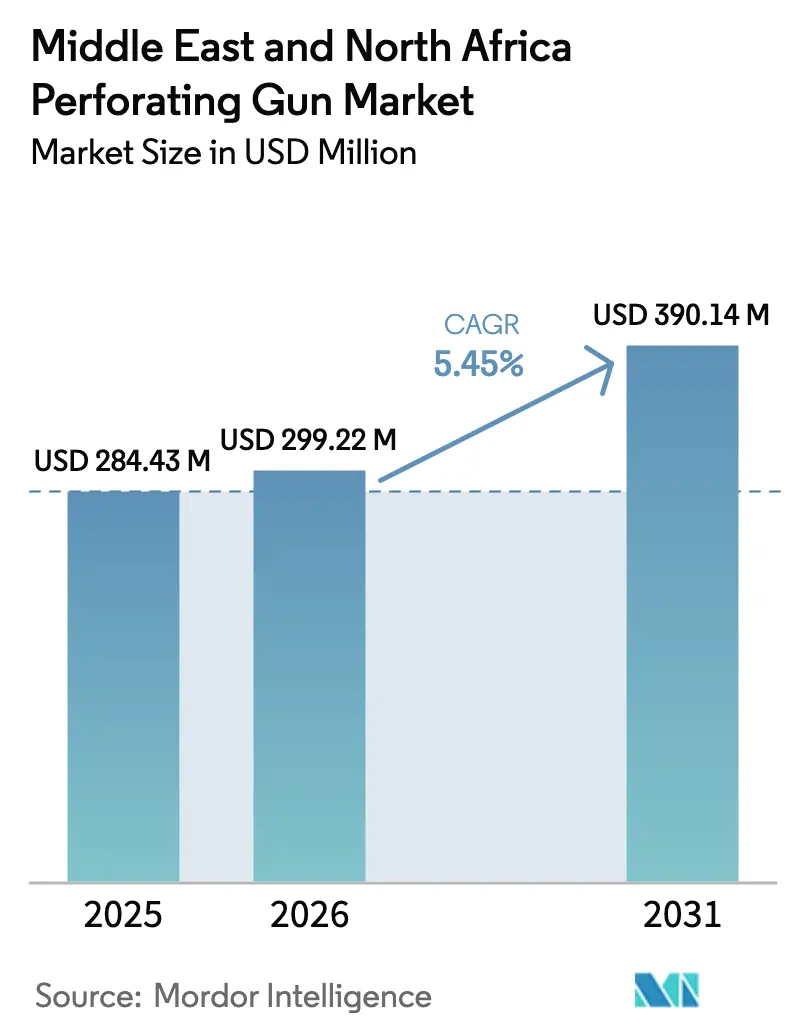

| Tamanho do mercado no ano base (2025) | 284.43 Milhões de dólares |

| Tamanho do Mercado (2026) | 299.22 Milhões de dólares |

| Tamanho do Mercado (2031) | 390.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Canhão Perfurador do Oriente ��é�徱�� e Norte da África por ���ϲ�����

O tamanho do Mercado de Canhão Perfurador do Oriente ��é�徱�� e Norte da África tem projeção de se expandir de USD 284,43 milhões em 2025 e USD 299,22 milhões em 2026 para USD 390,14 milhões até 2031, registrando um CAGR de 5,45% entre 2026 e 2031.

Vários fatores sustentam essa ascensão constante. As campanhas de perfuração horizontal em reservatórios não convencionais exigem densidades de disparo mais elevadas do que os poços verticais tradicionais, multiplicando a intensidade do canhão perfurador por completação. As companhias nacionais de petróleo (NOCs) estão simultaneamente direcionando orçamentos consideráveis de re-perfuração para campos terrestres maduros, a fim de adiar a perfuração de poços de preenchimento dispendiosos. Mandatos de localização, como o programa iktva da Saudi Aramco e o marco de valor no país (ICV) da ADNOC, encurtam as cadeias de suprimentos, apoiam a fabricação regional de cargas moldadas e estabilizam os prazos de entrega apesar dos choques logísticos globais. Os operadores também estão adotando o transporte sem sonda, tubo enrolado e cabo liso para reduzir os custos de intervenção, enquanto os megaprojetos de gás offshore no Catar e no Egito aceleram a demanda por sistemas de alta pressão transportados por tubulação. Nesse contexto, a dinâmica competitiva está se intensificando à medida que os grandes prestadores de serviços integrados defendem sua participação contra especialistas regionais e empreiteiros chineses estatais.

Principais Conclusões do Relatório

- Por tipo de transportador, os canhões de tubulação recuperáveis detinham uma participação de 30,2% no tamanho do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2025 e estão se expandindo a um CAGR de 8,1% até 2031.

- Por tipo de poço, os poços horizontais e desviados capturaram 64,9% da participação do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2025.

- Por método de transporte, o tubo enrolado tem previsão de registrar um CAGR de 7,3% até 2031, o crescimento mais rápido dentro do mix de segmentos.

- Por aplicação, os projetos offshore responderam por 24,9% do tamanho do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2025 e estão avançando a um CAGR de 7,8% até 2031.

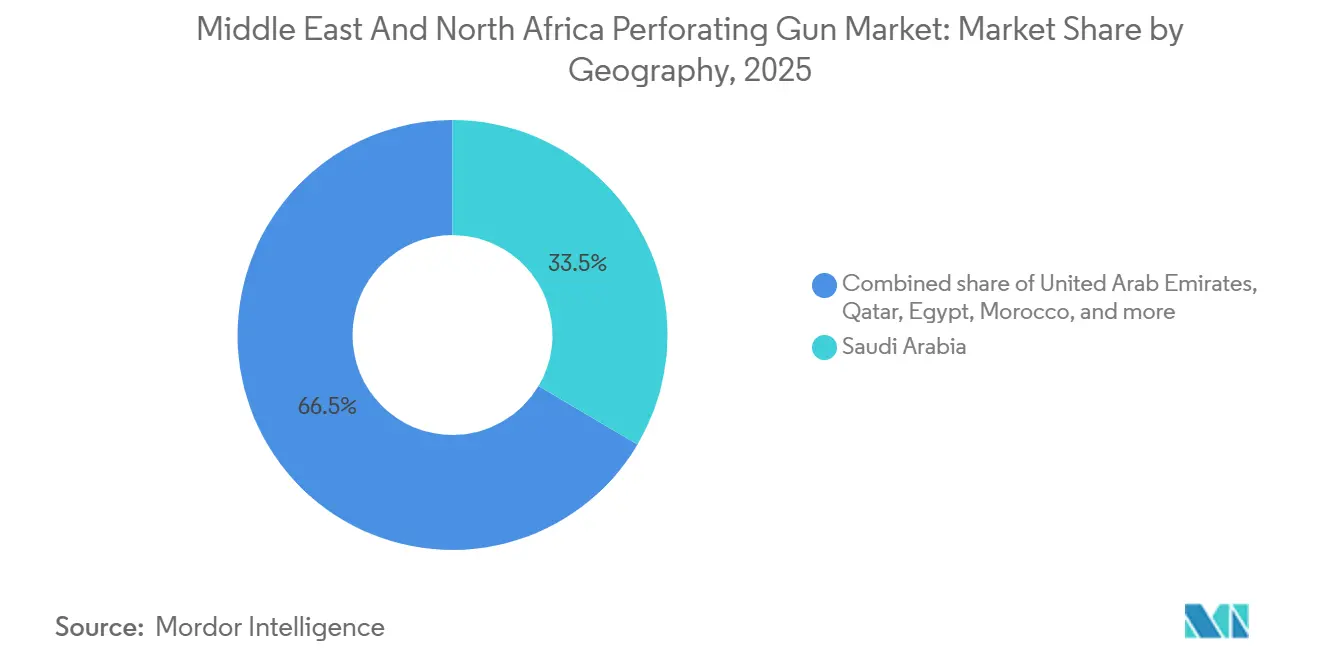

- Por geografia, a Arábia Saudita, a maior geografia, deteve 33,5% da participação de receita em 2025, enquanto Marrocos tem projeção de ser o país de crescimento mais rápido, com um CAGR de 8,0% no período 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Canhão Perfurador do Oriente ��é�徱�� e Norte da África

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos programas de perfuração horizontal não convencional | +1.4% | Arábia Saudita (Jafurah, Tuwaiq), Emirados Árabes Unidos (gás não convencional), Omã | Longo prazo (≥ 4 anos) |

| Aceleração das campanhas de re-perfuração em campos maduros do Oriente ��é�徱�� e Norte da África | +1.1% | Arábia Saudita (Ghawar, Safaniyah), Emirados Árabes Unidos (campos terrestres), Kuwait, ������é������ | ��é�徱�� prazo (2-4 anos) |

| Impulso das companhias nacionais de petróleo para fabricação local de equipamentos de perfuração | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | ��é�徱�� prazo (2-4 anos) |

| Adoção de canhões fragmentantes compactos para reduzir o custo de abandono sem sonda | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Catar, Egito | Curto prazo (≤ 2 anos) |

| Aumento dos orçamentos de intervenção em poços sem sonda após a recuperação do preço do petróleo em 2024 | +0.8% | Oriente ��é�徱�� e Norte da África global, com concentração na Arábia Saudita e Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento nos Programas de Perfuração Horizontal Não Convencional

A produção comercial do xisto de Jafurah, na Arábia Saudita, em dezembro de 2025, marcou um ponto de inflexão para o gás não convencional na região, com 200 poços horizontais previstos anualmente até 2031, cada um exigindo de 8 a 12 estágios de perfuração.[1]Saudi Aramco, "Atualização do Programa de Gás Jafurah," aramco.com Projetos-piloto semelhantes de gás compacto nas formações Diyab e Bab dos Emirados Árabes Unidos e no projeto Mabrouk North East de Omã reforçam a demanda por conjuntos de canhões de alta densidade de disparo. A transição para laterais longas favorece os transportadores recuperáveis e fragmentantes, que deixam detritos mínimos e reduzem o tempo de limpeza. Em paralelo, as regras de conteúdo local obrigam os fornecedores globais a co-fabricar cargas moldadas no Golfo, reduzindo os atrasos alfandegários. Coletivamente, essas tendências elevam a intensidade de hardware por poço e ancoram a demanda de longo prazo no mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Aceleração das Campanhas de Re-Perfuração em Campos Maduros do Oriente ��é�徱�� e Norte da África

A re-perfuração seletiva em Ghawar, na Arábia Saudita, em Burgan, no Kuwait, e nos blocos terrestres da ADNOC está proporcionando aumentos de produção de 15% a 25% a um décimo do custo de perfuração de novos poços.[2]Schlumberger, "Estudo de Caso do Campo Burgan do Kuwait," slb.com O transporte por tubo enrolado permite intervenções em poços ativos, evitando workover dispendiosos. A ������é������ e o Egito aplicam táticas semelhantes em zonas de pagamento delgadas, estendendo a vida útil dos campos em até 10 anos. O retorno rápido do investimento, muitas vezes em menos de seis meses, incentiva as NOCs a reservar parcelas crescentes dos orçamentos de serviços de poços para re-perfuração, reforçando um mercado de reposição resiliente para o mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Impulso das Companhias Nacionais de Petróleo para a Fabricação Local de Equipamentos de Perfuração

O programa iktva da Aramco certificou 59 fornecedores de equipamentos de perfuração até 2022 e redirecionou USD 11 bilhões para a cadeia de suprimentos saudita. O esquema ICV da ADNOC canalizou AED 242 bilhões (USD 65,9 bilhões) para fornecedores locais desde 2018 e estabelece uma meta de AED 90 bilhões até 2030. A QatarEnergy segue o mesmo caminho com cláusulas contratuais que exigem montagem local para o hardware de expansão do Campo Norte. A localização comprime os prazos de entrega de 12 a 16 semanas para aproximadamente seis semanas, amoriza a volatilidade do frete e garante acordos plurianuais de pedidos em favor dos fornecedores que investem em plantas regionais, fortalecendo assim o mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Adoção de Canhões Fragmentantes Compactos para Reduzir o Custo de Abandono Sem Sonda

Os canhões fragmentantes ou de cápsula se desintegram na detonação, eliminando as viagens de recuperação e reduzindo drasticamente os cronogramas de tamponamento e abandono (P&A). A Aramco registrou uma economia de custos de 35% em 15 poços de Safaniyah em 2024 após adotar canhões de cápsula descartáveis. A ADNOC obteve eficiências semelhantes no offshore de Umm Shaif, enquanto as regulamentações dos Emirados Árabes Unidos incentivam sistemas de baixo teor de detritos para conformidade ambiental.[3]Governo dos Emirados Árabes Unidos, "Lei Federal nº 24 de 1999," uae.gov.ae As plataformas offshore que enfrentam mandatos de descomissionamento agora veem os transportadores fragmentantes como uma rota econômica, abrindo um nicho considerável no mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desvio de CAPEX para energia renovável por fundos soberanos do Golfo | -0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de aço e RDX/HMX após as perturbações no Mar Vermelho | -0.4% | Oriente ��é�徱�� e Norte da África global, mercados dependentes de importação (Egito, Marrocos, ������é������) | Curto prazo (≤ 2 anos) |

| Restrições ao manuseio de explosivos impulsionadas por ESG em campos terrestres | -0.3% | Arábia Saudita, Emirados Árabes Unidos, ������é������, Egito (mercados com predominância terrestre) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desvio de CAPEX para Energia Renovável por Fundos Soberanos do Golfo

O Fundo de Investimento Público da Arábia Saudita agora compromete USD 10 bilhões anuais com energias renováveis, enquanto os Emirados Árabes Unidos visam USD 54 bilhões até 2030 por meio da Masdar[4]Fundo de Investimento Público, "Estratégia de Investimento em Energias Renováveis," pif.gov.sa. Tais compromissos podem limitar os orçamentos de upstream, potencialmente reduzindo os volumes anuais de canhões perfuradores em 8% a 12% ao longo de uma década. Ainda assim, os projetos que sobrevivem aos cortes orçamentários frequentemente exigem completações de maior complexidade, compensando parcialmente as quedas de volume para o mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Volatilidade da Cadeia de Suprimentos de Aço e RDX/HMX Após as Perturbações no Mar Vermelho

Os ataques houthis reduziram o tráfego pelo Canal de Suez à metade durante 2024, estendendo os prazos de frete em duas semanas e triplicando as tarifas. Os preços dos tubos sem costura subiram 18%, e os embarques de RDX enfrentaram atrasos de 6 a 8 semanas, forçando o projeto West Nile Delta do Egito a adiar 12 trabalhos de perfuração. Os operadores com fabricação local, como a Aramco e a ADNOC, mostraram-se mais resilientes, destacando as vantagens das cadeias de suprimentos regionais no mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Análise de Segmentos

Por Tipo de Transportador: Canhões Recuperáveis Avançam em Eficiência de Custos

Os canhões de tubulação recuperáveis reivindicaram 30,2% do tamanho do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2025, graças à sua capacidade de serem reimplantados em múltiplas zonas, impulsionando uma perspectiva de CAGR de 8,1% até 2031. Os sistemas de transportador oco, ainda dominantes com 40,6%, permanecem indispensáveis em carbonatos de alta pressão, onde a recuperação total de detritos protege a integridade do poço. Os canhões fragmentantes, embora com menor participação, estão ganhando terreno nas campanhas de P&A offshore, onde a eliminação das viagens de recuperação reduz os dias de sonda. Os canhões de tira semi-descartáveis preenchem um nicho para trabalhos de passagem por tubulação em revestimentos de folga reduzida. Ao longo do horizonte de previsão, os campos maduros que requerem várias intervenções favorecem os transportadores recuperáveis pelas vantagens no custo total de propriedade, enquanto os poços não convencionais de disparo único continuam a depender de projetos descartáveis que comprimem o tempo de completação. As empresas de serviços estão, consequentemente, ampliando seus portfólios: a Halliburton inaugurou uma planta de USD 45 milhões em Dammam em outubro de 2025 para fabricar transportadores ocos e recuperáveis, atingindo 72% de conteúdo local e consolidando o status de fornecedor preferencial junto à Aramco.

Por Tipo de Poço: Dominância Horizontal Sustenta a Intensidade de Hardware

Os poços horizontais e desviados responderam por 64,9% da demanda do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2025 e têm previsão de se expandir a 6,5% até 2031. Cada lateral de Jafurah necessita de 8 a 12 estágios, quadruplicando o consumo de canhões em relação a um poço vertical convencional. Os poços de alcance estendido offshore da QatarEnergy superam 5.000 pés e dependem de disparos orientados para otimizar os agrupamentos de fraturas. Os poços verticais persistem na ������é������ e no Egito, onde a infraestrutura legada suporta completações de baixo custo. Órgãos reguladores como o Conselho Supremo de Petróleo dos Emirados Árabes Unidos agora incentivam a perfuração horizontal para maximizar o contato com o reservatório, garantindo uma demanda sustentada por sistemas de alta densidade de disparo. Consequentemente, os transportes por tubulação e por tubo enrolado superam o cabo em laterais longas, reforçando a liderança da arquitetura horizontal no mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

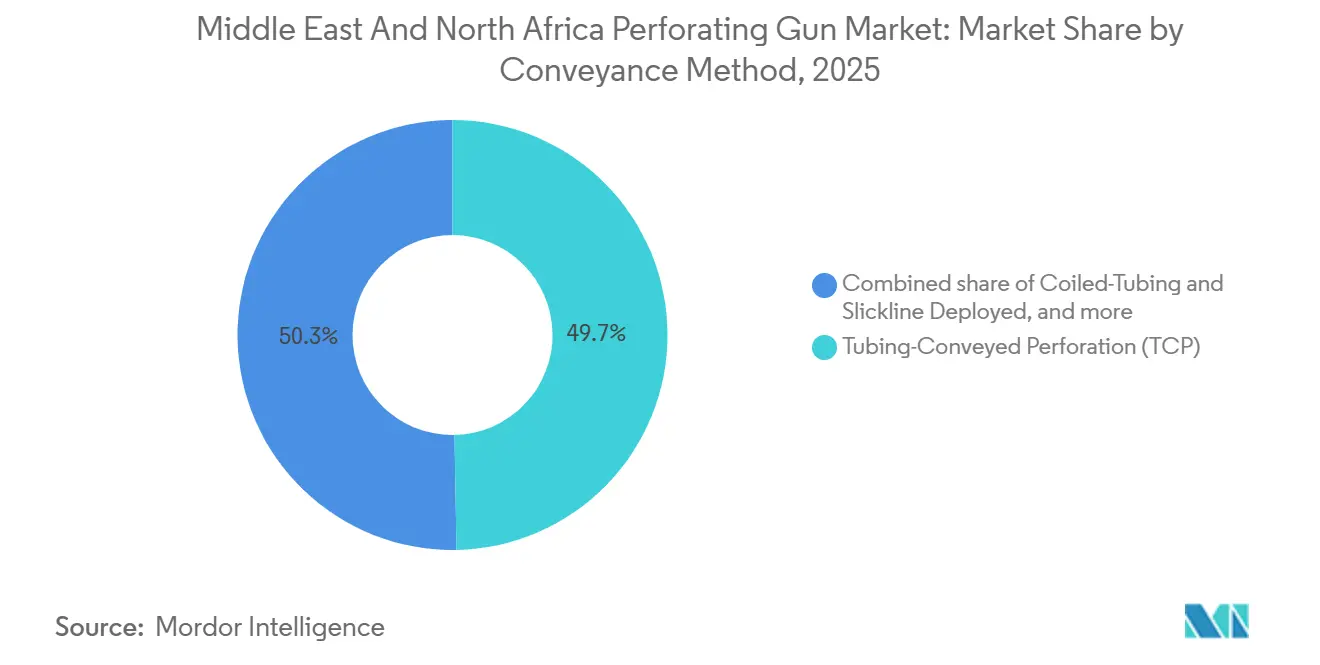

Por Método de Transporte: Tubo Enrolado Captura o Potencial Sem Sonda

A perfuração transportada por tubulação (TCP) reteve 49,7% da participação de receita em 2025, sustentada por completações de alta pressão que exigem controle robusto do poço. No entanto, as implantações por tubo enrolado e cabo liso, com projeção de crescimento anual de 7,3% até 2031, prosperam na economia sem sonda. O CoilFLEX da Schlumberger reduziu o tempo de intervenção no campo Burgan do Kuwait de quatro dias para 1,5, liberando sondas para a perfuração de novos poços horizontais. A participação do cabo está diminuindo em laterais tortuosas onde os limites de atrito são atingidos. O mix de transporte está, portanto, se bifurcando: a TCP permanece dominante para novos poços, enquanto o tubo enrolado domina a re-perfuração. Essa dualidade mantém o mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África competitivo em todas as classes de equipamentos.

Por Aplicação: Participação Offshore Cresce com Megaprojetos de Gás

As operações terrestres geraram 75,1% da receita de 2025, mas a atividade offshore está ganhando impulso com uma perspectiva de CAGR de 7,8% até 2031. O Campo Norte do Catar, o hub Zohr do Egito e o futuro campo Anchois de Marrocos impulsionam a demanda por sistemas de canhões de alta pressão em águas profundas. Cada trabalho de perfuração subsea pode custar USD 1,5 milhão, quase quatro vezes a média terrestre, amplificando o impacto na receita apesar do menor número de poços. Os operadores especificam cada vez mais transportadores de fraturamento para reduzir as despesas de P&A offshore, ampliando a adoção de tecnologia descartável. Se os preços do petróleo se mantiverem acima de USD 75/bbl, a contribuição do offshore para o mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África se expandirá além da atual participação de um quarto.

Análise Geográfica

A Arábia Saudita deteve 33,5% da receita do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2025, sustentada pelos gastos anuais de upstream da Aramco de USD 50 a 60 bilhões e pelo programa iktva, que canaliza as compras para 59 fornecedores locais. Somente o xisto de Jafurah exigirá aproximadamente 200 poços horizontais por ano, cada um consumindo de 8 a 12 estágios de canhão, garantindo uma demanda robusta até 2031. A re-perfuração simultânea em grandes campos em maturação, como Ghawar e Khurais, absorve volumes consideráveis de canhões de passagem por tubulação.

Os Emirados Árabes Unidos seguem como segundo colocado, com o marco ICV da ADNOC visando AED 90 bilhões em gastos locais até 2030, estimulando a fabricação regional de cargas moldadas e cordão detonante. O Catar ocupa o terceiro lugar, com sua expansão de GNL do Campo Norte programando 120 poços offshore com especificações de alta pressão que elevam o valor médio do canhão por poço.

A ������é������ e o Egito, caracterizados por vastos inventários de poços envelhecidos, financiam re-perfurações por tubo enrolado para estender a vida útil dos campos. A Sonatrach orçou USD 2,1 bilhões para intervenções em poços em 2024, destinando 35% a serviços de perfuração. As joint ventures do Egito perfuraram 340 poços em 2024 usando canhões esbeltos que passam por tubulação de 2⅞ polegadas, reduzindo o tempo de sonda em 40%.

Marrocos, embora pequeno hoje, tem projeção de crescer a um CAGR de 8,0% no período 2026-2031, impulsionado pelo desenvolvimento Anchois da Chariot Energy, que introduzirá fluxos de trabalho de completação em águas profundas e estimulará a demanda por canhões de revestimento especializados. A concessão de licenças de fronteira à TotalEnergies e à Eni em 2024 poderia dobrar os recursos prospectivos de gás e prolongar a demanda por perfuração na próxima década.

Em outros lugares, o projeto de gás compacto Mabrouk North East de Omã acrescenta trabalhos de fraturamento em múltiplos estágios ao mix, enquanto a instabilidade civil continua a limitar o potencial de crescimento no Iêmen e na Líbia. No geral, a dispersão geográfica equilibra o mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África, com os incumbentes do Golfo buscando a localização e os países do Norte da África oferecendo potencial de margem para entrantes ágeis.

Cenário Competitivo

Os três grandes prestadores de serviços globais, Schlumberger, Halliburton e Baker Hughes, controlam coletivamente cerca de 55% a 60% do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África, agrupando hardware com serviços mais amplos de completação e intervenção. Os concorrentes regionais estão fechando a lacuna: o IPO da ADNOC Drilling em 2021 financiou 12 unidades de tubo enrolado e oito spreads de cabo, permitindo pacotes turnkey com preços 15% a 20% abaixo dos concorrentes internacionais. Os empreiteiros chineses, liderados pela Sinopec Oilfield Service, reduzem as propostas em cerca de 25%, mas enfrentam obstáculos para atender aos limites de conteúdo local que favorecem a fabricação baseada no Golfo.

A diferenciação tecnológica concentra-se no design de cargas moldadas e no posicionamento de disparos orientados. As cargas de revestimento de cobre DS Select da DynaEnergetics penetraram 15% mais fundo do que as alternativas padrão e ganharam tração nos poços de gás compacto sauditas durante 2025. O sistema Centric da Weatherford posiciona os disparos no lado inferior dos poços horizontais e aumentou a produção inicial em 16% no campo Bab da ADNOC. Os canhões fragmentantes para P&A offshore permanecem com penetração inferior a 20% das intervenções, representando uma oportunidade potencial de USD 180 a 220 milhões até 2031.

A conformidade regulatória, ISO 10426 e API RP 19B, permanece obrigatória, mas os programas de localização das NOCs ditam cada vez mais a seleção de fornecedores. As empresas que se comprometem com a fabricação no Golfo garantem contratos plurianuais de pedidos, enquanto os players dependentes de importação correm o risco de erosão da participação de mercado. Espera-se, portanto, que a intensidade competitiva aumente, mas as elevadas barreiras técnicas e os requisitos de segurança continuam a proteger as margens dos fornecedores estabelecidos no mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África.

Líderes do Setor de Canhão Perfurador do Oriente ��é�徱�� e Norte da África

Baker Hughes Company

Schlumberger Limited

Weatherford International PLC

Halliburton Company

Hunting plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Abu Dhabi National Oil Company (ADNOC) revelou planos ousados para a produção de petróleo e gás, aliados a um compromisso com a aquisição local, respaldados por investimentos significativos até 2027. Iniciativas como "Faça no Emirado" impulsionam a fabricação local de serviços e equipamentos de campo petrolífero, agilizando o fornecimento e a implantação regional de sistemas de perfuração.

- Setembro de 2025: A Petroleum Development Oman (PDO) e a Schlumberger (SLB) firmaram um acordo para estabelecer o Centro de Tecnologia de Perfuração de Omã, marcando a estreia de uma instalação de fabricação de cargas de perfuração voltada para operações de petróleo e gás no Oriente ��é�徱�� e Norte da África.

- Setembro de 2024: A GEODynamics, líder global em soluções de perfuração e de fundo de poço, apresentou sua mais recente inovação: o Sistema de Perfuração EPIC Flex Orbit. Este novo sistema aprimora o já robusto conjunto de ofertas EPIC Flex.

- Fevereiro de 2024: A GEODynamics patenteou o conjunto de tecnologias de perfuração EPIC. A coleção EPIC inclui os sistemas de canhão de carregamento superior EPIC Precision e EPIC Flex, que suportam as condições mais adversas para oferecer maior segurança, tempo de atividade e eficiências operacionais.

Escopo do Relatório do Mercado de Canhão Perfurador do Oriente ��é�徱�� e Norte da África

Um canhão perfurador é utilizado para fazer furos em poços de petróleo e gás em preparação para a produção. Para que o petróleo e o gás fluam para o poço, é necessário fazer perfurações, o que é realizado baixando o canhão pelo poço.

O mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África é segmentado por tipo de transportador, tipo de poço, método de transporte, aplicação e geografia. Por tipo de transportador, o mercado é segmentado em transportador oco, fragmentante/cápsula, tira semi-descartável e canhões de tubulação recuperáveis. Por tipo de poço, o mercado é segmentado em poços horizontais e desviados, e poços verticais. Por método de transporte, o mercado é segmentado em canhões de revestimento transportados por cabo, perfuração transportada por tubulação e sistemas implantados por tubo enrolado e cabo liso. Por aplicação, o mercado é segmentado em operações terrestres e offshore. Por geografia, o mercado é segmentado em Arábia Saudita, Emirados Árabes Unidos, Catar, ������é������, Egito, Marrocos e o restante do Oriente ��é�徱�� e Norte da África. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no valor (USD).

| Transportador Oco |

| Fragmentante/Cápsula (Descartável) |

| Tira Semi-Descartável |

| Canhões de Tubulação Recuperáveis |

| Horizontal e Desviado |

| Vertical |

| Canhões de Revestimento Transportados por Cabo |

| Perfuração Transportada por Tubulação (TCP) |

| Implantados por Tubo Enrolado e Cabo Liso |

| Terrestre |

| Offshore |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| ����������� |

| Egito |

| Marrocos |

| Restante do Oriente ��é�徱�� e Norte da África |

| Por Tipo de Transportador | Transportador Oco |

| Fragmentante/Cápsula (Descartável) | |

| Tira Semi-Descartável | |

| Canhões de Tubulação Recuperáveis | |

| Por Tipo de Poço | Horizontal e Desviado |

| Vertical | |

| Por Método de Transporte | Canhões de Revestimento Transportados por Cabo |

| Perfuração Transportada por Tubulação (TCP) | |

| Implantados por Tubo Enrolado e Cabo Liso | |

| Por Aplicação | Terrestre |

| Offshore | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| ����������� | |

| Egito | |

| Marrocos | |

| Restante do Oriente ��é�徱�� e Norte da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de canhão perfurador do Oriente ��é�徱�� e Norte da África em 2026?

O mercado é avaliado em USD 299,22 milhões em 2026 e tem previsão de crescer a um CAGR de 5,45% para USD 390,14 milhões até 2031.

Qual tipo de poço domina a demanda regional?

Os poços horizontais e desviados respondem por 64,9% da demanda de 2025 e estão se expandindo a um CAGR de 6,5%, à medida que os projetos de gás não convencional e offshore de alcance estendido multiplicam os estágios de perfuração por poço.

Por que os canhões recuperáveis estão ganhando participação?

Os canhões de tubulação recuperáveis podem ser reutilizados em múltiplas zonas, reduzindo o custo total de propriedade e impulsionando uma perspectiva de CAGR de 8,1% até 2031.

Como as políticas de localização afetarão os fornecedores?

Programas como o iktva e o ICV encurtam os prazos de entrega, garantem contratos de longo prazo e favorecem os fornecedores que investem em instalações de fabricação no Golfo.

Qual é a perspectiva para as aplicações offshore?

A demanda de perfuração offshore tem previsão de crescer a 7,8% até 2031, impulsionada por megaprojetos de gás em águas profundas no Catar, no Egito e em Marrocos, que exigem sistemas de canhões de alta pressão.

Página atualizada pela última vez em: