Tamanho e Participação do Mercado de Abastecimento de Gás Natural Liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ�������

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

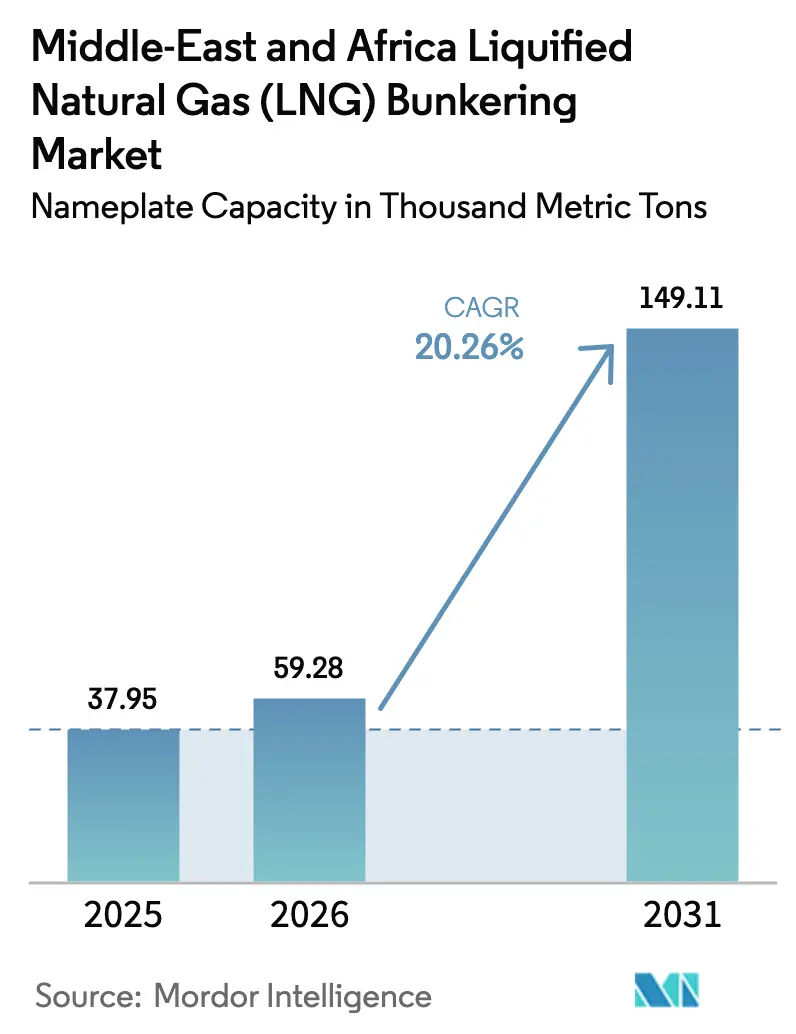

| Tamanho do mercado no ano base (2025) | 37.95 Milhares de toneladas métricas |

| Volume do Mercado (2026) | 59.28 Milhares de toneladas métricas |

| Volume do Mercado (2031) | 149.11 Milhares de toneladas métricas |

| Taxa de crescimento (2026 - 2031) | 20.26% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abastecimento de Gás Natural Liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ������� por ���ϲ�����

O tamanho do Mercado de Abastecimento de Gás Natural Liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ������� em termos de capacidade nominal deve crescer de 37,95 mil toneladas métricas em 2025 para 59,28 mil toneladas métricas em 2026, com previsão de atingir 149,11 mil toneladas métricas até 2031, a um CAGR de 20,26% no período 2026-2031.

Este crescimento se apoia em regras de emissões da IMO progressivamente mais rígidas, na crescente capacidade de liquefação do Oriente ��é�徱�� e em uma retomada do tráfego pela rota do Cabo impulsionada por questões de segurança, que juntos geram uma demanda sem precedentes nos portos do Golfo e da Á�ڰ�������. O limite de enxofre da IMO 2020 e sua estratégia de gases de efeito estufa de 2023 tornaram o GNL a opção de conformidade mais prática para armadores que não desejam instalar lavadores de gases ou pagar um prêmio por biometanol. A expansão do Campo Norte do Catar, por si só, elevará a capacidade nominal nacional de liquefação para 142 milhões de toneladas por ano até 2030, garantindo oferta abundante e amortecendo a volatilidade de preços para os hubs regionais de abastecimento. Os operadores de embarcações também veem o abastecimento de GNL como uma proteção contra o Sistema de Comércio de Emissões da UE, cuja inclusão das emissões marítimas em 2024 elevou materialmente o custo dos combustíveis com alto teor de enxofre nas rotas com destino à Europa. Por fim, o aumento das ameaças à segurança no Mar Vermelho redirecionou o tráfego Ásia-Europa pelo Cabo da Boa Esperança, aumentando as escalas em portos africanos e expandindo a presença do mercado de abastecimento de GNL em Durban, Mombaça e Richards Bay.

Principais Conclusões do Relatório

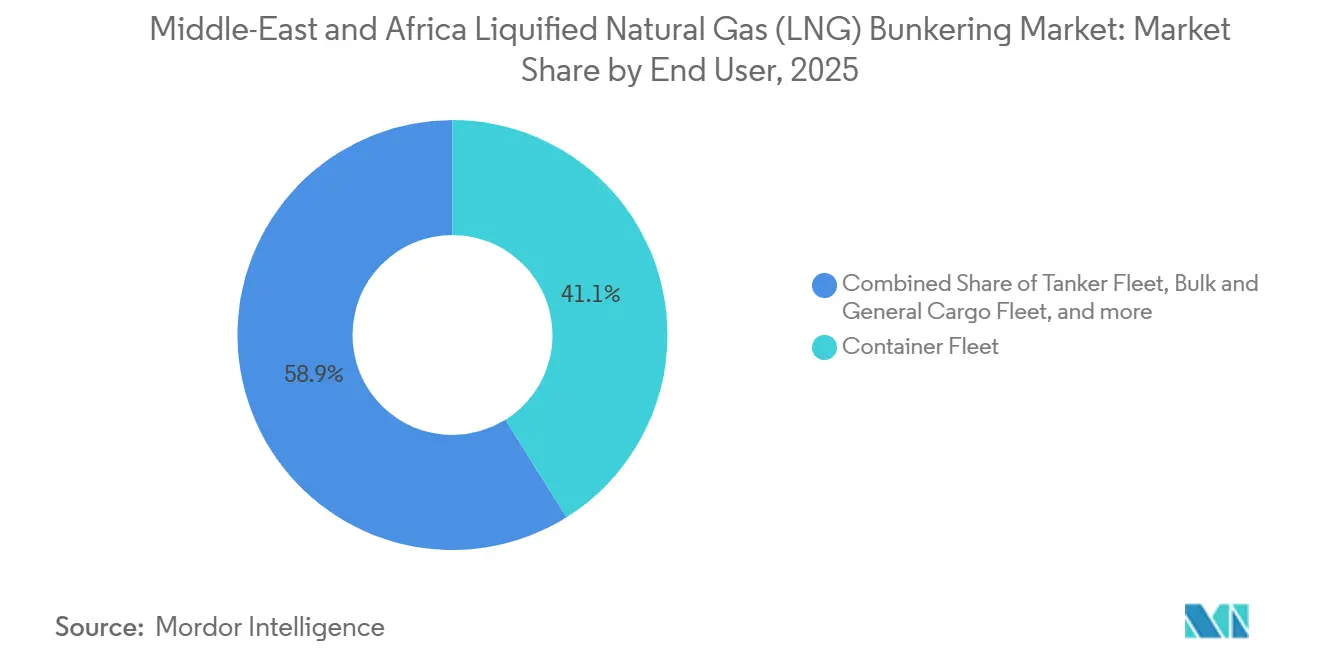

- Por usuário final, a frota de contêineres liderou com uma participação de 41,1% em 2025, e prevê-se que se expanda a um CAGR de 23,4% até 2031.

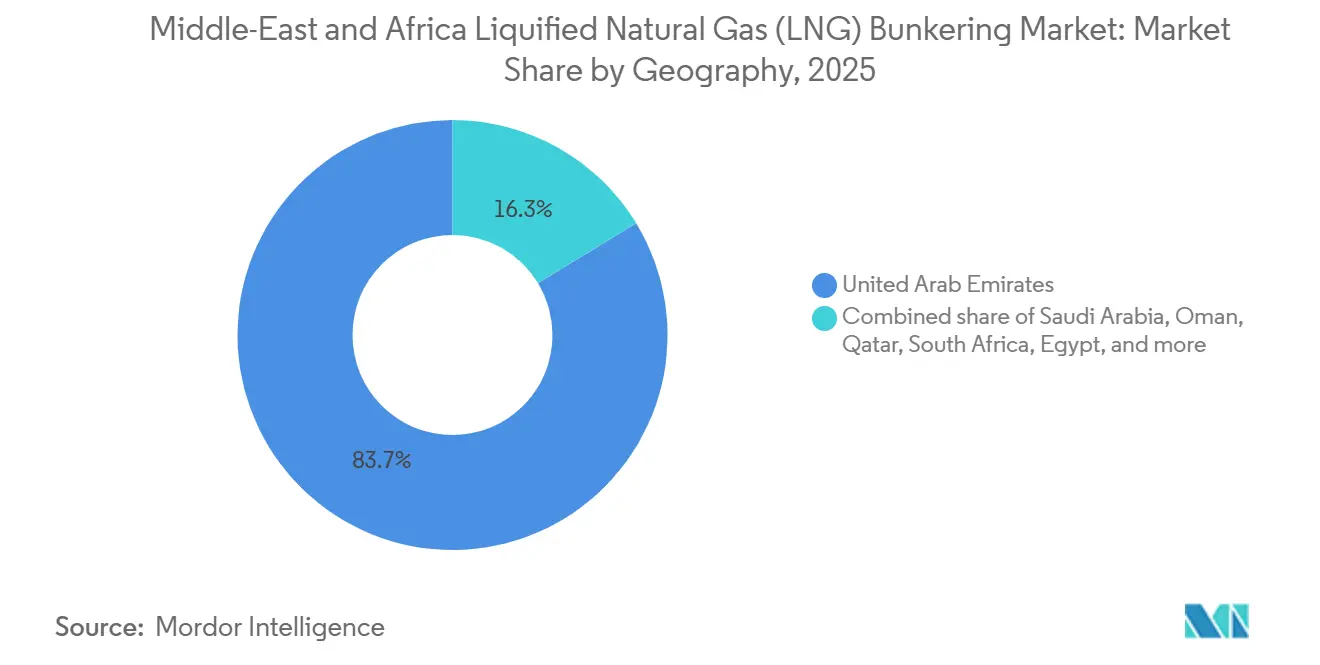

- Por geografia, os Emirados Árabes Unidos detinham 83,7% da capacidade em 2025, enquanto a Á�ڰ������� do Sul deve registrar o crescimento mais rápido, com um CAGR de 24,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Abastecimento de Gás Natural Liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ�������

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos mais rígidos de enxofre e GHG da IMO aceleram a adoção do GNL | 4.5% | Global, com aplicação antecipada na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Grandes adições de liquefação no Oriente ��é�徱�� reduzem os preços de abastecimento e impulsionam a oferta | 3.8% | Oriente ��é�徱�� como núcleo, com transbordamento para Á�ڰ������� e Sul da Ásia | ��é�徱�� prazo (2-4 anos) |

| Hubs regionais de abastecimento de GNL (Sohar, Fujairah, Durban) apoiados por incentivos | 3.2% | EAU, ����ã, Á�ڰ������� do Sul | ��é�徱�� prazo (2-4 anos) |

| Desvio da rota do Cabo impulsionado por segurança aumenta a demanda nos portos africanos | 2.1% | Á�ڰ������� do Sul, �ϳ�ê�Ծ���, Egito | Curto prazo (≤ 2 anos) |

| Preferência ESG por GNL de baixo carbono (CCUS, trens de acionamento elétrico) | 2.5% | Global, liderado pela UE e Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Implantações modulares de FSRU e LNGBV de pequena escala viabilizam o fornecimento em portos secundários | 1.9% | Á�ڰ������� e portos secundários do Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos Mais Rígidos de Enxofre e GHG da IMO Aceleram a Adoção do GNL

A IMO reduziu o limite global de enxofre nos combustíveis marinhos de 3,5% para 0,5% em 2020, obrigando os operadores a escolher entre lavadores de gases dispendiosos, óleo combustível de baixo teor de enxofre ou GNL. Até 2025, mais de 600 navios operavam com GNL, e a estratégia de gases de efeito estufa da IMO 2023, com meta de emissões líquidas zero no transporte marítimo até 2050, consolidou o GNL como a via de conformidade mais acessível até que as cadeias de fornecimento de amônia ou hidrogênio amadureçam. A avaliação do ciclo de vida finalizada credita ao GNL uma intensidade de carbono 20% menor do poço ao esteiro em comparação com o óleo combustível pesado, levando a CMA CGM, a MSC e outras empresas a realizarem grandes encomendas de embarcações de duplo combustível. A UE incluiu as emissões marítimas em seu Sistema de Comércio de Emissões em 2024, e os preços subiram para EUR 85 por tonelada, tornando os combustíveis com alto teor de enxofre antieconômicos em longas viagens com destino à Europa. Consequentemente, os armadores cada vez mais firmam contratos de abastecimento de GNL para mitigar sua exposição aos custos de carbono.

Grandes Adições de Liquefação no Oriente ��é�徱�� Reduzem os Preços de Abastecimento e Impulsionam a Oferta

As fases Leste, Sul e Oeste do Campo Norte do Catar adicionarão coletivamente 88 bilhões de m³ por ano de capacidade de liquefação até 2027, elevando o país a 142 milhões de toneladas por ano e reforçando sua liderança no mercado de abastecimento de GNL. O terminal planejado de Ras Al-Khair na Arábia Saudita e o projeto Ruwais dos EAU contribuem juntos com mais 20 milhões de toneladas por ano até 2029. O excesso de oferta já comprimiu os preços spot do GNL; o JKM da Platts teve média de USD 11,20 por MMBtu no primeiro semestre de 2025, contra USD 17,50 em 2024, superando o VLSFO em termos de custo por viagem. Operadores de hubs como a ADNOC e a Shell agora oferecem contratos de abastecimento a preço fixo plurianuais, reduzindo a incerteza dos armadores quanto ao custo do combustível e incentivando a expansão da frota de duplo combustível.

Hubs Regionais de Abastecimento de GNL Apoiados por Incentivos

Fujairah entregou mais de 700.000 m³ de combustível de abastecimento de GNL em 2025, ocupando o terceiro lugar mundial, atrás de Singapura e Roterdã.[1]Estatísticas da Autoridade Portuária de Fujairah, fujairahport.ae A autoridade portuária destinou USD 200 milhões para armazenamento criogênico adicional e cais, permitindo o reabastecimento simultâneo de navios porta-contêineres ultralargos. A instalação Sohar Marsa LNG entrou em operação em 2024 com capacidade nominal de 1 milhão de toneladas por ano e usufrui de isenção fiscal por 10 anos que reduz o ponto de equilíbrio em 18%.[2]Oman LNG, omanlng.co.om A Transnet da Á�ڰ������� do Sul lançou a engenharia de fase inicial em 2025 para Durban e Richards Bay, com meta de movimentação combinada de 300.000 toneladas até 2028. Os programas de incentivos reduzem o ônus de capital e aceleram a conclusão das instalações, ampliando a cobertura do mercado de abastecimento de GNL nos portos secundários.

Preferência ESG por GNL de Baixo Carbono

Investidores institucionais e proprietários de carga incorporam métricas de carbono nos contratos de afretamento, recompensando os operadores que utilizam GNL certificado de baixo carbono. A TotalEnergies começou a oferecer GNL neutro em carbono em 2024, adicionando um prêmio de preço de 15% por meio de compensações e créditos de CCS. O projeto Quest da Shell captura 1,4 milhão de toneladas de CO₂ por ano e sustenta contratos de fornecimento de baixo carbono para clientes marítimos. A QatarEnergy planeja 11 milhões de toneladas por ano de captura de CO₂ até 2030, reduzindo suas emissões ao longo do ciclo de vida e atraindo compromissos antecipados de abastecimento. Os fabricantes de motores respondem com reduções de escorregamento de metano, evidenciadas pelo 31DF da Wärtsilä com menos de 3 g/kWh nos testes em mar em 2025.[3]Comunicado de imprensa da Wärtsilä, wartsila.com Esses avanços fortalecem as credenciais verdes do GNL em meio ao enrijecimento das regras de metano da IMO previstas para 2027.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex para armazenamento criogênico e ativos de abastecimento | -2.3% | Á�ڰ������� e portos secundários do Oriente ��é�徱�� | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do GNL versus VLSFO compromete a economia de custos | -1.8% | Global, com impacto agudo na Ásia-Pacífico e Á�ڰ������� | Curto prazo (≤ 2 anos) |

| Novas regras de escorregamento de metano podem corroer a vantagem verde do GNL | -1.2% | UE e América do Norte, com transbordamento para a frota global | ��é�徱�� prazo (2-4 anos) |

| Escassez de mão de obra qualificada para manuseio de GNL em vários portos africanos | -0.9% | Á�ڰ������� Subsaariana | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Capex para Armazenamento Criogênico e Ativos de Abastecimento

Um terminal de abastecimento de GNL em terra normalmente custa entre USD 100 milhões e USD 150 milhões, cobrindo tanques, vaporização e sistemas de segurança, o que desencoraja investimentos em portos com demanda incerta.[4]Banco Mundial, "Benchmarking de Custos de Infraestrutura Portuária," worldbank.org Uma embarcação dedicada ao abastecimento de GNL varia de USD 50 milhões a USD 80 milhões, e os financiadores frequentemente exigem compromissos de absorção de 70% da capacidade antes do financiamento. O estudo de viabilidade de Durban em 2025 projetou 18 meses adicionais para aquisição de terrenos e licenciamento, atrasando as receitas e inflacionando os custos de juros. Lagos adiou seu projeto de abastecimento após não conseguir garantir contratos de clientes por 10 anos. Os portos menores da Á�ڰ������� Oriental também carecem de movimentação para justificar terminais independentes, reforçando o dilema do ovo e da galinha que retarda a implantação do mercado de abastecimento de GNL.

Volatilidade do Preço do GNL Versus VLSFO Compromete a Economia de Custos

Os preços spot do GNL acompanham os mercados regionais de gás e a demanda por aquecimento, resultando em oscilações que superam as do VLSFO vinculado ao petróleo. O JKM caiu 36%, de USD 17,50 por MMBtu no início de 2024 para USD 11,20 em meados de 2025, comprimindo as vantagens de custo. Proprietários de graneleiros e petroleiros que operam com margens estreitas hesitam em firmar contratos longos de GNL enquanto o VLSFO permanece disponível a um preço relativamente estável de USD 580 por tonelada. A ausência de um mercado profundo de derivativos de abastecimento de GNL limita ainda mais a cobertura de risco, e as cláusulas de ajuste de custo de combustível nos contratos de afretamento transferem o risco para os proprietários de carga, que podem então preferir embarcações com combustível convencional.

Análise de Segmentos

Por Usuário Final: Frota de Contêineres Domina em Meio ao Compromisso das Linhas com Novas Embarcações de Duplo Combustível

As embarcações porta-contêineres detinham 41,1% da demanda em 2025, enquanto as categorias de petroleiros e graneleiros ficam para trás. No segmento de contêineres, o programa de 22 navios a GNL da CMA CGM e o plano de retrofitting da MSC reforçam a confiança de longo prazo no combustível. Este segmento detém a maior participação no mercado de abastecimento de GNL porque os operadores de linhas regulares podem repassar os custos de abastecimento nas tarifas de frete e enfrentam requisitos ESG rigorosos por parte dos proprietários de carga. A frota de contêineres deve crescer 23,4% ao ano até 2031, tornando-se o maior contribuinte para o tamanho do mercado de abastecimento de GNL ao longo do período de previsão.

Petroleiros e graneleiros permanecem cautelosos. A DHT Holdings e a Euronav encomendaram VLCCs preparados para GNL em 2024, mas a adoção generalizada é limitada pela volatilidade das taxas de frete e pela propriedade fragmentada. Ferries e OSVs ficam ainda mais para trás; as viagens regionais raramente recuperam o capital necessário para tanques criogênicos, embora a Fjord Line da Noruega demonstre viabilidade técnica com seu ferry movido a GNL entregue em 2024. Operadoras de cruzeiros como a Carnival já operam 11 navios movidos a GNL e poderiam acelerar a adoção assim que mais portos adicionarem capacidade de abastecimento. No geral, o setor de abastecimento de GNL permanece centrado em contêineres, mas a implantação progressiva de infraestrutura e os sinais de precificação de carbono podem ampliar a participação entre as classes de embarcações mais adiante na década.

Análise Geográfica

Os EAU responderam por 83,7% da capacidade de abastecimento em 2025 e devem se expandir a 22,1% ao ano até 2031, ancorados pela localização estratégica de Fujairah no Estreito de Ormuz e pela cadeia de fornecimento integrada da ADNOC. Fujairah movimentou mais de 700.000 m³ em 2025 e se beneficia da proximidade com Ras Laffan, no Catar, garantindo fornecimento constante independentemente das oscilações dos preços spot. A Arábia Saudita planeja posicionar Jeddah como um hub no Mar Vermelho com USD 120 milhões em investimentos criogênicos com meta de operação em 2027. O Sohar Marsa LNG de ����ã iniciou as operações em 2024 com 1 milhão de toneladas por ano e pode ser complementado por uma instalação em Duqm, ampliando a presença do mercado de abastecimento de GNL ao longo do corredor do Oceano Índico.

A Á�ڰ������� do Sul emergiu como âncora africana à medida que o tráfego pela rota do Cabo aumentou. Durban registrou um aumento de 40% nas escalas de contêineres no primeiro trimestre de 2025, e as vendas de abastecimento saltaram 28%, validando o plano de infraestrutura de USD 150 milhões da Transnet. Richards Bay está avaliando um FSRU para atender tanto à indústria quanto a clientes marítimos até 2028. A Autoridade do Canal de Suez do Egito acelerou os planos de abastecimento de GNL em Ain Sokhna e Port Said para capturar a demanda assim que a segurança no Mar Vermelho melhore. A ������é������ suspendeu a infraestrutura do Porto de Lagos devido à insuficiência de clientes, mas a expansão da liquefação do Trem 7 poderia reviver o interesse se os preços domésticos se tornarem competitivos. Mombaça, no �ϳ�ê�Ծ���, está avaliando um FSRU de 200.000 toneladas por ano para 2027, evidenciando como as mudanças de rota impulsionadas por questões de segurança dispersaram o mercado de abastecimento de GNL pela Á�ڰ������� Subsaariana.

Cenário Competitivo

A cadeia de valor permanece moderadamente concentrada. O fornecimento upstream está nas mãos das companhias nacionais de petróleo, QatarEnergy, ADNOC e Saudi Aramco, cujas expansões combinadas de liquefação superarão 180 milhões de toneladas por ano até 2030. A logística midstream é dominada por players especializados como Nakilat, BW Group e Mitsui O.S.K. Lines, cada um operando navios GNL e embarcações de abastecimento construídos para essa finalidade. A TotalEnergies adquiriu 25% do Sohar Marsa em 2025 e encomendou dois LNGBVs de 18.000 m³ para garantir margens de entrega downstream. A ADNOC espelha essa integração vertical em Fujairah, combinando o feedstock de Ruwais com sua própria frota de LNGBVs.

A concorrência tecnológica gira em torno da redução do escorregamento de metano. A Wärtsilä reportou emissões abaixo de 3 g/kWh nos testes do 31DF em 2025, enquanto a MAN Energy Solutions entregou sistemas de injeção de gás de alta pressão que reduzem o escorregamento à metade em comparação com projetos anteriores. As barreiras de entrada permanecem elevadas: terminais em terra custam até USD 150 milhões, e um LNGBV pode custar até USD 80 milhões. No entanto, o cofinanciamento governamental, como a isenção fiscal de ����ã, mitiga os obstáculos de capital para players secundários. Há espaço inexplorado na Á�ڰ������� Subsaariana, onde a infraestrutura fixa é limitada e as soluções flutuantes podem superar o desenvolvimento tradicional de terminais, fomentando novos entrantes no mercado de abastecimento de GNL.

Líderes do Setor de Abastecimento de Gás Natural Liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ�������

QatarEnergy

Royal Dutch Shell plc

TotalEnergies SE

ADNOC Logistics & Services plc

DNG Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O AD Ports Group, operador de terminais com sede nos EAU, firmou dois acordos de longo prazo com a Nimex Terminals, subsidiária da entidade global de trading Nimex Petroleum Group.

- Setembro de 2025: A Peninsula, fornecedora de combustível marítimo, ampliou suas operações de fornecimento físico para a Baía de Algoa, na Á�ڰ������� do Sul. Em parceria com a Linsen Nambi, prestadora de serviços logísticos sul-africana e operadora de barcaças de abastecimento, a Peninsula visa aproveitar a expertise local para seus serviços na Baía de Algoa.

- Maio de 2025: A TotalEnergies e a OQ Exploration and Production (OQEP) deram início às obras da planta Marsa LNG, avaliada em USD 1,6 bilhão. Aproveitando o campo Mabrouk Nordeste no Bloco 10 onshore, o projeto Marsa LNG utilizará uma produção upstream de gás de 150 milhões de pés cúbicos por dia. Com a Marsa detendo uma participação de 33,19% no campo, a planta de GNL conta com um fornecimento de matéria-prima consistente e confiável.

- Janeiro de 2025: A Monjasa, fornecedora de combustíveis marítimos, realizou com sucesso a primeira operação de abastecimento de GNL da região. Este marco, alcançado em 4 de janeiro de 2025 no Terminal de Cruzeiros B do Porto de Dubai, viu o Green Zeebrugge operado pela Monjasa entregar GNL ao Costa Smeralda.

Escopo do Relatório do Mercado de Abastecimento de Gás Natural Liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ�������

Impulsionada por regulamentações ambientais mais rígidas, a indústria marítima está recorrendo cada vez mais ao abastecimento de GNL, um processo que reabastece navios com Gás Natural Liquefeito (GNL). Como alternativa mais limpa ao óleo combustível pesado, o GNL reduz significativamente as emissões de óxidos de enxofre (SOx) e óxidos de nitrogênio (NOx). O processo de abastecimento de GNL transfere o GNL para os navios a partir de instalações em terra, embarcações dedicadas de abastecimento ou caminhões. Equipamentos especializados, como acoplamentos de ruptura seca, garantem uma entrega segura e eficiente. Os métodos de transferência incluem caminhão para navio (TTS), navio para navio (STS) e terminal para navio (PTS).

O mercado de abastecimento de gás natural liquefeito (GNL) do Oriente ��é�徱�� e Á�ڰ������� é segmentado por usuário final e geografia. Por usuário final, o mercado é segmentado em frota de petroleiros, frota de contêineres, frota de carga a granel e carga geral, ferries e embarcações de apoio offshore (OSV), e outros usuários finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (mil toneladas métricas).

| Frota de Petroleiros |

| Frota de Contêineres |

| Frota de Carga a Granel e Carga Geral |

| Ferries e OSV |

| Outros Usuários Finais |

| Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | |

| ����ã | |

| Catar | |

| Bahrein | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| ����������� | |

| �ϳ�ê�Ծ��� | |

| Restante da Á�ڰ������� |

| Por Usuário Final | Frota de Petroleiros | |

| Frota de Contêineres | ||

| Frota de Carga a Granel e Carga Geral | ||

| Ferries e OSV | ||

| Outros Usuários Finais | ||

| Por Geografia | Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | ||

| ����ã | ||

| Catar | ||

| Bahrein | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de abastecimento de GNL no Oriente ��é�徱�� e Á�ڰ�������?

Atingiu 59,28 mil toneladas métricas em 2026 e deve subir para 149,11 mil toneladas métricas até 2031.

Qual categoria de embarcação consome mais combustível de abastecimento de GNL?

Os navios porta-contêineres responderam por 41,1% da demanda em 2025 e devem crescer 23,4% ao ano até 2031.

Por que Fujairah é considerado o principal hub regional de abastecimento?

Fujairah movimenta mais de 700.000 m³ de combustível de abastecimento de GNL anualmente e se beneficia do fornecimento integrado da ADNOC e de uma localização estratégica no Estreito de Ormuz.

O que está impulsionando o investimento em infraestrutura de GNL na Á�ڰ������� do Sul?

Os desvios de tráfego relacionados à segurança para a rota do Cabo aumentaram as escalas em Durban e Richards Bay, levando a Transnet a investir USD 150 milhões em instalações de abastecimento.

Como as regulamentações de escorregamento de metano afetam a atratividade do GNL?

Os novos limites da IMO previstos para 2027 tornam os motores de baixo escorregamento, como o 31DF da Wärtsilä, essenciais, preservando a vantagem de 20% do GNL em intensidade de carbono sobre o óleo combustível pesado.

Página atualizada pela última vez em: