Tamanho e Participação do Mercado de Sucos de Frutas e Vegetais do Oriente ��é�徱�� e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.68% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sucos de Frutas e Vegetais do Oriente ��é�徱�� e África pela ���ϲ�����

O tamanho do mercado de sucos de frutas e vegetais do Oriente ��é�徱�� e África situou-se em USD 5,78 bilhões em 2025 e prevê-se que alcance USD 7,62 bilhões até 2030, refletindo um CAGR de 5,68% durante 2025-2030. A urbanização, a transição para um consumo orientado para a saúde e políticas nutricionais de apoio impulsionam a procura nos canais de retalho moderno em rápida expansão nas áreas metropolitanas. As necessidades de hidratação impulsionadas pelo clima, as iniciativas governamentais que promovem o suco 100% e os avanços nas tecnologias de cadeia de frio apoiam coletivamente o crescimento em volume. O ritmo crescente de urbanização impulsionou a procura por bebidas convenientes e prontas para consumo, tornando os sucos de frutas e vegetais uma opção preferida para os consumidores em movimento. Os consumidores optam cada vez mais por sucos sem açúcares adicionados, conservantes e corantes artificiais, reforçando a tendência de rotulagem limpa no retalho. Os fabricantes estão focados em inovações de sabor, produção com rotulagem limpa e certificações halal para garantir espaço privilegiado nas prateleiras e manter o valor da marca. Embora a concorrência permaneça moderada, os players regionais aproveitam as preferências de sabor locais e o abastecimento verticalmente integrado para contrariar as vantagens de escala das empresas multinacionais. As oportunidades de crescimento estão concentradas em misturas funcionais, variantes orgânicas e modelos digitais diretos ao consumidor, impulsionadas pela crescente adoção de smartphones.

Principais Conclusões do Relatório

- Por categoria, o suco de frutas liderou com 75,34% de participação na receita em 2024; o suco de vegetais avança a um CAGR de 5,91% até 2030.

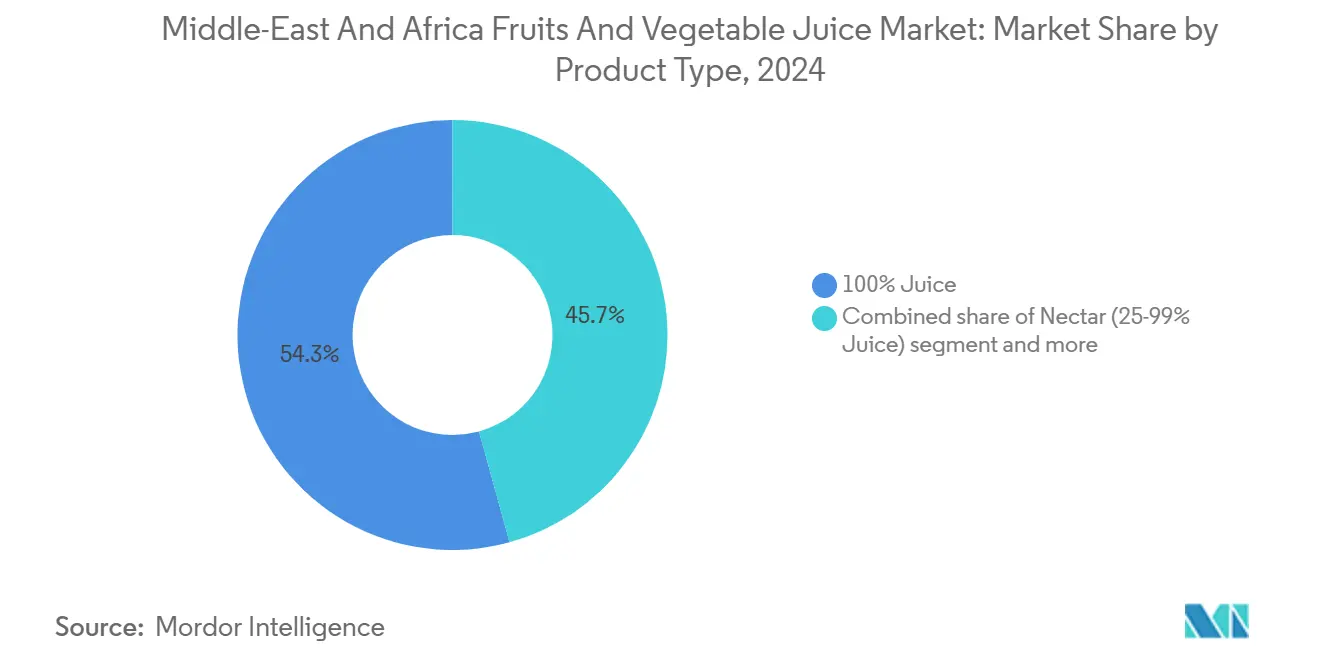

- Por tipo de produto, o suco 100% deteve 54,28% da participação do mercado de sucos de frutas e vegetais do Oriente ��é�徱�� e África em 2024, sendo também projetado para expandir a um CAGR de 6,15% até 2030.

- Por natureza, as variantes convencionais representaram 84,92% do tamanho do mercado de sucos de frutas e vegetais do Oriente ��é�徱�� e África em 2024; os produtos orgânicos registam o crescimento mais rápido a um CAGR de 7,22% no mesmo horizonte.

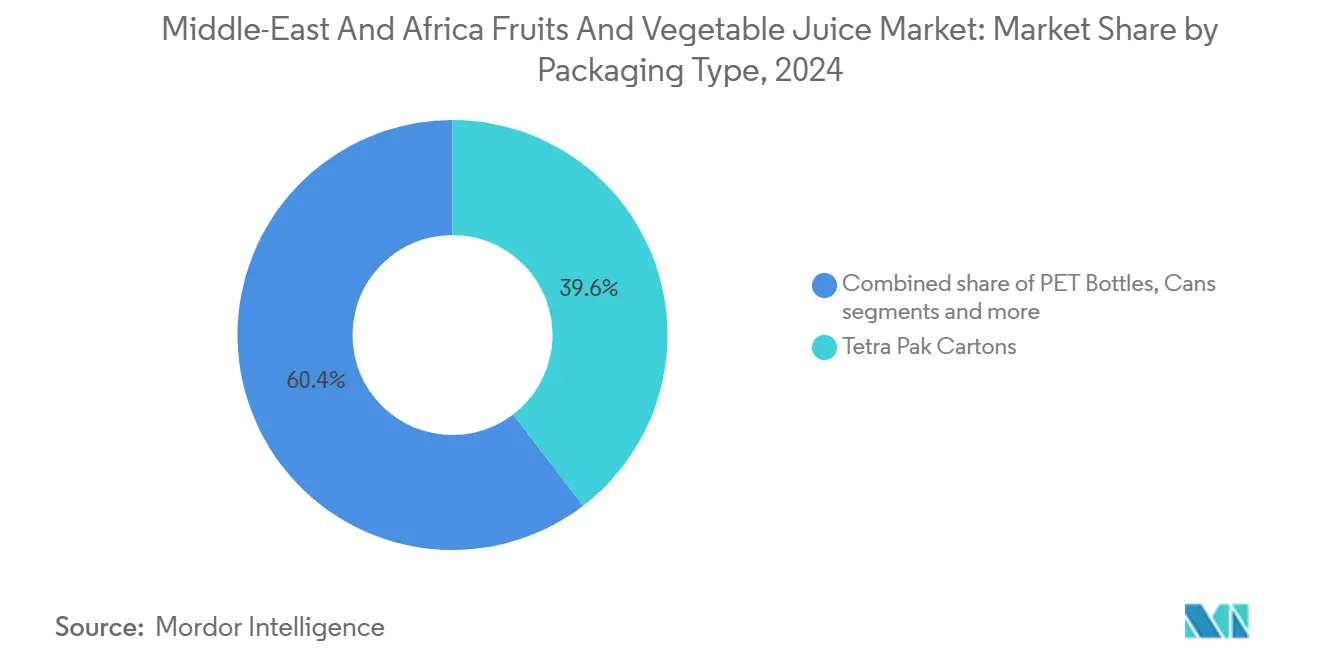

- Por embalagem, as embalagens Tetra Pak capturaram 39,60% de participação em 2024; as garrafas PET registam o CAGR de previsão mais elevado a 6,27% até 2030.

- Por canal de distribuição, os supermercados e hipermercados representaram 44,58% da participação na receita em 2024, enquanto as lojas de retalho online expandem a um CAGR de 7,12% até 2030.

- Por geografia, a Arábia Saudita registou uma contribuição de receita de 24,82% em 2024; a ������é������ apresenta a expansão mais rápida da região a um CAGR de 6,38% até 2030.

Tendências e Perspetivas do Mercado de Sucos de Frutas e Vegetais do Oriente ��é�徱�� e África

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição orientada para a saúde de refrigerantes carbonatados para sucos 100% | +1.2% | Global, mais forte nos Emirados Árabes Unidos e Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Alta procura impulsionada pelo clima | +0.8% | Oriente ��é�徱�� e Norte de África, estendendo-se à África Subsariana | Longo prazo (≥ 4 anos) |

| Preferência por produtos naturais e sem aditivos | +0.9% | Global, segmentos premium nos estados do CCG | ��é�徱�� prazo (2-4 anos) |

| Crescente popularidade de sucos funcionais | +0.7% | Centros urbanos no Oriente ��é�徱�� e África, liderados pelos Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Inovação de produto e lançamento de novos sabores | +0.5% | Regional, com efeitos de propagação no Oriente ��é�徱�� e África | Curto prazo (≤ 2 anos) |

| Certificação halal como fator crítico de compra | +0.6% | Abrangendo todo o Oriente ��é�徱�� e África, com maior impacto nos mercados de maioria muçulmana | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Transição orientada para a saúde de refrigerantes carbonatados para sucos 100%

Com o crescente conhecimento dos riscos associados ao elevado teor de açúcar e aos ingredientes artificiais nos refrigerantes, os consumidores optam cada vez mais por sucos 100% como fonte natural de hidratação e nutrientes. Ricos em vitaminas, minerais e antioxidantes, os sucos alinham-se com a transição da região para estilos de vida conscientes em termos de saúde. No Oriente ��é�徱�� e África (MEA), as intensificadas campanhas de sensibilização para a saúde estão a impulsionar uma transição significativa das bebidas carbonatadas para os sucos de frutas puras. De acordo com a Autoridade Saudita de Alimentos e Medicamentos, as iniciativas governamentais da Arábia Saudita que visam 85% de localização na produção alimentar até 2030[1]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Saúde pública", www.sfda.gov.sa enfatizam padrões de qualidade nutricional, favorecendo os produtos de suco 100% em detrimento das alternativas adoçadas artificialmente. Esta transição é particularmente proeminente entre os millennials urbanos e a Geração Z, que estão dispostos a pagar um prémio pelos benefícios percebidos para a saúde. A nível global, os consumidores percebem o suco 100% como saudável, natural e saboroso. Esta mudança comportamental sustenta a procura por alternativas à base de frutas, enquanto o consumo tradicional de cola diminui. Os programas de bem-estar no local de trabalho e as instituições de ensino apoiam ainda mais esta tendência ao promover opções de bebidas mais saudáveis em ambientes corporativos e académicos.

Alta procura impulsionada pelo clima

As temperaturas extremas e a escassez de água na região MENA estão a influenciar significativamente os padrões de consumo de bebidas. Os produtos de suco, valorizados pelas suas propriedades de hidratação e nutricionais, ganham destaque durante períodos prolongados de calor. Em 2023, o Centro Federal de Competitividade e Estatística registou uma temperatura máxima média de 34,4 graus Celsius nos Emirados Árabes Unidos[2]Fonte: Centro Federal de Competitividade e Estatística, "Estatísticas Climáticas 2023", www.uaestat.fcsc.gov.ae. Para fazer face às lacunas nutricionais induzidas pelo clima, os consumidores optam cada vez mais por formulações de sucos funcionais enriquecidos com eletrólitos e vitaminas. Os fabricantes aproveitam os surtos de procura sazonal previsíveis de sucos, impulsionados pelo aumento das temperaturas, para otimizar o planeamento de capacidade e a gestão de inventário. Em países como a Arábia Saudita, os Emirados Árabes Unidos e o Egito, os sucos tornaram-se um alimento básico tanto nas dietas tradicionais como nos estilos de vida modernos, satisfazendo as preferências de conforto térmico e nutricionais. Os produtores de sucos na região MEA estão focados no desenvolvimento e comercialização de sabores adequados para o clima quente, incluindo misturas de citrinos, romã e melancia, que são amplamente considerados como refrescantes. Para manter cadeias de abastecimento de matérias-primas sustentáveis, as estratégias agrícolas estão a transitar para o cultivo de variedades de citrinos resistentes ao calor.

Preferência por produtos naturais e sem aditivos

O posicionamento de rotulagem limpa está a tornar-se uma vantagem competitiva significativa à medida que os consumidores prestam mais atenção às listas de ingredientes e evitam produtos com conservantes artificiais, corantes e aromatizantes. A tendência global para a transparência tem um impacto particularmente significativo nos mercados onde o consumo tradicional de frutas enfatiza a frescura e a pureza. As tecnologias de Processamento por Alta Pressão (HPP) e de Campo Elétrico Pulsado (PEF) permitem aos fabricantes prolongar o prazo de validade sem utilizar aditivos químicos, satisfazendo as exigências dos consumidores e abordando os desafios de distribuição em áreas remotas. Nos mercados urbanos, especialmente entre os consumidores abastados dos Emirados Árabes Unidos e da Arábia Saudita, as alegações "totalmente naturais" podem alcançar prémios de preço de 15-25%. Os quadros regulatórios apoiam cada vez mais o posicionamento natural, introduzindo definições padronizadas e requisitos de certificação para evitar alegações enganosas. Além disso, as técnicas de encapsulamento de compostos bioativos permitem aos fabricantes enriquecer os sucos com vitaminas e minerais, mantendo as normas de rotulagem limpa.

Crescente popularidade de sucos funcionais

As categorias tradicionais de sucos estão a ser transformadas em plataformas de bem-estar funcional através do enriquecimento com vitaminas, minerais, probióticos e extratos botânicos para responder a preocupações específicas de saúde. As formulações direcionadas para o bem-estar mental e o alívio do stress estão a ganhar popularidade à medida que os profissionais urbanos enfrentam desafios crescentes de equilíbrio entre vida profissional e pessoal. As formulações de suporte imunológico, que enfatizam a vitamina C, o zinco e a vitamina D, ressoam fortemente com os consumidores após o aumento da consciencialização para a saúde decorrente de desafios globais recentes. Os consumidores focados no bem-estar digestivo orientam-se para formulações de saúde intestinal que incorporam estirpes probióticas e fibras prebióticas em formatos de bebida convenientes. As misturas energéticas que combinam bases de frutas tradicionais com adaptogénios e cafeína natural estão a capturar eficazmente quota de mercado das bebidas energéticas sintéticas. O segmento funcional não só satisfaz as prioridades de bem-estar em evolução em todas as demografias etárias, como também beneficia de estruturas de preços premium, aumentando as margens dos fabricantes. Para satisfazer a crescente procura de sucos funcionais, as empresas estão a introduzir novos produtos. Por exemplo, em dezembro de 2024, a iPRO, líder em hidratação saudável, lançou a sua Nova Bebida de Suco Saudável nas lojas Spinneys nos Emirados Árabes Unidos. Mantendo o compromisso de oferecer bebidas naturais, a iPRO introduziu três sabores refrescantes – Torção de Laranja e Manga, Mistura de Frutos Vermelhos e Explosão Tropical – concebidos para revitalizar os lares dos Emirados Árabes Unidos.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aperto das regulamentações sobre o teor de açúcar e expansão do imposto sobre produtos nocivos | -0.9% | Estados do CCG, estendendo-se ao Norte de África | ��é�徱�� prazo (2-4 anos) |

| Volatilidade sazonal das matérias-primas e dependência de importações de concentrados | -1.1% | Global, aguda nos mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Desafios de cadeia de abastecimento e distribuição em áreas remotas | -0.6% | África Subsariana, Oriente ��é�徱�� rural e regiões africanas | Longo prazo (≥ 4 anos) |

| Restrições de perecibilidade e prazo de validade | -0.4% | Regiões de clima quente, áreas com cadeia de frio limitada | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aperto das regulamentações sobre o teor de açúcar e expansão do imposto sobre produtos nocivos

As implementações de impostos sobre consumos especiais nos estados do Golfo, incluindo uma taxa de 50% sobre as bebidas adoçadas nos Emirados Árabes Unidos e na Arábia Saudita, estão a transformar as estruturas de custos e a moldar as decisões de compra dos consumidores para produtos de suco com açúcar. A Norma Geral GSO FDS 1820:2023 para Sucos de Frutas, Nectares e Bebidas estabelece especificações unificadas nos mercados do CCG, gerando custos de conformidade e exigências de reformulação para os fabricantes. A reformulação para produzir variantes com menor teor de açúcar requer um investimento substancial em investigação e desenvolvimento, bem como testes de aceitação por parte dos consumidores, o que pode perturbar as linhas de produtos existentes e o posicionamento da marca. O quadro regulatório proporciona uma vantagem competitiva aos produtos de suco 100% que contêm naturalmente açúcares de frutas, enquanto as categorias de néctar e bebidas de suco com adoçantes adicionados enfrentam desvantagens. Além disso, os requisitos de monitorização da conformidade e documentação acrescentam complexidades operacionais para os fabricantes que operam em múltiplas jurisdições regulatórias na região.

Desafios de cadeia de abastecimento e distribuição em áreas remotas

As limitações da infraestrutura de cadeia de frio na África Subsariana e nas regiões remotas do Oriente ��é�徱�� e África (MEA) dificultam a penetração no mercado e inflacionam os custos de distribuição para produtos de suco perecíveis. Os estrangulamentos surgem da armazenagem refrigerada limitada, do fornecimento de energia não fiável e das redes de transporte inadequadas, travando o fluxo eficiente de produtos para mercados subservidos com potencial de crescimento notável. Em regiões dependentes de geradores a diesel, os elevados custos de energia para refrigeração não só aumentam as despesas operacionais como também reduzem a rentabilidade dos distribuidores que servem localidades remotas. Embora os sistemas de monitorização IoT e as soluções de energia renovável apresentem perspetivas promissoras para colmatar estas lacunas de infraestrutura, a sua implementação bem-sucedida depende de investimentos sincronizados de vários intervenientes na cadeia de abastecimento. Apesar de uma procura clara por bebidas nutritivas, os consumidores em áreas remotas debatem-se frequentemente com rendimento disponível limitado, tornando os produtos de suco com preços premium um esforço. Esta limitação do poder de compra intensifica os obstáculos de distribuição. Para navegar por estes desafios, as soluções de entrega na última milha recorrem a estratégias inovadoras, como unidades de retalho móvel e colaborações com distribuidores locais que possuem um conhecimento aprofundado das dinâmicas do mercado regional.

Análise de Segmentos

Por Categoria: A Dominância do Suco de Frutas Impulsiona a Base do Mercado

O suco de frutas detém uma participação de mercado dominante de 75,34% em 2024, evidenciando a forte preferência dos consumidores pelas tradicionais variedades de citrinos, frutas tropicais e frutas de caroço, influenciadas por diversos contextos culturais. A elevada produção de frutas da região apoia ainda mais este mercado. Por exemplo, a produção de frutas de África atingiu 137,15 milhões de toneladas métricas em 2023, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura[3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Culturas e produtos pecuários", www.fao.org . Por outro lado, o segmento de sucos de vegetais, embora menor, está a registar um crescimento rápido com um CAGR de 5,91% até 2030. Este crescimento é impulsionado principalmente por consumidores conscientes da saúde que procuram bebidas com nutrição funcional e menor teor de açúcar. Os mercados urbanos, influenciados pelas tendências de bem-estar, atribuem um valor premium a certos sucos de vegetais. Variedades como as misturas de cenoura, beterraba e vegetais verdes atingem prémios de preço significativos. A investigação do Í�Ի徱���� de Sucos da Tetra Pak identifica a nutrição vegetal como uma tendência de crescimento fundamental, com empresas como a Kagome a liderar inovações em sucos de vegetais utilizando soluções avançadas de embalagem assética.

As formulações híbridas que combinam ingredientes de frutas e vegetais estão a emergir como uma opção estratégica. Oferecem perfis de sabor familiares ao incorporar benefícios funcionais, apelando aos consumidores conscientes da saúde. Esta segmentação reflete uma mudança dietética mais ampla na região. À medida que aumenta a consciencialização para a prevenção de doenças crónicas, as dietas tradicionais à base de frutas incorporam gradualmente a nutrição à base de vegetais. Além disso, a disponibilidade sazonal de sucos de frutas e vegetais cria ciclos de procura complementares. Isto permite aos fabricantes otimizar as capacidades de produção e simplificar a aquisição de matérias-primas, gerindo eficazmente diversas cadeias de abastecimento agrícolas.

Por Tipos de Produto: A Premiumização do Suco Puro Acelera o Crescimento

Em 2024, os produtos de suco 100% representam uma participação de mercado líder de 54,28% e demonstram o crescimento mais elevado com um CAGR de 6,15% (2025-2030). Isto reflete uma forte inclinação dos consumidores para sucos premium não diluídos em detrimento das alternativas de néctar e bebidas de suco. Esta posição de liderança destaca a eficácia das estratégias de premiumização que posicionam o suco puro como uma alternativa mais saudável às bebidas artificialmente enriquecidas. Os produtos de néctar, com 25-99% de teor de suco, atraem consumidores sensíveis ao preço ao proporcionar nutrição de frutas a preços mais acessíveis. Por outro lado, as bebidas de suco contendo menos de 25% de suco enfrentam obstáculos devido às políticas de tributação sobre o açúcar e à crescente consciencialização para a saúde. Os desenvolvimentos regulatórios favorecem cada vez mais os produtos de suco 100%, uma vez que os impostos sobre consumos especiais aplicados a bebidas adoçadas criam desvantagens de custo para as bebidas diluídas com açúcares adicionados.

Nos estados do Golfo e nos mercados urbanos africanos, o aumento do rendimento disponível está a encorajar os consumidores a pagar um prémio pelo suco 100%, facilitando uma transição das opções com menor teor de suco. Os avanços na produção, incluindo tecnologias de processamento modernas que preservam o valor nutricional e prolongam o prazo de validade sem aditivos, estão a impulsionar o crescimento das margens na categoria de suco puro. As oportunidades de marca própria no segmento de suco 100% permanecem subaproveitadas em comparação com outras categorias de bebidas, apresentando às cadeias de retalho uma oportunidade de se diferenciarem e alcançarem margens mais elevadas através de formulações exclusivas e embalagens inovadoras.

Por Natureza: O Segmento ������â�Ծ����� Captura o Momentum de Crescimento Premium

Os produtos de suco convencional detêm uma participação de mercado dominante de 84,92% em 2024. Os hábitos de consumo de longa data e a forte familiaridade com as marcas de suco convencional construíram uma confiança e lealdade significativas. Muitos consumidores continuam a escolher sucos convencionais devido ao seu sabor consistente, qualidade e reconhecimento de marca. Por outro lado, as alternativas orgânicas estão a registar um crescimento notável, com um CAGR de 7,22% (2025-2030), refletindo uma mudança nas preferências dos consumidores para a agricultura sustentável e a produção sem produtos químicos. O prémio orgânico apresenta oportunidades de margem lucrativas para os fabricantes com cadeias de abastecimento e instalações de processamento certificadas. A certificação orgânica halal emergiu como uma combinação convincente, respondendo tanto às necessidades de conformidade religiosa como às necessidades conscientes em termos de saúde dos consumidores muçulmanos na região. No entanto, os quadros regulatórios para a certificação orgânica variam amplamente nos mercados MEA, colocando desafios aos fabricantes que visam a distribuição regional e oferecendo vantagens competitivas àqueles que sabem gerir os diversos requisitos de certificação.

A construção de uma cadeia de abastecimento para o abastecimento de frutas orgânicas requer o estabelecimento de parcerias de longo prazo com produtores certificados e o investimento em sistemas de rastreabilidade para garantir a transparência desde a quinta até ao produto acabado. Os retalhistas aproveitam o apelo do posicionamento orgânico ao oferecer posicionamentos premium e apoio de marketing para produtos orgânicos, utilizando-os para diferenciar as suas ofertas de bebidas e atrair segmentos de clientes abastados. As alterações climáticas afetam a agricultura orgânica ao perturbar os padrões de cultivo tradicionais, mas também aumentam a consciencialização dos consumidores para a sustentabilidade, favorecendo frequentemente os métodos de produção orgânica.

Por Tipo de Embalagem: A Inovação Sustentável Reformula as Preferências de Formato

As embalagens Tetra Pak detêm uma participação de mercado de 39,60% em 2024, capitalizando no seu foco na sustentabilidade e nas características de prazo de validade alargado para se destacarem em climas desafiantes. As garrafas PET, impulsionadas pela conveniência para o consumidor e pela melhoria das infraestruturas de reciclagem urbana, registam o crescimento mais rápido com um CAGR de 6,27% (2025-2030). As garrafas de vidro servem os mercados premium, mas enfrentam desafios logísticos como o peso e a quebra, particularmente em áreas remotas. As latas de alumínio estão a ganhar popularidade para o consumo em dose individual e em movimento, enquanto as embalagens flexíveis e outros formatos respondem a necessidades específicas como os serviços de alimentação e as vendas institucionais.

A introdução pela Tetra Pak do formato Tetra Prisma Aseptic 300 Edge, que reduz a pegada de carbono em até 76% e inclui fechos fixos para reduzir o lixo, destaca o foco do setor em inovações ecológicas que também satisfazem as exigências de conveniência dos consumidores. Os avanços nas barreiras à base de papel, aumentando o teor de cartão de 70% para 80% e alcançando 90% de conteúdo renovável com polímeros de origem vegetal, representam progressos significativos na tecnologia de embalagem sustentável. O setor de embalagens alinha-se cada vez mais com os princípios da economia circular, com os fabricantes a investir em infraestruturas de reciclagem e educação dos consumidores para melhorar a recuperação e o reprocessamento de materiais no fim de vida.

Por Canal de Distribuição: A Transformação Digital Acelera a Evolução do Retalho

Os supermercados e hipermercados detêm uma participação de 44,58% do mercado de distribuição de sucos em 2024, aproveitando as suas vantagens de escala e a infraestrutura avançada de cadeia de frio. Isto estabelece-os como os principais centros de distribuição de produtos de suco em áreas urbanas e suburbanas. As lojas de retalho online estão a registar o crescimento mais rápido, com um CAGR de 7,12% (2025-2030), impulsionado pela rápida adoção digital e pela crescente preferência pela conveniência, tendências que ganharam força durante as recentes perturbações globais. As lojas de conveniência e mercearias desempenham um papel fundamental ao proporcionar acesso na última milha em regiões urbanas densamente povoadas e ao satisfazer as compras por impulso. Além disso, outros canais, como os serviços de alimentação e as vendas institucionais, focam-se em segmentos de mercado específicos com formatos de produto e preços personalizados.

A transformação digital no retalho de sucos está a criar oportunidades para o envolvimento direto dos consumidores, serviços de subscrição e recomendações de produtos personalizadas com base no histórico de compras e nas preferências dietéticas. No entanto, a logística de cadeia de frio para as vendas de sucos online requer infraestruturas especializadas e sistemas de entrega eficientes, favorecendo as plataformas de comércio eletrónico estabelecidas com redes de fulfillment refrigeradas. O comércio móvel e o marketing nas redes sociais são particularmente eficazes para alcançar as demografias mais jovens, que estão mais inclinadas a adquirir produtos de suco premium através de canais digitais. Embora as parcerias de retalho tradicionais continuem a ser essenciais para a penetração no mercado, os fabricantes investem cada vez mais em estratégias omnicanal que integram pontos de contacto online e offline para uma cobertura de mercado abrangente.

Análise Geográfica

A Arábia Saudita detém uma participação líder de 24,82% do mercado regional em 2024, impulsionada pelos esforços governamentais para reforçar a segurança alimentar e impulsionar a produção local. Estas iniciativas alinham-se com os objetivos da Visão 2030 destinados à diversificação económica. Além disso, as políticas de impostos sobre consumos especiais em bebidas adoçadas criam um ambiente favorável para os produtos de suco 100%, contribuindo simultaneamente para as receitas governamentais destinadas ao desenvolvimento de infraestruturas. A Autoridade Saudita de Alimentos e Medicamentos implementou também controlos de importação mais rigorosos e processos de registo obrigatório, garantindo a qualidade dos produtos e protegendo os fabricantes domésticos da concorrência de qualidade inferior.

A ������é������ é o mercado de crescimento mais rápido na região, com um CAGR projetado de 6,38% até 2030. Este crescimento é apoiado pela rápida urbanização, por uma classe média em crescimento e pelo aumento da consciencialização para a saúde entre os consumidores mais jovens. A grande população do país e a melhoria da infraestrutura de retalho oferecem oportunidades de crescimento a longo prazo significativas. No entanto, os fabricantes internacionais enfrentam desafios como problemas de distribuição em áreas remotas e flutuações cambiais. Apesar dos desafios agrícolas relacionados com o clima, o Egito está a reforçar a sua posição como centro de produção regional através da expansão da capacidade de processamento de citrinos.

Os Emirados Árabes Unidos aproveitam o seu papel estratégico como centro comercial e logístico para os mercados MEA mais amplos, ao mesmo tempo que avançam na produção alimentar doméstica através de iniciativas como o Food Tech Valley. Esta iniciativa atraiu investimentos significativos e parcerias com empresas globais, incluindo a PepsiCo e o Programa Alimentar Mundial. Marrocos, a Turquia e a África do Sul contribuem com participações de mercado notáveis devido aos seus setores agrícolas estabelecidos e capacidades de processamento. No entanto, cada um enfrenta desafios específicos, como a escassez de água, a instabilidade política e a volatilidade económica, que influenciam as suas perspetivas de crescimento a longo prazo. O segmento "Resto do Oriente ��é�徱�� e África" inclui uma variedade de mercados em diferentes estágios de desenvolvimento, com ambientes regulatórios e preferências de consumidores distintos. Esta diversidade exige estratégias localizadas para alcançar uma entrada bem-sucedida no mercado e um crescimento sustentável.

Panorama Competitivo

O mercado de sucos do Oriente ��é�徱�� e África exibe uma concentração moderada com players multinacionais estabelecidos que alavancam estratégias de integração vertical a par de campeões regionais que capitalizam no conhecimento do mercado local e nas vantagens da certificação halal. A adoção de tecnologia avançada tornou-se um diferenciador fundamental neste mercado, com as empresas a formar cada vez mais parcerias digitais estratégicas para modernizar as suas operações. Por exemplo, em março de 2025, a Tetra Pak assinou um acordo de 3 anos com a Al Rabie para modernizar as instalações de produção na Arábia Saudita. Esta parceria destaca a ênfase do setor nas inovações de processamento para melhorar a eficiência operacional e a qualidade dos produtos.

Estão a emergir oportunidades de crescimento em áreas como formulações de sucos funcionais, posicionamento de produtos orgânicos e soluções de embalagem sustentável. Estas tendências alinham-se com as preferências dos consumidores em evolução e permitem às empresas alcançar preços premium. Além disso, empresas disruptoras como a Milaf Cola, apoiada pelo Fundo de Investimento Público da Arábia Saudita, estão a ganhar momentum. Ao aproveitar os sentimentos nacionalistas e incorporar ingredientes indígenas, estas marcas competem com os players internacionais em segmentos de mercado específicos. Os quadros de conformidade regulatória, particularmente os relacionados com a certificação halal e a normalização GSO, atuam como barreiras protetoras para os players estabelecidos. Estes quadros não só reforçam o seu posicionamento competitivo como também criam barreiras de entrada significativas para os novos players que não possuem as certificações necessárias e a experiência no mercado local.

Os principais players do mercado incluem a Almarai Company, a Al Rabie Saudi Foods Co., The Coca-Cola Company, a Del Monte Foods, Inc. e a PepsiCo Inc. Estas empresas estão a capturar uma participação significativa do mercado ao lançar produtos inovadores focados nos benefícios nutricionais, como o elevado teor de fibras e os concentrados de frutas e vegetais 100% puros. Estão a responder ativamente às mudanças nas preferências dos consumidores, introduzindo consistentemente novos produtos, garantindo que permanecem competitivas e relevantes no dinâmico ambiente de mercado.

Líderes do Setor de Sucos de Frutas e Vegetais do Oriente ��é�徱�� e África

Del Monte Foods, Inc

Almarai Company

Al Rabie Saudi Foods Co. Ltd.

The Coca-Cola Company

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Rubicon Arabia introduziu uma nova linha de sucos 100% naturais para crianças nos Emirados Árabes Unidos. Conhecida como a gama "Rubicon Kids", estes sucos apresentam misturas de rotulagem limpa e ricas em nutrientes, concebidas para agradar ao paladar das crianças e garantir a confiança dos pais.

- Fevereiro de 2025: A Almarai Co Ltd introduziu uma linha premium de sucos de frutas orgânicos confecionados com tâmaras e romãs de origem local, alinhando-se com os objetivos ambientais da Visão 2030. Além disso, a empresa investiu USD 50 milhões em tecnologia de embalagem sustentável, reduzindo a utilização de plástico em 60%.

- Janeiro de 2025: A Sahara for Fruit Processing lançou uma nova instalação no Egito, com uma capacidade anual de 150.000 toneladas. A instalação tem como objetivo produzir concentrados de suco de citrinos, servindo tanto os mercados domésticos como as exportações para o Norte de África e o Oriente ��é�徱��.

- Dezembro de 2024: A iPRO, líder em hidratação saudável, lançou a sua Nova Bebida de Suco Saudável nas lojas Spinneys nos Emirados Árabes Unidos. Mantendo o compromisso de oferecer bebidas naturais, a iPRO introduziu três sabores refrescantes – Torção de Laranja e Manga, Mistura de Frutos Vermelhos e Explosão Tropical – concebidos para revitalizar os lares dos Emirados Árabes Unidos.

Âmbito do Relatório do Mercado de Sucos de Frutas e Vegetais do Oriente ��é�徱�� e África

Este mercado abrange todos os sucos sem gás obtidos de frutas e/ou vegetais por processos mecânicos, reconstituídos, incluindo frequentemente polpa ou puré de vegetais/frutas.

O mercado de sucos de frutas e vegetais do Oriente ��é�徱�� e África é segmentado por categoria, tipo, canal de distribuição e geografia. Por categoria, o mercado é segmentado em sucos de frutas e sucos de vegetais. Por tipo, o mercado é segmentado em néctar, bebidas de suco ainda e suco 100%. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, lojas de conveniência, lojas de retalho online e outros canais de distribuição. O mercado é estudado para diferentes países da região para proporcionar uma perspetiva mais ampla, como a Arábia Saudita, a África do Sul e o Resto do Oriente ��é�徱�� e África. O relatório contém receitas de topo e análise de participação de mercado dos principais players, destacando a estratégia mais adotada pelas empresas no mercado. O relatório oferece tamanho de mercado e previsões em valor (milhões de USD) para os segmentos acima mencionados.

| Suco de Frutas |

| Suco de Vegetais |

| Suco 100% |

| Néctar (25-99% de Suco) |

| Bebidas de Suco (Abaixo de 25% de Suco) |

| Convencional |

| ������â�Ծ����� |

| Embalagens Tetra Pak |

| Garrafas PET |

| Garrafas de Vidro |

| Latas |

| Embalagens Flexíveis e Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| Emirados Árabes Unidos |

| África do Sul |

| Arábia Saudita |

| ����������� |

| Egito |

| Marrocos |

| Turquia |

| Resto do Oriente ��é�徱�� e África |

| Por Categoria | Suco de Frutas |

| Suco de Vegetais | |

| Por Tipos de Produto | Suco 100% |

| Néctar (25-99% de Suco) | |

| Bebidas de Suco (Abaixo de 25% de Suco) | |

| Por Natureza | Convencional |

| ������â�Ծ����� | |

| Por Tipo de Embalagem | Embalagens Tetra Pak |

| Garrafas PET | |

| Garrafas de Vidro | |

| Latas | |

| Embalagens Flexíveis e Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente ��é�徱�� e África |

Principais Questões Respondidas no Relatório

Qual o tipo de produto com crescimento mais rápido?

O suco 100% lidera com um CAGR de 6,15% até 2030, impulsionado pela procura de rotulagem limpa e pelas políticas favoráveis de tributação sobre o açúcar.

Qual é o principal canal de distribuição?

Os supermercados e hipermercados detêm a maior participação com 44,58%, embora o retalho online registe o crescimento mais elevado a um CAGR de 7,12%.

Qual o país que oferece o crescimento mais rápido?

A ������é������ avança a um CAGR de 6,38% devido à urbanização e a uma classe média em expansão.

Como é que os impostos sobre o açúcar influenciam as dinâmicas de categoria?

Os impostos sobre consumos especiais do CCG elevam os preços do néctar, acelerando a migração dos consumidores para o suco 100% que contém açúcar natural de frutas.

Página atualizada pela última vez em: