Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas do México

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

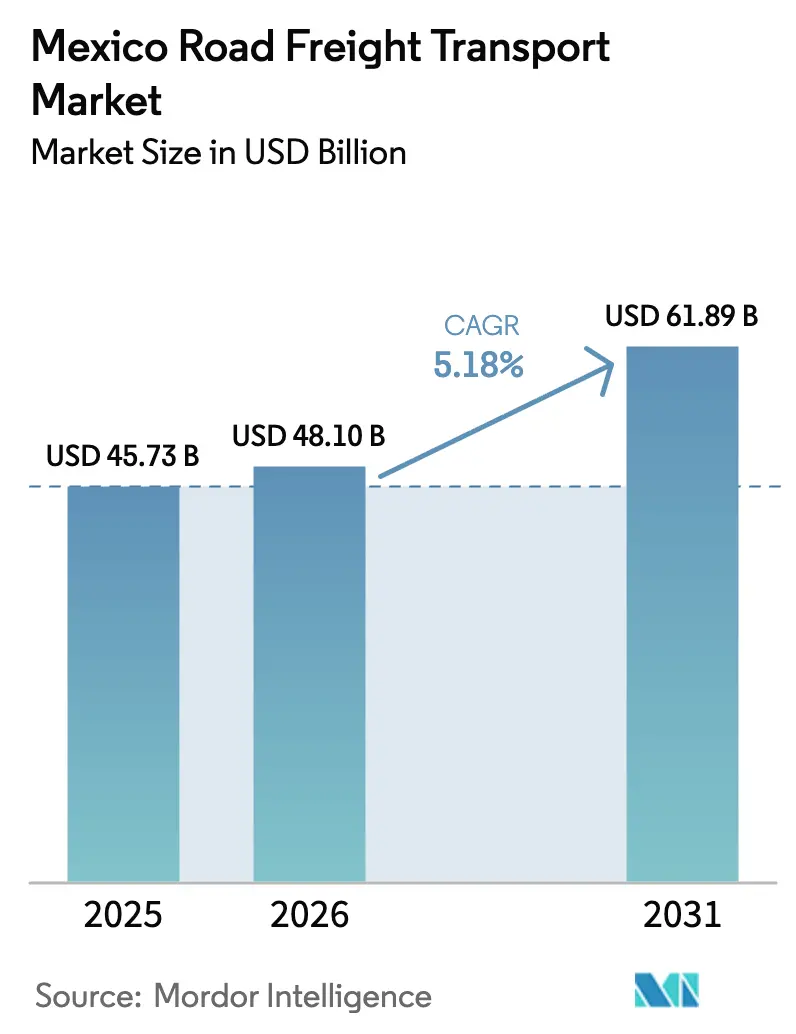

| Tamanho do mercado no ano base (2025) | 45.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

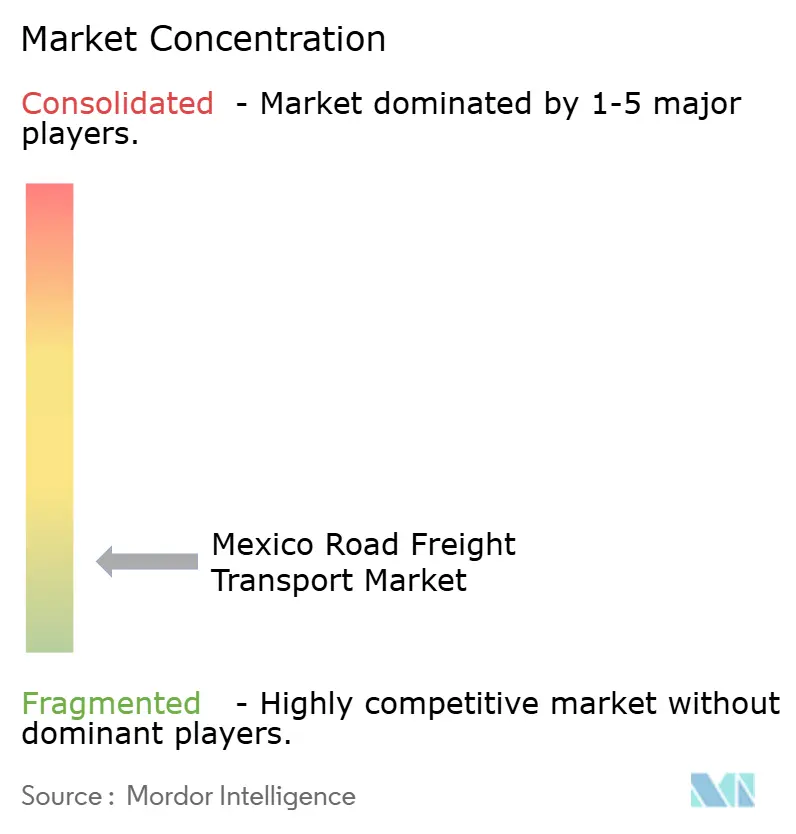

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas do México por ���ϲ�����

O tamanho do mercado de transporte rodoviário de cargas do México em 2026 é estimado em USD 48,1 bilhões, crescendo a partir do valor de 2025 de USD 45,73 bilhões, com projeções para 2031 indicando USD 61,89 bilhões, crescendo a um CAGR de 5,18% entre 2026 e 2031. O comércio transfronteiriço de caminhões com os Estados Unidos subiu 9,5% em relação ao ano anterior, atingindo USD 77,3 bilhões em março de 2025, confirmando o papel estratégico do México no transporte de cargas na América do Norte. A manufatura gera a maior parcela da demanda de saída, pois os exportadores automotivos e de eletrônicos exigem transporte rodoviário rápido e confiável para cumprir os cronogramas just-in-time. Simultaneamente, o investimento em centros logísticos orientados para LTL está remodelando os padrões de distribuição doméstica, enquanto as regulamentações de segurança e emissões estão acelerando a modernização da frota. Essas tendências fortalecem coletivamente o poder de precificação das transportadoras tecnologicamente avançadas, mesmo que a escassez de motoristas e o roubo de cargas corroam as margens dos operadores tradicionais.

Principais Conclusões do Relatório

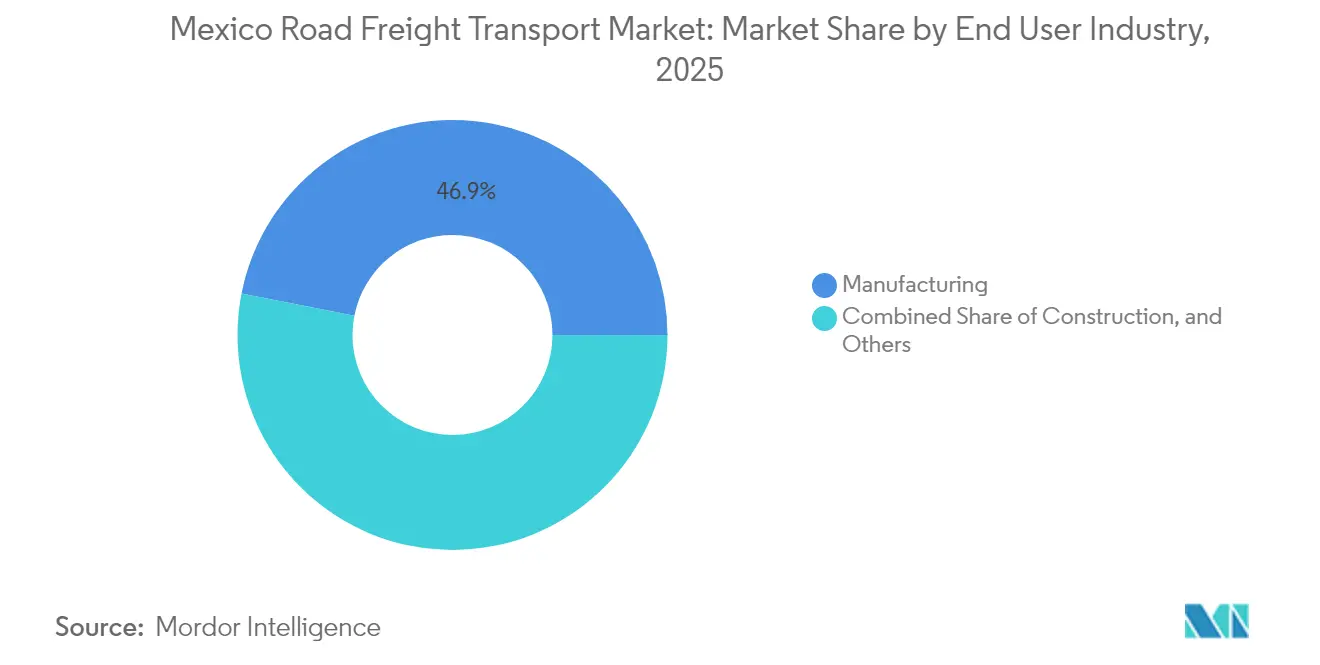

- Por setor de usuário final, a manufatura detinha 46,90% da participação no mercado de transporte rodoviário de cargas do México em 2025; o comércio atacadista e varejista tem previsão de expansão a um CAGR de 5,88% entre 2026 e 2031.

- Por destino, os movimentos domésticos representaram 62,10% do tamanho do mercado de transporte rodoviário de cargas do México em 2025, enquanto o frete internacional avança a um CAGR de 5,95% entre 2026 e 2031.

- Por especificação de carga, o Caminhão Completo (FTL) capturou 81,00% da participação de receita em 2025; o Caminhão Parcial (LTL) tem projeção de crescimento a um CAGR de 5,68% entre 2026 e 2031.

- Por conteinerização, as remessas não conteinerizadas representaram 84,00% do tamanho do mercado de transporte rodoviário de cargas do México em 2025, enquanto o frete conteinerizado registra o CAGR mais rápido de 5,22% entre 2026 e 2031.

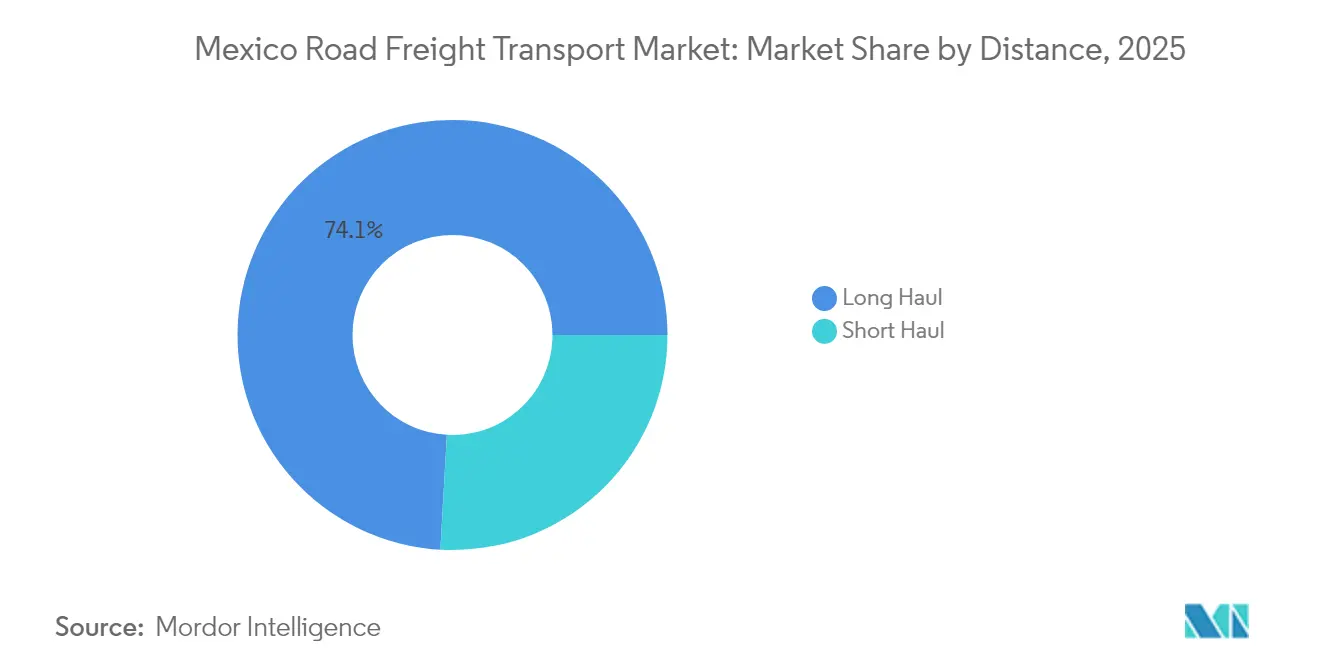

- Por distância, os serviços de longa distância lideraram com uma participação de 74,10% em 2025 e estão progredindo a um CAGR de 5,32% entre 2026 e 2031.

- Por configuração de mercadorias, as mercadorias sólidas compreenderam 61,20% da participação no mercado de transporte rodoviário de cargas do México em 2025; as mercadorias fluidas estão crescendo a um CAGR de 5,31% entre 2026 e 2031.

- Por controle de temperatura, o frete sem controle de temperatura dominou com 94,10% de participação em 2025, enquanto as cargas com controle de temperatura estão se expandindo a um CAGR de 5,57% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do IED impulsionado pela relocalização próxima | +1.8% | Estados da fronteira norte, corredores centrais | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico e demanda por LTL | +1.2% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Expansão federal da infraestrutura rodoviária | +0.9% | Rede rodoviária nacional | Longo prazo (≥ 4 anos) |

| Corredor automatizado Laredo–Monterrey | +0.7% | Região da fronteira Texas–México | Médio prazo (2 a 4 anos) |

| Carta Porte digital e alfândega sem papel | +0.5% | Principais corredores comerciais | Curto prazo (≤ 2 anos) |

| Crescimento das exportações farmacêuticas em cadeia de frio | +0.4% | Polos de manufatura farmacêutica | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento do IED Impulsionado pela Relocalização Próxima

Os fabricantes estrangeiros estão redirecionando as cadeias de suprimentos da Ásia para o México, desbloqueando uma demanda sustentada de frete ao longo de parques industriais adjacentes à fronteira. Empresas francesas comprometeram USD 3 bilhões em novas plantas em 2024, e as exportações de origem chinesa para o México atingiram USD 90,23 bilhões, alta de 10,8% em relação ao ano anterior. Quase 90% dos 3,77 milhões de veículos produzidos no México em 2023 foram destinados aos Estados Unidos, Canadá e Alemanha, concentrando remessas de alto valor em cruzamentos como Laredo, que processou USD 30,5 bilhões em comércio em março de 2025. Os gargalos nesses pontos de passagem estão direcionando investimentos para faixas dedicadas a caminhões e nós intermodais. A maior densidade transfronteiriça permite que as transportadoras com frotas preparadas para alfândega cobrem tarifas premium, enquanto a escassez de capacidade incentiva a renovação de frotas a longo prazo. O resultado cumulativo é um ciclo virtuoso de investimento focado em corredores que reforça a primazia do transporte rodoviário de cargas no nexo manufatureiro México-EUA[1] "Dados do BTS Revelam Tendência de Longo Prazo Emergindo no Transporte Rodoviário de Cargas da América do Norte," Agência de Estatísticas de Transporte, bts.gov.

Expansão do Comércio Eletrônico e Demanda por LTL

A penetração do varejo online está remodelando os perfis de remessa, passando de cargas FTL em paletes para rotas LTL ricas em encomendas. O MercadoLibre destinou USD 2,5 bilhões para melhorias em centros de distribuição, enquanto Temu e Shein juntos capturaram 40% dos gastos com comércio eletrônico transfronteiriço em 2024. Consequentemente, os volumes de LTL estão crescendo a um CAGR de 5,86%, superando o crescimento geral do mercado. Os centros de consolidação urbana na Cidade do México, Guadalajara e Monterrey são agora fundamentais para o design dos serviços, levando as transportadoras a implantar caminhões menores e com segurança aprimorada, capazes de rotatividade rápida. Os comerciantes atacadistas e varejistas espelham essa mudança ao apertar os ciclos de estoque, o que amplifica a necessidade de despacho frequente e orientado por tecnologia. As transportadoras que combinam redes densas de coleta e entrega com ferramentas de visibilidade digital estão monetizando a lacuna de serviço criada pela grande base de operadores FTL tradicionais do México[2]"Mais do que Apenas Tecnologia é Necessário para que Empresas de Logística Prosperem," Mexico Business News, mexicobusiness.news .

Expansão Federal da Infraestrutura Rodoviária

A alocação governamental de MXN 35 bilhões (USD 2,06 bilhões) para rodovias e MXN 157 bilhões (USD 9,24 bilhões) para ferrovias em 2025 marca o maior impulso de infraestrutura relacionado ao frete em décadas. Projetos como o Corredor Interoceânico de Salina Cruz a Coatzacoalcos adicionam alternativas viáveis ao Canal do Panamá, roteando cargas asiáticas por portos do Pacífico antes da distribuição rodoviária para o interior. As melhorias nas rodovias favorecem as travessias de fronteira ao ampliar faixas, adicionar estações de pesagem em movimento e integrar o gerenciamento de tráfego em tempo real. As transportadoras economizam de 2 a 3% do valor da remessa anteriormente perdido em taxas de atraso, melhorando a utilização dos ativos. A longo prazo, essas melhorias reduzem as barreiras de entrada para transportadoras de temperatura controlada e de materiais perigosos que anteriormente evitavam corredores congestionados, ampliando o escopo dos serviços no mercado de transporte rodoviário de cargas do México.

Corredor de Frete Automatizado Laredo-Monterrey

Processando quase 3 milhões de caminhões de entrada por ano, a rota Laredo–Monterrey agora depende de sistemas de transporte inteligentes que reduzem os tempos de espera na fronteira para 90 minutos para cargas em conformidade. Faixas dedicadas a caminhões, sensores de pesagem em movimento e análises de tráfego baseadas em inteligência artificial reduzem coletivamente os tempos de trânsito em até 20%. Os operadores de frota relatam economias de combustível de 25% devido à menor ociosidade, enquanto os embarcadores ganham confiabilidade de cronograma crítica para as linhas de montagem just-in-time. O corredor serve como modelo para replicação em Tijuana–San Diego e El Paso–Ciudad Juárez, expandindo o dividendo de eficiência ao longo da espinha dorsal do comércio norte-americano.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roubo de cargas e riscos de segurança | −1.1% | Rodovias centrais, âmbito nacional | Curto prazo (≤ 2 anos) |

| Escassez de motoristas e alta rotatividade | −0.8% | Estados de fronteira, centros urbanos | Médio prazo (2 a 4 anos) |

| Lacuna tecnológica das transportadoras de pequeno e médio porte | −0.5% | Rotas rurais em âmbito nacional | Médio prazo (2 a 4 anos) |

| Restrições de água e energia nos estados do norte | −0.3% | Estados de fronteira manufatureiros | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Roubo de Cargas e Riscos de Segurança

Os casos de roubo reportados atingiram 15.937 entre janeiro e novembro de 2024, alta de 9% em relação ao ano anterior, com 83% envolvendo violência contra motoristas. Os corredores de alto risco obrigam as transportadoras a equipar balizas GPS, empregar escoltas e usar reboques reforçados, acrescentando de 8 a 12% aos custos operacionais. Os prêmios de seguro também sobem, e as solicitações de proposta dos embarcadores exigem cada vez mais dados de localização em tempo real. Embora o plano de segurança Balam tenha moderado o crescimento de incidentes nos últimos meses, o planejamento de rotas e os toques de recolher para direção noturna ainda limitam a utilização dos ativos, restringindo a expansão geral do mercado[3]FreightWaves, "As 5 Principais Histórias do Comércio EUA-México em 2024," freightwaves.com.

Escassez de Motoristas e Alta Rotatividade

Um déficit de 70.000 motoristas habilitados em 2024 elevou os salários médios em 108%, corroendo as margens de lucro das transportadoras. A rotatividade supera 80% ao ano em muitas frotas, impulsionada pelo medo de segurança, burocracia regulatória e a atração de empregos no setor de tecnologia. Treinar um recruta habilitado com Carteira de Habilitação Comercial custa entre USD 3.000 e USD 5.000, sobrecarregando os orçamentos das pequenas e médias empresas. Alguns operadores testam comboios e pilotos autônomos, mas a implantação comercial ainda está a vários anos de distância, mantendo a escassez de mão de obra como uma restrição aguda de médio prazo[4]"O Mercado Automotivo Mexicano de 2023 (Volumes e Tendências)," Global Fleet, globalfleet.com.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Ancora os Volumes de Frete

A manufatura representou 46,90% da participação no mercado de transporte rodoviário de cargas do México em 2025, refletindo os fluxos de saída dominantes de veículos, eletrônicos e maquinário. Somente as autopeças geraram USD 121,7 bilhões em vendas em 2023, interligando rotas de fornecedores em múltiplos níveis em 10 estados. Essa rede densa gera fretes FTL previsíveis e de alta margem que sustentam a utilização estável de reboques.

O segmento de comércio atacadista e varejista tem previsão de avançar a um CAGR de 5,88% entre 2026 e 2031, impulsionado pelo atendimento de pedidos do comércio eletrônico e pelos ciclos de reabastecimento omnicanal. Os modelos de estoque de rotatividade rápida multiplicam as oportunidades de retorno, permitindo que as transportadoras reduzam as taxas de quilômetros rodados sem carga. Juntas, essas dinâmicas ampliam a base de receita além do setor automotivo, aumentando a resiliência do mercado de transporte rodoviário de cargas do México.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Destino: Escala Doméstica Encontra Impulso Internacional

As rotas domésticas retiveram 62,10% do tamanho do mercado de transporte rodoviário de cargas do México em 2025, graças às consideráveis cadeias de suprimentos internas ligadas a 128 milhões de consumidores. A saída agrícola das planícies centrais encontra insumos industriais fluindo para o norte e bens de consumo seguindo para o sul, criando fluxos equilibrados de equipamentos. Os gastos federais em vias de contorno ao redor da Cidade do México aliviam o congestionamento urbano, melhorando o desempenho no prazo.

O frete internacional, embora menor, está avançando a um CAGR de 5,95% entre 2026 e 2031, à medida que a harmonização do USMCA reduz o atrito alfandegário. A integração da Carta Porte Digital agora sincroniza os manifestos com os registros ACE dos EUA, reduzindo os tempos de espera e atraindo mais embarcadores para os modais transfronteiriços baseados em rodovias. A interdependência resultante fortalece a competitividade de longo prazo do mercado de transporte rodoviário de cargas do México.

Por Especificação de Carga: FTL Domina, LTL Escala

Os serviços de Caminhão Completo capturaram 81,00% de participação em 2025, sustentados por contratos automotivos e de eletrônicos de alto volume que exigem capacidade dedicada. As faixas de pré-liberação alfandegária na fronteira favorecem o FTL ao incentivar a integridade de lacre completo.

O Caminhão Parcial, expandindo-se a um CAGR de 5,68% (2026-2031), aproveita os centros de consolidação e a correspondência de cargas baseada em inteligência artificial. O serviço transfronteiriço da C.H. Robinson em 2025 ilustra o potencial de redução de custos de 40% para os embarcadores quando o roteamento dinâmico combina redes de coleta dos EUA e do México. À medida que as cargas ricas em encomendas proliferam, o peso estratégico do LTL no mercado de transporte rodoviário de cargas do México continua a crescer.

Por ��DzԳٱԱ��������çã��: Não Conteinerizado Lidera, mas Contêineres Ganham Terreno

O frete não conteinerizado comandou 84,00% de participação em 2025, cobrindo commodities a granel e suportes para automóveis que se adequam a reboques plataforma e especializados. A flexibilidade no carregamento de equipamentos de grande porte mantém esse formato dominante nos corredores domésticos.

As remessas conteinerizadas, no entanto, registram um CAGR ágil de 5,22% (2026-2031), à medida que portos do lado do Pacífico como Manzanillo adicionam rotações diretas de Xangai com trânsitos de 24 dias. As caixas lacradas agilizam as inspeções alfandegárias, reduzindo o tempo de espera e alinhando-se bem com os corredores rodoviários automatizados que favorecem as operações de troca de reboque.

Por �پ�����â�Գ�����: Longa �پ�����â�Գ����� Impulsiona a Receita, Curta �پ�����â�Գ����� Alimenta a Densidade

As rotas de longa distância detinham 74,10% de participação em 2025 e crescerão a um CAGR de 5,32% entre 2026 e 2031, refletindo o trecho norte-sul entre os polos manufatureiros e os mercados finais. Os sistemas de tráfego inteligente na artéria Laredo–Monterrey reduzem o tempo de trânsito em 20%, melhorando a rotatividade dos reboques e a produtividade dos motoristas.

Os segmentos de curta distância atendem ao atendimento urbano e às rotas de fábrica para armazém. O planejamento de rotas mais inteligente usando feeds de tráfego em tempo real está reduzindo os quilômetros rodados sem carga, enquanto o agendamento de docas habilitado por 5G suaviza o congestionamento no pátio. Juntos, ambos os segmentos de distância contribuem para um perfil de crescimento equilibrado para o mercado de transporte rodoviário de cargas do México.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Configuração de Mercadorias: Mercadorias Sólidas no Centro, Nicho de Fluidos em Ascensão

As mercadorias sólidas representaram 61,20% do volume de 2025, abrangendo componentes automotivos, eletrônicos de consumo e materiais de construção. Os equipamentos padrão de furgão seco e os relacionamentos estabelecidos com embarcadores mantêm essa categoria estável e econômica.

As mercadorias fluidas, expandindo-se a um CAGR de 5,31% (2026-2031), compreendem combustíveis, produtos químicos e líquidos alimentares a granel que requerem tanques isolados ou de aço inoxidável. As regras de emissões NOM-044 incentivam motores mais novos, aumentando o investimento de capital, mas também proporcionando eficiências de combustível que compensam os custos operacionais. A conformidade especializada favorece as frotas maiores, consolidando a participação neste nicho em crescimento.

Por Controle de Temperatura: Temperatura Ambiente Prevalece, Prêmios da Cadeia de Frio se Expandem

O frete sem controle de temperatura dominou com 94,10% de participação em 2025, reforçando a dependência do mercado em relação a mercadorias em temperatura ambiente e modelos operacionais simples. As tarifas competitivas e a abundante capacidade das transportadoras mantêm esse segmento essencial para a logística de mercado de massa.

As cargas com controle de temperatura, crescendo a um CAGR de 5,57% (2026-2031), aproveitam o aumento das exportações farmacêuticas e o comércio eletrônico de alimentos frescos. As sondas de IoT agora registram cada variação de grau, permitindo intervenções proativas e reduzindo as reclamações por deterioração. Os rendimentos premium do segmento fortalecem a diversificação de receitas no mercado de transporte rodoviário de cargas do México.

Análise Geográfica

Os estados da fronteira norte geram a maior parte do volume de frete do México devido aos densos polos automotivos e de eletrônicos que abastecem as plantas de montagem dos EUA. Somente Laredo processa quase 3 milhões de caminhões de entrada anualmente, representando USD 30,5 bilhões em valor comercial em março de 2025. A automação recente reduziu os tempos típicos de travessia para 90 minutos, solidificando a dominância do corredor.

As regiões centrais atuam como um relé entre a agricultura e a manufatura, aproveitando as melhorias de vias de contorno do Plano Rodoviário de MXN 35 bilhões (USD 2,06 bilhões) para contornar o congestionamento da Cidade do México. A melhoria da conectividade leste-oeste por meio do Corredor Interoceânico deve redistribuir as cargas de origem do Pacífico em direção a Veracruz para a distribuição rodoviária no interior, criando novas combinações de rotas.

Os territórios do sul permanecem principalmente orientados para a exportação de perecíveis e insumos energéticos, mas a infraestrutura ligada ao turismo está indiretamente impulsionando a capacidade de furgão seco ao aumentar os fluxos de entrada de bens de consumo. Coletivamente, essas nuances geográficas reforçam as dinâmicas diversificadas de rotas que sustentam a resiliência do mercado de transporte rodoviário de cargas do México.

Cenário Competitivo

O setor é fragmentado, mas a consolidação está se acelerando. A Traxión absorveu a Solistica da FEMSA por USD 208 milhões, enquanto a UPS pagou mais de USD 1 bilhão pela Estafeta para expandir o alcance de última milha. Entrantes com foco digital como a Cargado combinam quadros de cargas com seguro integrado, atraindo 300 empresas de transporte em meses após o lançamento.

As transportadoras com frotas prontas para telemetria exploram os ventos regulatórios contrários, como a Carta Porte digital e a NOM-044, para ganhar contratos sensíveis à conformidade. Enquanto isso, os operadores focados em segurança aproveitam caixas blindadas e redes de escolta para cobrar prêmios em corredores de alto risco. Os cinco principais players agora controlam aproximadamente 45 a 50% da receita do setor formal, mas milhares de micro-frotas persistem em rotas regionais, sustentando a dispersão de preços e as lacunas de serviço.

Os temas de investimento favorecem a cadeia de frio habilitada por 5G, a consolidação baseada em inteligência artificial para LTL e os pátios de troca de reboque transfronteiriços. Essas prioridades se alinham com as duplas demandas dos embarcadores por visibilidade e certeza de custos, definindo a agenda competitiva para o mercado de transporte rodoviário de cargas do México até 2030.

Líderes do Setor de Transporte Rodoviário de Cargas do México

Fletes Mexico

Traxion

Schneider National, Inc.

FedEx

Transportes Castores

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A C.H. Robinson lançou uma plataforma de consolidação LTL EUA-México prometendo até 40% de economia de custos para os embarcadores.

- Setembro de 2025: A Echo Global Logistics investiu USD 10 milhões para expandir as operações mexicanas e a infraestrutura tecnológica transfronteiriça.

- Março de 2025: O DHL Group concluiu uma expansão de USD 120 milhões de seu hub em Querétaro, adicionando câmaras frias de grau farmacêutico e triagem automatizada.

- Março de 2024: A A.P. Moller-Maersk inaugurou uma grande e moderna instalação transfronteiriça em Tijuana (Parque Industrial Pacífico), México, com foco no comércio transfronteiriço.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas do México

Agricultura, Pesca e Silvicultura, ��DzԲ��ٰ���çã��, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor de Usuário Final. �ٴdz�é���پ�����, Internacional são cobertos como segmentos por Destino. Caminhão Completo (FTL), Caminhão Parcial (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por ��DzԳٱԱ��������çã��. Longa �پ�����â�Գ�����, Curta �پ�����â�Գ����� são cobertos como segmentos por �پ�����â�Գ�����. Mercadorias Fluidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| ��DzԲ��ٰ���çã�� |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| �ٴdz�é���پ����� |

| Internacional |

| Caminhão Completo (FTL) |

| Caminhão Parcial (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa �پ�����â�Գ����� |

| Curta �پ�����â�Գ����� |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| com Controle de Temperatura |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| ��DzԲ��ٰ���çã�� | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificação de Carga | Caminhão Completo (FTL) |

| Caminhão Parcial (LTL) | |

| ��DzԳٱԱ��������çã�� | Conteinerizado |

| Não Conteinerizado | |

| �پ�����â�Գ����� | Longa �پ�����â�Գ����� |

| Curta �پ�����â�Գ����� | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| com Controle de Temperatura |

�ٱ�ھ��Ծ�çã�� de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor AFF em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, extração de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Nesse contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produtos (produção, bens agrícolas) para distribuidores e consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- ��DzԲ��ٰ���çã�� - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de construção em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção ao manter o estoque de matérias-primas e equipamentos, suprimentos de entrega urgente e ao fornecer outros serviços de valor agregado para o gerenciamento eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Caminhão Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão tanto em contêiner (Carga Completa em Contêiner, FCL) quanto sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities e grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial e logística e o ambiente regulatório.

- Mercadorias Fluidas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos e mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos alimentares a granel (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os Prestadores de Serviços Logísticos (PSLs), enquanto as quedas podem resultar em maior lucratividade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações de preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Caminhão Completo (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Caminhão Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão tanto em contêiner (Carga Completa em Contêiner, FCL) quanto sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor logístico, esses dados foram utilizados em conjunto com as tabelas de insumo-produto e tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- ���Դڱ���çã�� - As variações tanto na ���Դڱ���çã�� de Preços no Atacado (variação anual do índice de preços ao produtor) quanto na ���Դڱ���çã�� de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento tranquilo da cadeia de suprimentos, impactando diretamente os componentes de custo operacional logístico, como precificação de pneus, salários e benefícios de motoristas, preços de energia e combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem alfandegária, taxas de expedição, tarifas de courier, entre outros, impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis e parâmetros-chave estudados para melhor analisar as estimativas e previsões de tamanho de mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou utilizada como estratégia geral é denominada movimento estratégico-chave (MEK). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MEKs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Caminhão Parcial (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Caminhão Parcial (LTL). O transporte rodoviário de cargas LTL é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte geral e especializado de cargas menores que a carga completa de um caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) Carga Menor que Contêiner (LCL) ou Embarque Agrupado no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível e energia, ambiente inflacionário, entre outros. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país ou região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e o comentário sobre o cenário atual do mercado e as perspectivas para o período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de manufatura em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, entre outros. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (ton-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modal de transporte (toneladas e ton-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de extração em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados e processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de e para esses setores, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e arquivos confidenciais, a movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- ���Դڱ���çã�� de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (em relação ao ano anterior) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "���Դڱ���çã��". Como o Í�Ի徱���� de Preços no Atacado captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Cargas - Os preços do frete por modal de transporte (USD/ton-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (ton-km), a demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Transporte Rodoviário de Cargas - A tonelagem de frete (peso das mercadorias em toneladas) transportada por modal de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (ton-km) e precificação de frete (USD/ton-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países em análise (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou cavalos mecânicos com semirreboque) (iv) transporte de Caminhão Completo (FTL) ou Caminhão Parcial (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (transporte rodoviário de longa distância) (viii) transporte de bens de escritório ou domésticos usados (mudanças) (ix) outro transporte especializado de cargas (mercadorias perigosas, cargas superdimensionadas) e (x) remessas de entrega de primeira milha, milha intermediária e última milha terceirizadas realizadas por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições de última milha (iii) mercado de entrega de mantimentos (iv) transporte via rede rodoviária realizado e reportado por players de Courier, Expresso e Encomendas (CEE).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentada versus não pavimentada), distribuição da extensão rodoviária por classificação de rodovia (vias expressas versus rodovias versus outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que atua, principais economias de interesse, entre outros, reportados pela empresa em seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com especialistas do setor.

- Transporte Rodoviário de Cargas de Curta �پ�����â�Գ����� - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e picapes (iii) por meio de serviços conteinerizados e de carga seca a granel (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeira milha e última milha terceirizadas realizadas por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística e, consequentemente, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de pedidos de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e a distribuição dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), a distribuição do VAB nos principais setores manufatureiros e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), entre outros. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores de mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões e as perspectivas para o período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir e comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, entre outros, foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os players de usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, entre outros.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país realizado no território nacional de outro país. |

| Transbordo Direto | O transbordo direto é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O transbordo direto ocorre em um terminal de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'transbordo direto' explica o processo de recebimento de produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento e embarque e do país de descarregamento e desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente solicita as mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modais de transporte (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do processo de transporte de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância, pois leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas de elementos externos. Projetado para transportar cargas paletizadas, encaixotadas ou soltas, os furgões secos não têm controle de temperatura (ao contrário das unidades refrigeradas) e não podem transportar remessas superdimensionadas (ao contrário dos reboques plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão Plataforma | Um caminhão plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão plataforma é usado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão plataforma é comparável a um reboque plataforma. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carga Internacional Embarcada | Local de carregamento das mercadorias no país em análise (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Desembarcada | Local de descarregamento das mercadorias no país em análise (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga Fora de Padrão | A carga Fora de Padrão é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é grande demais. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, comprimento superior a 12,05 metros, largura superior a 2,33 metros ou altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Caminhão Parcial (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Caminhão Completo (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que percorre o caminho 'inverso' pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário de cargas para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Caminhão Completo ou Caminhão Parcial, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo com Cortina Lateral | Tautliner e cortina lateral são usados como nomes genéricos para caminhões e reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos e postes removíveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e que empilhadeiras sejam usadas ao longo de toda a lateral para carregamento e descarregamento fácil e eficiente. Quando fechadas para o transporte, tiras verticais de contenção de carga são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma e a cortina ao longo de ambos os lados. Guindastes em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou vibre com o vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Frete ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (PMS) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura