Tamanho e Participação do Mercado de E commerce do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

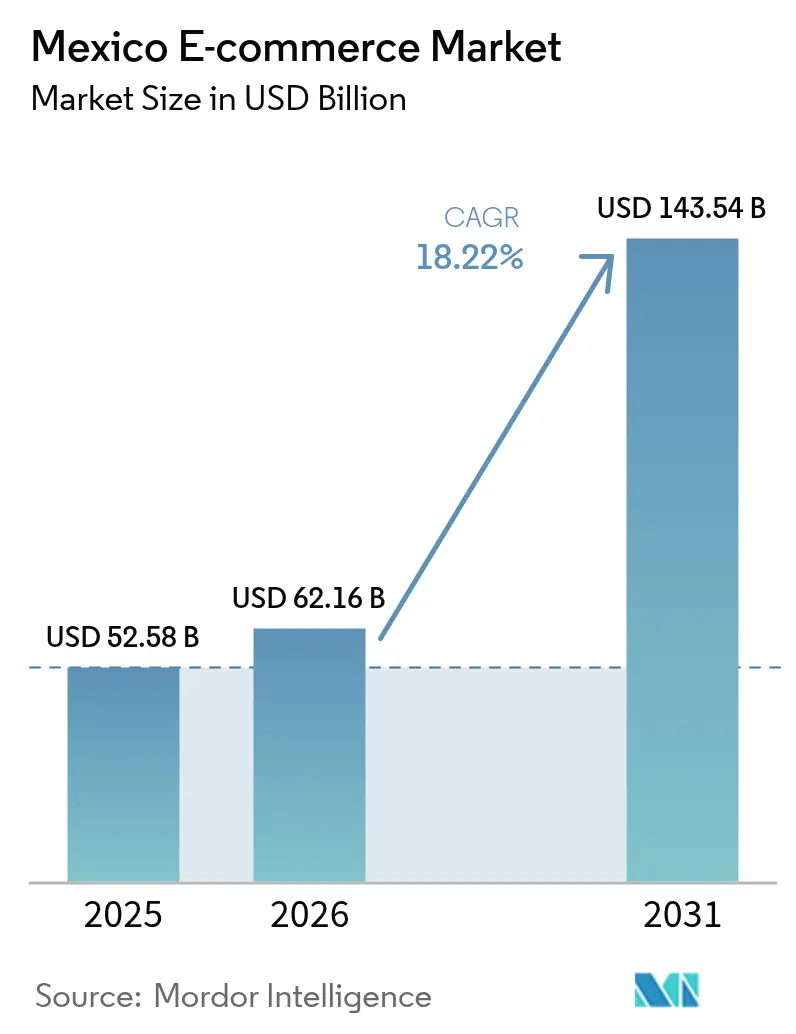

| Tamanho do mercado no ano base (2025) | 52.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.22% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E commerce do México por ���ϲ�����

O tamanho do mercado de e-commerce do México deverá crescer de USD 52,58 bilhões em 2025 para USD 62,16 bilhões em 2026 e está previsto para atingir USD 143,54 bilhões até 2031, a um CAGR de 18,22% no período 2026-2031. Os telefones celulares impulsionaram 78,5% de todas as compras on-line em 2024, enquanto o acesso à internet cobria 83,1% dos residentes com 6 anos ou mais, evidenciando uma sociedade digital que compra cada vez mais por meio de dispositivos portáteis.[1]INEGI, "ENDUTIH 2024 RR," inegi.org.mx As novas tarifas de courier de 19% sobre importações de países sem tratados comerciais remodelaram o campo competitivo, acrescentando custos de conformidade que afetam principalmente os vendedores chineses. Varejistas com maior capacidade financeira responderam com compromissos de capital: Walmart Mexico e Amazon reservaram cada um USD 6 bilhões para expansão de rede, armazenagem e cobertura de última milha. Os pagamentos continuaram evoluindo à medida que as carteiras digitais avançaram a um CAGR de 21,1%, refletindo o apetite dos consumidores por experiências de checkout sem atritos, mesmo com o dinheiro ainda dominando 88% das transações. Em paralelo, a COFECE divulgou que dois marketplaces controlavam mais de 85% da base de vendedores e 61% dos compradores, sinalizando um ambiente concentrado com crescente supervisão regulatória.

Principais Conclusões do Relatório

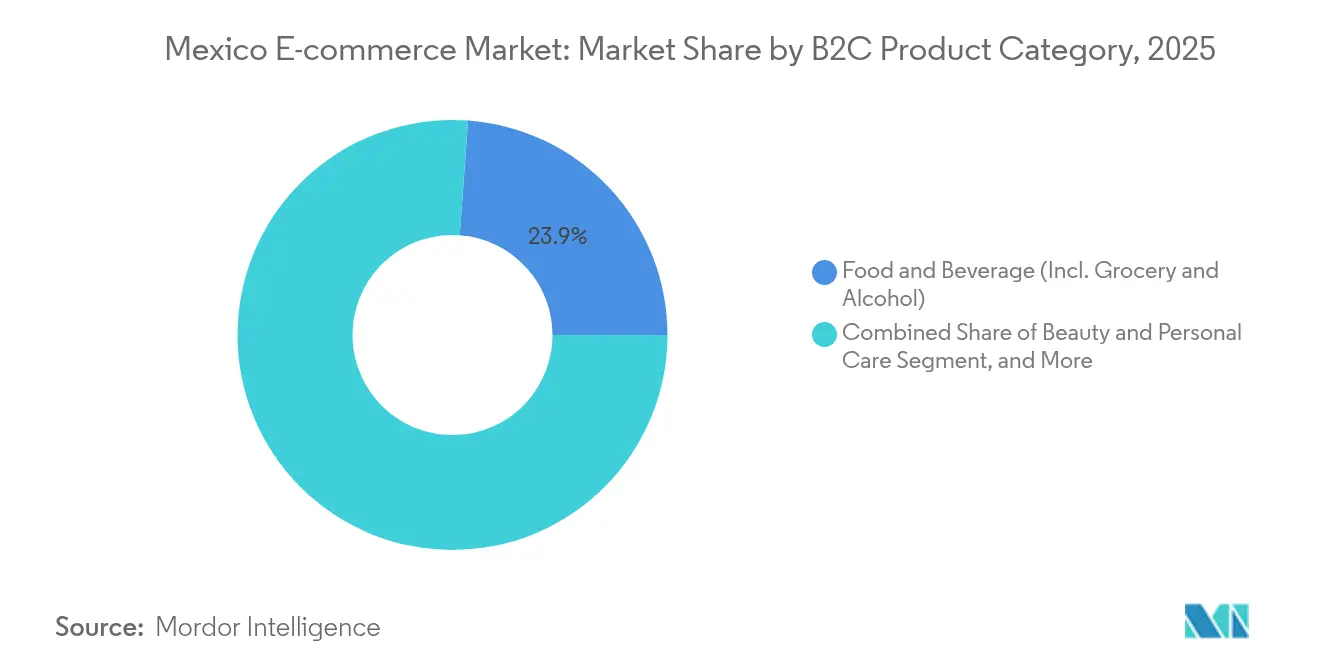

- Por categoria de produto, Alimentos e Bebidas lideraram com 23,85% de participação de receita em 2025, enquanto Eletrônicos de Consumo estão posicionados para crescer a um CAGR de 19,45% até 2031.

- Por método de pagamento, cartões de crédito e débito detinham 45,65% da participação do mercado de e-commerce do México em 2025, mas as carteiras digitais estão previstas para expandir a um CAGR de 20,65% no mesmo horizonte.

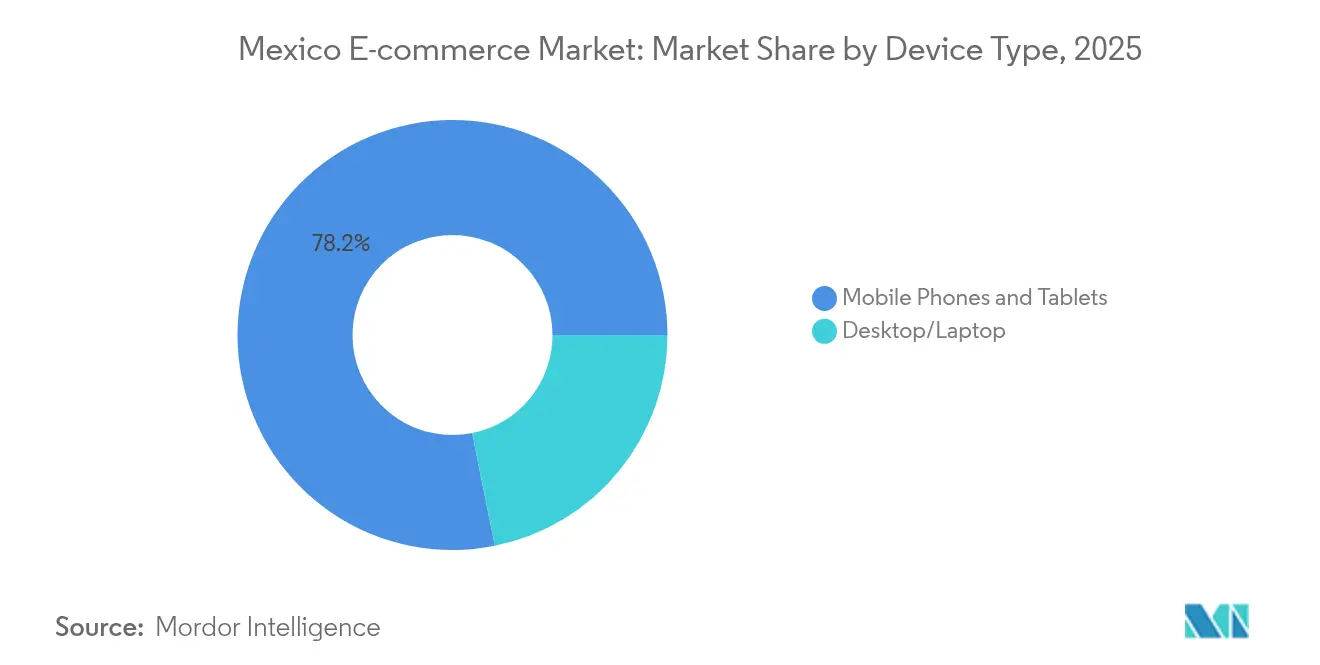

- Por tipo de dispositivo, os telefones celulares capturaram 78,15% da participação do mercado de e-commerce do México em 2025, avançando a um CAGR de 19,05% até 2031.

- Por e-commerce B2B, os bens de consumo por atacado representaram 40,75% do tamanho do mercado de e-commerce do México em 2025, enquanto os equipamentos de escritório e de TI estão projetados para crescer a um CAGR de 20,08% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E commerce do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones impulsionando o comércio móvel entre a Geração Z e os millennials | +4.2% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤ 2 anos) |

| Crescente adoção de carteiras digitais e cartões | +3.8% | Corredores urbanos em todo o país | ��é�徱�� prazo (2-4 anos) |

| Aceitação de plataformas de pagamento em tempo real entre PMEs | +2.9% | Centros comerciais | ��é�徱�� prazo (2-4 anos) |

| Expansão omnicanal para cidades de segundo e terceiro nível | +2.1% | Puebla, León, Tijuana | Longo prazo (≥ 4 anos) |

| Maior inclusão financeira | +3.4% | Áreas rurais e periurbanas | Longo prazo (≥ 4 anos) |

| Melhoria na alfabetização digital | +1.8% | Localidades rurais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente penetração de smartphones impulsionando o comércio móvel entre a Geração Z e os millennials

Os smartphones representaram 97,2% das conexões à internet e impulsionaram 78,5% das compras em 2024, conduzindo o mercado de e-commerce do México em direção a um modelo mobile-first. Entre 2018 e 2020, a Mercado Libre registrou um aumento de 352% nos pedidos de brinquedos realizados por dispositivos móveis, ilustrando como os segmentos jovens fizeram dos telefones seu canal de compras padrão. Lacunas de desempenho persistiram; Monterrey registrou velocidades 5G de 55,17 Mbps, enquanto a Cidade do México ficou para trás com 30 Mbps, moldando experiências de usuário divergentes no mercado de e-commerce do México. Os aplicativos de fintech ajudaram a converter a navegação em compras, evidenciado pelo número de usuários de produtos não bancários superando 70 milhões e com projeção de atingir 86 milhões até 2027. Os varejistas reagiram rapidamente: Liverpool informou que os usuários ativos do aplicativo móvel cresceram 36,6% em 2022 e a contribuição de vendas digitais aumentou 23,1% ano a ano, confirmando o valor estratégico do mobile.

Crescente adoção de carteiras digitais e cartões

As transações sem dinheiro estavam previstas para saltar 80% em 2025 e atingir 1,9 trilhão de operações anuais, acelerando a transição para o checkout eletrônico no mercado de e-commerce do México. A MercadoPago lançou funcionalidade de depósito e saque em dinheiro em 20.000 lojas para trazer usuários que preferem dinheiro ao circuito digital. O país abrigava mais de 770 startups de fintech em 2024, marcando uma expansão de 18,9% e levando novas experiências de carteira digital para o comércio do dia a dia.[2]J.P. Morgan Payments, "O Panorama de Pagamentos da América Latina está Evoluindo Rapidamente," jpmorgan.com As parcerias tornaram-se comuns; a Kueski se uniu ao BBVA para promover o compre-agora-pague-depois (BNPL) aos 70% de adultos sem cartões de crédito, ampliando diretamente o funil de clientes no mercado de e-commerce do México. Enquanto isso, a plataforma SPEI do banco central alcançou status mainstream, sendo utilizada por 6 de cada 10 cidadãos para movimentação de dinheiro em tempo real.

Aceitação de plataformas de pagamento em tempo real entre PMEs

As PMEs que adotaram pagamentos digitais cresceram de 500.000 em 2014 para 5 milhões até 2023, refletindo como ferramentas de liquidação imediata, como CoDi e SPEI, tornaram-se indispensáveis. A capacidade de QR sem taxas do CoDi reduziu custos e permitiu que comerciantes menores participassem do mercado de e-commerce do México sem grande investimento em infraestrutura. Os terminais agregadores se proliferaram em municípios de baixa renda, com o número de provedores crescendo de 21 para 52 em menos de uma década, sinalizando uma inclusão financeira mais profunda. O OXXO ilustrou os benefícios operacionais após implementar a pilha de dados SaaS da Prisma, reduzindo os custos de reconciliação em suas 22.000 lojas. Coletivamente, essas mudanças encurtaram os ciclos de conversão de caixa, aumentaram a velocidade do checkout e reduziram o abandono no mercado de e-commerce do México.

Expansão omnicanal para cidades de segundo e terceiro nível

Os varejistas estenderam as redes de atendimento além das principais metrópoles, implantando dark stores, armários de retirada e nós de distribuição simplificados em Puebla, León e Tijuana, atraindo novos segmentos para o mercado de e-commerce do México. O Walmart Mexico abriu 155 novas lojas em 2024, principalmente sob a bandeira Bodega Aurrera, que combina supermercado físico com pedidos via aplicativo para atender famílias orientadas ao valor. A aliança da Starlink com a Mercado Libre ofereceu kits de banda larga via satélite custando MX 8.300 (USD 484,43) e mensalidades de MX 1.100 (USD 64,20), tornando a conectividade de última milha viável em zonas remotas. A segunda loja da IKEA em Guadalajara reforçou a cobertura regional de armazéns, e um hub de e-commerce em Puebla próxima estava em construção para reduzir os prazos de entrega. Essas iniciativas redefiniram os mapas logísticos, permitiram sortimentos localizados e aprofundaram a fidelidade às marcas líderes do mercado de e-commerce do México.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Pagamento na Entrega (COD) Elevando os Custos de Devolução à Origem (RTO) | -2.8% | Nacional, concentrado em áreas rurais e de baixa renda | ��é�徱�� prazo (2-4 anos) |

| Altas Taxas de Roubo de Encomendas ao Longo das Rodovias Federais Elevando os Prêmios de Seguro | -1.9% | Corredores de rodovias federais, rotas logísticas interestaduais | Curto prazo (≤ 2 anos) |

| Investigações Antitruste da COFECE Criando Incerteza de Conformidade para Marketplaces | -1.5% | Nacional, afetando os principais operadores de marketplace | Curto prazo (≤ 2 anos) |

| Acesso Limitado à Banda Larga nas Áreas Rurais do México Limitando o Crescimento do Mercado | -1.2% | México rural, estados do sul e sudeste | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Dependência de pagamento na entrega elevando os custos de devolução à origem

Mesmo em 2024, 88% das vendas on-line ainda eram pagas em dinheiro, causando altas taxas de insucesso, logística reversa e taxas adicionais de manuseio no mercado de e-commerce do México. Metade dos adultos não tinham contas bancárias e 70% não tinham cartões de crédito, forçando os comerciantes a manter fluxos de trabalho de pagamento na entrega que aumentam o risco na última milha. As reclamações aumentaram quando encomendas de plataformas chinesas foram mal manuseadas por transportadoras terceirizadas, gerando custosas reivindicações de devolução à origem e atrito no mercado de e-commerce do México. O Walmart contra-atacou habilitando pagamentos em dinheiro na loja para cestas digitais em 1.000 unidades sob demanda e 1.400 pontos de retirada, migrando com sucesso alguns compradores para jornadas de compra híbridas. Soluções alternativas de fintech, como OXXO Pay ou quiosques de dinheiro do MercadoPago, proporcionaram alívio incremental, mas ainda aumentaram a complexidade operacional para os comerciantes.

Altas taxas de roubo de encomendas ao longo das rodovias federais estão elevando os prêmios de seguro

O roubo no varejo — principalmente caminhões sequestrados e encomendas furtadas — custa às empresas um estimado de MX 10-14 bilhões (USD 580-812 milhões) por ano, com picos de até 50% durante os períodos de pico. Eletrônicos e moda de marca foram os principais alvos, alimentando mercados de rua informais que desviavam receitas dos vendedores legítimos no mercado de e-commerce do México. As transportadoras aumentaram os prêmios, redirecionaram remessas e investiram em serviços de escolta, elevando os custos de atendimento e prolongando os prazos de entrega prometidos. Jalisco e Veracruz registraram incidentes desproporcionais, levando os comerciantes a implementar rastreamento de estoque baseado em IA e embalagens com evidência de violação. Embora esses sistemas tenham melhorado a rastreabilidade, impuseram novos desembolsos de capital que comprimiram as margens no mercado de e-commerce do México.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto B2C: Alimentos impulsionam a revolução do supermercado digital

Alimentos e Bebidas detiveram 23,85% do volume de negócios de 2025, consolidando a primazia do supermercado dentro do mercado de e-commerce do México, enquanto Eletrônicos de Consumo projetaram um CAGR de 19,45% de 2026-2031 com base na profundidade manufatureira. Com mais da metade dos domicílios preferindo itens de origem local, os supermercados on-line aceleraram a localização de estoque para reduzir desperdícios e aprimorar a percepção de frescor. A Rappi transformou-se em um super-app, melhorando a produtividade interna em 25% e os tempos de integração de restaurantes, o que manteve seu catálogo fluido e relevante. Beleza e Cuidados Pessoais desencadeou 77,9% dos pedidos de beleza on-line, enquanto artigos para o lar ficaram em segundo lugar com 45,8%, consolidando o mercado de e-commerce do México como canal primário para produtos de uso rotineiro.

Eletrônicos de Consumo aproveitaram as fábricas voltadas para exportação do México; a receita digital da Liverpool cresceu 20,9% quando aprofundou os sortimentos de eletrônicos, e The Home Depot Mexico comprometeu USD 1,3 bilhão para infraestrutura omnicanal que reforçará os produtos de alto valor. A Moda enfrentou tarifas de importação de 35% sobre vestuário acabado, forçando mudanças na cadeia de suprimentos e atenuando as perspectivas de crescimento. Comerciantes de Móveis e Decoração para o Lar, como a GAIA Design, obtiveram novos financiamentos para capitalizar o nearshoring, visando consumidores de nível médio-superior que buscam entrega rápida. No geral, a mudança de cestas e as estruturas tarifárias exigiram uma gestão ágil de categorias para qualquer operador que vise expandir sua participação no mercado de e-commerce do México.

Por Método de Pagamento: Carteiras digitais aceleram a inclusão financeira

Os cartões mantiveram 45,65% do domínio nos gastos on-line, mas as carteiras digitais avançaram com um CAGR de 20,65%, reescrevendo os scripts de checkout no mercado de e-commerce do México. O débito representou aproximadamente 60% das compras com cartão, enquanto o BNPL registrou crescimento anual de 32% à medida que a Kueski atingiu 20 milhões de empréstimos, dobrando sua carteira em 18 meses. A Amazon abraçou a tendência, incorporando o Kueski Pay para planos de parcelamento em até 12 pagamentos quinzenais que dispensam verificações de crédito tradicionais. Os vouchers em dinheiro resgatados no OXXO e no 7-Eleven preservaram uma ponte entre o off-line e o on-line para os não bancarizados, enquanto o SPEI consolidou-se nos pagamentos B2B.

O volume de pagamentos digitais foi projetado para crescer de USD 103,37 bilhões em 2023 para USD 167,85 bilhões até 2028, consolidando os trilhos eletrônicos como espinha dorsal de crescimento para o mercado de e-commerce do México. O acordo da Openpay com a Kueski forneceu aos comerciantes APIs mais amplas, e o MercadoPago integrou-se ao BBVA para pontuação de crédito em tempo real, suavizando os fluxos de autenticação. Coletivamente, essas mudanças sinalizaram uma dependência decrescente do dinheiro no médio prazo.

Por Tipo de Dispositivo: A dominância do mobile remodela a arquitetura do comércio

Os telefones celulares e tablets mantiveram 78,15% de participação de uso em 2025 e registraram o maior CAGR de 19,05%, tornando o design responsivo indispensável para qualquer participante do mercado de e-commerce do México. O desktop permaneceu relevante para contratos B2B de alto valor, mas o tráfego inevitavelmente se deslocou para telas portáteis em todos os horários. As disparidades de velocidade entre cidades pressionaram as CDNs; o 5G de 55,17 Mbps de Monterrey contrastou com os 30 Mbps da Cidade do México, influenciando as taxas de rejeição.

A reformulação centrada no mobile da Liverpool impulsionou os usuários ativos do aplicativo em 36,6% e elevou a conversão de vendas em 20,9%, mostrando que os refinamentos de interface do usuário se traduzem diretamente em alavancagem de receita. Os entregadores da economia gig ampliaram sua atuação de alimentos para entregas de encomendas do AliExpress e da Temu, incorporando ainda mais os smartphones como centros de comando para o trabalho sob demanda. A Kueski estreou uma ferramenta de escaneamento em loja com capacidade off-line que aceitava transferências móveis mesmo sem cobertura de dados, ajudando varejistas em bolsões de baixa conectividade a manter a continuidade dos pagamentos.

Por E commerce B2B: A transformação do atacado impulsiona a digitalização industrial

Os bens de consumo por atacado capturaram 40,75% do valor, ancorando a atividade B2B dentro do mercado de e-commerce do México, enquanto equipamentos de escritório e de TI superaram com uma previsão de CAGR de 20,08% até 2031. A proximidade com compradores dos EUA no âmbito do USMCA e os clusters de produção estabelecidos elevaram as aquisições transfronteiriças. A Supply-Chain Brain relatou que 40% do conteúdo exportado originava-se nos Estados Unidos, superando em muito os 4% da China, o que acelerou a adoção de plataformas por distribuidores norte-americanos que adquirem componentes mexicanos.

A Grainger ampliou catálogos em espanhol com 63.000 SKUs, enquanto um nó de distribuição ampliado em Monterrey encurtou os prazos de entrega para fábricas do norte. O financiamento Integra da Finkargo permitiu que importadores tivessem até 150 dias para pagar impostos e IVA, reduzindo em 80% a carga administrativa e atraindo comerciantes do mercado intermediário. Os corredores automotivos atraíram fabricantes chineses de autopeças Minth, Sanhua e FAWER, cada um erguendo novas plantas para atender a próxima Gigafactory da Tesla e o ecossistema mais amplo de fornecedores de primeiro nível. Essa onda de gastos industriais legitimou ainda mais os canais de aquisição digital, elevando o tamanho do mercado de e-commerce do México para B2B ao longo do período de perspectiva.

Análise Geográfica

Os estados industriais do norte produziram as maiores vendas on-line per capita, beneficiando-se de 83,8% de penetração de internet e forte cobertura 5G, enquanto os distritos rurais permaneceram em 62,3%, gerando uma topografia digital desigual no mercado de e-commerce do México. Monterrey, Tijuana e outros hubs de fronteira exploraram os fluxos de nearshoring e a logística superior para manter promessas de entrega no mesmo dia viáveis. O México central produziu o maior GMV absoluto, mas enfrentou velocidades de rede mais lentas de cerca de 30 Mbps que elevaram os tempos médios de carregamento para mais de 2,4 segundos, um obstáculo para categorias orientadas à conversão, como moda. O Bajío — Guadalajara, Querétaro, León — desenvolveu-se como espinha dorsal crítica para plataformas de nuvem, fintech e transporte, com a IKEA instalando sua segunda loja em Guadalajara e planejando um centro de e-commerce em Puebla para explorar entregas inter-regionais.

As cidades de segundo e terceiro nível tornaram-se campos de batalha para o crescimento omnicanal; as 155 novas lojas do Walmart em 2024 ampliaram a cobertura de clique e retire que canaliza consumidores rurais de dinheiro para o mercado de e-commerce do México. Os estados do sul e sudeste ficaram para trás em infraestrutura, mas iniciativas públicas e privadas começaram a estreitar a lacuna: os kits Starlink–Mercado Libre chegaram a aldeias remotas, e telecentros comunitários testaram quiosques de fintech para impulsionar a inclusão. Portos como Veracruz e Manzanillo formaram nós estratégicos, embora as altas taxas de roubo de carga exigissem redirecionamento e orçamentos extras de segurança, pressionando os modelos de custo para comerciantes dependentes de importações.

O investimento regional se concentrou em torno de megaparques logísticos: a Mercado Libre comprometeu USD 300 milhões em novos centros de distribuição em Hidalgo e Estado do México, adicionando 10.000 empregos e processando 400.000 encomendas diariamente. Os armazéns da Amazon no Nuevo León e em Jalisco complementam o campus de dados AWS de USD 5 bilhões em Querétaro, criando demanda transbordante para contratados de última milha. Essas apostas geográficas reforçaram coletivamente o mercado de e-commerce do México como o teatro logístico mais disputado da região.

Panorama Competitivo

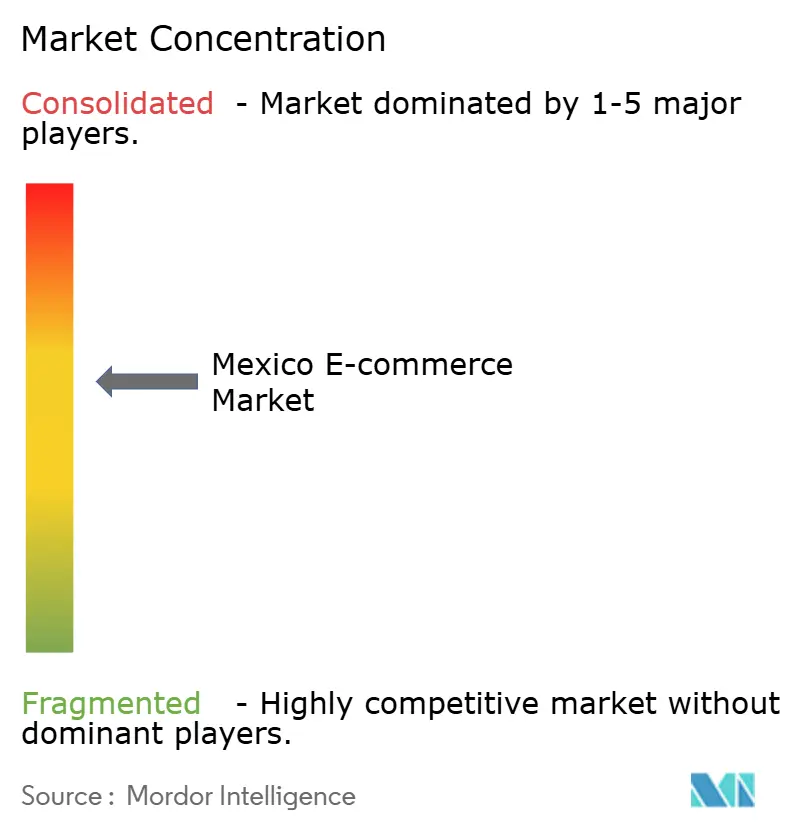

Dois ecossistemas de marketplace retiveram mais de 85% de cobertura de vendedores e 61% de penetração de compradores, sinalizando um mercado de e-commerce do México concentrado que os reguladores sinalizaram para ação corretiva.[4]Norton Rose Fulbright, "Falta de condições competitivas no marketplace," nortonrosefulbright.com A Mercado Libre aproveitou a fintech integrada por meio do MercadoPago para ancorar as carteiras dos clientes, enquanto a Amazon otimizou os benefícios Prime e as sinergias da AWS para fortalecer a retenção. Os entrantes chineses Temu e Shein conquistaram 40% de participação em categorias especializadas, muitas vezes oferecendo preços mais baixos que os locais, mas agora absorvendo ventos contrários tarifários de 19% que podem remodelar a vantagem de custo.

Os planos estratégicos gravitaram em torno de um atendimento mais rápido. A Mercado Libre atingiu 100 milhões de compradores anuais e um aumento de 28% no GMV do México, quadruplicando os nós de distribuição e automatizando a triagem. O Walmart Mexico adotou o Luminate, um conjunto analítico proprietário, concedendo aos fornecedores painéis de disponibilidade em prateleira que permitiram uma reposição mais inteligente. A Coppel reservou MX 14,2 bilhões (USD 690 milhões) para abrir 100 lojas e reformular sua espinha dorsal digital, refletindo a crescente competição no segmento intermediário.

Os reguladores propuseram remédios como acesso neutro à pesquisa patrocinada, diretrizes transparentes de algoritmo e APIs de logística abertas para promover um mercado de e-commerce do México mais equilibrado. Os participantes diversificaram suas linhas de receita em fintech, streaming e publicidade de terceiros, sinalizando que a diferenciação futura dependerá da profundidade do ecossistema em vez do GMV bruto. A batalha agora abrange a penetração rural, os verticais B2B e as parcerias de fabricação de marca, áreas ainda subatendidas apesar da escala dos títulos.

Líderes do Setor de E commerce do México

Amazon Mexico

Walmart de México y Centroamérica

Grupo Coppel

Costco de México

Mercado Libre Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mercado Libre registrou receita do 4º trimestre de 2024 de USD 6,1 bilhões (37% em relação ao ano anterior) e lucro líquido de USD 639 milhões; o valor bruto de mercadoria do México cresceu 28% em relação ao ano anterior, refletindo forte demanda transfronteiriça e doméstica.

- Janeiro de 2025: O México impôs tarifas de courier de 19% sobre importações de países sem tratados comerciais e 35% de impostos sobre vestuário acabado, apertando as margens para vendedores chineses e levando marcas norte-americanas a redirecionar estoques.

- Janeiro de 2025: O Walmart Mexico confirmou um programa de capex de USD 6 bilhões para 2025 para construir lojas e centros de cadeia de suprimentos, adicionando cerca de 5.500 empregos.

- Janeiro de 2025: A Coppel anunciou um plano de MX 14,2 bilhões (USD 690 milhões) para abrir 100 lojas e modernizar o atendimento de e-commerce.

Escopo do Relatório do Mercado de E commerce do México

O e-commerce é a compra e venda de produtos e serviços pela Internet. É realizado em computadores, celulares, tablets e outros dispositivos inteligentes. Existem principalmente dois tipos de e-commerce: business-to-consumer (B2C) e business-to-business (B2B).

O mercado de e-commerce mexicano é segmentado por e-commerce B2C (beleza e cuidados pessoais, eletrônicos de consumo, moda e vestuário, alimentos e bebidas, móveis e residências, e outros) e e-commerce B2B. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas (Incl. Supermercado e Bebidas Alcoólicas) |

| Móveis e Decoração para o Lar |

| Brinquedos, Bebês e Faça Você Mesmo |

| Livros, Música e Papelaria |

| Autopeças e Ferramentas Industriais |

| Mercados de Suprimentos Industriais |

| Equipamentos de Escritório e de TI |

| Bens de Consumo por Atacado |

| Telefones Celulares e Tablets |

| Desktop/Laptop |

| Cartões de Crédito e Débito |

| Carteiras Digitais (PayPal, Mercado Pago, Apple Pay) |

| Vouchers em Dinheiro (Oxxo, 7-Eleven) |

| Transferência Bancária (SPEI) |

| Compre Agora Pague Depois (Kueski Pay, Aplazo) |

| Por Categoria de Produto B2C | Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas (Incl. Supermercado e Bebidas Alcoólicas) | |

| Móveis e Decoração para o Lar | |

| Brinquedos, Bebês e Faça Você Mesmo | |

| Livros, Música e Papelaria | |

| Autopeças e Ferramentas Industriais | |

| Por E commerce B2B | Mercados de Suprimentos Industriais |

| Equipamentos de Escritório e de TI | |

| Bens de Consumo por Atacado | |

| Por Tipo de Dispositivo | Telefones Celulares e Tablets |

| Desktop/Laptop | |

| Por Método de Pagamento | Cartões de Crédito e Débito |

| Carteiras Digitais (PayPal, Mercado Pago, Apple Pay) | |

| Vouchers em Dinheiro (Oxxo, 7-Eleven) | |

| Transferência Bancária (SPEI) | |

| Compre Agora Pague Depois (Kueski Pay, Aplazo) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de e-commerce do México?

O mercado foi avaliado em USD 62,16 bilhões em 2026 e está previsto para crescer para USD 143,54 bilhões até 2031, após crescer 18,22% ao ano.

Qual categoria de produto lidera as vendas on-line no México?

Alimentos e Bebidas detiveram a maior participação com 23,85% da receita on-line em 2025, sustentada pela rápida adoção do supermercado digital.

Quão dominante é o comércio móvel no México?

Os dispositivos móveis impulsionaram 78,15% de todas as transações on-line em 2025, e sua participação está projetada para crescer ainda mais à medida que a cobertura 5G se expande.

Qual método de pagamento está crescendo mais rapidamente?

As carteiras digitais estão avançando a um CAGR de 20,65%, impulsionadas por parcerias de fintech e planos de BNPL que alcançam consumidores sem cartões de crédito.

Como as novas tarifas afetaram o panorama competitivo?

Dezenove por cento de impostos sobre courier e 35% de tarifas sobre vestuário aumentaram as pressões de custo sobre as plataformas chinesas, provocando mudanças no atendimento e escrutínio regulatório da dominância dos marketplaces.

Página atualizada pela última vez em: