Tamanho e Participação do Mercado de Adesão à Medicação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.72% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adesão à Medicação por ���ϲ�����

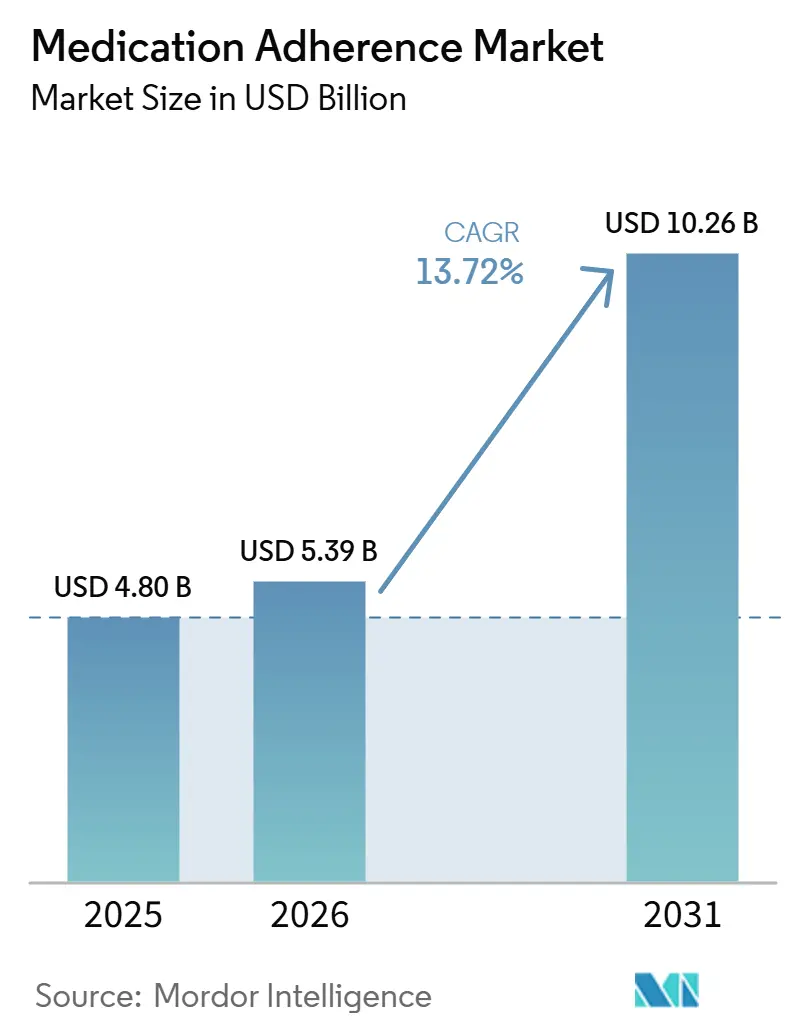

O tamanho do Mercado de Adesão à Medicação deve crescer de USD 4,80 bilhões em 2025 para USD 5,39 bilhões em 2026 e está previsto para atingir USD 10,26 bilhões até 2031, a um CAGR de 13,72% no período de 2026 a 2031.

A crescente prevalência de doenças crônicas, a rápida expansão das regulamentações de terapêuticas digitais e a pressão crescente para reduzir o custo anual de USD 125 bilhões decorrente da não adesão na Europa impulsionam a tendência de alta.[1]Fonte: Cooperação Europeia em Ciência e Tecnologia, "Soluções Tecnológicas para Melhorar a Adesão à Medicação," cost.eu As plataformas centradas em software lideram a adoção porque a difusão de smartphones e a análise por IA permitem que pagadores e prestadores compartilhem riscos e vinculem o reembolso aos resultados de adesão. Ao mesmo tempo, soluções de hardware, como inaladores inteligentes, ganham impulso como ferramentas de verificação objetiva, reforçando os contratos de cuidados baseados em valor. Os hospitais permanecem os principais clientes, mas os cuidados domiciliares ganham terreno com base em ensaios clínicos descentralizados e monitoramento remoto de pacientes. Geograficamente, a América do Norte detém a maior parcela da receita, enquanto a Á������-�ʲ���í�ھ����� registra a expansão mais rápida devido à ampla adoção de saúde móvel e ao investimento público em larga escala.

Principais Conclusões do Relatório

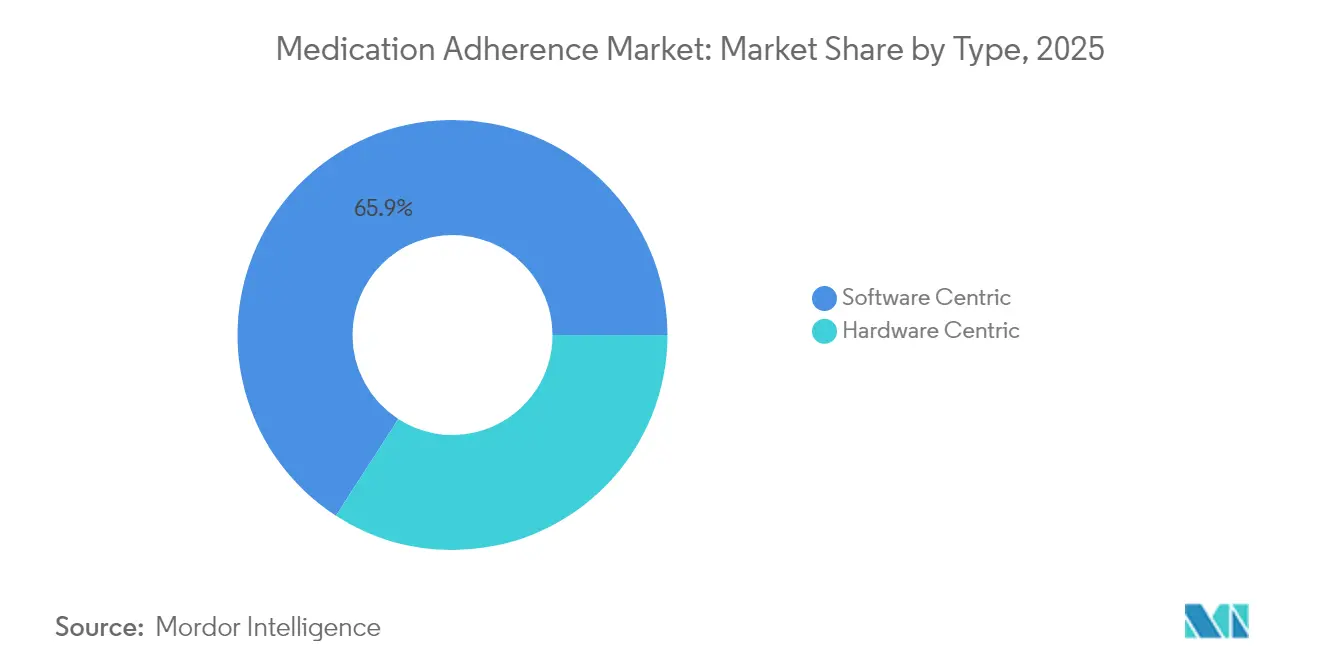

- Por tipo, o segmento centrado em software deteve 65,88% da participação do mercado de adesão à medicação em 2025; as soluções de hardware têm previsão de crescimento a um CAGR de 15,39% até 2031.

- Por classe de medicamento, o segmento cardiovascular liderou com 28,62% de participação na receita em 2025; os medicamentos oncológicos têm projeção de expansão a um CAGR de 15,72% até 2031.

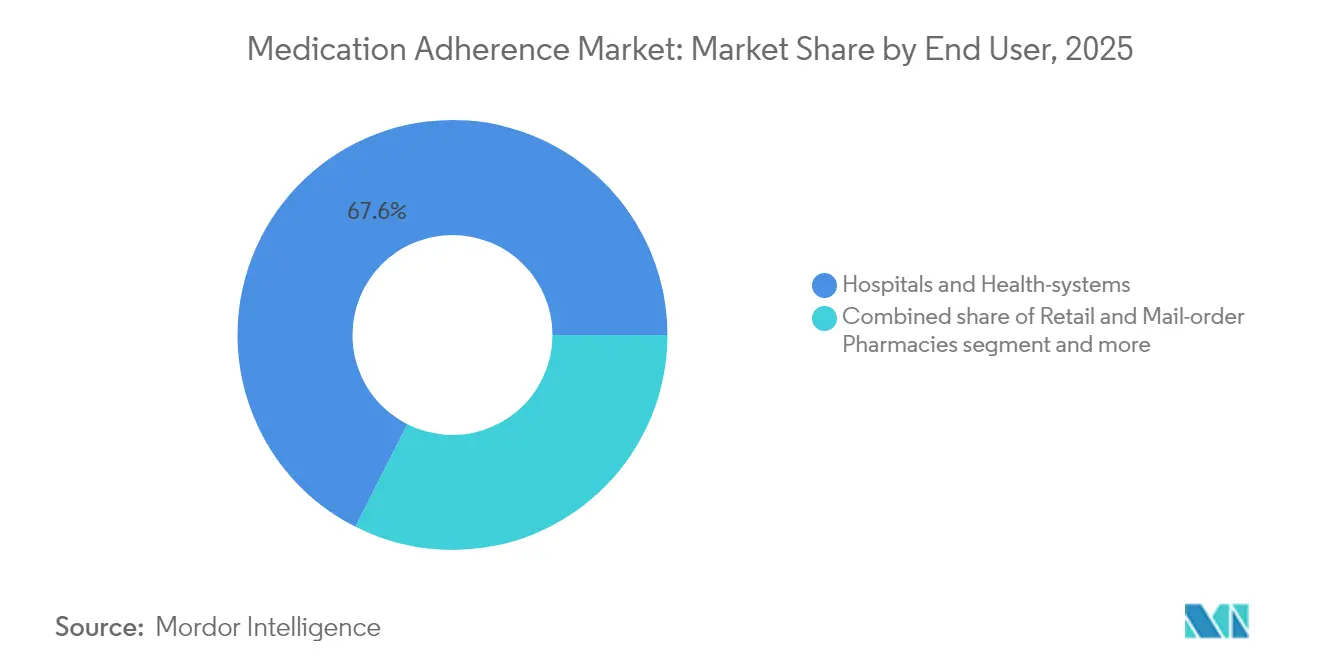

- Por usuário final, hospitais e sistemas de saúde comandaram 67,55% do tamanho do mercado de adesão à medicação em 2025, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 14,54% até 2031.

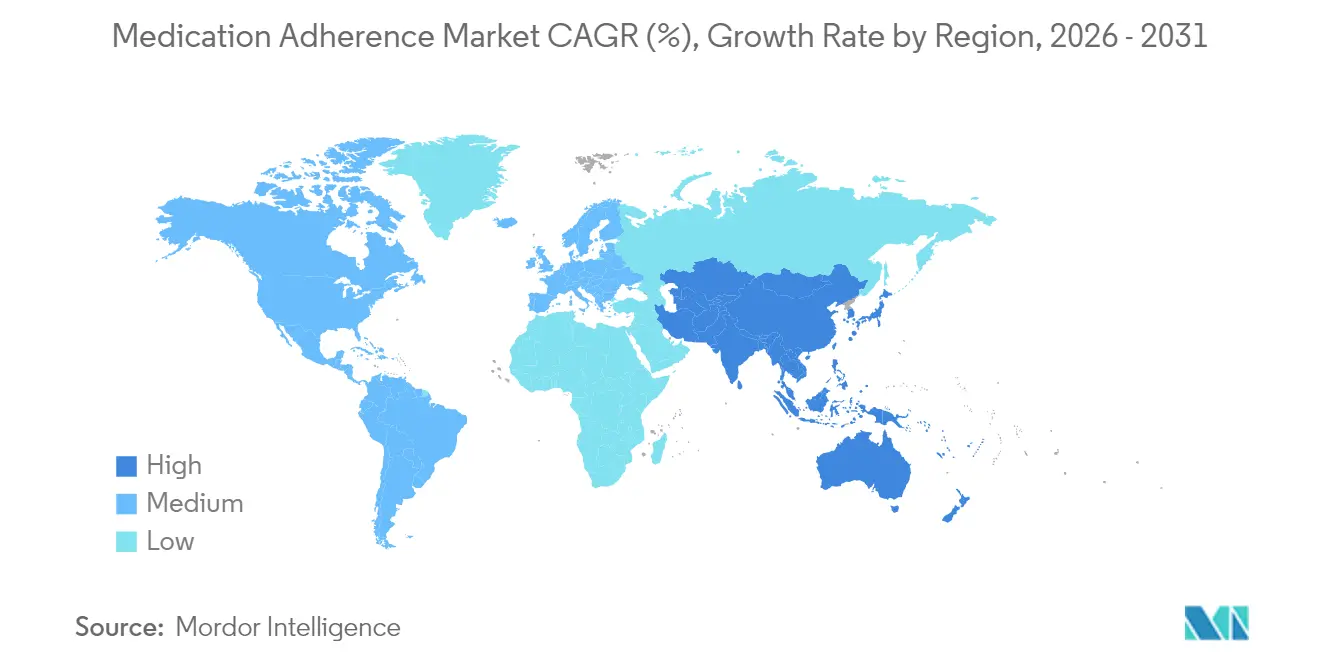

- Por geografia, a América do Norte respondeu por 38,12% do mercado de adesão à medicação em 2025; a Á������-�ʲ���í�ھ����� tem previsão de crescimento a um CAGR de 15,02% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesão à Medicação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de doenças crônicas e demografia do envelhecimento | +3.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incentivos de cuidados baseados em valor vinculando o reembolso aos resultados de adesão | +2.8% | América do Norte e UE como núcleo, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Rápida adoção pelo consumidor de saúde móvel e smartphones | +2.1% | Á������-�ʲ���í�ھ����� como núcleo, com expansão para o Oriente ��é�徱�� e África e América Latina | Curto prazo (≤ 2 anos) |

| Análise preditiva de adesão baseada em inteligência artificial, viabilizando contratos de compartilhamento de risco | +1.9% | América do Norte e UE, adoção inicial na Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2 a 4 anos) |

| Demanda de ensaios clínicos descentralizados para verificação remota de adesão | +1.4% | Global, com concentração nos principais polos farmacêuticos | Curto prazo (≤ 2 anos) |

| Programas de gestão de benefícios farmacêuticos patrocinados por empregadores incorporando garantias de adesão | +1.1% | Principalmente América do Norte, adoção limitada na UE | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Carga de doenças crônicas e demografia do envelhecimento

As lacunas globais de adesão se ampliam à medida que as populações envelhecem e a multimorbidade aumenta. Metade de todos os pacientes não segue os regimes prescritos, e essa proporção sobe para 60% entre adultos mais velhos que lidam com múltiplas condições. Cada melhoria de um ponto percentual pode economizar USD 2 a 7 bilhões por ano para os sistemas de saúde. As plataformas digitais integradas da China ilustram valor tangível, proporcionando reduções de glicose pós-prandial 3,4% maiores entre pacientes diabéticos altamente aderentes em comparação com o cuidado padrão. A mudança demográfica em direção ao reembolso baseado em resultados intensifica o foco na mensuração e intervenção de adesão.

Incentivos de cuidados baseados em valor vinculando o pagamento aos resultados de adesão

As regras de classificação por estrelas do Medicare Advantage nos Estados Unidos incorporam métricas de adesão diretamente no reembolso, pressionando os prestadores a adotar tecnologias de monitoramento que elevam as pontuações de qualidade. Análises mostram que pacientes que não atingem as métricas de adesão incorrem em custos 11 a 20% mais altos, dependendo do número de lacunas. Os resultados dos programas da Aetna revelam um salto de 49% nos membros que atingem as metas de HbA1c, juntamente com uma queda de 7% nas internações hospitalares após a substituição dos contratos de taxa por serviço por modelos baseados em valor. O Centro Duke-Margolis estima que a harmonização das reformas de medicamentos e distribuição poderia liberar USD 50 bilhões em economias anuais, ao mesmo tempo em que amplia o acesso.

Rápida adoção pelo consumidor de saúde móvel e smartphones

A penetração de smartphones supera 80% nos mercados prioritários, tornando os lembretes e a educação baseados em aplicativos facilmente acessíveis. Ensaios randomizados na China relatam que intervenções móveis aumentam a adesão à medicação para gota de forma mais eficaz do que o cuidado de rotina ao longo de 24 semanas. A personalização baseada em inteligência artificial aumenta o engajamento, mas adultos mais velhos ainda citam a usabilidade e o suporte familiar como fatores essenciais para o uso sustentado.

Análise preditiva de adesão baseada em inteligência artificial, viabilizando contratos de compartilhamento de risco

Modelos de aprendizado de máquina atingem 87,25% de precisão na previsão da adesão diária entre sobreviventes de câncer de mama, permitindo que empresas farmacêuticas garantam resultados em acordos com pagadores. O arcabouço da FDA de 2025 para credibilidade de inteligência artificial em submissões confirma a abertura do regulador a endpoints preditivos de adesão. Plataformas como a AllazoHealth combinam algoritmos com intervenções comportamentais para reduzir o abandono da terapia.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados de pacientes e segurança cibernética | -1.8% | Global, com maior impacto na UE devido ao RGPD | Curto prazo (≤ 2 anos) |

| Alto custo inicial de hardware conectado para prestadores e pagadores | -1.3% | Global, com impacto desproporcional em mercados emergentes | ��é�徱�� prazo (2 a 4 anos) |

| Viés algorítmico em plataformas de adesão baseadas em inteligência artificial, atraindo escrutínio regulatório | -1.1% | Principalmente América do Norte e UE, expandindo globalmente | ��é�徱�� prazo (2 a 4 anos) |

| Vias de reembolso limitadas para terapêuticas digitais além de diabetes e saúde mental | -0.9% | Global, com impacto variável conforme a maturidade do sistema de saúde | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações com privacidade de dados de pacientes e segurança cibernética

A aplicação do RGPD aumenta a complexidade de conformidade para fornecedores que operam na Europa, levando a maiores investimentos em criptografia, gestão de consentimento e trilhas de auditoria. O Comitê Consultivo de Saúde Digital da FDA ressalta as expectativas de segurança para dispositivos conectados, enquanto aquisições proeminentes como a da 23andMe desencadeiam debate público sobre a gestão de dados genéticos. Regras nacionais fragmentadas em toda a UE acrescentam custos e obstáculos adicionais à implementação.

Alto custo inicial de hardware conectado para prestadores e pagadores

Inaladores inteligentes, caixas de comprimidos eletrônicas e dispositivos vestíveis acarretam custos de capital que sobrecarregam os orçamentos, especialmente em regiões de menor renda. Metanálises destacam taxas médias de falha de dispositivos de 12%, que geram despesas de substituição e suporte. Para os fabricantes, a exposição tarifária eleva os custos de insumos, conforme ilustrado nos comentários de resultados da Omnicell, que sinalizou USD 40 milhões em encargos adicionais vinculados a importações de hardware. Assinaturas de dispositivo como serviço e contratos de compartilhamento de risco são mecanismos de financiamento emergentes, mas exigem capacidade de contratação madura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Aceleração do Hardware Impulsiona os Cuidados Conectados

As soluções centradas em hardware responderam por 34,12% da receita em 2025, mas estão crescendo a um CAGR de 15,39%, o mais rápido no mercado de adesão à medicação. Inaladores inteligentes, dispensadores automatizados e sensores ingeríveis geram registros definitivos de doses com carimbo de data e hora que sustentam o pagamento baseado em valor e a verificação em ensaios clínicos. O Hailie Smartinhaler, aprovado pela FDA para uso com múltiplas terapias da AstraZeneca, implantou mais de 170.000 sensores em todo o mundo e figura em mais de 95 estudos revisados por pares, demonstrando tração clínica.

O impulso do mercado reflete a necessidade de informações verificáveis sobre dosagem que os lembretes de software não conseguem fornecer isoladamente. Os dispensadores inteligentes de comprimidos de próxima geração agora integram 28 câmaras de dosagem seguras com conectividade celular, permitindo análises em tempo real e alertas para cuidadores. Engenheiros da Universidade do Sul da Califórnia estão testando dispositivos deglutíveis guiados por inteligência artificial que localizam comprimidos dentro do trato gastrointestinal e relatam padrões de trânsito. O avanço do hardware impulsiona o tamanho do mercado de adesão à medicação para dispositivos conectados em direção a uma expansão de dois dígitos até 2031, ao mesmo tempo em que força os fornecedores a aprimorar a durabilidade e a facilidade de uso.

Por Classe de Medicamento: A Urgência Oncológica Acelera a Inovação

Os medicamentos cardiovasculares representaram 28,62% da receita em 2025, a maior fatia do mercado de adesão à medicação. O monitoramento contínuo é fundamental para o gerenciamento da hipertensão e da insuficiência cardíaca, e as intervenções digitais elevaram as taxas de adesão acima de 80% em coortes assistidas. Em contraste, a oncologia registra o maior crescimento, com um CAGR de 15,72%. Terapias orais de alto custo, como o relugolix, geram consequências econômicas e clínicas quando a não adesão leva à progressão; estudos do mundo real mostram adesão superior a 90% entre beneficiários do Medicare, ressaltando a urgência do suporte de precisão.

Os agentes do sistema nervoso central ilustram a complexidade da adesão: o esquecimento prejudica 42% dos usuários de enzalutamida versus 17% dos usuários de abiraterona entre pacientes idosos. Os regimes para diabetes se beneficiam de monitores contínuos de glicose combinados com aplicativos para smartphones, como o Gluroo, que demonstram comportamentos aprimorados de autocuidado em comparação com os métodos tradicionais de registro. Os medicamentos respiratórios dependem fortemente de inaladores conectados, embora a durabilidade dos dispositivos permaneça uma restrição. No geral, a urgência e o impacto orçamentário da oncologia sustentam o investimento contínuo em intervenções especializadas de adesão.

Por Usuário Final: A Transformação dos Cuidados Domiciliares Reformula a Distribuição

Hospitais e sistemas de saúde capturaram 67,55% da participação do mercado de adesão à medicação em 2025, graças à aquisição centralizada e à integração de fluxos de trabalho empresariais. A Omnicell gerou USD 270 milhões em receita no primeiro trimestre de 2025 com base na força de seu conjunto de automação XT Amplify, refletindo a demanda institucional sustentada.

Os ambientes de cuidados domiciliares são o canal de crescimento mais rápido, com um CAGR de 14,54% até 2031. A orientação da FDA sobre ensaios descentralizados incentiva os patrocinadores a equipar os participantes com ferramentas digitais de fácil utilização que coletam evidências de adesão sem visitas ao local. As farmácias de varejo e por correspondência aproveitam o profundo engajamento com os clientes: o aplicativo móvel atualizado da CVS Health expandiu sua base de usuários ativos em 22% após a adição de lembretes personalizados e recursos de busca baseados em inteligência artificial. Inovações como os dispositivos vestíveis CircTrek do MIT, que rastreiam células terapêuticas em tempo real, deslocarão ainda mais as terapias de alta complexidade para o ambiente domiciliar.

Análise Geográfica

A América do Norte deteve 38,12% da receita em 2025, impulsionada por incentivos de cuidados baseados em valor, programas sofisticados de gestão de benefícios farmacêuticos e regulamentações claras de saúde digital. O CMS está implementando padrões de interoperabilidade de prescrição eletrônica até 2027, direcionando os prestadores para plataformas integradas de rastreamento de adesão. O plano de modernização de USD 20 bilhões da CVS Health abrange quase 10.000 farmácias de varejo e mais de 1.100 clínicas, ilustrando o compromisso do setor privado com a infraestrutura digital de ponta a ponta. �䲹�Բ���á e ��é�澱���� contribuem com crescimento significativo por meio de serviços de telefarmácia transfronteiriços que exigem monitoramento robusto para validar a dispensação remota.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, expandindo-se a um CAGR de 15,02% até 2031. As Máquinas Rurais de Saúde Integrada da China aumentaram as consultas de pacientes em 37,85% e as vendas farmacêuticas em 32,84% após a implantação completa, demonstrando impacto mensurável. As taxas de adoção de saúde móvel superam 80% em múltiplos programas de gerenciamento de doenças, abrindo caminho para a coleta de dados de adesão em larga escala. As análises de sinistros de seguros do ������ã�� indicam razões médias de posse de medicamentos de 76,7% para a terapia com bisfosfonatos, confirmando capacidades avançadas de monitoramento. A Í�Ի徱�� adapta aplicativos culturalmente personalizados e lembretes bilíngues para aumentar a adesão em populações diversas.

A Europa aplica regulamentações rigorosas de privacidade de dados e dispositivos que elevam os custos de conformidade, mas, em última análise, constroem ecossistemas confiáveis. O RGPD leva os fornecedores a aprimorar os processos de consentimento e criptografia, enquanto a regulamentação de dispositivos médicos introduz expectativas mais rigorosas de vigilância pós-mercado. Estudos de escalonamento regional revelam que padrões harmonizados e parcerias estratégicas são essenciais para a implantação de plataformas transfronteiriças. No Oriente ��é�徱�� e África, a África do Sul lidera a adoção da telemedicina, e os projetos de cidades inteligentes do CCG incorporam sistemas de gerenciamento de medicamentos. O crescimento da América Latina se concentra no Brasil e na Argentina, onde programas públicos integram suporte digital de adesão para enfrentar as cargas de doenças crônicas em comunidades carentes.

Cenário Competitivo

A concorrência no mercado de adesão à medicação é moderadamente fragmentada, com fornecedores de plataformas baseadas em nuvem, especialistas em dispositivos conectados e conglomerados de saúde diversificados perseguindo estratégias diferenciadas. A Omnicell lidera na automação de farmácias hospitalares por meio de sua orquestração em nuvem OmniSphere e do caminho de atualização XT Amplify, visando receita anual de USD 1,9 a 2 bilhões até 2025. A CVS Health explora sua presença nacional e seus extensos ativos de dados para construir ecossistemas integrados de adesão que conectam o varejo, o correio e o cuidado virtual. A Cardinal Health está expandindo os serviços de medicamentos especializados por meio de aquisições avaliadas em USD 3,9 bilhões, fortalecendo sua presença em gastroenterologia e suprimentos avançados para diabetes.

A personalização baseada em inteligência artificial forma um espaço em branco crítico. Fornecedores de análise preditiva fazem parceria com pagadores e empresas farmacêuticas para estruturar contratos de compartilhamento de risco que garantem metas de resultados. Inovadores de hardware desenvolvem sensores ingeríveis e inaladores conectados que capturam evidências concretas de eventos de dosagem, aumentando a credibilidade dos pagamentos baseados em valor. A consolidação do mercado se acelera: a Akili Interactive foi adquirida por USD 34 milhões após obstáculos de reembolso desacelerarem o crescimento independente, e a Pear Therapeutics entrou com pedido de falência, sinalizando pressão financeira sobre desenvolvedores de produto único. A orientação preliminar da FDA de 2025 para dispositivos habilitados por inteligência artificial recompensa empresas com validação clínica rigorosa e sistemas de qualidade, incentivando os grandes players a absorver startups de nicho.

A concorrência futura dependerá da interoperabilidade, da experiência do usuário e do alinhamento com os pagadores. Os fornecedores que combinam hardware, software e análises em arquiteturas de dados unificadas estão melhor posicionados para gerenciar ciclos de vida de adesão à medicação de ponta a ponta. Espera-se que as parcerias entre fabricantes de dispositivos e fornecedores de registros eletrônicos de saúde se aprofundem, enquanto os fabricantes de dispositivos de classe II e classe III exploram modelos de assinatura híbridos que combinam locação de equipamentos com análises contínuas. À medida que os requisitos de evidências do mundo real para reembolso se expandem, a propriedade de conjuntos de dados longitudinais de adesão se tornará um ativo cada vez mais estratégico.

Líderes do Setor de Adesão à Medicação

-

AdhereTech

-

McKesson Corporation

-

Omnicell, Inc.

-

Medminder Systems, Inc.

-

Cardinal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Validose captou USD 2 milhões para combater a não adesão em ensaios clínicos com sistemas de entrega de medicamentos baseados em inteligência artificial.

- Dezembro de 2024: A Omnicell anunciou o OmniSphere, um mecanismo de fluxo de trabalho de software nativo em nuvem que integra robótica e dispositivos inteligentes em diferentes ambientes de cuidado.

- Agosto de 2024: A Omnicell lançou o Serviço de Automação Central de Medicamentos para melhorar a adesão por meio de automação aprimorada em instalações de saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de adesão à medicação como a receita anual total gerada a nível mundial a partir de plataformas de software desenvolvidas especificamente para esse fim, sensores conectados, embalagens inteligentes e serviços relacionados que ajudam os doentes a seguir as instruções de dosagem, horário e duração prescritas. De acordo com a ���ϲ�����, o valor é registado no ponto em que a funcionalidade de adesão é disponibilizada a pagadores, prestadores de cuidados ou consumidores.

Exclusão do âmbito: o hardware tradicional de automação farmacêutica que não monitoriza nem incentiva o comportamento do doente está fora desta análise.

Visão Geral da Segmentação

-

Por Tipo

- Centrado em Hardware

- Centrado em Software

-

Por Classe de Medicamento

- Cardiovascular

- Sistema Nervoso Central

- Diabetes

- Oncologia

- �����辱������ó������

- Gastrointestinal

- �ѳܲ����ܱ��DZ����ܱ��é�پ�����

- Outras Classes de Medicamentos

-

Por Usuário Final

- Hospitais e Sistemas de Saúde

- Farmácias de Varejo e por Correspondência

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

-

Por Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

-

Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- ���ܲ��ٰ�á������

- Coreia do Sul

- Restante da Á������-�ʲ���í�ھ�����

-

Oriente ��é�徱�� e África

- CCG

- África do Sul

- Restante do Oriente ��é�徱�� e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas entrevistaram clínicos, gestores de farmácias hospitalares, pagadores e fundadores de empresas de saúde digital na América do Norte, Europa e Á������-�ʲ���í�ھ�����. As conversas validaram os limiares de adoção, os preços médios de venda e as cadências prováveis de atualização, permitindo-nos incorporar parâmetros do mundo real nos pressupostos do modelo.

Investigação Documental

Começámos com uma extensa revisão bibliográfica de fontes públicas de primeiro nível, como a Organização Mundial de Saúde, os U.S. Centers for Medicare & Medicaid Services, o Eurostat, a International Pharmaceutical Federation e publicações revistas por pares, incluindo o JAMA e o BMJ. Os relatórios 10-K de empresas, apresentações a investidores, registos de patentes e dossiês regulatórios forneceram referências de custos e contagens de pipeline. Nos casos em que as divulgações financeiras eram escassas, os analistas da Mordor recorreram ao D&B Hoovers e ao Dow Jones Factiva para triangular fluxos de receita. Estes exemplos ilustram, sem esgotar, os inputs secundários analisados.

Um esforço documental paralelo mapeou os volumes regionais de prescrição, a penetração de smartphones e a incidência de doenças crónicas para ancorar os conjuntos de procura. As diretrizes de reembolso a nível nacional e os registos de aprovação de dispositivos refinaram posteriormente o segmento acessível.

Dimensionamento de Mercado e Previsão

Uma construção top-down parte das contagens nacionais de prescrições e das coortes de doenças crónicas, que são depois ajustadas para as taxas típicas de não adesão e a penetração tecnológica. Verificações cruzadas bottom-up selecionadas, consolidações de fornecedores e volumes unitários × ASP amostrados, calibram os totais. As variáveis acompanhadas incluem a quota de prescrições repetidas, a cobertura de smartphones, o crescimento da e-farmácia, os ciclos de substituição de dispositivos, os incentivos regulatórios e os custos de erros de medicação. A regressão multivariada associa estes fatores aos padrões históricos de receita, enquanto a análise de cenários testa sob pressão os percursos otimistas e pessimistas até 2030.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a referências externas, revisão por um analista sénior e reprocessamento caso persistam anomalias. Os modelos são atualizados anualmente, com atualizações intercalares quando ocorrem eventos materiais — alterações significativas no reembolso e aprovações de produtos de referência.

Por que Razão a Linha de Base da Mordor para a Adesão à Medicação Inspira Confiança

As estimativas publicadas diferem porque as empresas adotam âmbitos, seleções de variáveis e cadências de atualização distintos. Algumas acompanham apenas dispositivos conectados, outras agrupam software de gestão de medicação mais abrangente, e as conversões cambiais ou os deflacionadores de ASP variam consideravelmente.

Os principais fatores de divergência incluem: (a) a Mordor reporta receitas de todas as camadas de software, hardware e serviços focados na adesão, ao passo que vários editores isolam o hardware; (b) o nosso modelo combina pontos de preço primários com volumes reais de prescrição, enquanto outros se baseiam principalmente em dados documentais; (c) as atualizações anuais capturam lançamentos de evolução rápida que ciclos mais lentos não conseguem acompanhar.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,88 mil milhões (2025) | ���ϲ����� | - |

| USD 4,10 mil milhões (2024) | Global Consultancy A | Âmbito limitado a software; serviços excluídos |

| USD 3,90 mil milhões (2024) | Market Publisher B | Compressão uniforme do ASP, validação primária limitada |

| USD 4,50 mil milhões (2025) | Industry Analyst C | Foco em dispositivos inteligentes, aplicações de lembretes excluídas |

Estes contrastes demonstram que a abordagem equilibrada e de fontes transparentes da Mordor produz uma linha de base fiável que os decisores podem rastrear, testar e aplicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Adesão à Medicação?

O Mercado Global de Adesão à Medicação tem projeção de registrar um CAGR de 13,86% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado Global de Adesão à Medicação?

AdhereTech, McKesson Corporation, Omnicell, Inc., DrFirst e Medminder Systems, Inc. são as principais empresas que operam no Mercado Global de Adesão à Medicação.

Qual é a região de crescimento mais rápido no Mercado Global de Adesão à Medicação?

A Á������-�ʲ���í�ھ����� tem estimativa de crescimento ao maior CAGR durante o período de previsão (2026-2031).

Qual região detém a maior participação no Mercado Global de Adesão à Medicação?

Em 2025, a América do Norte responde pela maior participação de mercado no Mercado Global de Adesão à Medicação.

Quais anos este Mercado Global de Adesão à Medicação abrange?

O relatório abrange o tamanho histórico do Mercado Global de Adesão à Medicação para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de Adesão à Medicação para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: