Tamanho e Participação do Mercado de Drones Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.19% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Drones Médicos por ���ϲ�����

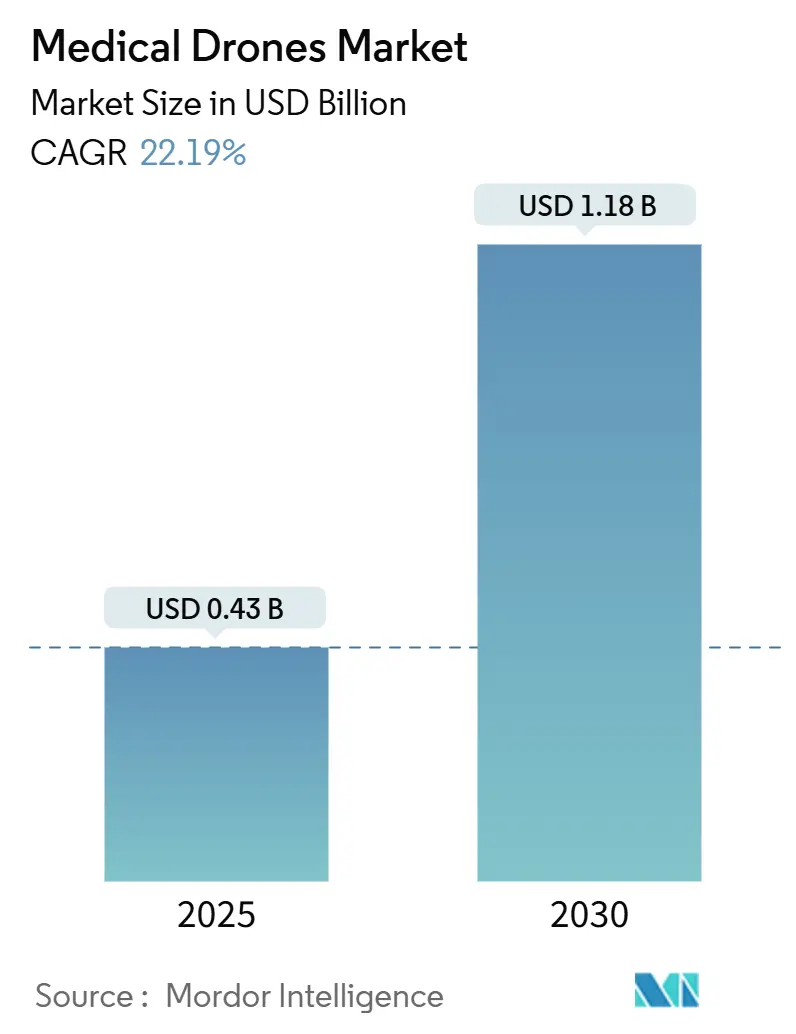

O tamanho do Mercado de Drones Médicos é estimado em USD 0,43 bilhão em 2025 e deve atingir USD 1,18 bilhão até 2030, a um CAGR de 22,19% durante o período de previsão (2025-2030).

O rápido progresso nas aprovações de voo além da linha de visão (BVLOS), a redução dos custos das baterias de íons de lítio e a expansão das redes de sangue e vacinas apoiadas por drones na África Subsaariana proporcionam o maior impulso. A adoção mais ampla da tecnologia de Gestão de Tráfego de Sistemas de Aeronaves Não Tripuladas (UTM) está começando a criar corredores aéreos garantidos ao redor dos principais clusters hospitalares, enquanto os projetos híbridos de decolagem e pouso vertical (VTOL) ampliam o alcance prático para cargas mais pesadas e sensíveis ao tempo. As iniciativas dos sistemas de saúde que penalizam reinternações evitáveis estão incentivando os hospitais a investir em logística autônoma, e os ensaios contínuos de propulsão a hidrogênio sugerem uma transição para o transporte de órgãos de longa distância com zero emissões. A intensidade competitiva permanece saudável, à medida que os fornecedores de plataformas estabelecidos enfrentam novos entrantes especializados em serviços e infraestrutura específicos para cada região.

Principais Conclusões do Relatório

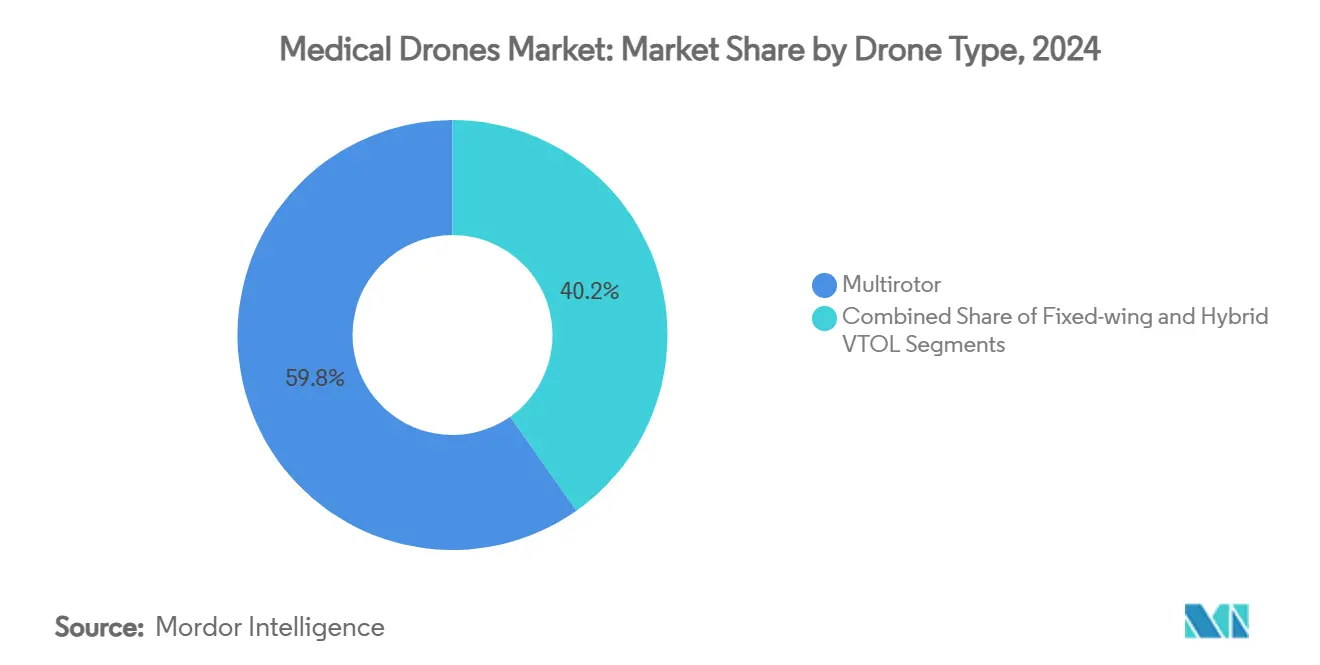

- Por tipo de drone, os modelos multirrotor lideraram com 59,78% de participação de mercado em 2024, enquanto o VTOL híbrido registrou o CAGR mais rápido de 26,48% até 2030.

- Por aplicação, a entrega de sangue e vacinas representou 46,23% do tamanho do mercado de drones médicos em 2024; o transporte de órgãos e tecidos avança a um CAGR de 25,62% até 2030.

- Por usuário final, hospitais e sistemas de saúde detinham 52,34% de participação do tamanho do mercado de drones médicos em 2024 e crescem a um CAGR de 25,79% até 2030.

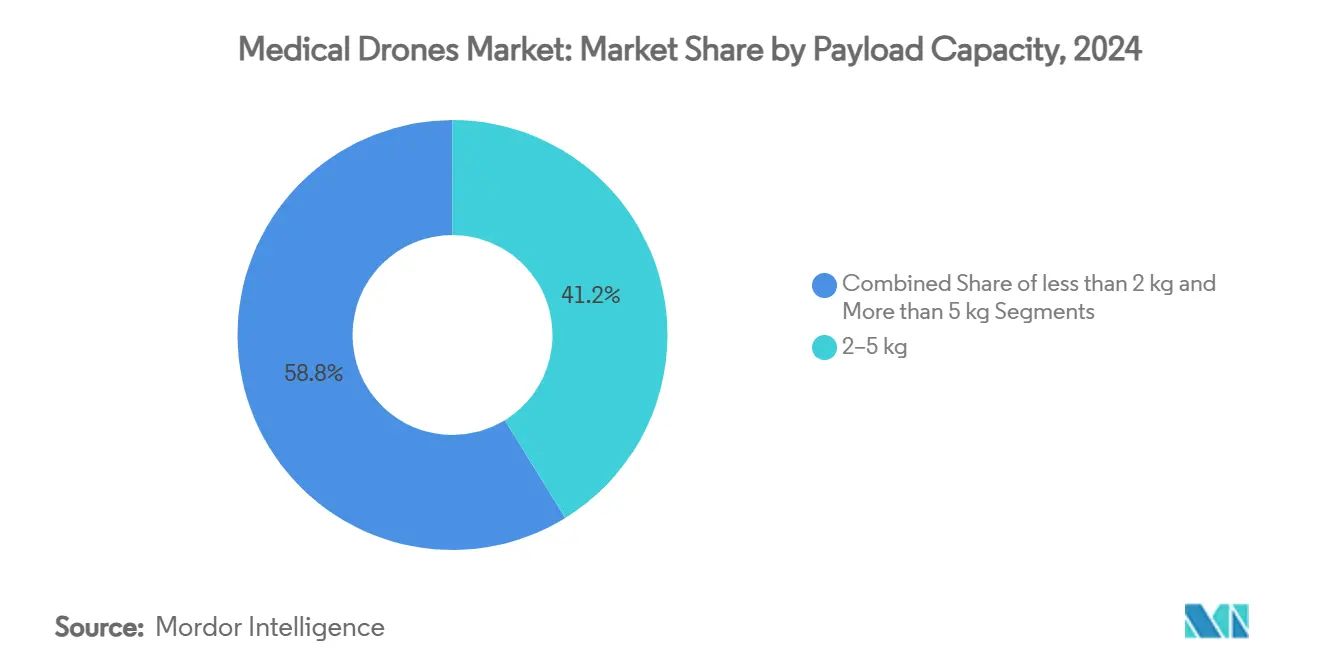

- Por carga útil, a faixa de 2–5 kg capturou 41,22% da participação do mercado de drones médicos em 2024, enquanto o segmento >5 kg está se expandindo a um CAGR de 24,01%.

- Por alcance, o segmento de 20–80 km assegurou 44,36% de participação na receita em 2024, enquanto a faixa >80 km está projetada para crescer a um CAGR de 24,64% até 2030.

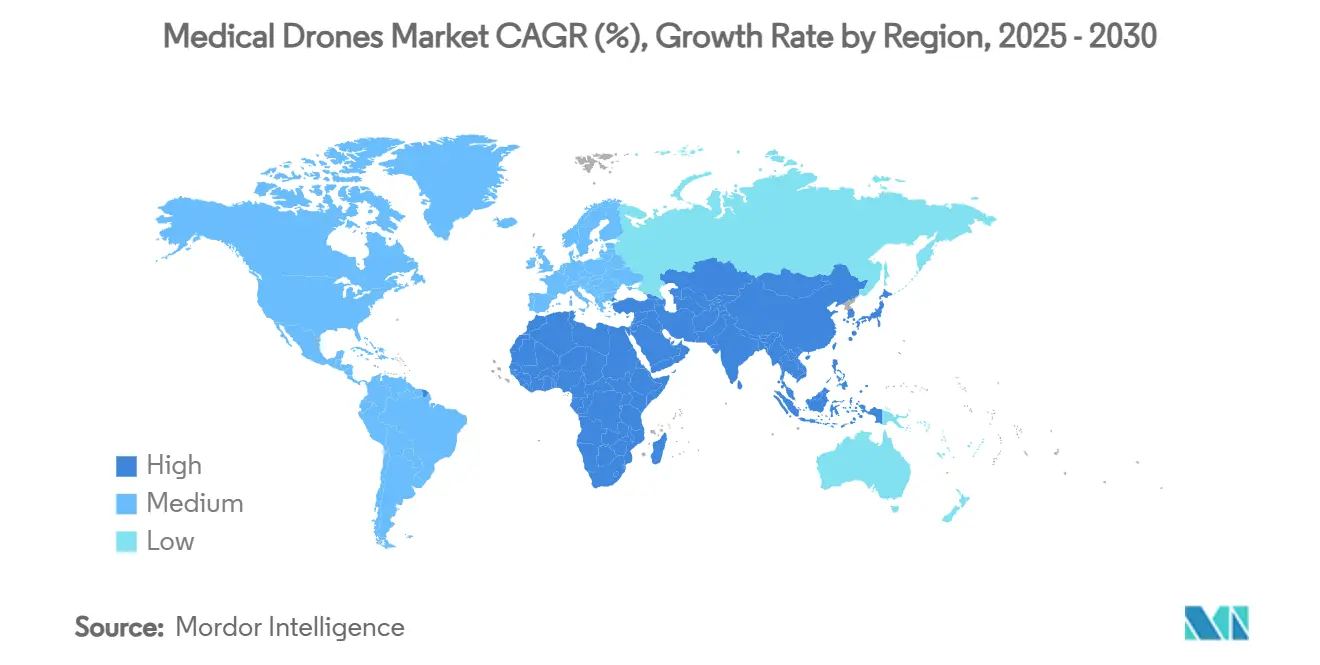

- Por região, a América do Norte reteve 33,41% de participação de mercado em 2024; a Á������-�ʲ���í�ھ����� registra o CAGR mais elevado de 25,64% até 2030.

Tendências e Perspectivas do Mercado Global de Drones Médicos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão da Logística de Sangue e Vacinas Baseada em Drones na África Subsaariana | +4.2% | África Subsaariana, com repercussão na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Programas Regulatórios de "Sandbox" Acelerando as Aprovações de BVLOS | +3.8% | Global, com ganhos iniciais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Comercialização de Corredores de Entrega Autônoma em Torno de Super-Hubs | +3.5% | América do Norte e UE como núcleo, expandindo-se para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Queda do Custo por kWh das Baterias de Íons de Lítio Aumentando o Alcance por kg em >30% desde 2022 | +2.9% | Global | Longo prazo (≥ 4 anos) |

| Incentivos de Cuidados Baseados em Valor Hospitalar para Reduzir Custos de Reinternação de Emergência | +2.1% | América do Norte, expandindo-se para a UE | ��é�徱�� prazo (2-4 anos) |

| Surgimento de Projetos VTOL Híbridos Permitindo Missões de Transporte de Órgãos de Maior Alcance | +1.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Rápida expansão da logística de sangue e vacinas baseada em drones na África Subsaariana

O hub da Zipline em Gana, atualmente o maior centro de drones médicos do mundo, demonstra por que o mercado de drones médicos está escalando primeiro em regiões onde as redes terrestres são escassas. Ruanda registrou uma queda de 51% na mortalidade materna após o início dos serviços de drones, e Gana registrou uma redução de 56% nas mortes maternas, fornecendo aos reguladores evidências concretas de saúde pública. Novos lançamentos na Essuatíni e em outros estados confirmam a transferibilidade do modelo e inspiram ensaios na Á������-�ʲ���í�ھ�����. As métricas dessas operações fornecem as provas necessárias para uma certificação mais rápida nos países desenvolvidos, encurtando os prazos comerciais.[1]Erin Fichter, "Uma Avaliação de Impacto por Método Misto da Logística Aérea em Gana," Springer, link.springer.com

Programas regulatórios de "sandbox" acelerando as aprovações de BVLOS

O programa BEYOND da FAA, o Sandbox Regulatório de Hong Kong e pilotos semelhantes no Reino Unido e no �䲹�Բ���á permitem que os operadores comprovem a segurança em ambientes controlados. Ao condensar o ciclo de aprovação de sete anos para menos de dois, os sandboxes removem uma barreira fundamental para o mercado de drones médicos. As regras preliminares da Parte 108 da FAA propõem supervisão em nível de empresa em substituição a autorizações por missão individual, sinalizando uma transição para voos BVLOS de rotina em grandes frotas.[2]Divisão UAS do DOT da Carolina do Norte, "BEYOND," ncdot.gov

Comercialização de corredores de entrega autônoma em torno de super-hubs

Dallas tornou-se a primeira cidade dos EUA com um hub de entrega autônoma designado em 2024, permitindo que múltiplos fornecedores compartilhem um único corredor de baixa altitude e reduzam os custos por entrega em até 60%. As parcerias da Zipline com a Mayo Clinic e outros sistemas demonstram como os modelos de corredor escalam os serviços em redes hospitalares. A infraestrutura de vertiportos, juntamente com a supervisão UTM 24 horas por dia, 7 dias por semana, posiciona os drones médicos para superar o transporte terrestre durante os picos de tráfego e condições climáticas adversas.[3]Jason Reagan, "Drones da Zipline Transformam Dallas no Primeiro Hub de Entrega Autônoma," DroneXL, dronexl.co

Queda no custo das baterias de íons de lítio melhorando o alcance por quilograma

As células de ânodo de silício agora superam 500 Wh/kg, permitindo missões de 60 minutos com carga útil adequada. As células 21700 fabricadas em massa e as próximas gerações de química de lítio-enxofre ampliam o envelope operacional para o mercado de drones médicos. A maior autonomia reduz os requisitos de tamanho de frota para serviço contínuo, melhorando a economia unitária. Os programas nacionais de P&D na Rússia, China e Estados Unidos estão avançando ainda mais na química, prometendo cargas de órgãos mais pesadas ao longo de centenas de quilômetros.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Interoperabilidade na Gestão do Tráfego Aéreo (UTM) | -2.8% | Global, agudo em áreas urbanas densas | Curto prazo (≤ 2 anos) |

| Limitações de Vibração de Carga e Controle de Temperatura para Biológicos Frágeis | -2.1% | Global, crítico para o transporte de órgãos | ��é�徱�� prazo (2-4 anos) |

| Resistência Comunitária ao Ruído e à Privacidade em Zonas Urbanas Densas | -1.9% | Centros urbanos da América do Norte e da UE | ��é�徱�� prazo (2-4 anos) |

| Exposição da Cadeia de Suprimentos a Ímãs de Terras Raras e Fibra de Carbono de Alta Qualidade | -1.4% | Global, concentrado nas cadeias de suprimentos da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos de interoperabilidade na gestão do tráfego aéreo

As arquiteturas UTM iniciais ainda não conseguem desconflitar centenas de voos simultâneos, forçando os reguladores a limitar a densidade do tráfego e restringindo a escala imediata. Simulações europeias mostram quedas de capacidade de até 40% durante os períodos de pico, enquanto os padrões baseados em desempenho dos EUA ainda estão a dois anos de serem finalizados. Até que os sistemas comerciais e militares compartilhem dados de intenção em tempo real, o mercado de drones médicos deve depender de corredores reservados e volumes de saídas limitados.

Limitações de vibração de carga e controle de temperatura para biológicos frágeis

Órgãos e certas vacinas exigem faixas térmicas rigorosas e choque mínimo. Embora o resfriamento ativo com elementos Peltier agora permita o transporte a -10°C, a massa adicional e o consumo de energia reduzem o alcance e a flexibilidade da carga útil. A melhoria dos materiais de isolamento e dos sistemas de amortecimento dinâmico é dispendiosa e retarda a adoção generalizada de missões de alto valor no mercado de drones médicos.

Análise de Segmentos

Por Tipo de Drone: Plataformas VTOL híbridas ampliam o alcance

As aeronaves multirrotor comandaram 59,78% do mercado de drones médicos em 2024 graças à manobrabilidade refinada e à infraestrutura de lançamento mínima. O VTOL híbrido, no entanto, está acelerando a um CAGR de 26,48%, tornando-o o segmento de crescimento mais rápido do mercado de drones médicos. Essas células aerodinâmicas alternam para voo de avanço eficiente após a decolagem, permitindo alcances bem superiores a 100 km enquanto ainda pousam em plataformas hospitalares compactas. O segmento se beneficia de ensaios de campo como o R44 movido a hidrogênio da United Therapeutics e o demonstrador de célula de combustível da Wingcopter. O crescente interesse dos operadores de ambulâncias aéreas ressalta casos de uso mais amplos além da logística.

As inovações em rotor basculante visam atingir velocidades de cruzeiro acima de 200 km/h sem comprometer a precisão do voo pairado, o que é vital para helipads em telhados. Os projetos de helicópteros compostos da Dufour Aerospace mostram como os fatores de carga exclusivos de plataformas tripuladas podem ser atendidos a uma fração do custo operacional. Os drones de asa fixa permanecem essenciais para as cadeias de suprimentos rurais, mas as demandas de pista restringem a adoção urbana, tornando o multirrotor e o VTOL híbrido o par tecnológico que definirá o mercado de drones médicos convencional.

Por Aplicação: Transporte de órgãos impulsiona crescimento de alto valor

A entrega de sangue e vacinas representou 46,23% do tamanho do mercado de drones médicos durante 2024 e mantém a dominância devido aos protocolos comprovados de cadeia de frio e ao impacto humanitário imediato. O transporte de órgãos e tecidos, embora menor, está crescendo a um CAGR de 25,62% à medida que os cirurgiões de transplante buscam correspondências mais amplas entre doadores e receptores. Voos recordes em 2024 demonstraram a entrega viável de fígado ao longo de 160 km, mostrando como os drones podem contornar os atrasos de tráfego que reduzem as janelas de transplante.

Os medicamentos de emergência e os equipamentos de proteção individual (EPI) aumentaram durante a pandemia e se estabeleceram como suporte rotineiro de cuidados críticos. A distribuição de amostras laboratoriais é outro ponto positivo, à medida que os hospitais buscam diagnósticos mais rápidos. Os sistemas de resfriamento que utilizam módulos Peltier ajudam a manter a viabilidade dos órgãos, enquanto o planejamento de rotas por IA se ajusta aos desvios climáticos, aumentando a confiabilidade. Esses avanços combinados estabelecem uma base de demanda diversificada que protege o mercado de drones médicos do risco de aplicação única.

Por Usuário Final: Hospitais ancoram as curvas de adoção

Hospitais e sistemas de saúde geraram 52,34% da receita do mercado de drones médicos em 2024, e os pedidos de compra estão acelerando com uma perspectiva de CAGR de 25,79%. Os tomadores de decisão hospitalares veem os drones como uma alavanca direta para reduzir as penalidades de reinternação e aumentar os índices de satisfação dos pacientes. Os serviços médicos de emergência seguem de perto, particularmente nas regiões que adotam desfibriladores externos automáticos entregues por drones que chegam às vítimas de parada cardíaca 67% mais rápido do que as ambulâncias.

As ONGs humanitárias e as agências governamentais dependem de financiamento de doadores para pilotar corredores de drones médicos em áreas carentes. Demonstrações na República Dominicana e no �䲹�Բ���á rural ilustram como os voos autônomos dão às comunidades isoladas acesso a itens essenciais de �ڲ�����á������. À medida que os modelos de hospital em casa proliferam, as plataformas de logística de drones por assinatura estão firmando contratos de longo prazo, consolidando os prestadores de saúde como o núcleo estratégico do mercado de drones médicos.

Por Capacidade de Carga: A demanda por elevação pesada se intensifica

A faixa de 2–5 kg detinha 41,22% da participação do mercado de drones médicos em 2024, suficiente para bolsas de sangue e vacinas. No entanto, a demanda por cargas acima de 5 kg está se expandindo a um CAGR de 24,01% à medida que o transporte de órgãos e os kits de cuidados para múltiplos pacientes se tornam rotineiros. Os engenheiros demonstraram que posicionar a carga útil acima da estrutura central melhora o fluxo de ar e a estabilidade, permitindo que os volumes de transporte cubram metade da área do disco do rotor sem reduzir a eficiência. Os drones de elevação pesada agora transportam até 100 kg ao longo de 100 km, prenunciando kits completos de trauma e fluidos de diálise em emergências rurais.

Os pods modulares que integram amortecimento de vibração e controles de cadeia de frio permitem que os operadores combinem o perfil de carga com as necessidades da missão. A flexibilidade reduz a diversidade da frota e simplifica a manutenção, economizando custos para os operadores enquanto amplia as ofertas de serviços no mercado de drones médicos.

Por Alcance: A capacidade de longa distância diversifica as redes

As rotas de 20–80 km capturaram 44,36% da receita do mercado de drones médicos em 2024, cobrindo as lacunas típicas de trânsito entre cidade e subúrbio. A faixa >80 km está superando todas as outras com um CAGR de 24,64% impulsionado por híbridos VTOL e células de combustível de hidrogênio. O corredor de drones do Malawi, que reduz uma viagem rodoviária de 8 horas para 35 minutos, destaca o potencial de salvar vidas. Nos centros urbanos, as missões de ≤ 20 km dominam para doses urgentes e amostras laboratoriais, onde a velocidade supera a distância.

Estações de troca de baterias e conjuntos de carregamento assistido por energia solar agora pontuam os longos corredores, permitindo saídas quase contínuas. As plataformas a hidrogênio prometem alcances superiores a 400 km, abrindo possibilidades de transplante entre cidades que ampliarão o mercado de drones médicos.

Análise Geográfica

A América do Norte liderou com 33,41% de participação no mercado de drones médicos em 2024, apoiada pelos programas proativos de BVLOS da FAA e pelas profundas parcerias com sistemas hospitalares. Os modelos de reembolso de saúde recompensam a redução de reinternações, e os principais prestadores — Cleveland Clinic, Mayo Clinic, Memorial Hermann — operacionalizaram corredores de drones abrangendo múltiplos campi. O sentimento positivo dos investidores é evidente nas sucessivas rodadas de capital de risco para startups de serviços nos EUA e no �䲹�Բ���á, consolidando o status de pioneiro da região.

A Europa segue de perto, impulsionada pelos padrões harmonizados da Agência de Segurança da Aviação da União Europeia sobre ruído, sustentabilidade e U-space. Os ensaios no Reino Unido, Alemanha e países nórdicos se beneficiam de redes hospitalares densas e da aceitação pública entre pacientes acostumados à telemedicina. No entanto, a oposição local em determinados centros urbanos levou a limites de altitude e janelas de tempo de voo que moderam a escala imediata.

A Á������-�ʲ���í�ھ����� apresenta o caminho de crescimento mais acentuado, com um CAGR de 25,64%. A política de economia de baixa altitude da China prevê um setor comercial de drones de vários bilhões de dólares até 2030, e Shenzhen já opera uma rede de entrega de sangue em toda a cidade. As regulamentações de rádio renovadas do ������ã��, que desbloqueiam o espectro de 5 GHz, e o plano de mobilidade aérea avançada da ���ܲ��ٰ�á������ apontam para um alinhamento regional mais amplo. Economias emergentes como Indonésia e Vietnã estão pilotando corredores humanitários que emulam os sucessos da África, prenunciando um volume futuro considerável para o mercado de drones médicos.

O Oriente ��é�徱�� e a África aproveitam os drones como uma solução de salto tecnológico onde as estradas são escassas. Gana abriga o maior hub único de drones médicos do mundo, enquanto a Essuatíni e Ruanda continuam a ampliar a cobertura nacional. Os formuladores de políticas estão integrando a logística de drones nos planos de cobertura universal de saúde, garantindo financiamento de longo prazo. A América do Sul está em uma fase mais inicial do ciclo, mas o Brasil e o Chile iniciaram programas de sandbox, sugerindo uma contribuição crescente após 2027.

Cenário Competitivo

O mercado de drones médicos permanece moderadamente fragmentado. A Zipline mantém o maior alcance operacional com mais de 1 milhão de entregas comerciais em quatro continentes, apoiada por software de voo autônomo proprietário e tecnologia de lançamento de cápsulas. A Wingcopter se diferencia por meio de híbridos de rotor basculante e parcerias de pesquisa em hidrogênio que visam missões médicas de maior alcance. A Matternet foca em redes de cidades densas, detendo certificação de tipo para sua plataforma M2 nos Estados Unidos.

Novos entrantes como a Swoop Aero escalam rapidamente ao oferecer serviços completos em 14 países, aproveitando aeronaves padronizadas e gestão de frota baseada em nuvem. A Skyports enfatiza a infraestrutura, captando USD 110 milhões em 2024 para construir vertiportos e fornecer serviços de drones de ponta a ponta. A Manna Aero exporta seu modelo de Dublin para o Reino Unido, sublinhando uma mudança em direção à excelência de execução em detrimento de células aerodinâmicas proprietárias.

As vantagens tecnológicas estão se aprofundando. As empresas patenteiam compartimentos de carga com controle de temperatura, estações de ancoragem autônomas e motores de otimização de rotas por IA. Os avanços em células de combustível de hidrogênio e baterias de alta densidade servem como novos campos de batalha para a supremacia de alcance e carga útil. Os modelos centrados em serviços estão atraindo contratos hospitalares com garantias de disponibilidade e faturamento por entrega, reduzindo o desembolso de capital do cliente e acelerando a adoção em todo o mercado de drones médicos.

Líderes do Setor de Drones Médicos

-

Zipline

-

Wingcopter

-

Matternet

-

Swoop Aero

-

Volansi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A FAA sinaliza progresso na regulamentação de BVLOS, projetando uma aceleração de 12 a 18 meses em direção a operações comerciais de rotina.

- Junho de 2025: O NHS de Londres adiciona robôs terrestres à sua rede de drones, criando uma cadeia de suprimentos autônoma híbrida.

- Abril de 2025: A Alfresa Holdings e a Aeronext lançam a entrega de medicamentos por drones em conformidade com as diretrizes na cidade de Kawanehon, ������ã��.

- Abril de 2025: Massachusetts inicia ensaios de drones de saúde em larga escala em ambientes urbanos.

Escopo do Relatório Global do Mercado de Drones Médicos

| Asa Fixa |

| Multirrotor (Quad/Hex/Octa) |

| VTOL Híbrido |

| Entrega de Sangue e Vacinas |

| Medicamentos de Emergência e EPI |

| Transporte de Amostras Laboratoriais |

| Transporte de Órgãos e Tecidos |

| Hospitais e Sistemas de Saúde |

| Prestadores de Serviços Médicos de Emergência |

| ONGs Humanitárias e Governos |

| <2 kg |

| 2–5 kg |

| >5 kg |

| ≤20 km |

| 20–80 km |

| >80 km |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Drone | Asa Fixa | |

| Multirrotor (Quad/Hex/Octa) | ||

| VTOL Híbrido | ||

| Por Aplicação | Entrega de Sangue e Vacinas | |

| Medicamentos de Emergência e EPI | ||

| Transporte de Amostras Laboratoriais | ||

| Transporte de Órgãos e Tecidos | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Prestadores de Serviços Médicos de Emergência | ||

| ONGs Humanitárias e Governos | ||

| Por Capacidade de Carga | <2 kg | |

| 2–5 kg | ||

| >5 kg | ||

| Por Alcance | ≤20 km | |

| 20–80 km | ||

| >80 km | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho do mercado de drones médicos em 2025 e qual é a sua perspectiva de crescimento?

O tamanho do mercado de drones médicos atingiu USD 435 milhões em 2025 e está previsto para crescer a um CAGR de 22,19% para USD 1,18 bilhão até 2030.

2. Qual segmento de aplicação está se expandindo no ritmo mais rápido?

O transporte de órgãos e tecidos é a aplicação de crescimento mais rápido, avançando a um CAGR de 25,62% à medida que os programas de transplante buscam uma logística mais rápida e confiável.

3. Qual avanço tecnológico está permitindo missões de drones médicos de maior alcance?

As plataformas VTOL híbridas combinadas com baterias de alta densidade de energia e células de combustível de hidrogênio emergentes estão estendendo os alcances práticos de voo bem além de 100 km.

4. Por que os hospitais são os principais adotantes de drones médicos?

Os hospitais se beneficiam diretamente de menores penalidades por reinternação de emergência e ciclos de atendimento ao paciente mais rápidos, conferindo-lhes incentivos econômicos e clínicos para implantar serviços de entrega autônoma.

Página atualizada pela última vez em: