Tamanho e Participação do Mercado de Testes e Certificação de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

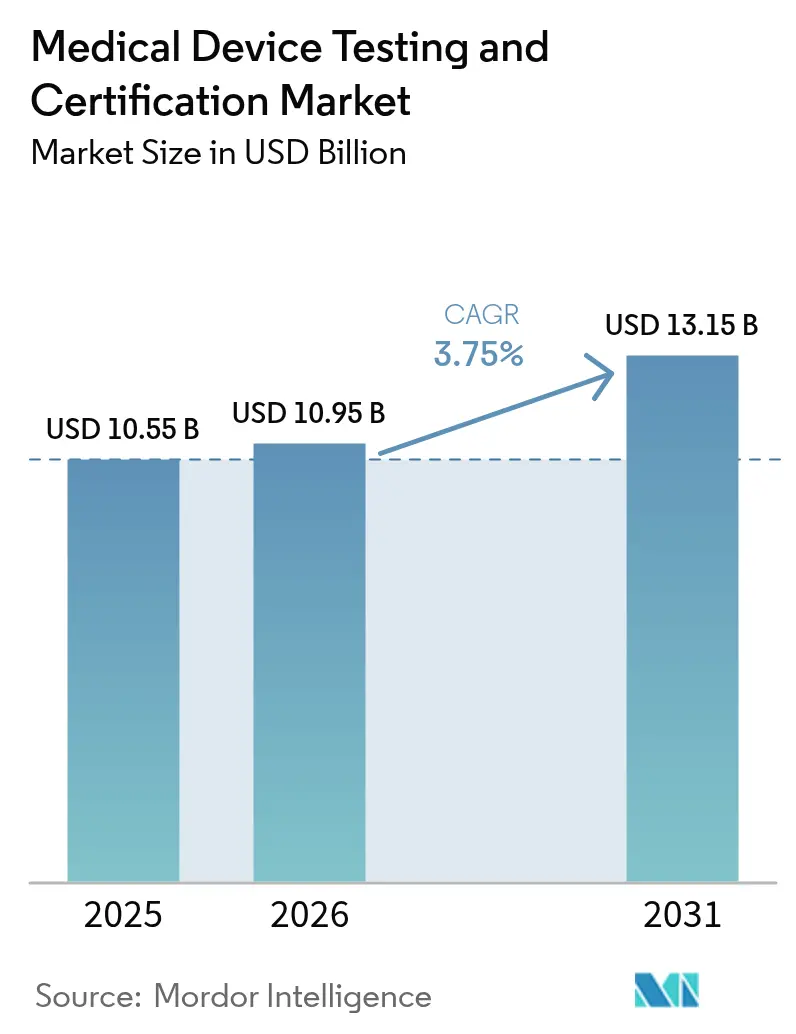

| Tamanho do Mercado (2026) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes e Certificação de Dispositivos Médicos por ���ϲ�����

O tamanho do mercado de testes e certificação de dispositivos médicos foi avaliado em USD 10,55 bilhões em 2025 e estima-se que cresça de USD 10,95 bilhões em 2026 para atingir USD 13,15 bilhões até 2031, a um CAGR de 3,75% durante o período de previsão (2026-2031). A demanda é moldada pela aplicação simultânea do Regulamento de Dispositivos Médicos da UE (MDR) e do mandato de cibersegurança da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), ambos os quais ampliam o escopo de validação e a profundidade da documentação. Os dispositivos de Classe II de risco médio dominam os volumes de conformidade, enquanto a proliferação de algoritmos de IA/ML e diagnósticos domésticos conectados introduz novos protocolos de teste que estimulam a demanda por serviços premium. A América do Norte permanece líder em receita, embora a Á������-�ʲ���í�ھ����� esteja registrando a expansão laboratorial mais rápida, pois China e Í�Ի徱�� endureceram as leis nacionais de dispositivos em 2024, levando produtores estrangeiros e domésticos a terceirizar ensaios complexos. Os participantes do mercado com acreditações multijurisdicionais se beneficiam das restrições persistentes de capacidade nos organismos notificados da UE, que dobraram os prazos de entrega desde 2023. Auditorias de sustentabilidade, impulsionadas pelas regras europeias de contratação pública, e avaliações de cibersegurança de ponta a ponta estão emergindo como diferenciais que permitem aos laboratórios cobrar margens mais elevadas por contratos integrados.

Principais Conclusões do Relatório

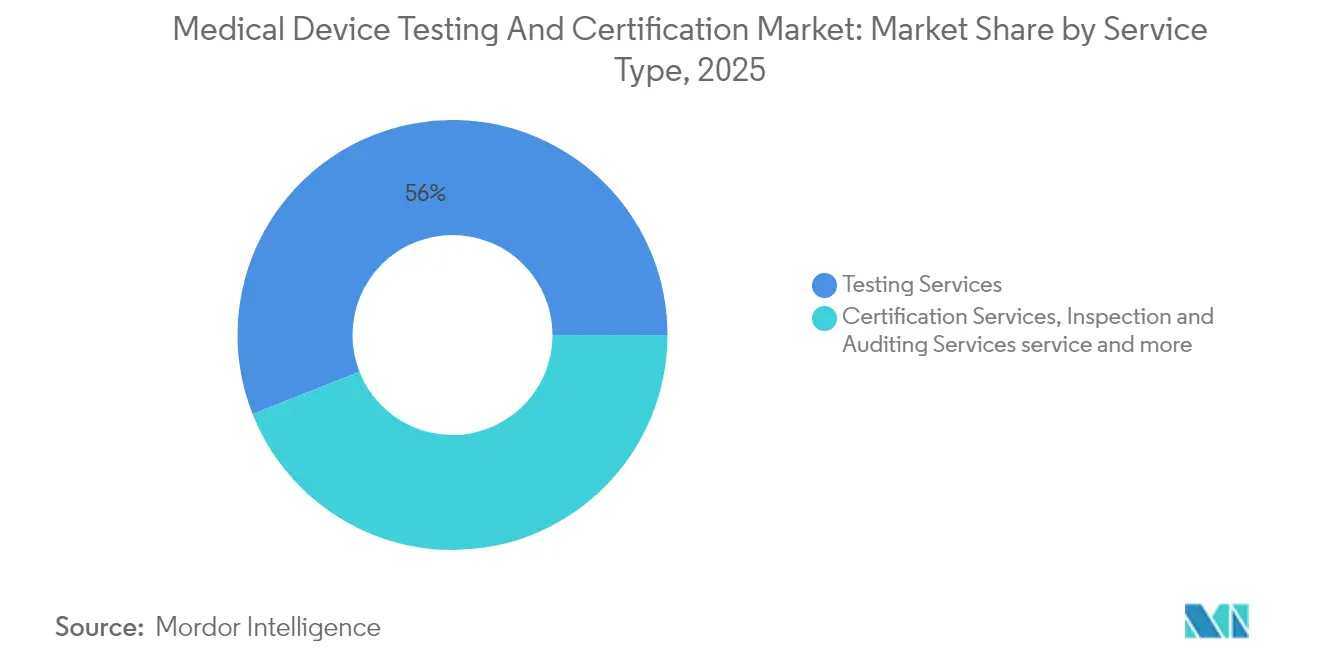

- Por tipo de serviço – Os serviços de testes capturaram 55,98% da participação do mercado de testes e certificação de dispositivos médicos em 2025; os testes de software e cibersegurança devem expandir a um CAGR de 5,03% até 2031.

- Por classe de dispositivo – Os dispositivos de Classe II representaram 42,78% do tamanho do mercado de testes e certificação de dispositivos médicos em 2025; o subsegmento liderou a receita e deve registrar um CAGR de 5,49% entre 2026-2031.

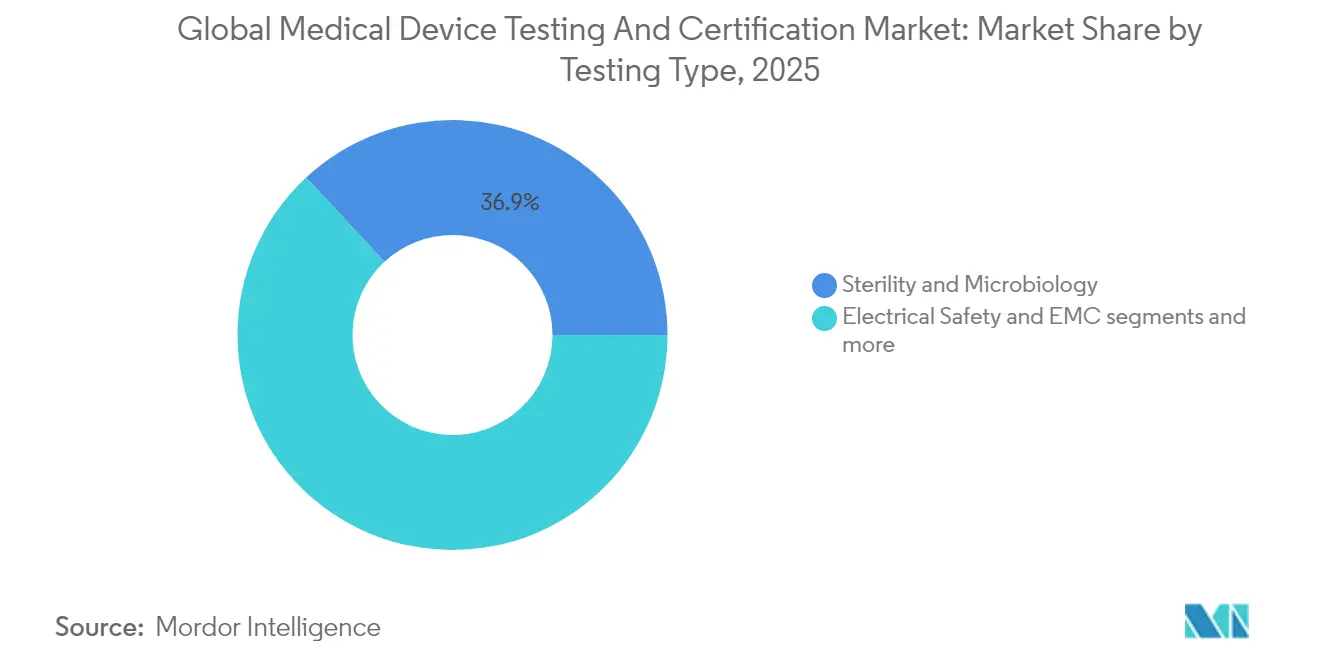

- Por tipo de teste – Esterilidade e microbiologia comandaram 36,92% da participação do tamanho do mercado de testes e certificação de dispositivos médicos em 2025; os testes de cibersegurança são o subsegmento de crescimento mais rápido, com CAGR de 5,83%.

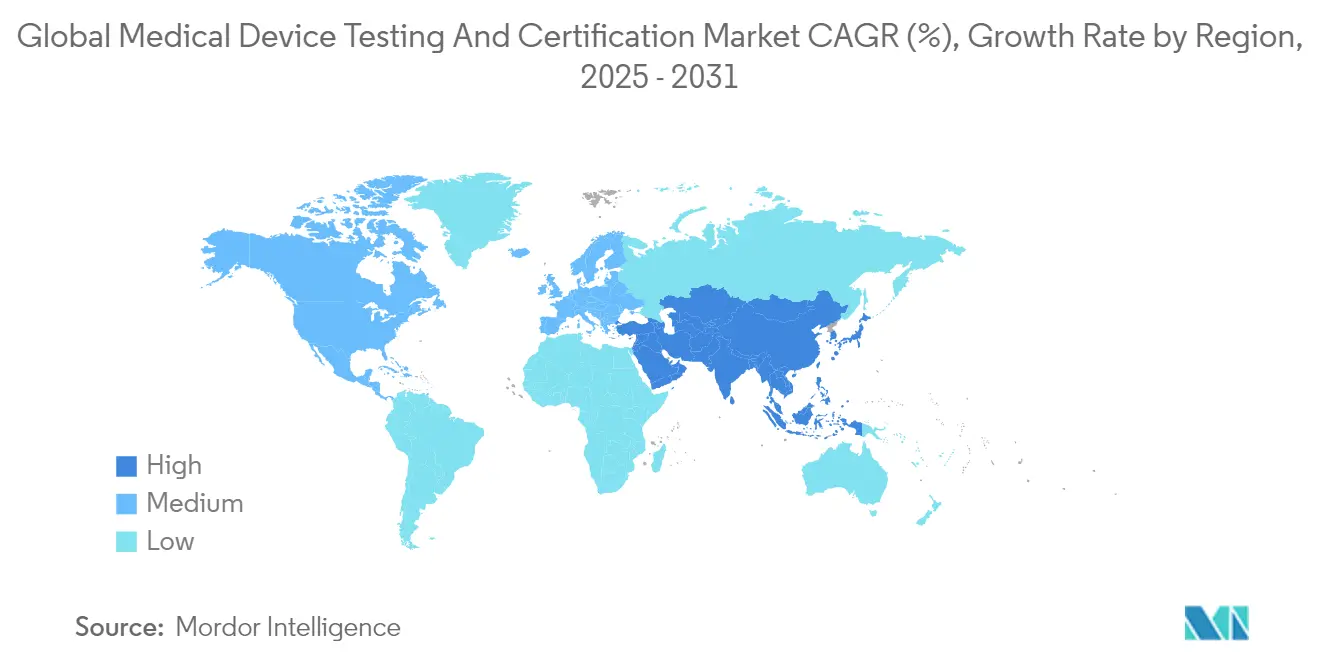

- Por geografia – A América do Norte deteve 38,42% da participação de receita em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar o maior CAGR de 6,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes e Certificação de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos do MDR da UE e da Lei de Dispositivos Mais Seguros do FDA atualizada | +1.2% | UE e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Adoção rápida de dispositivos médicos habilitados por IA/ML | +0.8% | América do Norte e UE, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Aumento de diagnósticos domésticos e vestíveis | +0.6% | Global; mais forte na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Submissões obrigatórias de cibersegurança pré-mercado | +0.5% | América do Norte, extensão para a UE | Curto prazo (≤ 2 anos) |

| Critérios de contratação vinculados à sustentabilidade | +0.3% | UE primeiro, implementação global | Longo prazo (≥ 4 anos) |

| Certificações de qualificação profissional da força de trabalho | +0.2% | Mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Endurecimento regulatório sob o MDR da UE e a Lei de Dispositivos Mais Seguros do FDA

A janela de transição do MDR 2024-2028 obriga cada dispositivo legado a buscar novamente a marcação CE sob 23 Requisitos Gerais de Segurança e Desempenho, triplicando a profundidade do arquivo técnico para muitos fabricantes ec.europa.eu. Simultaneamente, a Seção 524B da Lei de Dispositivos Mais Seguros exige submissões pré-mercado nos EUA que incluem Listas de Materiais de Software e planos de gestão de vulnerabilidades, ampliando a documentação para cada produto conectado. O efeito combinado desencadeou um aumento de 40% nas solicitações a organismos notificados e prolongou os tempos médios de revisão para além de 24 meses, levando as empresas a terceirizar pacotes de validação maiores para laboratórios acreditados.

Crescimento de dispositivos habilitados por IA/ML impulsionando necessidades especializadas de validação

O banco de dados público do FDA registrou 882 dispositivos médicos de IA/ML aprovados até maio de 2024, um aumento de 45% em relação ao ano anterior. Cada algoritmo exige detecção de viés, análise de desvio de conjunto de dados e monitoramento de desempenho no mundo real — testes que superam a verificação clássica. A Lei de IA da UE, que classifica a IA médica como "alto risco", exige ainda gestão de risco ao longo do ciclo de vida. Os laboratórios que oferecem serviços de auditoria de algoritmos, portanto, praticam preços premium, e esta linha de serviço está prevista para se tornar um pilar central de receita do mercado de serviços de testes e certificação de dispositivos médicos na próxima década.

Crescimento de diagnósticos domésticos e vestíveis ampliando os volumes de testes

A familiaridade do consumidor com kits de antígeno rápido, adquirida durante a pandemia, acelerou a adoção de glicosímetros conectados, patches de ECG e vestíveis multianálise. Os reguladores agora insistem em evidências de usabilidade e fatores humanos coletadas fora de ambientes clínicos, elevando as contagens de unidades de teste em quase 30% ao ano para dispositivos de consumo de alto volume. Laboratórios capazes de conduzir estudos de usuários distribuídos e simulações de estresse ambiental atraem negócios contínuos de marcas que buscam lançamentos globais rápidos, fortalecendo o mercado de serviços de testes e certificação de dispositivos médicos.

Submissões obrigatórias de cibersegurança pré-mercado

Desde outubro de 2023, o FDA recusa solicitações 510(k) que não possuam documentação de segurança por design, e dispositivos conectados lançados sem uma política de divulgação de vulnerabilidades correm risco de detenção na importação. Os caminhos de certificação UL 2900 tornaram-se o padrão de referência de facto ul.com. As casas de testes que investiram cedo em bancadas de testes de penetração relatam pipelines de projetos preenchidos até meados de 2026, confirmando a cibersegurança como o nicho de receita de crescimento mais rápido dentro do mercado de serviços de testes e certificação de dispositivos médicos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade limitada e longos prazos de entrega nos Organismos Notificados | -0.9% | Principalmente UE, com efeitos de extensão global | Curto prazo (≤ 2 anos) |

| Altos custos de testes para PMEs e startups | -0.6% | Global, com mercados emergentes mais afetados | ��é�徱�� prazo (2-4 anos) |

| Escassez de conjuntos de dados padronizados para validação de algoritmos de IA | -0.4% | Global, com América do Norte e UE liderando a adoção de IA | Longo prazo (≥ 4 anos) |

| Requisitos fragmentados de conformidade com sustentabilidade | -0.3% | Global, com UE e América do Norte priorizadas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Capacidade limitada e longos prazos de entrega nos organismos notificados

Apenas 43 organismos notificados atendem toda a UE sob o MDR, e as proporções de solicitação para certificação excedem 4:1. Os tempos médios de revisão aumentaram de 14 meses em 2022 para mais de 26 meses no final de 2024. Os fabricantes, consequentemente, retiraram certos produtos de baixa margem da UE, reduzindo os volumes potenciais de testes e moderando o crescimento no mercado de serviços de testes e certificação de dispositivos médicos.

Altos custos de testes para PMEs e startups

Pacotes abrangentes de biocompatibilidade, esterilidade, compatibilidade eletromagnética (EMC) e cibersegurança elevam as contas de validação mesmo para dispositivos básicos de Classe II acima de USD 500.000, um nível que pressiona startups com capital de risco. Embora o FDA ofereça taxas reduzidas de 510(k) para pequenas empresas, essas economias cobrem apenas os custos de submissão, não o trabalho laboratorial. Muitas PMEs adiam lançamentos ou migram para mercados com regulamentações mais brandas, reduzindo a demanda imediata por serviços.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de testes permanecem fundamentais enquanto a cibersegurança acelera

Os serviços de testes detinham 55,98% da participação do mercado de testes e certificação de dispositivos médicos em 2025, refletindo seu status como o ingresso regulatório inevitável para todas as classes de dispositivos. Os serviços de certificação ficam atrás porque apenas as rotas da UE e do Reino Unido exigem legalmente auditoria por terceiros, enquanto os EUA dependem mais da autoatestação do fabricante. No entanto, à medida que os reguladores intensificam a vigilância pós-mercado, as receitas de inspeção e auditoria estão ganhando impulso.

A validação de cibersegurança e software — ainda estatisticamente aninhada nos serviços de testes — representa o fluxo de receita mais rápido, registrando CAGR de 5,03% em razão dos mandatos do FDA e da Health Canada. Laboratórios que integram bancadas biológicas, mecânicas e de segurança digital em um único local reduzem o tempo total de processamento em até 30%, permitindo faturamento premium e reforçando a vantagem competitiva. Consequentemente, o mercado de testes e certificação de dispositivos médicos está se deslocando para contratos de garantia de qualidade agrupados e semelhantes a assinaturas que garantem visibilidade de receita plurianual.

Os investimentos contínuos em preparação automatizada de amostras e análises de alto rendimento reduziram o trabalho direto por relatório em quase 10% desde 2022, elevando as margens operacionais. Os serviços de certificação, prejudicados pela escassez de organismos notificados, devem crescer a um ritmo mais lento de 2,44%, mas permanecem indispensáveis para o acesso ao mercado da UE, sustentando um piso de receita defensivo.

Por Classe de Dispositivo: O ponto ideal de complexidade mantém a Classe II dominante

Os dispositivos de Classe II representaram 42,78% do tamanho do mercado de testes e certificação de dispositivos médicos em 2025, pois combinam altos volumes unitários com requisitos rigorosos de evidências. Exemplos incluem bombas de infusão, cadeiras de rodas motorizadas e muitos dispositivos de imagem habilitados por IA. Sob o Plano de Controle de Mudanças Predeterminadas do FDA, os desenvolvedores podem revisar algoritmos sem submeter um novo 510(k), desde que validem os limites de desempenho, efetivamente garantindo gastos recorrentes com testes a cada atualização de modelo. Os dispositivos de Classe III, embora em menor número, geram taxas premium devido às evidências clínicas obrigatórias e aos níveis de garantia de esterilidade de 10^−6. Os volumes de Classe I continuam migrando para autotestes internos, mas a cláusula de cibersegurança está atraindo alguns dispositivos conectados para laboratórios terceirizados. Os Dispositivos de Diagnóstico In Vitro (DIVs) permanecem um nicho de crescimento distinto após o IVDR da UE ter estendido os prazos de transição para 2028, sustentando acúmulos elevados de certificação.

No geral, o crescente conteúdo de software em produtos de risco médio mantém o mercado de serviços de testes e certificação de dispositivos médicos firmemente ancorado no espaço da Classe II.

Por Tipo de Teste: A esterilidade mantém escala; a cibersegurança impulsiona o momentum

Os testes de esterilidade e microbiologia mantiveram 36,92% da participação de receita em 2025, apoiados pela aplicabilidade universal em implantes, descartáveis e produtos combinados. As atualizações da ISO 11737 sobre métodos microbianos rápidos incentivam os laboratórios a investir em plataformas baseadas em PCR que reduzem o tempo até o certificado em 2-3 dias. Paralelamente, os testes de cibersegurança registraram o crescimento mais robusto, com CAGR de 5,83%, refletindo a mudança legislativa em direção a dispositivos digitalmente conectados. A segurança elétrica e a compatibilidade eletromagnética (EMC) preservam sua relevância porque 100% dos novos dispositivos integram componentes sem fio. Os ensaios de embalagem e vida útil desfrutam de ventos favoráveis provenientes de materiais ecológicos que requerem novos conjuntos de dados de estabilidade.

Por outro lado, os testes de esterilidade crescem a um ritmo mais lento de 2,98%, mas ainda adicionam quase USD 0,6 bilhão em termos absolutos ao longo do período de previsão. À medida que os laboratórios vendem de forma cruzada serviços digitais e microbiológicos, o valor médio do projeto aumenta, melhorando a resiliência da carteira de pedidos.

Análise Geográfica

A América do Norte capturou 38,42% do mercado de serviços de testes e certificação de dispositivos médicos em 2025, ancorada pelos caminhos simplificados 510(k) e de Dispositivo Inovador do FDA, que catalisam lançamentos contínuos de produtos. Os laboratórios domésticos se beneficiam de sistemas de pagadores profundos que financiam a inovação e de um ambiente regulatório que reconhece explicitamente vários padrões de consenso voluntário, encurtando os ciclos de validação. De 2026 a 2031, a região deve expandir a um CAGR de 3,05%, mais lento do que a média global devido à maturidade.

A Á������-�ʲ���í�ھ����� é o claro motor de volume, com previsão de crescimento anual de 6,42%. O Regulamento de Dispositivos Médicos atualizado da China, em vigor desde julho de 2024, obriga os produtores locais a obter dados de biocompatibilidade e embalagem de terceiros, impulsionando um fluxo constante de amostras para laboratórios regionais. A emenda às Regras de Dispositivos Médicos da Í�Ի徱�� de 2024 estendeu os requisitos de auditoria por terceiros a categorias adicionais de produtos, adicionando demanda incremental. Empresas estrangeiras estão abrindo rapidamente laboratórios satélites em Suzhou, Bangalore e Kuala Lumpur para capturar a maré crescente.

A Europa sofreu um arrasto de curto prazo devido à escassez de organismos notificados; no entanto, uma vez que a capacidade se normalize, as solicitações adiadas serão convertidas em testes faturáveis, ajudando a região a recuperar o impulso após 2027. A América Latina e o Oriente ��é�徱�� e África permanecem incipientes, mas se beneficiam de iniciativas de harmonização, que exigem comprovação de conformidade com os padrões do mercado de referência — normalmente executados por redes globais de laboratórios.

Cenário Competitivo

O cenário competitivo exibe concentração moderada, com os principais provedores — SGS SA, Intertek Group plc, Eurofins Scientific SE, TÜV SÜD e UL Solutions. Essas empresas aproveitam amplos portfólios de acreditação abrangendo ISO/IEC 17025, ISO 13485 e múltiplos reconhecimentos de autoridades regulatórias para conquistar contratos multiterritoriais. A SGS expandiu os testes bioanalíticos nos EUA em janeiro de 2025 por meio de parceria com a Agilex Biolabs, fortalecendo sua proposta de ponta a ponta desde a pré-clínica até o pós-mercado[1]Fonte: SGS, "Inspeção Excepcional do FDA dos EUA Consolida Posição como Líder em Testes Farmacêuticos na China," SGS, sgs.com.

Intertek, TÜV SÜD e UL Solutions estão implantando sistemas automatizados de gestão laboratorial que reduzem erros de entrada de dados e aceleram a geração de relatórios, garantindo negócios recorrentes com fabricantes multinacionais de dispositivos que buscam rastreabilidade digital. A Eurofins aprofundou seu portfólio médico por meio da aquisição da Infinity Laboratories em dezembro de 2024, adicionando oito instalações nos EUA especializadas em microbiologia e testes de embalagem[2]Fonte: Eurofins Scientific, "Aquisição da Infinity Laboratories," eurofins.com . Uma onda de consolidações de médio porte — Applus+ adquirindo a Keystone Compliance e Apave adquirindo a Baltic Control — sinaliza a busca contínua por escala para equilibrar os crescentes custos de conformidade e ampliar a cobertura geográfica.

Especialistas de nicho como Nelson Labs, BSI Group e Element Materials Technology mantêm posições dominantes em biocompatibilidade, certificação e EMC, respectivamente. Eles defendem sua participação por meio de profunda expertise técnica, menor tempo de agendamento e proximidade com centros de inovação. No entanto, a automação laboratorial e as análises aprimoradas por IA estão reduzindo as lacunas de capacidade, permitindo que concorrentes maiores avancem sobre territórios especializados. A concorrência de preços permanece moderada porque a complexidade regulatória e os gargalos de capacidade sustentam o faturamento premium, mas os clientes favorecem cada vez mais acordos-quadro plurianuais que agrupam testes ao longo dos ciclos de vida dos produtos para garantir descontos.

Líderes do Setor de Testes e Certificação de Dispositivos Médicos

Eurofins Scientific

SGS SA

TÜV SÜD

British Standards Institution

Intertek Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: NAMSA e Terumo formaram uma parceria global de terceirização para acelerar a aprovação regulatória dos dispositivos cardiovasculares e endovasculares da Terumo, abrangendo serviços clínicos, de testes e de consultoria.

- Janeiro de 2025: A SGS lançou serviços bioanalíticos especializados na América do Norte por meio de colaboração com a Agilex Biolabs, aprimorando o suporte desde a descoberta até a fase 3 para produtos combinados de dispositivo-medicamento.

- Dezembro de 2024: A Eurofins Scientific adquiriu a Infinity Laboratories, adicionando oito laboratórios nos EUA focados em microbiologia, química e testes de embalagem para dispositivos médicos.

Escopo do Relatório Global do Mercado de Testes e Certificação de Dispositivos Médicos

De acordo com o escopo do relatório, os testes, a certificação e a auditoria de dispositivos médicos são necessários para garantir a segurança dos dispositivos. Esses testes e certificações podem ser fornecidos por terceiros sob uma organização de auditoria reconhecida. O mercado global de testes e certificação de dispositivos médicos é segmentado por tipo de serviço (serviços de testes, serviços de inspeção e serviços de certificação), tipo de fornecimento (interno e terceirizado), classe de dispositivo (classe I, classe II e classe III), tecnologia (dispositivo médico implantável ativo, dispositivo médico ativo, dispositivo médico não ativo, dispositivo médico de diagnóstico in vitro, dispositivo médico oftálmico, dispositivo médico ortopédico e odontológico e outras tecnologias) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório também oferece o tamanho do mercado e previsões para 19 países nas regiões. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Serviços de Testes |

| Serviços de Certificação |

| Serviços de Inspeção e Auditoria |

| Outros |

| Classe I |

| Classe II |

| Classe III |

| Dispositivos de Diagnóstico In Vitro |

| Testes de Biocompatibilidade |

| Testes de Esterilidade e Microbiologia |

| Segurança Elétrica e EMC |

| Testes de Software e Cibersegurança |

| Testes Mecânicos e Físicos |

| Testes de Embalagem e Vida Útil |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Serviço | Serviços de Testes | |

| Serviços de Certificação | ||

| Serviços de Inspeção e Auditoria | ||

| Outros | ||

| Por Classe de Dispositivo | Classe I | |

| Classe II | ||

| Classe III | ||

| Dispositivos de Diagnóstico In Vitro | ||

| Por Tipo de Teste | Testes de Biocompatibilidade | |

| Testes de Esterilidade e Microbiologia | ||

| Segurança Elétrica e EMC | ||

| Testes de Software e Cibersegurança | ||

| Testes Mecânicos e Físicos | ||

| Testes de Embalagem e Vida Útil | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de testes e certificação de dispositivos médicos?

O tamanho do mercado de testes e certificação de dispositivos médicos atingiu USD 10,95 bilhões em 2026 e deve crescer para USD 13,15 bilhões até 2031.

Qual segmento de serviço detém a maior participação?

Os serviços de testes, incluindo ensaios de biocompatibilidade, esterilidade e cibersegurança, capturaram 55,98% da participação do mercado de serviços de testes e certificação de dispositivos médicos em 2025.

Por que os dispositivos de Classe II são o principal impulsionador de receita?

Os dispositivos de Classe II combinam altos volumes de produção com requisitos de evidências regulatórias de moderados a elevados, tornando-os a principal fonte de demanda para testes terceirizados ao longo do período de previsão.

Como as regulamentações de cibersegurança influenciarão o crescimento do mercado?

O mandato do FDA para submissões de cibersegurança pré-mercado e a adoção generalizada dos padrões UL 2900 estão impulsionando um CAGR de 5,83% para os serviços de testes de cibersegurança até 2031, mais rápido do que qualquer outra categoria de teste.

Qual região deve crescer mais rapidamente?

A Á������-�ʲ���í�ھ����� deve registrar um CAGR de 6,42% graças a estruturas regulatórias mais rígidas na China e na Í�Ի徱��, que obrigam os fabricantes a aumentar os volumes de testes por terceiros.

Página atualizada pela última vez em: