Tamanho e Participação do Mercado de Ciclotrons Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 265.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 405.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ciclotrons Médicos por ���ϲ�����

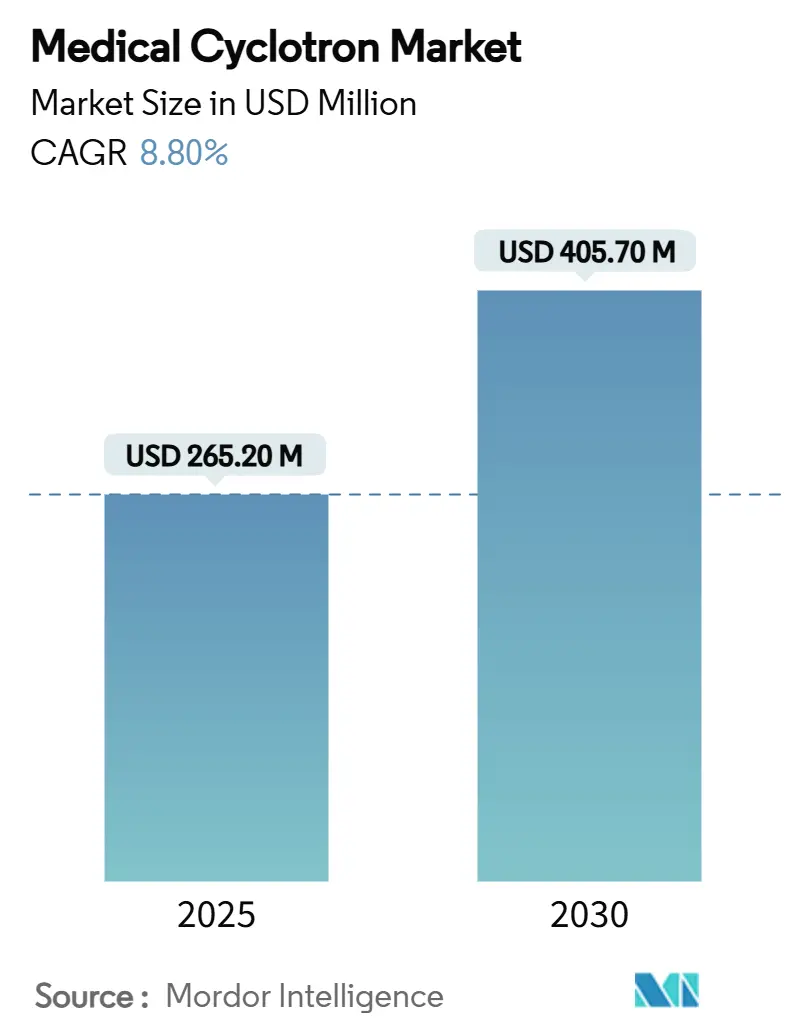

O tamanho do mercado de ciclotrons médicos foi de USD 265,2 milhões em 2025 e está previsto para atingir USD 405,7 milhões até 2030, expandindo-se a um CAGR de 8,8%. A demanda é sustentada pela crescente prevalência do câncer, pela adoção mais ampla da medicina de precisão e pela necessidade crescente de produção local de radioisótopos de curta duração que apoiam tanto aplicações diagnósticas quanto terapêuticas. Os ciclotrons de energia média continuam sendo um segmento de referência, pois geram com eficiência os principais traçadores de PET, como o flúor-18, enquanto os sistemas de energia muito alta estão ganhando espaço à medida que hospitais e fabricantes contratados se voltam para isótopos emissores alfa e beta para radioterapia direcionada. Os fornecedores estabelecidos estão respondendo com máquinas mais compactas e em conformidade com as BPF que reduzem os custos de preparação do local e automatizam o controle de qualidade. Os programas de financiamento governamental na América do Norte, Europa e Á������-�ʲ���í�ھ����� também estão sustentando os fluxos de aquisição, embora a persistente escassez de radioquímicos e operadores treinados modere as taxas de instalação em algumas regiões.

Principais Conclusões do Relatório

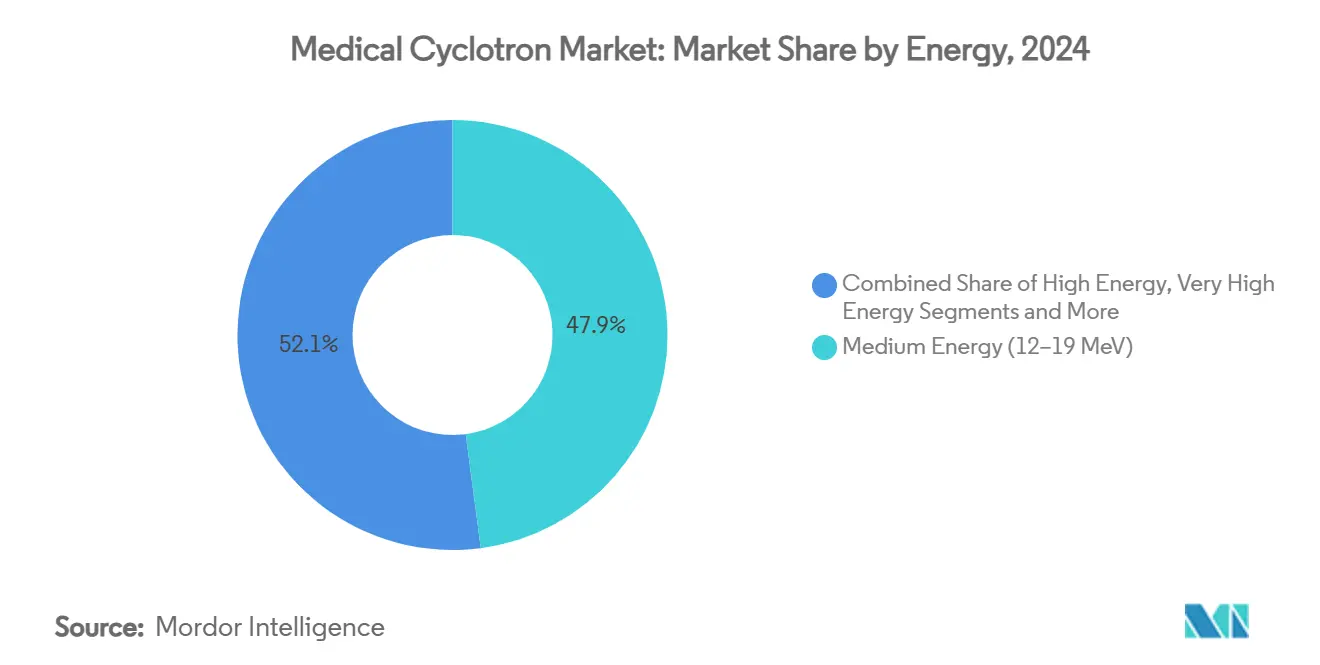

- Por energia, os sistemas de energia média detinham 47,9% da participação do mercado de ciclotrons médicos em 2024; os ciclotrons de energia muito alta estão projetados para registrar o CAGR mais rápido de 12,4% até 2030.

- Por aplicação, o diagnóstico por imagem representou 83,1% da participação na receita em 2024, enquanto a produção de isótopos terapêuticos está prevista para avançar a um CAGR de 15,1% até 2030.

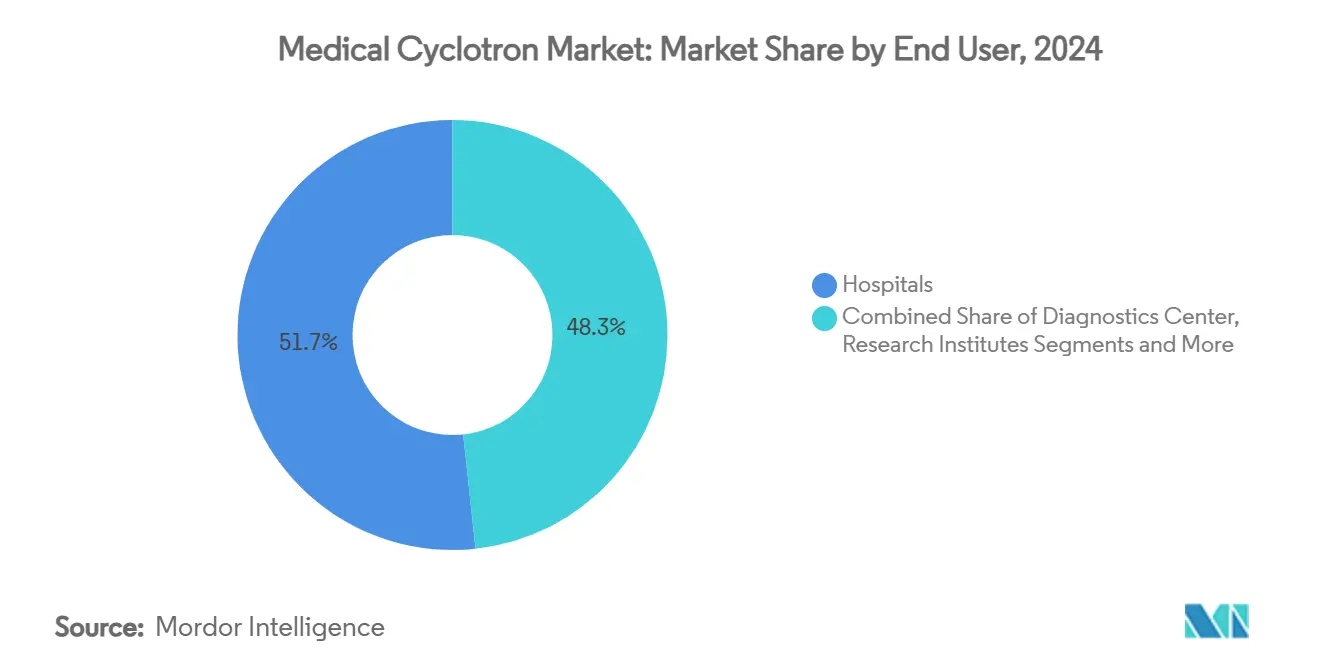

- Por usuário final, os hospitais detinham 51,7% do tamanho do mercado de ciclotrons médicos em 2024, enquanto as empresas farmacêuticas e CDMOs devem crescer a um CAGR de 14,3% ao longo do período de previsão.

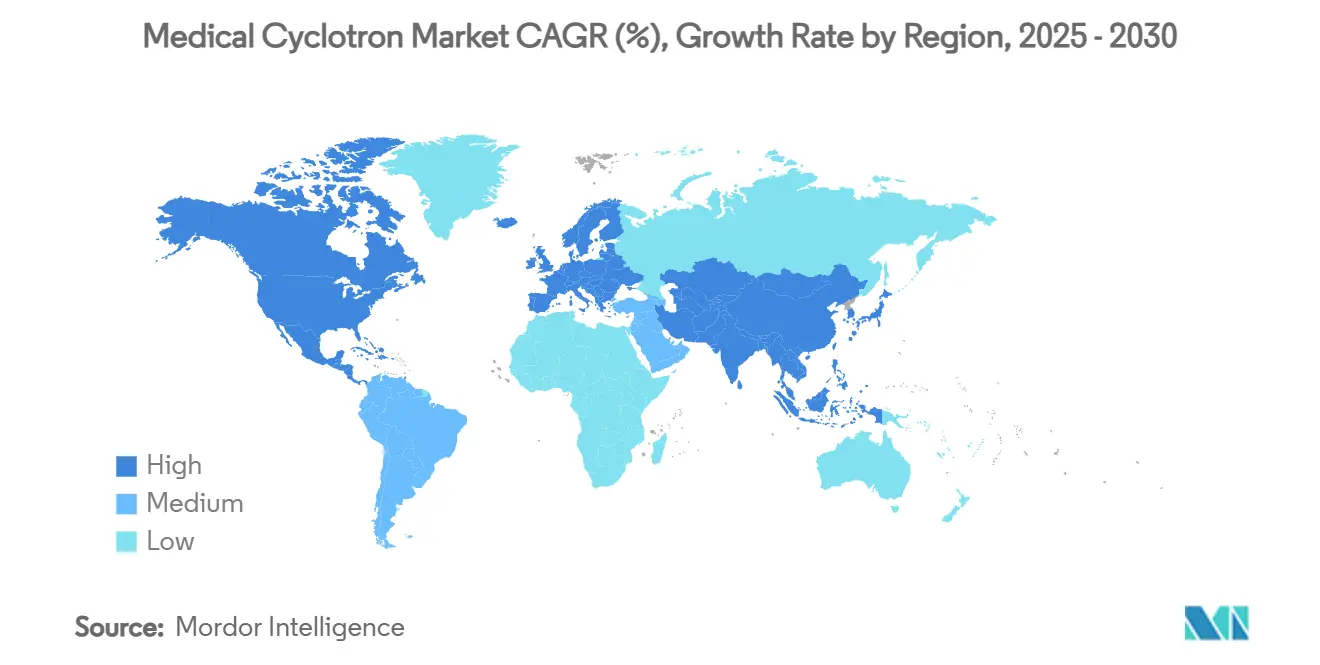

- Por geografia, a América do Norte liderou com 34,8% de participação de mercado em 2024; espera-se que a Á������-�ʲ���í�ھ����� registre o CAGR mais rápido de 9,3% até 2030.

Tendências e Perspectivas do Mercado Global de Ciclotrons Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Diagnóstico por Imagem PET em Oncologia | +2.10% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Financiamento Governamental para Infraestrutura de Medicina Nuclear | +1.80% | Núcleo na Á������-�ʲ���í�ھ�����, com expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Expansão Rápida de Ciclotrons Compactos em Conformidade com as BPF | +1.50% | Global, com ganhos iniciais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Transição para Radioisótopos Teranósticos (Emissores Alfa e Beta) | +2.30% | América do Norte e UE, com expansão para a APAC | ��é�徱�� prazo (2 a 4 anos) |

| Produção Local para Mitigar o Risco de Abastecimento Global de Mo-99 | +1.20% | Global, particularmente na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento das Colaborações entre Fornecedores de Ciclotrons e CDMOs Farmacêuticos | +1.60% | Global, com concentração em mercados desenvolvidos | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Crescente de Diagnóstico por Imagem PET em Oncologia

O PET está agora integrado nos principais protocolos oncológicos, e a aprovação pela FDA do flurpiridaz F-18 em 2024 ilustra a tendência em direção a traçadores com meias-vidas suficientemente longas para distribuição regional, conforme a Sociedade de Medicina Nuclear e Imagem Molecular. Os sistemas de saúde valorizam a superior sensibilidade do PET, especialmente para pacientes com alto IMC, o que reforça os pedidos de ciclotrons de energia média que produzem flúor-18 e gálio-68. Os protocolos de oncologia de precisão exigem portfólios de traçadores mais amplos, impulsionando os locais em direção a máquinas de maior energia capazes de produzir cobre-64. À medida que as regras de reembolso favorecem diagnósticos precoces e precisos, os volumes de procedimentos continuam crescendo e fortalecem o argumento de investimento em ciclotrons locais. Os modelos de serviço dos fornecedores que garantem tempo de atividade reduzem ainda mais o risco de propriedade para os hospitais.[1]Sociedade de Medicina Nuclear e Imagem Molecular, "FDA Aprova Flurpiridaz F-18 para Diagnóstico por Imagem de DAC," snmmi.org

Financiamento Governamental para Infraestrutura de Medicina Nuclear

Grandes programas públicos estão ancorando a demanda tanto em economias maduras quanto emergentes. O Ecossistema Canadense de Isótopos Médicos, no valor de USD 35 milhões, visa a autossuficiência doméstica em isótopos. O complexo de pesquisa nuclear da Bolívia, no valor de USD 300 milhões, exemplifica um impulso semelhante em mercados em desenvolvimento. O Departamento de Energia dos EUA solicitou USD 183,9 milhões para produção de isótopos no exercício fiscal de 2025, com Brookhaven prevista para atualizações de ciclotrons.[2]Departamento de Energia dos EUA, "Solicitação de Orçamento ao Congresso para o Exercício Fiscal de 2025 para o Programa de Produção e Distribuição de Isótopos," energy.gov Os fundos geralmente cobrem edificações, blindagem, treinamento e suporte regulatório, o que reduz as barreiras de entrada para os hospitais. As estratégias de hub regional otimizam ainda mais o capital ao atender múltiplas instituições a partir de uma única instalação.

Expansão Rápida de Ciclotrons Compactos em Conformidade com as BPF

Os ciclotrons compactos de nova geração combinam ímãs supercondutores, manuseio automatizado de alvos e cofres autoprotegidos. A implantação do Cyclone KIUBE 180 da IBA com a Jubilant Radiopharma, envolvendo cinco instalações nos EUA por USD 50 milhões, sinaliza um forte apetite por redes distribuídas. Pegadas menores reduzem os custos de construção do local e se adequam a hospitais urbanos com espaço limitado. Os módulos de qualidade integrados estão alinhados com as diretrizes de BPF da FDA e da UE, minimizando intervenções manuais e mitigando a escassez de pessoal. Os projetos modulares também permitem que os proprietários adicionem alvos à medida que a produção cresce, mantendo o gasto inicial gerenciável. Os primeiros adotantes relatam um tempo mais rápido até a geração de receita, pois os prazos de comissionamento são mais curtos do que os dos sistemas de cofre legados.

Transição para Radioisótopos Teranósticos (Emissores Alfa e Beta)

A teranóstica combina exames diagnósticos e terapia em um único fluxo de trabalho para o paciente, impulsionando a demanda por ciclotrons de alta energia e alta corrente. Agentes de lutécio-177, como o Pluvicto e o Lutathera, comprovaram benefícios de sobrevivência em tumores de próstata e neuroendócrinos, estimulando o interesse hospitalar em linhas de isótopos terapêuticos co-localizados. Os programas de actínio-225 também estão escalando, com a Actinium Pharmaceuticals avançando em tecnologia proprietária de produção por ciclotron. Máquinas de alta corrente como o IsoDAR podem fornecer feixes de H2+ de 5 mA, produzindo atividade suficiente para atender mercados nacionais de terapia. À medida que as aprovações regulatórias se expandem, os locais que operam tanto diagnóstico por imagem quanto terapia apresentam melhor utilização de ativos e maior retorno sobre o capital investido.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais | -1.90% | Global, particularmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Requisitos Complexos de Licenciamento por Múltiplos Órgãos | -1.40% | Global, com intensidade variável por região | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de Radioquímicos e Operadores Qualificados | -1.20% | Global, com impacto agudo na América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Hélio Elevando os Custos Operacionais | -0.80% | Global, com concentração em regiões dependentes de importações de hélio | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Capital e Operacionais

A aquisição de um ciclotron implica USD 2,5 a 6,6 milhões para o acelerador e um desembolso adicional para blindagem, climatização e construção de laboratórios especializados, frequentemente dobrando o orçamento do projeto. Os custos operacionais anuais podem chegar a USD 1,9 milhão, com os salários representando dois terços das despesas. Os volumes de equilíbrio dependem das taxas de reembolso, que variam amplamente entre os mercados. Os contratos de peças de reposição e o hélio para resfriamento acrescentam ao custo; os recentes picos no preço do hélio aumentam o risco operacional em regiões dependentes de importações. Esses fatores econômicos podem atrasar as aquisições em países de menor renda, a menos que sejam apoiadas por subsídios públicos ou empréstimos multilaterais.

Requisitos Complexos de Licenciamento por Múltiplos Órgãos

Os locais de ciclotrons devem satisfazer as regras de BPF farmacêuticas, as leis de segurança radiológica e, frequentemente, códigos estaduais ou provinciais separados. Nos Estados Unidos, as emendas da NRC simplificaram alguns processos em 2024, mas as instalações ainda precisam de relatórios detalhados de análise de segurança e inspeções periódicas.[3]Comissão Reguladora Nuclear dos EUA, "Emendas ao 10 CFR Parte 50 para Aceleradores Não Energéticos," nrc.gov A regra de testes de estabilidade da FDA para medicamentos PET está projetada para adicionar USD 3 milhões em custos anuais de conformidade por local, conforme a Sociedade de Medicina Nuclear e Imagem Molecular. A Europa carece de diretrizes harmonizadas para radiofármacos em pequena escala, o que obriga os operadores a navegar por regras nacionais divergentes e complica o fornecimento transfronteiriço. Esse mosaico regulatório desencoraja hospitais menores de ingressar no mercado de ciclotrons médicos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Energia: Sistemas de Energia Média Dominam Enquanto as Linhas de Alta Energia Aceleram

Os ciclotrons de energia média capturaram 47,9% da participação do mercado de ciclotrons médicos em 2024, produzindo isótopos PET de rotina que sustentam os volumes diários de diagnóstico por imagem. Seus fluxos de trabalho comprovados, necessidades moderadas de blindagem e vias regulatórias estabelecidas os tornam a escolha padrão para muitos hospitais. O retorno do capital é alcançável em cinco anos quando os centros executam programas de FDG de alto rendimento. Os modelos de baixa energia atendem a traçadores de nicho para cardiologia e neurologia, enquanto as máquinas de 20 a 30 MeV atraem laboratórios acadêmicos que requerem menus de isótopos mais amplos.

Espera-se que os sistemas de energia muito alta acima de 30 MeV registrem um CAGR de 12,4%, o mais rápido entre as classes de energia, à medida que a demanda por radioterapia direcionada aumenta. A chegada de uma unidade de 230 toneladas ao Centro de Terapia de Prótons da Argentina demonstra a disposição dos hospitais em investir em equipamentos de alta corrente e múltiplos propósitos. Os mais recentes protótipos de 60 MeV e 5 mA H2+ do MIT destacam o impulso de engenharia em direção a modelos supercondutores compactos que se encaixam em campi urbanos. À medida que a economia de produção melhora, essas unidades apoiarão cadeias de suprimentos descentralizadas de actínio-225 e lutécio-177 e fortalecerão o mercado de ciclotrons médicos.

Por Aplicação: O Diagnóstico por Imagem Permanece como Âncora enquanto a Terapia Ganha Impulso

O diagnóstico por imagem dominou o tamanho do mercado de ciclotrons médicos com uma contribuição de receita de 83,1% em 2024, graças aos procedimentos de PET/CT consolidados em oncologia, neurologia e cardiologia. O FDG de flúor-18 continua a representar a maioria dos exames, e a instalação NINMAS de Bangladesh ilustra como uma única máquina de energia média pode fornecer mais de 100 lotes regionais de FDG anualmente, de acordo com o Bangladesh Journal of Nuclear Medicine. A estabilidade do reembolso e as redes logísticas maduras mantêm os volumes de diagnóstico por imagem estáveis, preservando a demanda por ciclotrons de energia média.

A produção de isótopos terapêuticos está prevista para um CAGR de 15,1% até 2030, impulsionada por endossos regulatórios para emissores beta e alfa. A aquisição de USD 82,5 milhões da ARTMS pela Telix Pharma sublinha as apostas corporativas na fabricação distribuída de lutécio-177. Ciclotrons de maior energia combinados com módulos de radioquímica automatizados encurtam os prazos de ponta a ponta e garantem a conformidade com as BPF. À medida que novas terapias obtêm cobertura, o segmento terapêutico representará uma fatia crescente do tamanho do mercado de ciclotrons médicos.

Por Usuário Final: Hospitais Lideram enquanto os CDMOs se Expandem

Os hospitais detinham 51,7% do tamanho do mercado de ciclotrons médicos em 2024, aproveitando a produção local para reduzir as perdas por decaimento de radiotraçadores e alinhar os cronogramas de exames com os fluxos de trabalho dos pacientes. A radiofarmácia hospitalar ARRONAX mostra como os centros clínicos agora apoiam ensaios de fase inicial com agentes produzidos internamente. Os contratos de serviço integrado dos fornecedores simplificam ainda mais o gerenciamento do ciclo de vida.

As empresas farmacêuticas e os CDMOs estão previstos para crescer a um CAGR de 14,3% à medida que as empresas biofarmacêuticas terceirizam a produção de isótopos tanto para diagnóstico por imagem quanto para terapia. Parcerias como IBA–Jubilant indicam uma mudança em direção a redes nacionais de PET que garantem entregas no mesmo dia. As universidades e institutos de pesquisa mantêm um papel especializado no desenvolvimento de métodos, reforçando a inovação no setor de ciclotrons médicos.

Análise Geográfica

A América do Norte reteve 34,8% do mercado de ciclotrons médicos em 2024, apoiada por políticas avançadas de reembolso e uma base instalada robusta. O TRIUMF do �䲹�Բ���á opera múltiplas unidades e fornece 15% dos isótopos do país, demonstrando o compromisso da região com a capacidade doméstica. As reformas de reembolso do CMS que cobrem traçadores com preços acima de USD 630 melhoram a economia dos locais e incentivam as vendas de substituição. O primeiro ciclotron autoprotegido ABT BG-75 do ��é�澱���� também ampliou o acesso norte-americano aos serviços de PET.

A Europa contava com mais de 348 ciclotrons operacionais em 2024, sustentando uma rede de fornecimento bem distribuída. Os países da região D-A-CH operam 42 unidades, principalmente em campi universitários, e colaboram com a indústria para produção comercial. A nova linha de 30 MeV do Instituto de Radioelementos na Bélgica destaca as atualizações de capacidade regional voltadas para geradores de germânio-68 para agentes PET de gálio-68. No entanto, as diferentes interpretações das BPF entre os estados membros ainda prolongam os prazos dos projetos.

Espera-se que a Á������-�ʲ���í�ھ����� registre o CAGR mais rápido de 9,3% até 2030. A China já opera mais de 120 ciclotrons e tem um plano nacional para dobrar seus serviços de isótopos até 2035. A Í�Ի徱�� conta com 24 ciclotrons médicos e aproveita parcerias internacionais para expandir o acesso. Bangladesh e as Filipinas comissionaram recentemente suas primeiras máquinas de energia média, demonstrando como as agendas governamentais de combate ao câncer estão impulsionando o mercado de ciclotrons médicos em economias emergentes.

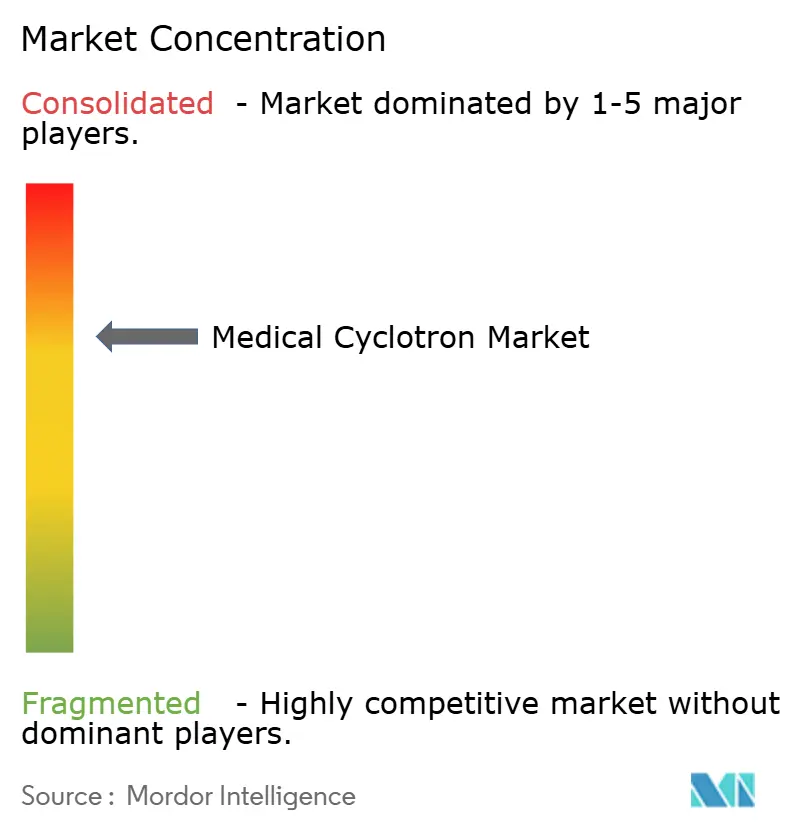

Cenário Competitivo

O mercado de ciclotrons médicos é moderadamente consolidado. IBA, GE Healthcare e Siemens Healthineers ancoram o setor, agrupando aceleradores, alvos e manutenção em propostas turnkey. A IBA registrou receita de EUR 498,2 milhões em 2024, com seu negócio de Outros Aceleradores crescendo 18%. A PETNET da Siemens Healthineers entrega 1,4 milhão de doses anualmente a partir de sua rede de ciclotrons, garantindo o fornecimento de radiotraçadores no mesmo dia para 2.800 locais.

Os novos entrantes concentram-se em isótopos especializados. A Actinium Pharmaceuticals está escalando a produção proprietária de actínio-225 respaldada por 54 patentes, posicionando-se para a expansão da terapia alfa. O conceito de alta corrente do IsoDAR ilustra como as inovações em feixe podem reduzir o custo por curie para nuclídeos terapêuticos. Os modelos com forte componente de serviço que lidam com registros regulatórios e pessoal estão se tornando um diferencial fundamental à medida que a escassez de operadores persiste. Aquisições como Lantheus–Life Molecular Imaging e Telix–ARTMS mostram os incumbentes expandindo portfólios para cobrir diagnóstico por imagem e terapia em uma única plataforma.

Líderes do Setor de Ciclotrons Médicos

-

Ion Beam Applications SA (IBA)

-

GE Healthcare Technologies Inc.

-

Siemens Healthineers AG

-

Sumitomo Heavy Industries, Ltd.

-

Advanced Cyclotron Systems Inc. (ACSI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lantheus Holdings concordou em adquirir a Life Molecular Imaging por até USD 750 milhões para ampliar seu portfólio de traçadores PET.

- Dezembro de 2024: O Instituto de Radioelementos instalou um ciclotron IBA de 30 MeV na Bélgica para escalar a produção de germânio-68.

- Novembro de 2024: A Oklo Inc. anunciou planos de adquirir a Atomic Alchemy para ingressar no mercado de isótopos usando tecnologia de reator rápido.

- Outubro de 2024: A IBA vendeu cinco unidades Cyclone KIUBE 180 para a Jubilant Radiopharma por USD 50 milhões, expandindo a capacidade de PET nos EUA.

Escopo do Relatório Global do Mercado de Ciclotrons Médicos

| Baixa Energia (<12 MeV) |

| Energia Média (12–19 MeV) |

| Alta Energia (20–30 MeV) |

| Energia Muito Alta (>30 MeV) |

| Diagnóstico por Imagem | Tomografia por Emissão de Pósitrons (PET) |

| Tomografia Computadorizada por Emissão de Fóton Único (SPECT) | |

| Produção de Isótopos Terapêuticos | Emissores Beta (ex.: Lu-177) |

| Emissores Alfa (ex.: Ac-225) |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos de Pesquisa e Universidades |

| Empresas Farmacêuticas e CMOs |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Energia | Baixa Energia (<12 MeV) | |

| Energia Média (12–19 MeV) | ||

| Alta Energia (20–30 MeV) | ||

| Energia Muito Alta (>30 MeV) | ||

| Por Aplicação | Diagnóstico por Imagem | Tomografia por Emissão de Pósitrons (PET) |

| Tomografia Computadorizada por Emissão de Fóton Único (SPECT) | ||

| Produção de Isótopos Terapêuticos | Emissores Beta (ex.: Lu-177) | |

| Emissores Alfa (ex.: Ac-225) | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Institutos de Pesquisa e Universidades | ||

| Empresas Farmacêuticas e CMOs | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ciclotrons médicos?

O tamanho do mercado de ciclotrons médicos atingiu USD 265,2 milhões em 2025 e está projetado para subir para USD 405 milhões até 2030.

Qual classe de energia de ciclotrons detém a maior participação de mercado?

Os ciclotrons de energia média (12–19 MeV) lideraram com 47,9% de participação de mercado em 2024, pois produzem com eficiência os principais traçadores PET, como o flúor-18.

Por que os ciclotrons de energia muito alta (>30 MeV) estão crescendo mais rapidamente do que outros segmentos?

Os hospitais e fabricantes contratados precisam de máquinas de maior energia para gerar isótopos terapêuticos como actínio-225 e lutécio-177, impulsionando um CAGR de 12,4% até 2030.

Qual região geográfica está se expandindo mais rapidamente?

Espera-se que a Á������-�ʲ���í�ھ����� registre o CAGR mais rápido de 9,3% até 2030, impulsionada pelo maior acesso à saúde, financiamento governamental e crescente incidência de câncer.

Qual é o maior desafio operacional enfrentado pelas novas instalações de ciclotrons?

Altos custos de capital e operacionais — frequentemente superiores a USD 2,5 milhões para a máquina mais a infraestrutura correspondente — combinados com a escassez de radioquímicos e operadores qualificados.

Qual é o grau de concentração do cenário competitivo?

O índice de concentração do mercado é 6, indicando que os cinco principais fornecedores controlam aproximadamente 60% da receita global, enquanto produtores de nicho continuam surgindo.

Página atualizada pela última vez em: