Tamanho e Participação do Mercado de Baterias Médicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

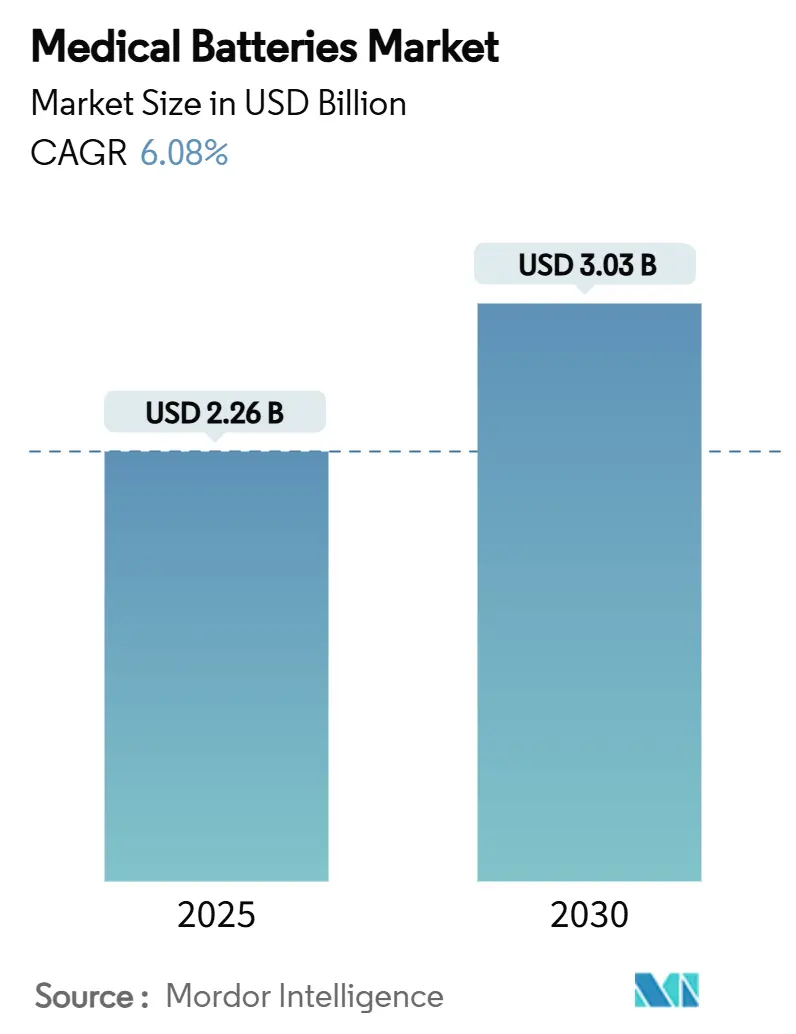

| Tamanho do Mercado (2025) | 2.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias Médicas por ���ϲ�����

O tamanho do mercado de baterias médicas atingiu USD 2,26 bilhões em 2025 e está previsto para crescer até USD 3,03 bilhões em 2030, traduzindo-se em um CAGR de 6,08% ao longo do período de avaliação. A demanda está alinhada com o envelhecimento da população mundial, o aumento da incidência de doenças crônicas e os avanços na química de baterias que proporcionam maior vida útil em formatos menores. As células de íons de lítio continuam sendo o principal componente para implantáveis, enquanto as químicas aquosas, como a prata-zinco, ganham impulso onde a segurança é inegociável. O crescimento também reflete a rápida transição para o monitoramento remoto e domiciliar, onde a confiabilidade da bateria afeta diretamente os resultados clínicos. Geograficamente, a Á������-�ʲ���í�ھ����� expande sua capacidade mais rapidamente, à medida que os governos locais financiam gigafábricas e incentivam o fornecimento de componentes, enquanto a América do Norte mantém a liderança tecnológica por meio de P&D sustentado e regulamentação previsível. Ao mesmo tempo, a escassez de materiais críticos e os ciclos de qualificação regulatória de vários anos moderam os ganhos de curto prazo, favorecendo empresas com ampla visibilidade da cadeia de suprimentos e histórico comprovado de conformidade.

Principais Conclusões do Relatório

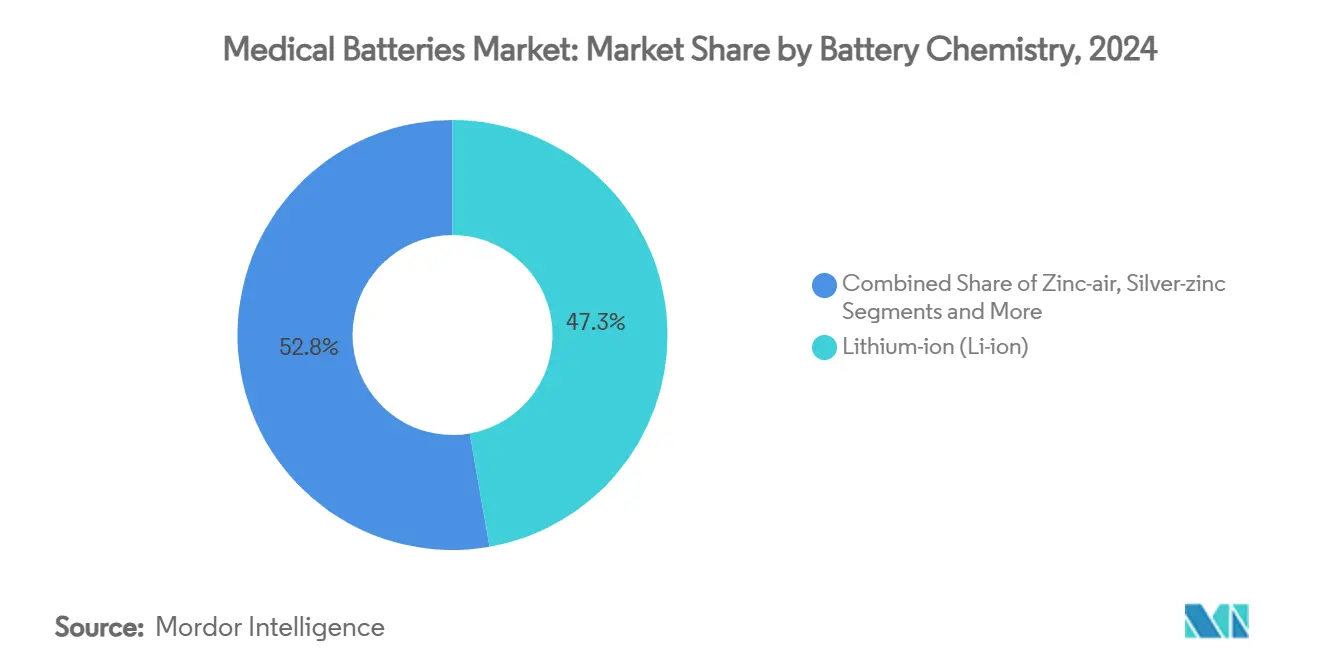

- Por química de bateria, os íons de lítio representaram 47,25% da participação do mercado de baterias médicas em 2024, enquanto a prata-zinco está projetada para expandir a um CAGR de 10,01% até 2030.

- Por aplicação, os dispositivos médicos implantáveis capturaram 39,34% da receita em 2024; os dispositivos portáteis e vestíveis avançam a um CAGR de 9,43% até 2030.

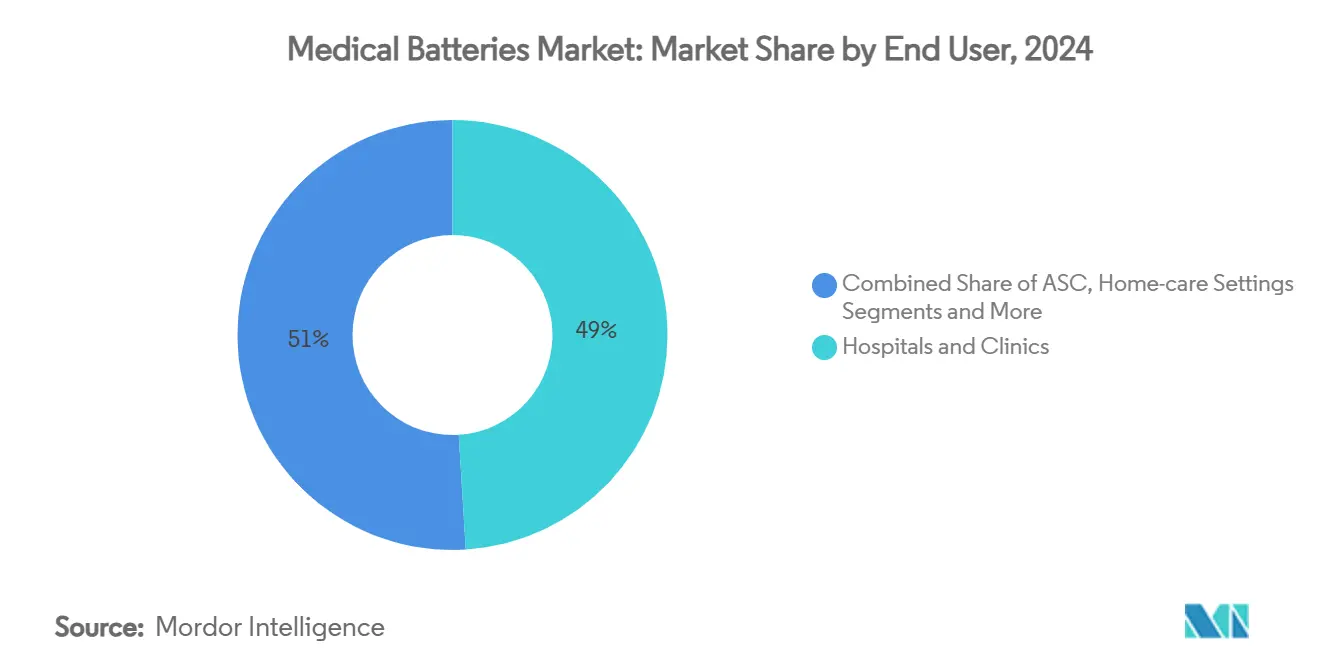

- Por usuário final, hospitais e clínicas detinham 49,01% do tamanho do mercado de baterias médicas em 2024, enquanto os ambientes de cuidados domiciliares estão previstos para crescer a um CAGR de 8,56% até 2030.

- Por capacidade, a faixa de 1.000–10.000 mAh representou 44,26% da participação do mercado de baterias médicas em 2024; as células abaixo de 100 mAh devem registrar o CAGR mais rápido de 9,74% até 2030.

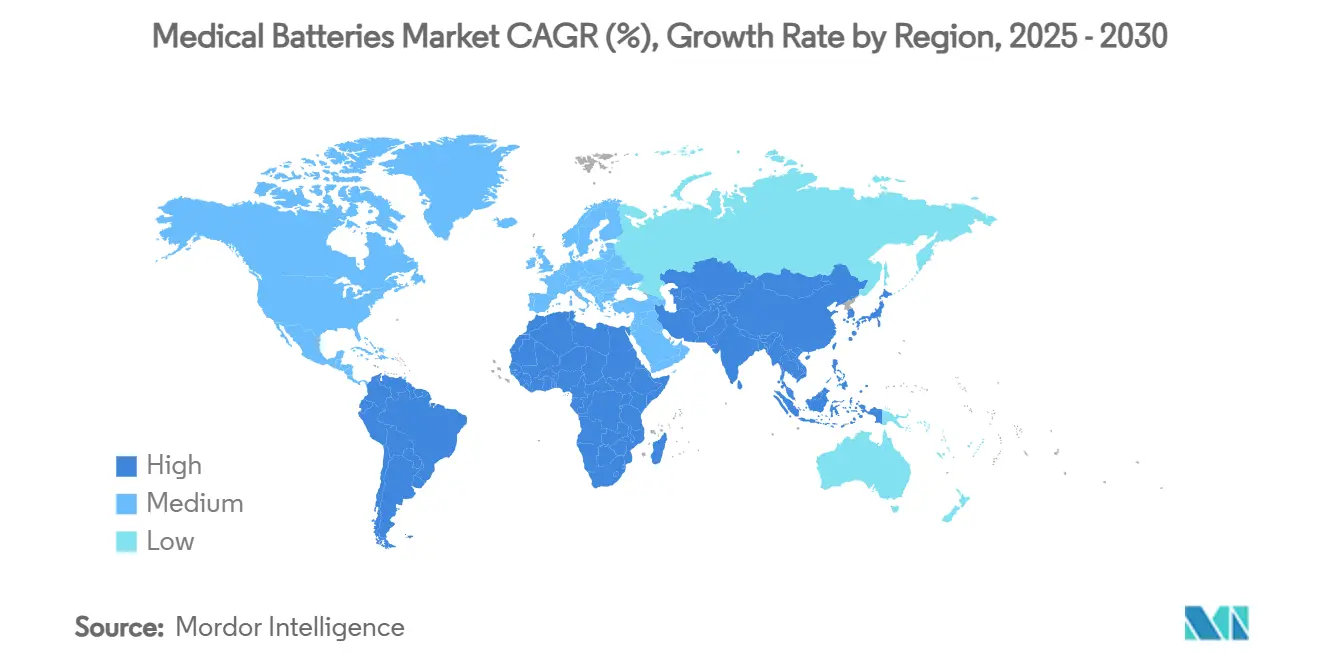

- Por geografia, a América do Norte liderou com 35,42% da receita de 2024; a Á������-�ʲ���í�ھ����� está no caminho para um CAGR de 8,66% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias Médicas

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de Doenças Crônicas Impulsionando Implantáveis | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição para Dispositivos de Monitoramento de Saúde Domiciliar | +1.8% | América do Norte e APAC como núcleo, expansão para a Europa | ��é�徱�� prazo (2-4 anos) |

| Avanços em Químicas de Micro e Filme Fino de Íons de Lítio | +1.1% | Global, liderado por polos de fabricação da APAC | ��é�徱�� prazo (2-4 anos) |

| Incentivos Regulatórios para Células Recarregáveis Mais Seguras | +0.7% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Baterias Flexíveis Habilitando Biossensores Vestíveis | +0.9% | Global, adoção antecipada em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Modelos de Contratação de "Bateria como Serviço" por OEMs | +0.5% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Prevalência de doenças crônicas impulsionando implantáveis

Os distúrbios cardiovasculares e neurológicos continuam a crescer, elevando os volumes de dispositivos implantáveis e criando ciclos recorrentes de substituição de baterias que ampliam a demanda. As cirurgias de fim de vida útil diminuem quando dispositivos como os CDIs EnduraLife da Boston Scientific oferecem até 17,5 anos de serviço, mas as remessas agregadas de células ainda aumentam à medida que o número de pacientes elegíveis cresce.[1]Boston Scientific Communications, "VIGILANT EL Powered by EnduraLife," Boston Scientific, bostonscientific.com O envelhecimento demográfico nas regiões desenvolvidas amplifica essa carga previsível, dando aos fabricantes confiança para investir fortemente em químicas de próxima geração. A neuroestimulação e as bombas de liberação de medicamentos ampliam o campo endereçável além dos cuidados cardíacos, sustentando ainda mais o crescimento constante de unidades. Coletivamente, esses fatores elevam o consumo básico de baterias independentemente dos ciclos econômicos.

Transição para dispositivos de monitoramento de saúde domiciliar

As mudanças permanentes de política forjadas durante a pandemia normalizaram o atendimento remoto, incorporando dispositivos vestíveis conectados aos fluxos de trabalho clínicos de rotina. Os dispositivos agora processam dados na borda, reduzindo a energia de transmissão e permitindo baterias menores sem encurtar o tempo de operação. À medida que o reembolso se inclina para o monitoramento preventivo, os ambientes de cuidados domiciliares emergem como o grupo de clientes de crescimento mais rápido, incentivando designs que os consumidores possam substituir ou recarregar por conta própria. Os canais de varejo e comércio eletrônico ampliam a distribuição, enquanto os fabricantes de baterias se beneficiam de vendas recorrentes vinculadas a módulos de energia consumíveis. Esse modelo descentralizado exige células de altíssima confiabilidade, pois interrupções de serviço afetam diretamente a segurança do paciente fora da supervisão clínica.

Avanços em químicas de micro e filme fino de íons de lítio

Parcerias como a do coletor de corrente poroso da Murata-Stanford reduzem a resistência interna em 50% e quadruplicam a potência com a mesma densidade de energia.[2]Corporate Communications, Murata Manufacturing Co., Ltd., "Murata and Stanford University Collaborate to Create the World's First Porous Current Collector," murata.com Esses ganhos permitem formatos de dispositivos menores e implantáveis mais leves, melhorando o conforto do paciente e a facilidade cirúrgica. As técnicas de filme fino integram baterias em wafers semicondutores, eliminando pacotes discretos em lentes de contato ou interfaces cérebro-computador. Os eletrólitos de estado sólido emergentes prometem segurança sem vazamentos, posicionando os íons de lítio para defender sua participação mesmo com o avanço das células aquosas. A combinação de microfabricação e longos ciclos de produção pode reduzir custos quando escalada por meio de fábricas de chips existentes.

Incentivos regulatórios para células recarregáveis mais seguras

O relatório de segurança de 2024 da FDA introduziu vias simplificadas para baterias que minimizam o risco de fuga térmica, acelerando as revisões para químicas aquosas como a prata-zinco.[3]Center for Devices and Radiological Health, "CDRH Issues 2024 Safety and Innovation Reports," U.S. Food and Drug Administration, fda.gov Essas diretrizes também enfatizam planos de reciclagem, incentivando os fornecedores a adotarem programas de ciclo fechado que monetizam os materiais recuperados. Com o tempo, os reguladores visam reduzir os incidentes de vigilância pós-mercado relacionados a falhas de energia, recompensando marcas com tolerância a falhas documentada. À medida que a legislação se torna mais rigorosa, as químicas mais seguras podem garantir preços premium e adoção clínica mais rápida em relação às células tradicionais de íons de lítio.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Ciclos de Qualificação Regulatória | -0.8% | Global, mais rigoroso na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Alto Custo de Químicas de Alta Energia | -1.1% | Global, afetando particularmente os mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Riscos na Cadeia de Suprimentos de Materiais Críticos | -0.9% | Global, concentrado em regiões dependentes de lítio | ��é�徱�� prazo (2-4 anos) |

| Custos de Conformidade com Fim de Vida Útil e Resíduos Eletrônicos | -0.4% | UE e América do Norte principalmente | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Longos ciclos de qualificação regulatória

Os módulos de bateria para implantáveis passam por 3 a 5 anos de testes de biocompatibilidade e clínicos, impondo altas barreiras de entrada que pesam fortemente sobre as startups. Os produtos combinados que associam eletrônicos a medicamentos ou biológicos encontram vias de revisão ainda mais complexas. Recalls recentes, como o problema de bateria da Medtronic em sete modelos cardíacos, aumentam o escrutínio e podem gerar solicitações de dados suplementares. Esse ambiente consolida as vantagens para fornecedores com histórico regulatório estabelecido e capital, retardando a difusão de químicas disruptivas.

Alto custo de químicas de alta energia

As células de prata-zinco custam de 3 a 5 vezes mais do que unidades comparáveis de íons de lítio devido aos volumes de produção de nicho e aos protocolos de qualidade de grau médico. A sensibilidade ao preço nas regiões em desenvolvimento cria um mercado de dois níveis, onde as baterias premium permanecem vinculadas a aplicações de alto valor. As economias de escala continuam ilusórias: centenas de formatos de dispositivos exigem pacotes personalizados, impedindo as eficiências de grandes lotes observadas na eletrônica de consumo. Sem uma agregação de volume concertada, as químicas avançadas podem ter dificuldade em cruzar os limiares de custo necessários para a adoção em massa.

Análise de Segmentos

Por Química de Bateria: Químicas com foco em segurança desbloqueiam crescimento premium

A química de íons de lítio detinha 47,25% do mercado de baterias médicas em 2024 devido à sua cadeia de suprimentos consolidada, desempenho previsível e preços competitivos. A prata-zinco, no entanto, está projetada para superar todos os concorrentes com um CAGR de 10,01%, impulsionada por seu eletrólito aquoso que elimina o risco de fuga térmica e amplia as temperaturas de operação de −40 °C a +70 °C. O zinco-ar domina os aparelhos auditivos porque o oxigênio atmosférico atua como reagente, liberando efetivamente espaço interno para capacidade. O hidreto metálico de níquel mantém uma clientela fiel, embora em declínio, onde a confiabilidade de longo prazo supera a densidade de energia. As químicas especiais — lítio-CFx e lítio-SOCl₂ — atendem a sensores de vida útil ultra-longa que exigem 10 a 20 anos de serviço. Durante a revisão regulatória, as químicas mais seguras desfrutam de aprovação mais rápida, direcionando os investimentos para os sistemas aquosos apesar do custo mais elevado.

O cenário competitivo dentro da química é cada vez mais orientado por valor, e não apenas por capacidade. Os fabricantes que documentam desempenho de segurança superior incorrem em menos responsabilidades de vigilância pós-mercado, uma despesa significativa para implantáveis. Consequentemente, o tamanho do mercado de baterias médicas alocado à prata-zinco pode se expandir além das previsões iniciais se as agências reguladoras intensificarem o escrutínio de inflamabilidade. Enquanto isso, os ganhos incrementais dos íons de lítio provenientes de designs de estado sólido e filme fino visam defender a participação melhorando a segurança sem sacrificar a densidade. As empresas aproveitam joint ventures com a academia para acelerar as descobertas do laboratório à produção.

Por Aplicação: Dispositivos vestíveis crescem enquanto a base de implantáveis se mantém estável

Os dispositivos implantáveis representaram 39,34% do conjunto de receitas de 2024, ancorados por marcapassos e desfibriladores que dependem de pacotes comprovados de íons de lítio. No entanto, os dispositivos portáteis e vestíveis estão previstos para um CAGR de 9,43% até 2030, à medida que o atendimento descentralizado se expande. A mudança coloca um prêmio em correntes de vazamento ultra-baixas e invólucros selados capazes de suportar a atividade do paciente sem degradação. O marcapasso dissolvível ativado por luz da Northwestern University exemplifica como as microbaterias criam novos paradigmas de procedimentos. Os sistemas de neuroestimulação adicionam complexidade, exigindo alta precisão de pulso e recargabilidade; a plataforma Vercise Genus da Boston Scientific oferece aos clínicos uma escolha entre células primárias de longa vida e variantes recarregáveis para adequação ao estilo de vida.

À medida que os dispositivos vestíveis passam de fitness para dispositivos médicos regulamentados, a conformidade e a segurança de dados elevam o padrão técnico. Os fornecedores com culturas de qualidade de grau médico estão posicionados para capturar volumes excedentes que os fabricantes de baterias de consumo têm dificuldade em atender. A integração da coleta de energia — piezoelétrica, termoelétrica ou bioquímica — reduz ainda mais os requisitos de capacidade, alinhando-se com os temas de crescimento abaixo de 100 mAh. Com o tempo, uma proporção maior do tamanho do mercado de baterias médicas derivará de dispositivos de consumo ambulatoriais prescritos para o gerenciamento de doenças crônicas.

Por Usuário Final: Cuidados domiciliares reformulam a aquisição

Hospitais e clínicas ainda controlavam 49,01% da demanda em 2024, graças aos grandes lançamentos de implantáveis e ao poder de compra institucional. Os ambientes de cuidados domiciliares, no entanto, crescem mais rapidamente a um CAGR de 8,56%, à medida que os pagadores reembolsam o monitoramento remoto de pacientes. Essa mudança impulsiona designs que os pacientes podem substituir sem visitas clínicas, expandindo os volumes de unidades mesmo que a capacidade por dispositivo diminua. Os centros cirúrgicos ambulatoriais fazem a ponte entre os ambientes tradicionais e domiciliares, favorecendo pacotes de carga rápida que permitem altas no mesmo dia. Os laboratórios de diagnóstico e pesquisa exigem conjuntos personalizados capazes de fornecer tensão estável para instrumentação de precisão, preservando um nicho para pacotes de alta confiabilidade apesar do crescimento geral mais lento.

A descentralização muda os modelos de serviço: os fornecedores agora devem apoiar a logística para canais diretos ao consumidor, mantendo rastreabilidade rigorosa. As empresas que oferecem bateria como serviço ganham força aqui, pois podem prever necessidades de substituição e despachar módulos novos antes que ocorram falhas, protegendo os resultados dos pacientes e as marcas.

Por Faixa de Capacidade: Células abaixo de 100 mAh surfam na onda da miniaturização

As células com classificação de 1.000–10.000 mAh retiveram 44,26% da receita de 2024, alimentando marcapassos e neuroestimuladores que visam autonomia de vários anos. No entanto, os dispositivos otimizados para ultra-baixo consumo de energia e coleta intermitente de energia alimentam a demanda abaixo de 100 mAh, que se acelerará a um CAGR de 9,74% até 2030. O marcapasso sem eletrodo de próxima geração da Medtronic mostra como o gerenciamento refinado de energia pode estender uma célula pequena a quase 17 anos de serviço. A faixa de 100–1.000 mAh suporta dispositivos vestíveis que equilibram detecção contínua com tamanho e peso aceitáveis para o consumidor. Os pacotes superiores a 10.000 mAh permanecem críticos para imagens portáteis e dispositivos de emergência, embora melhorias na densidade de energia possam comprimir sua participação ao longo do tempo.

Em paralelo, as inovações de estado sólido e filme fino aumentam a capacidade gravimétrica sem ampliar o volume, potencialmente obscurecendo as categorias históricas de capacidade. Os fornecedores devem, portanto, alinhar as linhas de produção com a variabilidade da demanda, garantindo que possam alternar entre microcélulas e grandes módulos sem comprometer a qualidade de grau médico.

Análise Geográfica

A América do Norte registrou 35,42% da receita de 2024 graças aos OEMs de dispositivos consolidados, cobertura total de reembolso e um robusto arcabouço regulatório que, embora rigoroso, oferece vias previsíveis. Subsídios governamentais, como o prêmio de USD 199 milhões do DOE à EnerSys para uma gigafábrica na Carolina do Sul, ressaltam o apoio político ao fornecimento local de baterias que mitiga o risco geopolítico. �䲹�Բ���á e ��é�澱���� complementam o ecossistema regional por meio de usinagem de precisão e montagem de componentes que exploram as vantagens tarifárias do USMCA. Embora os altos custos de mão de obra e conformidade ambiental persistam, os investimentos contínuos em automação moderam a erosão das margens.

A Á������-�ʲ���í�ھ����� está prevista para entregar o CAGR regional mais rápido de 8,66% até 2030, impulsionada por pesados investimentos em manufatura e expansão do acesso à saúde em nações populosas. A China impulsiona a escala com projetos como a expansão de planta de USD 1 bilhão da Sunwoda no Sudeste Asiático. ������ã�� e Coreia do Sul contribuem com ciência de materiais avançada, permitindo microbaterias de alta precisão que atendem à demanda global de implantáveis. Os polos de dispositivos nascentes da Í�Ի徱�� focam em pacotes otimizados em custo adaptados ao poder de compra doméstico, enquanto a ���ܲ��ٰ�á������ garante um pipeline constante de lítio. Os governos regionais acumulam incentivos para a produção doméstica, acelerando a transferência de tecnologia de empresas multinacionais.

A Europa apresenta um ambiente maduro e intensivo em regulamentação que prioriza os princípios da economia circular. Os mandatos de reciclagem influenciam os compradores em direção a químicas com recuperação de metais mais fácil, dando às células à base de zinco um impulso político favorável. A Alemanha lidera em manufatura de precisão, enquanto o Reino Unido, pós-Brexit, aproveita atualizações regulatórias ágeis para permanecer atraente para ensaios clínicos. �������ç�� e ����á������ se especializam em fabricação de componentes e testes clínicos avançados. Reestruturações corporativas, como a reorganização de capital da VARTA, destacam a pressão para escalar e especializar em meio ao aperto das margens. Apesar dos ventos econômicos contrários, o envelhecimento da população europeia garante uma base de demanda estável, especialmente para implantáveis reembolsados por sistemas de saúde abrangentes.

Cenário Competitivo

O mercado de baterias médicas reflete uma fragmentação moderada, com fornecedores especializados em implantáveis desfrutando de altas barreiras de entrada, enquanto os segmentos de dispositivos portáteis convidam a uma participação mais ampla. A propriedade intelectual em torno da formulação química, vedação hermética e embalagem biocompatível sustenta a vantagem competitiva mais do que o volume de produção puro. A química EnduraLife da Boston Scientific, que oferece 17,5 anos de longevidade para CDIs, ilustra como a diferenciação de desempenho se traduz em preferência médica e confiança do paciente.

As parcerias entre gigantes de componentes e startups aceleram a difusão tecnológica: a colaboração da Murata com a QuantumScape para escalar filmes cerâmicos de estado sólido exemplifica os movimentos para alavancar a capacidade de fabricação para designs de próxima geração. O financiamento flui para desenvolvedores de baterias ultraminiaturizadas, como a Injectpower, cuja captação de EUR 6,5 milhões visa cápsulas de implantes inteligentes. Ao mesmo tempo, avanços acadêmicos — células de sódio-oxigênio implantáveis que usam fluidos corporais — introduzem potenciais descontinuidades que poderiam substituir as baterias clássicas em terapias de nicho.

A inovação em serviços rivaliza com a inovação em química. O modelo de energia como serviço da Integer Holdings garante contratos de vários anos em aproximadamente 100 plataformas, incorporando a empresa mais profundamente nas cadeias de valor dos OEMs e gerando ciclos de feedback ricos em dados para iteração de design. À medida que os dispositivos se conectam à nuvem, a telemetria de baterias informa a manutenção preditiva, reforçando o bloqueio de fornecedores. No geral, os fornecedores capazes de combinar validação de segurança, fabricação flexível e diferenciação na camada de serviços têm vantagem na conquista de programas de implantáveis de longo prazo.

Líderes do Setor de Baterias Médicas

-

EaglePicher Technologies

-

EnerSys (Medical)

-

Integer Holdings (Greatbatch)

-

Saft Groupe

-

PHC Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Abbott recebeu a Designação de Dispositivo Inovador da FDA para o marcapasso sem eletrodo AVEIR de Estimulação do Sistema de Condução e lançou o ensaio pivotal ASCEND CSP.

- Abril de 2025: Murata Manufacturing e QuantumScape iniciaram uma colaboração para explorar a fabricação de filmes cerâmicos para baterias de estado sólido.

- Janeiro de 2025: A EnerSys finalizou um prêmio de USD 199 milhões do DOE para construir uma instalação de íons de lítio em Greenville, Carolina do Sul.

Escopo do Relatório Global do Mercado de Baterias Médicas

| Íons de Lítio |

| Hidreto Metálico de Níquel (NiMH) |

| Zinco-Ar |

| Prata-Zinco |

| Outros (Li-CFx, Li-SOCl₂, etc.) |

| Dispositivos Médicos Implantáveis | Gerenciamento do Ritmo Cardíaco (CRM) |

| ����ܰ��DZ���پ����ܱ���çã�� | |

| Bombas de Liberação de Medicamentos | |

| Dispositivos Médicos Portáteis e Vestíveis | Monitoramento de Pacientes |

| Diagnóstico por Imagem | |

| Dispositivos de Ponto de Atendimento (POC) | |

| Laboratório e Outros Equipamentos |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais (ASC) |

| Ambientes de Cuidados Domiciliares |

| Laboratórios de Diagnóstico e Pesquisa |

| <100 mAh |

| 100–1.000 mAh |

| 1.000–10.000 mAh |

| >10.000 mAh |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Química de Bateria | Íons de Lítio | |

| Hidreto Metálico de Níquel (NiMH) | ||

| Zinco-Ar | ||

| Prata-Zinco | ||

| Outros (Li-CFx, Li-SOCl₂, etc.) | ||

| Por Aplicação | Dispositivos Médicos Implantáveis | Gerenciamento do Ritmo Cardíaco (CRM) |

| ����ܰ��DZ���پ����ܱ���çã�� | ||

| Bombas de Liberação de Medicamentos | ||

| Dispositivos Médicos Portáteis e Vestíveis | Monitoramento de Pacientes | |

| Diagnóstico por Imagem | ||

| Dispositivos de Ponto de Atendimento (POC) | ||

| Laboratório e Outros Equipamentos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais (ASC) | ||

| Ambientes de Cuidados Domiciliares | ||

| Laboratórios de Diagnóstico e Pesquisa | ||

| Por Faixa de Capacidade | <100 mAh | |

| 100–1.000 mAh | ||

| 1.000–10.000 mAh | ||

| >10.000 mAh | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias médicas em 2025?

Está em USD 2,26 bilhões e está projetado para crescer para USD 3,03 bilhões até 2030 a um CAGR de 6,08%.

Qual química de bateria está crescendo mais rapidamente em dispositivos médicos?

A prata-zinco lidera com um CAGR previsto de 10,01% porque seu eletrólito aquoso elimina o risco de fuga térmica enquanto oferece maior densidade de energia.

Por que os ambientes de cuidados domiciliares são importantes para os fornecedores de baterias médicas?

O monitoramento remoto e os cuidados preventivos deslocaram a aquisição dos hospitais, impulsionando um CAGR de 8,56% para a demanda de cuidados domiciliares e exigindo células de maior duração e substituíveis pelo usuário.

Qual faixa de capacidade verá o crescimento mais rápido?

As baterias abaixo de 100 mAh avançarão a um CAGR de 9,74% à medida que a eletrônica miniaturizada e a coleta de energia reduzem os requisitos de energia.

Qual região se expandirá mais rapidamente até 2030?

Espera-se que a Á������-�ʲ���í�ھ����� registre um CAGR de 8,66%, apoiada por grandes investimentos em manufatura e acesso mais amplo à saúde.

Como os modelos de serviço estão mudando a aquisição de baterias?

As ofertas de bateria como serviço convertem os custos iniciais de hardware em taxas recorrentes, garantindo o desempenho por meio de substituição preditiva e aumentando o bloqueio de fornecedores.

Página atualizada pela última vez em: