Tamanho e Participação do Mercado de Vestuário de Maternidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

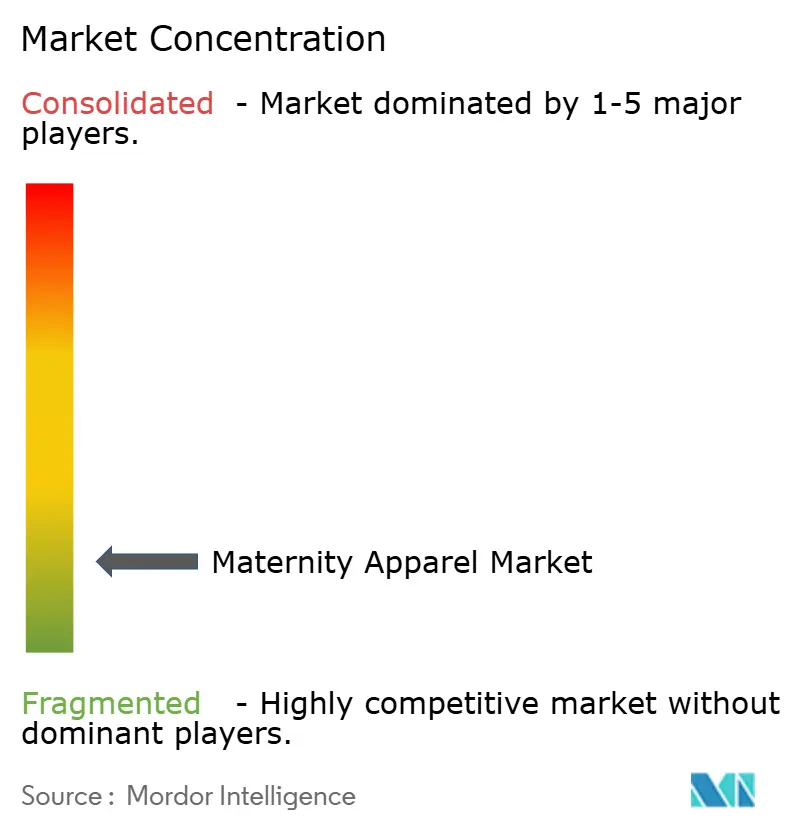

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário de Maternidade por ���ϲ�����

O tamanho do mercado de vestuário de maternidade está projetado para expandir de USD 21,63 bilhões em 2025 e USD 22,09 bilhões em 2026 para USD 28,79 bilhões até 2031, registrando um CAGR de 5,44% entre 2026 e 2031. Enquanto a América do Norte se destaca como o principal player regional, a Á������-�ʲ���í�ھ����� está testemunhando a expansão mais acelerada, impulsionada pelo aumento das rendas urbanas e pela mudança de perspectivas culturais sobre a gravidez. O vestuário casual lidera as categorias de produtos, mas o vestuário esportivo está em ascensão, com mais gestantes priorizando a aptidão física e buscando equipamentos de maternidade orientados para o desempenho. Apesar de o varejo offline deter a maior fatia das vendas, ressaltando a preferência do consumidor por experimentações presenciais, os canais online estão ganhando terreno rapidamente, impulsionados pelo marketing de influenciadores e pelo apelo da conveniência do comércio eletrônico. O algodão, celebrado por seu conforto e respirabilidade, permanece como o tecido preferido. No entanto, o denim, especialmente com tecnologia de elasticidade, está avançando rapidamente. A dinâmica do mercado é ainda influenciada por um aumento na participação das gestantes no mercado de trabalho e por uma demanda crescente por vestuário elegante e funcional que transita perfeitamente do período pré-natal ao pós-parto. Marcas como Hatch e Seraphine estão liderando o movimento, oferecendo linhas de maternidade modernas que combinam habilmente moda, conforto e praticidade para amamentação.

Principais Conclusões do Relatório

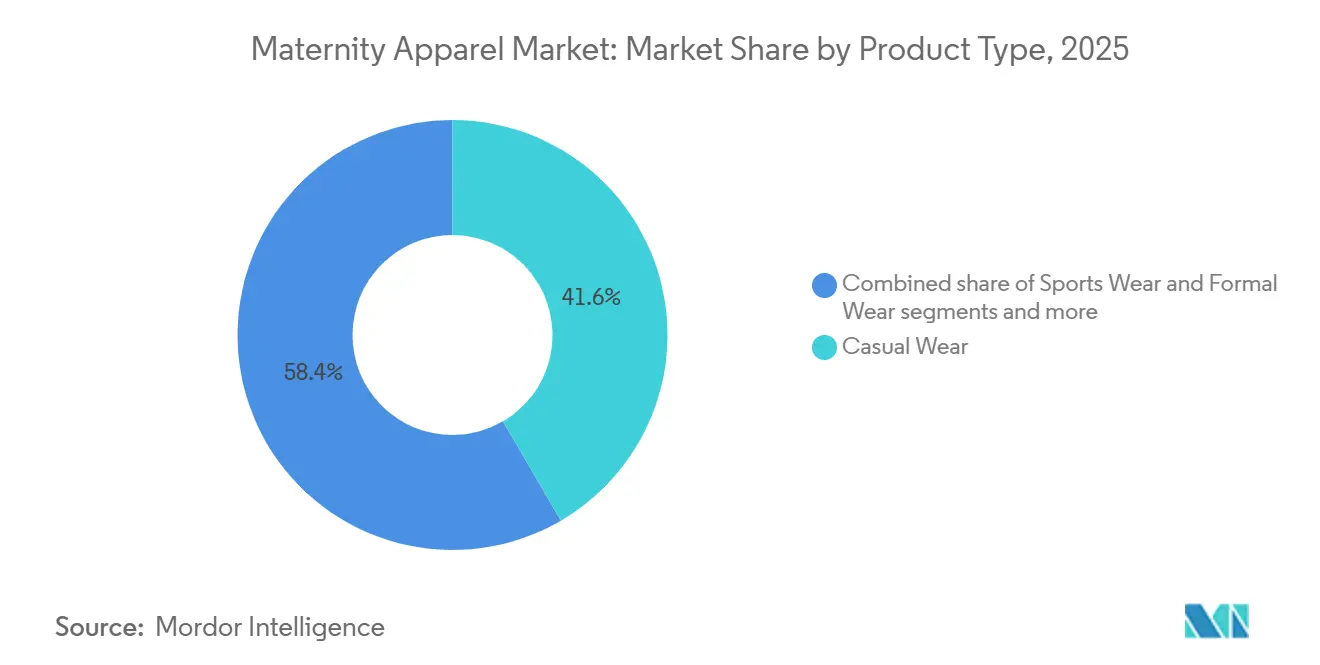

- Por categoria de produto, o vestuário casual comandou 41,59% da participação de receita em 2025, enquanto o vestuário esportivo avança a um CAGR de 6,08% até 2031.

- Por faixa de preço, as ofertas do mercado de massa detiveram 61,69% da participação do mercado de vestuário de maternidade em 2025, enquanto as linhas premium e de luxo estão se expandindo a um CAGR de 6,97% até 2031.

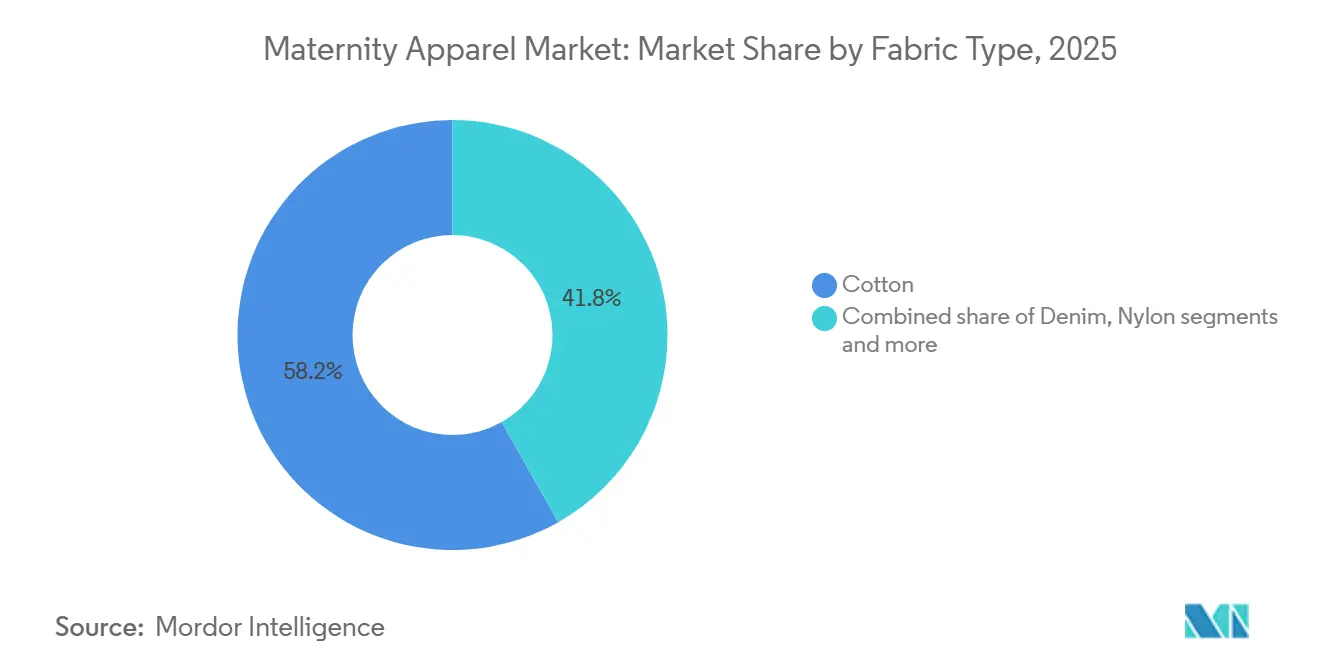

- Por tipo de tecido, o algodão representou 58,18% do tamanho do mercado de vestuário de maternidade em 2025, e o denim está projetado para crescer a um CAGR de 7,07% ao longo de 2026-2031.

- Por canal de distribuição, o varejo offline representou 70,54% da participação do tamanho do mercado de vestuário de maternidade em 2025, e o online avança a um CAGR de 7,11% até 2031.

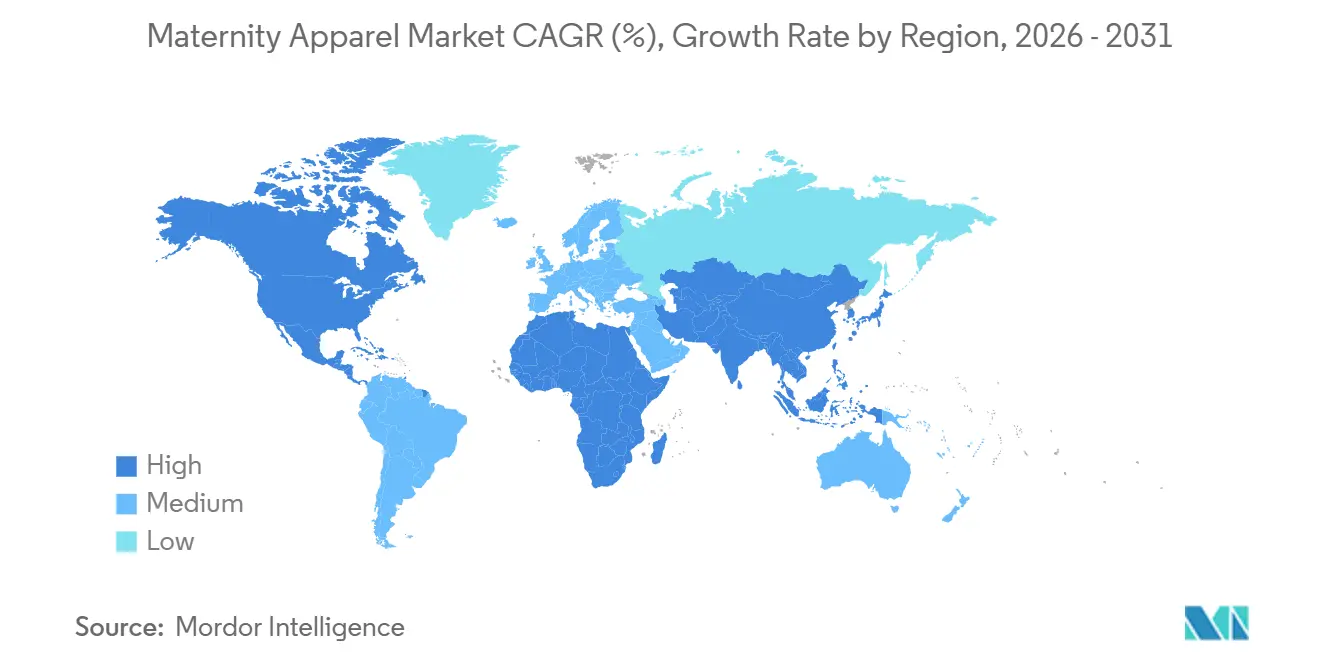

- Por geografia, a América do Norte liderou com 39,40% de participação de receita em 2025; a Á������-�ʲ���í�ھ����� está definida para registrar o CAGR mais rápido de 7,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vestuário de Maternidade

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de mulheres grávidas que trabalham | +1.2% | Global, com os maiores ganhos na Í�Ի徱��, Arábia Saudita, Coreia do Sul, ������ã�� | Médio prazo (2-4 anos) |

| Influência das redes sociais e de celebridades na moda de maternidade | +0.8% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana | Curto prazo (≤ 2 anos) |

| Expansão dos modelos de varejo online e direto ao consumidor | +1.0% | Global, liderado pela China, Í�Ի徱�� e América do Norte | Curto prazo (≤ 2 anos) |

| Inovação de produtos em tecidos adaptativos e sustentáveis | +0.9% | América do Norte, Europa e segmentos premium na Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Demanda crescente por vestuário de maternidade ativo e focado no bem-estar | +0.7% | América do Norte, Europa, China urbana e Í�Ի徱�� | Médio prazo (2-4 anos) |

| Demanda crescente por vestuário de maternidade de luxo | +0.6% | América do Norte, Europa, Oriente Médio e cidades de primeiro nível na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Influência das redes sociais e de celebridades na moda de maternidade

As redes sociais estão remodelando o vestuário de maternidade, elevando-o de mera funcionalidade a uma tela de estilo pessoal e sincronizando-o com as tendências da moda convencional. Influenciadores e celebridades, desde os momentos virais de maternidade de Rihanna até os conjuntos minimalistas de Hailey Bieber e o estilo deslumbrante de Blake Lively no tapete vermelho, estão remodelando a visibilidade e a estética da gravidez. Essa mudança cultural está impulsionando a demanda por peças que ecoam os estilos pré-gravidez, levando ao surgimento de designs expressivos e que celebram a positividade corporal. Marcas como Di Petsa e Poster Girl agora apresentam modelos grávidas em suas campanhas, desafiando antigas normas e celebrando o estilo inerente da forma grávida. Gigantes do varejo de rua como H&M e ASOS lançaram linhas casuais de maternidade, oferecendo blazers oversized, cropped tops e conjuntos canelados, garantindo que as mulheres grávidas possam ser modernas e confortáveis. Marcas de luxo como Hatch e Isabella Oliver também estão apostando no casual-chique com túnicas de linho lisonjeiras, conjuntos de malha e vestidos envelope. Consequentemente, a moda de maternidade está adotando o ritmo da moda rápida, pressionando as marcas a acelerar seus ciclos de design e produção para se alinhar às tendências sazonais em constante mudança. Essa transformação não apenas revitaliza a categoria, mas também traz profundos benefícios psicológicos, empoderando as mulheres durante essa fase crucial da vida.

Demanda Crescente por Vestuário de Maternidade Ativo e Focado no Bem-Estar

À medida que as orientações médicas e de saúde pública validam cada vez mais os benefícios do exercício durante a gravidez, o segmento de vestuário esportivo está sendo remodelado por uma demanda crescente por vestuário de maternidade ativo e focado no bem-estar. Embora a adoção permaneça relativamente baixa, com dados dos Centros de Controle e Prevenção de Doenças indicando que apenas cerca de 10 a 13% das mulheres grávidas atendem às recomendações de atividade, essa mudança aspiracional está alimentando o interesse do consumidor em vestuário de maternidade orientado para o desempenho [1]Fonte: Centros de Controle e Prevenção de Doenças, "Diretrizes de Atividade Física Durante a Gravidez," cdc.gov. Gestantes, que agora praticam yoga, musculação e outras atividades de baixo impacto, buscam vestuário que se adapte às mudanças na mecânica corporal, ofereça suporte direcionado e melhore a mobilidade. Inovações em tecidos inteligentes estão abrindo caminho para recursos como monitoramento fetal e regulação de temperatura, integrando perfeitamente o rastreamento de saúde às peças sem sacrificar o conforto. Marcas como Go Mama estão colhendo lucros nesse nicho, enquanto gigantes do setor como Nike (Maternidade), Lululemon e Ingrid & Isabel estão lançando vestuário esportivo de maternidade desenvolvido especificamente para esse fim. Essas ofertas apresentam construção sem costura, tecidos que absorvem a umidade e elasticidade em quatro direções. A tendência do bem-estar está ampliando seus horizontes, estendendo-se além da aptidão física para abranger a saúde mental e a positividade corporal. Essa evolução está direcionando o segmento para um ecossistema abrangente de vestuário esportivo de maternidade, atendendo às necessidades de movimento das mães desde o período pré-natal até o pós-natal.

Número Crescente de Mulheres Grávidas que Trabalham

A participação feminina na força de trabalho atingiu 67,1% nas economias da OCDE no terceiro trimestre de 2024, em comparação com 81% para os homens, e as taxas de emprego materno tiveram uma média de 71%, criando uma base de demanda estrutural para guarda-roupas de maternidade adequados ao ambiente de trabalho que vão além do vestuário casual de lazer[2]Fonte: OCDE, "Estatísticas da Força de Trabalho T3 2024," oecd.org. A Organização Internacional do Trabalho relatou em sua análise de emprego do G20 que a participação feminina aumentou na Í�Ի徱��, Arábia Saudita, Coreia do Sul e ������ã�� entre 2020 e 2024, impulsionada por reformas políticas, normalização do trabalho remoto e mudanças culturais em torno do emprego materno. A licença-maternidade remunerada média foi de 24,7 semanas globalmente em 2024, em comparação com 2,2 semanas para a licença-paternidade, dando às mães períodos prolongados de visibilidade no local de trabalho durante a gravidez e a recuperação pós-parto. Essa dinâmica favorece marcas que oferecem guarda-roupas modulares, peças que transitam do escritório para ambientes casuais, e explica por que o vestuário formal e o casual juntos representam mais de 60% do mercado, apesar do crescimento mais rápido do vestuário esportivo. A tendência também pressiona os varejistas a estocar faixas de tamanho estendidas e modelagens adaptativas, pois as mães que trabalham priorizam conforto e aparência profissional em detrimento de silhuetas ditadas pelas tendências.

Demanda Crescente por Vestuário de Maternidade de Luxo

O vestuário de maternidade de luxo está testemunhando um aumento na demanda, provocando uma mudança nas expectativas dos consumidores de mera funcionalidade para um foco em moda e qualidade premium. Essa evolução é amplamente impulsionada por consumidores abastados, particularmente pais millennials e da Geração Z, que enfatizam a autoexpressão, a sustentabilidade e a estética de designer em suas escolhas de maternidade. Em abril de 2025, o Fundo Monetário Internacional relatou um aumento global na renda disponível, atingindo USD 206,88 mil per capita, fortalecendo o poder de compra para opções de maternidade premium [3]Fonte: Fundo Monetário Internacional, Base de Dados das Perspectivas da Economia Mundial, imf.org.. Marcas como Hatch e Seraphine estão aproveitando essa oportunidade, criando coleções elevadas com tecidos orgânicos e de alta qualidade. Essas coleções, embora com preços premium, conquistaram a preferência de mães conscientes do estilo. Em 2024, impulsionada por endossos de celebridades e marketing de influenciadores — mais notavelmente após Meghan Markle usar seu casaco sob medida — a Seraphine ampliou sua Coleção Luxe em resposta à demanda elevada. Em um movimento paralelo, a varejista de luxo A Pea in the Pod colaborou com a designer Monica + Andy, lançando peças de maternidade cápsula confeccionadas com algodão premium e adornadas com estampas ousadas, atendendo àqueles que valorizam tanto o conforto quanto a elegância. Essa mudança em direção à premiumização não está apenas ampliando os valores médios dos pedidos, mas também fomentando a fidelidade à marca e incentivando compras entre categorias, especialmente porque inúmeras marcas de maternidade de luxo agora atendem às necessidades pós-parto e de amamentação.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio das taxas de fertilidade nos países desenvolvidos | -0.9% | Europa, América do Norte, Leste Asiático (������ã��, Coreia do Sul, China) | Longo prazo (≥ 4 anos) |

| Ciclo de uso do produto de curta duração limitando as vendas recorrentes | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Alta sensibilidade ao preço em mercados de baixa renda | -0.5% | Ásia do Sul, África Subsaariana, América Latina (excluindo centros urbanos) | Médio prazo (2-4 anos) |

| Altas taxas de devolução online elevando os custos logísticos e a pegada de carbono | -0.7% | Global, mais agudo na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Declínio das Taxas de Fertilidade nos Países Desenvolvidos

Em 2024, a União Europeia registrou sua menor taxa de fertilidade total desde 2001, caindo para 1,34. A Alemanha, em 2025, registrou uma taxa de 1,35, resultando em aproximadamente 655.000 nascimentos, conforme relatado pelo Eurostat. A taxa de fertilidade média da OCDE foi de 1,43 em 2023. Notavelmente, a Coreia do Sul ficou em 0,72, os EUA em 1,6 e a China registrou 1,0, todos abaixo da taxa de reposição de 2,1, de acordo com a Base de Dados de Fertilidade da OCDE. O Banco Mundial destacou uma taxa de fertilidade global de 2,0 em 2024. Regionalmente, o Leste Asiático e o Pacífico estavam em 1,3, enquanto a África Subsaariana se destacou com uma taxa de 4,3, ressaltando disparidades significativas. Os nascimentos globais, que atingiram o pico de 146 milhões em 2012, diminuíram para cerca de 132 milhões em 2024. Esse declínio representa uma redução de quase 10% na base de clientes potenciais ao longo de 12 anos. Países como ������ã��, ����á������, Espanha e regiões da Europa Oriental sentiram o peso dessa contração. Aqui, o envelhecimento das populações e a tendência de adiamento da maternidade estreitaram a faixa etária demográfica do mercado de vestuário de maternidade. Em resposta, as marcas estão inovando. Estão estendendo a utilidade dos produtos, criando itens que transitam perfeitamente da gravidez para o uso pós-parto. Além disso, estão diversificando suas ofertas, aventurando-se em categorias como vestuário de amamentação, peças para recuperação pós-parto e até vestuário combinado para a família, tudo para maximizar a receita ao longo de um ciclo de vida estendido do cliente.

Altas Taxas de Devolução Online Elevando os Custos Logísticos e a Pegada de Carbono

Em 2024, as taxas globais de devolução de vestuário online ultrapassaram 25%, com marcas de moda rápida registrando um pico de 35%. Esse aumento foi amplamente atribuído a inconsistências no tamanho, e não a problemas de qualidade. Quando os itens são devolvidos, eles recuperam apenas 40% a 60% de seu valor original. Somente nos EUA, mais de USD 23 bilhões em estoque devolvido tornaram-se invendáveis em 2024, levando a repercussões financeiras e ambientais significativas. O vestuário de maternidade é particularmente vulnerável a devoluções; como as dimensões corporais mudam semanalmente durante a gravidez, as tabelas de tamanho tradicionais ficam aquém, resultando em aumento de pedidos e devoluções. Para marcas nativas digitais, os custos associados à logística reversa — abrangendo armazenagem, inspeção, reembalagem e reabastecimento — podem consumir de 15% a 20% da receita bruta. Isso diminui significativamente a vantagem de margem que essas marcas têm sobre as lojas físicas tradicionais. Além disso, as emissões de carbono provenientes das remessas de devolução lançam uma sombra sobre as alegações de sustentabilidade. Uma única peça devolvida pode emitir entre 20 e 30 quilogramas de CO₂ equivalente, considerando transporte, embalagem e descarte. Em resposta, as marcas estão experimentando soluções como provadores virtuais (utilizando câmeras de smartphones para medições corporais), ferramentas de recomendação de tamanho baseadas em inteligência artificial adaptadas a dados de gravidez e descontos para "ficar com o produto". Esses descontos incentivam os clientes a manter itens com ajuste marginal em vez de devolvê-los. No entanto, apesar de sua promessa, essas tecnologias ainda estão em seus estágios iniciais, com adoção atrasada entre consumidores mais velhos e menos familiarizados com a tecnologia.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Esportivo Perturba a Dominância do Casual

Em 2025, o vestuário casual comanda uma participação de mercado dominante de 41,59%, ressaltando a preferência das gestantes por roupas versáteis que transitam perfeitamente de casa para o trabalho e saídas casuais. Respondendo a essa demanda, marcas como Motherhood Maternity e The Mom Store introduziram ofertas como leggings elásticas, tops de modelagem relaxada e vestidos amigáveis para a barriga, equilibrando funcionalidade e estética. A posição dominante da categoria no mercado é reforçada por sua adaptabilidade inerente, permitindo que os consumidores façam menos compras, porém mais práticas, que atendam a vários estágios da gravidez.

O vestuário esportivo emerge como o segmento de crescimento mais rápido, ostentando um CAGR de 6,08% projetado até 2031. Esse aumento é amplamente atribuído à crescente ênfase na aptidão física pré-natal e no bem-estar geral. Marcas como Fitta Mamma e Go Mama estão na vanguarda, fornecendo leggings que absorvem a umidade e sutiãs de suporte, ideais para atividades como yoga e caminhada. Em outra frente, o vestuário formal permanece um item essencial para as mães que trabalham, oferecendo-lhes trajes elegantes e profissionais durante sua jornada de gravidez. Os segmentos de íntimos e modeladores estão testemunhando crescimento notável, exemplificado pela expansão da Bravado Designs de sua presença no varejo nos EUA, atendendo à crescente demanda por sutiãs específicos para maternidade e roupas íntimas de suporte.

Por Faixa de Preço: O Luxo Premium Acelera Apesar da Dominância do Mercado de Massa

Em 2025, os segmentos do mercado de massa dominam com uma participação de 61,69%, impulsionados por consumidores conscientes dos custos que priorizam a praticidade em detrimento das tendências passageiras da moda de maternidade. Essa tendência ressalta uma realidade demográfica: para muitos, a acessibilidade e a funcionalidade têm precedência sobre a alta moda. Essa mudança apresenta oportunidades significativas para marcas como H&M, Mama e Mothercare. Essas marcas enfatizam preços acessíveis e cadeias de suprimentos eficientes, oferecendo estilos básicos que atendem às necessidades cotidianas de maternidade sem o preço elevado. Por exemplo, as leggings de maternidade de algodão da H&M Mama, celebradas por sua versatilidade ao longo dos trimestres, destacam-se como os mais vendidos. Enquanto isso, os itens essenciais com ótimo custo-benefício da Mothercare ressoam com famílias de renda média, oferecendo uma combinação de qualidade confiável e conforto diário.

Por outro lado, o segmento de luxo premium está testemunhando o crescimento mais rápido, ostentando um CAGR de 6,97% projetado até 2031. Marcas como Hatch e Seraphine estão na vanguarda, capitalizando em materiais de alta qualidade, endossos de celebridades e estratégias de marketing aspiracionais para atrair compradores abastados. Um exemplo notável é o endosso de Meghan Markle de um vestido de maternidade Seraphine, que não apenas impulsionou a demanda global, mas também posicionou o vestuário de maternidade de luxo como um símbolo de elegância e empoderamento. Os vestidos de maternidade da Hatch, confeccionados com sedas com elasticidade aprimorada e tecidos orgânicos, frequentemente aparecem nos guarda-roupas de influenciadores, promovendo a narrativa da gravidez como uma jornada chique. Além disso, categorias de nível médio emergentes estão encontrando um equilíbrio, mesclando designs funcionais com aprimoramentos estéticos sutis, atraindo consumidores que desejam tanto estilo quanto acessibilidade.

Por Material de Tecido: A Inovação no Denim Desafia a Liderança do �������ǻ�ã��

Em 2025, o algodão comanda uma participação dominante de 58,18% do mercado de vestuário de maternidade, graças à sua respirabilidade natural, maciez e qualidades hipoalergênicas. Esses atributos são especialmente valorizados durante a gravidez, quando a sensibilidade da pele aumenta. Cadeias de suprimentos maduras e custo-efetividade reforçam ainda mais o apelo do algodão, tornando-o a escolha preferida nos segmentos de massa e de nível médio. Marcas de maternidade proeminentes, incluindo Mothercare e FirstCry, incorporam amplamente o algodão em itens essenciais como tops de amamentação, conjuntos de lazer e roupas de dormir, consolidando seu papel como a pedra angular da moda de maternidade centrada no conforto.

O denim está ganhando terreno rapidamente, com projeções indicando uma taxa de crescimento de CAGR robusta de 7,07% até 2031. À medida que o vestuário de maternidade passa do básico para o centrado no estilo, marcas como Paige Maternity e Seraphine estão na vanguarda, utilizando tecnologia de elasticidade para criar jeans com painéis elásticos para a barriga e cintos adaptativos. Essa inovação mescla perfeitamente estrutura com flexibilidade, garantindo uso prolongado. Além disso, tecidos técnicos como spandex e nylon são fundamentais no vestuário esportivo e nos modeladores, facilitando designs ajustados ao corpo que se adaptam a um corpo em transformação. Marcas como Blanqi e Kindred Bravely estão aproveitando esses materiais, oferecendo itens essenciais de maternidade orientados para o desempenho.

Por Canal de Distribuição: O Crescimento Online Desafia a Supremacia Offline

Em 2025, os canais offline capturaram 70,54% das vendas, liderados por lojas de departamento, varejistas especializados em maternidade e estabelecimentos de saúde e beleza que oferecem serviços de experimentação e disponibilidade imediata de produtos. O varejo online está definido para crescer a um CAGR de 7,11% até 2031, impulsionado pela conveniência para gestantes com restrições de tempo e pelo surgimento de marcas diretas ao consumidor. A categoria de maternidade e bebê do Tmall atingiu 340 milhões de usuários em 2025, incluindo 100 milhões de novos clientes e 56 milhões de membros 88VIP, demonstrando suas capacidades de agregação de demanda e merchandising orientado por dados. Na Í�Ի徱��, The Mom Store atendeu de 300.000 a 500.000 mulheres com mais de 5.700 produtos, enviando para 99,9% dos códigos postais, destacando o papel da infraestrutura digital na superação da fragmentação geográfica. House of Zelena levantou USD 1,2 milhão em financiamento semente em setembro de 2025, juntando-se a marcas diretas ao consumidor indianas como Wobbly Walk, Morph Maternity e Momzjoy, que visam millennials urbanos com marketing focado no Instagram e opções de pagamento na entrega.

A expansão online enfrenta desafios, com taxas de devolução superiores a 25% para vestuário em geral e 35% para moda rápida. Os itens devolvidos recuperam apenas 40 a 60% de seu valor, contribuindo com mais de USD 23 bilhões em estoque invendável anualmente nos EUA. A inconsistência de tamanho impulsiona a maioria das devoluções, provocando investimentos em provadores virtuais, experimentações em realidade aumentada e recomendações de tamanho baseadas em inteligência artificial. Os canais offline mantêm vantagens em serviços de experimentação, gratificação imediata e menores taxas de devolução, mas enfrentam pressões de margem provenientes de aluguel, mão de obra e custos de estoque. Modelos híbridos estão surgindo, como a boutique de Los Angeles da Seraphine em parceria com a Leap, que fornece operações completas e análise de dados, permitindo a exploração do varejo físico sem contratos de longo prazo. A loja principal de Londres da Janie and Jack combina vendas de produtos com uma área comunitária para eventos, enfatizando o papel do varejo experiencial no engajamento do cliente.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação dominante de 39,40% do mercado global de vestuário de maternidade. Essa liderança é reforçada por uma infraestrutura de varejo bem estabelecida, forte poder de compra do consumidor e uma inclinação cultural em direção ao profissionalismo elegante durante a gravidez. Marcas consolidadas, como A Pea in the Pod, juntamente com novas colaborações com designers de alto padrão, consolidam ainda mais a preeminência da região. Essas marcas estão colhendo os benefícios das tendências de inclusão no local de trabalho e de uma demanda elevada por vestuário de maternidade chique, abrangendo categorias desde trajes de escritório até roupas de lazer e vestuário esportivo.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, ostentando um CAGR de 7,82% projetado até 2031. Esse aumento é impulsionado pelo aumento das rendas disponíveis, pela rápida urbanização e por uma crescente classe média que está adotando a moda de maternidade ocidental. Em nações como Í�Ի徱�� e China, há uma transição notável de peças básicas e oversized para escolhas de maternidade elegantes e antenadas com as tendências. Marcas indianas, como Momsoon e Mamma's Maternity, estão capitalizando nessa mudança, empregando estratégias digitais em primeiro lugar para ampliar o acesso ao vestuário de maternidade fashionista.

Europa, América do Sul e Oriente Médio e África estão testemunhando crescimento constante, embora mais lento, cada um influenciado por fatores regionais distintos. Na Europa, enquanto desafios demográficos como o declínio das taxas de natalidade representam obstáculos, altos padrões de sustentabilidade e uma inclinação do consumidor em direção a materiais orgânicos moldam as ofertas das marcas premium. Em contraste, mercados emergentes como Brasil e Emirados Árabes Unidos estão vendo um aumento na demanda por vestuário de maternidade, impulsionado pelo aumento da participação feminina na força de trabalho e pelo crescimento do comércio eletrônico.

Cenário Competitivo

O mercado é altamente fragmentado e os players convencionais e de nicho adotam diversas estratégias de posicionamento. Gigantes globais como H&M, ASOS e Gap utilizam extensas redes de varejo e patrimônio de marca estabelecido para apresentar linhas de maternidade que mesclam perfeitamente acessibilidade com estilo. Por outro lado, marcas especializadas como Seraphine e Motherhood Maternity focam em designs funcionais adaptados às necessidades únicas da gravidez. Enquanto isso, marcas nativas digitais como Hatch empregam marketing centrado no estilo de vida, aproveitando parcerias com influenciadores e narrativas emocionais para se conectar com mães millennials e da Geração Z conscientes da imagem.

À medida que as marcas enfrentam desafios contínuos como tamanhos inconsistentes e formas corporais em evolução, a tecnologia emerge como um diferenciador fundamental. Inovações como ferramentas de ajuste baseadas em inteligência artificial, experimentações virtuais em 3D e tecidos inteligentes não estão apenas aprimorando o desempenho dos produtos, mas também personalizando a experiência de compra. Destacando essa tendência, a gigante do vestuário esportivo Nike está infundindo suas inovações técnicas nas linhas de maternidade, um movimento sublinhado em seu relatório SEC de 2024, sinalizando uma mudança mais ampla do setor em direção à priorização do conforto e da funcionalidade sem sacrificar o estilo.

O cenário está testemunhando uma transformação, impulsionada por manobras estratégicas como fusões e modelos de negócios inovadores. A aquisição da Hatch pela Go Global Retail em outubro de 2024 ressalta uma crescente confiança dos investidores em marcas de maternidade premium e nativas digitais. O caminho para o sucesso reside em harmonizar inovação com ressonância emocional, tudo enquanto se mantém sintonizado com os valores dos consumidores em constante mudança.

Líderes do Setor de Vestuário de Maternidade

H&M Group

Gap Inc.

Destination Maternity Corporation

ASOS

Wacoal Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Janie and Jack, sob a empresa-mãe Matri Group, abriu sua primeira loja principal no Reino Unido na King's Road em Chelsea, Londres, combinando vestuário infantil com maternidade HATCH sob um único teto de conceito duplo. A loja apresenta uma área comunitária dedicada a eventos e serviços, posicionando a marca para o varejo experiencial e o engajamento de longo prazo com o cliente.

- Janeiro de 2026: Kindred Bravely adquiriu Storq, fundindo dois líderes de maternidade diretos ao consumidor para alcançar economias de escala em aquisição de clientes, logística e desenvolvimento de produtos. A entidade combinada aproveitará a força da Kindred Bravely em íntimos e sutiãs de amamentação com a reputação da Storq por itens básicos certificados pela OEKO-TEX e peças de recuperação pós-parto.

- Outubro de 2025: MARION e AXK Maternity fundiram-se sob a nova empresa-mãe Haus of Her Group, consolidando duas marcas de nível médio para competir contra os incumbentes de moda rápida e especialistas premium. O portfólio combinado inclui peças de maternidade adequadas para o trabalho, jeans e pijamas, com foco em tecidos naturais e reciclados.

Escopo do Relatório Global do Mercado de Vestuário de Maternidade

O vestuário de maternidade consiste em roupas especificamente projetadas e adaptadas para mulheres grávidas, a fim de acomodar as significativas mudanças físicas que ocorrem durante a gravidez. O mercado global de vestuário de maternidade é segmentado por tipo de produto, faixa de preço, tecido, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em vestuário formal, vestuário casual, vestuário esportivo, vestuário noturno e de lazer, íntimos e modeladores, e outros. Por faixa de preço, o mercado é segmentado em massa e premium/luxo. Por tecido, o mercado é segmentado em algodão, spandex, nylon, denim e outros tipos de tecido. Por canal de distribuição, o mercado é segmentado em offline e online. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário Formal |

| Vestuário Casual |

| Vestuário Esportivo |

| Vestuário Noturno e de Lazer |

| Íntimos e Modeladores |

| Outros |

| Massa |

| Premium/Luxo |

| �������ǻ�ã�� |

| Spandex |

| Nylon |

| Denim |

| Outros Tipos de Tecido |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��������� | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Vestuário Formal | |

| Vestuário Casual | ||

| Vestuário Esportivo | ||

| Vestuário Noturno e de Lazer | ||

| Íntimos e Modeladores | ||

| Outros | ||

| Faixa de Preço | Massa | |

| Premium/Luxo | ||

| Tecido | �������ǻ�ã�� | |

| Spandex | ||

| Nylon | ||

| Denim | ||

| Outros Tipos de Tecido | ||

| Canal de Distribuição | Online | |

| Offline | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de vestuário de maternidade em 2026?

O tamanho do mercado de vestuário de maternidade é de USD 22,09 bilhões em 2026, de acordo com a ���ϲ�����.

Com que rapidez o mercado de vestuário de maternidade deve crescer até 2031?

O mercado está projetado para registrar um CAGR de 5,44% entre 2026 e 2031.

Qual tipo de produto está crescendo mais rapidamente dentro da moda de maternidade?

O vestuário esportivo lidera com um CAGR de 6,08%, refletindo o aumento da aptidão física pré-natal e a adoção do estilo atlético casual.

Qual região apresenta o crescimento futuro mais forte?

A Á������-�ʲ���í�ھ����� está prevista para registrar o CAGR mais rápido de 7,82% até 2031, impulsionada pela expansão do comércio eletrônico na China e na Í�Ի徱��.

Página atualizada pela última vez em: