Tamanho e Participação do Mercado de Software de Gestão de Operações de Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.85% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

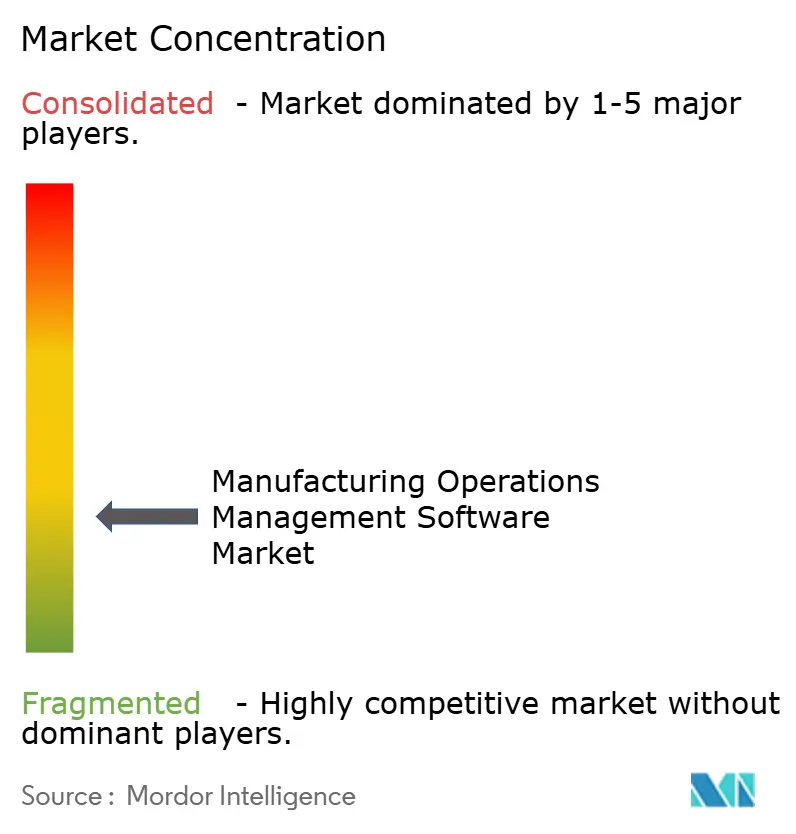

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Operações de Manufatura por ���ϲ�����

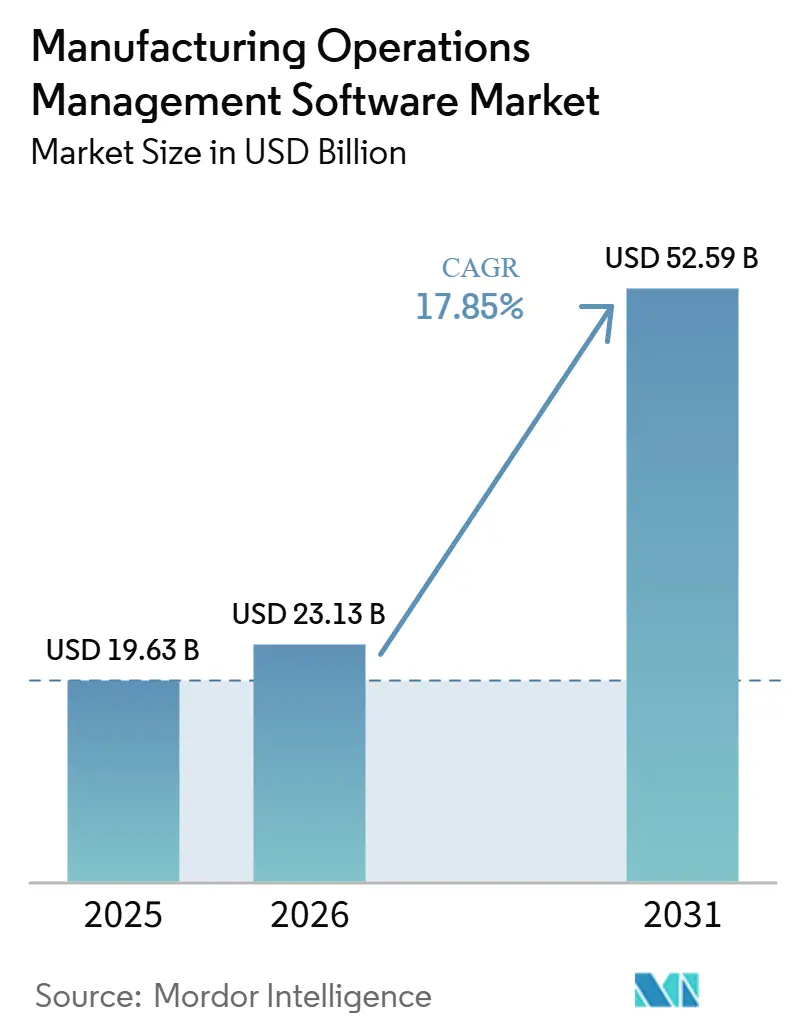

O tamanho do mercado de software de gestão de operações de manufatura está projetado para expandir de USD 19,63 bilhões em 2025 e USD 23,13 bilhões em 2026 para USD 52,59 bilhões até 2031, registrando uma CAGR de 17,85% entre 2026 e 2031. O mercado está crescendo à medida que fabricantes em ambientes discretos, híbridos e de processo substituem ferramentas legadas fragmentadas por plataformas de execução unificadas que conectam planejamento, qualidade, estoque e análise em um único ambiente. As prioridades de investimento também estão se deslocando de implantações pontuais de MES para plataformas de operações de manufatura mais abrangentes, capazes de proporcionar visibilidade em toda a planta e tomada de decisões operacionais mais ágeis. O realinhamento da cadeia de suprimentos na América do Norte e na Europa está adicionando urgência, pois os programas de relocalização e nearshoring exigem operações digitalizadas que possam ser competitivas em custo desde o primeiro dia. A concorrência é cada vez mais moldada por sobreposições de IA, arquitetura de nuvem composável e conectividade de thread digital entre sistemas de planta e plataformas empresariais. O principal limitador da adoção continua sendo a profundidade do trabalho de integração em ambientes brownfield, enquanto novas obrigações de conformidade estão aumentando os custos e prolongando o tempo necessário para obter o retorno total da plataforma.

Principais Conclusões do Relatório

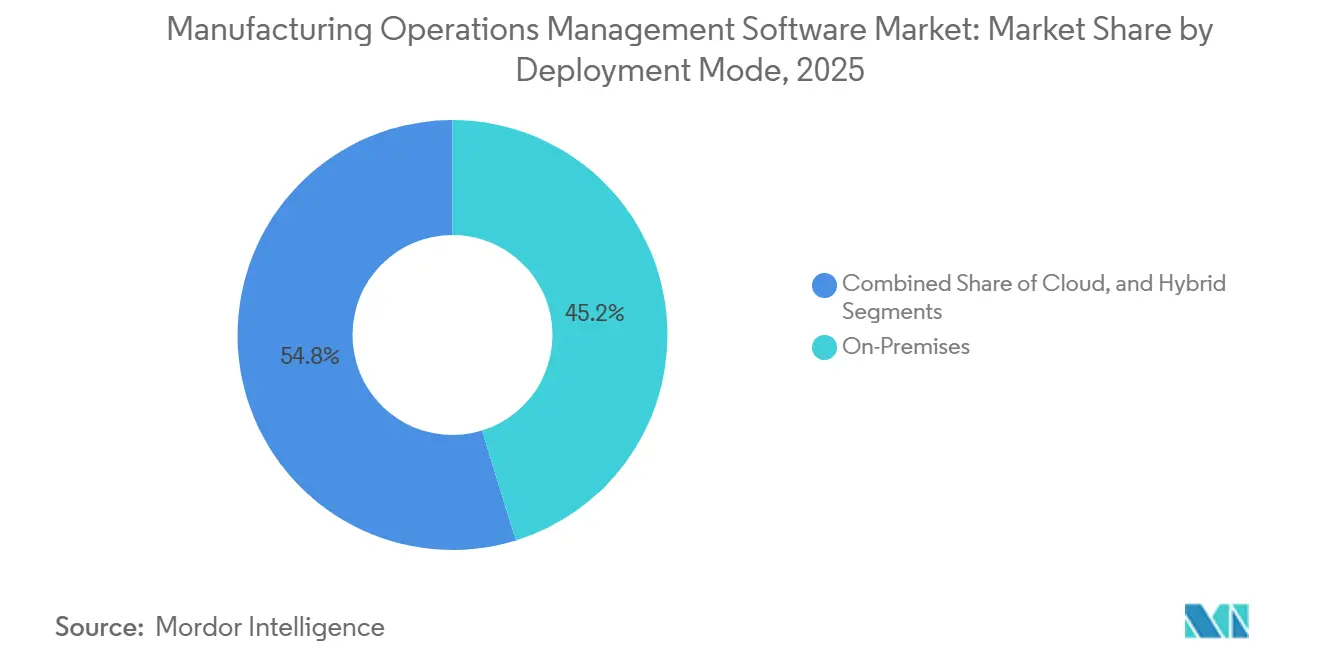

- Por modo de implantação, o modelo local representou 45,23% da participação no mercado de software de gestão de operações de manufatura em 2025, enquanto a implantação em nuvem avança a uma CAGR de 17,97% até 2031.

- Por componente, o software representou 67,34% da participação no mercado de software de gestão de operações de manufatura em 2025, enquanto os serviços devem crescer a uma CAGR de 18,14% até 2031.

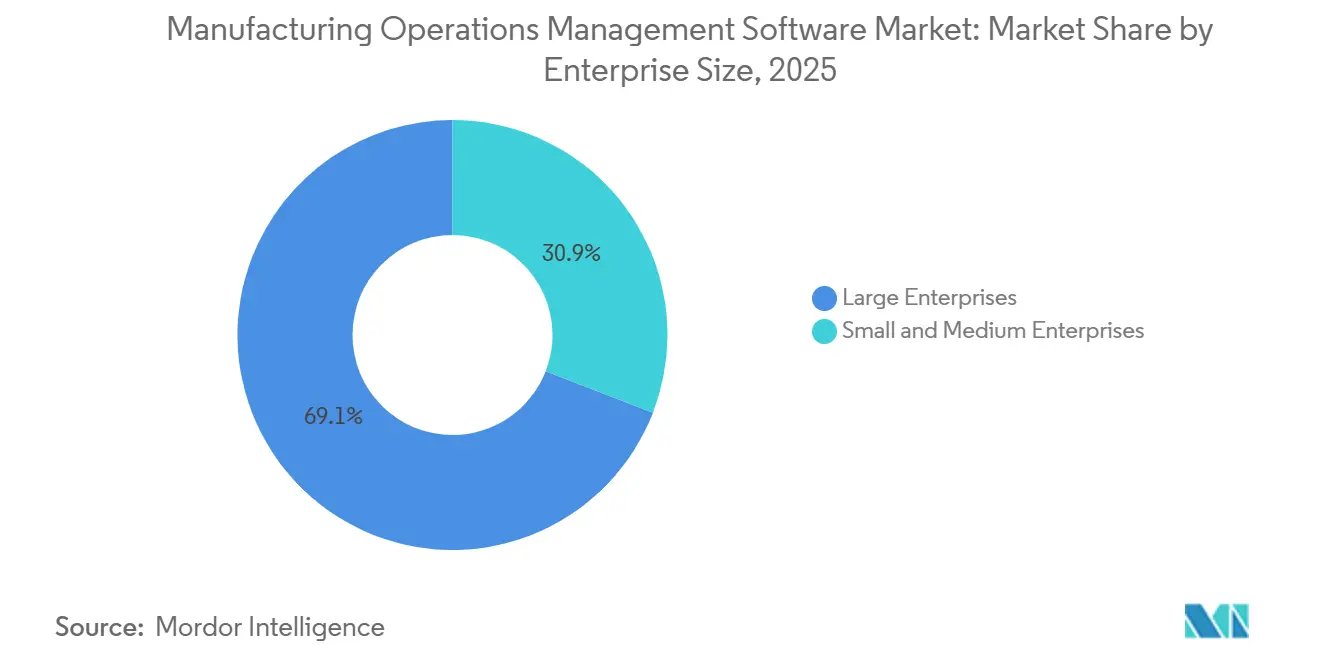

- Por porte empresarial, as grandes empresas capturaram 69,11% da participação no mercado de software de gestão de operações de manufatura em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a uma CAGR de 18,28% até 2031.

- Por tipo de função, o sistema de execução de manufatura (MES) deteve 31,54% da participação no mercado de software de gestão de operações de manufatura em 2025, enquanto a gestão de processos de qualidade cresce a uma CAGR de 18,42% até 2031.

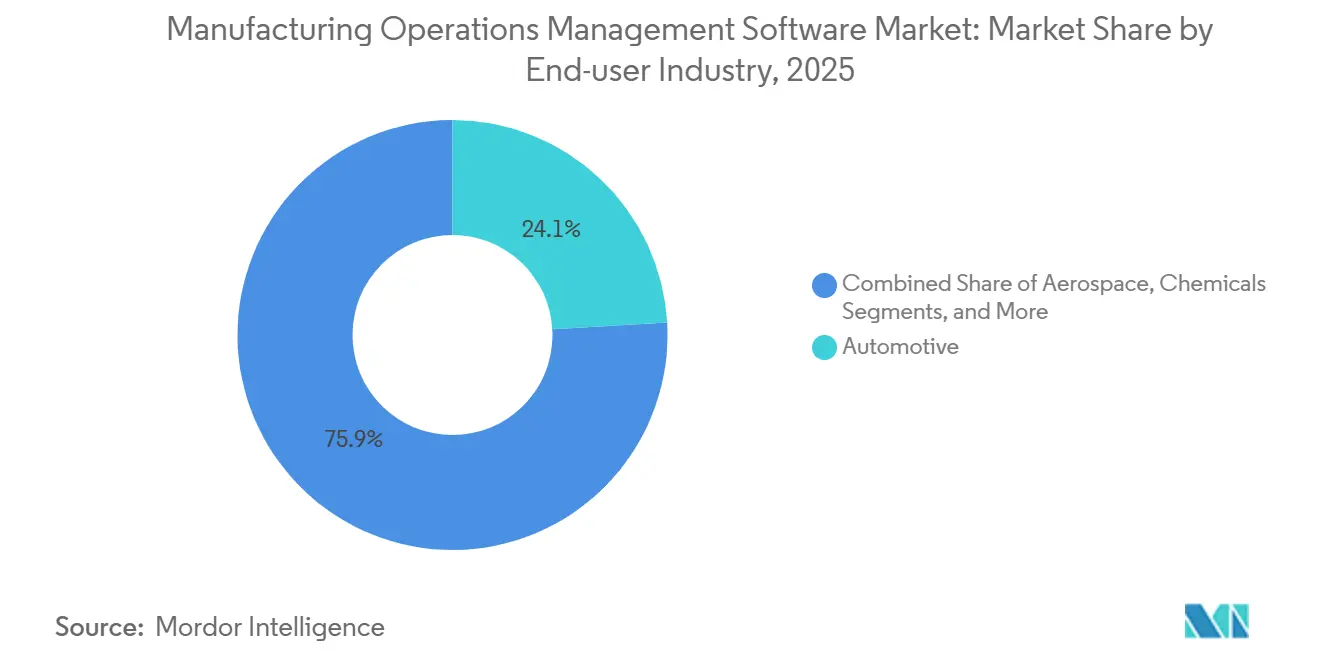

- Por setor do usuário final, o automotivo respondeu por 24,08% da participação no mercado de software de gestão de operações de manufatura em 2025, enquanto o setor farmacêutico deve expandir a uma CAGR de 18,56% até 2031.

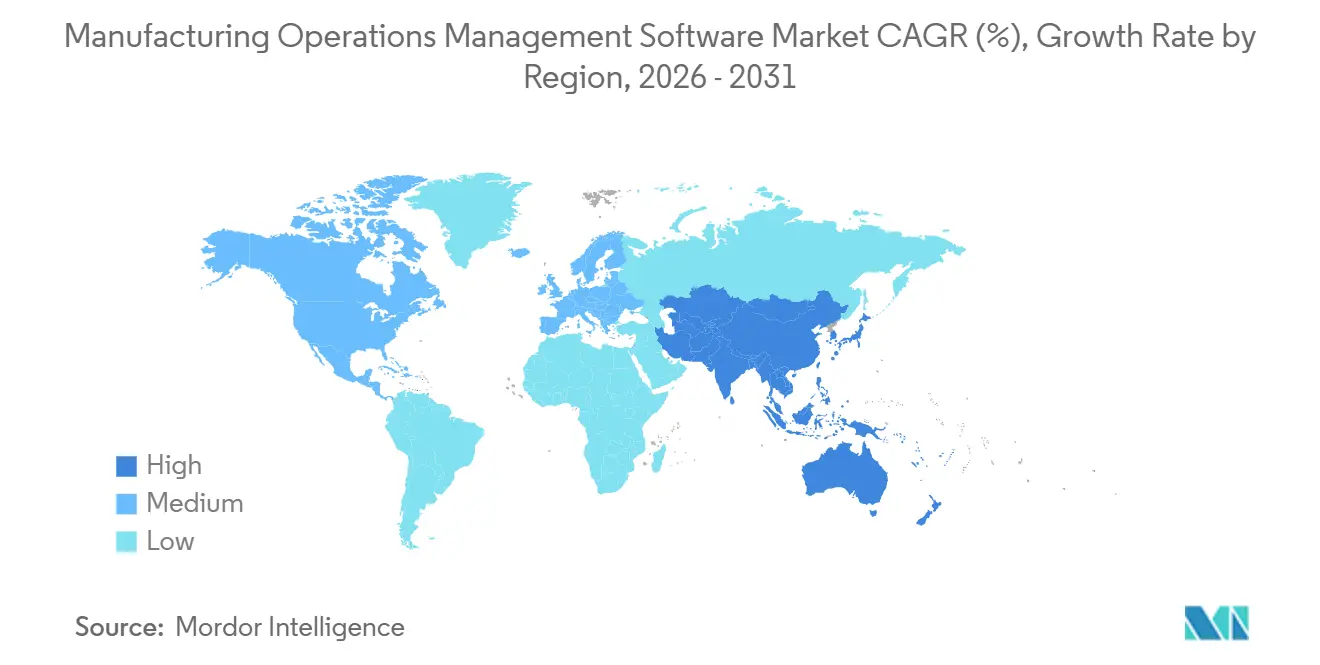

- Por geografia, a América do Norte deteve 33,52% da participação no mercado de software de gestão de operações de manufatura em 2025, enquanto a Á������-�ʲ���í�ھ����� registrou a maior CAGR projetada de 17,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Operações de Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização da Produção em Tempo Real Orientada por IA | +4.2% | Global, com concentração inicial na América do Norte, Alemanha, ������ã�� e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Expansão da Indústria 4.0 e das Fábricas Inteligentes | +3.8% | Global, mais pronunciado na China, Í�Ի徱��, Alemanha e Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção de MOM Nativo em Nuvem e ��í��������� | +3.2% | Global, com adoção mais rápida em clusters de PMEs na Á������-�ʲ���í�ھ����� e na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos Mais Rígidos de Qualidade e Rastreabilidade | +2.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Prontidão para o Passaporte Digital de Produto | +1.8% | Europa, com repercussão para exportadores globais | Médio prazo (2 a 4 anos) |

| Copilotos de IA na Camada de Execução para Decisões de Linha de Frente | +1.5% | Global, com ganhos iniciais na América do Norte, Alemanha e ������ã�� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Rápida Adoção da Indústria 4.0 e Implantação de Fábricas Inteligentes

A IA avançou além dos alertas de manutenção e está se tornando uma ferramenta prática para o controle de rendimento em tempo real no mercado de software de gestão de operações de manufatura. Os sistemas de programação de produção estão combinando cada vez mais telemetria, mudanças de demanda e dados de estado de máquinas em tempo quase real, permitindo que as plantas resequenciem o trabalho mais rapidamente do que a lógica de despacho estática consegue gerenciar. A Schneider Electric e a Microsoft demonstraram essa direção na Hannover Messe 2026, onde seu copiloto industrial reduziu o tempo de configuração de controle e documentação em até 50% em demonstrações ao vivo. A Emerson aprofundou o mesmo tema com o AspenTech AVA em maio de 2026, combinando modelos industriais de primeiros princípios com grandes modelos de linguagem para que os operadores possam agir com base em recomendações dentro dos fluxos de trabalho operacionais. Isso é relevante porque os fabricantes que posicionam a IA dentro da camada de execução podem reduzir o tempo entre a detecção de desvios e a ação corretiva, o que se acumula em um desempenho de OEE mais sólido ao longo de ciclos de produção repetidos.

Aumento nas Implantações de Gestão de Operações de Manufatura Baseadas em Nuvem

Os programas de Indústria 4.0 estão agora vinculados aos roteiros das plantas em vez de projetos-piloto isolados, o que está expandindo o papel do mercado de software de gestão de operações de manufatura nos principais ambientes de produção. Gêmeos digitais, equipamentos conectados e análises em tempo real estão sendo implantados como infraestrutura operacional, e não como experimentos opcionais. A Í�Ի徱�� está se tornando importante nessa mudança porque os resultados da Rockwell Automation de 2026 mostraram que 97% dos fabricantes indianos consideravam a transformação digital essencial, enquanto os respondentes de alto investimento alocaram materialmente mais orçamento operacional para tecnologia industrial do que seus pares globais. Implantações de grande escala em múltiplos sites também estão se tornando mais comuns, como demonstrado pelo uso da SAP Digital Manufacturing pela Siemens Energy para padronizar a execução em mais de 70 plantas.[1]SAP, "Siemens Energy AG - SAP Innovation Awards 2026," SAP, sap.com. Esse padrão sustenta um ciclo de investimento mais longo porque os programas de fábrica inteligente agora dependem de camadas de plataforma persistentes que podem conectar execução, qualidade e análise em toda uma rede de instalações.

Regulamentações Obrigatórias de Qualidade e Rastreabilidade

A implantação em nuvem está se expandindo rapidamente no mercado de software de gestão de operações de manufatura porque seu valor vai além de simples economias de infraestrutura. A precificação por assinatura reduziu a barreira de entrada para operadores de pequeno e médio porte, enquanto os modelos padronizados facilitam o alinhamento de processos entre redes de plantas dispersas para empresas maiores. A Siemens posicionou o Opcenter X como uma oferta SaaS nativa em nuvem para fabricantes menores que precisam de acesso modular a capacidades de execução sem o custo e a complexidade de uma implantação tradicional em grande escala. O caso da Siemens Energy com a SAP também mostrou que a execução de manufatura baseada em nuvem pode apoiar a padronização de processos e uma visibilidade em tempo real mais ampla em um grande parque de plantas. Os modelos híbridos estão ganhando preferência ao mesmo tempo porque permitem que os fabricantes mantenham os loops sensíveis à latência próximos à linha enquanto enviam dados operacionais agregados para painéis em nuvem para análise mais ampla.

Demanda por Visibilidade da Produção em Tempo Real Orientada por Inteligência Artificial

As expectativas de qualidade e rastreabilidade estão expandindo o papel do mercado de software de gestão de operações de manufatura, pois os registros digitais estão agora mais estreitamente vinculados à conformidade, responsabilidade do produto e qualificação do cliente. As plantas regulamentadas precisam cada vez mais de trilhas de auditoria permanentes, responsabilidade segura do usuário e registros prontos para inspeção em cada etapa de produção. Os fornecedores estão respondendo incorporando mais rastreabilidade diretamente nos fluxos de trabalho de execução, como demonstrado pela versão 2605 da SAP Digital Manufacturing e seu suporte aprimorado para registros eletrônicos de histórico de dispositivos em ambientes regulamentados. A camada de conformidade também está se ampliando na Europa, pois a Lei de Resiliência Cibernética da UE introduz requisitos mais rigorosos de responsabilidade de software para produtos usados em ambientes industriais. Como resultado, os módulos de qualidade estão sendo adquiridos menos como adições opcionais e mais como sistemas de controle obrigatórios em automotivo, farmacêutico, equipamentos médicos e produção de alimentos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração Brownfield e de Modelo de Dados | -3.5% | Global, mais aguda em plantas com grande legado na Alemanha, ������ã�� e Estados Unidos | Longo prazo (≥ 4 anos) |

| Escassez de Competências em OT-IT e Atrito na Gestão de Mudanças | -2.8% | Global, mais severo no Oriente Médio, América do Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Ônus de Conformidade com a Lei de Resiliência Cibernética e SBOM | -2.1% | Europa, com repercussão para fornecedores globais que vendem para mercados da UE | Médio prazo (2 a 4 anos) |

| Custos de Arquitetura de Registros Digitais Prontos para Inspeção | -1.5% | América do Norte e Europa, especialmente em manufatura regulamentada farmacêutica e de dispositivos médicos | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos Iniciais de Integração e Licenciamento

A complexidade brownfield continua sendo a maior restrição operacional no mercado de software de gestão de operações de manufatura porque a maioria dos ativos industriais instalados não foi projetada para troca de dados bidirecional moderna. As plantas ainda operam com uma combinação de CLPs, sistemas SCADA, barramentos de campo legados e protocolos de máquina proprietários, que exigem conexões em etapas antes que os sistemas de execução unificados possam funcionar de forma confiável. Um artigo de 2026 no The International Journal of Advanced Manufacturing Technology mostrou que, mesmo quando interfaces modernas estão ausentes, a integração legada ainda pode ser alcançada por meio de uma arquitetura de múltiplas etapas usando Modbus TCP, middleware MQTT, buffering e sincronização em fases.[2]Springer Nature, "An Applied Approach for Integrating Legacy PLC-Based Systems into Industry 4.0 Environments Using Low-Code Platforms," The International Journal of Advanced Manufacturing Technology, link.springer.com. Esse tipo de sequência prolonga os prazos de implantação e aumenta a quantidade de normalização de borda, limpeza de dados e mapeamento necessários antes que o valor seja visível para a planta. Isso também explica por que o retorno sobre o investimento da plataforma completa pode ser adiado em 18 a 36 meses em sites com infraestrutura legada extensa e personalizada.

Crescente Risco Cibernético em Infraestruturas Convergentes de TI/TO

O mercado de software de gestão de operações de manufatura também enfrenta uma escassez de talentos, pois uma implantação bem-sucedida requer pessoas que entendam de automação, cibersegurança, arquitetura de dados e operações de planta. Muitos fabricantes ainda tratam a continuidade de OT e a padronização de TI como prioridades separadas, o que retarda a tomada de decisões e cria resistência aos planos de migração. Os resultados da Rockwell Automation de 2026 na Í�Ի徱�� mostraram um forte compromisso com a transformação digital, mas também refletiram a realidade mais ampla de que a capacidade de implementação nem sempre acompanha a intenção de investimento. Essa lacuna prolonga os ciclos de vendas porque os compradores frequentemente precisam de mais suporte de serviços, maior alinhamento interno e mais treinamento de operadores antes que a implantação possa se expandir além dos sites iniciais. Isso também aumenta o risco de implantações parciais que melhoram a visibilidade, mas ficam aquém dos ganhos de produtividade esperados de uma transformação operacional completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: O Modelo Local Transforma a Infraestrutura

A implantação local respondeu por 45,23% da participação no mercado de software de gestão de operações de manufatura em 2025, refletindo o peso dos sites regulamentados que ainda preferem o controle local validado em vez da hospedagem remota de aplicações. Em ambientes farmacêuticos, aeroespaciais, de semicondutores e outros ambientes rigidamente controlados, os sistemas de execução principais permaneceram no local devido à soberania de dados, políticas de cibersegurança e rotinas de validação, retardando a migração. Essa base instalada explica por que o mercado de software de gestão de operações de manufatura ainda carregava infraestrutura legada substancial em 2025, mesmo com a mudança nas prioridades de novos investimentos. A Siemens posicionou o Opcenter X como uma oferta SaaS nativa em nuvem para fabricantes discretos menores que buscam um caminho mais modular e de menor atrito para a execução digital.

A implantação em nuvem está prevista para crescer a uma CAGR de 17,97%, tornando-a o segmento de crescimento mais rápido do mercado de software de gestão de operações de manufatura durante 2026-2031. Essa mudança está sendo apoiada pela economia de assinaturas, pela implantação mais rápida de modelos entre sites e pelo benchmarking mais fácil entre plantas usando modelos de processo compartilhados. A Siemens Energy padronizou processos em mais de 70 plantas usando a SAP Digital Manufacturing, ressaltando por que a entrega em nuvem é atraente para fabricantes que precisam de visibilidade em nível de rede em vez de isolamento planta a planta. A implantação híbrida também está ganhando terreno porque equilibra a execução determinística no chão de fábrica com a escala de relatórios e análises que a infraestrutura em nuvem pode oferecer.

Por Componente: O Crescimento dos ���������ç�Dz� Apoia Integrações Complexas

O software respondeu por 67,34% do mix de componentes em 2025, refletindo a escala da receita de licenciamento e assinatura já estabelecida nas plataformas de manufatura instaladas. Essa participação manteve o mercado de software de gestão de operações de manufatura centrado na propriedade de plataformas e no valor recorrente de aplicações em vez de receita puramente de projetos. Mesmo assim, os serviços se expandiram mais rapidamente porque a integração brownfield, a harmonização de dados, a adoção pelos usuários e a implantação site a site exigem suporte prático. A implantação da SAP Digital Manufacturing pela Bühler em sua unidade de Uzwil mostrou como os serviços de implementação foram o principal desbloqueador para a expansão posterior na China, Alemanha e Reino Unido.

Os serviços estão previstos para crescer a uma CAGR de 18,14%, tornando-os um dos segmentos de expansão mais rápida do mercado de software de gestão de operações de manufatura durante 2026-2031. Os serviços gerenciados estão agora estendendo o relacionamento com o fornecedor além da entrada em operação por meio de monitoramento de conectores, administração de atualizações e compromissos de tempo de atividade em ambientes regulamentados. A IGZ e a United Manufacturing Hub demonstraram que combinar a SAP Digital Manufacturing com uma plataforma de dados que suporta mais de 150 protocolos de TI e OT pode reduzir materialmente a complexidade de integração e encurtar os prazos de integração de máquinas. Esse modelo, que combina um fornecedor de software, um parceiro de implementação e uma camada de serviços gerenciados, está se tornando a estrutura comercial padrão para grandes implantações empresariais.

Por Porte de Empresa: A Adoção pelas PMEs Acelera por Meio de Soluções em Nuvem

As grandes empresas responderam por 69,11% da receita em 2025, refletindo o escopo de múltiplos sites, orçamentos de conformidade maiores e maior capacidade de financiar programas de transformação complexos em operações regulamentadas. Essa concentração manteve o setor de software de gestão de operações de manufatura inclinado para compradores que podem absorver longos ciclos de validação e trabalho de design de modelos em toda a empresa. Os grandes fabricantes ainda se movem com cautela porque a revisão de aquisições, as verificações de cibersegurança e o mapeamento brownfield são mais lentos quando muitas plantas e sistemas estão envolvidos. Sua importância permanece alta porque, uma vez aprovado um programa, a profundidade da implantação em sites e funções pode ser significativa.

As pequenas e médias empresas estão projetadas para crescer a uma CAGR de 18,28%, tornando-as o grupo de adoção de crescimento mais rápido no mercado de software de gestão de operações de manufatura. A precificação SaaS reduziu a barreira de entrada ao converter grandes programas de capital em assinaturas de despesas operacionais mais fáceis de aprovar para empresas do mercado intermediário. A Siemens desenvolveu o Opcenter X para fabricantes de pequeno e médio porte que precisam de acesso modular a capacidades de execução, qualidade e programação sem assumir o peso de uma implantação tradicional completa. Os mandatos de clientes também estão acelerando a adoção neste segmento, pois fabricantes contratados e fornecedores de eletrônicos precisam cada vez mais de registros rastreáveis e prontos para auditoria para permanecerem qualificados em cadeias de suprimentos maiores.

Por Função: A Gestão de Qualidade Emerge como Líder de Crescimento

O Sistema de Execução de Manufatura (MES) respondeu por 31,54% da receita em 2025, confirmando seu papel como a camada de execução fundamental para rastreamento de trabalho em andamento, confirmação de mão de obra, conectividade de máquinas e controle de fluxo de trabalho do operador. Essa posição mantém o mercado de software de gestão de operações de manufatura dependente do MES como a base operacional sobre a qual as funções de qualidade, planejamento, estoque e análise são adicionadas. O crescimento nessa função está sendo impulsionado agora mais pela migração para nuvem, otimização assistida por IA e atualizações de integração do que por instalações pela primeira vez. O lançamento do MES elástico da Rockwell Automation em dezembro de 2025 refletiu essa direção, com um design modular e nativo em nuvem voltado para conectar OT e TI enquanto suporta operações com conformidade intensiva.

A Gestão de Processos de Qualidade está projetada para crescer a uma CAGR de 18,42%, figurando entre os segmentos de crescimento mais rápido do mercado de software de gestão de operações de manufatura durante 2026-2031. O aumento está vinculado a programas de zero defeitos, exposição à responsabilidade do produto e expectativas mais rígidas de auditabilidade digital segura em ambientes de produção regulamentados. A versão 2605 da SAP Digital Manufacturing expandiu o suporte para registros eletrônicos aprimorados de histórico de dispositivos, mostrando como os fornecedores estão incorporando rastreabilidade mais profunda nos fluxos de trabalho de execução do dia a dia. Planejamento, programação, gestão de estoque e análise também estão se tornando mais valiosos à medida que as plantas usam dados em tempo real para identificar anomalias mais cedo e coordenar decisões operacionais com registros de conformidade.

Por Setor do Usuário Final: Bens de Consumo Impulsionam a Conformidade com a Sustentabilidade

O setor automotivo deteve 24,08% da demanda do usuário final em 2025, apoiado por regras de rastreabilidade de OEMs que vinculam cada etapa de produção à genealogia de peças e aos registros finais do veículo. Essa liderança tornou o automotivo um dos centros de demanda mais claros dentro do mercado de software de gestão de operações de manufatura. A Stellantis e a Accenture fizeram parceria com a NVIDIA em manufatura orientada por IA e réplicas virtuais de plantas, o que mostra como os programas digitais de OEMs estão elevando os requisitos de execução, validação e dados em toda a base de fornecedores.[3]Stellantis, "Stellantis and Accenture Announce Plans for a Strategic Partnership to Advance AI-Driven Manufacturing with NVIDIA," Stellantis Media, media.stellantis.com. Esses programas impulsionam a adoção além das plantas de montagem porque os fornecedores de nível também precisam de registros consistentes, visibilidade de qualidade em circuito fechado e resposta mais rápida a desvios de processo.

O setor farmacêutico está previsto para crescer a uma CAGR de 18,56%, tornando-o o segmento vertical de crescimento mais rápido no setor de software de gestão de operações de manufatura. O segmento está se beneficiando de maior demanda por registros digitais de lotes, trilhas de auditoria seguras e históricos eletrônicos validados que podem resistir a inspeções. A versão 2605 da SAP Digital Manufacturing continua na mesma direção ao expandir o suporte para registros eletrônicos de histórico de dispositivos em ambientes de produção regulamentados. Alimentos e bebidas, equipamentos médicos, aeroespacial e produtos químicos seguem uma lógica operacional semelhante porque rastreabilidade, tratamento de não conformidades e genealogia de lotes estão se tornando requisitos centrais de processo em vez de atualizações opcionais de sistema.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 33,52% da participação no mercado de software de gestão de operações de manufatura em 2025, conferindo à região a maior participação de receita. Os Estados Unidos sustentaram essa liderança por meio de densas bases de produção farmacêutica, aeroespacial, de semicondutores e de defesa que exigem controle rigoroso sobre registros eletrônicos e rastreabilidade em nível de planta. Os programas de relocalização e nearshoring também estão aumentando a necessidade de padronizar sistemas de execução em instalações novas e modernizadas. �䲹�Բ���á e ��é�澱���� adicionam demanda por meio de corredores automotivos e industriais que se alinham com os Estados Unidos em padrões comuns de cadeia de suprimentos. A região também se beneficia de um ecossistema maduro de integradores e serviços gerenciados que pode encurtar os ciclos de implantação em relação a mercados onde o talento em OT-IT permanece mais limitado.

A Á������-�ʲ���í�ھ����� está projetada para crescer a uma CAGR de 17,88%, tornando-a o bloco regional de expansão mais rápida e a maior fonte de ganhos futuros no mercado de software de gestão de operações de manufatura durante 2026-2031. China e Í�Ի徱�� estão ampliando a base endereçável para plataformas em nuvem e híbridas à medida que as fábricas escalam modelos de produção digital em automotivo, eletrônicos e equipamentos industriais. Os resultados da Rockwell Automation de 2026 na Í�Ի徱�� mostraram que 97% dos fabricantes indianos consideravam a transformação digital essencial, e os respondentes de alto investimento dedicaram materialmente mais orçamento operacional à tecnologia industrial do que seus pares globais. Isso é relevante porque as instalações greenfield e de rápida expansão na Á������-�ʲ���í�ھ����� podem implementar modelos de execução mais novos sem o mesmo grau de harmonização legada exigido em parques industriais mais antigos. ������ã�� e Coreia do Sul permanecem mercados de alto valor onde a precisão em semicondutores e automotivo mantém a demanda centrada em controle de execução confiável e forte disciplina de cibersegurança.

A Europa permaneceu um cluster regional de alta conformidade no mercado de software de gestão de operações de manufatura, liderado pela Alemanha e apoiado pelo Reino Unido, �������ç�� e ����á������. A Lei de Resiliência Cibernética da UE está adicionando expectativas mais rigorosas de documentação e relatórios que influenciarão a seleção de fornecedores e a arquitetura de sistemas em sites industriais que vendem para a Europa.[4]Comissão Europeia, "Regulamento (UE) 2024/2847 - Lei de Resiliência Cibernética," Estratégia Digital da Comissão Europeia, digital-strategy.ec.europa.eu. O Oriente Médio está se beneficiando de programas de diversificação greenfield na Arábia Saudita e nos Emirados Árabes Unidos, enquanto a Á�ڰ������� ainda está em um estágio mais inicial, liderada pela Á�ڰ������� do Sul e pelo Egito. A América do Sul está vendo a demanda se concentrar em clusters automotivos e de processamento de alimentos brasileiros, onde as necessidades de rastreabilidade se alinham bem com modelos de implantação em nuvem pré-configurados.

Cenário Competitivo

O mercado de software de gestão de operações de manufatura permanece altamente competitivo, com grupos globais de automação, fornecedores de software empresarial e fornecedores especializados de execução competindo pelos mesmos orçamentos em nível de planta. Essa estrutura sustenta um perfil de baixa concentração porque nenhum fornecedor único controla o núcleo operacional em todos os setores, modelos de implantação e regiões. Siemens, SAP, Rockwell Automation, Dassault Systèmes, AVEVA, ABB e Schneider Electric competem principalmente em quão bem conectam execução, engenharia, ERP e análise em um thread digital utilizável. Os principais fornecedores também estão migrando para o design de plataforma modular para que os clientes possam adicionar MES, qualidade, programação ou análise sem substituir todos os sistemas existentes de uma vez. O lançamento do MES elástico da Rockwell e a contínua expansão do Opcenter X da Siemens mostram como a entrega nativa em nuvem e composável é agora central para o posicionamento de topo.

O mercado de software de gestão de operações de manufatura também deixa espaço para fornecedores de médio porte como MPDV Mikrolab, iTAC Software, SedApta, Parsec Automation e Aegis Software quando os compradores querem adequação vertical profunda em vez de máxima amplitude de plataforma. Essas empresas reduzem o risco de implementação oferecendo modelos pré-configurados para ambientes de produção de eletrônicos, automotivo, semicondutores e alimentos. A Aegis construiu tração na manufatura de eletrônicos, e a iTAC demonstrou o valor da profundidade vertical por meio de implantações de produção que a Schneider Electric utilizou antes de uma migração mais ampla para nuvem. Desafiantes menores ganham terreno quando as equipes de planta querem menor tempo para obter valor e menor sobrecarga de personalização do que os grandes pacotes empresariais frequentemente exigem. Isso é especialmente verdadeiro em sites brownfield onde um caminho de adoção sem substituição pode ser mais atraente do que uma substituição completa de plataforma.

O mercado de software de gestão de operações de manufatura também está abrindo espaço para fornecedores de camada de IA que se posicionam sobre ambientes ERP e MES existentes e transformam dados legados em orientação para operadores sem substituir a pilha principal. O trabalho da Dassault Systèmes no DELMIA e a implantação de um gêmeo virtual apoiado pela NVIDIA sugerem que a simulação habilitada por IA e a inferência de processos se tornarão uma barreira mais forte à propriedade intelectual ao longo do tempo.[5]Dassault Systèmes, "DELMIA: Hardcoding the Future of Autonomous Factories with NVIDIA," Dassault Systèmes Blog, blog.3ds.com. Outra área em aberto é a prontidão para o passaporte digital de produto, onde as plataformas de execução precisam gerar fluxos de dados de produto conformes à medida que as regulamentações europeias amadurecem e afetam as cadeias de suprimentos de exportação. Os requisitos de aquisição vinculados a evidências de cibersegurança, incluindo a documentação de lista de materiais de software, também devem favorecer os fornecedores que conseguem comprovar arquitetura segura e disciplina de atualização no início do ciclo de compra.

Líderes do Setor de Software de Gestão de Operações de Manufatura

-

ABB Ltd.

-

Rockwell Automation, Inc.

-

AVEVA Group plc

-

Dassault Systems SE

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Emerson apresentou a plataforma de IA AspenTech AVA™, um sistema de IA agêntico em escala empresarial projetado para empresas industriais que combina modelos de primeiros princípios específicos do domínio com grandes modelos de linguagem. A plataforma contextualiza dados de OT fragmentados em ambientes de nuvem, borda e locais por meio da Plataforma de Dados AspenTech Inmation, permitindo a tomada de decisões de produção assistida por IA incorporada diretamente nos fluxos de trabalho operacionais.

- Maio de 2026: A AVEVA revelou grandes atualizações de produtos na AVEVA World 2026 em Milão, expandindo as capacidades de IA em sua plataforma de inteligência industrial CONNECT, AVEVA Operations Control, IHM unificada, SCADA e visualização empresarial, AVEVA Unified Engineering e portfólio AVEVA PI System. As atualizações incluíram integrações com Snowflake e ServiceNow no CONNECT, suporte nativo a C# e Python para implantação de algoritmos de IA diretamente na borda e a introdução do AVEVA PI Audit Reporter para revisão de trilha de auditoria baseada na web em ambientes regulamentados.

- Maio de 2026: A Octave lançou o Pacote de Manufatura Avançada Reliance, um sistema de gestão de qualidade baseado em SaaS desenvolvido especificamente para fabricantes nos setores automotivo, aeroespacial e de equipamentos pesados. A plataforma integra ERP, PLM, MES, portais de fornecedores e sistemas de qualidade preditiva em um ecossistema escalável com rastreabilidade automatizada completa e captura de trilha de auditoria.

- Abril de 2026: A Schneider Electric e a Microsoft anunciaram capacidades de manufatura agêntica de próxima geração alimentadas pelo Microsoft Azure AI na Hannover Messe 2026. O copiloto industrial da Schneider Electric, desenvolvido sobre o Azure AI, demonstrou economia de tempo de até 50% em tarefas de configuração de controle e documentação, com uma implantação autônoma ao vivo de hidrogênio verde alcançando mais de 6.000 horas de operação autônoma estável e reduzindo o custo nivelado do hidrogênio em até 10% ao ano.

Escopo do Relatório Global do Mercado de Software de Gestão de Operações de Manufatura

O Relatório do Mercado de Software de Gestão de Operações de Manufatura é Segmentado por Modo de Implantação (Local, Nuvem e ��í���������), Componente (Software e ���������ç�Dz�), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Tipo de Função (Sistema de Execução de Manufatura, Planejamento e Programação, Gestão de Processos de Qualidade, Gestão de Estoque, Outros Tipos de Função (Gestão de Mão de Obra, Análise)), Setor do Usuário Final (Aeroespacial, Automotivo, ��������ê�ܳپ�����, Equipamentos Médicos, Produtos �ϳ�í��������s, Alimentos e Bebidas, Bens de Consumo e Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e Á�ڰ������� e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| ���������� |

| Software |

| ���������ç�Dz� |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Sistema de Execução de Manufatura (MES) |

| Planejamento e Programação |

| Gestão de Processos de Qualidade |

| Gestão de Estoque |

| Outras Funções (Gestão de Mão de Obra, Análises) |

| Aeroespacial |

| Automotivo |

| ��������ê�ܳپ����� |

| Equipamentos Médicos |

| �ϳ�í�������� |

| Alimentos e Bebidas |

| Bens de Consumo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e Á�ڰ������� | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| ���������� | |||

| Por Componente | Software | ||

| ���������ç�Dz� | |||

| Por Porte de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Função | Sistema de Execução de Manufatura (MES) | ||

| Planejamento e Programação | |||

| Gestão de Processos de Qualidade | |||

| Gestão de Estoque | |||

| Outras Funções (Gestão de Mão de Obra, Análises) | |||

| Por Setor do Usuário Final | Aeroespacial | ||

| Automotivo | |||

| ��������ê�ܳپ����� | |||

| Equipamentos Médicos | |||

| �ϳ�í�������� | |||

| Alimentos e Bebidas | |||

| Bens de Consumo | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente Médio e Á�ڰ������� | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de operações de manufatura em 2026 e qual será em 2031?

O mercado de software de gestão de operações de manufatura atingiu USD 23,13 bilhões em 2026 e está projetado para alcançar USD 52,59 bilhões até 2031, crescendo a uma CAGR de 17,85%.

Por que a adoção de nuvem está crescendo tão rapidamente nas plataformas de software para fábricas?

A implantação em nuvem é o modo de implantação de crescimento mais rápido, com uma CAGR de 17,97% até 2031, porque reduz o custo inicial, acelera a padronização em múltiplos sites e melhora a escalabilidade para fabricantes de médio porte.

Qual grupo de usuários finais lidera a demanda atualmente?

O setor automotivo liderou a demanda em 2025 com uma participação de 24,08%, principalmente porque os OEMs exigem forte genealogia de peças, rastreabilidade e controle de registros de produção em toda a rede de fornecedores.

Por que os fabricantes farmacêuticos estão adotando essas plataformas mais rapidamente do que outros setores?

O setor farmacêutico é o segmento de usuário final de crescimento mais rápido, com uma CAGR de 18,56%, porque registros digitais de lotes, trilhas de auditoria seguras e históricos eletrônicos prontos para inspeção estão se tornando cada vez mais importantes nas operações diárias.

Qual região lidera atualmente e qual região crescerá mais rapidamente?

A América do Norte liderou em 2025 com uma participação de 33,52%, enquanto a Á������-�ʲ���í�ھ����� deve crescer mais rapidamente a uma CAGR de 17,88% até 2031.

Qual é a maior barreira para a adoção em escala total?

A integração brownfield continua sendo a principal barreira porque muitas plantas ainda dependem de CLPs legados, sistemas SCADA e protocolos proprietários que exigem harmonização longa e custosa antes que as plataformas unificadas possam entregar valor total.

Página atualizada pela última vez em: