Tamanho e Participação do Mercado de Serviço de Banco de Dados Gerenciado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

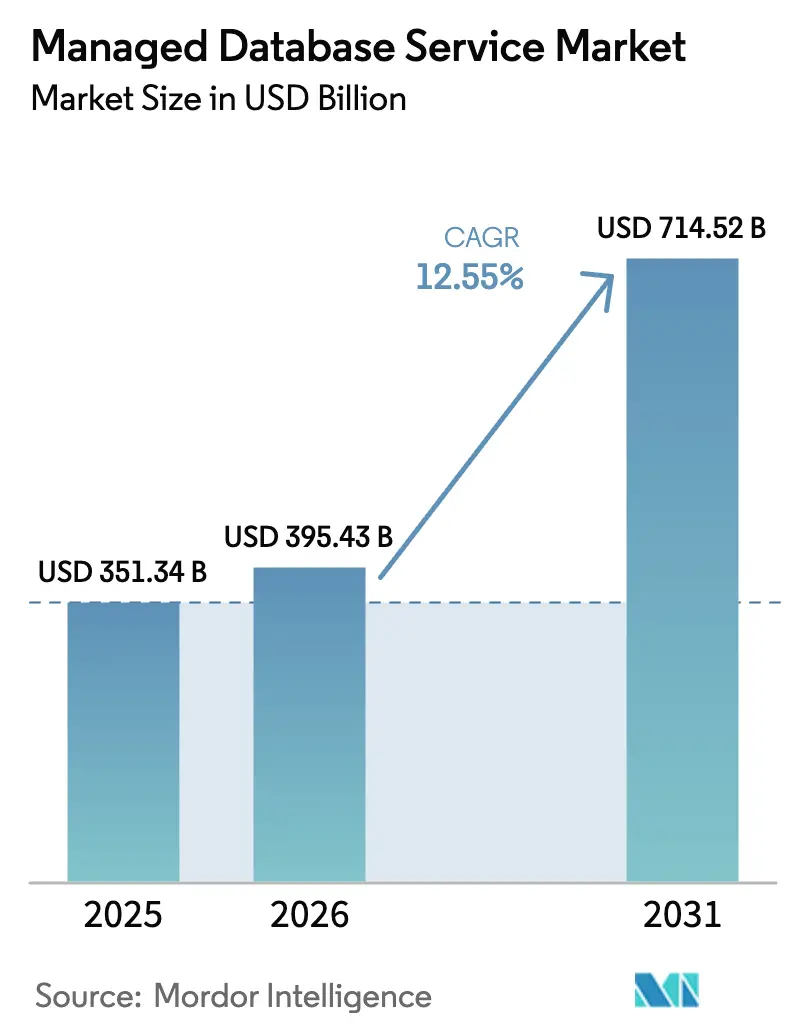

| Tamanho do Mercado (2026) | 395.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 714.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.55% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviço de Banco de Dados Gerenciado por ���ϲ�����

O tamanho do mercado de serviço de banco de dados gerenciado em 2026 é estimado em USD 395,43 bilhões, crescendo a partir do valor de 2025 de USD 351,34 bilhões, com projeções para 2031 indicando USD 714,52 bilhões, crescendo a um CAGR de 12,55% no período 2026-2031. A rápida migração de bancos de dados locais para ofertas nativas em nuvem e totalmente gerenciadas sustenta essa expansão, à medida que as empresas transferem tarefas de infraestrutura e escalam cargas de trabalho de IA de forma contínua. A maior adoção de ferramentas de IA generativa está direcionando investimentos para bancos de dados vetoriais, enquanto a demanda por capacidades sem servidor e autônomas eleva as expectativas em torno do gerenciamento automático de capacidade. A ênfase dos fornecedores em implantações multinuvem, interoperabilidade e controles de soberania de dados está ampliando as oportunidades competitivas, mesmo com os hiperescaladores consolidando participação. O impulso é mais forte onde setores regulamentados combinam obrigações de conformidade com objetivos de análise em tempo real, notadamente em finanças, saúde e manufatura.

Principais Conclusões do Relatório

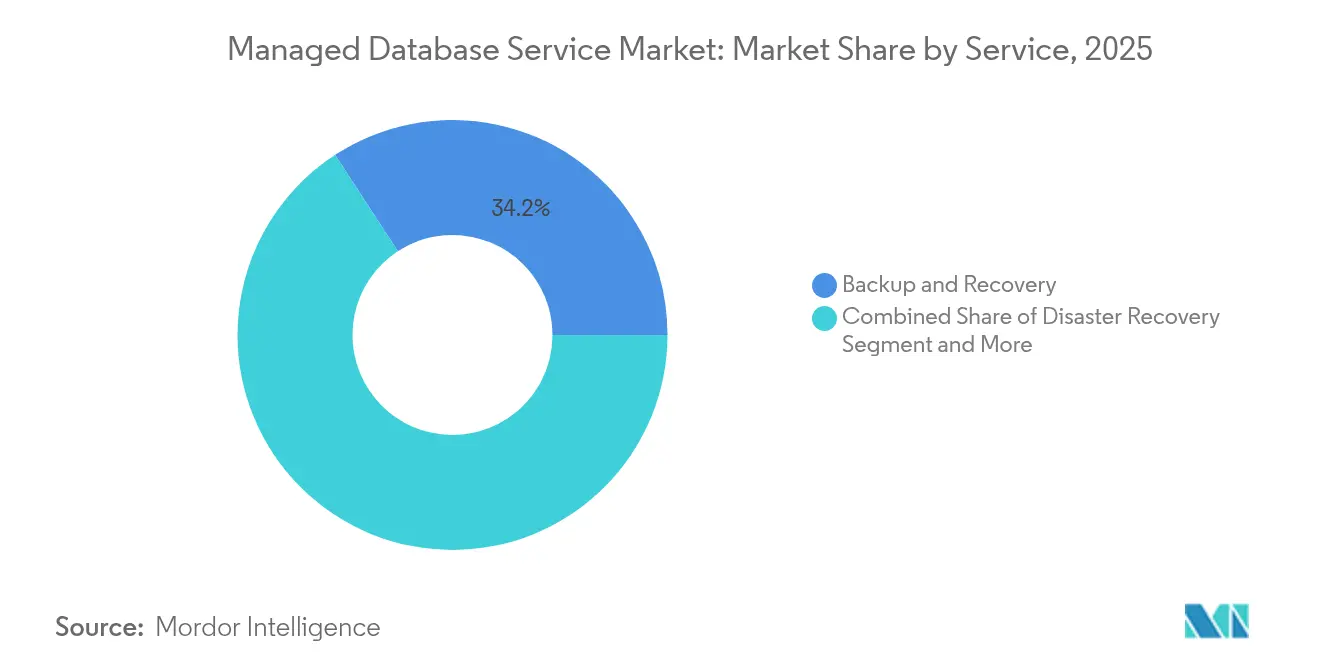

- Por serviço, Backup e Recuperação liderou com 34,19% de participação na receita em 2025, enquanto Segurança e Conformidade está se expandindo a um CAGR de 22,65% até 2031.

- Por modelo de implantação, a Nuvem Pública deteve 67,21% da participação do mercado de serviço de banco de dados gerenciado em 2025, enquanto o uso de Nuvem Híbrida/Multinuvem está projetado para crescer a um CAGR de 27,10% até 2031.

- Por tipo de banco de dados, os mecanismos SQL tradicionais comandaram 57,96% do tamanho do mercado de serviço de banco de dados gerenciado em 2025; as plataformas Vetoriais/Prontas para IA estão definidas para crescer a um CAGR de 40,75%.

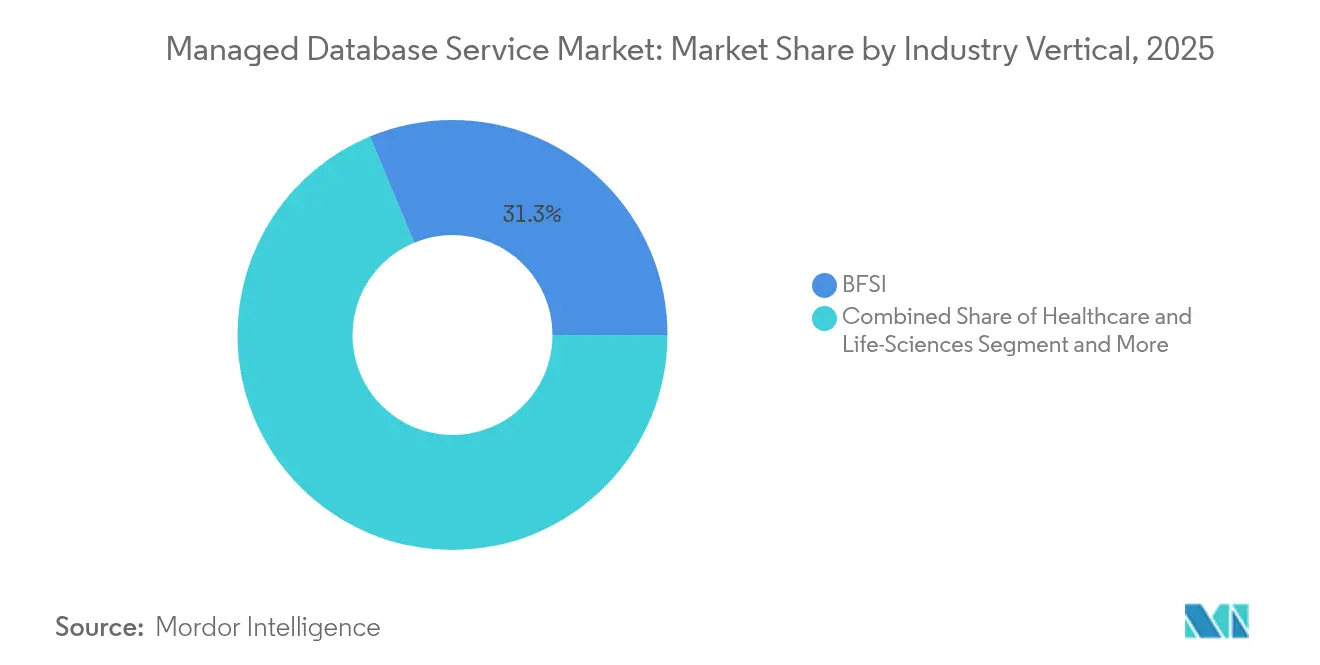

- Por vertical da indústria, o BFSI capturou 31,28% de participação na receita em 2025, enquanto a saúde está preparada para acelerar a um CAGR de 23,90% até 2031.

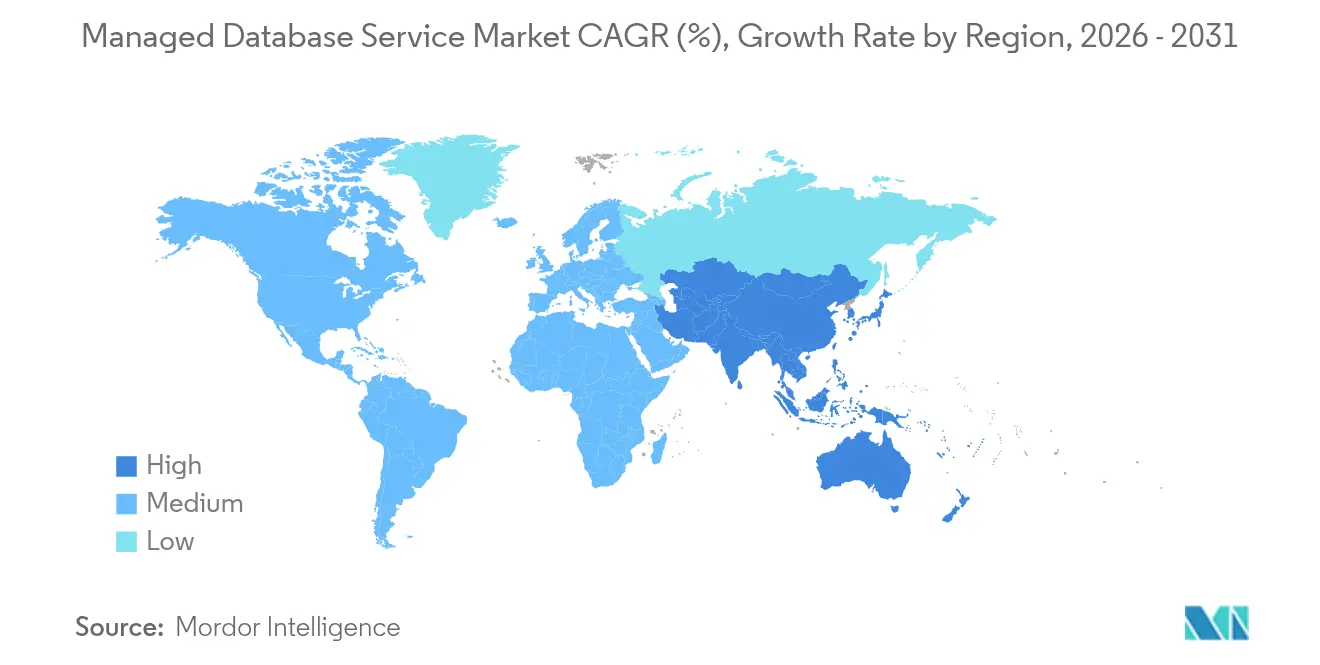

- Por geografia, a América do Norte respondeu por 43,34% da participação do mercado de serviço de banco de dados gerenciado em 2025 e a Á������-�ʲ���í�ھ����� está avançando a um CAGR de 24,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviço de Banco de Dados Gerenciado

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de aplicações nativas em nuvem | +2.8% | Global; mais forte na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Migração de PMEs para precificação por pagamento conforme uso | +1.9% | Global; notável na Á������-�ʲ���í�ھ����� e América Latina | Curto prazo (≤ 2 anos) |

| Crescimento de dados de IoT/borda | +2.1% | Núcleo na Á������-�ʲ���í�ھ�����; expansão para Oriente ��é�徱��, Á�ڰ�������, América do Norte | Longo prazo (≥ 4 anos) |

| Cargas de trabalho de IA generativa | +3.2% | Global; liderado pela América do Norte | ��é�徱�� prazo (2-4 anos) |

| Incentivos de hiperescaladores de nuvem pública | +1.4% | América do Norte e Europa; emergindo na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Capacidades autônomas/sem servidor de banco de dados | +2.0% | Global; adoção inicial em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Expansão de Aplicações Nativas em Nuvem em Todos os Setores

As empresas estão reconstruindo softwares em microsserviços que exigem camadas de dados elasticamente escaláveis e orientadas por API. Bancos de dados totalmente gerenciados eliminam tarefas de configuração e aplicação de patches, permitindo que as equipes entreguem novos recursos mais rapidamente, mantendo a integridade de transações distribuídas. As instituições financeiras estão na vanguarda ao refatorar o núcleo bancário em arquiteturas orientadas a eventos, exigindo sincronização em tempo real entre centenas de serviços. Empresas nativas digitais também preferem plataformas que liberam os engenheiros de administração de baixo valor para se concentrarem em código gerador de receita. A diversidade resultante de cargas de trabalho mantém o mercado de serviço de banco de dados gerenciado no centro das atenções em inovação.

Migração de PMEs do Modelo de Despesa de Capital para Precificação de DBaaS por Pagamento Conforme Uso

Pequenas e médias empresas, antes desencorajadas por taxas de licença e despesas com hardware, agora acessam camadas baseadas em consumo que mapeiam os gastos diretamente ao uso. Os hiperescaladores reduziram as barreiras de entrada com cotas gratuitas permanentes e custos de armazenamento graduados, tornando a durabilidade de nível empresarial acessível sem equipe especializada. Em economias emergentes, onde a preservação de caixa domina as decisões orçamentárias, o apelo é ainda mais acentuado. À medida que essas empresas adotam análises e IA, backup automatizado, aplicação de patches e escalabilidade tornam-se requisitos indispensáveis, reforçando a demanda por serviços gerenciados que comprimem o custo total de propriedade.

Crescimento de Dados de IoT/Borda Exigindo Bancos de Dados Elásticos e Geodistribuídos

A automação industrial, a logística inteligente e os veículos conectados enviam telemetria em escala de exabytes para a borda, onde a capacidade de resposta em submilissegundos é inegociável. Plataformas gerenciadas que suportam réplicas regionais e posicionamento inteligente de dados resolvem desafios de latência e particionamento, garantindo visibilidade global. Provedores que habilitam fragmentação automática, resolução de conflitos e failover em espera ativa estão se tornando parceiros estratégicos para operadores de manufatura e telecomunicações que implantam redes 5G e LTE privada.

Cargas de Trabalho de IA Generativa Exigindo Bancos de Dados Vetoriais e Multimodais

Embeddings de alta dimensão sustentam a geração aumentada por recuperação, a busca por similaridade e os mecanismos de recomendação multimodal. Os índices SQL tradicionais não conseguem sustentar o throughput necessário, impulsionando a adoção de mecanismos otimizados para vetores que se integram perfeitamente com cadeias de ferramentas de modelos de linguagem de grande escala. A Oracle adicionou a Busca Vetorial de IA diretamente em seu portfólio de banco de dados gerenciado para capturar essa demanda. [1]Oracle Corporation, "Oracle Adiciona Busca Vetorial de IA ao Oracle Database 23ai," oracle.com Plataformas de tecnologia em saúde, em particular, precisam de consultas combinadas de imagem e texto para suportar sistemas de apoio diagnóstico, acelerando a adoção de bancos de dados especializados.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | Impacto (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de soberania e residência de dados | −1.8% | União Europeia, China, ��ú��������; expandindo na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Receios de dependência de fornecedor | −1.2% | Global; agudo em grandes empresas | ��é�徱�� prazo (2-4 anos) |

| Cargas de trabalho críticas em latência favorecendo infraestrutura local | −0.9% | Global; concentrado em manufatura e finanças | Longo prazo (≥ 4 anos) |

| Lacuna de competências em FinOps e observabilidade | −0.7% | Global; maior em empresas tradicionais | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Mandatos de Soberania e Residência de Dados

Jurisdições que impõem armazenamento local de dados obrigam os provedores a construir ou arrendar instalações no país, fragmentando os pools de capacidade e elevando os custos. Empresas que operam em múltiplas regiões devem classificar registros sensíveis e aplicar geofencing no nível da aplicação, complicando a arquitetura e a verificação de conformidade. Os clusters regionalizados da MongoDB Inc. e as ofertas autorizadas pelo FedRAMP ilustram o investimento em engenharia e certificação necessário para satisfazer regulamentações sobrepostas.[2]MongoDB Inc., "MongoDB Conclui Aquisição da Voyage AI," mongodb.com

Preocupações com Dependência de Fornecedor em APIs de Nuvem Proprietárias

As organizações temem que extensões personalizadas aprisionem cargas de trabalho, inflem futuros custos de migração e reduzam o poder de negociação. O acordo multinuvem da Oracle Corporation coloca instâncias totalmente gerenciadas do Oracle Database diretamente na infraestrutura da AWS, refletindo a pressão do mercado por portabilidade.[3]Amazon Web Services, "Oracle Database@AWS Agora Disponível para o Público em Geral," aws.amazon.com Mesmo assim, conciliar modelos de IAM divergentes, estruturas de faturamento e pilhas de monitoramento pode diluir a agilidade prometida, sustentando o interesse em mecanismos de código aberto e abstrações entre nuvens.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Fundamentos de Backup e Impulso de Conformidade

Os serviços de Backup e Recuperação sustentaram 34,19% do mercado de serviço de banco de dados gerenciado em 2025, validando que a durabilidade dos dados permanece o requisito básico para a migração para a nuvem. As empresas dependem de snapshots automatizados, restauração pontual e replicação entre regiões para atender aos SLAs prontos para recuperação de desastres. As prioridades de resiliência cibernética mantêm este segmento no centro das listas de verificação de aquisição, garantindo expansão absoluta constante mesmo com a moderação da participação relativa.

As ofertas de Segurança e Conformidade, embora menores em 2025, estão escalando mais rapidamente a um CAGR de 22,65%. O gerenciamento de chaves de criptografia, os controles de acesso de confiança zero e as trilhas de auditoria contínuas atendem diretamente aos mandatos de risco no nível do conselho. Os provedores se diferenciam com tokenização refinada, suporte para chave própria e detecção de anomalias em tempo real. A maior aplicação de leis de privacidade consolida a intenção de gastos entre os clientes de saúde e governo, injetando energia sustentada neste nicho de alto crescimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Híbrido Torna-se o Novo Padrão

A residência em nuvem pública gerou 67,21% das receitas do mercado de serviço de banco de dados gerenciado em 2025, refletindo footprints globais maduros e precificação elástica. As empresas gravitam em torno dessas plataformas pela diversidade global de latência, ricos ecossistemas de PaaS e adjacência contínua à IA. No entanto, cargas de trabalho sensíveis à conformidade e aplicações críticas de desempenho frequentemente justificam posicionamento alternativo.

As estratégias híbridas e multinuvem estão crescendo a um CAGR de 27,10% à medida que as empresas se protegem contra interrupções, choques de preços e dependência de fornecedor. Ferramentas que fornecem gerenciamento unificado em infraestrutura local, borda e múltiplas nuvens públicas são um critério de compra decisivo. Fornecedores que simplificam a replicação conectada à rede, a propagação consistente de IAM e a telemetria de custos ganham notável reconhecimento entre bancos, seguradoras e operadoras de telecomunicações que traçam roteiros de modernização em fases.

Por Tipo de Banco de Dados: A Aceleração Vetorial Perturba a Hierarquia

O SQL permaneceu fundamental com 57,96% de participação na receita em 2025. As garantias ACID de nível financeiro, décadas de ferramentas de ecossistema e a ampla familiaridade dos desenvolvedores mantêm os paradigmas relacionais indispensáveis para registros de transações principais. Os provedores reforçam a relevância com gerenciamento automático de índices, consultas de autoajuste e integração em estruturas de consulta sem servidor.

Enquanto isso, os mecanismos vetoriais/prontos para IA estão crescendo a um CAGR de 40,75%. Í�Ի徱����s de similaridade construídos especificamente, recuperação híbrida densa/esparsa e aceleração por GPU resolvem padrões de inferência com uso intensivo de memória. A aquisição da Neon pela Databricks traz o Postgres sem servidor para uma plataforma orientada a análises, sinalizando convergência onde OLTP e busca vetorial coexistem em camadas de armazenamento compartilhado. As variantes NoSQL e multimodelo preenchem lacunas de casos de uso onde a flexibilidade de esquema e o fragmentação horizontal superam a consistência estrita.

Por Aplicação: Análises e IA Direcionam os Gastos

O Gerenciamento de Relacionamento com o Cliente reteve 28,91% de participação em 2025, sublinhando o imperativo universal de abrigar perfis unificados de clientes. A disponibilidade ininterrupta e as gravações de baixa latência sustentam essa dominância. No entanto, as cargas de trabalho de análises e IA são o motor de crescimento, crescendo a um CAGR de 28,91% à medida que insights preditivos de clientes, detecção de fraudes e previsão de cadeia de suprimentos tornam-se imperativos no nível do conselho.

Essas cargas de trabalho de análises combinam cada vez mais logs não estruturados, imagens e dados de sensores, forçando os bancos de dados a fazer a ponte entre OLTP e OLAP em uma única estrutura. Mecanismos que oferecem armazenamento colunar, visualizações materializadas e aprendizado de máquina incorporado ganham tração. Provedores gerenciados que alinham modelos de custo a padrões de consulta intermitentes conquistam a preferência de operadores de finanças e varejo que orquestram processamento em lote noturno e exploração ad-hoc diurna em paralelo.

Por Vertical da Indústria: Saúde Supera Todos os Setores

O BFSI impulsionou 31,28% da receita de 2025, aproveitando décadas de digitalização e pesados requisitos de auditoria. A adoção de banco de dados gerenciado agora se concentra na redução de despesas operacionais e no atendimento aos imperativos de integridade de transações 24×7. Provedores que enfatizam criptografia compatível com FIPS e recursos de reconciliação em tempo real defendem a participação de mercado.

A saúde está avançando a um CAGR de 23,90% à medida que a telemedicina, a genômica e os diagnósticos por imagem florescem. Serviços de banco de dados que promovem elegibilidade para HIPAA, registro de auditoria imutável e APIs de mascaramento de dados satisfazem mandatos rigorosos de gestão de dados clínicos. Os pipelines de IA multimodal — que exigem acesso simultâneo a imagens, texto e dados estruturados de prontuários eletrônicos de saúde — consolidam o uso de armazenamentos habilitados para vetores. As iniciativas de rastreabilidade da cadeia de suprimentos e de gêmeos digitais na manufatura, além de recomendações hiperpersonalizadas no varejo, aprofundam a diversificação vertical do mercado de serviço de banco de dados gerenciado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho da Organização: Sofisticação Democratizada

As grandes empresas ainda dominam os gastos graças à proliferação de aplicações e ao alcance geográfico. No entanto, elas preferem cada vez mais opções gerenciadas para racionalizar cadeias de ferramentas e realocar talentos para engenharia de maior valor. As organizações transfronteiriças enfatizam federação, governança e observabilidade avançada, direcionando os fornecedores a enriquecer a automação orientada por políticas.

As PMEs registram o crescimento mais acentuado à medida que consoles simplificados e escalabilidade preditiva dissolvem as barreiras tradicionais de administração de banco de dados. Pontos de entrada em camada gratuita atraem startups, enquanto classes de armazenamento graduadas acomodam varejistas sazonais e provedores regionais de logística. A pesquisa de CIO de 2024 do Barclays observa que as otimizações orientadas a banco de dados permanecem um ponto positivo no orçamento. Tais descobertas indicam que a paridade de capacidade entre tamanhos de empresa está se estreitando, alimentando a expansão inclusiva do setor de serviço de banco de dados gerenciado.

Análise Geográfica

A América do Norte permaneceu o epicentro com 43,34% de participação em 2025, impulsionada pela agressiva migração para a nuvem em finanças, tecnologia e mídia. Os Estados Unidos abrigam todos os três hiperescaladores em hiperescala, oferecendo às empresas uma escolha incomparável em atestados de conformidade, adjacência a serviços de IA e gerenciamento de latência entre regiões. O crescimento, no entanto, está moderando à medida que os pioneiros desviam a atenção da migração direta para o controle de custos e a otimização de cargas de trabalho, abrindo espaço para provedores especializados que oferecem conjuntos de ferramentas de governança entre nuvens.

A Á������-�ʲ���í�ھ����� é a líder em crescimento acelerado, avançando a um CAGR de 24,85% até 2031. Os programas de infraestrutura digital apoiados pelo Estado da China e o surto de fintechs da Í�Ի徱�� alimentam modelos de negócios orientados a dados que saltam diretamente para back-ends sem servidor e totalmente gerenciados. Os entrantes regionais de nuvem montam preços competitivos e garantias de nuvem soberana que ressoam com clientes do setor público e industrial cautelosos com jurisdições estrangeiras. O tamanho do mercado de serviço de banco de dados gerenciado para a Á������-�ʲ���í�ھ����� está previsto para mais do que triplicar ao longo do período à medida que os ecossistemas de 5G e IoT amadurecem.

A Europa apresenta uma mistura complexa de oportunidades e restrições. O GDPR e a futura legislação de IA intensificam a demanda por recursos de controle de dados auditáveis e refinados. Ao mesmo tempo, as metas de eficiência energética incentivam os provedores a instalar instalações em regiões ricas em energia renovável, como os países nórdicos, influenciando as estratégias de planejamento de capacidade. As iniciativas de nuvem soberana na �������ç�� e na Alemanha reforçam o valor estratégico das parcerias regionais, garantindo uma expansão sustentada, embora moderada.

Cenário Competitivo

A concorrência centra-se na escala de infraestrutura e nas ferramentas integradas da AWS, Microsoft Azure e Google Cloud Platform. Esses hiperescaladores continuam a aprofundar os portfólios de banco de dados gerenciado com modos sem servidor, replicação com múltiplos escritores e indexação vetorial, aumentando a fidelidade dentro de seus ecossistemas mais amplos. O lançamento do Aurora DSQL pela AWS, um serviço SQL distribuído globalmente, sublinha esse ritmo.

Os fornecedores especializados se diferenciam pela amplitude dos modelos de dados ou pelo desempenho em cargas de trabalho de nicho. A MongoDB Inc. integra busca de documentos e vetores; a Snowflake se expande de armazéns para faixas transacionais por meio de sua aquisição da Crunchy Data. A Cockroach Labs e a PlanetScale atraem desenvolvedores que precisam de armazenamentos relacionais globalmente consistentes, porém com escalabilidade autônoma, tornando-os escolhas populares para empresas de SaaS voltadas ao consumidor.

As parcerias e aquisições se intensificam à medida que as plataformas convergem. O Oracle Database AWS fornece funcionalidade completa da Oracle Corporation em computação nativa da AWS, mantendo as garantias de suporte da Oracle Corporation. A compra de USD 1 bilhão da Neon pela Databricks incorpora o Postgres sem servidor em seu lakehouse, sinalizando que os fornecedores orientados a análises veem os dados operacionais como estratégicos, não adjacentes. Tais movimentos indicam um setor marchando em direção a plataformas de dados unificadas que consolidam cargas de trabalho transacionais, analíticas e de IA em uma experiência gerenciada contínua.

Líderes do Setor de Serviço de Banco de Dados Gerenciado

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Corporation

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Oracle Corporation lançou o Oracle Database@AWS para implantações Oracle totalmente gerenciadas e diretas dentro das regiões da AWS, expandindo as opções multinuvem para clientes conjuntos.

- Novembro de 2024: A Databricks adquiriu a Neon por USD 1 bilhão para incorporar capacidades de PostgreSQL sem servidor em sua plataforma de lakehouse.

- Outubro de 2024: A Snowflake fechou um acordo de USD 250 milhões pela Crunchy Data, adquirindo expertise em PostgreSQL e ampliando seus serviços de dados operacionais.

- Setembro de 2024: A AWS introduziu o Aurora DSQL, um mecanismo SQL distribuído sem servidor que oferece consistência global com desempenho de região local.

Escopo do Relatório Global do Mercado de Serviço de Banco de Dados Gerenciado

Em um serviço de banco de dados gerenciado, os usuários pagam a um provedor de nuvem pelo acesso ao banco de dados. Com uma ênfase crescente nas funções principais de negócios e nas necessidades dos clientes, as organizações recorrem cada vez mais a serviços gerenciados para navegar pelas complexidades do gerenciamento de banco de dados. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado de serviço de banco de dados gerenciado é segmentado por serviço (Administração de Dados, Backup e Recuperação de Banco de Dados, Recuperação de Desastres de Banco de Dados, Segurança de Banco de Dados e Otimização de Banco de Dados), por aplicação (Gerenciamento de Relacionamento com o Cliente, Planejamento de Recursos Empresariais, Gerenciamento da Cadeia de Suprimentos, Aplicações Web e Análise de Big Data), por vertical da indústria (BFSI, Saúde, TI e Telecomunicações, Varejo, Manufatura e Outros Setores) e por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e Á�ڰ�������). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Administração de Dados |

| Backup e Recuperação |

| Recuperação de Desastres |

| Segurança e Conformidade |

| Otimização e Ajuste de Desempenho |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multinuvem |

| Relacional (SQL) |

| NoSQL |

| Multimodelo / NewSQL |

| Vetorial / Pronto para IA |

| Gerenciamento de Relacionamento com o Cliente |

| Planejamento de Recursos Empresariais |

| Gerenciamento da Cadeia de Suprimentos |

| Aplicações Web e Móveis |

| Big Data / Análises e IA |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Setor Público |

| Outros (Mídia, Educação, Energia) |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Serviço | Administração de Dados | ||

| Backup e Recuperação | |||

| Recuperação de Desastres | |||

| Segurança e Conformidade | |||

| Otimização e Ajuste de Desempenho | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida / Multinuvem | |||

| Por Tipo de Banco de Dados | Relacional (SQL) | ||

| NoSQL | |||

| Multimodelo / NewSQL | |||

| Vetorial / Pronto para IA | |||

| Por Aplicação | Gerenciamento de Relacionamento com o Cliente | ||

| Planejamento de Recursos Empresariais | |||

| Gerenciamento da Cadeia de Suprimentos | |||

| Aplicações Web e Móveis | |||

| Big Data / Análises e IA | |||

| Por Vertical da Indústria | BFSI | ||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Outros (Mídia, Educação, Energia) | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviço de banco de dados gerenciado?

O mercado está em USD 395,43 bilhões em 2026 e está projetado para crescer para USD 714,52 bilhões até 2031.

Qual modelo de implantação domina os gastos?

As implantações em nuvem pública respondem por 67,21% da receita, embora as estratégias híbridas e multinuvem estejam se expandindo a um CAGR de 27,10%.

Por que os bancos de dados vetoriais estão ganhando tração?

As cargas de trabalho de IA generativa exigem buscas de similaridade de alta dimensão que os índices relacionais tradicionais não conseguem suportar, impulsionando um CAGR de 40,75% em mecanismos vetoriais/prontos para IA.

Qual região está crescendo mais rapidamente?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 24,85% até 2031 devido à acelerada transformação digital em manufatura, comércio eletrônico e fintechs.

Página atualizada pela última vez em: