Tamanho e Quota do Mercado de TIC da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

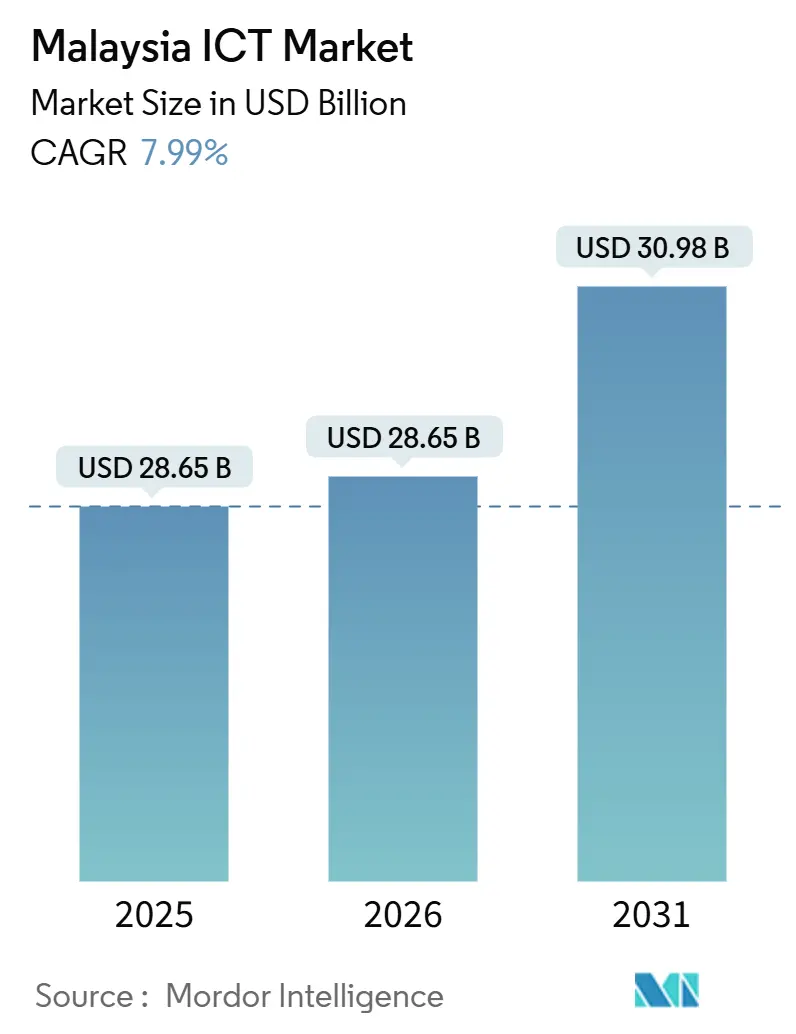

| Tamanho do mercado no ano base (2025) | 28.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Malásia por ���ϲ�����

O tamanho do Mercado de TIC da Malásia está projetado para expandir de 28,65 mil milhões de USD em 2025 e 28,65 mil milhões de USD em 2026 para 30,98 mil milhões de USD até 2031, registando uma CAGR de 7,99% entre 2026 e 2031.

O robusto financiamento do setor público ao abrigo do MyDIGITAL e do 12.º Plano da Malásia, uma arquitetura 5G de rede dupla e compromissos de 9,2 mil milhões de USD em centros de dados de hiperescala sustentam coletivamente uma procura de dois dígitos por plataformas de nuvem, cibersegurança e conectividade de borda. Os compradores empresariais continuam a substituir as ligações MPLS legadas por redes privadas 5G, enquanto o mandato de nuvem em primeiro lugar do governo comprime os ciclos de aquisição para ofertas de infraestrutura como serviço e plataforma como serviço. As grandes empresas impulsionam a receita a curto prazo através de conversões modernas de ERP, mas as pequenas e médias empresas aceleram a sua trajetória de gastos à medida que subsídios, deduções fiscais e preços por subscrição reduzem a divisão digital. Apesar das restrições de fornecimento de energia em Johor e da escassez nacional de competências em cibersegurança, o investimento direto estrangeiro sustentado e a dinâmica competitiva das operadoras mantêm as perspetivas de crescimento intactas para o mercado de TIC da Malásia.

Principais Conclusões do Relatório

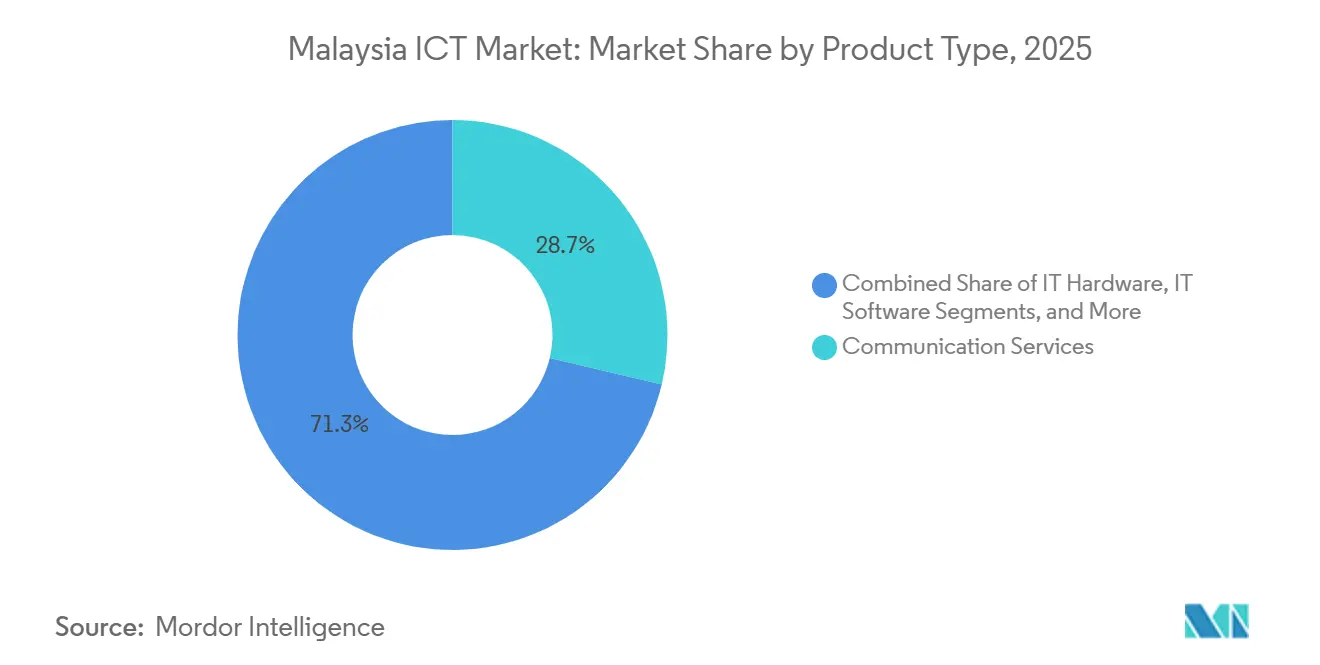

- Por tipo de produto, os Serviços de Comunicação lideraram com 28,70% da quota do mercado de TIC da Malásia em 2025, enquanto a Segurança de TI avança a uma CAGR de 10,99% até 2031.

- Por tamanho de empresa, as Grandes Empresas detiveram 58,20% dos gastos em 2025, enquanto as Pequenas e Médias Empresas estão projetadas para crescer a uma CAGR de 8,10% até 2031.

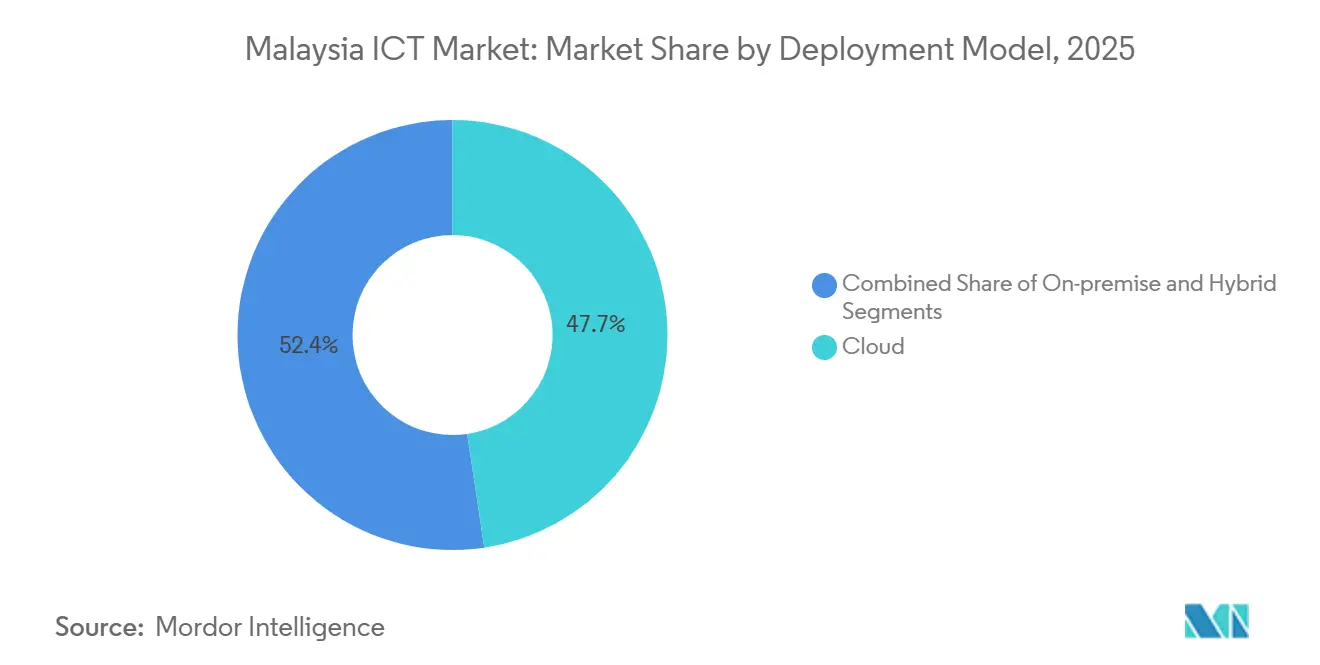

- Por modelo de implementação, a implementação em nuvem representou 47,65% do tamanho do mercado de TIC da Malásia em 2025 e está definida para expandir a uma CAGR de 8,40% entre 2026 e 2031.

- Por vertical da indústria, a Manufatura e a Indústria 4.0 captaram 19,30% dos gastos de 2025, enquanto os Jogos e Esports registam a CAGR mais rápida de 11,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de TIC da Malásia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Execução do MyDIGITAL e do 12.º Plano da Malásia | +2.1% | Nacional, ganhos iniciais no Vale de Klang, Johor, Penang | ��é�徱�� prazo (2-4 anos) |

| Implementação nacional do 5G sob modelo de rede dupla | +1.8% | Nacional, implementação urbana em primeiro lugar com cobertura rural até 2027 | Curto prazo (≤ 2 anos) |

| Política de nuvem em primeiro lugar a catalisar construções de centros de dados de hiperescala | +1.5% | Nacional, concentrado em Selangor, Johor, Penang | Longo prazo (≥ 4 anos) |

| Incentivos fiscais digitais para PMEs e subsídios de contrapartida | +0.9% | Nacional, maior adesão em Selangor, Penang, Johor | ��é�徱�� prazo (2-4 anos) |

| Registo nacional PADU a desbloquear procura de análise de dados | +0.7% | Nacional, setores governamental e BFSI lideram a adoção | Curto prazo (≤ 2 anos) |

| Tarifa elétrica otimizada por IA para clusters de GPU em Kedah | +0.4% | Regional, Kedah com potencial de replicação em Sarawak | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Execução do MyDIGITAL e do 12.º Plano da Malásia

As dotações federais totalizando 3,5 mil milhões de RM nos orçamentos de 2025-2026 mantêm os ministérios no ritmo para disponibilizar 80% dos serviços públicos digitais de ponta a ponta. Quarenta e sete agências migraram cargas de trabalho legadas em 2024, sinalizando um pipeline estável para migração para a nuvem, aquisição de SaaS e serviços geridos. O próximo 13.º Plano da Malásia alarga a agenda e formaliza uma meta de 50% do PIB da economia digital até 2030, ancorando ainda mais a confiança empresarial na procura de TIC a longo prazo. As cláusulas de dependência de fornecedor estão a ser reescritas, nivelando o campo para integradores malaios de nível médio. A padronização das aquisições também reduz os custos de integração, incentivando uma experimentação mais ampla com pilhas de código aberto e arquiteturas de microsserviços.

Implementação Nacional do 5G sob Modelo de Rede Dupla

A decisão da Malásia em novembro de 2024 de licenciar a U Mobile como segundo operador 5G introduz uma concorrência de preços sustentada e diferenciação de serviços. A cobertura de 81,6% da população pela Digital Nasional Berhad combina com o foco da U Mobile em zonas industriais, oferecendo às empresas escolha de múltiplas operadoras e negociações de nível de serviço mais sólidas. O núcleo 5G autónomo da CelcomDigi, lançado em março de 2025, atingiu uma latência inferior a 10 milissegundos, um limiar essencial para veículos guiados automatizados e linhas de inspeção visual em tempo real.[1]Fonte: Relatório Anual da CelcomDigi 2024, celcomdigi.comA partilha de torres reduz a intensidade de capital, enquanto os contratos de backhaul de fibra canalizam receitas incrementais para fornecedores de infraestrutura. Os mandatos regulatórios para 90% de cobertura populacional até 2027 comprimem o calendário de implementação, antecipando encomendas de equipamentos e projetos de integração de sistemas.

Política de Nuvem em Primeiro Lugar a Catalisar Construções de Centros de Dados de Hiperescala

A Política de Nuvem 2.0 da Malásia classifica os dados por sensibilidade, permitindo cargas de trabalho do setor público em regiões locais conformes. AWS, Google Cloud, Microsoft e Oracle adicionam coletivamente 450 megawatts de carga de TI, posicionando a Malásia como o terceiro maior centro de dados do Sudeste Asiático.[2]Fonte: Comunicado de Imprensa da AWS, "Amazon Web Services Anuncia Investimento de 6 Mil Milhões de USD na Malásia até 2038," press.aboutamazon.com As regras de residência de dados soberanos garantem a permanência local para aplicações sensíveis, impulsionando a adoção de armazenamento de objetos, instâncias de GPU e pipelines de IA geridos. A entrada competitiva de três hiperescaladores reduziu os preços de computação em 15% em 2025, alargando a procura endereçável entre empresas de mercado médio. Uma isenção fiscal de 10 anos sobre os rendimentos de centros de dados para instalações acima de 20 megawatts assegura ainda mais as fases de construção futuras.

Incentivos Fiscais Digitais para PMEs e Subsídios de Contrapartida

As PMEs, que representam 97,4% das empresas, enfrentam custos iniciais de TIC elevados, mas beneficiam de subsídios de contrapartida até 5.000 RM, uma dedução fiscal de 200% sobre despesas qualificadas e pilotos de crédito de nuvem de seis meses da Microsoft. Coletivamente, estes incentivos reduzem os gastos líquidos de transformação digital em quase um quarto. À medida que os modelos de subscrição se difundem, pontos de preço mensais abaixo de 500 RM permitem que as microempresas adotem plataformas de comércio eletrónico, suites de contabilidade e ferramentas de CRM. A adesão concentra-se em Selangor, Penang e Johor, onde a penetração de banda larga e a adoção de pagamentos digitais superam a média nacional. O aumento da participação das PMEs alarga o conjunto total de valor contratual para fornecedores de SaaS e prestadores de serviços geridos.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de digitalização para PMEs | -0.8% | Nacional, agudo em Sabah, Sarawak, estados rurais da Península | ��é�徱�� prazo (2-4 anos) |

| Escassez aguda de competências em cibersegurança | -0.6% | Nacional, mais grave no Vale de Klang, Penang, Johor | Longo prazo (≥ 4 anos) |

| Proposta de taxa do Fundo USP sobre fornecedores de nuvem | -0.3% | Nacional, impacta empresas que utilizam nuvem pública | Curto prazo (≤ 2 anos) |

| Limitações de fornecimento de energia e água em Johor | -0.4% | Regional, Johor com repercussões em Selangor | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Elevados Custos de Digitalização para PMEs

O investimento inicial médio de 80.000 RM para um pacote básico de ERP, comércio eletrónico e cibersegurança supera o orçamento anual de TI de 62% das microempresas. Os subsídios de contrapartida alcançaram menos de 1% das empresas elegíveis em 2025 devido a candidaturas complexas e obrigações de cofinanciamento. Embora os preços por subscrição aliviem a pressão de capital, as taxas recorrentes ainda pesam sobre o fluxo de caixa em setores com margens muito reduzidas. A garantia limitada restringe o crédito bancário, forçando os empresários a depender de lucros retidos. A dedução fiscal de 200% apresentada no Orçamento 2026 deverá melhorar a acessibilidade, mas o processamento burocrático poderá atrasar o impacto tangível para 2027.

Escassez Aguda de Competências em Cibersegurança

A Malásia carecia de 15.000 a 20.000 profissionais qualificados em cibersegurança em 2025, equivalente a 40% da procura. Os salários medianos de 120.000 RM a 180.000 RM excluem muitas empresas de médio porte e agências públicas. As universidades formaram apenas 2.500 especialistas em 2025, deixando uma lacuna persistente que a formação em exercício não consegue colmatar rapidamente. Os elevados custos de certificação e os lugares de formação limitados restringem o crescimento do pipeline, embora um novo programa de talentos subsidiado vise 5.000 participantes ao longo de três anos. A externalização para prestadores de serviços de segurança geridos compensa parcialmente os défices de pessoal, mas desloca os padrões de gastos para serviços em detrimento de produtos de segurança.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Gastos em Segurança Superam a Infraestrutura Legada

O segmento de Segurança de TI registou a expansão mais rápida, com uma CAGR de 10,99% até 2031, enquanto os Serviços de Comunicação retiveram a maior fatia de 28,70% da receita de 2025. Este aumento decorre de 1.200 incidentes de ransomware registados em 2024, que obrigaram as empresas a implementar frameworks de confiança zero e suites de deteção e resposta de endpoints. As operadoras de telecomunicações malaias monetizaram o 5G ao incluir SD-WAN gerido, impulsionando a venda cruzada de dispositivos de controlo de acesso à rede. Simultaneamente, o tamanho do mercado de TIC da Malásia para servidores locais tradicionais contraiu-se à medida que as opções de nuvem de hiperescala se tornaram competitivas em termos de custo, uma mudança evidenciada pelo declínio das expedições de x86.

Ao longo do período de previsão, as atualizações de firewalls, a governação de identidades e as plataformas de gestão de informações e eventos de segurança capturam quota incremental, enquanto o tráfego de voz e dados migra de núcleos autónomos 4G para 5G. Os fornecedores focados na deteção de ameaças baseada em inteligência artificial beneficiam das regras governamentais de notificação de violações que penalizam as divulgações tardias. Os prestadores de deteção e resposta geridas ganham contratos de bancos de mercado médio que não podem custear centros de operações de segurança internos. Consequentemente, a receita de Serviços de TI aumenta em paralelo, apoiando uma trajetória de expansão mais ampla do mercado de TIC da Malásia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: As PMEs Reduzem a Divisão Digital

As Grandes Empresas representaram 58,20% dos gastos em 2025, mas o seu crescimento modera para 7,80% à medida que a maturidade digital atinge um patamar. Em contrapartida, os gastos das PMEs registam uma CAGR de 8,10%, refletindo um forte apoio político e acessibilidade das subscrições. Os atrasos na atualização de hardware nos centros de dados corporativos também redirecionam os orçamentos para serviços geridos e modernização de aplicações.

Os subsídios, créditos de nuvem e deduções fiscais reduzem os custos de integração, encorajando os micro-retalhistas a implementar lojas online e módulos de ponto de venda em nuvem. As instituições financeiras alinham pacotes de produtos — como o financiamento integrado — em torno de PMEs digitalizadas, alargando ainda mais a procura de TIC. Como resultado, a quota do mercado de TIC da Malásia detida pelas PMEs aumenta gradualmente a cada ano, sinalizando um reequilíbrio gradual da concentração de clientes.

Por Modelo de Implementação: As Arquiteturas Híbridas Equilibram Soberania e Agilidade

A implementação em nuvem captou 47,65% dos gastos em 2025 e expande-se a uma CAGR de 8,40% à medida que regiões locais conformes entram em funcionamento. As cargas de trabalho sensíveis do governo e do BFSI migram assim que os fornecedores comprovam a conformidade com a ISO 27001 e a residência local de dados. As configurações híbridas permanecem cruciais para fábricas que requerem tempos de resposta inferiores a 10 milissegundos, pelo que os nós de borda coexistem com análises centralizadas alojadas na nuvem.

Os investimentos locais focam-se em ciclos de atualização e mandatos regulatórios, mas a sua quota diminui à medida que os editores de software descontinuam as licenças perpétuas. A orquestração Kubernetes sustenta a portabilidade das cargas de trabalho, reduzindo a dependência de fornecedores. Coletivamente, estas tendências sustentam um crescimento persistente de dois dígitos no consumo de nuvem, ancorando o mercado de TIC da Malásia de forma mais ampla.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical da Indústria do Utilizador Final: Os Jogos Perturbam as Hierarquias Tradicionais

A Manufatura e a Indústria 4.0 retiveram a maior fatia de 19,30% em 2025, impulsionadas por incentivos de fábricas inteligentes e pilotos de 5G privado. Os projetos de modernização do BFSI, incluindo reformulações de banca central avaliadas em mais de 450 milhões de RM, mantêm os serviços financeiros como o segundo maior grupo de compradores.

Os Jogos e Esports, no entanto, registam a CAGR mais rápida de 11,30%, sustentada pelo financiamento governamental de torneios e pela emergência de Kuala Lumpur como centro de eventos. As implementações de robôs de IA e motores de previsão de procura na logística de retalho aceleram os orçamentos de automação de armazéns. A saúde investe agressivamente em registos eletrónicos de saúde antes de um prazo de conformidade em 2026, enquanto as empresas de petróleo e gás implementam gémeos digitais em plataformas offshore. Estas dinâmicas combinadas diversificam os fluxos de receita e reforçam a resiliência do mercado de TIC da Malásia.

Análise Geográfica

O cluster do Vale de Klang, que engloba Kuala Lumpur, Selangor e Putrajaya, gerou aproximadamente 55% a 60% dos gastos de 2025, impulsionado por agências federais e zonas de hiperescala em Cyberjaya. Johor seguiu-se com 12% a 15%, aproveitando os incentivos do Iskandar Malaysia e a proximidade transfronteiriça com Singapura. Penang contribuiu com cerca de 10%, onde as fábricas de semicondutores atualizaram para 5G privado e computação de borda para controlo de qualidade em tempo real.

Sabah e Sarawak forneceram coletivamente outros 8% a 10%, mas registaram as taxas de crescimento mais rápidas de 9,5% a 10,5%, graças às implementações de fibra destinadas a duplicar a penetração até 2027. A tarifa preferencial de 0,28 RM por quilowatt-hora de Kedah atraiu operadores de clusters de GPU para o seu parque tecnológico, gerando um micro-ecossistema de IA. As restrições de energia em Johor arriscam empurrar algumas construções para Selangor, que mantém um excedente de 500 megawatts.

Cidades de nível médio como Ipoh, Kuching e Kota Kinabalu oferecem largura de banda inexplorada, levando os estados a lançar pilotos de quiosques digitais para colmatar as lacunas da última milha. Os distritos rurais de Perlis, Pahang e Terengganu ficam para trás com 25% a 30% de cobertura de fibra, mas os quiosques de Wi-Fi público implementados em 2025 começam a reduzir a divisão, criando bolsas incrementais de procura no mercado de TIC da Malásia.

Panorama Competitivo

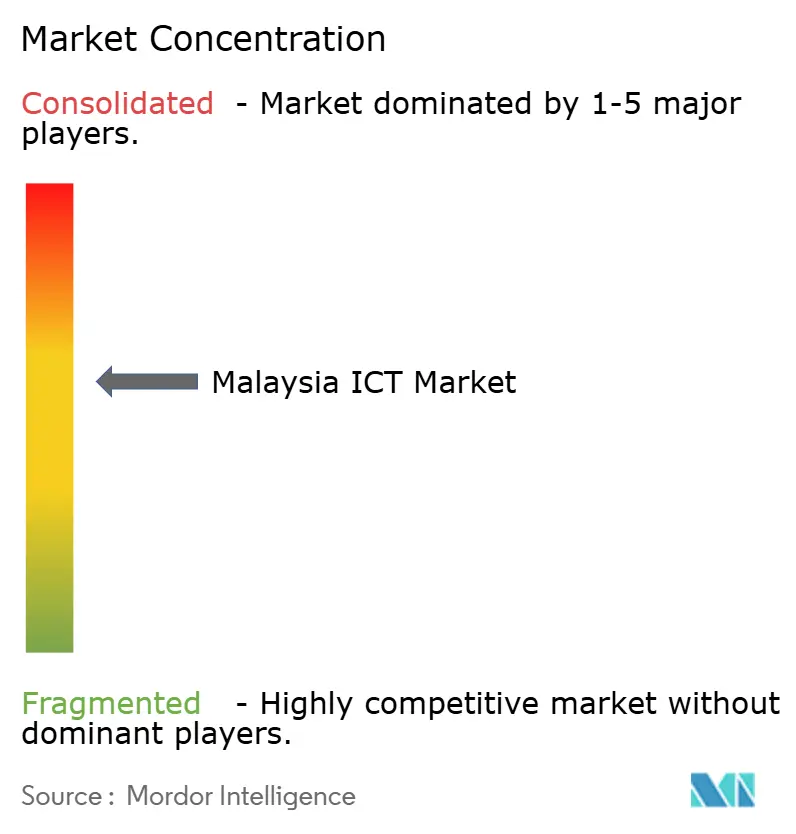

Uma fragmentação moderada define a topologia competitiva: os cinco maiores players controlam conjuntamente cerca de 40% da receita, deixando um espaço em branco significativo para integradores especializados e disruptores de SaaS. A aquisição em março de 2025 pela Telekom Malaysia de uma participação de 30% em cibersegurança reforça o seu pacote de segurança gerida, contrariando a agressiva expansão empresarial 5G da CelcomDigi. O campus de centros de dados de 2,2 mil milhões de USD da Microsoft Malaysia assegura um contrato Azure de cinco anos com o Ministério das Finanças, destacando a capacidade dos hiperescaladores de converter despesas de capital em contratos âncora.

AWS, Google Cloud, Oracle e Huawei Cloud competem em garantias de residência soberana, enquanto a banda larga simétrica de 10 gigabits da TIME dotCom subcota os incumbentes em até 25%, captando estúdios de produção de media e startups de fintech. Os nós de computação de acesso múltiplo de borda da Ericsson, implementados com a CelcomDigi em Penang e Johor, ilustram a criação de ecossistemas liderada por fornecedores em torno de cargas de trabalho de manufatura sensíveis à latência[3]Fonte: Ericsson Malaysia, "Implementação de Computação de Acesso Múltiplo de Borda," ericsson.com.

A Original Intelligence, financiada com 120 milhões de RM em janeiro de 2025, desenvolve modelos de linguagem de grande escala em Bahasa Malaysia, com o objetivo de incorporar contexto local em aplicações governamentais e educativas. Prestadores de serviços geridos como Accenture, TCS, Wipro e IBM aumentam os seus quadros domésticos para acomodar migrações para a nuvem, externalização de cibersegurança e contratos de rotulagem de dados de IA. A conformidade com a ISO 27001 e a regra de notificação de violações em 72 horas da Lei de Proteção de Dados Pessoais permanece um diferenciador fundamental em concursos do BFSI e do setor público.

Líderes da Indústria de TIC da Malásia

Accenture plc

Amazon Web Services Malaysia Sdn Bhd

CelcomDigi Berhad

Cisco Systems (Malaysia) Sdn Bhd

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O Google Cloud Malaysia iniciou as operações comerciais da sua região de Kuala Lumpur, adicionando o Vertex AI e o BigQuery ao catálogo local.

- Dezembro de 2025: A U Mobile atingiu 2.000 estações base 5G com seis meses de antecedência em relação ao calendário previsto, alcançando 42% de cobertura populacional.

- Outubro de 2025: A Microsoft Malaysia expandiu o seu campus em Cyberjaya com um terceiro edifício de centro de dados, introduzindo o Azure OpenAI Service e o Azure Quantum.

- Setembro de 2025: A Oracle anunciou uma região de nuvem em Johor no valor de 1,0 mil milhões de USD, prevista para entrada em funcionamento no terceiro trimestre de 2027.

Âmbito do Relatório do Mercado de TIC da Malásia

O mercado é definido pela receita acumulada através da venda de ofertas de TIC, incluindo hardware de TI, software de TI, serviços de TI, infraestrutura de TI/centros de dados, segurança de TI/cibersegurança e serviços de comunicação que estão a ser utilizados em várias indústrias de utilizadores finais em toda a Malásia.

O Relatório do Mercado de TIC da Malásia é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI e Serviços de Comunicação), Tamanho de Empresa do Utilizador Final (Pequenas e Médias Empresas e Grandes Empresas), Modelo de Implementação (Local, Nuvem e ��í���������) e Vertical da Indústria do Utilizador Final (Governo e Administração Pública, BFSI, Energia e Serviços Públicos, Comércio Eletrónico a Retalho e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, e Jogos e Esports). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Serviços de TI |

| Infraestrutura de TI |

| Segurança de TI |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| ���������� |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Comércio a Retalho, Comércio Eletrónico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Esports |

| Outros Verticais |

| Por Tipo de Produto | Hardware de TI |

| Software de TI | |

| Serviços de TI | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação | |

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Modelo de Implementação | Local |

| Nuvem | |

| ���������� | |

| Por Vertical da Indústria do Utilizador Final | Governo e Administração Pública |

| BFSI | |

| Energia e Serviços Públicos | |

| Comércio a Retalho, Comércio Eletrónico e Logística | |

| Manufatura e Indústria 4.0 | |

| Saúde e Ciências da Vida | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Jogos e Esports | |

| Outros Verticais |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de TIC da Malásia até 2031?

O mercado está previsto para atingir 45,50 mil milhões de USD até 2031.

A que velocidade está a crescer a implementação em nuvem no setor de TIC da Malásia?

Os gastos em nuvem estão a expandir-se a uma CAGR de 8,40% entre 2026 e 2031.

Qual é a categoria de produto com crescimento mais rápido?

A Segurança de TI regista o crescimento mais rápido, avançando a uma CAGR de 10,99% até 2031.

Por que razão os Jogos e Esports são considerados um vertical de alto crescimento?

O financiamento governamental, a organização de torneios nacionais e um grande público online impulsionam uma CAGR de 11,30% para os Jogos e Esports.

Página atualizada pela última vez em: