Tamanho e Participação do Mercado de Construção de Data Centers na Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.88% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na Malásia por ���ϲ�����

O tamanho do mercado de construção de data centers na Malásia atingiu USD 3,71 bilhões em 2026 e está projetado para alcançar USD 7,74 bilhões até 2031, refletindo um robusto CAGR de 15,88% ao longo do horizonte de previsão. O crescimento é impulsionado pelo transbordamento de demanda hiperescala de Singapura, por uma generosa isenção fiscal de 10 anos para construções qualificadas e por um incremento de múltiplos terabits na conectividade global com os cabos submarinos MIST, Apricot e Bifrost ativados em 2024. Operadores que atuam rapidamente para garantir parcelas em Johor e Cyberjaya desfrutam de custos de terreno até 60% abaixo dos de Singapura, enquanto as novas disposições de energia renovável no âmbito do Esquema de Fornecimento de Energia Renovável Corporativa comprimem os custos operacionais e melhoram as credenciais ESG. A intensidade competitiva aumentou à medida que pelo menos 12 provedores globais e regionais anunciaram projetos de campo verde ou expansão no valor de mais de USD 15 bilhões desde 2024, posicionando a Malásia para fazer a transição de uma zona de disponibilidade em nuvem secundária para uma zona primária no Sudeste Asiático.

Principais Conclusões do Relatório

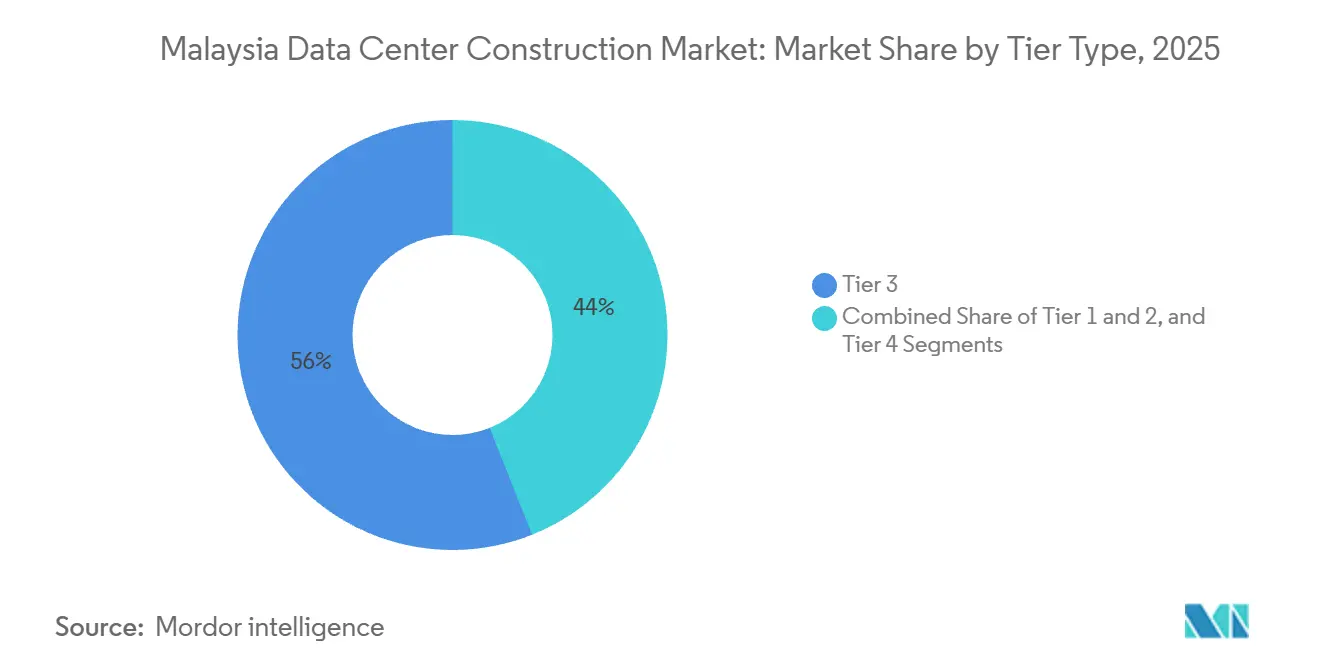

- Por tipo de nível, as instalações de Nível 3 representaram 56,04% da participação no mercado de construção de data centers na Malásia em 2025, enquanto as construções de Nível 4 estão previstas para avançar a um CAGR de 16,87% até 2031.

- Por tamanho do data center, as grandes instalações lideraram com 55,46% da participação no mercado de construção de data centers na Malásia em 2025, e os campi de hiperescala estão preparados para expandir a um CAGR de 16,34% até 2031.

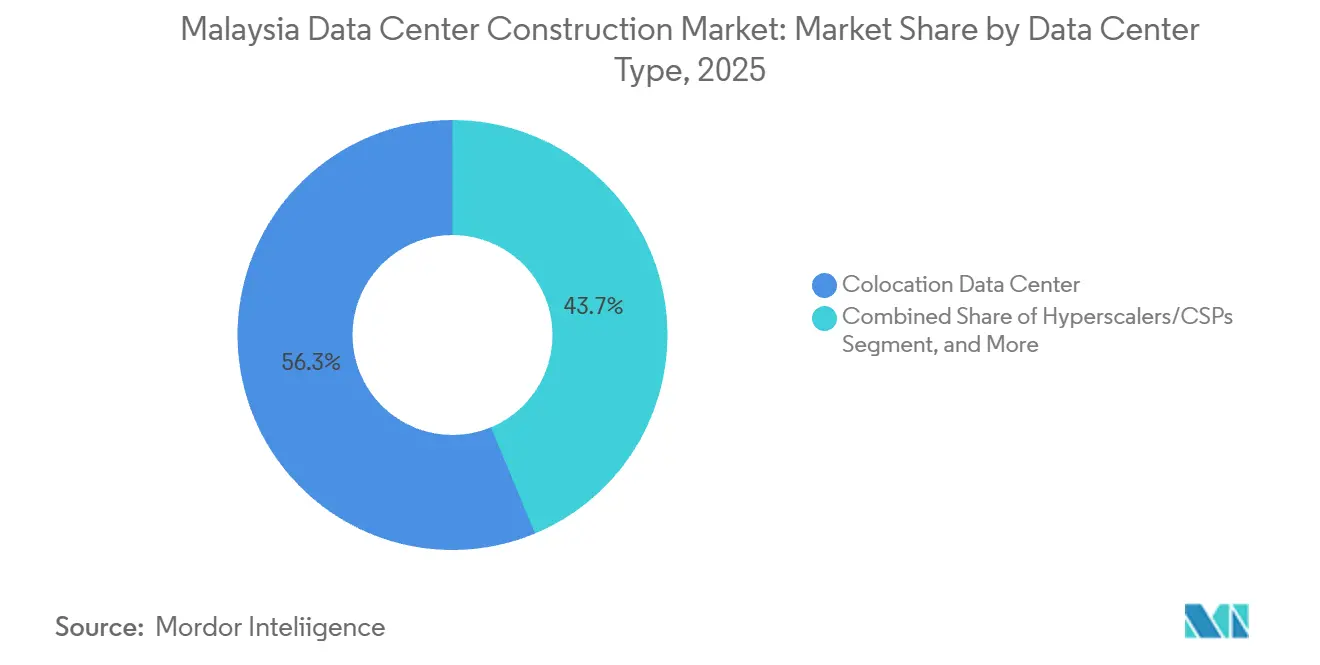

- Por tipo de data center, a colocalização capturou 56,28% da participação no mercado de construção de data centers na Malásia em 2025, enquanto hiperescaladores e provedores de serviços em nuvem estão projetados para crescer a um CAGR de 16,58% no mesmo período.

- Por categoria de infraestrutura, os sistemas elétricos detinham 40,22% dos gastos em 2025 e os sistemas mecânicos estão preparados para registrar o CAGR mais rápido, de 16,79%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na Malásia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Transbordamento da Moratória de Singapura | +3.2% | Johor, ganhos secundários em Cyberjaya e Penang | ��é�徱�� prazo (2–4 anos) |

| Expansões Hiperescala em Nuvem e IA | +4.1% | Nacional, concentrado em Johor e Selangor | Longo prazo (≥ 4 anos) |

| Esquemas de Incentivos e Impostos Digitais da Malásia | +2.8% | Nacional, adoção antecipada em Iskandar Malaysia | Curto prazo (≤ 2 anos) |

| Terreno e Energia Acessíveis em Johor e Cyberjaya | +2.3% | Johor e Cyberjaya | ��é�徱�� prazo (2–4 anos) |

| Esquema de Fornecimento de Energia Renovável Corporativa | +1.6% | Nacional, projetos-piloto em Johor e Selangor | Longo prazo (≥ 4 anos) |

| Posicionamento de Cabos Submarinos para Elevar a Conectividade | +2.4% | Estações de aterrissagem em Melaka, Kuantan e Penang | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Demanda de Transbordamento da Moratória de Singapura

O congelamento de novos alvarás em Singapura em 2019 empurrou de 200 a 300 megawatts de demanda hiperescala não atendida para o outro lado da Causeway, permitindo que operadores em Johor oferecessem latência inferior a 2 milissegundos em relação a Singapura a preços de terreno 40–60% mais baixos do que do outro lado do Estreito. A aquisição de USD 1,6 bilhão por parte da Vantage Data Centers de um campus de 300 megawatts em novembro de 2025 e o acordo de rede elétrica de 400 megawatts da Bridge Data Centres no ano anterior ilustram o pré-posicionamento para o transbordamento contínuo.[1]Vantage Data Centers, "A Vantage Data Centers Inicia as Obras do Campus KUL2 em Cyberjaya," vantage-dc.com A Autoridade de Desenvolvimento de Investimentos da Malásia registrou RM 20 bilhões em Investimento Direto Estrangeiro em data centers durante 2024, um salto de cinco vezes em relação a 2022, confirmando a realocação estrutural da capacidade regional.

Expansões Hiperescala em Nuvem e IA

A Microsoft comprometeu USD 2,2 bilhões em maio de 2024 para campi de múltiplos sites e programas de capacitação da força de trabalho, enquanto a Google reservou USD 2 bilhões para sua primeira região de nuvem na Malásia no mesmo mês. A ByteDance seguiu com um hub de IA de RM 10 bilhões (USD 2,1 bilhões) ancorado no site MY06 da Bridge Data Centres, sinalizando a elevação da Malásia à condição de zona de disponibilidade primária. O Parque Green DC de 500 megawatts da YTL Power integra racks Nvidia GB200 NVL72 e energia solar no local para atingir um PUE de 1,3, estabelecendo um referencial regional para sustentabilidade otimizada para IA.

Esquemas de Incentivos e Impostos Digitais da Malásia

O Incentivo Fiscal Digital de 2024 concede uma década de isenção de imposto de renda mais isenções aduaneiras sobre servidores, resfriamento e equipamentos de energia para investimentos qualificados, reduzindo os ciclos de retorno em quase dois anos. Operadores que atingem os limites de RM 100 milhões para Nível 3 ou RM 300 milhões para Nível 4 também se beneficiam de aprovações em balcão único por meio do Escritório de Investimento Digital, que reduziu o prazo médio de licenciamento de 14 para 8 meses nas zonas digitais designadas.

Posicionamento de Cabos Submarinos para Elevar a Conectividade

A ativação em 2024 dos sistemas MIST, Apricot e Bifrost entregou de 18 a 190 Tbps de nova capacidade e reduziu a latência para Chennai, Tóquio e Jacarta. O campus da NTT em Johor adicionará uma estação de aterrissagem neutra para operadoras, consolidando o papel da Malásia como ponto de interconexão transregional.[2]NTT Global Data Centers, "A NTT Adquire 68,5 Acres em Johor para um Campus de Data Center de 290 MW," global.ntt A menor latência amplia a base endereçável para cargas de trabalho de tecnologia financeira, jogos e mídia sensíveis à latência, alargando ainda mais o mercado de construção de data centers na Malásia.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade da Rede Elétrica e Escalada das Tarifas de Pico | -2.9% | Zonas industriais de Johor, Cyberjaya | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados em Data Centers | -1.8% | Nacional, aguda em Johor e Selangor | ��é�徱�� prazo (2–4 anos) |

| Aprovações Fragmentadas de Uso do Solo em Múltiplos Níveis | -1.2% | Nacional, mais lentas fora das zonas econômicas especiais | Curto prazo (≤ 2 anos) |

| Risco Crescente de Escassez Hídrica no Corredor de Resfriamento de Johor | -0.9% | Johor, especialmente Iskandar Malaysia | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Capacidade da Rede Elétrica e Escalada das Tarifas de Pico

A Tenaga Nasional Berhad elevou as tarifas comerciais em 14% em julho de 2025 para financiar a modernização das subestações, aumentando a conta anual de eletricidade de uma instalação de 10 megawatts em aproximadamente USD 200.000. Os operadores protegem sua exposição por meio de Acordos de Compra de Energia solar de 20 anos no âmbito do C-RESS; o Acordo de Compra de Energia virtual de 30 megawatts da Vantage com a ib vogt exemplifica essa mudança.

Escassez de Técnicos Certificados em Data Centers

A Malásia contava com menos de 1.500 técnicos certificados nos Níveis 3 e 4 em 2024, embora a capacidade anunciada vá necessitar de cerca de 3.000 até 2027. A escassez resultante prolongou os ciclos de comissionamento em 8 a 12 semanas e elevou os custos de mão de obra contratada em 20 a 30% em Johor e Cyberjaya. A AIMS Data Centre acrescentou 200 funcionários em 2025 e criou um programa interno de certificação alinhado ao Uptime Institute para preencher a lacuna de competências. Enquanto isso, o MBOT e o MDEC lançaram um currículo nacional em 2024 com o objetivo de graduar 1.000 técnicos de data centers anualmente a partir do final de 2026.[3]"MBOT e MDEC Lançam Currículo Nacional para Formar 1.000 Técnicos de Data Centers por Ano," Corporação de Economia Digital da Malásia, mdec.my Os provedores oferecem agora prêmios salariais de cerca de 40% acima das normas regionais para garantir pessoal qualificado, corroendo ainda mais as margens dos operadores de menor porte.

Análise de Segmentos

Por Tipo de Nível: Construções de Nível 4 Atendem às Necessidades de Disponibilidade para IA

As instalações de Nível 3 controlaram 56,04% da receita de 2025, mas a capacidade de Nível 4 está prevista para registrar um CAGR de 16,87%, superando todas as demais categorias. O tamanho do mercado de construção de data centers na Malásia para projetos de Nível 4 está, portanto, projetado para crescer acentuadamente à medida que os hiperescaladores implantam cadeias de energia e resfriamento com manutenção simultânea. A Equinix adicionará 2.225 gabinetes com alimentação elétrica 2N em seu campus JH2 em 2027.

Os sites de Nível 1 e Nível 2 continuam relevantes para cargas de trabalho de borda e recuperação de desastres, mas a parcela de treinamento e inferência de IA subiu de menos de 10% para quase 25% das novas reservas entre 2023 e 2025. O campus da NTT em Johor planeja alimentações de concessionária dupla e autonomia de combustível de 72 horas para atender aos mandatos de continuidade de negócios. A mudança reflete a intolerância dos usuários finais a excursões térmicas ou de energia, mesmo que breves, empurrando o mercado de construção de data centers na Malásia em direção a construções de especificações mais elevadas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tamanho do Data Center: Campi de Hiperescala Dominam o Pipeline

As grandes instalações detinham 55,46% de participação em 2025; no entanto, os campi de hiperescala, definidos como construções de site único que excedem 100 megawatts, estão preparados para expandir a um CAGR de 16,34%. A participação no mercado de construção de data centers na Malásia para sites de hiperescala está, assim, prestes a crescer à medida que o KUL2 de 256 megawatts da Vantage e o acordo de eletricidade de 400 megawatts da Bridge Data Centres entram em operação.

Os modelos de campus melhoram a aquisição de terrenos, a negociação de serviços públicos e a entrega faseada. O JHB1 de 300 megawatts da Vantage possibilita ampliações de inquilinos ao longo de múltiplos anos, enquanto o MY07 da Bridge reserva área para 200 megawatts adicionais. As instalações de médio e pequeno porte continuam a apoiar provedores de serviços gerenciados e o armazenamento em cache de borda, mas capturam uma fatia cada vez menor do mercado de construção de data centers na Malásia.

Por Tipo de Data Center: Hiperescaladores Aceleram Construções Dedicadas

A colocalização respondeu por 56,28% da receita de 2025, atendendo a empresas que necessitam de espaço neutro para operadoras. Ainda assim, as construções de hiperescaladores e provedores de nuvem estão projetadas para crescer a um CAGR de 16,58% à medida que a Microsoft, a Google e a ByteDance passam de arrendamento para propriedade de instalações. O tamanho do mercado de construção de data centers na Malásia para campi de hiperescala poderá superar USD 4 bilhões até 2031, refletindo os pipelines comprometidos.

O design de múltiplos sites da Microsoft oferece latência inferior a 5 milissegundos para Kuala Lumpur, enquanto o campus Elmina da Google integra TPUs personalizadas. As arquiteturas híbridas empresariais persistem, mas o centro de gravidade está se deslocando para complexos de hiperescala de propósito específico, otimizados para cargas de trabalho densas de IA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Categoria de Infraestrutura: Resfriamento Líquido Impulsiona os Gastos Mecânicos

Os sistemas elétricos comandaram 40,22% dos gastos com construção em 2025, mas os sistemas mecânicos registrarão o crescimento mais rápido, a um CAGR de 16,79%, à medida que o resfriamento direto ao chip se torna generalizado. O tamanho do mercado de construção de data centers na Malásia para equipamentos mecânicos está, portanto, previsto para praticamente dobrar até 2031. O Parque Green DC da YTL Power tem 80% de resfriamento líquido, reduzindo a energia de resfriamento em 40%.

A solução líquida sem ventilador da HPE foi implantada em múltiplos sites na Malásia durante 2024–2025. As atualizações elétricas continuam, com sistemas de armazenamento de energia em baterias de íon de lítio substituindo o backup a diesel e atendendo às metas corporativas de carbono. A construção geral e os serviços profissionais complementam os gastos, mas nenhum deles iguala o ritmo de crescimento do resfriamento de próxima geração.

Análise Geográfica

Johor capturou cerca de 60% da capacidade anunciada em 2024–2025, beneficiando-se da proximidade com Singapura, de grandes parcelas industriais e de uma força-tarefa criada em 2024 que reduziu os prazos de aprovação de 14 para 8 meses. Selangor, ancorado pelo ecossistema maduro de hotel de operadoras de Cyberjaya, atraiu cerca de 30% dos compromissos, à medida que os operadores buscam clientes nos centros financeiros e de mídia de Kuala Lumpur. O tamanho do mercado de construção de data centers na Malásia em Johor está, portanto, previsto para permanecer dominante até 2031, mas Selangor retém importância estratégica para cargas de trabalho empresariais sensíveis à latência.

As rotas de fibra dupla de Cyberjaya para Singapura e seu histórico operacional de 25 anos fazem dela a escolha padrão para negociação financeira, análise em tempo real e interconexão. A Equinix comprou 10 acres para expansão futura em julho de 2024, enquanto a Vantage iniciou as obras do campus KUL2 de 256 megawatts no mês seguinte. A AIMS adicionou 12 megawatts via Bloco 3 em julho de 2025, superando a marca de 100 megawatts em sua área urbana.

Hubs secundários estão emergindo. Penang oferece diversas estações de aterrissagem de cabos e uma isenção de imposto predial de 10 anos para construções que excedam RM 200 milhões, enquanto Melaka abriga a estação de aterrissagem do MIST. Nenhum dos dois estados atraiu ainda projetos de hiperescala, mas ambos poderiam capturar cargas de trabalho que exigem redundância geográfica quando as redes elétricas de Johor e Selangor estiverem próximas da saturação. No geral, as decisões geográficas no mercado de construção de data centers na Malásia equilibram latência, custo de terreno, capacidade da rede elétrica e velocidade de licenciamento.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado, com Equinix, Vantage Data Centers, NTT Global Data Centers e outros. Cada um aproveita estratégias diferenciadas. A Equinix foca na interconexão neutra para operadoras, a Vantage escala campi de múltiplas centenas de megawatts, e a NTT integra ativos de rede global. O banco de terrenos da Bridge em Johor e a base empresarial de longa data da AIMS moldam ainda mais o cenário competitivo.

A sustentabilidade tornou-se um requisito básico. O campus de 500 megawatts integrado com energia solar da YTL Power e o Acordo de Compra de Energia solar virtual da Vantage demonstram o prêmio atribuído à energia de baixo carbono. O resfriamento líquido é o próximo campo de batalha; o JHB1 da AirTrunk abriu com 20 megawatts de capacidade direta ao chip, e a AIMS oferece circuitos líquidos opcionais em Cyberjaya. Essas características atraem clientes de IA que regularmente excedem 50 quilowatts por rack.

As oportunidades de borda em cidades secundárias permanecem em grande parte inexploradas. A Telekom Malaysia e a Exabytes operam instalações de menos de 5 megawatts em Penang, Ipoh e Kuching, mas nenhum player de hiperescala se comprometeu fora de Johor ou Selangor. A consolidação do mercado é provável à medida que empresas menores lutam com a intensidade de capital das construções de Nível 4 e o aumento dos custos salariais. Os provedores que bloqueiam antecipadamente a capacidade de energia e os Acordos de Compra de Energia renováveis no âmbito do C-RESS estão mais bem posicionados para capturar a próxima onda de crescimento do mercado de construção de data centers na Malásia.

Líderes do Setor de Construção de Data Centers na Malásia

Gamuda Bhd

YTL Power International Bhd

Equinix Inc.

Vantage Data Centers LLC

Bridge Data Centres Malaysia Sdn Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A DayOne, joint venture entre GDS Holdings e DigitalBridge, buscou mais de USD 2 bilhões em financiamento da Série C para acelerar seu campus de 150 megawatts em Johor.

- Novembro de 2025: A Vantage Data Centers finalizou a aquisição de USD 1,6 bilhão de um site de 300 megawatts em Johor, o maior negócio único de data center do ano no Sudeste Asiático.

- Julho de 2025: A AIMS Data Centre concluiu o Bloco 3 em Cyberjaya, adicionando 12 megawatts e resfriamento líquido opcional.

- Maio de 2025: A Equinix anunciou a Fase 2 de sua instalação KL1, adicionando 400 gabinetes para entrega em 2026.

Escopo do Relatório do Mercado de Construção de Data Centers na Malásia

A construção de data centers combina processos físicos utilizados para construir uma instalação de data center. Ela encadeia os padrões de construção com os requisitos dos ambientes operacionais de data centers.

O Relatório do Mercado de Construção de Data Centers na Malásia é Segmentado por Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, ��é�徱��, Grande e Hiperescala), Tipo de Data Center (Data Center de Colocalização, Hiperescaladores/Provedor de Serviços em Nuvem e Data Center Empresarial e de Borda), e Infraestrutura (Infraestrutura Elétrica, Infraestrutura Mecânica, Construção Geral e Serviços). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Pequeno |

| ��é�徱�� |

| Grande |

| Hiperescala |

| Data Center de Colocalização |

| Hiperescaladores/Provedor de Serviços em Nuvem (Provedores de Serviços em Nuvem) |

| Data Center Empresarial e de Borda |

| Infraestrutura Elétrica | Solução de Distribuição de Energia |

| Soluções de Backup de Energia | |

| Infraestrutura Mecânica | Sistemas de Resfriamento |

| Racks e Gabinetes | |

| Servidores e Armazenamento | |

| Outra Infraestrutura Mecânica | |

| Construção Geral | |

| Serviços – Design e Consultoria, Integração, Suporte e Manutenção |

| Por Tipo de Nível | Nível 1 e 2 | |

| Nível 3 | ||

| Nível 4 | ||

| Por Tamanho do Data Center | Pequeno | |

| ��é�徱�� | ||

| Grande | ||

| Hiperescala | ||

| Por Tipo de Data Center | Data Center de Colocalização | |

| Hiperescaladores/Provedor de Serviços em Nuvem (Provedores de Serviços em Nuvem) | ||

| Data Center Empresarial e de Borda | ||

| Por Infraestrutura | Infraestrutura Elétrica | Solução de Distribuição de Energia |

| Soluções de Backup de Energia | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | |

| Racks e Gabinetes | ||

| Servidores e Armazenamento | ||

| Outra Infraestrutura Mecânica | ||

| Construção Geral | ||

| Serviços – Design e Consultoria, Integração, Suporte e Manutenção | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção de data centers na Malásia em 2026 e qual taxa de crescimento é esperada?

Ele é avaliado em USD 3,71 bilhões em 2026 e está projetado para crescer a um CAGR de 15,88% para USD 7,74 bilhões até 2031.

Por que os hiperescaladores estão investindo diretamente em vez de arrendar espaço?

Os campi dedicados permitem que os hiperescaladores otimizem a densidade de energia, o resfriamento e a arquitetura de rede para cargas de trabalho de IA, ao mesmo tempo em que bloqueiam Acordos de Compra de Energia renováveis para metas de sustentabilidade.

Qual estado da Malásia atrai a maior capacidade de novos data centers?

Johor lidera com aproximadamente 60% dos compromissos do pipeline, graças à disponibilidade de terrenos, à proximidade com Singapura e às aprovações simplificadas.

O que torna as instalações de Nível 4 cada vez mais populares?

O treinamento e a inferência de IA exigem energia e resfriamento com manutenção simultânea, impulsionando a demanda por redundância de Nível 4 e garantias de disponibilidade acima de 99,995%.

Como os operadores estão mitigando o aumento das tarifas de eletricidade?

A maioria bloqueia Acordos de Compra de Energia solar ou eólica de 20 anos no âmbito do Esquema de Fornecimento de Energia Renovável Corporativa para proteger contra o risco tarifário e atender às metas ESG.

Onde estão os principais gargalos na execução de projetos?

As filas de interconexão à rede elétrica e a escassez de técnicos certificados nos Níveis 3/4 estão adicionando até 12 semanas aos cronogramas de comissionamento.

Página atualizada pela última vez em: