Tamanho e Participação do Mercado de Construção da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

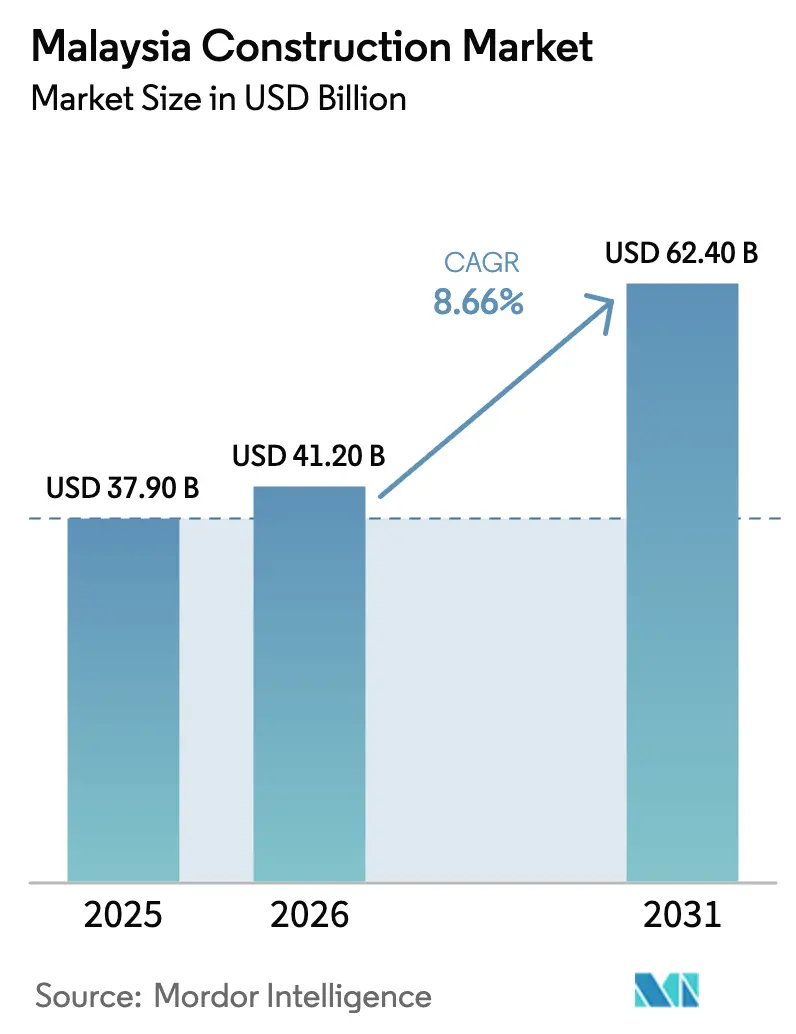

| Tamanho do mercado no ano base (2025) | 37.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.66% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Malásia por ���ϲ�����

O tamanho do mercado de construção da Malásia é avaliado em USD 41,2 bilhões em 2026 e deve atingir USD 62,4 bilhões até 2031, refletindo um CAGR de 8,66%. Um conjunto de megaprojetos apoiados pelo governo federal — liderado pela Ligação Ferroviária da Costa Leste, com quase 89% de conclusão, pela Linha Mutiara do Trânsito Ferroviário Leve de Penang, avaliada entre USD 2,9 bilhões e USD 3,8 bilhões, e pela atualização da Rodovia Pan Borneo em Sabah — garante visibilidade de longo ciclo. Compromissos privados paralelos da Microsoft e do Google superam USD 4 bilhões em centros de dados de hiperescala, enquanto mais de USD 5,5 bilhões fluem para a Zona Econômica Especial Johor-Singapura (JS-SEZ). Essas iniciativas incentivam os empreiteiros a adotar métodos de pré-fabricação e modulares, com o objetivo de atingir 70% de penetração em projetos públicos. O impulso é reforçado pelo envelope de USD 5,0 bilhões para mitigação de inundações do Orçamento 2025, pelo aumento do investimento direto estrangeiro em instalações industriais e por um aumento do salário mínimo que acelera a mecanização. Nesse contexto, o mercado de construção da Malásia está navegando por oscilações nos preços de matérias-primas, eliminação gradual de subsídios ao diesel e atrasos na aquisição de terrenos, mas os sinais gerais de demanda permanecem sólidos.

Principais Conclusões do Relatório

- Por setor, o residencial liderou com 44,3% de participação na receita em 2025; a infraestrutura avança a um CAGR de 9,88% até 2031

- Por tipo de construção, as novas obras representaram 75,4% do tamanho do mercado de construção da Malásia em 2025, enquanto a renovação cresce a um CAGR de 8,10% até 2031

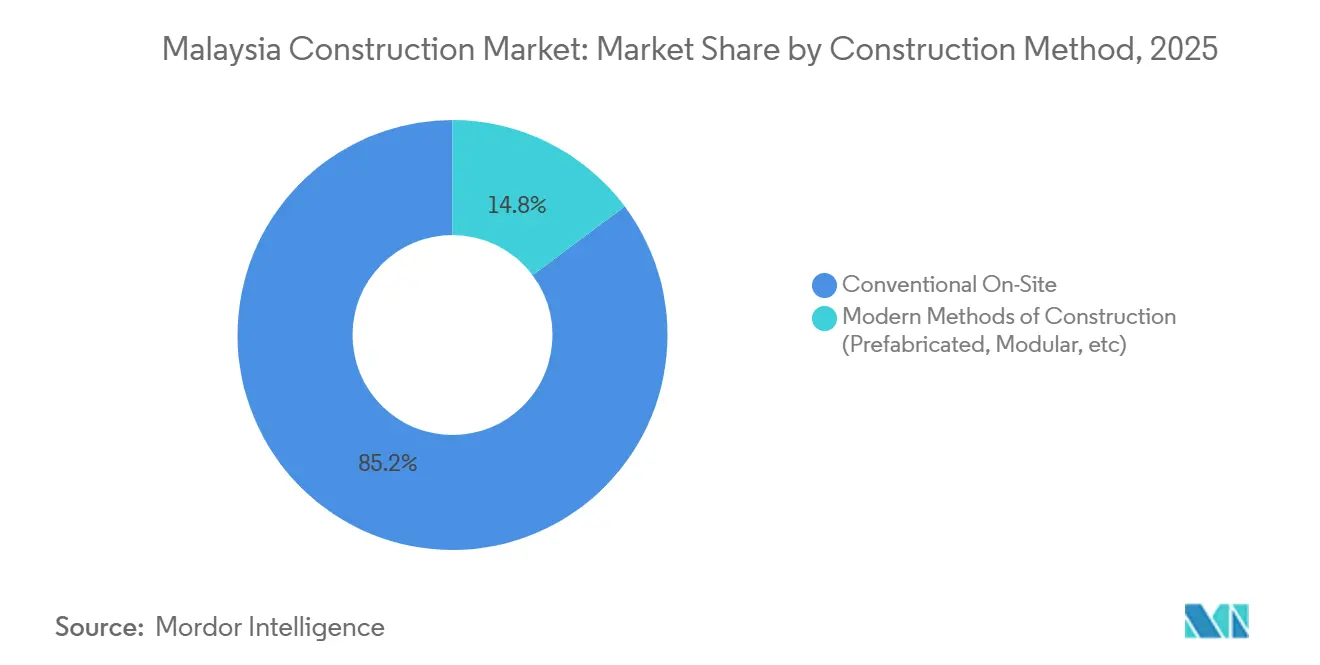

- Por método de construção, o trabalho convencional no local representou 85,2% da participação do mercado de construção da Malásia em 2025; os métodos modernos de construção estão crescendo a um CAGR de 11,05% até 2031

- Os investidores privados detêm 62,2% do valor da construção da Malásia em 2025 e ampliarão sua vantagem a um CAGR de 8,99% até 2031

- Por geografia, Selangor deteve 23,5% da participação do mercado de construção da Malásia em 2025, enquanto o Restante da Malásia está se expandindo a um CAGR de 11,10% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megapipeline de infraestrutura governamental (ECRL, MRT 3, Pan-Borneo, LRT de Penang) | +2.8% | Nacional, com concentração em Pahang, Kelantan, Terengganu (ECRL); Penang (LRT); Sabah, Sarawak (Pan Borneo) | Longo prazo (≥ 4 anos) |

| Financiamento de parcerias público-privadas e alocações de mitigação de inundações do Orçamento 2025 | +1.5% | Nacional, ganhos iniciais nas zonas de bacias hidrográficas de Selangor, Penang e Johor | ��é�徱�� prazo (2-4 anos) |

| Aumento de instalações industriais e logísticas lideradas por IED | +1.4% | Selangor (Sepang, Shah Alam), Johor (Iskandar Malaysia), Penang (Batu Kawan) | Curto prazo (≤ 2 anos) |

| Impulso à habitação acessível para famílias urbanas de renda média | +1.2% | Selangor, Wilayah Persekutuan, corredores urbanos de Johor | ��é�徱�� prazo (2-4 anos) |

| Expansão de centros de dados de hiperescala e infraestrutura 5G | +1.0% | Selangor (Cyberjaya, Sepang), Johor (Nusajaya) | Curto prazo (≤ 2 anos) |

| SEZ Johor-Singapura catalisando projetos transfronteiriços | +0.9% | Johor (Johor Bahru, Iskandar Malaysia), transbordamento para o sul de Pahang | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Megapipeline de Infraestrutura Governamental (ECRL, MRT 3, Pan-Borneo, LRT de Penang)

Os projetos ferroviários e rodoviários emblemáticos sustentam um surto plurianual de obras civis. A Ligação Ferroviária da Costa Leste, de 665 quilômetros, tem como meta o início da operação comercial em janeiro de 2027 e já estimula a construção de armazéns ao redor do Porto de Kuantan. O LRT de Penang, avaliado entre USD 2,9 bilhões e USD 3,8 bilhões, adjudicado em 2024, entra em fases intensivas de aquisição de terrenos que garantem subcontratação constante até 2030. A Rodovia Pan Borneo, em Sabah, recebeu uma nova alocação de USD 373 milhões, permitindo a aceleração de terraplanagem no trecho de 35 quilômetros entre Keningau e Tambunan. Coletivamente, esses corredores protegem as cargas de trabalho de infraestrutura das oscilações cíclicas do setor residencial e justificam o CAGR de 9,88% do segmento.

Financiamento de Parcerias ��ú����������-Privadas e Alocações de Mitigação de Inundações do Orçamento 2025

O Orçamento 2025 aloca USD 5,0 bilhões para estruturas de controle de inundações, com os primeiros pacotes estruturados como concessões de pagamento por disponibilidade. Consórcios privados assumem o risco de construção e manutenção por 15 anos em troca de anuidades indexadas ao IPC, atraindo a solidez patrimonial da Sunway Construction e da WCT Holdings. A contratação para as bacias de retenção do Vale de Klang teve início em janeiro de 2026, e o fechamento financeiro está previsto para meados do ano. A conformidade obrigatória com as normas ISO 14001 e os padrões de projeto MSMA eleva os requisitos técnicos, favorecendo os incumbentes e reforçando os sinais de crescimento de médio prazo.

Impulso à Habitação Acessível para Famílias Urbanas de Renda Média

O programa Rumah Mampu Milik Wilayah tem como meta 150.000 unidades com preços abaixo de USD 67.000, desviando o foco dos incorporadores de condomínios de luxo para apartamentos compactos orientados ao transporte público. O Elmina Valley 2, da Sime Darby Property, lançado em março de 2025, dedica 40% de seu pipeline de 3.200 unidades a essa faixa, utilizando sistemas construtivos industrializados para reduzir o prazo de entrega para 18 meses. As licitações reestruturadas da PR1MA nos corredores de Sentul e Cheras, em Kuala Lumpur, entregam as primeiras fases no final de 2026, garantindo volume previsível, mas limitando as margens brutas a 12%–15%. A eficiência de escala e a adoção de métodos modernos de construção tornam-se, portanto, alavancas críticas de rentabilidade.

Aumento de Instalações Industriais e Logísticas Lideradas por IED

As aprovações de manufatura subiram para USD 73,6 bilhões em 2024, dominadas pelo setor elétrico e eletrônico. A planta de wafers de carboneto de silício da Infineon, avaliada em USD 5,4 bilhões, e o campus de componentes automotivos da BYD exigem, em conjunto, 430.000 metros quadrados de espaço construído sob medida até 2027. Os incentivos da JS-SEZ comprimem o licenciamento para 90 dias, atraindo a DHL e a Kuehne+Nagel para pré-arrendar meio milhão de metros quadrados de armazéns de alto padrão. Empreiteiros de estrutura metálica e tilt-up, como Kimlun e Gadang, desfrutam, portanto, de um aumento de curto prazo na carteira de pedidos.[1]https://www.mida.gov.my/mida-news/malaysia-records-highest-ever-fdi-in-2024/

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada nos custos de cimento e aço | -1.3% | Nacional, aguda em Selangor, Johor, Penang e zonas de alta atividade | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada e aumento do piso salarial | -1.1% | Nacional, mais severa nas áreas metropolitanas do Vale de Klang e Johor Bahru | ��é�徱�� prazo (2-4 anos) |

| Atrasos na aquisição de terrenos e no licenciamento | -0.7% | Penang, Selangor (parcelas urbanas de desenvolvimento orientado ao transporte), Sabah/Sarawak (negociações de títulos nativos) | ��é�徱�� prazo (2-4 anos) |

| Racionalização do subsídio ao diesel inflacionando os custos de transporte | -0.5% | Nacional, impacto desproporcional em projetos de infraestrutura rural | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Mão de Obra Qualificada e Aumento do Piso Salarial

O CIDB aponta uma escassez de 180.000 trabalhadores qualificados em relação aos pipelines de projetos até 2028. O piso salarial de fevereiro de 2025 passou de USD 337 para USD 382 por mês, e as taxas sobre trabalhadores estrangeiros subiram 15%. Essas pressões aceleram a adoção de sistemas construtivos industrializados, reduzindo a mão de obra no local em 30%–40%. A planta de pré-moldados da Gamuda em Sepang, operando a 85% de utilização, demonstra como a fabricação off-site intensiva em capital mitiga a escassez de mão de obra, mas amplia as lacunas de capacidade entre os players de primeiro nível e os regionais.

Atrasos na Aquisição de Terrenos e no Licenciamento

O traçado do LRT de Penang ainda negocia 42 parcelas, adiando as transferências finais para o final de 2026 e colocando em risco a data de inauguração de 2030. Fricção semelhante no precinto MRT de Kwasa Damansara atrasou o início das obras de habitação acessível em 14 meses. Reivindicações de títulos nativos acrescentaram 18 meses aos realinhamentos da Rodovia Pan Borneo em Sabah. Embora o engajamento antecipado das partes interessadas possa encurtar os ciclos, nenhuma reforma abrangente ainda garante certeza de prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Velocidade da Infraestrutura Supera o Volume Residencial

A construção residencial comandou 44,3% da participação do mercado de construção da Malásia em 2025, refletindo a demanda sustentada por 150.000 apartamentos acessíveis planejados e lançamentos de condomínios privados. Seu crescimento modera para cerca de 7,5% de CAGR à medida que a acessibilidade urbana limita a expansão. A infraestrutura, embora menor, lidera o impulso futuro com um CAGR de 9,88% com base na Ligação Ferroviária da Costa Leste, no LRT de Penang e na Rodovia Pan Borneo. Cada megaprojeto canaliza pacotes civis, demanda por pré-moldados e oportunidades especializadas de instalações mecânicas, elétricas e hidráulicas para grandes empreiteiros. Os subsegmentos industrial e logístico aproveitam a onda de IED de USD 73,6 bilhões, respondendo por cerca de 40% da atividade comercial de 2025. As construções de escritórios permanecem tímidas em meio a uma taxa de vacância de 18% em Kuala Lumpur, enquanto o varejo se volta para reformas de experiência.

Em conjunto, essas dinâmicas ilustram como o mercado de construção da Malásia permanece em duas velocidades: o residencial de grande volume mantém os trabalhadores ocupados, mas os projetos de infraestrutura e industriais impulsionam trabalhos de maior margem e intensidade tecnológica. A interação molda o fornecimento de materiais — cimento e aço pesam muito nos trabalhos civis — ao mesmo tempo que incentiva os empreiteiros a diversificar o risco entre setores. À medida que os cronogramas de centros de dados e reforço da rede elétrica se intensificam a partir de 2026, as receitas de infraestrutura provavelmente superarão as residenciais no início da próxima década.[2]https://www.nst.com.my/business/insight/2024/01/1004042/madani-framework%C2%A0strategic-action-plans-%C2%A0restructuring-national

Por Tipo de Construção: A ���ԴDZ���çã�� Ganha Impulso

As novas construções captaram 75,4% dos gastos de 2025, mas a renovação avança a um CAGR de 8,10% à medida que a idade média dos edifícios comerciais de Kuala Lumpur atinge 28 anos. As reformas de eficiência energética — exemplificadas pela atualização do Menara Sunway pela Sunway Construction, no valor de USD 40 milhões — proporcionam retornos rápidos por meio de economias de energia e prêmios de aluguel. Os shoppings suburbanos adotam estratégias semelhantes, substituindo âncoras por zonas de gastronomia, entretenimento e logística. A política governamental amplifica a tendência: o MGTC agora exige a certificação do Í�Ի徱���� de Edifícios Verdes para edifícios federais acima de 10.000 metros quadrados, oferecendo subsídios que cobrem metade dos custos incrementais de retrofit.

A nova construção ainda domina porque megaprojetos, habitação acessível e construção de fábricas envolvem obras civis em terrenos virgens. No entanto, a escassez de terrenos nos centros urbanos e o licenciamento mais lento inclinam o valor incremental para reformas de alto padrão. Empreiteiros com expertise em instalações mecânicas, elétricas e hidráulicas e engenharia de fachadas, como Kerjaya Prospek e WCT Holdings, posicionam cada vez mais divisões de retrofit para capturar essa fatia crescente do mercado de construção da Malásia.

Por Método de Construção: A Pré-fabricação Perturba a Dominância do Trabalho no Local

Os métodos convencionais detinham 85,2% da participação do mercado de construção da Malásia em 2025, mas os métodos modernos de construção se expandirão a um CAGR de 11,05% — quase o triplo do crescimento tradicional. O mandato do CIDB de 70% de conteúdo de sistemas construtivos industrializados em projetos públicos comprime os cronogramas em 20%–25% e reduz a mão de obra em 30%–40%. A instalação da Gamuda em Sepang, operando quase em plena capacidade com 12.000 metros cúbicos mensais, fornece vigas e paredes para o MRT 3 e o LRT de Penang. Os aumentos do salário mínimo somados à escassez de mão de obra qualificada reforçam a economia de adoção, proporcionando economias de mão de obra de 15%–20% apesar de um prêmio de 8%–12% nos componentes pré-moldados.

As técnicas modulares prosperam em alojamentos para trabalhadores e apartamentos acessíveis; o projeto de Johor Bahru da Kimlun entregou 1.200 unidades modulares seis meses mais rápido do que as abordagens convencionais. A infraestrutura ainda depende de concretagem específica no local, mas segmentos de pontes pré-moldadas e revestimentos de túneis estão penetrando nos escopos de trabalho da Pan Borneo e da ECRL. Até 2031, os sistemas construtivos industrializados e os métodos modulares poderão comandar 25%–30% do tamanho do mercado de construção da Malásia, remodelando as cadeias de suprimentos e as normas de qualificação de empreiteiros.[3]https://theedgemalaysia.com/

Por Fonte de Investimento: O Capital Privado Sustenta o Impulso

Os players privados geraram 62,2% da atividade de 2025 e crescerão a um CAGR de 8,99%, superando os gastos públicos. O Elmina Valley 2 da Sime Darby Property, no valor de USD 268 milhões, e a joint venture de centros de dados de borda da YTL-Nvidia, no valor de USD 500 milhões, ilustram como as pré-vendas e o capital privado aceleram projetos sem os entraves dos tetos fiscais. Os gastos públicos permanecem críticos para empreendimentos de alto capital, como a ECRL de USD 9,8 bilhões e o plano de mitigação de inundações de USD 5,0 bilhões, mas os gastos são irregulares e expostos aos ciclos orçamentários.

As estruturas híbridas de parcerias público-privadas borram as fronteiras: doze contratos de controle de inundações agrupam financiamento privado com fluxos de anuidades de 15 anos do tesouro federal, combinando eficiência com crédito soberano. Consequentemente, o setor de construção da Malásia continua a depender da agilidade privada para habitação de rápida execução e trabalhos industriais, enquanto os megaprojetos do setor público fornecem demanda de base durável.

Análise Geográfica

Selangor gerou 23,50% do valor da construção de 2025, impulsionado por USD 4 bilhões em centros de dados de hiperescala, habitação para a classe média ao redor de Setia Alam e USD 491 milhões em bacias de mitigação de inundações. Seu crescimento modera para cerca de 8,0% de CAGR à medida que os terrenos industriais se tornam escassos e os incorporadores buscam corredores mais baratos em Nilai e Bangi. A trajetória de Johor acelera sob a JS-SEZ; o Gerbang Nusajaya da UEM Sunrise já pré-arrendou 60% dos lotes da primeira fase, enquanto os gigantes da logística DHL e Kuehne+Nagel garantem 500.000 metros quadrados de armazéns para entrega em 2027. Apartamentos acessíveis em Johor Bahru complementam vilas de luxo voltadas para compradores singaporenses, tornando o estado o mercado peninsular de crescimento mais rápido.

A atividade no Território Federal concentra-se em desenvolvimentos orientados ao transporte, como Kwasa Damansara, e em reformas verdes, como a renovação do Menara Sunway, mas o excesso de oferta de escritórios limita novos inícios de arranha-céus, mantendo o crescimento próximo a 7,2% de CAGR. Em outros lugares, o segmento Restante da Malásia — Sabah, Sarawak, Penang, Pahang — avança a um CAGR de 11,10%, impulsionado pelo segmento da Rodovia Pan Borneo de USD 373 milhões, pelo LRT de Penang de USD 3,8 bilhões e por clusters de armazéns de USD 179 milhões próximos ao Porto de Kuantan. As negociações de títulos nativos e o terreno acidentado aumentam o risco de execução na Malásia Oriental, mas as alocações orçamentárias continuam a fluir como parte das prioridades de desenvolvimento inclusivo.

Cenário Competitivo

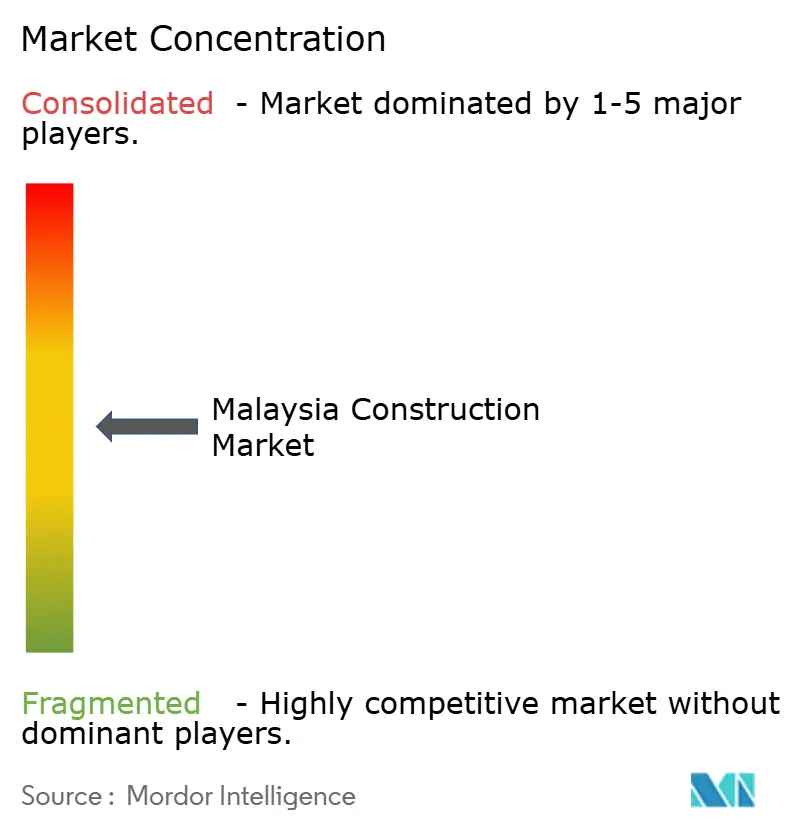

A concorrência é moderadamente fragmentada: as cinco principais empresas — Gamuda, IJM, Sunway, MRCB, UEM Sunrise — controlam menos de um terço da participação do mercado de construção da Malásia, deixando amplo espaço para especialistas regionais. Os players de primeiro nível reforçam a integração vertical investindo em plantas de pré-moldados, plataformas de modelagem da informação da construção e subsidiárias de instalações mecânicas, elétricas e hidráulicas; a modelagem da informação da construção da Gamuda no MRT 3 reduziu os conflitos de projeto em 40% e economizou seis semanas de coordenação. Empreiteiros de médio porte, como Kerjaya Prospek e Econpile, concentram-se em nichos de alta margem — fachadas e fundações — para evitar confrontos diretos em licitações de megaprojetos.

Os entrantes estrangeiros adicionam pressão externa. A China Communications Construction domina as obras civis da ECRL, enquanto vários grupos singaporenses miram parcelas industriais da JS-SEZ, injetando padrões avançados de qualidade. As alavancas regulatórias são leves — as classificações de grau do CIDB regem a elegibilidade, mas a aplicação varia por estado, de modo que a tecnologia se torna o principal diferenciador. Os mandatos de sistemas construtivos industrializados tornam a pré-fabricação interna um pré-requisito para licitações públicas, empurrando empresas menores para modelos de consórcio que comprimem a margem, mas ampliam a capacidade.

Reformas verdes, habitação modular e infraestrutura rural aparecem como espaços em branco. Menos de 15% das torres legadas de Kuala Lumpur realizaram reformas profundas de energia, apesar dos subsídios do MGTC. Os pioneiros que exploram essa lacuna poderão garantir receitas plurianuais enquanto aprimoram suas credenciais de ESG. A consolidação é provável à medida que empresas regionais com baixo capital buscam parceiros com capacidade de sistemas construtivos industrializados; as aquisições podem se acelerar quando a adoção de métodos modernos de construção ultrapassar o limiar de 25% por volta de 2031, remodelando os contornos competitivos.

Líderes do Setor de Construção da Malásia

Gamuda Berhad

IJM Corporation Berhad

YTL Corporation Berhad

UEM Group Berhad

Malaysian Resources Corporation Berhad (MRCB)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Fase 2 das bacias de retenção do Plano Integrado de Mitigação de Inundações do Vale de Klang entrou em processo de contratação, abrangendo 43 projetos no valor de USD 491 milhões.

- Março de 2025: A Sime Darby Property iniciou as obras do empreendimento de habitação acessível Elmina Valley 2, no valor de USD 268 milhões, com 40% das unidades pré-vendidas.

- Janeiro de 2025: A SEZ Johor-Singapura foi oficialmente lançada, desbloqueando USD 5,5 bilhões em pipelines industriais transfronteiriços.

- Outubro de 2024: Um consórcio liderado pela Gamuda garantiu o contrato da Linha Mutiara do LRT de Penang, avaliado entre USD 2,9 bilhões e USD 3,8 bilhões.

Escopo do Relatório do Mercado de Construção da Malásia

A construção engloba os processos envolvidos na entrega de edifícios, infraestrutura, instalações industriais e atividades associadas ao longo de toda a sua vida útil. Normalmente começa com o planejamento, financiamento e projeto, e continua até que o ativo seja construído e esteja pronto para uso. A construção também abrange reparos e trabalhos de manutenção, bem como obras de expansão, extensão e melhoria do ativo, além de sua eventual demolição, desmontagem ou descomissionamento.

O mercado de construção da Malásia é segmentado por setor (comercial, residencial, industrial, infraestrutura (construção de transporte), energia e construção de utilidade pública) e por tipo de construção (ampliação, demolição e nova construção). O relatório oferece o tamanho do mercado e previsões para o mercado de construção da Malásia em termos de valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos / Condomínios | |

| Vilas / Casas em Terreno Próprio | ||

| Comercial | ���������������Dz� | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte | Rodovias |

| Ferrovias | ||

| Aerovias | ||

| Outros | ||

| Energia e Utilidade Pública | ||

| Outros | ||

| Nova Construção |

| ���ԴDZ���çã�� |

| Convencional no Local |

| Métodos Modernos de Construção |

| ��ú���������� |

| Privado |

| Selangor |

| Johor |

| Wilayah Persekutuan |

| Restante da Malásia |

| Por Setor | Residencial | Apartamentos / Condomínios | |

| Vilas / Casas em Terreno Próprio | |||

| Comercial | ���������������Dz� | ||

| Varejo | |||

| Industrial e Logístico | |||

| Outros | |||

| Infraestrutura | Infraestrutura de Transporte | Rodovias | |

| Ferrovias | |||

| Aerovias | |||

| Outros | |||

| Energia e Utilidade Pública | |||

| Outros | |||

| Por Tipo de Construção | Nova Construção | ||

| ���ԴDZ���çã�� | |||

| Por Método de Construção | Convencional no Local | ||

| Métodos Modernos de Construção | |||

| Por Fonte de Investimento | ��ú���������� | ||

| Privado | |||

| Por Geografia | Selangor | ||

| Johor | |||

| Wilayah Persekutuan | |||

| Restante da Malásia | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção da Malásia em 2026?

O tamanho do mercado de construção da Malásia é de USD 41,2 bilhões em 2026, com uma perspectiva de CAGR de 8,66% até 2031.

Qual setor está crescendo mais rapidamente?

A infraestrutura apresenta a maior velocidade de crescimento, com expansão prevista a um CAGR de 9,88% graças a projetos ferroviários, rodoviários e de rede elétrica.

Por que os métodos modernos de construção estão ganhando participação?

Os aumentos salariais, a escassez de mão de obra qualificada e o mandato de 70% de sistemas construtivos industrializados do CIDB tornam a pré-fabricação 15%–20% mais barata em mão de obra e 20% mais rápida nos cronogramas.

Qual é o papel da SEZ Johor-Singapura?

A SEZ simplifica as alfândegas e os padrões, desbloqueando USD 5,5 bilhões em compromissos iniciais e impulsionando a rápida expansão industrial em Johor.

Como as oscilações nos preços de materiais estão afetando os empreiteiros?

A volatilidade do cimento e do aço reduziu as margens em até 280 pontos-base para empresas com contratos de preço fixo, aumentando a demanda por cláusulas de reajuste e instrumentos de hedge.

Quais empresas detêm a maior participação de mercado?

Gamuda, IJM, Sunway, MRCB e UEM Sunrise respondem coletivamente por cerca de 30% do valor dos contratos, deixando uma parcela considerável para os players regionais.

Página atualizada pela última vez em: