Tamanho e Participação do Mercado de LTE IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LTE IoT por ���ϲ�����

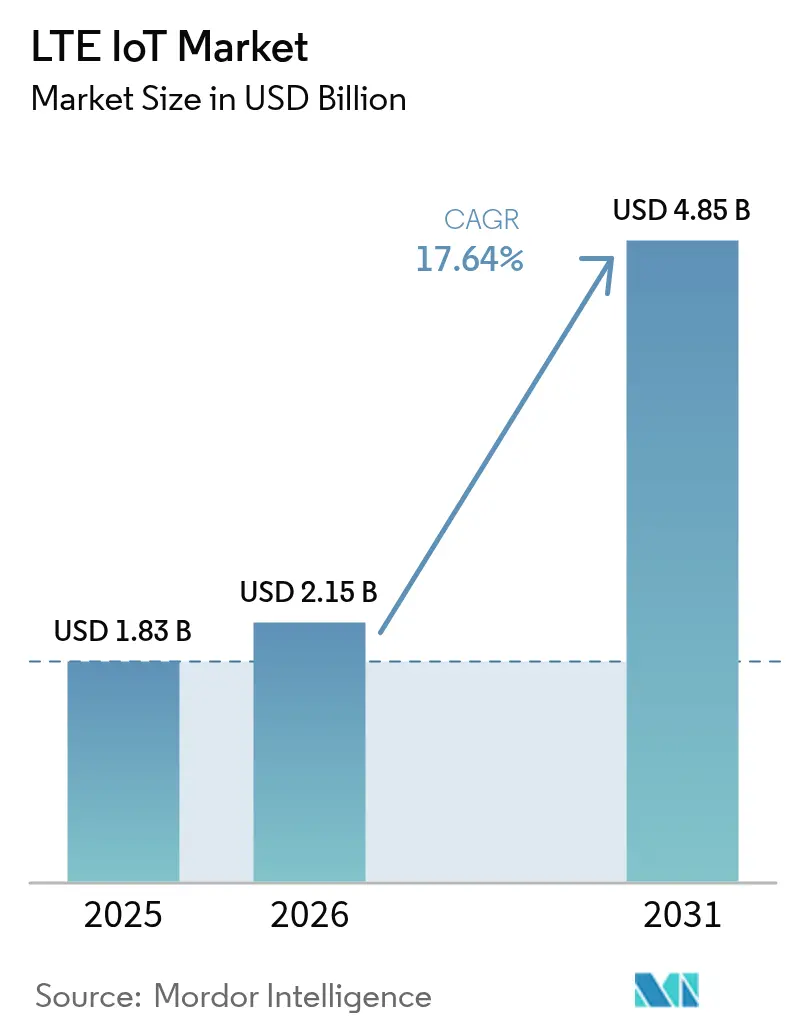

O tamanho do mercado de LTE IoT em 2026 é estimado em USD 2,15 bilhões, crescendo a partir do valor de 2025 de USD 1,83 bilhão, com projeções para 2031 mostrando USD 4,85 bilhões, crescendo a um CAGR de 17,64% no período 2026-2031.

Este crescimento acelerado reflete a aceleração do encerramento das redes 2G e 3G, a queda nos custos dos módulos celulares de baixo consumo e os mandatos governamentais de medidores inteligentes que vinculam as concessionárias à conectividade em espectro licenciado. A Á������-�ʲ���í�ھ����� (APAC) lidera a adoção atual com 55% de participação de receita, impulsionada pela implantação de 1,7 milhão de estações base 5G e 595 milhões de linhas de IoT celular pela China Mobile. Os gastos paralelos com cidades inteligentes no Oriente ��é�徱��, exemplificados pelo contrato de USD 60 milhões da Cidade de Lusail no Catar, posicionam a região como a de crescimento mais rápido, com CAGR de 19,8%. As empresas estão migrando da propriedade direta para a conectividade gerenciada, elevando o CAGR dos serviços gerenciados para 15,4%, à medida que as operadoras monetizam o fatiamento de rede e o provisionamento automatizado. A demanda é mais forte na automação industrial atualmente, mas a saúde registra o crescimento mais acentuado graças aos programas de monitoramento remoto de pacientes que utilizam backbones celulares LPWA.

Principais Conclusões do Relatório

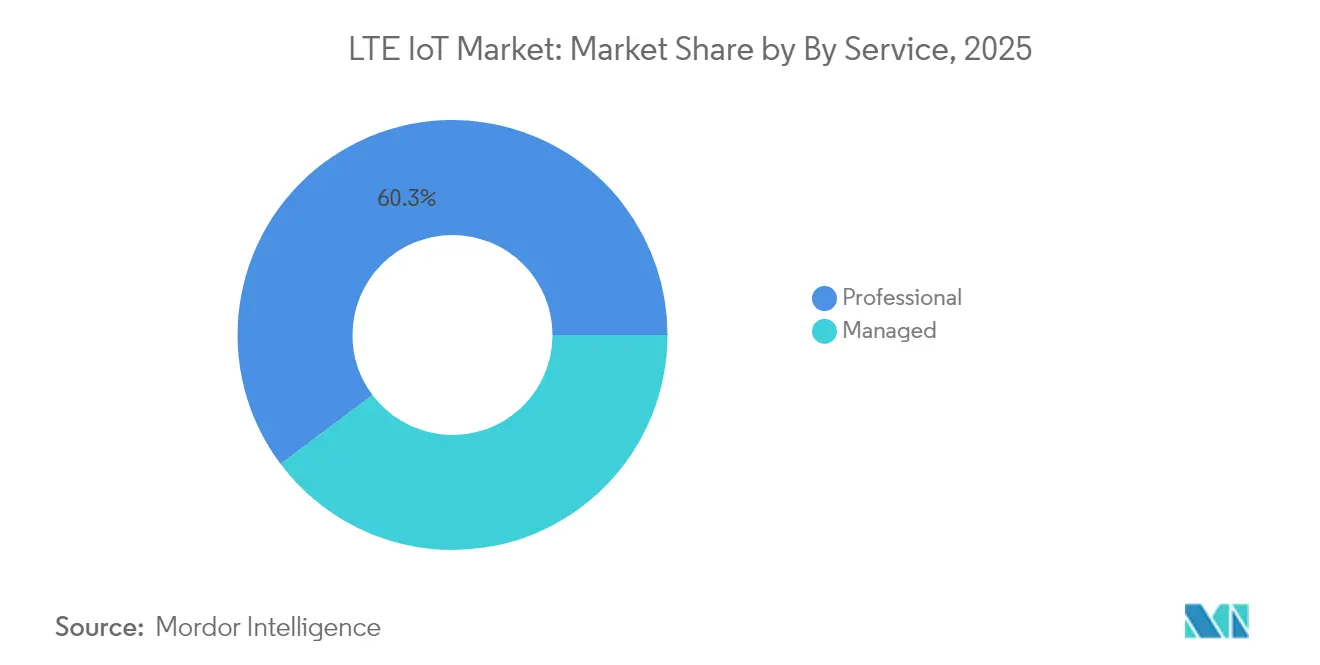

- Por serviço, os serviços profissionais detinham 60,25% da participação do mercado de LTE IoT em 2025, enquanto os serviços gerenciados devem registrar o CAGR mais rápido de 14,92% até 2031.

- Por tipo de produto, o NB-IoT dominou com 64,20% de participação do mercado de LTE IoT em 2025, mas o LTE-M deve crescer a um CAGR de 17,95% até 2031.

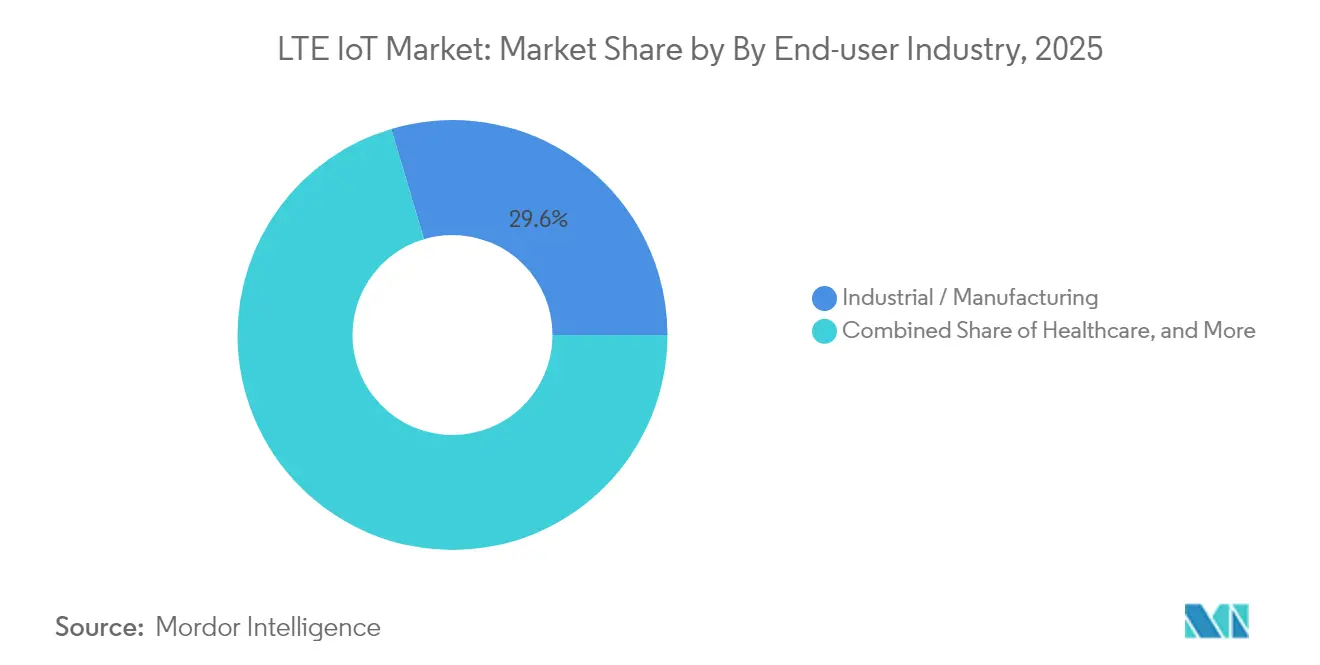

- Por usuário final, as aplicações industriais capturaram 29,60% da receita em 2025; a saúde avança a um CAGR de 17,18% no período 2026-2031.

- Por geografia, a APAC respondeu por 54,40% da receita de 2025, enquanto o Oriente ��é�徱�� deve expandir a um CAGR de 19,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de LTE IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões celulares LPWA de baixo consumo atingem custo de módulo abaixo de USD 4 | +4.20% | Global, com adoção antecipada na China e na Europa | ��é�徱�� prazo (2 a 4 anos) |

| Mandatos de medidores inteligentes de utilidades em mais de 60 países | +3.80% | Global, concentrado na Europa, América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Encerramento das redes 2G/3G forçando a migração de dispositivos para LTE IoT | +5.10% | Global, acelerado na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| RedCap do 3GPP Rel-17 reduz pela metade o consumo de energia do LTE-M | +2.30% | Global, com implantação antecipada em mercados desenvolvidos | ��é�徱�� prazo (2 a 4 anos) |

| Camadas de qualidade de serviço baseadas em fatiamento de rede elevam o ARPU médio de IoT | +1.90% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Módulos celulares LPWA de baixo consumo caem abaixo de USD 4

O nRF9151 da Nordic Semiconductor demonstra como um processador Arm Cortex-M33 de 64 MHz e um modem multimodo integrado podem reduzir o custo da lista de materiais e se aproximar de um preço de tabela abaixo de USD 4, incentivando implantações em agricultura, logística e sensoriamento ambiental que antes dependiam de LPWAN não licenciado. Fornecedores chineses já cotam módulos NB-IoT a USD 3 para medidores de utilidades, reforçando o impulso de redução de custos. Embora a maioria dos catálogos globais ainda liste peças entre USD 10 e 15, operadoras na Europa e na APAC começaram a subsidiar hardware para acelerar a adoção do mercado de LTE IoT e aumentar a utilização da rede.

Mandatos de medidores inteligentes reforçam a conectividade celular

Mais de 60 jurisdições promulgaram regulamentações que obrigam as concessionárias de gás, eletricidade ou água a instalar medidores comunicantes capazes de atualização remota. A implantação da Telia de 2 milhões de medidores elétricos suecos em NB-IoT e LTE-M reduziu os custos de deslocamento de técnicos e estabeleceu uma rede de distribuição pronta para 5G. A orquestração de perfis SIM da Netinium com a Telit Cinterion permite o provisionamento remoto, resolvendo o histórico aprisionamento tecnológico que desencorajava as concessionárias de adotar links celulares de área ampla. [3]Telia Company, "Medição Inteligente Suécia," ericsson.comEsses programas criam visibilidade de vários anos para o mercado de LTE IoT, ao mesmo tempo em que deslocam redes mesh proprietárias.

O encerramento de redes legadas estimula a migração imediata

Mais de 55 redes celulares foram desativadas entre 2021 e 2025, forçando dispositivos embarcados a se registrar novamente em protocolos LPWA baseados em LTE. A Europa priorizou o encerramento do 3G mantendo o 2G para voz de emergência, enquanto a América do Norte planeja encerramentos sincronizados de ambas as camadas. Os fabricantes de dispositivos correm para certificar placas LTE-M e NB-IoT que garantam continuidade de roaming e vida útil da bateria, acelerando a expansão geral do mercado de LTE IoT.

O RedCap melhora o perfil de energia do LTE-M

O Release 17 do 3GPP reduz os requisitos de largura de banda e antena por meio do RedCap, reduzindo pela metade o consumo de energia do LTE-M e habilitando taxas de pico de até 10 Mbps para dispositivos IoT de nível intermediário. A adoção esperada abrange wearables inteligentes e sensores de controle de processos que precisam de mais do que as dezenas de kilobits do NB-IoT, mas menos do que o throughput completo do 5G. Como o RedCap opera nas camadas LTE-M existentes até que a cobertura 5G autônoma amadureça, ele oferece um caminho incremental para serviços enriquecidos sem necessidade de substituição de infraestrutura.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento do espectro sub-GHz | -2.10% | Global, agudo em áreas urbanas densas | Curto prazo (≤ 2 anos) |

| Prêmio de preço dos módulos em relação às alternativas LoRaWAN/BLE | -1.80% | Global, particularmente em aplicações sensíveis a custos | ��é�徱�� prazo (2 a 4 anos) |

| Roaming irregular de NB-IoT causando bifurcações de firmware | -1.30% | Global, afetando implantações multinacionais | ��é�徱�� prazo (2 a 4 anos) |

| Relatórios de emissões de carbono impulsionam empresas em direção a LPWAN de ultrabaixo consumo | -0.90% | UE e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

O congestionamento do espectro sub-GHz limita a capacidade

Múltiplos formatos LPWAN agora competem dentro de fatias finitas de 700 a 960 MHz. Regras de ciclo de trabalho e limites de potência restringem a densidade de células, e os custos de gerenciamento de interferência no lado da rede aumentam acentuadamente. A FCC abriu novas alocações internas de 6 GHz em 2024, mas a propagação sub-GHz continua sendo crítica para o alcance de IoT subterrâneo ou rural. As operadoras, portanto, investem em acesso dinâmico ao espectro e filtragem de banda estreita, adicionando custos e desacelerando as implantações do mercado de LTE IoT em megacidades.

Regras de pegada de carbono favorecem projetos de ultrabaixo consumo

Sob a Diretiva de Eficiência Energética da UE 2023/1791, as empresas devem divulgar o impacto climático dos ativos conectados, incentivando-as a adotar sensores capazes de funcionar por anos com baterias pequenas ou energia captada. O roteiro de neutralidade de carbono até 2040 da Vodafone impõe limites internos que podem excluir endpoints celulares de alto consumo de energia. Isso leva os projetistas a topologias híbridas em que o NB-IoT transmite dados apenas quando os limites são ultrapassados, enquanto uma rede local passiva coleta medições de rotina.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A complexidade de integração sustenta os gastos profissionais

Os serviços profissionais geraram 60,25% da receita do mercado de LTE IoT em 2025 por meio de consultoria, certificação de dispositivos e projetos de integração de borda e nuvem. A adoção de serviços gerenciados deve acelerar a um CAGR de 14,92%, à medida que as empresas transferem tarefas de ciclo de vida — desde a logística de SIM até a aplicação de patches de segurança — para provedores especializados. A divisão business-to-business da Deutsche Telekom agrupa conectividade com análises em contratos baseados em resultados que convertem orçamentos de capital em taxas operacionais. Com o tempo, as plataformas de orquestração habilitadas por IA reduzirão as horas de engenharia manual, mas a própria transição alimenta receita recorrente para fornecedores de serviços gerenciados.

APIs de integração padronizadas e provisionamento eUICC já encurtam as fases piloto, mas os parques industriais de brownfield ainda precisam de planejamento de rádio personalizado e tradução de protocolos. Como resultado, os contratos profissionais permanecem fundamentais para retrofits de vários anos, mesmo que os projetos de nova construção dependam mais fortemente de pacotes gerenciados. Os serviços gerenciados no mercado de LTE IoT devem superar os serviços profissionais após 2029, com ambos os segmentos juntos reforçando a fidelidade das operadoras até 2031.

Por Tipo de Produto: O NB-IoT mantém o alcance enquanto o LTE-M ganha mobilidade

O NB-IoT respondeu por 64,20% da participação do mercado de LTE IoT em 2025, devido à sua vantagem de orçamento de enlace de 20 dB e ao potencial de bateria de 10 anos em medidores fixos. O tamanho do mercado de LTE IoT vinculado aos endpoints NB-IoT deve crescer a um CAGR de 15,48%, embora mais lento do que o ritmo de 17,95% do LTE-M. O LTE-M suporta voz, mobilidade e tamanhos de bloco FOTA de até 1 MB, tornando-o a escolha preferida para rastreadores de frota e wearables de segurança. As extensões RedCap comprimirão ainda mais sua diferença de consumo em relação ao NB-IoT, enquanto as operadoras harmonizam as tarifas de roaming.

Os acordos híbridos terrestres-satelitais ilustram a evolução de ambos os protocolos. O módulo certificado da Quectel na rede NTN da Skylo adiciona cobertura em corredores marítimos ou de mineração, ampliando a presença do NB-IoT. A Telit Cinterion, por sua vez, oferece módulos de modo duplo LTE-M NB-IoT com fallback para satélite GEO para monitoramento ininterrupto de carga. A narrativa comercial, portanto, muda de uma escolha excludente para adequação à aplicação, reforçando a coexistência dentro do setor de LTE IoT.

Por Usuário Final: A saúde cresce rapidamente enquanto as fábricas mantêm escala

A automação industrial deteve 29,60% de participação de receita em 2025, impulsionada por algoritmos de manutenção preditiva que dependem de feeds contínuos de vibração de máquinas. No entanto, os endpoints de saúde — que vão desde patches cardíacos até bombas de infusão — registrarão um CAGR de 17,18% até 2031, reduzindo a diferença. A plataforma Monit4Healthy demonstra como o pré-processamento de borda de ECG, EMG e PPG reduz o tráfego de backhaul antes do uplink LTE, preservando a vida útil da bateria em ambientes ambulatoriais.

O impulso do setor de saúde é reforçado pelo envelhecimento demográfico e pelo reembolso de cuidados remotos, enquanto os compradores industriais já contabilizam a IoT celular nos roteiros de digitalização de fábricas. Varejo, agricultura e eletrônicos de consumo fornecem volumes auxiliares: projetos de agricultura vertical na Arábia Saudita usam sensores de solo NB-IoT, e empresas europeias de fechaduras inteligentes incluem LTE-M para conectividade de backup. Essa diversificação amortece a volatilidade em qualquer vertical isolado e expande a capacidade de endereçamento total do mercado de LTE IoT.

Análise Geográfica

A APAC contribuiu com 54,40% da receita global em 2025, à medida que a China escalou a cobertura NB-IoT para 100.000 conexões por setor e subsidiou a produção de módulos abaixo de USD 3. A China Mobile registrou CNY 723,5 bilhões (USD 101,2 bilhões) em receita de telecomunicações nos primeiros três trimestres de 2024, sublinhando os compromissos sustentados com espectro e capex. O Japão e a Coreia enfatizam retrofits de fábricas inteligentes, enquanto as nações da ASEAN pilotam sistemas de gerenciamento de tráfego e alertas de inundação utilizando infraestrutura de backbone LTE compartilhada.

O Oriente ��é�徱�� é a sub-região de expansão mais rápida, projetada a um CAGR de 19,12% até 2031. O programa Cidade de Lusail no Catar integra 450.000 residentes a um centro de operações em tempo real usando sensores NB-IoT e LTE-M para iluminação, resíduos e transporte. A Visão 2030 da Arábia Saudita canaliza o excedente do petróleo para a IoT agrícola que combate os riscos de segurança alimentar, com LPWA celular conectando controles climáticos de estufas e irrigação por drones.

A Europa e a América do Norte exibem renovação constante de medidores legados e equipamentos industriais, auxiliados por uma contabilidade de carbono mais rigorosa e pelo encerramento do 3G. A conversão dos medidores suecos pela Telia mostra o modelo: substituir PLC proprietário por rádios LTE licenciados, habilitar eUICC e garantir contratos de 15 anos. A presença alemã da o2 Telefónica registrou crescimento de 132,4% ano a ano em assinantes M2M no primeiro trimestre de 2025, principalmente impulsionado por concessionárias. A Á�ڰ������� e a América Latina permanecem incipientes, mas estão saltando as linhas fixas com adoção direta de LTE IoT em rastreamento de ativos e agricultura.

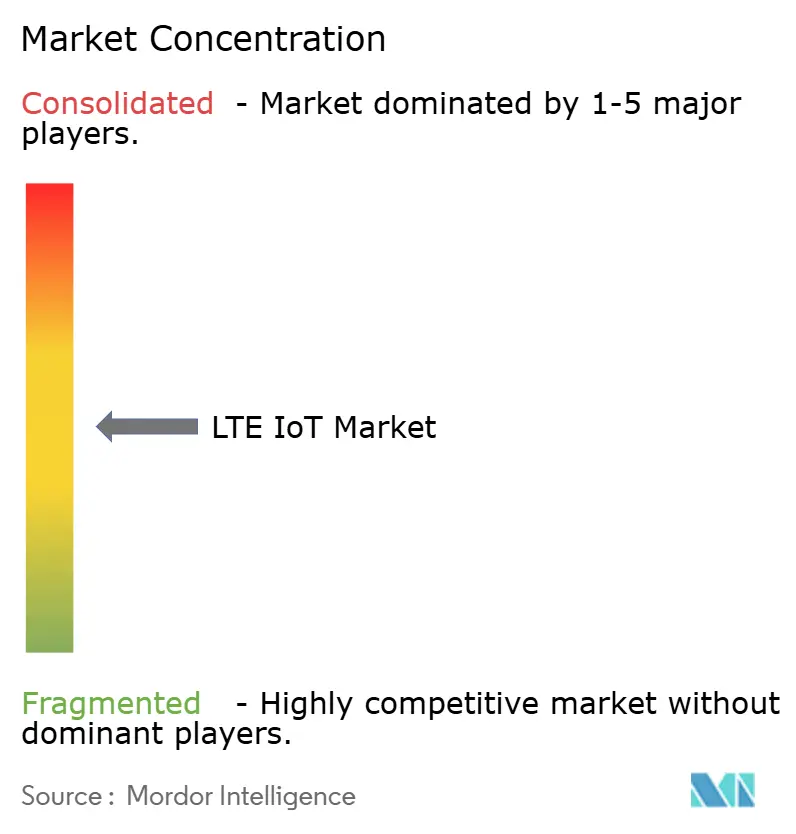

Cenário Competitivo

O mercado de LTE IoT é moderadamente concentrado. Ericsson, Nokia e Huawei fornecem redes de acesso por rádio multibanda, mas a captura de valor se inclina para as camadas de núcleo em nuvem, gerenciamento de SIM e análises. A Qualcomm aproveita seu portfólio de patentes e a linha Snapdragon X para licenciar propriedade intelectual de modem, bem como chipsets fabless para wearables de consumo, telemática automotiva e sensores industriais.[1]Qualcomm, "Relatório Anual 2024," qualcomm.com O IoT Control Center da Cisco permite que as operadoras criem fatias de rede com garantias diferenciadas de latência e perda de pacotes, monetizando níveis de serviço de veículos conectados avaliados em aproximadamente USD 65 bilhões em assinaturas até 2030.

O empreendedorismo em espaços em branco prospera na borda satelital. A OQ Technology e a Transatel fundem NB-IoT não terrestre com roaming terrestre para proteger a visibilidade da cadeia de suprimentos em regiões remotas. Os fornecedores de módulos — Quectel, Fibocom, u-blox — competem em custo de lista de materiais e GNSS integrado, ao mesmo tempo em que financiam a certificação em mais de 200 perfis de operadoras. As operadoras se diferenciam por meio de ofertas de ponta a ponta: o Digital Asset Broker da Vodafone adiciona identidade, pagamento e pontuação ESG sobre a conectividade, com o objetivo de ampliar as margens de assinatura sem aumentar o uso médio de dados.

A pressão sobre os preços persiste. Os ODMs chineses subcotam as marcas estabelecidas em 30 a 40%, mas os compradores multinacionais frequentemente pagam um prêmio por pilhas de software totalmente documentadas e estabilidade de longo prazo da lista de materiais. No geral, a intensidade competitiva permanece moderada porque o licenciamento de espectro, as câmaras de compensação de roaming e a conformidade com o 3GPP impõem altas barreiras de entrada, mantendo a maioria dos novos entrantes em categorias de dispositivos de nicho, em vez de serviços de rede de pilha completa.

Líderes do Setor de LTE IoT

Qualcomm Technologies, Inc

Gemalto N.V.

u-blox AG

Ericsson

Cisco (Jasper)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Vodafone Espanha e Ericsson iniciaram uma implantação de núcleo 5G autônomo de quatro anos cobrindo 90% da população para habilitar fluxos de receita de fatiamento de rede para IoT.

- Fevereiro de 2025: a o2 Telefónica implantou o primeiro Cloud RAN 5G comercial da Europa na Alemanha usando plataformas Ericsson para cargas de trabalho IoT escaláveis.

- Janeiro de 2025: a Three UK encomendou um núcleo de pacotes nativo em nuvem de 9 Tbps da Ericsson para lidar com o aumento de dados LTE e 5G, incluindo cargas úteis LPWA.

- Dezembro de 2024: Quectel e Skylo apresentaram o primeiro módulo NB-IoT não terrestre, estendendo a IoT em espectro licenciado além da cobertura terrestre.

Escopo do Relatório do Mercado Global de LTE IoT

As empresas estão trabalhando ativamente em IoT junto com suas grandes oportunidades de crescimento em múltiplos verticais no mercado, desde saúde até concessionárias de energia e de automotivo até robótica. O tamanho do ecossistema 3GPP deve impulsionar ainda mais a comercialização da IoT, com operadoras móveis, fornecedores de infraestrutura, fabricantes de chipsets e módulos, empresas de dispositivos e casas de desenvolvimento e testes apoiando novos serviços. Por sua vez, isso pressiona as operadoras a fornecer soluções de banda larga em redes móveis sob o escopo do LTE-M e NB-IoT, definindo e criando novos planos de pacotes com a ajuda de serviços móveis e fixos combinados.

O Mercado de LTE IoT é segmentado por Serviço (Profissional, Gerenciado), Tipo de Produto (NB-IoT, LTE-M), Setor do Usuário Final (TI e Telecomunicações, Eletrônicos de Consumo, Varejo (Comércio Eletrônico Digital), ����ú���, Industrial) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ����� e Resto do Mundo).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Profissional |

| Gerenciado |

| NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) |

| TI e Telecomunicações |

| Eletrônicos de Consumo |

| Varejo (Comércio Digital) |

| ����ú��� |

| Industrial |

| Outros Setores |

| América do Norte |

| América do Sul |

| Europa |

| Á������-�ʲ���í�ھ����� |

| Oriente ��é�徱�� |

| Á�ڰ������� |

| Por Serviço | Profissional |

| Gerenciado | |

| Por Tipo de Produto | NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Eletrônicos de Consumo | |

| Varejo (Comércio Digital) | |

| ����ú��� | |

| Industrial | |

| Outros Setores | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | |

| Á�ڰ������� |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de LTE IoT?

O tamanho do mercado de LTE IoT foi de USD 2,15 bilhões em 2026 e deve atingir USD 4,85 bilhões até 2031.

Qual região domina a receita de LTE IoT atualmente?

A APAC detém 54,40% da receita de 2025, em grande parte devido às implantações nacionais de NB-IoT e LTE-M da China Mobile.

Por que os serviços gerenciados crescem mais rápido do que os serviços profissionais?

As empresas preferem terceirizar o gerenciamento diário de conectividade, impulsionando a receita de serviços gerenciados a um CAGR de 14,92%, enquanto os serviços profissionais se concentram no trabalho inicial de integração.

Qual é a diferença entre NB-IoT e LTE-M?

O NB-IoT se destaca em casos de uso estacionários e de ultrabaixo consumo e capturou 64,20% de participação em 2025, enquanto o LTE-M oferece recursos de mobilidade e voz e está crescendo mais rapidamente a um CAGR de 17,95%.

O que é RedCap e por que é importante?

O RedCap é uma especificação do Release 17 do 3GPP que reduz pela metade o consumo de energia do LTE-M enquanto habilita throughput de até 10 Mbps, expandindo a IoT celular para wearables de nível intermediário e sensores industriais.

Qual segmento de usuário final deve crescer mais rapidamente?

A saúde deve expandir a um CAGR de 17,18% até 2031, impulsionada pelo monitoramento remoto de pacientes e programas de cuidados domiciliares que exigem conectividade de área ampla confiável.

Página atualizada pela última vez em: