Tamanho e Participação do Mercado de Gestão de Fidelidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.34% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Fidelidade pela ���ϲ�����

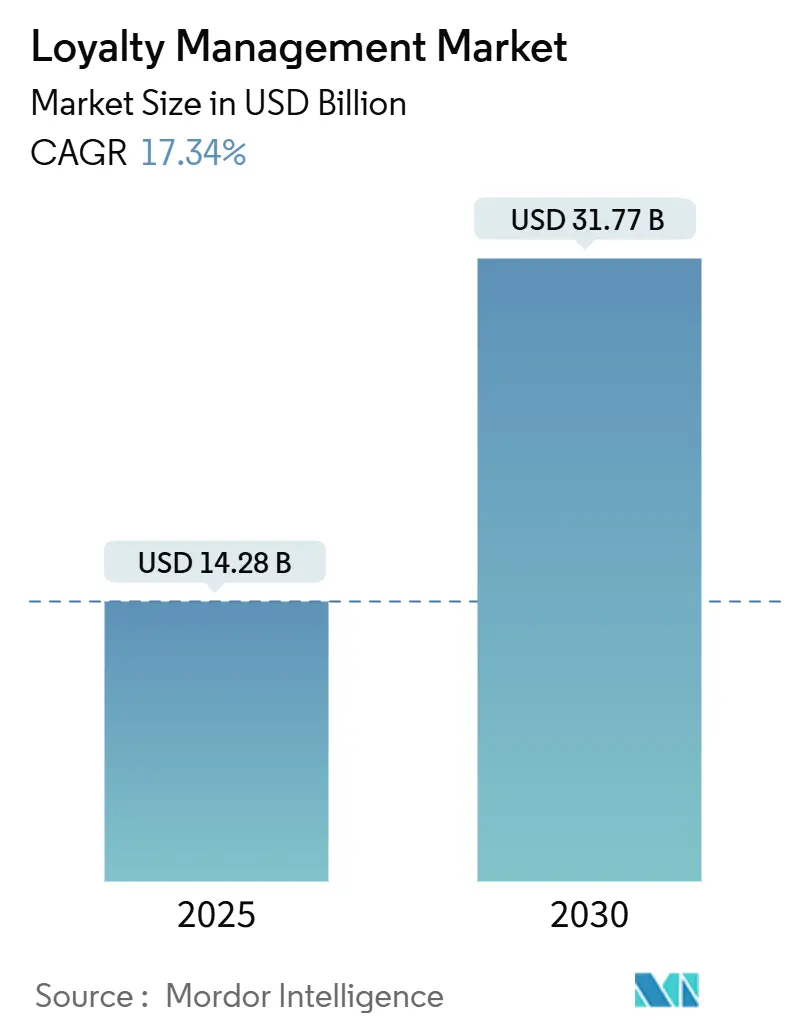

O tamanho do mercado de gestão de fidelidade está estimado em USD 14,28 bilhões em 2025 e deve alcançar USD 31,77 bilhões até 2030, refletindo uma CAGR de 17,34% durante o período de previsão. O aumento dos custos de aquisição de clientes em canais digitais saturados, combinado com a pressão sobre as margens impulsionada pela inflação, está levando as marcas a intensificarem o foco na economia de retenção. Plataformas nativas em nuvem habilitadas por IA agora integram dados de fidelidade, CRM e PDV para oferecer experiências unificadas, tornando a orquestração de programas mais rápida e escalável do que em ciclos tecnológicos anteriores. A demanda por dados zero-party está se intensificando à medida que as regulamentações de privacidade se tornam mais rígidas, e o engajamento omnichannel tornou-se o padrão mínimo para diferenciação competitiva. O desempenho regional diverge: a América do Norte lidera em gastos, enquanto a Á������-�ʲ���í�ھ����� fornece a maior parte do crescimento incremental até 2030.

Principais Conclusões do Relatório

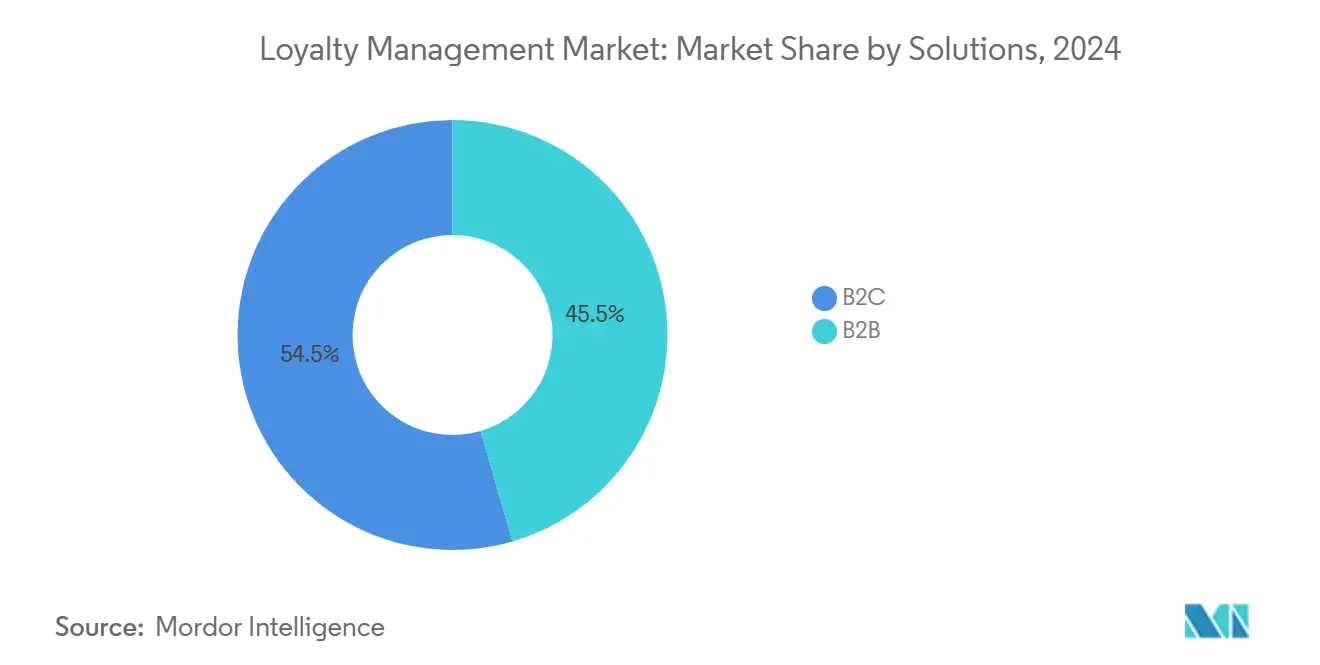

- Por tipo de solução, programas B2C mantiveram 54,5% da participação na receita em 2024, enquanto as ofertas B2B estão avançando a uma CAGR de 18,3% até 2030.

- Por modelo de implementação, soluções em nuvem representaram 62,3% da participação do mercado de gestão de fidelidade em 2024, e o segmento está projetado para crescer a uma CAGR de 19,2% até 2030.

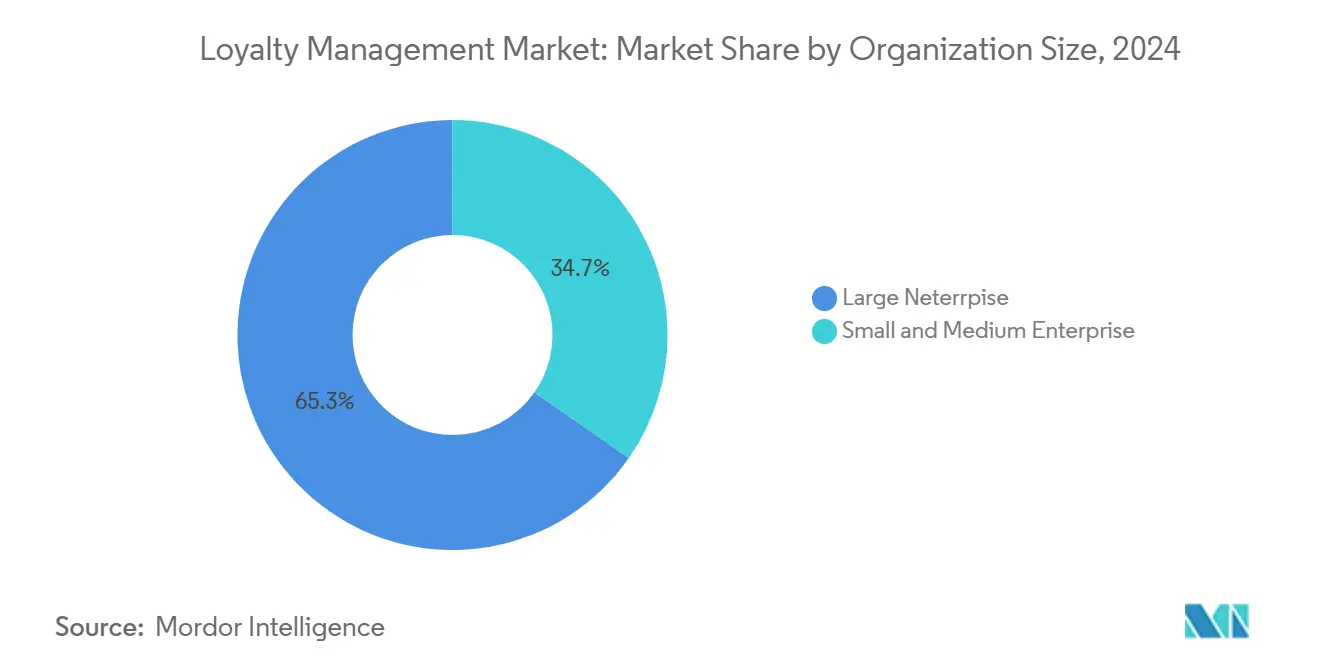

- Por tamanho da organização, grandes empresas detiveram 65,3% da participação do mercado de gestão de fidelidade em 2024; o segmento de PMEs está previsto para expandir a uma CAGR de 17,9% até 2030.

- Por setor vertical, varejo e bens de consumo lideraram com 23,6% da participação na receita em 2024, enquanto BFSI está posicionado para crescer a uma CAGR de 17,5% até 2030.

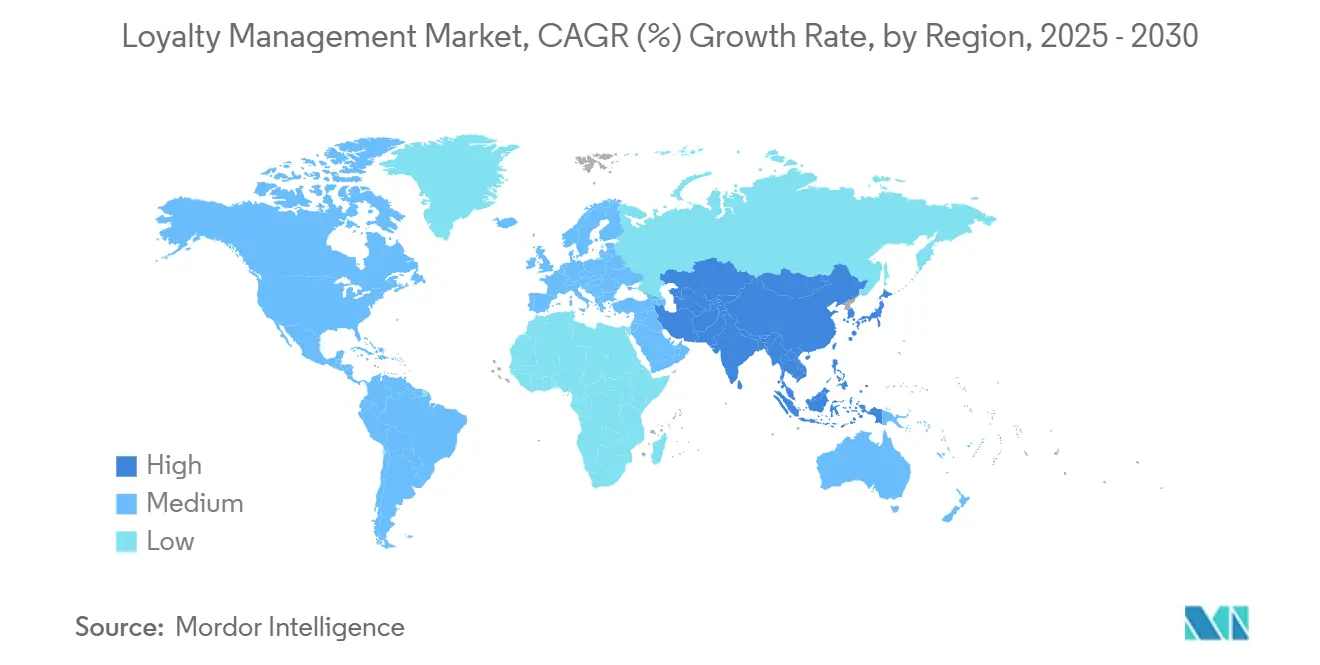

- Por geografia, a América do Norte representou 24,1% das receitas de 2024, com a Á������-�ʲ���í�ھ����� registrando a CAGR regional mais rápida de 18,5% até 2030.

Tendências e Insights do Mercado Global de Gestão de Fidelidade

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Transformação digital omnichannel eleva a economia de retenção | +4.2% | Global; América do Norte e Europa mais fortes | ��é�徱�� prazo (2-4 anos) |

| Motores de personalização movidos por IA aumentam a aderência e ROI dos programas | +3.8% | Núcleo Á������-�ʲ���í�ھ�����; transbordamento para América do Norte | Curto prazo (≤2 anos) |

| Custos crescentes de aquisição de clientes no e-commerce saturado | +3.1% | Mercados maduros da América do Norte e UE | Curto prazo (≤2 anos) |

| Aplicativos de recompensa mobile-first impulsionam frequência e valor do ticket | +2.9% | Global; ganhos iniciais na Á������-�ʲ���í�ھ����� e América Latina | ��é�徱�� prazo (2-4 anos) |

| Coleta de dados zero-party via plataformas de fidelidade | +2.4% | Europa e América do Norte | Longo prazo (≥4 anos) |

| Recompensas vinculadas a ESG influenciam escolhas de marca da Geração Z | +1.8% | Global; mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Transformação Digital Omnichannel Eleva a Economia de Retenção

Arquiteturas de fidelidade unificadas agora combinam pontos de contato online, na loja e de parceiros em um único mecanismo de engajamento que maximiza o valor vitalício. A receita da nuvem da Oracle em 2025 subiu 21% para USD 5,6 bilhões, em grande parte impulsionada por empresas consolidando dados de fidelidade isolados em plataformas multicanais.[1]Safra Catz, "Oracle FY25 Q2 Results," Oracle, oracle.com Os varejistas estão combinando integrações de PDV com carteiras móveis para que os membros possam ganhar e resgatar em tempo real, e colaborações como Starbucks-Marriott desbloqueiam utilidade entre marcas que programas de jogador único não conseguem replicar. Oitenta e dois por cento dos clientes de restaurantes agora preferem descontos entregues diretamente através de aplicativos de fidelidade em vez de cupons avulsos. As marcas consequentemente precisam de soluções que se situem acima dos stacks de CRM legados e orquestrem experiências personalizadas entre funções, parceiros e tipos de dispositivos.

Motores de Personalização Movidos por IA Aumentam a Aderência e ROI dos Programas

A IA está reformulando a fidelidade de um registro passivo de recompensas para um sistema de decisão ativo que prevê intenção e cura ofertas no momento da necessidade. A Loyalty Juggernaut garantiu uma terceira patente americana para seu motor de "individualização em massa" em 2024, sublinhando a corrida para automatizar relevância em escala.[2]Tidal Commerce, "POS Integration Cost Analysis," tidalcommerce.com O AgentForce da Salesforce acumulou mais de 3.000 clientes pagantes em poucos meses, mostrando o apetite empresarial por agentes de IA que gerenciam autonomamente a lógica de campanhas enquanto honram preferências individuais. Os adotantes iniciais relatam reduções de churn próximas a 25% e aumentos de ARPU superiores a 35%, sinalizando que o engajamento algorítmico está evoluindo de desejável para expectativa básica.

Custos Crescentes de Aquisição de Clientes no E-Commerce Saturado

A inflação de anúncios digitais está empurrando os gastos de aquisição além de limites sustentáveis, impulsionando uma mudança em direção a mecânicas de retenção. Setenta e um por cento das empresas agora alocam pelo menos 2% da receita para iniciativas de fidelidade, e os membros geram 43% das vendas anuais em média. Mesmo líderes de mercado como o Amazon Pay introduziram um programa de cashback de 1,0% para membros Prime japoneses para defender participação em vez de perseguir novos grupos. A economia da fidelidade permanece convincente: um aumento de 5% na retenção pode resultar em melhorias de lucro de 25-95%.

Aplicativos de Recompensa Mobile-First Impulsionam Frequência e Valor do Ticket

Experiências nativas para smartphones entregam notificações push, recompensas baseadas em localização e resgates instantâneos de pontos que aumentam tanto a frequência de visitas quanto o tamanho da cesta. Programas integrando desafios gamificados alcançam multiplicadores de retenção de usuários até 7x em relação aos esquemas baseados em cartões. Momentos de realidade aumentada e loops de compartilhamento social ressoam com compradores da Geração Z, enquanto ofertas geofencadas incentivam gastos incrementais quando os usuários estão perto de uma loja.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complexidade de privacidade de dados e conformidade transfronteiriça | -2.8% | Europa e América do Norte | Curto prazo (≤2 anos) |

| Fardo de integração com stacks legados de PDV / CRM | -2.1% | Global; grandes empresas | ��é�徱�� prazo (2-4 anos) |

| Fadiga de programas de fidelidade entre nativos digitais | -1.6% | Mercados desenvolvidos | Longo prazo (≥4 anos) |

| Picos de custos de cumprimento de recompensas impulsionados pela inflação | -1.4% | Global; mercados emergentes sensíveis | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Complexidade de Privacidade de Dados e Conformidade Transfronteiriça

Regras variadas entre GDPR, CCPA e estatutos nacionais emergentes forçam marcas a incorporar fluxos de trabalho de consentimento granular, trilhas de auditoria e gatilhos de exclusão em bancos de dados de fidelidade. Os mandatos de conformidade elevam custos operacionais e restringem o tipo de dados comportamentais que podem ser processados, reduzindo a profundidade da segmentação mesmo quando as expectativas de personalização aumentam. Os fornecedores estão respondendo com frameworks de privacidade por design, mas a engenharia adicional reduz o ROI para organizações com recursos limitados.

Fardo de Integração com Stacks Legados de PDV / CRM

Muitos varejistas ainda executam sistemas de PDV proprietários que carecem de APIs modernas, então integrar processamento de pontos em tempo real ou emissão de ofertas requer middleware caro e código personalizado. Estouros de orçamento de 50-100% são comuns em grandes implementações.[3]Loyalty Juggernaut, "Third Patent Granted for GRAVTY Platform," loyaltyjuggernaut.com A migração de dados de tabelas de CRM legadas para novos esquemas de nuvem introduz riscos adicionais. Fornecedores com conectores pré-construídos e ecossistemas de desenvolvedores fortes estão superando rivais que dependem de integrações sob medida.

Análise de Segmento

Por Solução: Programas B2B Superam o Foco no Consumidor

Em 2024, esquemas B2C controlaram 54,5% da receita, mas iniciativas B2B estão previstas para crescer 18,3% anualmente até 2030. O tamanho do mercado de gestão de fidelidade para ofertas B2B está, portanto, expandindo mais rapidamente do que qualquer outro conjunto de soluções, impulsionado por valores médios de contas mais altos e barreiras de mudança entrincheiradas em compras empresariais. O Planet Partners da HP e o Partners Plus da American Express ilustram como comportamentos não transacionais-reciclagem ou indicações-ganham recompensas que reforçam contratos de vários anos.

Incentivos para parceiros de canal estão ganhando tração em manufatura e transporte, com o programa de revendedores da Peterbilt recompensando compras de peças e aderência a serviços. Enquanto isso, programas de consumidor devem inovar além de pontos simples para compensar a fadiga, adicionando experiências como jogos baseados em aplicativos ou eventos exclusivos. O crescimento de dupla via sugere que os fornecedores adaptarão módulos para gerentes de recursos empresariais no lado B2B e profissionais de marketing experiencial na fronteira B2C.

Por Implementação: Domínio da Nuvem Acelera a Integração

Plataformas em nuvem detiveram 62,3% da participação do mercado de gestão de fidelidade em 2024, e o modelo está crescendo a uma CAGR de 19,2%. O mercado de gestão de fidelidade favorece a nuvem porque atualizações automáticas, computação elástica e design API-first reduzem tanto o tempo de implementação quanto o custo total de propriedade. O aumento de 45% na receita de infraestrutura em nuvem da Oracle sublinha padrões de migração empresarial.

Implementações on-premise persistem em finanças e governo onde a soberania de dados dita hospedagem local, mas atraem gastos líquidos novos decrescentes. PMEs migram para planos SaaS baseados em assinatura que agrupam dashboards de segurança, conformidade e análise. Fornecedores capazes de demonstrar conectores pré-construídos de PDV e e-commerce ganham vantagem competitiva porque o atrito de integração permanece o maior impedimento à mudança de plataforma

Por Tamanho da Organização: Adoção por PMEs Impulsiona Expansão do Mercado

Grandes organizações ainda representam 65,3% das receitas de 2024, mas as PMEs representam o grupo de crescimento mais rápido com CAGR de 17,9%. A tendência de democratização é alimentada por kits de ferramentas modulares que permitem a um pequeno varejista lançar um sistema de pontos sem código personalizado. A IBPA relata que 61% das pequenas empresas derivam mais da metade de suas vendas de clientes repetidos, mas apenas 34% executam programas formais, indicando ampla margem para adoção.

Implementações empresariais continuam a comandar valores consideráveis de negócios porque conglomerados multimarcas precisam de governança entre países, motores de liquidação de parceiros e análises profundas. No entanto, a pressão de preços do nível PME está influenciando negociações empresariais, impulsionando demanda por preços baseados em consumo e metodologias de implementação rápida de MVP que encurtam ciclos de retorno.

Por Setor Vertical: BFSI Emerge como Líder de Crescimento

Varejo e bens de consumo preservaram sua contribuição de 23,6% em 2024, mas bancário, serviços financeiros e seguros estão projetados para crescer CAGR de 17,5% até 2030. O tamanho do mercado de gestão de fidelidade para programas de banco digital está escalando rapidamente à medida que incumbentes enfrentam invasão fintech com ofertas vinculadas a cartões e recompensas personalizadas de bem-estar financeiro. Esquemas bancários líderes agora integram marketplaces online para que pontos possam ser gastos em produtos cotidianos, aprofundando a aderência da carteira.

����ú��� representa uma fronteira inexplorada: o Sterling Silver Club da Renown Health cortou visitas ao departamento de emergência em 65% através de incentivos de engajamento do paciente. Viagens e hospitalidade permanecem pioneiros da fidelidade; programas de hotéis impulsionaram 52,8% da ocupação de 2025 mesmo quando as noites de quarto por membro escorregaram. Empresas de manufatura e telecom estão adaptando constructos B2B para garantir alinhamento de canal em cadeias de valor cada vez mais competitivas.

Análise Geográfica

A América do Norte gerou 24,1% da receita de 2024, aproveitando infraestrutura de nuvem madura e capacidades de análise avançadas que tornam a região um modelo para melhores práticas globais. A aquisição da Kognitiv sediada em Toronto pela Capillary adicionou clientes de varejo de destaque e ilustra como fornecedores de soluções estão dobrando a aposta na escala norte-americana. A fragmentação regulatória em nível estadual impulsiona inovação em tecnologias de gerenciamento de consentimento, posicionando a região como descobridora de caminhos e campo de testes.

A Á������-�ʲ���í�ھ����� está prevista para expandir a CAGR de 18,5% até 2030, a mais rápida no mercado de gestão de fidelidade. Carteiras móveis dominam o comércio diário, então o engajamento centrado em aplicativos supera abordagens vinculadas a cartões. A revisão de gerenciamento de pontos do ������ã�� e o plano trienal de experiência do consumidor da China estão catalisando investimento público-privado em infraestrutura de fidelidade

Cenário Competitivo

O mercado de gestão de fidelidade hospeda uma matriz competitiva de três níveis: suítes de software empresarial, pure-plays nativos em nuvem e recém-chegados habilitados para Web3. Oracle, Salesforce e IBM aproveitam suas pegadas de CRM para fazer upsell de módulos de fidelidade integrados, enquanto Capillary Technologies, Antavo e Epsilon competem em profundidade vertical e velocidade de recursos de IA. Atividade de patentes em torno de individualização em massa liderada por IA-como a concessão de 2024 da Loyalty Juggernaut-sinaliza que a diferenciação está mudando do gerenciamento básico de pontos para lógica de engajamento preditivo.

O momentum de M&A está aumentando. A Capillary executou quatro aquisições desde 2021, mais recentemente comprando os ativos da Kognitiv para garantir cobertura de 20 países e clientes como Petsmart e Hallmark. A compra da Kognitiv's Enterprise Loyalty Platform pelo CORA Group e o interesse da Salesforce na Informatica sublinham o valor estratégico do gerenciamento de dados em escala. Disruptores baseados em blockchain estão testando modelos descentralizados de ganho-gasto; a American Express depositou patentes para transferir pontos de recompensa on-chain para conter fraude e atrasos.

Líderes da Indústria de Gestão de Fidelidade

-

Oracle Corporation

-

Salesforce Inc.

-

IBM Corporation

-

SAP SE

-

Epsilon Data Management LLC (Publicis)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Capillary Technologies completou sua aquisição da Kognitiv Corporation, adicionando alcance de 20 países e clientes incluindo Petsmart e Hallmark.

- Maio de 2025: Salesforce confirmou conversas para comprar Informatica por cerca de USD 8 bilhões, visando aumentar CRM com gerenciamento avançado de dados para programas de fidelidade impulsionados por IA.

- Março de 2025: RBC e Canadian Tire Corporation formaram uma aliança estratégica de fidelidade abrangendo pontos de contato de varejo e serviços financeiros.

- Janeiro de 2025: Ascenda fez parceria com Uber para permitir que clientes bancários resgatem pontos por corridas e entrega de comida mundialmente.

Escopo do Relatório Global do Mercado de Gestão de Fidelidade

Gestão de fidelidade é uma abordagem de marketing baseada em gestão estratégica, na qual uma empresa foca no crescimento e retenção de clientes existentes através de incentivos. São ferramentas baseadas na web implementadas para o gerenciamento de programas de fidelidade em segmentos-chave de usuários finais e para identificação eficiente, implementação e rastreamento de programas de fidelidade. As empresas podem usá-la para identificar clientes repetidos (potenciais) e encorajá-los a comprar mais oferecendo cartões presente, cupons e outros incentivos.

O mercado de gestão de fidelidade é segmentado por solução (b2c, b2b e corporativo), implementação (on-premise e sob demanda), setores verticais da indústria (BFSI, bens de consumo e varejo, saúde, TI e telecom, viagens e hospitalidade, manufatura, e outros setores verticais da indústria), e geografia (América do Norte (Estados Unidos e �䲹�Բ���á), Europa (Alemanha, Reino Unido, �������ç��, ����á������, e Resto da Europa), Á������-�ʲ���í�ھ����� (Tailândia, Indonésia, Malásia, Singapura, China, ������ã��, Í�Ի徱��, Austrália, e Resto da Á������-�ʲ���í�ھ�����), América Latina (Brasil, Argentina, ��é�澱����, e Resto da América Latina), e Oriente ��é�徱�� e Á�ڰ������� (Emirados Árabes Unidos, Arábia Saudita, Á�ڰ������� do Sul, ������é������, e o Resto do Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos de mercado e previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| B2C |

| B2B |

| On-Premise |

| Nuvem |

| PMEs |

| Grandes Empresas |

| BFSI |

| Varejo e Bens de Consumo |

| Viagens e Hospitalidade |

| TI e Telecom |

| ����ú��� |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Resto da Á�ڰ������� | ||

| Por Solução | B2C | ||

| B2B | |||

| Por Implementação | On-Premise | ||

| Nuvem | |||

| Por Tamanho da Organização | PMEs | ||

| Grandes Empresas | |||

| Por Setor Vertical | BFSI | ||

| Varejo e Bens de Consumo | |||

| Viagens e Hospitalidade | |||

| TI e Telecom | |||

| ����ú��� | |||

| Manufatura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Resto da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Resto da Á�ڰ������� | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de fidelidade?

O mercado está em USD 14,28 bilhões em 2025 e deve crescer para USD 31,77 bilhões até 2030.

Qual modelo de implementação está crescendo mais rapidamente?

Plataformas em nuvem, que já detêm 62,3% de participação, estão expandindo a uma CAGR de 19,2% graças à integração mais fácil e menores custos de propriedade.

Por que programas de fidelidade B2B estão ganhando impulso?

Valores de contas mais altos e ciclos de contratos longos tornam recompensas B2B mais impactantes, impulsionando uma CAGR de 18,3% até 2030.

Qual região adicionará mais receita incremental?

Á������-�ʲ���í�ھ�����, projetada para subir a CAGR de 18,5%, lidera o crescimento à medida que consumidores mobile-first abraçam engajamento baseado em aplicativos.

Página atualizada pela última vez em: