Tamanho e Participação do Mercado de Software para Cuidados de Longa Duração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Cuidados de Longa Duração pela ���ϲ�����

O mercado de software para cuidados de longa duração deve crescer de USD 5,62 bilhões em 2025 para USD 6,13 bilhões em 2026 e está previsto para atingir USD 9,49 bilhões até 2031 a um CAGR de 9,13% no período 2026-2031. Mandatos de interoperabilidade baseados em nuvem, escassez de mão de obra e modelos de reembolso baseados em valor reformulam coletivamente as estratégias dos fornecedores à medida que as instalações priorizam plataformas escaláveis e prontas para conformidade. Operadores em consolidação buscam funcionalidades de nível empresarial que suportem da admissão à alta, enquanto instalações menores preferem preços por assinatura que reduzem os desembolsos de capital. As capacidades analíticas emergem como o principal critério de compra, pois os insights preditivos influenciam diretamente o reembolso e as pontuações de qualidade. A intensidade competitiva aumenta à medida que os fornecedores incorporam inteligência artificial, acesso móvel e salvaguardas de segurança cibernética para satisfazer tanto o escrutínio regulatório quanto as necessidades do fluxo de trabalho clínico.

Principais Conclusões do Relatório

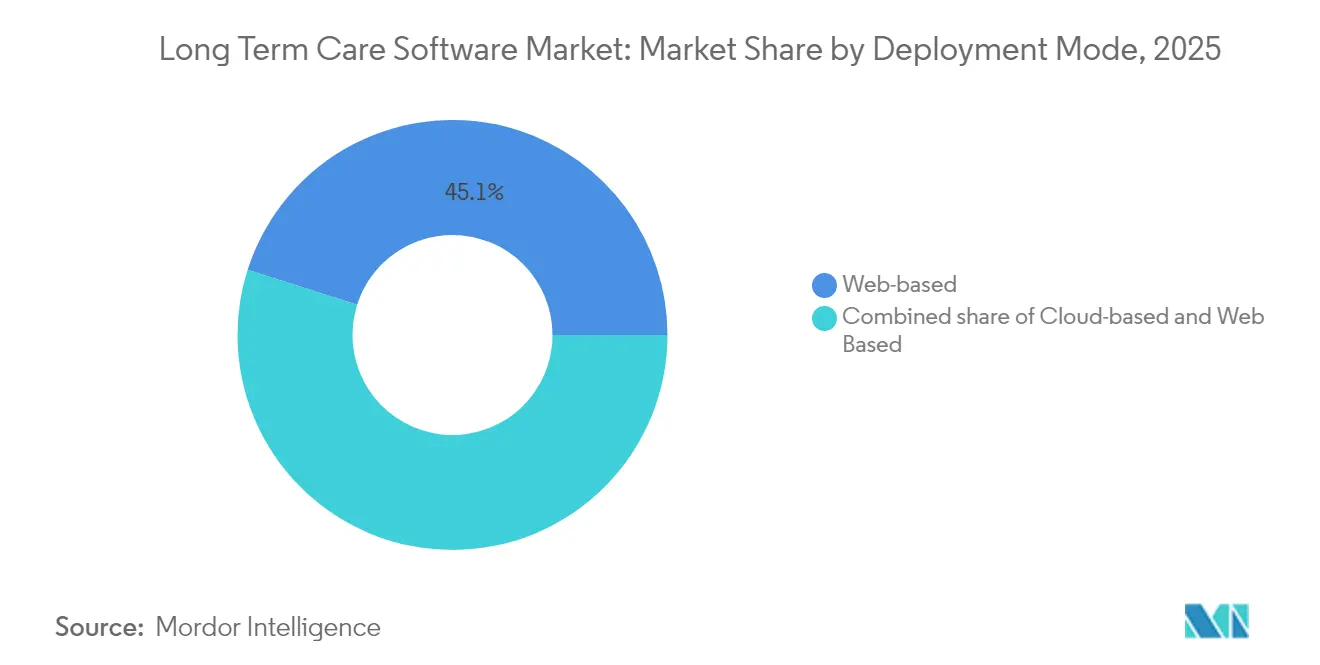

- Por modelo de implantação, as soluções baseadas na web lideraram com 45,10% da participação do mercado de software para cuidados de longa duração em 2025, enquanto as plataformas baseadas em nuvem têm previsão de crescer a um CAGR de 9,41% até 2031.

- Por módulo de produto, os Registros Eletrônicos de Saúde responderam por 37,80% do tamanho do mercado de software para cuidados de longa duração em 2025, enquanto os módulos de Análise e Inteligência de Negócios estão se expandindo a um CAGR de 9,88% até 2031.

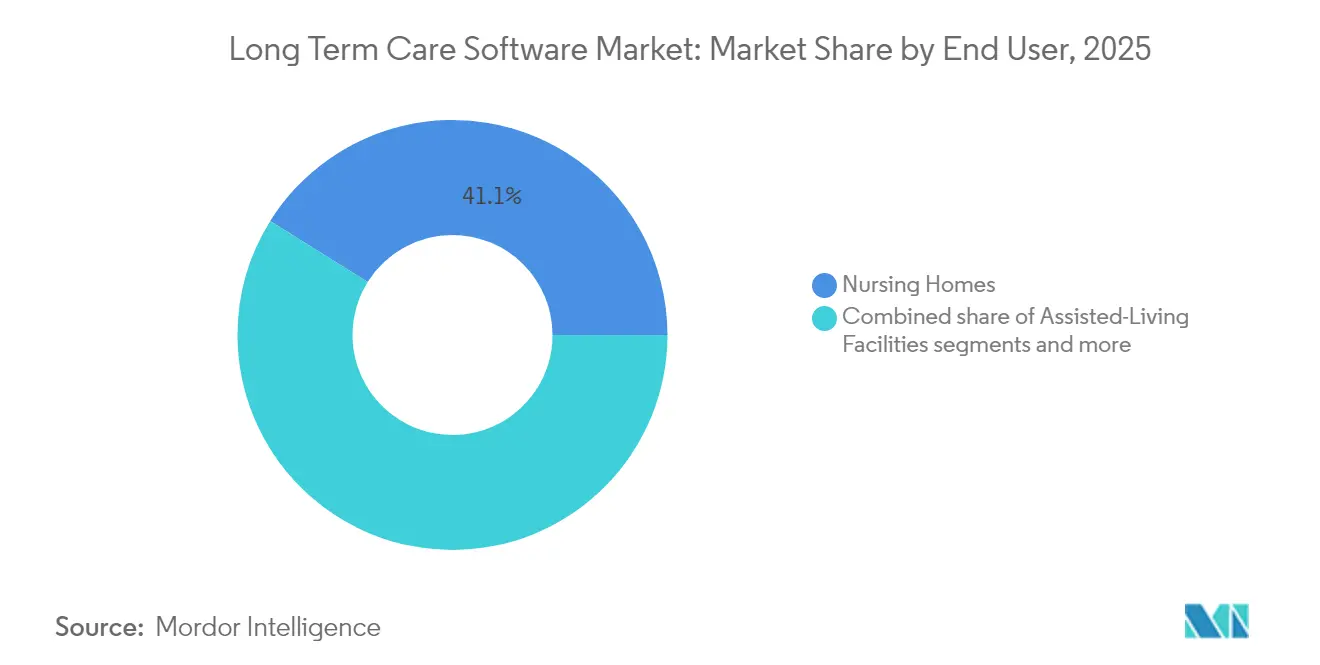

- Por tipo de instalação de usuário final, as casas de repouso detiveram 41,10% da participação de receita do mercado de software para cuidados de longa duração em 2025; as instalações de vida assistida têm projeção de registrar o CAGR mais rápido, de 10,44%, até 2031.

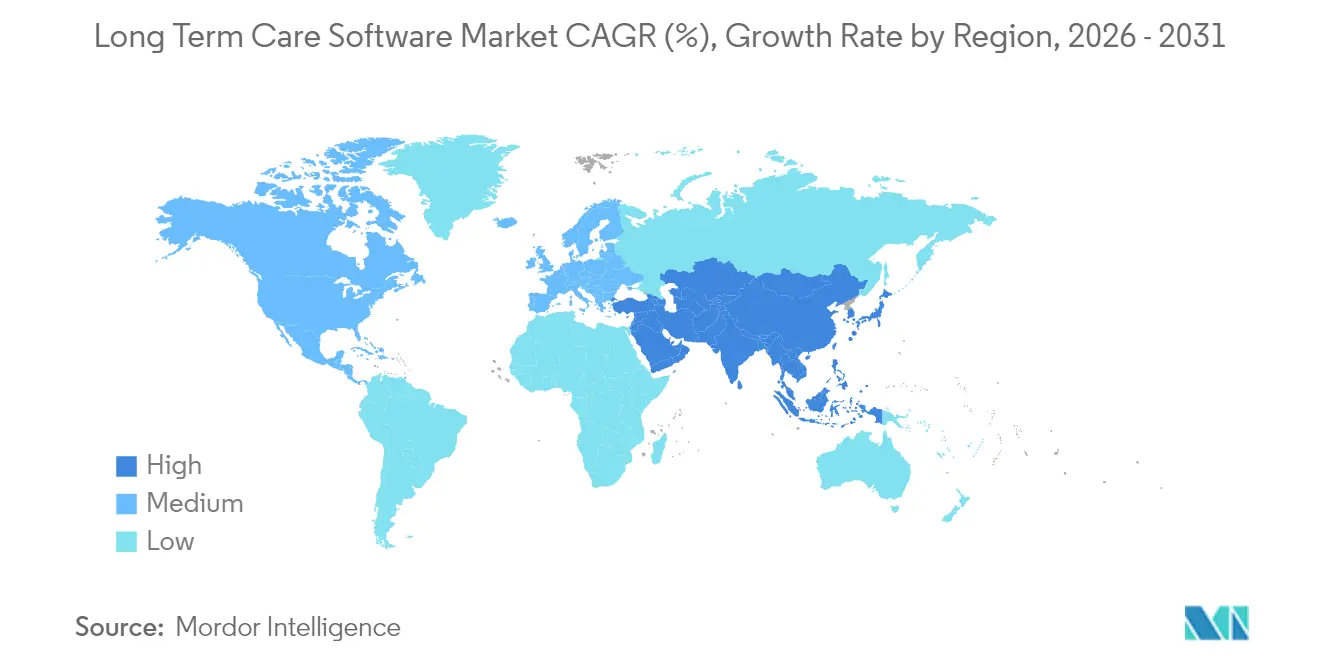

- Por geografia, a América do Norte comandou 41,80% da participação do mercado de software para cuidados de longa duração em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar o CAGR mais elevado, de 9,74%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Cuidados de Longa Duração

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento populacional e carga de doenças crônicas | +2.1% | Global, maior no ������ã��, Alemanha, Estados Unidos | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para interoperabilidade de Registros Eletrônicos de Saúde pós-agudos | +1.8% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Migração para SaaS baseado em nuvem reduzindo barreiras de TI | +1.4% | Global, mais forte nos mercados emergentes da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Modelos de reembolso baseados em valor que demandam análises | +1.2% | América do Norte como núcleo, expandindo-se para a Europa | ��é�徱�� prazo (2-4 anos) |

| Previsão de risco de quedas/reinternações impulsionada por IA | +0.9% | Estados Unidos, Europa Ocidental, ���ܲ��ٰ�á������ | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra acelerando a adoção de fluxos de trabalho móveis | +1.1% | Global, aguda nos Estados Unidos e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Envelhecimento Populacional e Carga de Doenças Crônicas

A demanda por cuidados de longa duração se amplifica à medida que as coortes mais velhas se expandem e as comorbidades aumentam, forçando as instalações a adotar software que una documentação, análises preditivas e monitoramento remoto. A população de idosos no Brasil deve triplicar até 2050, e subsídios governamentais em tecnologia já financiam projetos-piloto de monitoramento habilitados por IoT para sustentar a vida independente[1]Fonte: AARP International, "Brasil," aarp.org . A Alemanha antecipa uma escassez de profissionais de enfermagem superior a 1,9 milhão até 2040, tornando os fluxos de trabalho assistidos por tecnologia indispensáveis para manter os padrões de cuidado sem crescimento proporcional do quadro de pessoal. Instalações em todo o mundo implantam sensores de detecção de quedas, dispositivos vestíveis e ferramentas de triagem por IA que escalam alertas diretamente para os Registros Eletrônicos de Saúde, melhorando os tempos de resposta e reduzindo a exposição a responsabilidades. Estruturas regulatórias como a HIPAA nos Estados Unidos e o RGPD na Europa exigem sistemas seguros e interoperáveis, tornando o mercado de software para cuidados de longa duração um habilitador crítico da gestão de cuidados segura e em conformidade. O impulso demográfico sustentado sustenta ciclos de investimento plurianuais e desencoraja o adiamento de atualizações de software.

Incentivos Governamentais para Interoperabilidade de Registros Eletrônicos de Saúde Pós-Agudos

A regra final HTI-1 obriga as instalações de cuidados de longa duração a implementar módulos de TI em saúde certificados com suporte ao USCDI v3 até janeiro de 2026, convertendo a pressão de conformidade em priorização de despesas de capital. As penalidades por bloqueio de informações aceleram a substituição de plataformas entre operadores que dependem de sistemas fechados. O quadro de troca confiável do TEFCA amplia os incentivos de compartilhamento de dados, favorecendo fornecedores com APIs robustas e arquiteturas de segurança de locatário único. As iniciativas de qualidade do CMS recompensam a interoperabilidade demonstrável, tornando a adoção de Registros Eletrônicos de Saúde um impulsionador direto de receita, e não uma tarefa administrativa. Os ajustes estaduais do Medicaid estimulam ainda mais as compras ao aumentar o reembolso para usuários de tecnologia certificada, especialmente entre as casas de repouso com alta dependência do Medicaid que enfrentam margens extremamente apertadas.

Migração para SaaS Baseado em Nuvem Reduzindo Barreiras de TI

A implantação baseada em assinatura comprime os custos iniciais e fornece atualizações automáticas, permitindo que instalações sem equipe de TI dedicada mantenham conformidade regulatória. Os requisitos de capital para plataformas locais podem ultrapassar USD 600.000, mas o preço do SaaS multilocatário tem uma média típica de USD 1.200 por usuário anualmente, igualando o acesso entre residências rurais e grandes redes. Os centros de dados em nuvem oferecem criptografia, redundância e certificação SOC 2, aliviando os receios de segurança cibernética ao mesmo tempo em que habilitam análises em tempo real. A interoperabilidade é simplificada por meio de endpoints habilitados para FHIR, catalisando fluxos de dados entre domínios que reduzem as penalidades de reinternação. O mercado de software para cuidados de longa duração encontra, assim, nova demanda endereçável entre operadores que historicamente consideravam os sistemas empresariais inacessíveis.

Modelos de Reembolso Baseados em Valor que Demandam Análises

O CMS vincula os reembolsos das Instalações de Enfermagem Especializadas a métricas de qualidade, como taxas de re-hospitalização e prevenção de infecções, colocando as análises preditivas no núcleo da estratégia fiscal. O PDPM acentua a necessidade de planejamento de recursos orientado pela acuidade, e os painéis em tempo real agora influenciam a escala de turnos, os minutos de terapia e a alocação de suprimentos. Os contratos de risco do Medicaid gerenciado e comercial impõem bônus e penalidades financeiras vinculados a resultados mensurados, tornando a funcionalidade analítica um critério essencial de aquisição. As instalações que aproveitam os motores de previsão para identificação de residentes de alto risco relatam ganhos mensuráveis nas Avaliações de Qualidade de Cinco Estrelas e redução no uso de medicamentos antipsicóticos. O mercado de software para cuidados de longa duração torna-se, assim, parte integrante da sustentação das margens sob o pagamento baseado em valor.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade de dados | -1.3% | Global, mais acentuado na Europa (RGPD), América do Norte (HIPAA) | Curto prazo (≤ 2 anos) |

| Alto custo de implementação e manutenção para operadores menores | -0.8% | Global, agudo em mercados rurais e em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| Regulamentações estaduais fragmentadas aumentando a complexidade de integração | -0.7% | América do Norte como núcleo, emergindo em sistemas federados globalmente | ��é�徱�� prazo (2-4 anos) |

| Padrões limitados de interoperabilidade em comparação com Registros Eletrônicos de Saúde de cuidados agudos | -0.6% | Global, mais agudo em sistemas de saúde em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações com Segurança Cibernética e Privacidade de Dados

Os eventos de ransomware na área da saúde cresceram em 2024, e as organizações de cuidados de longa duração enfrentam agora custos médios de violação que ultrapassam USD 10 milhões, incluindo penalidades e erosão de marca. O guia do NIST de 2024 estabelece padrões mais rígidos de criptografia e registro de auditoria, aumentando a complexidade de integração para aplicações web mais antigas. As disposições do RGPD sobre transferências transfronteiriças de dados adicionam incerteza jurídica para redes multinacionais. Instalações menores sem pessoal de segurança em tempo integral frequentemente adiam atualizações, apesar das melhorias do SaaS, deixando sistemas legados expostos. A aversão ao risco resultante modera a adoção no mercado de software para cuidados de longa duração no curto prazo, até que os fornecedores demonstrem ferramentas de conformidade completas e integradas.

Alto Custo de Implementação e Manutenção para Operadores Menores

Projetos básicos de Registros Eletrônicos de Saúde ainda podem exigir entre USD 20.000 e USD 65.000 em despesas diretas e outros USD 25.000 em treinamento de pessoal, uma carga pesada para instalações operando com margens de 2%. O suporte contínuo tem uma média de 18% do preço de compra anualmente, pressionando os fluxos de caixa durante quedas de ocupação. Operadores rurais pagam tarifas mais altas de banda larga e enfrentam latência que prejudica a confiabilidade da nuvem. As plataformas com múltiplos módulos demandam expertise de integração frequentemente terceirizada para consultores, aumentando o custo total de propriedade. Muitos operadores independentes, portanto, adiam a substituição de sistemas, reforçando a fragmentação dentro do mercado de software para cuidados de longa duração e criando alvos de aquisição para redes maiores.

Análise de Segmentos

Por Modelo de Implantação: A Infraestrutura em Nuvem Impulsiona a Transformação

O tamanho do mercado de software para cuidados de longa duração para implantações baseadas na web atingiu USD 2,53 bilhões em 2025, representando 45,10% da receita total. As plataformas em nuvem, no entanto, têm previsão de expansão a um CAGR de 9,41%, elevando a participação do mercado de software para cuidados de longa duração das ofertas de SaaS até o final da década. Os operadores migram para a nuvem para reduzir o tempo de inatividade durante atualizações, acessar módulos de IA e centralizar relatórios de múltiplas instalações. A migração da PointClickCare para o Azure e a parceria da WellSky com o Google Cloud demonstram como os recursos de hiperescala aceleram o lançamento de funcionalidades. As implantações híbridas persistem entre as redes empresariais que segregam servidores de informações de saúde protegidas enquanto aproveitam a análise em nuvem para conjuntos de dados desidentificados. Ao longo do horizonte de previsão, os roteiros dos fornecedores priorizam microsserviços em contêineres, garantindo paridade de funcionalidades entre as opções de implantação e facilitando as vias de transição para sites com largura de banda limitada.

A dominância da nuvem reformula a economia dos fornecedores ao substituir licenças perpétuas por receita recorrente mensal, melhorando a previsibilidade, mas intensificando o risco de rotatividade de clientes. Fornecedores menores incapazes de financiar o redesenvolvimento em nuvem tornam-se candidatos a aquisição, acelerando a consolidação. As instalações citam acessibilidade móvel e aplicação automática de patches de segurança como principais benefícios, enquanto os céticos restantes se preocupam com interrupções de internet e regras de soberania de dados. Campanhas de conscientização do mercado por parte de provedores de nuvem pública e programas regionais de expansão de banda larga aliviam muitas objeções persistentes, reforçando a trajetória em direção à penetração do SaaS.

Por Módulo de Produto: O Surgimento das Análises Remodela as Prioridades

Os Registros Eletrônicos de Saúde mantiveram uma contribuição de receita de 37,80% para o tamanho do mercado de software para cuidados de longa duração em 2025, pois a documentação de conformidade permanece o primeiro pré-requisito para o licenciamento. Os módulos de Análise e Inteligência de Negócios têm projeção de atingir USD 2,27 bilhões até 2031, refletindo um CAGR de 9,88%. As instalações cada vez mais integram motores de previsão de quedas e pontuações de risco de reinternação nos caminhos de cuidado, acionando intervenções precoces e limitando a exposição a penalidades. A adoção do eMAR acelera à medida que as ferramentas de prevenção de erros de medicação integram leitura de código de barras e alertas preditivos de interações medicamentosas. Os módulos de ciclo de receita incorporam os conjuntos de regras mais recentes dos pagadores para garantir a precisão do PDPM, e muitos fornecedores agora oferecem conexões opcionais com câmaras de compensação para edições instantâneas de sinistros.

Plataformas de escalonamento de mão de obra com IA, como a Kevala, relatam redução de 8% nos custos de mão de obra ao combinar os níveis de pessoal com as previsões de acuidade. As aquisições agrupadas aumentam porque as redes preferem suítes de fornecedor único que harmonizam modelos de dados entre os domínios clínico, financeiro e operacional. Os ecossistemas de API aberta mantêm relevância para funções especializadas como rastreamento de ativos de arrendamento ou imagens avançadas de cuidados de feridas, mas os fornecedores interoperáveis estão cada vez mais absorvendo mercados de nicho por meio de lançamentos orgânicos de módulos e aquisições complementares.

Por Tipo de Instalação de Usuário Final: Vida Assistida Acelera o Crescimento

As casas de repouso e instalações de enfermagem especializada geraram USD 2,31 bilhões em gastos com software durante 2025, equivalendo a 41,10% do tamanho agregado do mercado de software para cuidados de longa duração. As comunidades de vida assistida, no entanto, estão avançando a um CAGR de 10,44%, impulsionadas pelas preferências de envelhecimento no local e pela maior acuidade dos residentes. Esses locais demandam plataformas híbridas de cuidado-hospitalidade que unifiquem registros de saúde, agendamento de estilo de vida e aplicativos de engajamento de residentes. Os dispositivos de PDV móvel agora facilitam a administração de medicamentos na sala de jantar, aprimorando a conformidade sem medicalizar o ambiente.

As agências de saúde domiciliar e de cuidados paliativos adotam ferramentas em nuvem otimizadas para forças de trabalho distribuídas, integrando feeds de telessaúde, uploads de imagens de feridas e registros de visitas verificados por GPS. A complexidade regulatória varia: as casas de repouso nos Estados Unidos aderem tanto às pesquisas do CMS quanto às exigências estaduais, enquanto as regras de vida assistida diferem consideravelmente por jurisdição, influenciando os ciclos de aquisição. À medida que as redes de pagadores estendem projetos-piloto de pagamento agrupado que abrangem ambientes pós-agudos, a visibilidade de dados entre domínios torna-se indispensável, direcionando todos os tipos de instalações em direção a suítes abrangentes.

Análise Geográfica

A América do Norte capturou 41,80% da participação do mercado de software para cuidados de longa duração em 2025, ancorada pelos incentivos do Medicare e Medicaid que recompensam o uso de Registros Eletrônicos de Saúde certificados. O prazo do HTI-1 de janeiro de 2026 acelera os ciclos de renovação, e a aplicação do bloqueio de informações leva redes multi-estaduais a se harmonizarem em plataformas com prioridade para APIs. A escassez de mão de obra impulsiona a adoção de painéis de enfermagem virtual; 74% dos líderes hospitalares consideram o monitoramento remoto parte integrante da prestação de cuidados futuros. O �䲹�Բ���á prioriza a eficiência operacional em detrimento da otimização do reembolso, enquanto o segmento de renda média do ��é�澱���� expande a demanda por cuidados de longa duração privados, estimulando os esforços de localização dos fornecedores.

A Á������-�ʲ���í�ھ����� tem projeção de registrar um CAGR de 9,74%, o mais rápido entre as principais regiões. O ministério da saúde do ������ã�� subsidia camas equipadas com sensores e elevadores robóticos para mitigar o déficit projetado de 570.000 cuidadores até 2040. As instalações de cuidados de longa duração da China relatam uma pontuação média de necessidade de serviços de enfermagem de 162,15, o que se traduz em orçamentos crescentes de software para avaliação de residentes e ferramentas de escalonamento de pessoal. A estratégia de saúde digital da ���ܲ��ٰ�á������ tem como meta a cobertura completa de prontuários eletrônicos de medicamentos até 2027, ampliando ainda mais o mercado de software para cuidados de longa duração.

A Europa demonstra confiança sustentada dos investidores, com EUR 2,3 bilhões em transações imobiliárias de casas de repouso durante 2024. O RGPD impõe regras estritas de processamento de dados que retardam as implantações transfronteiriças, mas os esforços de padronização estimulam os fornecedores a desenvolverem módulos configuráveis de gestão de consentimento. A reforma do financiamento hospitalar da Alemanha impulsiona subsídios de infraestrutura digital, e a estratégia Ma Santé da �������ç�� destina recursos para soluções pós-agudas interoperáveis. A tendência da Suíça em direção ao cuidado domiciliar intensifica a demanda por SaaS de custo-efetivo.

Regiões emergentes como a América do Sul e o Oriente ��é�徱�� e África exibem potencial de crescimento de dois dígitos, mas enfrentam volatilidade cambial e lacunas de infraestrutura. Os fornecedores frequentemente fazem parcerias com operadoras de telecomunicações para agregar conectividade e hospedagem, reduzindo as barreiras para os primeiros adotantes.

Cenário Competitivo

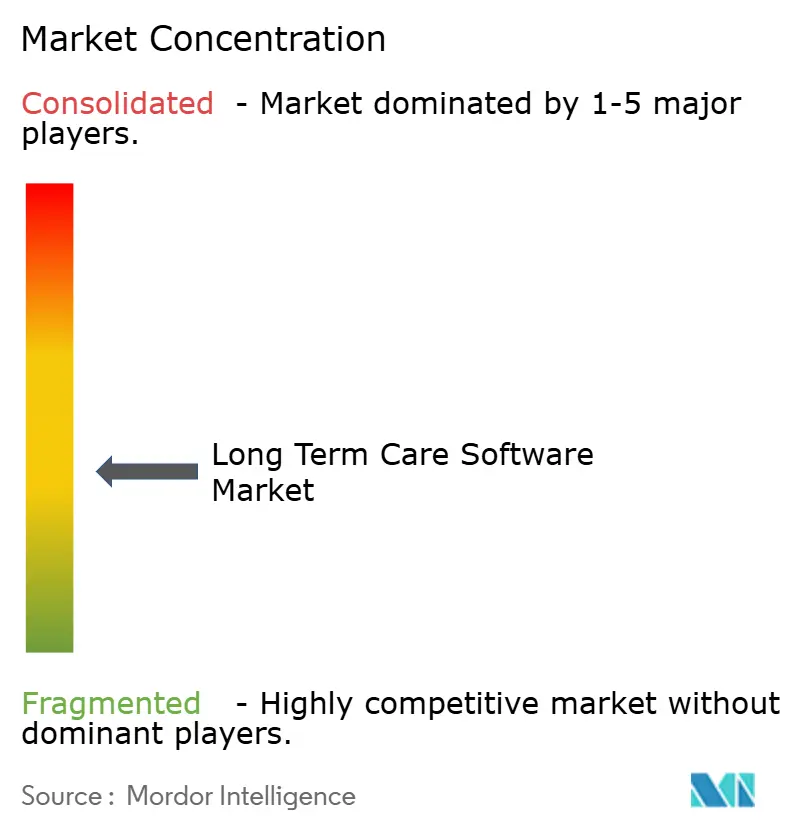

O mercado de software para cuidados de longa duração permanece moderadamente fragmentado; os cinco principais fornecedores controlaram cerca de 35% da receita em 2024, mas a atividade de fusões e aquisições está aumentando à medida que os grandes players buscam amplitude de portfólio. A aquisição da American HealthTech pela PointClickCare ampliou sua presença nos segmentos de enfermagem especializada, vida assistida e hospitais de acesso crítico. A WellSky investiu em ferramentas de documentação por IA generativa codesenvolvidas com o Google Cloud, sublinhando o imperativo estratégico de automatizar o registro e liberar tempo clínico. A MatrixCare fez parceria com a Health Gorilla para desbloquear a troca nacional via redes alinhadas ao TEFCA, posicionando-se como líder em interoperabilidade.

O envolvimento de fundos de private equity se intensifica: a participação majoritária da Nordic Capital na Sensio adiciona capacidades de sensores inteligentes que complementam as suítes analíticas. A aquisição da American Data pela Valsoft demonstra o apetite dos investidores por fornecedores de nicho com bases de clientes fiéis. Disruptores como a Kevala aproveitam agentes de escalonamento de IA para conquistar participação entre instalações com restrição de pessoal. A diferenciação agora depende do custo total de propriedade, da postura de segurança e da profundidade das análises preditivas; as funcionalidades por si só não garantem mais contratos.

As capacidades de segurança cibernética influenciam os resultados de RFPs à medida que as instalações examinam relatórios SOC 2 e manuais de resposta a incidentes. Os fornecedores que oferecem serviços gerenciados de ponta a ponta — incluindo treinamento, atualizações regulatórias e serviços de consultoria em análises — obtêm vantagens na renovação. Os ecossistemas de plataformas continuam se expandindo por meio de marketplaces de API que acolhem aplicativos de terceiros para imagens de feridas, engajamento de residentes e comunicações familiares.

Líderes do Setor de Software para Cuidados de Longa Duração

McKesson Corporation

Allscripts Healthcare Solutions

Netsmart Technologies Inc.

Cerner Corporation (Oracle)

Epic Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HEALWELL AI concluiu a aquisição da Orion Health por NZD 175 milhões (USD 105 milhões) para criar um líder global em interoperabilidade de dados, afetando 150 milhões de vidas de pacientes em todo o mundo.

- Julho de 2024: A Nordic Capital adquiriu participação majoritária na Sensio, ampliando sua presença em tecnologia de cuidados de longa duração na Europa.

Escopo do Relatório Global do Mercado de Software para Cuidados de Longa Duração

De acordo com o escopo do relatório, o software para cuidados de longa duração refere-se a serviços de software que incluem prontuários eletrônicos, prescrição eletrônica, gestão de medicamentos, monitoramento de pacientes, treinamento remoto, entre outros, que aprimoram as necessidades operacionais do negócio, a experiência e os resultados dos pacientes. O Mercado de Software para Cuidados de Longa Duração é segmentado por Produto (Registros Eletrônicos de Saúde, Prescrição Eletrônica, Sistemas de Suporte à Decisão Clínica, Sistemas de Monitoramento Remoto de Pacientes, Sistemas de Localização em Tempo Real, Software de Faturamento, Emissão de Notas Fiscais e Agendamento, e Outros Produtos), Implantação (Baseado em Nuvem e Local), Usuário Final (Agências de Assistência Domiciliar, Instalações de Cuidados Paliativos e Casas de Repouso e Instalações de Vida Assistida) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Baseado em nuvem |

| Baseado na web |

| Local |

| Registro Eletrônico de Saúde (EHR) |

| eMAR / Gestão de Medicamentos |

| Gestão de Ciclo de Receita e Financeira |

| Gestão de Força de Trabalho e Agendamento |

| Análise e Inteligência de Negócios |

| Casas de Repouso / Instalações de Enfermagem Especializada |

| Instalações de Vida Assistida |

| Agências de Saúde Domiciliar e Cuidados Paliativos |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Modelo de Implantação | Baseado em nuvem | |

| Baseado na web | ||

| Local | ||

| Por Módulo de Produto | Registro Eletrônico de Saúde (EHR) | |

| eMAR / Gestão de Medicamentos | ||

| Gestão de Ciclo de Receita e Financeira | ||

| Gestão de Força de Trabalho e Agendamento | ||

| Análise e Inteligência de Negócios | ||

| Por Tipo de Instalação de Usuário Final | Casas de Repouso / Instalações de Enfermagem Especializada | |

| Instalações de Vida Assistida | ||

| Agências de Saúde Domiciliar e Cuidados Paliativos | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é a receita projetada para os fornecedores de Software para Cuidados de Longa Duração até 2031?

O tamanho do mercado de software para cuidados de longa duração tem previsão de atingir USD 9,49 bilhões até 2031 com base em um CAGR de 9,13%.

Qual modelo de implantação está crescendo mais rapidamente entre os operadores de cuidados para idosos?

As plataformas de SaaS baseadas em nuvem estão se expandindo a um CAGR de 9,41% à medida que as instalações buscam escalabilidade e atualizações automáticas.

Por que os módulos de análise estão se tornando essenciais nos cuidados de longa duração?

As ferramentas de Análise e Inteligência de Negócios apoiam a prevenção de quedas, a redução de reinternações e a otimização do reembolso baseado em valor, tornando-as o módulo de crescimento mais rápido, com um CAGR de 9,88%.

Qual região oferece o maior potencial de crescimento até 2031?

A Á������-�ʲ���í�ھ����� lidera com um CAGR projetado de 9,74% devido ao rápido envelhecimento demográfico e aos incentivos governamentais em tecnologia.

Como as escassez de pessoal estão influenciando as decisões de compra de software?

As instalações estão adotando cada vez mais o escalonamento impulsionado por IA e fluxos de trabalho móveis para compensar os déficits de cuidadores, impulsionando a demanda por recursos integrados de gestão de força de trabalho.

Que movimentos competitivos estão remodelando o posicionamento dos fornecedores?

��çõ��� notáveis incluem a aquisição da American HealthTech pela PointClickCare e a parceria de IA generativa da WellSky com o Google Cloud, ambas visando ampliar as capacidades da plataforma.

Página atualizada pela última vez em: