Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

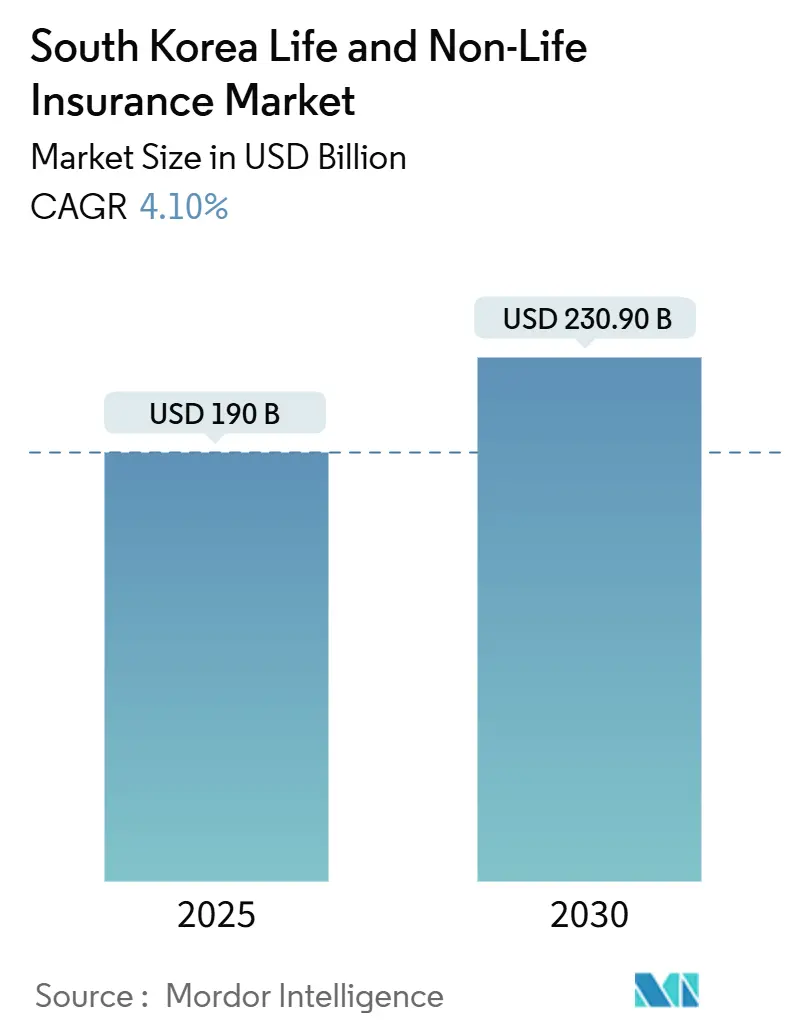

| Tamanho do Mercado (2025) | 190 Bilhões de dólares |

| Tamanho do Mercado (2030) | 230.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.98% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Vida e Não Vida da Coreia do Sul pela ���ϲ�����

O mercado de seguros de vida e não vida da Coreia do Sul atingiu USD 190,0 bilhões em 2025 e está projetado para subir para USD 230,9 bilhões até 2030, traduzindo-se numa TCAC de 4,1%. O crescimento estável reflete a resposta do mercado a uma população envelhecida, a mudança de 2024 para os padrões de capital K-ICS, e o reconhecimento de lucro em tempo real do IFRS-17, que em conjunto forçam as seguradoras a priorizar produtos tipo proteção enquanto gerem regras de solvabilidade mais rigorosas. O seguro saúde não vida lidera a expansão de curto prazo à medida que o estado recorre a operadoras privadas para estreitar os déficits do Serviço Nacional de Seguro de ����ú��� (NHIS). Ao mesmo tempo, a distribuição digital acelera através de canais incorporados em e-commerce, fintech e plataformas de mobilidade, remodelando os custos de aquisição de clientes. A expansão ultramarina ganha urgência: as seguradoras coreanas obtiveram lucro combinado de USD 159,1 milhões no exterior em 2024 após perdas em 2023[1]Asia Insurance Review, "Korean Insurers Swing to Overseas Profit in 2024," asiainsurancereview.com, destacando a saturação no mercado doméstico. O apoio regulatório para produtos unit-linked de maior rendimento diversifica ainda mais os fluxos de receita, embora as baixas taxas de juros ainda pressionem a receita de investimentos.

Principais Conclusões do Relatório

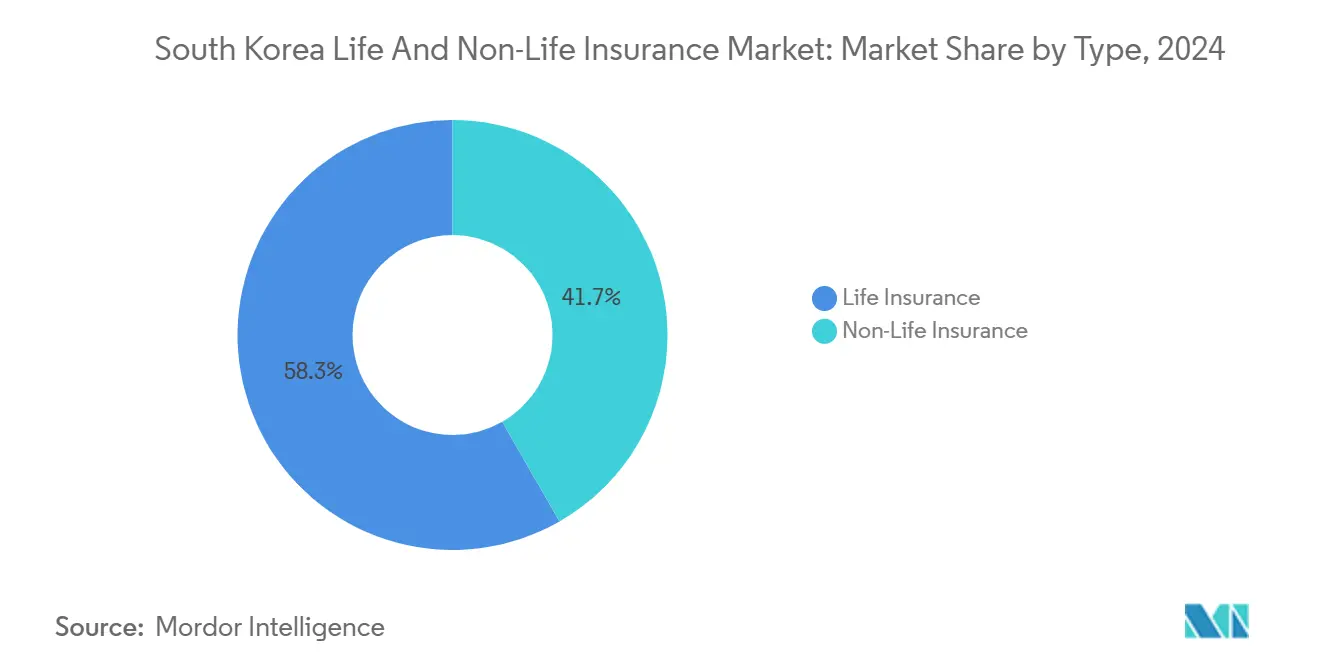

- Por tipo de produto, o seguro de vida deteve uma participação de 58,3% do mercado de seguros de vida e não vida da Coreia do Sul em 2024, enquanto o seguro saúde não vida está avançando a uma TCAC de 6,52% até 2030.

- Por canal de distribuição, a força de agentes controlou 48,8% da participação do mercado de seguros de vida e não vida da Coreia do Sul em 2024; as vendas online/diretas estão crescendo a uma TCAC de 12,3% até 2030.

- Por usuário final, clientes individuais representaram 85,3% do tamanho do mercado de seguros de vida e não vida da Coreia do Sul em 2024; o segmento corporativo está definido para expandir a uma TCAC de 7,22% até 2030.

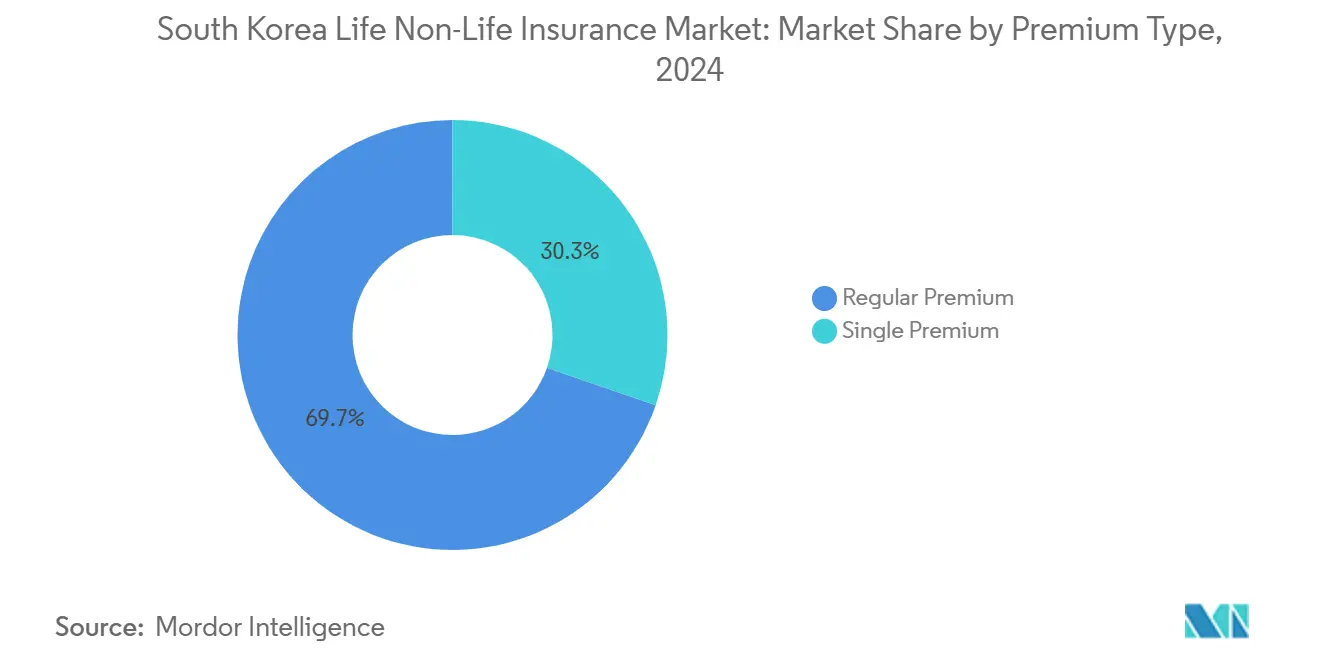

- Por tipo de prêmio, prêmios regulares representaram 69,7% do tamanho do mercado de seguros de vida e não vida da Coreia do Sul em 2024, enquanto prêmios únicos estão crescendo 5,24% anualmente até 2030.

Tendências e Insights do Mercado de Seguros de Vida e Não Vida da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| População envelhecendo rapidamente eleva demanda por anuidades | +1.2% | Nacional, área de Seul | Longo prazo (≥ 4 anos) |

| Incentivo governamental para seguro saúde privado | +0.8% | Nacional, urbano | ��é�徱�� prazo (2-4 anos) |

| Consumidores digitais elevam vendas incorporadas e online | +0.6% | Nacional, área de Seul | Curto prazo (≤ 2 anos) |

| Responsabilidade civil automotiva obrigatória & adoção de VE | +0.5% | Nacional, centros metropolitanos de VE | ��é�徱�� prazo (2-4 anos) |

| Demanda por cyber & responsabilidade sob PIPA mais rigorosa | +0.4% | Seul, Chungcheong | Curto prazo (≤ 2 anos) |

| Liberalização do mercado de capitais eleva apelo unit-linked | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

População Envelhecendo Rapidamente Impulsionando Demanda por Anuidades de Aposentadoria e Produtos de Vida Inteira

A mudança demográfica de longo prazo dobrará a população sênior até 2050, provocando uma mudança em direção a anuidades focadas na longevidade mesmo quando as vendas de apólices de vida inteira caíram 45% entre 2020-2024. As autoridades financeiras agora permitem que os portadores de apólices convertam benefícios por morte em renda mensal; 339.000 apólices no valor de USD 9,1 bilhões se qualificam, sinalizando apoio regulatório para estruturas de pagamento flexíveis. No entanto, o risco de longevidade comprime o capital sob K-ICS, desafiando as seguradoras a ajustar finamente a gestão de ativos-passivos em um cenário de baixas taxas. As taxas de desistência do Sistema Nacional de Pensões entre seniores de baixa renda amplificam a absorção de anuidades privadas, expandindo o mercado de seguros de vida e não vida da Coreia do Sul. As operadoras que dominarem produtos de longevidade capital-eficientes estão posicionadas para capturar uma participação desproporcional no mercado de seguros de vida e não vida da Coreia do Sul.

Incentivo Governamental para Seguro ����ú��� Privado em Meio ao Crescente Déficit de Financiamento do NHIS

Os gastos anuais com saúde atingiram USD 92 bilhões após subirem 52,9% de 2010-2019, sobrecarregando as finanças do NHIS. O plano de trabalho 2025 da FSC prioriza cobertura amigável para seniores, encorajando seguradoras a preencher lacunas do setor público com apólices de cuidados de longo prazo e tratamento especializado[2]Financial Services Commission, "2025 Work Plan for the Insurance Sector," FSC, fsc.go.kr. O desenho de produtos deve evitar seleção adversa enquanto permanece acessível para famílias de renda média, posicionando saúde não vida como a fatia de crescimento mais rápido do mercado de seguros de vida e não vida da Coreia do Sul. Equilibrar ganho comercial com ética de cobertura universal define sucesso estratégico no mercado de seguros de vida e não vida da Coreia do Sul.

População Digital Acelerando Compras de Apólices Incorporadas e Online

A Pacific Life Re e a Kakao Pay Insurance uniram forças para lançar coberturas de seguro exclusivas por aplicativo, capitalizando na impressionante penetração de smartphones de 94% da Coreia do Sul. Numa mudança notável da indústria, a Samsung Fire & Marine saiu do setor de bancassurance após 21 anos. Este movimento é particularmente revelador, dadas as implicações de receita e as penalidades impostas pelos regulamentos IFRS-17 em produtos ligados a poupanças distribuídos por bancos.

Regras de investimento relaxadas permitem ativos ultramarinos e alternativos, impulsionando o apelo unit-linked e a receita de taxas. No entanto, a contabilidade de valor de mercado sob K-ICS expõe a volatilidade diretamente às métricas de solvabilidade, exigindo controles de risco superiores. Empresas que equilibram rendimento e eficiência de capital podem crescer sua participação no mercado de seguros de vida e não vida da Coreia do Sul.

Responsabilidade Civil Automotiva Obrigatória e Frota Crescente de VE Impulsionando Prêmio Automotivo

Regras de investimento relaxadas permitem ativos ultramarinos e alternativos, impulsionando o apelo unit-linked e a receita de taxas. No entanto, a contabilidade de valor de mercado sob K-ICS expõe a volatilidade diretamente às métricas de solvabilidade, exigindo controles de risco superiores. Empresas que equilibram rendimento e eficiência de capital podem crescer sua participação no mercado de seguros de vida e não vida da Coreia do Sul.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Taxas de juros ultra-baixas comprimem receita de investimentos | -0.9% | Nacional | Longo prazo (≥ 4 anos) |

| K-ICS & IFRS-17 mais rigorosos elevam tensão de capital | -0.7% | Nacional, seguradoras menores | ��é�徱�� prazo (2-4 anos) |

| Altos custos de distribuição no modelo de agentes | -0.5% | Rural, suburbano | ��é�徱�� prazo (2-4 anos) |

| Saturação urbana desacelera crescimento de apólices de poupança | -0.4% | Metro de Seul | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ambiente de Taxas de Juros Ultra-Baixas Comprimindo Receita de Investimentos

Em 2024, a receita líquida para o setor atingiu USD 10,32 bilhões. Este aumento foi impulsionado principalmente por ganhos de investimento, que contrabalançaram o desempenho decepcionante na subscrição automotiva. No entanto, vale afirmar que as margens em produtos garantidos estão diminuindo. Como o desafio do risco de reinvestimento se aproxima, decorrente de passivos de longo prazo sendo combinados com ativos de baixo rendimento. Há uma mudança estratégica notável em direção a coberturas de proteção pura nos mercados de seguros de vida e não vida da Coreia do Sul. O mercado de seguros sul-coreano também está testemunhando maior concorrência, com seguradoras focando em ofertas de produtos inovadores e transformação digital para melhorar a experiência do cliente e eficiência operacional. Adicionalmente, mudanças regulatórias estão influenciando a dinâmica do mercado, obrigando seguradoras a adaptar suas estratégias para permanecer em conformidade enquanto asseguram lucratividade.

Regras K-ICS & IFRS-17 Mais Rigorosas Criando Tensão de Capital

Em 2023, o K-ICS foi lançado, levando dezenove operadoras a buscar alívio. Para aliviar o estresse sistêmico, a FSC subsequentemente ajustou o índice de solvabilidade recomendado, estabelecendo-o entre 130% e 140%[3]Fitch Ratings, "K-ICS Adjustment Eases Capital Pressure on Korean Insurers," Fitch Ratings, fitchratings.com. A introdução do IFRS-17, com sua ênfase em passivos de valor justo, tornou os lucros mais suscetíveis a flutuações de mercado. Esta mudança impediu expansão agressiva enquanto promoveu consolidação dentro da indústria. No mercado de seguros de vida e não vida da Coreia do Sul, empresas menores enfrentam encargos de custos desproporcionalmente altos, que incluem despesas de conformidade, atualizações de tecnologia e ineficiências operacionais. Esses desafios ampliam ainda mais a lacuna entre jogadores menores e maiores, intensificando a concorrência e impulsionando a consolidação do mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmento

Por Tipo: Dominância do Seguro de Vida Enfrenta Disrupção da ����ú���

O seguro de vida capturou 58,3% do mercado de seguros de vida e não vida da Coreia do Sul em 2024, enquanto saúde não vida está crescendo mais rapidamente a 6,52% TCAC até 2030. Contratos ligados a pensões retêm peso significativo, mas a demanda por vida inteira diminuiu à medida que o risco de longevidade provocou uma mudança para coberturas a termo. Segmentos não vida também ganham com a conscientização sobre desastres naturais e linhas automotivas compulsórias. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul para produtos de saúde está se expandindo à medida que as lacunas de financiamento do NHIS se ampliam.

O IFRS-17 favorece a receita de proteção e mudanças nos mix de vendas. Incentivos governamentais para cuidados de longo prazo e tratamento especializado impulsionam a penetração além de planos centrados em poupança. A transformação automotiva em torno de VE força subscritores a adotar novos modelos de risco. Seguradoras que re-precificam garantias e focam em saúde capturam receita incremental no mercado de seguros de vida e não vida da Coreia do Sul.

Por Canal de Distribuição: Resistência de Agentes em Meio à Aceleração Digital

A força de agentes manteve uma participação de 48,8% em 2024, sublinhando a confiança no aconselhamento pessoal. Ao mesmo tempo, canais incorporados e online registraram uma TCAC de 12,3%, refletindo uma mudança digital acelerada por mudanças de comportamento da pandemia. Sites diretos reduzem custos de aquisição e aceleram a integração, o que é crítico sob restrições de capital do K-ICS. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul ligado a canais digitais está projetado para dobrar até 2030.

A saída da Samsung Fire & Marine do bancassurance destaca ventos contrários de produtos de poupança. Laços de afinidade como micro-apólices alinhadas a fintech florescem. No entanto, regras rigorosas de divulgação mantêm intermediários humanos relevantes para produtos complexos. Seguradoras estão calibrando modelos híbridos para alcançar tanto adotantes digitais urbanos quanto leais a agentes rurais dentro do mercado de seguros de vida e não vida da Coreia do Sul.

Por Tipo de Prêmio: Estabilidade de Prêmio Regular Suporta Crescimento de Prêmio Único

Pagamentos regulares detiveram uma participação de 69,7% em 2024, oferecendo um fluxo de caixa previsível crucial para o matching ativo-passivo K-ICS. Prêmios únicos estão subindo 5,24% anualmente, atraindo investidores de quantia única perto da aposentadoria buscando cobertura imediata ou benefícios fiscais. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul para produtos de prêmio único beneficia da liberalização do mercado de capitais, que amplia as opções de investimento em wrappers unit-linked.

Os padrões de lucros IFRS-17 favorecem reconhecimento estável, mantendo seguradoras investidas em contribuições regulares. Débitos digitais automatizados simplificam a cobrança e melhoram a persistência, alinhando-se com modelos de vendas incorporadas. No entanto, coortes mais ricas e mais velhas ainda preferem pagamentos únicos pela simplicidade, assegurando crescimento misto em tipos de prêmio no mercado de seguros de vida e não vida da Coreia do Sul.

Por Usuário Final: Dominância Individual com Aceleração Corporativa

���Ի徱��í��ܴDz� forneceram 85,2% da receita de prêmios em 2024, mas linhas corporativas estão subindo 7% anualmente até 2030 impulsionadas por mandatos de responsabilidade impulsionados pela PIPA. PME agora agrupam demanda por produtos cyber, carga e crédito, ampliando portfólios de risco comercial. A participação do mercado de seguros de vida e não vida da Coreia do Sul ligada a apólices corporativas irá, portanto, expandir, embora ainda não rivalize com totais individuais.

Multas por privacidade de dados e cobertura obrigatória de carregadores de VE alimentam o crescimento em linhas comerciais especializadas. Operações internacionais de conglomerados coreanos também requerem programas globais coordenados, levando seguradoras a escalar pegadas regionais. Esta interação de regulamentação doméstica e expansão externa sublinha a relevância estratégica do segmento corporativo no mercado de seguros de vida e não vida da Coreia do Sul.

Análise Geográfica

A Área da Capital Seul permanece o centro de prêmios com a maior penetração, mas a saturação comprime margens à medida que operadoras rivais cortam preços. Ecossistemas densos de fintech estimulam a absorção de apólices online, permitindo que jogadores inovadores expandam sua participação no mercado de seguros de vida e não vida da Coreia do Sul.

As províncias de Chungcheong e Gyeongsang mostram atividade industrial crescente que impulsiona ganhos de seguros comerciais, particularmente em propriedade e carga. Menor penetração domiciliar oferece uma pista para coberturas pessoais, auxiliada por incentivos de desenvolvimento regional. O tamanho do mercado de seguros de vida e não vida da Coreia do Sul nestas regiões está previsto para superar a TCAC média nacional até 2030.

Jeolla, Gangwon e Jeju dependem da agricultura e turismo, criando necessidades para negócios sazonais, viagens e coberturas de catástrofe. Envelhecimento e despovoamento em bolsões rurais compelem soluções de cuidados de idosos e micro-seguros entregues através de modelos híbridos agência-digital. A adoção regional de VE se espalha para fora dos centros metropolitanos, diversificando pools de risco automotivo e pegadas de distribuição no mercado de seguros de vida e não vida da Coreia do Sul.

Panorama Competitivo

No panorama de seguros da Coreia do Sul, as cinco principais seguradoras de vida e jogadores não vida comandam mais da metade dos prêmios emitidos, indicando uma concentração moderada em ambos os setores. Samsung Life, Kyobo Life e Hanwha Life lideram o domínio de seguros de vida, enquanto Samsung Fire & Marine, Meritz Fire & Marine e DB Insurance dominam não vida. Notavelmente, a Meritz superou a DB em lucratividade graças à sua ênfase em apólices de longo prazo.

Seguradoras estão pivotando em direção à transformação digital e alcance global. Uma parceria com AWS equipa a Kyobo Life com análises escaláveis, e a aquisição de uma corretora americana pela Hanwha Life melhora sua rede de distribuição global. Numa reviravolta notável, seguradoras coletivamente colheram USD 159,1 milhões do Vietnã e Indonésia em 2024, marcando uma recuperação de perdas ultramarinas anteriores e sugerindo novas avenidas de crescimento.

Com pressões de capital do K-ICS, atividades de F&A estão em alta. As cinco principais operadoras não vida até cooperaram para apoiar a MG Non-Life Insurance, mostrando um foco duplo em gerenciar riscos sistêmicos e um interesse aguçado na consolidação. Atualmente, vantagens competitivas são cada vez mais derivadas de subscrição impulsionada por IA, canais incorporados expansivos e designs de produtos ágeis que ressoam com a economia IFRS-17, todos redefinindo a dinâmica no mercado de seguros da Coreia do Sul.

Líderes da Indústria de Seguros de Vida e Não Vida da Coreia do Sul

-

Samsung Life Insurance Co., Ltd.

-

Kyobo Life Insurance Co., Ltd.

-

Hanwha Life Insurance Co., Ltd.

-

Samsung Fire & Marine Insurance Co., Ltd.

-

DB Insurance Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: As cinco maiores seguradoras não vida da Coreia criaram um conselho para adquirir ativos da MG Non-Life Insurance, com apoio da KDIC para sustentar o índice de solvabilidade de 4,1% da empresa.

- Abril de 2025: A FSC reduziu a meta de solvabilidade K-ICS para 130-140% e introduziu um índice de capital principal, aliviando custos de conformidade.

- Janeiro de 2025: O Shinhan Bank Vietnam fez parceria com a Petrolimex Insurance para distribuir produtos não vida no Vietnã.

- Novembro de 2024: Pacific Life Re e Kakao Pay Insurance assinaram um MoU para coberturas de saúde exclusivas por aplicativo.

- Junho de 2024: A Korea Trade Insurance Corp. concordou em fornecer até USD 1 bilhão em financiamento para empresas coreanas em projetos de gás vietnamitas.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida da Coreia do Sul

Este relatório tem como objetivo fornecer uma análise detalhada do mercado de seguros de vida e não vida na Coreia do Sul. Ele foca na dinâmica do mercado, as tendências emergentes nos segmentos e mercados regionais, e insights sobre os vários tipos de produtos e aplicações. Também analisa os principais players e o panorama competitivo no mercado de seguros de vida e não vida na Coreia do Sul.

| Seguro de Vida | Vida a Termo |

| Vida Inteira | |

| Dotal | |

| Anuidades / Pensão | |

| Unit-Linked / Variável | |

| Produto de Seguro Não Vida | Automotivo |

| ����ú��� | |

| Propriedade | |

| Responsabilidade | |

| Marítimo & Aviação | |

| Colheita & Agricultura | |

| Viagem | |

| Acidente & Suplementar |

| Força de Agentes |

| Bancassurance |

| Corretores |

| Direto / Offline |

| Digital / Online Direto |

| Parcerias de Afinidade & Incorporadas |

| Prêmio Regular |

| Prêmio Único |

| ���Ի徱��í��ܴDz� |

| ��ǰ���ǰ���çõ��� |

| PME & Grupos de Afinidade |

| Área da Capital Seul |

| Região de Chungcheong |

| Região de Jeolla |

| Região de Gyeongsang |

| Província de Gangwon |

| Província de Jeju |

| Por Tipo | Seguro de Vida | Vida a Termo |

| Vida Inteira | ||

| Dotal | ||

| Anuidades / Pensão | ||

| Unit-Linked / Variável | ||

| Produto de Seguro Não Vida | Automotivo | |

| ����ú��� | ||

| Propriedade | ||

| Responsabilidade | ||

| Marítimo & Aviação | ||

| Colheita & Agricultura | ||

| Viagem | ||

| Acidente & Suplementar | ||

| Por Canal de Distribuição | Força de Agentes | |

| Bancassurance | ||

| Corretores | ||

| Direto / Offline | ||

| Digital / Online Direto | ||

| Parcerias de Afinidade & Incorporadas | ||

| Por Tipo de Prêmio | Prêmio Regular | |

| Prêmio Único | ||

| Por Usuário Final | ���Ի徱��í��ܴDz� | |

| ��ǰ���ǰ���çõ��� | ||

| PME & Grupos de Afinidade | ||

| Por Região | Área da Capital Seul | |

| Região de Chungcheong | ||

| Região de Jeolla | ||

| Região de Gyeongsang | ||

| Província de Gangwon | ||

| Província de Jeju | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida da Coreia do Sul?

O mercado está em USD 190 bilhões em 2025 e está previsto para atingir USD 230,9 bilhões até 2030.

Qual segmento está crescendo mais rapidamente dentro do mercado?

O seguro saúde não vida está projetado para expandir a uma TCAC de 6,51% até 2030 à medida que o governo depende mais de operadoras privadas para suplementar lacunas de cobertura do NHIS.

Como as novas regras de capital estão influenciando seguradoras?

K-ICS e IFRS-17 aumentam a tensão de capital, empurrando empresas a favorecer produtos tipo proteção, melhorar gestão de risco e explorar crescimento ultramarino.

Por que canais online e incorporados são importantes?

A distribuição digital está crescendo a 12% TCAC devido a menores custos de aquisição e preferência do consumidor por seguros baseados em aplicativo, remodelando a dinâmica competitiva.

O que impulsiona o aumento no seguro de responsabilidade cyber?

A aplicação mais rigorosa da Lei de Proteção de Informações Pessoais obriga cobertura de responsabilidade, impulsionando a demanda corporativa por apólices cyber e violação de dados.

Como as baixas taxas de juros estão afetando a lucratividade das seguradoras?

Rendimentos ultra-baixos comprimem a receita de investimentos, forçando seguradoras a se apoiar mais no lucro de subscrição e diversificar em direção a produtos unit-linked de maior rendimento.

Página atualizada pela última vez em: