Tamanho e Participação do Mercado de Leucaférese

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 251.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 398.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leucaférese por ���ϲ�����

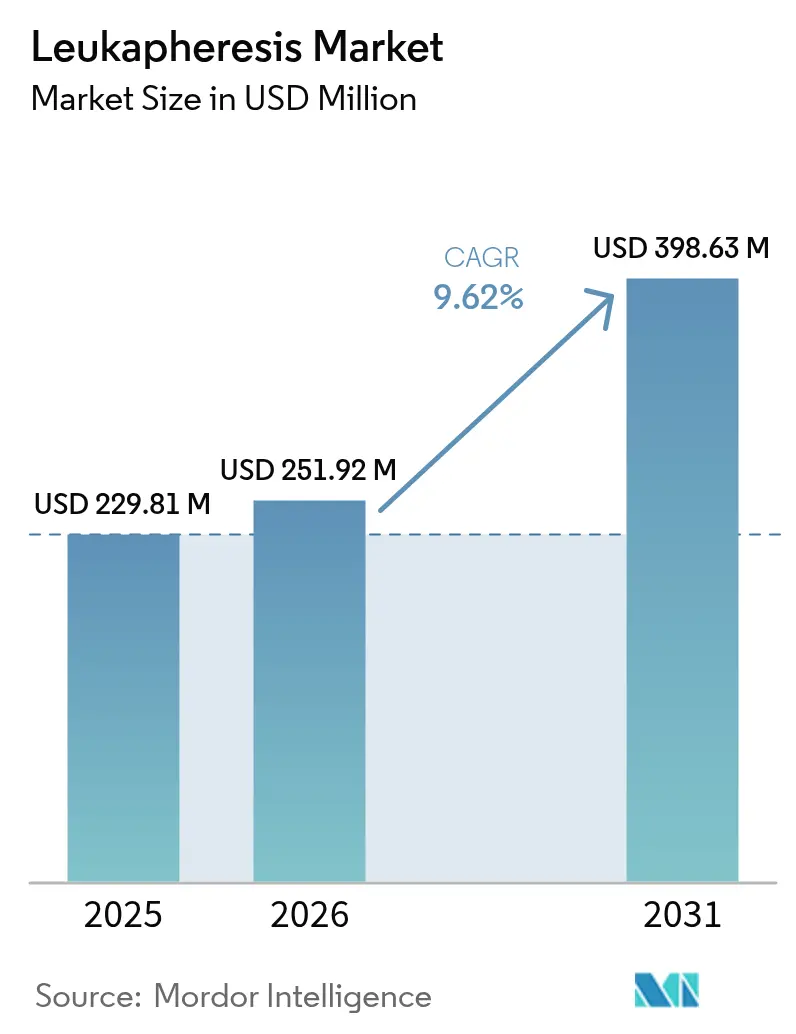

O tamanho do Mercado de Leucaférese foi avaliado em USD 229,81 milhões em 2025 e estima-se que cresça de USD 251,92 milhões em 2026 para atingir USD 398,63 milhões até 2031, a um CAGR de 9,62% durante o período de previsão (2026-2031).

O aumento da incidência de leucemia, a aceleração da comercialização de CAR-T e a transição para sistemas de aférese de fluxo contínuo automatizados sustentam essa expansão. Os hospitais ampliam o uso terapêutico além da hiperleucócitose, enquanto os fabricantes de terapia celular escalam a capacidade de coleta para apoiar pipelines autólogos e alogênicos emergentes. O investimento em dispositivos de ponto de atendimento e no agendamento de doadores guiado por IA melhora o rendimento, aliviando a pressão criada pela escassez de profissionais qualificados. A inovação na cadeia de frio protege a viabilidade celular durante o transporte de longa distância, reduzindo as taxas de falha de fabricação e reforçando a demanda por leucopaks de qualidade premium.

Principais Conclusões do Relatório

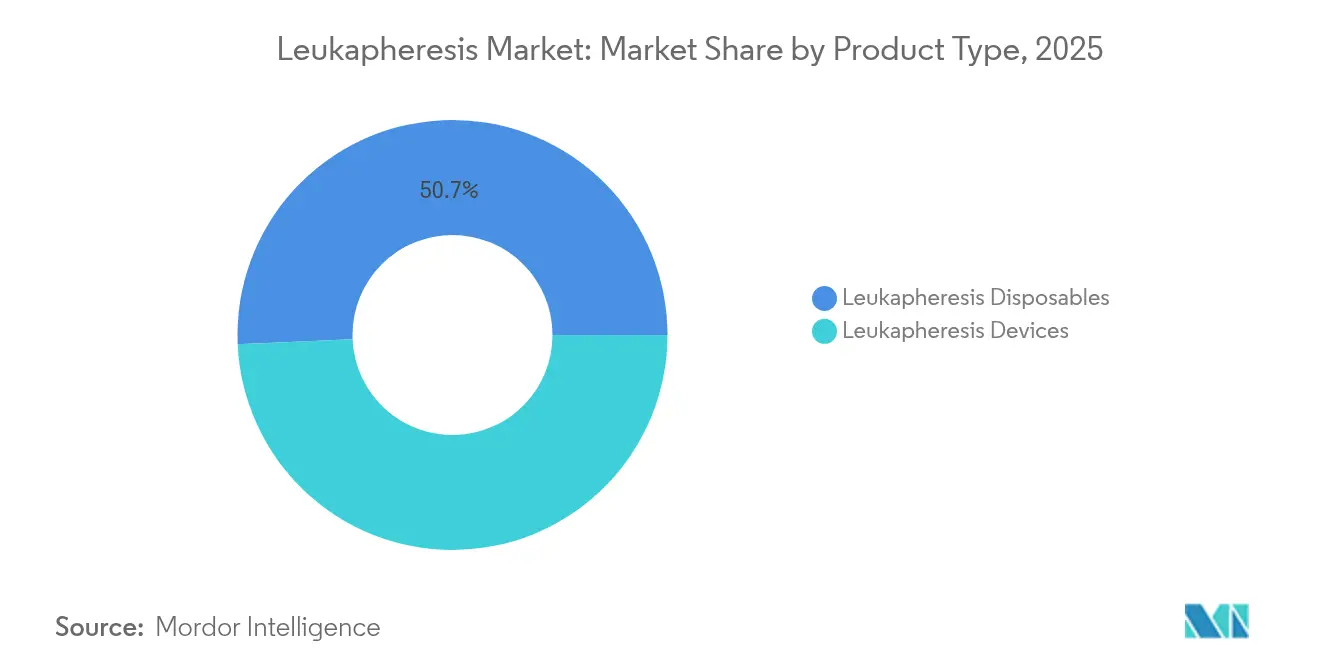

- Por tipo de produto, os descartáveis de leucaférese detinham 50,68% da participação do mercado de leucaférese em 2025, enquanto os dispositivos devem avançar a um CAGR de 10,37% até 2031.

- Por aplicação, os procedimentos terapêuticos representaram 63,05% do tamanho do mercado de leucaférese em 2025; o uso em pesquisa deve expandir a um CAGR de 11,42% até 2031.

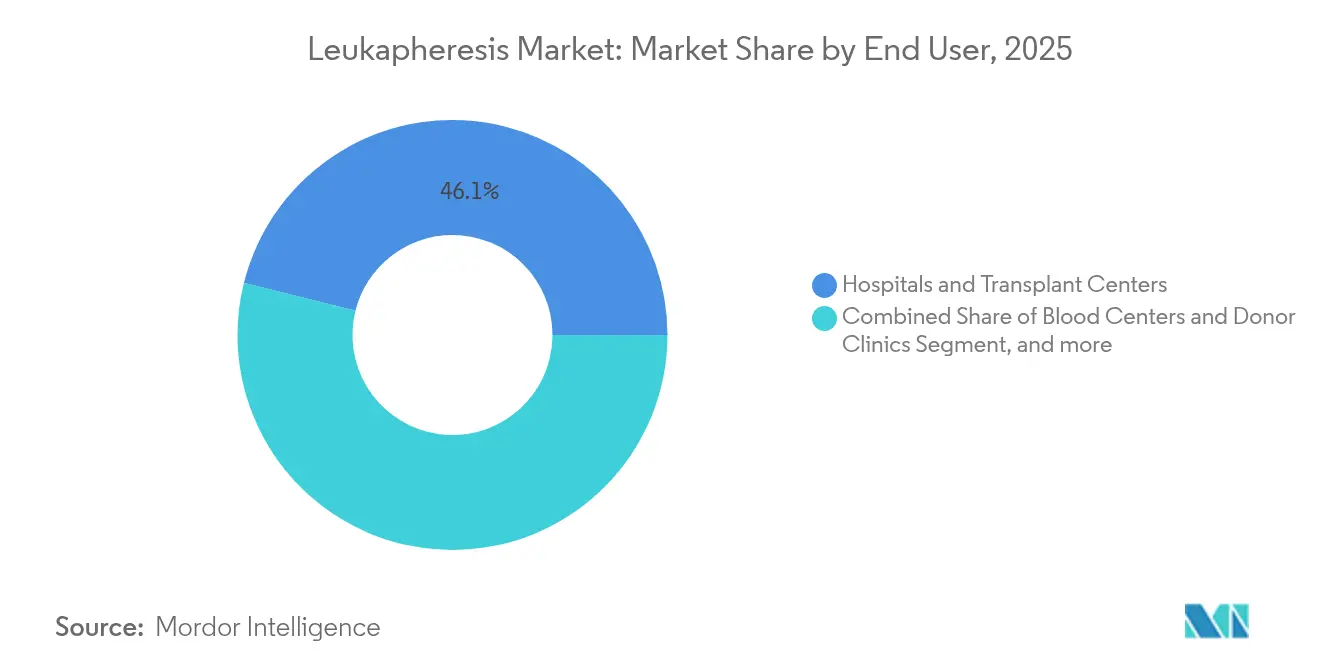

- Por usuário final, hospitais e centros de transplante capturaram 46,10% de participação do tamanho do mercado de leucaférese em 2025, enquanto os fabricantes de terapia celular e gênica registram o maior CAGR projetado de 12,01% até 2031.

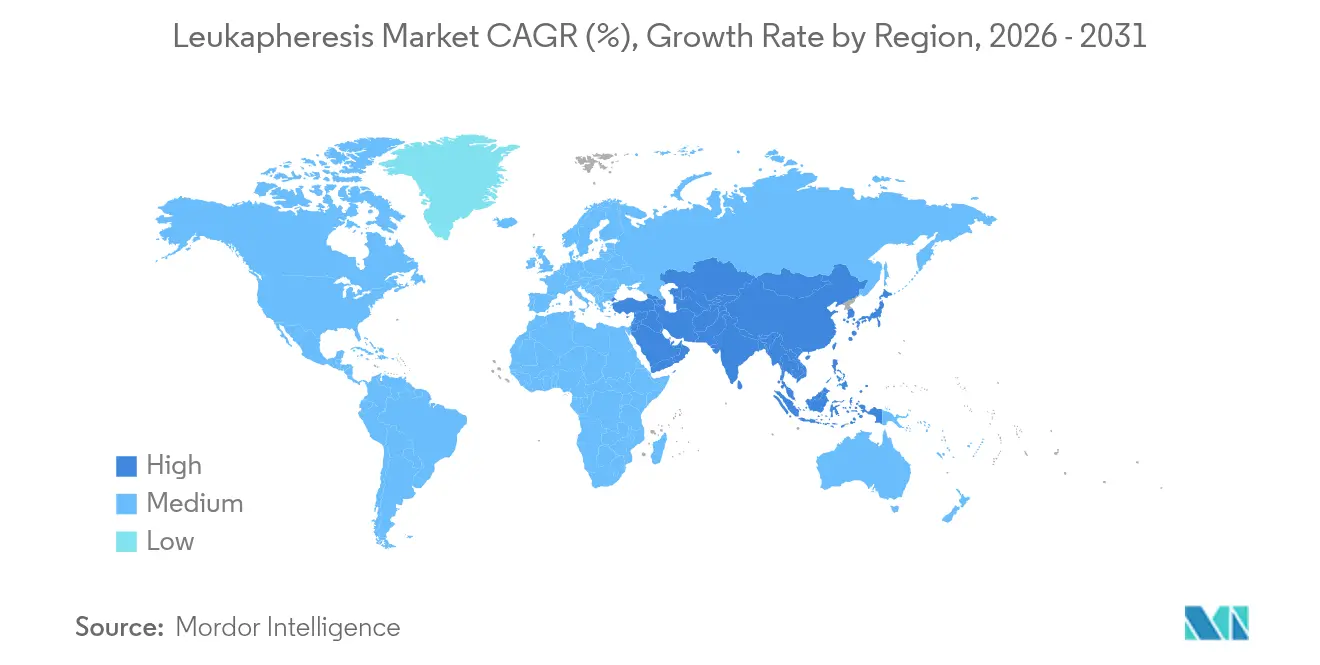

- Por geografia, a América do Norte liderou com 45,20% de participação na receita em 2025; a Á������-�ʲ���í�ھ����� está no caminho para um CAGR de 11,02%, o crescimento regional mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Leucaférese

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Leucemia e Hiperleucócitose Associada | +2.1% | Global, com maior impacto na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Crescente Necessidade de Leucopaks de Alto Rendimento e Grau de Pesquisa | +1.8% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Rápida Expansão de Instalações de Fabricação de CAR-T e Outras Terapias Celulares e Gênicas | +2.3% | Global, liderado pela América do Norte com crescimento significativo na APAC | Curto prazo (≤ 2 anos) |

| Adoção Generalizada de Sistemas de Aférese de Fluxo Contínuo | +1.5% | Global, com adoção antecipada em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Transição para Leucorredução no Ponto de Atendimento à Beira do Leito | +0.9% | América do Norte e UE, programas-piloto na APAC | Longo prazo (≥ 4 anos) |

| Ferramentas de Gestão e Agendamento de Doadores Baseadas em IA | +0.8% | América do Norte e UE, expansão gradual global | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Incidência de Leucemia e Hiperleucócitose Associada

As curvas de incidência de leucemia mieloide aguda continuam a subir, com casos globais passando de 79.372 em 1990 para 144.645 em 2021 e com tendência de atingir 184.287 até 2040.[1]Peter Lee et al., "Carga Global de Leucemia," BioMedical Engineering Online, biomedcentral.com A hiperleucócitose, definida como contagens de glóbulos brancos acima de 100.000/µl, exige citorredução urgente para prevenir insuficiência respiratória e complicações neurológicas.[2]R. H. Liu, "Manejo da Hiperleucócitose," ScienceDirect, sciencedirect.com A leucaférese, portanto, passou de terapia eletiva para intervenção de emergência padrão. Pacientes do sexo masculino registram crescimento mais acentuado na incidência do que as do sexo feminino, enquanto adultos com idades entre 80 e 84 anos exibem a maior densidade de casos. Os protocolos dos sistemas de saúde agora encaminham automaticamente as internações elegíveis por leucemia para as unidades de aférese, garantindo acesso no mesmo dia e consolidando os volumes de procedimentos nos centros terciários do mercado de leucaférese.

Crescente Necessidade de Leucopaks de Alto Rendimento e Grau de Pesquisa

Os fabricantes de CAR-T e de células exterminadoras naturais especificam cada vez mais leucopaks que fornecem 10 bilhões ou mais de células mononucleares por coleta.[3]Biomol GmbH, "Especificação do Produto Leukopak," biomol.com As taxas de falha de fabricação se correlacionam diretamente com a qualidade do material de partida; um leucopak comprometido pode invalidar uma rodada de fabricação de USD 300.000.[4]Lisa Rein, "Falhas na Fabricação de Terapia Celular," Cell & Gene, cellandgene.com Mais de 500 ensaios clínicos ativos agora dependem de células imunes derivadas de doadores, e a transição para terapias alogênicas "prontas para uso" eleva a demanda recorrente. A centrifugação de fluxo contínuo automatizada garante janelas estreitas de concentração de leucócitos e reduz a contaminação por glóbulos vermelhos, simplificando o enriquecimento a jusante. Algoritmos padronizados de triagem de doadores apoiados por software de agendamento com IA aumentam a capacidade por centro, permitindo que os fornecedores atendam às crescentes requisições de leucopaks sem sobrecarregar a equipe.

Rápida Expansão de Instalações de Fabricação de CAR-T e Outras Terapias Celulares e Gênicas

A Bristol Myers Squibb inaugurou uma planta de CAR-T de 22.670 m² em Massachusetts em 2025 para aumentar a produção de Breyanzi. Cada slot de produção começa com leucaférese; as adições de capacidade, portanto, geram uma tração linear direta sobre descartáveis e instalações de dispositivos. Os tempos medianos de veia a veia ainda abrangem 3 a 5 semanas, criando uma corrida global para encurtar as cadeias de suprimentos. Modelos descentralizados, como a parceria da Excellos com a Galapagos, visam ciclos de 7 dias ao colocar suítes de leucaférese junto a linhas de vetores modulares. Os fornecedores de equipamentos agora incluem treinamento de grau regulatório e serviços de monitoramento remoto para ajudar os novos locais a passar pela validação mais rapidamente, ampliando ainda mais o mercado de leucaférese.

Adoção Generalizada de Sistemas de Aférese de Fluxo Contínuo

Sistemas como o Spectra Optia oferecem gerenciamento automatizado de interface que ajusta as proporções plasma-anticoagulante em tempo real, reduzindo os eventos de toxicidade por citrato em 40% em auditorias publicadas. A tecnologia de fluxo contínuo reduz os volumes de processamento, diminuindo o tempo do procedimento e liberando a equipe para supervisionar cadeiras adicionais em centros de alto rendimento. Quando uma grande clínica do Meio-Oeste migrou para turnos de horário estendido, reduziu as sessões de coleta de células-tronco do sangue periférico por paciente de 3,2 para 1,7 em seis meses. Dispositivos conectados à nuvem alimentam dados de sessão em ferramentas de agendamento com IA, melhorando as taxas de retorno de doadores e nivelando o estoque entre os centros. O dividendo de eficiência justifica atualizações de capital mesmo para locais de volume médio, estimulando o crescimento de dispositivos no mercado de leucaférese.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Associados aos Procedimentos Terapêuticos de Leucaférese | -1.4% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade Regulatória no Recrutamento de Doadores e na Movimentação Transfronteiriça de Biológicos | -0.8% | Global, com maior impacto em operações multinacionais | ��é�徱�� prazo (2-4 anos) |

| Escassez de Profissionais Qualificados em Aférese | -1.1% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Perda de Viabilidade das Células Coletadas Durante o Transporte em Cadeia de Frio de Longa Distância | -0.6% | Global, afetando particularmente mercados remotos e emergentes | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos Associados aos Procedimentos Terapêuticos de Leucaférese

As faturas dos pacientes para terapias CAR-T de dose única rotineiramente excedem USD 500.000 e chegam a USD 1 milhão em casos pediátricos complexos, com a leucaférese compreendendo uma parcela inicial significativa. Os centros de coleta privados independentes operam 32% mais baratos do que os ambientes hospitalares, mas a maioria das regiões de baixa e média renda carece de tais instalações. A depreciação de equipamentos, os kits de uso único e as auditorias obrigatórias de esterilidade inflacionam os custos de base. Embora a regra do Medicare de 2025 tenha ampliado as definições de reembolso, as lacunas de cobertura persistem em muitos sistemas públicos aabb.org. Até que os pagadores se harmonizem em torno de modelos de pagamento agrupado, os altos gastos procedimentais irão moderar a demanda em geografias sensíveis ao preço.

Escassez de Profissionais Qualificados em Aférese

O Programa Nacional de Doadores de Medula Óssea alerta que as aposentadorias de médicos superarão os novos especialistas em transplante de células hematopoiéticas até 2027. As enfermeiras certificadas em aférese também permanecem em falta, e o risco de esgotamento profissional aumentou durante os remanejamentos da pandemia. Embora os dispositivos automatizados reduzam o ajuste manual, as decisões clínicas em tempo real ainda requerem supervisão experiente, especialmente quando surgem alterações de cálcio ou instabilidade hemodinâmica. Os conselhos de certificação respondem lançando programas de especialização acelerados, mas o pipeline de treinamento fica atrás da curva de demanda do mercado de leucaférese. Os fornecedores agora financiam módulos de aprendizado remoto que cobrem operação de equipamentos e protocolos de controle de qualidade, mas a lacuna de talentos persiste como um obstáculo estrutural.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Reformulam a Eficiência da Coleta

Os dispositivos de leucaférese estão expandindo a um CAGR de 10,37% de 2026 a 2031, à medida que os centros atualizam para plataformas de fluxo contínuo com sensores de detecção óptica. O tamanho do mercado de leucaférese para dispositivos foi igual a USD 113,34 milhões em 2025 e está posicionado para superar o crescimento dos descartáveis ao longo da previsão. A interface algorítmica do Spectra Optia e o Sistema de Doação de Plasma Rika V2.1 aprovado pela FDA exemplificam a inovação no nível de dispositivos. Os pipelines de produtos agora incluem unidades portáteis à beira do leito que visam a leucorredução no ponto de atendimento em enfermarias de hematologia e departamentos de emergência.

Os descartáveis retiveram 50,68% da participação do mercado de leucaférese em 2025 devido ao seu perfil de segurança de uso único e ao modelo de receita recorrente. Os volumes elevados de procedimentos garantem vendas consistentes de kits, reforçando os fluxos de caixa dos fabricantes e incentivando o investimento em conjuntos de tubulação integrados que reduzem os tempos de preparação. Os filtros de leucorredução permanecem um nicho maduro, mas a demanda persiste porque muitos protocolos de bancos de sangue ainda impõem a redução universal de leucócitos. As colunas e os separadores de células apoiam fluxos de trabalho especializados de redução de patógenos, embora sua penetração se concentre em centros acadêmicos. No geral, o empacotamento de descartáveis com contratos de arrendamento de equipamentos de capital consolida a fidelidade das contas, ancorando a liderança do segmento no mercado de leucaférese.

Por Aplicação: O Uso em Pesquisa Acelera a Inovação

As indicações terapêuticas comandaram 63,05% da receita em 2025, auxiliadas pelo status de diretriz para hiperleucócitose e mobilização de células-tronco. Essa dominância prevalece mesmo com o segmento de pesquisa registrando um CAGR acelerado de 11,42% até 2031. Mais de 1.100 desenvolvedores de terapias celulares e gênicas agora exigem leucopaks padronizados para otimização de vetores, ensaios de potência e testes de liberação.

A leucaférese diagnóstica amplia ainda mais o caso de uso ao aumentar a detecção de células tumorais circulantes em 30 vezes em relação às coletas periféricas. As aprovações da FDA para novos produtos autólogos, como afamitresgene autoleucel e obecabtagene autoleucel, validam a confiabilidade do procedimento em protocolos oncológicos avançados. A dupla trajetória de tratamentos estabelecidos e pipelines investigativos mantém a utilização elevada em ambientes hospitalares e industriais, posicionando a pesquisa como um pilar de crescimento duradouro para o mercado de leucaférese.

Por Usuário Final: Fabricantes Capturam o Maior Crescimento

Hospitais e centros de transplante responderam por 46,10% da receita de 2025 porque abrigam suítes de aférese prontas para pacientes e gerenciam o atendimento de primeira linha para hiperleucócitose. No entanto, os fabricantes de terapia celular e gênica mostram a trajetória mais acentuada, com um CAGR de 12,01% até 2031. A participação do mercado de leucaférese controlada por plantas comerciais subiu de 18% em 2022 para 23% em 2024, à medida que as empresas internalizaram a capacidade de coleta para reduzir o risco de fornecimento.

Os centros de sangue e as clínicas de doadores mantêm um papel vital ao recrutar doadores saudáveis para ensaios alogênicos, enquanto as instituições acadêmicas pilotam protocolos avançados e validam colunas de próxima geração. Modelos híbridos agora emergem: centros de sangue regionais incorporam suítes de BPF para atender clientes de biotecnologia, combinando a força de aquisição de doadores com infraestrutura de fabricação. Os Hospitais Universitários nos Estados Unidos processaram 4.300 amostras de leucopak a mais em 2024 do que em 2023, sinalizando a convergência de prioridades clínicas e de fabricação. Essa evolução do ecossistema aumenta a densidade geral de procedimentos e sustenta o crescimento amplo do mercado de leucaférese.

Análise Geográfica

A América do Norte liderou o mercado de leucaférese com uma participação de 45,20% em 2025. A liderança dos Estados Unidos decorre da clareza regulatória da FDA e do volume incomparável de aprovações de CAR-T, incluindo as aprovações de 2024 de afamitresgene autoleucel e obecabtagene autoleucel. A expansão do reembolso do Medicare em 2025 para aférese terapêutica reforça ainda mais a viabilidade financeira. �䲹�Բ���á e ��é�澱���� contribuem por meio de redes de ensaios clínicos transfronteiriços e iniciativas de fabricação conjunta que simplificam a logística de doadores. A concentração de fabricantes de dispositivos como Terumo BCT e Haemonetics na região acelera os ciclos de adoção tecnológica, sustentando a posição de destaque da América do Norte no mercado de leucaférese.

A Europa permanece uma arena madura, porém dinâmica. As diretrizes da Agência Europeia de Medicamentos fornecem caminhos de avaliação consistentes para produtos CAR-T, fomentando demanda constante por sistemas de leucaférese de alto desempenho. A Aliança Europeia de Sangue faz campanhas por dois milhões de doadores voluntários adicionais, incentivando os centros a adotar plataformas de fluxo contínuo que maximizem o rendimento de plaquetas e o conforto do doador. Alemanha, �������ç�� e Reino Unido investem em suítes de aférese integradas vinculadas a planos nacionais de combate ao câncer, enquanto ����á������ e Espanha expandem os nós regionais de terapia celular. A resiliência da cadeia de suprimentos, particularmente no transporte em cadeia de frio, domina as agendas de investimento e estabiliza o rendimento dos procedimentos.

A Á������-�ʲ���í�ھ����� registra o crescimento mais rápido, com um CAGR de 11,02% até 2031. O atendimento geriátrico avançado do ������ã�� impulsiona a adoção de dispositivos premium, enquanto a Í�Ի徱�� se beneficia de clusters de terapia celular apoiados pelo governo em Hyderabad e Bengaluru. As autoridades regulatórias da ���ܲ��ٰ�á������ e da Coreia do Sul introduzem vias de revisão acelerada que espelham a designação RMAT da FDA, catalisando lançamentos comerciais antecipados. No geral, a modernização da infraestrutura, aliada a incentivos de fabricação local, transforma a Ásia de destino de importação de tecnologia em um hub de cadeia de suprimentos totalmente integrado no mercado de leucaférese.

Cenário Competitivo

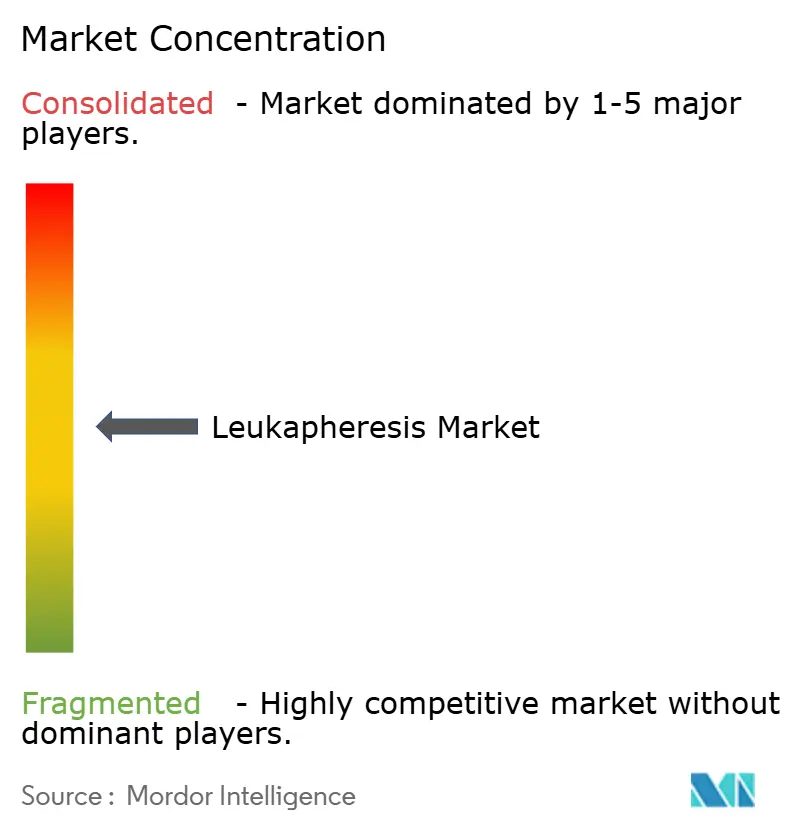

O mercado de leucaférese é moderadamente concentrado. A Terumo BCT ancora a liderança por meio de lançamentos iterativos de dispositivos e fabricação regional estratégica. Em 2024, a empresa obteve a aprovação da FDA para o Sistema de Doação de Plasma Rika V2.1 e consolidou sua unidade de Inovações Globais em Terapia para fundir as competências de aférese e terapia celular. A Fresenius Kabi compete na versatilidade de fluxo contínuo, integrando módulos de software que suportam tanto a troca de plasma quanto a coleta de leucócitos em um único chassi. A Haemonetics aguçou o foco ao vender seus ativos de sangue total para a GVS por USD 67,1 milhões em dezembro de 2024, redirecionando capital para plataformas de aférese automatizada de alto crescimento.

As barreiras à entrada permanecem elevadas devido aos rigorosos controles especiais de Classe II da FDA que exigem validações de segurança exaustivas para separadores automatizados de células sanguíneas. A contratação clínica de longo ciclo favorece os titulares com tempo de atividade comprovado e capacidades de atendimento 24 horas. No entanto, participantes de nicho visam subsistemas de gerenciamento de doadores aprimorados por IA e controle de qualidade óptico, criando oportunidades de colaboração em vez de rivalidade direta. As empresas de software para bancos de sangue integram dados de sessões de aférese com modelos preditivos de estoque, reduzindo o desperdício e fortalecendo os custos de troca dos fabricantes. No geral, os participantes se diferenciam pela confiabilidade da plataforma e pela expertise em conformidade, mais do que pelo preço, reforçando margens estáveis em todo o mercado de leucaférese.

Líderes do Setor de Leucaférese

Asahi Kasei Medical Co. Ltd

Fresenius SE & Co. KGaA

Haemonetics Corporation

Macopharma

Terumo Blood & Cell Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Haemonetics Corporation concluiu a venda de ativos de sangue total para a GVS S.p.A. por USD 67,1 milhões, realocando recursos para soluções de aférese automatizada.

- Novembro de 2024: A Terumo Blood and Cell Technologies lançou sua unidade de negócios de Inovações Globais em Terapia para alinhar as competências de aférese e terapia celular nos caminhos de atendimento ao paciente.

- Novembro de 2024: A Autolus Therapeutics obteve aprovação da FDA para Aucatzyl (obecabtagene autoleucel) para leucemia linfoblástica aguda de células B recidivada/refratária, expandindo as indicações de CAR-T que dependem de leucaférese.

- Outubro de 2024: A Excellos Inc. tornou-se o primeiro nó de fabricação descentralizado na rede Blood Centers of America a apoiar o candidato CAR-T GLPG5101 da Galapagos, visando um intervalo de veia a veia de 7 dias.

Escopo do Relatório do Mercado Global de Leucaférese

A leucaférese é utilizada para coletar células-tronco do sangue ou células imunes específicas a serem usadas como parte de transplantes de células-tronco/medula óssea no tratamento de certos cânceres do sangue.

O mercado de leucaférese é segmentado por tipo (dispositivos de leucaférese (dispositivos de aférese, colunas de leucaférese, separadores de células e filtros de leucorredução) e descartáveis de leucaférese), aplicação (aplicações terapêuticas, aplicações de pesquisa) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente.

O relatório oferece o valor em USD para os segmentos acima.

| Dispositivos de Leucaférese | Dispositivos de Aférese |

| Colunas de Leucaférese e Separadores de Células | |

| Filtros de Leucorredução | |

| Descartáveis de Leucaférese |

| Aplicações Terapêuticas |

| Aplicações de Pesquisa |

| Centros de Sangue e Clínicas de Doadores |

| Hospitais e Centros de Transplante |

| Institutos Acadêmicos e de Pesquisa |

| Fabricantes de Terapia Celular e Gênica |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Leucaférese | Dispositivos de Aférese |

| Colunas de Leucaférese e Separadores de Células | ||

| Filtros de Leucorredução | ||

| Descartáveis de Leucaférese | ||

| Por Aplicação | Aplicações Terapêuticas | |

| Aplicações de Pesquisa | ||

| Por Usuário Final | Centros de Sangue e Clínicas de Doadores | |

| Hospitais e Centros de Transplante | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Fabricantes de Terapia Celular e Gênica | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de leucaférese de 2026 a 2031?

O mercado deve crescer a um CAGR de 9,62%, subindo de USD 251,92 milhões em 2026 para USD 398,63 milhões até 2031.

Qual categoria de produto lidera atualmente o mercado de leucaférese?

Os descartáveis de leucaférese lideram, detendo 50,68% da receita de 2025 devido ao seu perfil de segurança de uso único.

Por que os fabricantes de terapia celular e gênica são os usuários finais de crescimento mais rápido?

As plantas comerciais de CAR-T exigem capacidade de coleta interna, impulsionando um CAGR de 12,01% para este segmento de usuário final.

Qual região deve expandir mais rapidamente e por quê?

A Á������-�ʲ���í�ھ����� está projetada para um CAGR de 11,02% devido à modernização da infraestrutura, aceleração regulatória e investimentos em fabricação local.

Como os sistemas de aférese de fluxo contínuo beneficiam os centros de coleta?

Eles encurtam os tempos de procedimento, reduzem a exposição a anticoagulantes e permitem o monitoramento guiado por IA, aumentando coletivamente o rendimento e a segurança do doador.

Página atualizada pela última vez em: