Tamanho e Participação do Mercado de Drivers de LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

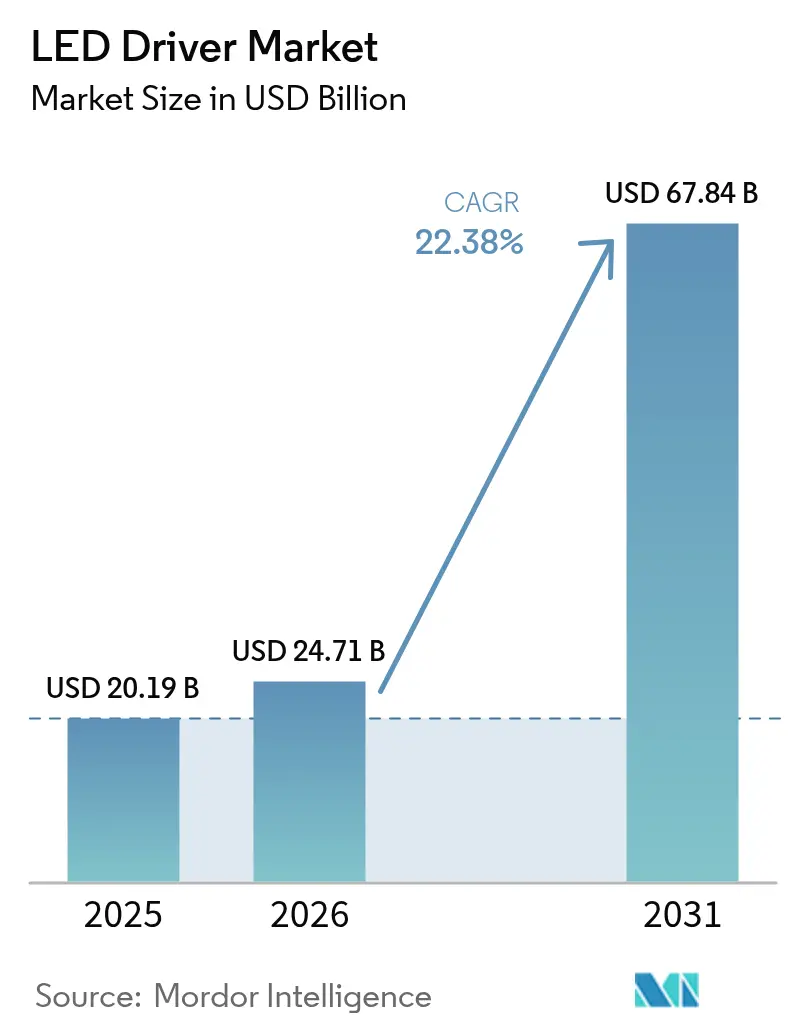

| Tamanho do Mercado (2026) | 24.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.38% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drivers de LED pela ���ϲ�����

O tamanho do mercado de drivers de LED em 2026 é estimado em USD 24,71 bilhões, crescendo a partir do valor de 2025 de USD 20,19 bilhões, com projeções para 2031 mostrando USD 67,84 bilhões, crescendo a um CAGR de 22,38% no período de 2026 a 2031. Essa expansão é sustentada pelo alinhamento de mandatos nacionais de eficiência energética, pela aceleração da adoção de controles sem fio e pela implantação de semicondutores de carboneto de silício e nitreto de gálio que elevam a eficiência de conversão e reduzem o tamanho dos drivers. Programas de retrofit financiados pelo governo, particularmente na Á������-�ʲ���í�ھ�����, se intersectam com compromissos de emissões líquidas zero para impulsionar a demanda de substituição em larga escala, enquanto os códigos de novas construções na América do Norte e na Europa impulsionam especificações de iluminação inteligente integrada. A eletrificação automotiva amplia ainda mais a base endereçável para drivers compactos de alta temperatura, e a padronização Matter/Thread elimina barreiras de interoperabilidade de longa data. Coletivamente, essas mudanças elevam o mercado de drivers de LED de um negócio de fornecimento de componentes para um habilitador estratégico de plataformas de edifícios conectados e serviços de gestão de energia.

Principais Conclusões do Relatório

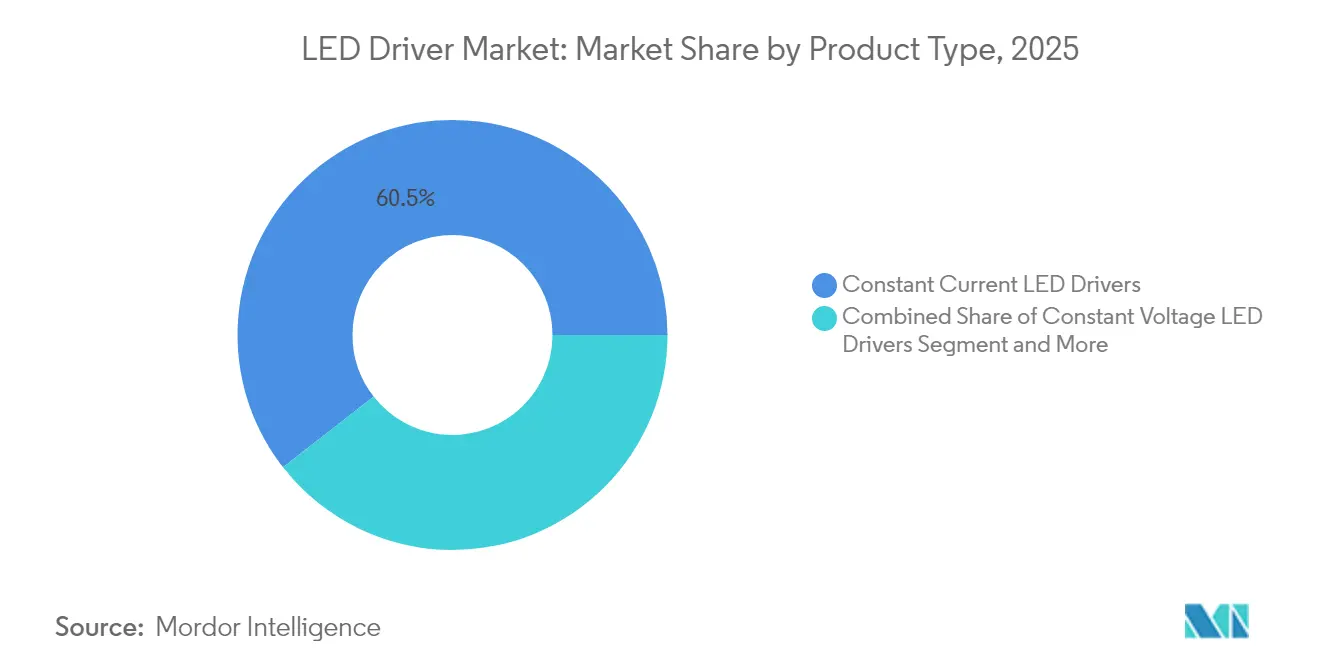

- Por tipo de produto, os dispositivos de corrente constante comandaram 60,55% da participação do mercado de drivers de LED em 2025; os drivers de potência constante registram o CAGR mais rápido de 22,96% até 2031.

- Por recurso de controle, os sistemas com fio detinham 64,82% de participação do mercado de drivers de LED em 2025, enquanto os protocolos sem fio se expandem a um CAGR de 23,62% até 2031.

- Por potência de saída, a faixa de 25-65 W representou 31,74% do tamanho do mercado de drivers de LED em 2025; as unidades abaixo de 25 W crescem a um CAGR de 23,15% impulsionadas pelos nós de iluminação IoT.

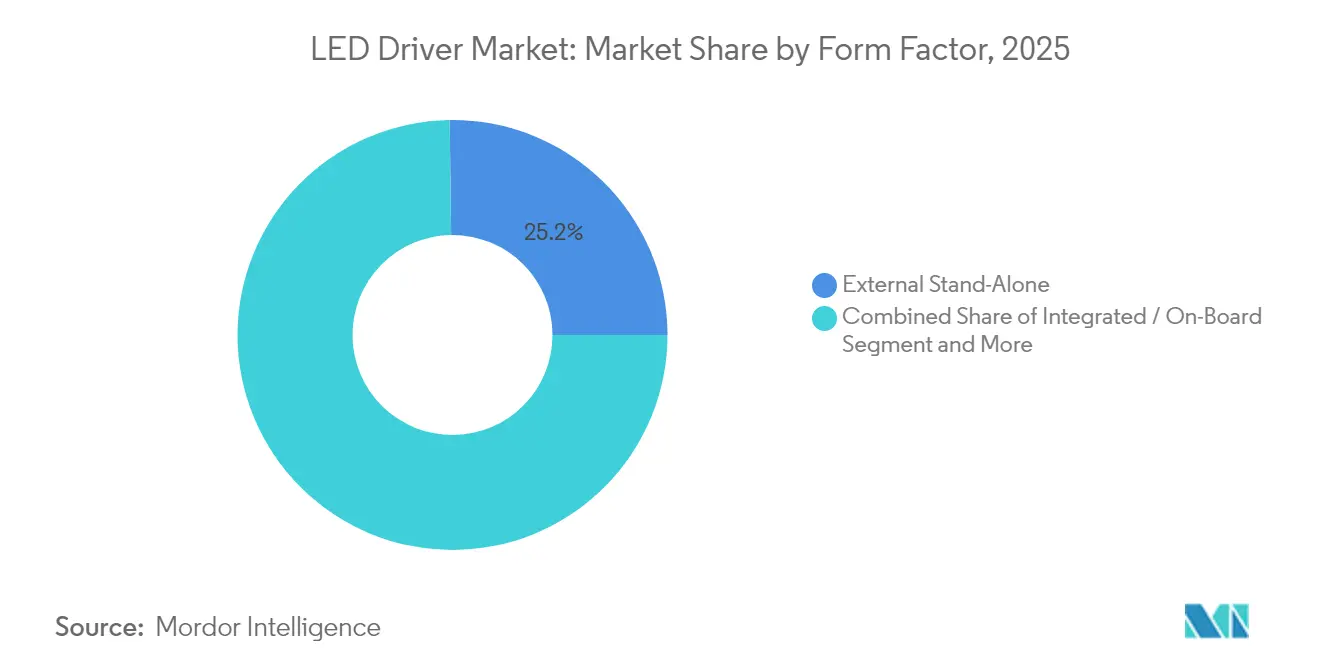

- Por fator de forma, os modelos externos independentes representaram 25,21% de participação em 2025, enquanto os drivers compactos/modulares registram um CAGR de 22,85% até 2031.

- Por aplicação de uso final, a iluminação comercial e de escritório gerou 44,68% da receita em 2025; as luminárias de varejo e hotelaria aceleram a um CAGR de 24,18% até 2031.

- Por geografia, a América do Norte gerou 31,96% da receita do mercado de drivers de LED em 2025; a Á������-�ʲ���í�ھ����� lidera o crescimento com uma previsão de CAGR de 23,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Drivers de LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de retrofit de LED subsidiados (implantações pós-2025) | +4.2% | Global, com concentração na Á������-�ʲ���í�ھ����� e Europa | ��é�徱�� prazo (2-4 anos) |

| Rápida queda de preços nos CIs de drivers GaN-em-Si | +3.8% | Global, liderado pela América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Mandatos de iluminação inteligente em códigos de novas construções | +3.1% | América do Norte e UE, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Adoção mainstream de controles sem fio Matter/Thread | +2.9% | Global, adoção antecipada na América do Norte | ��é�徱�� prazo (2-4 anos) |

| Aumento na demanda de drivers de LED para faróis de VE | +2.7% | Núcleo na Á������-�ʲ���í�ھ�����, expansão para América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Metas corporativas de emissões líquidas zero acelerando atualizações industriais | +2.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Programas de Retrofit de LED Subsidiados Impulsionam a Aceleração do Mercado

A iniciativa UJALA da Í�Ի徱�� ilustra como a distribuição em larga escala de lâmpadas eficientes pode reduzir a demanda de eletricidade em 20 GW e evitar 80 milhões de toneladas de CO₂ anualmente.[1]Departamento de Energia dos EUA, "ANSI/ASHRAE/IES Standard 90.1-2022," energy.gov Ao contrário dos esquemas de desconto anteriores, a abordagem baseada no mercado do programa sustentou as margens dos fornecedores, incentivando atualizações contínuas de produtos que agora enfatizam drivers avançados com funções de monitoramento de energia. Esquemas semelhantes na China, Malásia e União Europeia estão migrando de substituições de lâmpadas para trocas holísticas de luminárias, gerando demanda por drivers que suportam controles sem fio, visam fatores de potência acima de 0,9 e atendem aos critérios de cintilação da IEC. Como as primeiras ondas de LED entraram em serviço por volta de 2015, um ciclo de substituição secundário de 5,8 bilhões de unidades começa a atingir o pico entre 2025 e 2028. Esses programas coletivamente adicionam impulso ao mercado de drivers de LED ao garantir pipelines de aquisição previsíveis e de grande volume ao longo do período de previsão.

Rápida Queda de Preços nos CIs de Drivers GaN-em-Si Viabiliza a Adoção em Massa

A migração da Texas Instruments de wafers de GaN de 6 polegadas para 8 polegadas reduz o custo do die enquanto melhora a consistência do rendimento, elevando a eficiência de conversão de energia além de 92% e reduzindo os orçamentos térmicos.[2]Equipe de Dados LED Lights, "Análise de Impacto do Esquema UJALA da Í�Ի徱��," ledlightsdata.comA linha piloto de 300 mm da Infineon deve atingir preços equivalentes ao silício em 2025, abrindo canais convencionais como iluminação de trilho para varejo e iluminação de eletrodomésticos. As frequências de chaveamento mais altas do GaN reduzem o tamanho dos componentes magnéticos em até 40%, permitindo perfis de luminárias mais finos e reduzindo as temperaturas do invólucro, um fator crítico para módulos chip-on-board. Os sistemas de faróis automotivos se beneficiam da resiliência do GaN em altas temperaturas de junção, suportando arquiteturas de feixe adaptativo em veículos elétricos. Essa economia sustenta um ciclo virtuoso de integração: à medida que os volumes aumentam, as quedas de custo se aprofundam, ampliando ainda mais o mercado de drivers de LED.

Mandatos de Iluminação Inteligente em Códigos de Novas Construções Criam Demanda Orientada por Conformidade

A norma ANSI/ASHRAE/IES 90.1-2022 exige uma redução de 9,8% na energia do local em relação à edição anterior, obrigando os desenvolvedores a especificar drivers capazes de escurecimento contínuo, detecção de ocupação e aproveitamento de luz natural.[3]Texas Instruments, "Escalonamento de Tecnologia GaN," ti.com O Título 24 da Califórnia eleva o padrão ao vincular créditos de desempenho à capacidade de controle de iluminação em rede. Na Europa, o Regulamento de Ecodesign 2019/2020 projeta economias anuais de 96 TWh até 2030, obrigando equipamentos de controle separados e manutenção modular. Essas regulamentações deslocam as decisões de aquisição da eficácia da luminária isoladamente para a inteligência em nível de sistema, favorecendo drivers com módulos de rádio integrados e telemetria de diagnóstico. À medida que mais jurisdições adotam códigos baseados em desempenho, o incentivo de conformidade torna-se um impulsionador estrutural para o mercado de drivers de LED.

Adoção Mainstream de Controles Sem Fio Matter/Thread Padroniza a Conectividade

Os drivers certificados Matter da Tridonic mostram como a rede em malha Thread pode coexistir com DALI e Bluetooth em um único espaço de PCB. O SoC nRF52840 da Nordic Semiconductor permite Thread e BLE simultâneos, simplificando atualizações sem ponte em redes híbridas. A plataforma XLC-MA da MEAN WELL estende o conceito a classes de potência de 25 W a 60 W, permitindo que os fabricantes de equipamentos originais atendam a cenários residenciais, de hotelaria e comerciais leves com um único SKU. O comissionamento padronizado reduz a mão de obra de instalação, diminui a resolução de problemas de interoperabilidade e desbloqueia serviços de camada de dados que monetizam ativos de iluminação. Em conjunto, esses avanços aceleram a transição do mercado de drivers de LED para luminárias definidas por software.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições persistentes no fornecimento de silício para CIs de drivers | -2.8% | Global, agudo nos segmentos automotivo e industrial | Curto prazo (≤ 2 anos) |

| Interoperabilidade limitada entre protocolos com fio legados | -1.9% | Global, concentrado em mercados de retrofit | ��é�徱�� prazo (2-4 anos) |

| Complexidade de design para drivers não isolados | -1.4% | Global, afetando a adoção de fatores de forma compactos | Longo prazo (≥ 4 anos) |

| Altas tarifas de importação sobre módulos de corrente constante chineses | -1.2% | América do Norte e Europa principalmente | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Restrições Persistentes no Fornecimento de Silício Criam Gargalos na Produção de CIs de Drivers

As pressões de liquidez da Wolfspeed ameaçam a disponibilidade de wafers de carboneto de silício para aplicações de iluminação de alta potência e veículos elétricos. As fundições priorizam a lógica avançada de 3 nm, deixando a capacidade de 16-90 nm escassa para os processos de sinal misto usados em drivers de LED. Os prazos de entrega excedem 40 semanas para MOSFETs comuns; os PMICs especiais se estendem além de um ano, forçando mudanças de design e estratégias de múltiplas fontes. A restrição gera volatilidade de preços que comprime as margens dos fabricantes de equipamentos originais de médio porte, amortecendo o potencial de remessa de curto prazo em segmentos como projetos de iluminação externa com tetos de licitação fixos. Até que as adições de capacidade no Sudeste Asiático entrem em operação, as escassez de silício permanecem um obstáculo mensurável para o mercado de drivers de LED.

Interoperabilidade Limitada entre Protocolos com Fio Legados Fragmenta a Adoção do Mercado

As instalações comerciais frequentemente mantêm fiação DALI, DMX ou 0-10 V para evitar perturbações aos inquilinos, obrigando os fabricantes de drivers a manter SKUs específicos por protocolo. Essa fragmentação eleva os custos de estoque e complica o treinamento dos instaladores. Ao contrário dos ecossistemas sem fio que convergem rapidamente para o Matter, o domínio com fio carece de um roteiro de convergência acordado. Os pequenos fabricantes, portanto, suportam encargos desproporcionais de validação de firmware, atrasando os ciclos de produtos. Em locais de alta segurança onde o sem fio é proibido, a ausência de hardware de tradução entre protocolos continuará a limitar a velocidade de retrofit do mercado de drivers de LED.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Drivers de Potência Constante Ganham Tração

Os dispositivos de corrente constante detinham 60,55% da participação do mercado de drivers de LED em 2025, impulsionados por décadas de familiaridade de design em aplicações de alto fluxo luminoso. No entanto, os drivers de potência constante oferecem até 92% de eficiência de conversão e acomodam cargas de LED de tensão variável sem necessidade de redesign, sustentando um CAGR projetado de 22,96% entre 2026 e 2031. No nicho de iluminação frontal automotiva, a série Litix Power Flex da Infineon ilustra o salto de desempenho: o escurecimento controlado por SPI e a proteção de múltiplos filamentos ampliam a funcionalidade sem penalidade térmica.

O surgimento de cenários de iluminação adaptativa reforça a mudança. Fachadas arquitetônicas, arenas esportivas e luminárias de escritório com temperatura de cor ajustável se beneficiam quando a saída pode ser ajustada dinamicamente enquanto a corrente permanece dentro das tolerâncias do diodo. Essa versatilidade reduz a proliferação de SKUs para os fabricantes de luminárias e aprimora os caminhos de atualização em campo. À medida que os protocolos sem fio proliferam, as curvas de potência selecionáveis por firmware tornam os designs de potência constante a plataforma preferida no mercado de drivers de LED em evolução.

Por Recurso de Controle: Protocolos Sem Fio Aceleram a Transformação do Mercado

Os sistemas com fio, liderados por DALI e 0-10 V, representaram 64,82% do tamanho do mercado de drivers de LED em 2025 porque as estruturas existentes incorporam cabeamento de controle. No entanto, os recursos sem fio entram na parte íngreme da curva de adoção, com um CAGR de 23,62% até 2031. Os dimmers de caixa de parede aprovados pelo Matter da Legrand demonstram o entusiasmo do consumidor pelo comissionamento baseado em aplicativo.

Do ponto de vista do custo total, a eliminação dos fios de controle reduz a mão de obra em 15-25% nos orçamentos de retrofit comercial, frequentemente inclinando o retorno sobre o investimento a favor do LED mais controles. A base IPv6 do Thread facilita a integração com sistemas de gestão predial, e a malha BLE fornece um fallback de baixa energia para verificações de iluminação de emergência. Com as atualizações de firmware via rede agora sendo convencionais, os drivers sem fio estendem a vida útil operacional ao acomodar recursos futuros. Essas vantagens consolidam o sem fio como um pilar do mercado de drivers de LED.

Por Potência de Saída: Aplicações Compactas Impulsionam o Crescimento Abaixo de 25 W

A faixa de 25-65 W manteve a maior fatia de receita em 31,74% em 2025, cobrindo downlights e luminárias lineares em escritórios, escolas e supermercados. No entanto, a classe abaixo de 25 W cresce mais rapidamente a um CAGR de 23,15% graças a lâmpadas inteligentes, spots de trilho e luminárias decorativas que incorporam sensores, rádios e processadores de borda. Os drivers compactos integram reguladores step-down para microcontroladores e mantêm o escurecimento sem cintilação em profundas razões de modulação, crítico para locais de varejo equipados com HDTV.

À medida que os operadores de hotelaria buscam iluminação centrada no ser humano, os drivers de múltiplos canais abaixo de 25 W suportam o ajuste de temperatura de cor correlacionada sem equipamentos externos volumosos. Os mais recentes micro-drivers de potência constante da MEAN WELL ilustram a corrida pela densidade: potência, rádio Thread e comissionamento NFC ocupam uma placa menor que um cartão de visita. Essas capacidades garantem o caminho de crescimento para o segmento de menor potência dentro do mercado de drivers de LED.

Por Fator de Forma: A Integração de Módulos Transforma a Arquitetura dos Drivers

As unidades externas independentes ainda representaram 25,21% das remessas de 2025, favorecidas para luminárias de rua e luminárias de grande altura onde o isolamento térmico é fundamental. No entanto, os drivers modulares, fornecidos como cassetes prontos para incorporação, mostram uma perspectiva de CAGR de 22,85%. A aquisição dos Sistemas Digitais OSRAM pela Inventronics estende sua presença no setor de drivers de LED para módulos IP67 totalmente selados com inteligência D4i nativa.

A tendência de módulos se alinha com as reduções de custo dos fabricantes de equipamentos originais: menos conectores significam maior rendimento na linha de produção e menores taxas de falha em campo. Os fornecedores automotivos também migram para drivers embarcados em PCB para recuperar espaço no compartimento do motor. À medida que as regulamentações globais de plásticos se tornam mais rígidas, as placas de núcleo metálico integradas também auxiliam na reciclabilidade. Essa convergência posiciona as soluções modulares como um eixo central de crescimento no mercado de drivers de LED.

Por Aplicação de Uso Final: A Transformação do Varejo Impulsiona a Adoção

Os estabelecimentos comerciais e de escritório geraram 44,68% da receita de 2025, impulsionados pelos ciclos de reforma de inquilinos e pelo financiamento vinculado a critérios ESG. No entanto, a iluminação de varejo e hotelaria captura a coroa de velocidade a um CAGR de 24,18%, aproveitando cores dinâmicas e zonas de destaque direcionadas que aumentam o tempo de permanência. O retrofit da 7-Eleven em 4.760 lojas nos EUA economiza USD 15,3 milhões anualmente, melhorando a visibilidade das prateleiras e a segurança.

As instalações mais recentes implantam drivers multicanais que orquestram espectros alinhados ao ritmo circadiano e serviços de análise por corredor, viáveis apenas quando os drivers reportam telemetria via backhaul sem fio. Os hotéis adotam lógica semelhante, reduzindo despesas operacionais e permitindo ambientes controlados pelos hóspedes por meio de aplicativos móveis com marca própria. Essas expansões de casos de uso continuam a diversificar o mercado de drivers de LED.

Análise Geográfica

A participação de receita de 31,96% da América do Norte em 2025 deriva de rigorosas regras de eficácia de lâmpadas que elevam o padrão para 83-195 lm/W, direcionando os especificadores para drivers de alta eficiência. Retrofits corporativos como a atualização de seis instalações da Coca-Cola Consolidated realizam economias anuais de USD 97.063 e reforçam a narrativa de retorno rápido do investimento. A Lei CHIPS aloca USD 200 bilhões para fábricas domésticas, melhorando a resiliência para componentes analógicos e de potência. O �䲹�Բ���á e o ��é�澱���� aproveitam cadeias de suprimentos integradas para compartilhar padrões técnicos e laboratórios de qualificação, facilitando as remessas transfronteiriças.

A Á������-�ʲ���í�ھ����� exibe o crescimento estrutural mais rápido, projetando um CAGR de 23,51% até 2031. A profundidade de fabricação da China reduz os custos da lista de materiais, e suas subvenções municipais de cidades inteligentes estimulam a demanda local por drivers com gateways NB-IoT ou LoRa. O programa UJALA da Í�Ի徱�� em escala recorde reabastece os estoques de lâmpadas no fim da vida útil, iniciando um segundo ciclo de atualização de luminárias. ������ã��, Coreia do Sul e Taiwan canalizam inovações de faróis lideradas por veículos elétricos para drivers de feixe adaptativo exportáveis. Os mercados da ASEAN absorvem a diversificação da cadeia de suprimentos, com o Vietnã emergindo como um hub de acabamento e montagem para marcas norte-americanas.

A Europa sustenta o impulso por meio do Ecodesign 2019/2020, que visa economias de 96 TWh anualmente até 2030. Os subsídios do banco KfW da Alemanha vinculam taxas de juros preferenciais à implantação de iluminação inteligente, acelerando as substituições de drivers em armazéns logísticos. Os pipelines de retrofit da Europa Oriental recebem apoio de fundos de coesão, enquanto as Regulamentações de Construção Parte L do Reino Unido fazem referência a orientações de iluminação dinâmica que favorecem drivers capazes de comunicação de protocolo aberto. O Oriente ��é�徱�� e a Á�ڰ������� complementam o mercado global de drivers de LED com programas Visão 2030, exemplificados pela perspectiva de adoção de LED da Arábia Saudita com CAGR de 9,6%, sustentada por empreendimentos de montagem local.

Cenário Competitivo

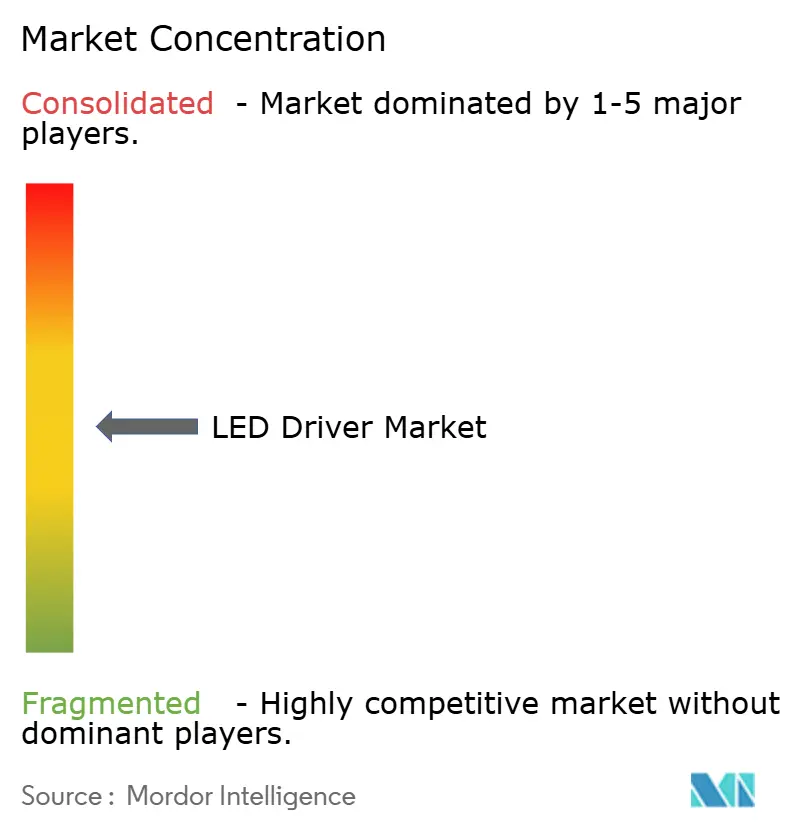

O mercado de drivers de LED apresenta concentração moderada: a participação combinada dos cinco principais fornecedores paira próxima de 45%, refletindo um equilíbrio entre incumbentes globais e desafiantes especializados. A Signify capitaliza a integração vertical da Philips Lumileds, comercializando drivers prontos para D4i agrupados com serviços IoT Interact. A ams OSRAM sustenta o posicionamento premium ao combinar emissores de alto IRC com equipamentos de potência constante OPTOTRONIC, enquanto a Acuity Brands estende a análise em nuvem Atrius por seus drivers digitalmente endereçáveis.

A atividade estratégica se alinha a plataformas. A aquisição dos Sistemas Digitais OSRAM pela Inventronics estende sua presença na Europa e aprofunda a pesquisa e desenvolvimento para dispositivos modulares IP67. A entrada da Havells Lighting nos Estados Unidos em 2025 por meio de uma joint venture com a Krut LED sublinha a tese de integração vertical — possuir o driver, a luminária e a camada de serviço. Os especialistas em semicondutores também miram o canal de iluminação: o CI GaNFast bidirecional de 650 V da Navitas Semiconductor reduz as contagens de lista de materiais, liberando espaço na placa para sensores e rádios que diferenciam as luminárias inteligentes.

O foco de inovação migra da eficiência bruta para a extensibilidade de software. As tendências de patentes mostram um aumento em curvas de potência definidas por firmware e estruturas seguras de atualização via rede, indicando que a vantagem competitiva agora reside na adaptabilidade ao longo do ciclo de vida, em vez de especificações estáticas. Essa evolução mantém a pressão de preços moderada, mas fomenta receitas baseadas em serviços que ampliam o envelope geral do mercado de drivers de LED.

Líderes do Setor de Drivers de LED

Acuity Brands Lighting

Signify

ams OSRAM

Eaton (Cooper Lighting)

Hubbell Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Havells Lighting LLC lançou operações nos EUA com a Krut LED, criando uma plataforma integrada de luminárias e drivers.

- Abril de 2025: A Navitas Semiconductor apresentou CIs GaNFast bidirecionais de 650 V prontos para produção na PCIM 2025.

- Março de 2025: A Wolfspeed recebeu USD 192,1 milhões em reembolsos do IRS sob a Seção 48D, reforçando os planos de expansão de carboneto de silício.

- Janeiro de 2025: A ams OSRAM e a LEDVANCE renovaram um acordo de licenciamento de marca global de uma década cobrindo luminárias fora da China.

- Janeiro de 2025: A Acuity Brands concluiu sua aquisição da QSC por USD 1,1 bilhão, adicionando sistemas de AV e controle gerenciados em nuvem ao seu portfólio.

Escopo do Relatório do Mercado Global de Drivers de LED

Um circuito elétrico que alimenta um diodo emissor de luz é um circuito de LED ou driver de LED em eletrônica. O circuito deve restringir a corrente para evitar danos ao LED enquanto fornece corrente suficiente para iluminar o LED no brilho necessário. O Mercado Global de Drivers de LED é segmentado por Tipo de Produto (Corrente Constante e LED CA, Tensão Constante), Recurso de Controle (Com Fio, Sem Fio), Contagem de Canais (Único, Duplo, Três e Acima), Usuário Final (Residencial, Escritório, Varejo e Hotelaria, Externo, Saúde e Instituições Educacionais, Industrial) e por Geografia. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Drivers de LED de Corrente Constante |

| Drivers de LED de Tensão Constante |

| Drivers de LED de Potência Constante |

| Com Fio | 0-10 V |

| DALI | |

| DMX | |

| PLC | |

| Borda de Queda | |

| Sem Fio | Wi-Fi |

| Bluetooth/BLE | |

| Zigbee | |

| Thread / Matter | |

| Li-Fi |

| Menos de 25 W |

| 25 - 65 W |

| 65 - 150 W |

| Maior que 150 W |

| Externo Independente |

| Integrado / Embarcado |

| Drivers Lineares |

| Drivers Compactos / Modulares |

| Residencial |

| Comercial e Escritório |

| Varejo e Hotelaria |

| Iluminação Externa e de Ruas |

| Industrial |

| Saúde e Educação |

| Sistemas de Iluminação Automotiva |

| Horticultura e Agricultura |

| Retroiluminação de Eletrônicos de Consumo |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Tipo de Produto | Drivers de LED de Corrente Constante | ||

| Drivers de LED de Tensão Constante | |||

| Drivers de LED de Potência Constante | |||

| Por Recurso de Controle | Com Fio | 0-10 V | |

| DALI | |||

| DMX | |||

| PLC | |||

| Borda de Queda | |||

| Sem Fio | Wi-Fi | ||

| Bluetooth/BLE | |||

| Zigbee | |||

| Thread / Matter | |||

| Li-Fi | |||

| Por Potência de Saída | Menos de 25 W | ||

| 25 - 65 W | |||

| 65 - 150 W | |||

| Maior que 150 W | |||

| Por Fator de Forma | Externo Independente | ||

| Integrado / Embarcado | |||

| Drivers Lineares | |||

| Drivers Compactos / Modulares | |||

| Por Aplicação de Uso Final | Residencial | ||

| Comercial e Escritório | |||

| Varejo e Hotelaria | |||

| Iluminação Externa e de Ruas | |||

| Industrial | |||

| Saúde e Educação | |||

| Sistemas de Iluminação Automotiva | |||

| Horticultura e Agricultura | |||

| Retroiluminação de Eletrônicos de Consumo | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de drivers de LED e o crescimento projetado?

O tamanho do mercado de drivers de LED é de USD 24,71 bilhões em 2026 e deve atingir USD 67,84 bilhões até 2031, entregando um CAGR de 22,38% no período de 2026 a 2031.

Qual tipo de produto lidera o mercado de drivers de LED?

Os drivers de corrente constante lideram com 60,55% de participação de mercado em 2025, embora os designs de potência constante sejam o segmento de crescimento mais rápido a um CAGR de 22,96%.

Por que os drivers de LED sem fio estão ganhando tração?

Os drivers sem fio baseados em Thread e Matter reduzem a mão de obra de instalação, oferecem integração perfeita com residências inteligentes e registram um CAGR de 23,62% até 2031, superando as alternativas com fio.

Qual região exibe a maior taxa de crescimento?

A Á������-�ʲ���í�ھ����� apresenta a expansão mais rápida, com previsão de CAGR de 23,51%, impulsionada por investimentos em infraestrutura, incentivos políticos e expansão da capacidade de fabricação.

Como os dispositivos GaN estão influenciando o design dos drivers de LED?

A rápida queda de custos nos CIs de drivers GaN-em-silício eleva a eficiência além de 92%, reduz os fatores de forma em até 40% e abre novas aplicações de alta densidade, como faróis de veículos elétricos.

Página atualizada pela última vez em: