Tamanho e Participação do Mercado de Displays LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Displays LED por ���ϲ�����

O tamanho do mercado de displays LED foi avaliado em USD 19,67 bilhões em 2025 e estima-se que cresça de USD 20,73 bilhões em 2026 para atingir USD 26,98 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). Painéis de maior resolução, rápida digitalização urbana e atualizações corporativas premium continuam a impulsionar a demanda apesar dos ventos econômicos contrários. Os fabricantes estão priorizando inovações de passo de pixel fino que abrem fluxos de receita premium em salas de controle, estúdios de transmissão e centros de briefing executivo. Projetos de infraestrutura na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱�� sustentam pedidos externos de grande formato, enquanto plataformas de conteúdo orientadas por software expandem as receitas recorrentes de serviços. A pressão de preços sobre produtos convencionais é compensada pela crescente adoção em sinalização de tráfego, edifícios inteligentes e aluguel de eventos, onde prazos de entrega curtos e designs modulares fortalecem o posicionamento competitivo.

Principais Conclusões do Relatório

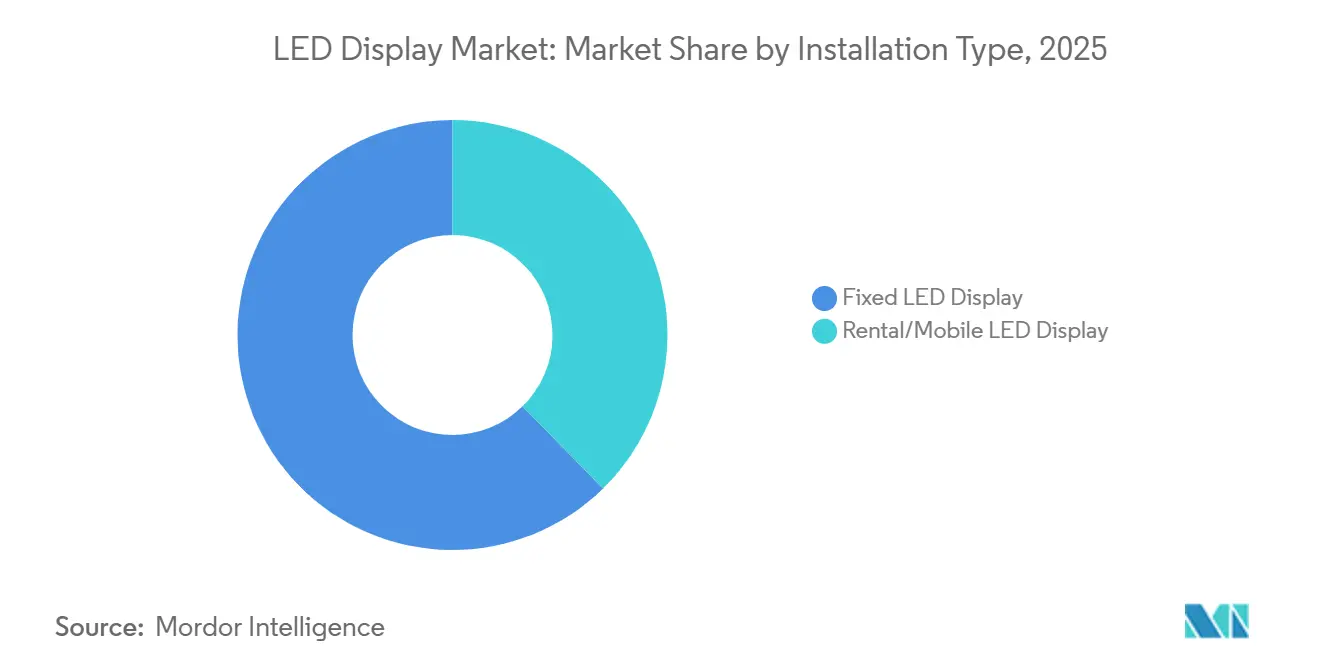

- Por tipo de instalação, os displays LED fixos lideraram com 62,35% de participação no mercado de displays LED em 2025, enquanto o segmento de aluguel está projetado para expandir a um CAGR de 6,78% até 2031.

- Por tipo de display, as unidades externas comandaram 55,30% da participação de receita em 2025; os displays internos estão avançando a um CAGR de 6,5% até 2031.

- Por tecnologia, as soluções SMD convencionais detiveram 77,20% da receita em 2025; o Micro-LED está previsto para crescer a um CAGR de 8,75% até 2031.

- Por passo de pixel, a categoria de 3-6 mm capturou 46,55% da receita de 2025, enquanto os módulos de ≤ 1,5 mm estão definidos para um CAGR de 8,21% até 2031.

- Por tamanho de tela, os displays de 10–50 m² representaram 51,30% da receita em 2025, enquanto os painéis de < 10 m² registrarão um CAGR de 6,97% até 2031.

- Por display colorido, os sistemas de cor completa dominaram com 68,40% de participação em 2025; as unidades tricor são esperadas para registrar um CAGR de 7,95% até 2031.

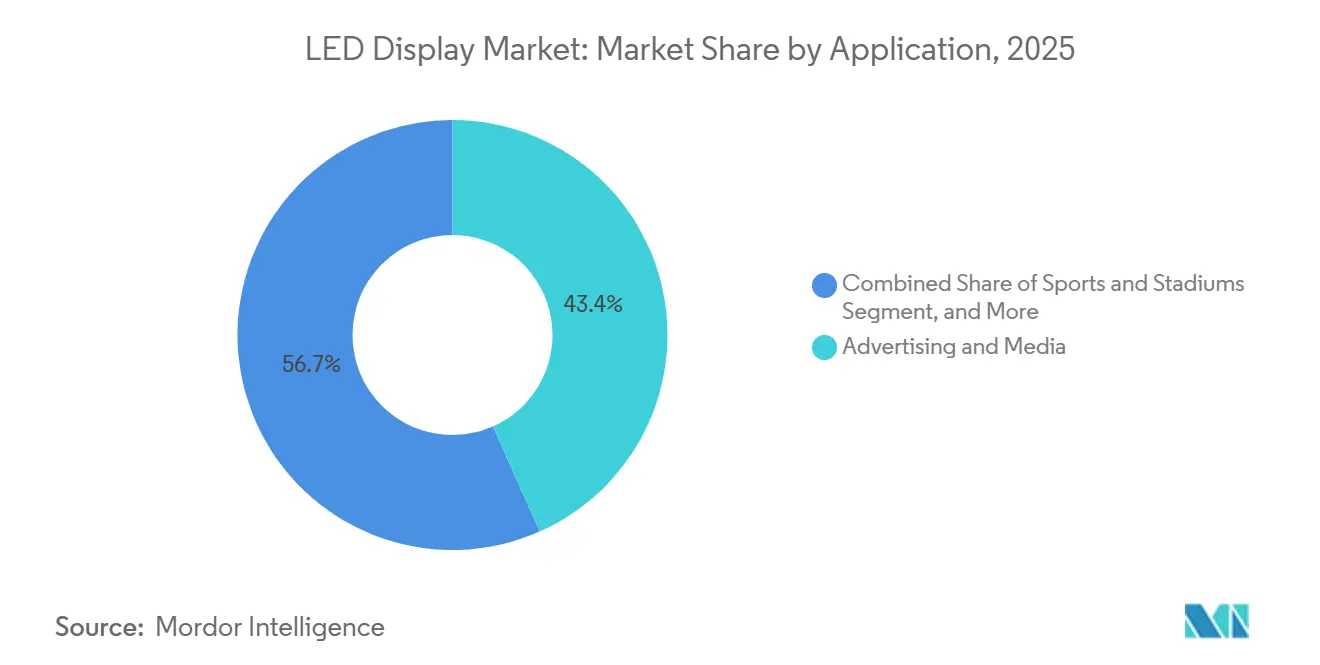

- Por aplicação, publicidade e mídia detiveram 43,35% da receita em 2025; transporte e controle de tráfego é o segmento de crescimento mais rápido a um CAGR de 6,86% até 2031.

- Por setor de uso final, as implantações comerciais representaram 57,40% de participação em 2025, enquanto governo e defesa registrarão o CAGR mais rápido de 7,96% até 2031.

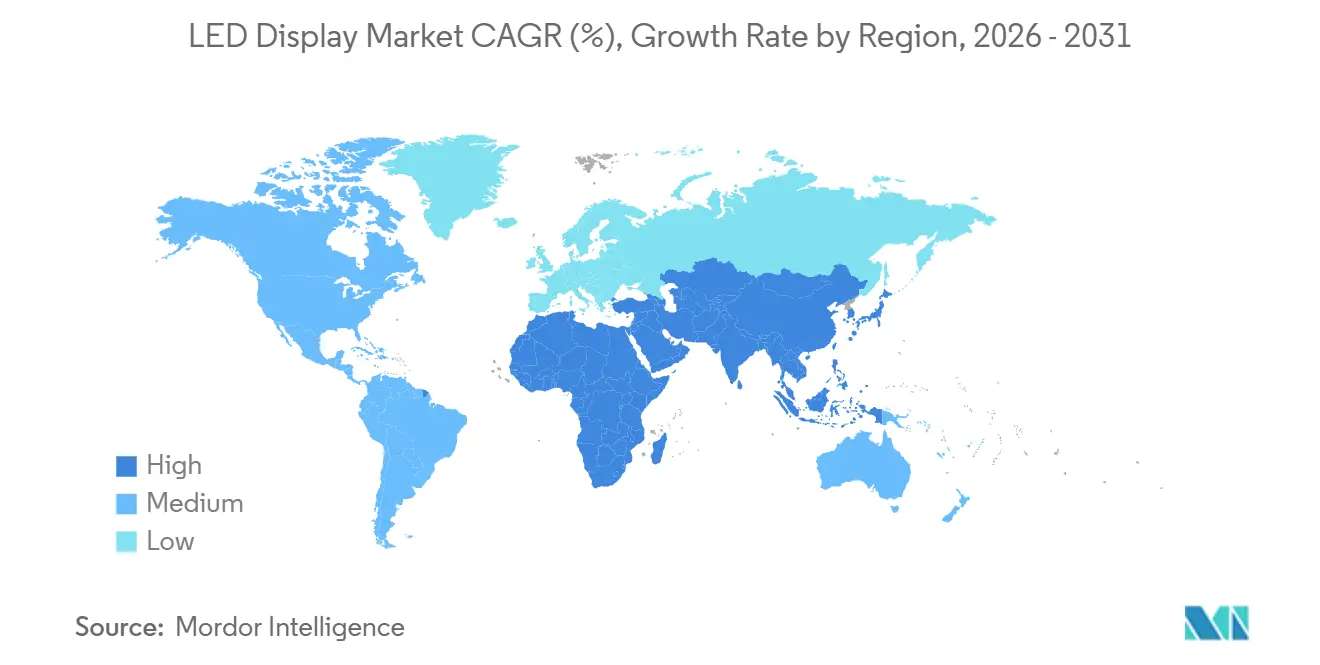

- Por geografia, a Á������-�ʲ���í�ھ����� reteve 47,60% da receita em 2025, e a região do Oriente ��é�徱�� e Á�ڰ������� acelerará a um CAGR de 6,78% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Paredes Internas de Passo de Pixel Fino em Salas de Controle do CCG | +1.2% | Oriente ��é�徱�� (países do CCG), com expansão para o Norte da Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Rápida Adoção de Publicidade Digital Fora de Casa (DOOH) em Cidades Chinesas de Segundo Nível | +0.9% | China, com influência se expandindo para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Megapantallas LED em Estádios Impulsionando o Engajamento dos Fãs das Franquias Esportivas dos EUA | +0.8% | América do Norte, com crescente adoção na Europa | ��é�徱�� prazo (2-4 anos) |

| Aumento nas Instalações de Painéis de Mensagens Variáveis (PMV) para Gestão de Tráfego nos Corredores de Cidades Inteligentes da ASEAN | +0.7% | Sudeste Asiático, com expansão para o Sul da Ásia | ��é�徱�� prazo (2-4 anos) |

| Estúdios de Transmissão Prontos para 8K Atualizando para LED de Visão Direta na Europa | +0.6% | Europa, com adoção se espalhando para América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Retrofits de Mini-LED Energeticamente Eficientes em Redes de Varejo Japonesas | +0.5% | ������ã��, com expansão para os mercados de varejo da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Mudança para Paredes Internas de Passo de Pixel Fino em Salas de Controle do CCG

Displays de passo de pixel fino abaixo de 1,5 mm agora dominam as novas especificações de salas de controle do CCG, substituindo paredes de LCD em mosaico em centros de energia, transporte e segurança. A Arábia Saudita e os Emirados Árabes Unidos alocaram parcelas consideráveis de seus orçamentos anuais de infraestrutura digital de USD 15 bilhões para suítes de visualização sem moldura que exibem múltiplos fluxos de dados em tempo real. Mais de 60% das licitações de salas de controle lançadas em 2024 exigiam LED de visão direta, citando 22% menor custo total de propriedade em cinco anos em comparação com soluções legadas.[1]Unilumin Group, "Principais Fabricantes de Displays LED," unilumin.com O prêmio é justificado pela clareza operacional, redução de ruído e eliminação de emendas que obscurecem dados críticos. Os serviços de integração continuam sendo um gargalo, portanto os fornecedores estão incorporando alinhamento automático e calibração remota para encurtar os ciclos de comissionamento.

Rápida Adoção de Publicidade Digital Fora de Casa em Cidades Chinesas de Segundo Nível

As redes DOOH na China registraram USD 7,4 bilhões em gastos em 2024, e as cidades de segundo nível já contribuem com 38% desse desembolso.[2]Samsung Electronics, "Displays Comerciais," samsung.com Os anunciantes valorizam a análise de audiência orientada por inteligência artificial que aumenta a eficácia das campanhas em 27% em comparação com painéis estáticos. Aluguéis de locais mais baixos e aprovações locais simplificadas permitem implantações mais rápidas do que nos mercados de primeiro nível saturados. Os fornecedores de displays relatam crescimento de dois dígitos em sinalização, auxiliados pela queda nos preços de passo de pixel e estruturas modulares que simplificam a montagem em telhados e ao nível da rua. O impulso de escala também está se espalhando para as metrópoles do Sudeste Asiático, onde investidores de mídia chineses replicam modelos operacionais comprovados.

Megapantallas LED em Estádios Impulsionando o Engajamento dos Fãs Esportivos dos EUA

Os locais da NBA e da NFL agora apresentam telas de 10.000 pés quadrados que excedem 20 milhões de pixels.[3]Daktronics Inc., "Soluções para o Mercado Esportivo," daktronics.com Faixas de exibição, revestimentos de fachada e entradas imersivas oferecem visuais de 360 graus que elevam a receita de ativação de patrocinadores em 18-24% após a atualização. A sinalização integrada de orientação e mensagens de emergência reduz as necessidades de pessoal enquanto melhora a segurança do público. As equipes veem a infraestrutura digital como um ativo central, comprometendo 12-15% dos orçamentos de arenas com displays que suportam reservas de shows e torneios de esportes eletrônicos. Os clubes europeus seguem o exemplo, ampliando a demanda endereçável por módulos de alto brilho e baixo consumo de energia compatíveis com os padrões de cintilação de transmissão.

Aumento nos Painéis de Mensagens Variáveis para Gestão de Tráfego nos Corredores de Cidades Inteligentes da ASEAN

A Rede de Cidades Inteligentes da ASEAN prioriza o transporte inteligente, desencadeando a rápida adoção de PMV LED que reduz o tempo de viagem no pico em 8-12% nos corredores piloto.[4]Secretariado da ASEAN, "Rede de Cidades Inteligentes da ASEAN," asean.org A plataforma de sinalização rodoviária dirigida por inteligência artificial de Singapura define o padrão de referência, levando a Malásia, Tailândia e Indonésia a implantar unidades de pixel de 3-6 mm em vias urbanas arteriais. Sensores de tráfego integrados e backhaul LTE suportam alertas em tempo real, enquanto modelos de financiamento por aluguel compensam o capital inicial. As receitas de serviços de conteúdo, manutenção e diagnóstico representam 45% do valor do projeto, levando os fabricantes a agrupar software e serviços gerenciados com vendas de hardware.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx para Equipamentos de Transferência em Massa de Micro-LED | -0.6% | Global, com maior impacto nos centros de fabricação do Leste Asiático | ��é�徱�� prazo (2-4 anos) |

| Gargalos de Fornecimento de Microchips Vermelhos e Verdes < 10 µm | -0.5% | Global, com impacto concentrado nos segmentos de displays premium | Curto prazo (≤ 2 anos) |

| Limites Regulatórios sobre o Brilho de Sinalização Digital nos Centros das Cidades da UE | -0.4% | Europa, com potencial expansão para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de Instaladores Qualificados na Á�ڰ������� Subsaariana | -0.3% | Á�ڰ������� Subsaariana, com efeitos de transbordamento em mercados emergentes | Longo prazo (≥ 4 anos |

| Fonte: ���ϲ����� | |||

Alto CapEx para Equipamentos de Transferência em Massa de Micro-LED

As ferramentas de transferência comercial custam USD 50–75 milhões por linha, restringindo a expansão do Micro-LED a 12 operadores globais em 2024.[5]LG Electronics, "Display de Informações," lg.com Os rendimentos atuais de 99,3% para transferências de 6.400 chips ainda ficam aquém da produção em massa economicamente viável, atrasando a adoção convencional. Inovações como transferência direta induzida por laser e montagem fluídica mostram promessa ao reduzir a intensidade de capital por unidade, mas as conversões de fábrica levarão vários ciclos de planejamento. Consequentemente, os fabricantes alocam a produção de Micro-LED para produtos ultrapremium onde brilho e contraste superiores justificam preços mais elevados.

Gargalos de Fornecimento de Microchips Vermelhos e Verdes Sub 10 µm

A eficiência quântica cai acentuadamente quando os emissores vermelhos encolhem abaixo de 10 µm, criando escassez que impede a produção de displays de alta densidade. Os líderes do setor exploram emissores ultravioleta com conversão de fósforo e diodos empilhados verticalmente para contornar os limites dos materiais.[6]Nitride Semiconductors, "Atualizações de Tecnologia Micro-LED," nitride.co.jp Os filtros de cor de pontos quânticos são outra rota de mitigação, embora os testes de estabilidade ainda estejam em andamento. Essas soluções alternativas estão aliviando a pressão sobre projetos de realidade aumentada e televisores de luxo, mas uma resolução completa é improvável antes dos ciclos de produção de médio prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: O Impulso do Aluguel Remodela as Prioridades dos Compradores

O segmento fixo gerou 62,35% da receita de 2025, impulsionado por implantações permanentes em varejo, corporativo e salas de controle que especificam resoluções abaixo de 2,9 mm. O mercado de displays LED continua a ver alta utilização dessas unidades porque painéis de múltiplas fontes e paredes de marca exigem visuais sem emendas. Por outro lado, as soluções de aluguel e móveis adicionarão um CAGR de 6,78% até 2031 à medida que eventos ao vivo, feiras comerciais e reuniões corporativas híbridas se recuperam. As estruturas sem ferramentas agora reduzem a mão de obra de montagem em 40% e incorporam calibração automática que reduz as lacunas de qualidade com estruturas permanentes. Os fornecedores também incorporam logística de caixas de voo e conectores de travamento rápido, suportando prazos de entrega de projetos mais curtos e maior rotatividade de ativos para operadores de aluguel.

Os planejadores de eventos profissionais preferem cada vez mais modelos de assinatura que convertem capex em opex, alinhando-se com a natureza flexível das reuniões corporativas modernas. Os fornecedores de tecnologia monitoram a saúde das telas remotamente, minimizando os requisitos de técnicos no local em meio à escassez de mão de obra qualificada. Essas tendências ampliam a demanda endereçável, especialmente para passos de pixel abaixo de 2,9 mm que podem apresentar conteúdo em ultra-alta definição mesmo em palcos temporários. Como resultado, o mercado de displays LED acolhe as soluções de aluguel como uma vitrine de ponta para pixels de última geração que posteriormente fazem a transição para instalações fixas.

Por Tipo de Display: A Adoção Premium Interna se Intensifica

Os sistemas externos retiveram 55,30% da receita em 2025 com base em níveis de brilho de 5.000–8.000 nits e gabinetes robustecidos adequados para publicidade e centros de trânsito. No entanto, as unidades internas garantirão um CAGR mais rápido de 6,5% até 2031. Passos finos de ≤ 1,5 mm oferecem clareza sem moldura que supera as videoparedes de LCD em salas de reuniões, estúdios de transmissão e locais de varejo de alto padrão. Os tratamentos de superfície agora suprimem o brilho, enquanto as profundidades dos painéis caem abaixo de 40 mm para integração em parede nivelada.

Os patrocinadores de imóveis corporativos valorizam esses perfis finos que preservam o espaço no chão e se alinham com o design contemporâneo do local de trabalho. Os sensores de edifícios inteligentes incorporados nos gabinetes ampliam ainda mais o caso de uso para análise de ocupação e monitoramento ambiental. Esses benefícios multifuncionais elevam o argumento de negócios interno, posicionando o mercado de displays LED como uma solução completa para o local de trabalho, em vez de um meio puramente visual.

Por Tecnologia: O Micro-LED Captura Nichos de Alto Brilho

As arquiteturas SMD convencionais retiveram 77,20% das remessas de 2025, beneficiando-se de cadeias de suprimentos com décadas de existência e confiabilidade comprovada. O Mini-LED adiciona flexibilidade no mercado intermediário, mas o CAGR previsto de 8,75% do Micro-LED reflete o crescente apetite por extremos de desempenho, como pixels verdes de 10 milhões de nits que permitem um display head-up automotivo claro. A litografia a laser e a ligação em nível de wafer prometem deflação de custos futura, mas a produção de curto prazo permanece inclinada para cinema doméstico de luxo, cockpits aeroespaciais e wearables de realidade aumentada.

O ecossistema agora se assemelha a uma pirâmide em camadas. O SMD atende às implantações comerciais amplas, o Mini-LED aborda a sinalização premium de nível intermediário e o Micro-LED define as aplicações de pico onde a eficiência energética e o contraste superam a sensibilidade ao preço. À medida que os rendimentos melhoram, o tamanho do mercado de displays LED para produtos Micro-LED provavelmente se expandirá além dos nichos de prestígio, ampliando as receitas endereçáveis em ambientes automotivos, de defesa e de varejo especializado.

Por Passo de Pixel: Displays de ≤ 1,5 mm Cruzam o Abismo de Adoção

A classe de 3-6 mm deteve 46,55% da receita em 2025, equilibrando custo e resolução para outdoors e sinais de transporte. No entanto, os painéis em e abaixo de 1,5 mm subirão 8,21% de CAGR, entrando em lobbies e estúdios de produção onde distâncias de visualização curtas exigem densidade de pixels. O crescimento acelerou quando o encapsulamento Chip-on-Board melhorou a resistência ao impacto sem sacrificar a uniformidade de cor, abrindo casos de uso em paredes de toque interativas.

As previsões de mercado indicam que o tamanho do mercado de displays LED vinculado aos módulos P1,2–P1,6 se expandirá a 32% ao ano, enquanto os módulos sub-P1,1 poderão crescer 62% em prazos semelhantes. Os fornecedores competem em revestimentos de epóxi automatizados, integração de drivers e máscaras protetoras que permitem contato acidental durante sessões interativas. Com as taxas premium sustentando as margens, a capacidade de passo fino é um alvo prioritário para alocação de capital nas principais fábricas.

Por Display Colorido: O Formato Tricor Vence as Especificações de Cidades Inteligentes

Os sistemas de cor completa representaram 68,40% da receita de 2025, impulsionados por fachadas de mídia, paredes de varejo e locais de entretenimento que exigem fidelidade fotorrealista. Os designs tricor — tipicamente vermelho, âmbar, verde — ficam atrás em participação, mas se expandem a um CAGR de 7,95% porque os códigos de gestão de tráfego favorecem semânticas de cor simplificadas. As gerações recentes alcançam maior brilho e contraste, melhorando a legibilidade das mensagens em 15-20% em comparação com os predecessores monocromáticos.

Nas implantações de cidades inteligentes da ASEAN, os documentos de licitação agora prescrevem capacidade tricor mínima para sinais de mensagens variáveis. Esse impulso regulatório amplia constantemente o mercado de displays LED para arrays tricor, particularmente ao longo de rodovias expressas e corredores de trânsito rápido por ônibus. As economias de custo em relação às configurações de cor completa ajudam as cidades a esticar orçamentos limitados enquanto ainda atendem às metas de segurança e congestionamento.

Por Tamanho de Tela: Painéis Sub-10 m² se Proliferam

A faixa de 10–50 m² deteve 51,30% da receita em 2025, atendendo a outdoors médios e saguões de trânsito. Os painéis abaixo de 10 m² registrarão um CAGR de 6,97%, refletindo redes de varejo, auditórios universitários e salas de conferência que adotam kits LED tudo-em-um que rivalizam com as paredes de LCD. Processadores integrados, alto-falantes e transmissão sem fio eliminam caixas externas, reduzindo o tempo de instalação e as visitas de manutenção.

Os varejistas adotam essas telas compactas para narrativas de mercadorias próximas ao ponto de venda, enquanto os usuários corporativos implantam proporções ultrawide adequadas para videoconferência simultânea e visualização de dados. Com estruturas dobráveis simplificando o transporte, os integradores podem manobrar painéis por portas padrão sem modificações estruturais, ampliando a adequação em edifícios legados.

Por Aplicação: A Sinalização de Transporte Acelera a Transformação Digital

Publicidade e mídia entregaram 43,35% da receita de 2025, sustentada pela contínua digitalização do inventário estático. Transporte e controle de tráfego superarão com um CAGR de 6,86% até 2031. As autoridades integram sinais de mensagens variáveis com feeds de CCTV, serviços meteorológicos e redes de emergência, criando ativos multiuso que justificam orçamentos de aquisição mais elevados. Gabinetes robustos com classificação IP e módulos de energia redundantes minimizam o tempo de inatividade crítico para a segurança pública.

A migração de valor se estende às camadas de software que abrangem modelagem preditiva de tráfego, agendamento de conteúdo e dimensionamento automático de fontes com base na luz ambiente. Consequentemente, o mercado de displays LED evolui de uma venda única de hardware para um modelo de plataforma recorrente, onde contratos de análise e manutenção entregam receita pós-venda previsível.

Por Setor de Uso Final: Governo e Defesa Digitalizam Fluxos de Trabalho

Os locais comerciais retiveram 57,40% da receita em 2025 em varejo, hospitalidade e uso corporativo. Governo e defesa, embora menores, registrarão um CAGR de 7,96% à medida que as agências implementam painéis orientados por dados e redes de comunicação em nível de cidade. As videoparedes de passo fino em centros de comando visualizam feeds de múltiplos sensores sem lacunas de moldura, cruciais para a consciência situacional. As telas cívicas externas apresentam detecção de adulteração e links de conteúdo criptografados para atender aos mandatos de segurança.

As redes de informação pública agora se conectam a sensores ambientais, com displays acionando automaticamente alertas de qualidade do ar e avisos de desastres. Os departamentos de aquisição solicitam cada vez mais dados de energia do ciclo de vida, pressionando os fornecedores a destacar módulos de menor consumo e materiais recicláveis. Assim, o mercado de displays LED ganha impulso na infraestrutura pública, desencadeando visibilidade previsível de pipeline para fornecedores acostumados a longos ciclos de licitação.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 47,60% da receita global em 2025 graças à dominância da China na produção e implantação doméstica. A região abriga aproximadamente 80% da capacidade de fabricação mundial, permitindo economias de escala que comprimem os preços unitários enquanto financiam ciclos rápidos de lançamento de P&D. O tamanho do mercado de displays LED da China está projetado para atingir 660 bilhões de RMB em 2024, expandindo-se a um crescimento composto anual de 15,79%, significativamente à frente das médias globais. As cidades chinesas de segundo nível impulsionam implantações sustentadas de DOOH, enquanto a Í�Ի徱�� e a Indonésia importam módulos econômicos para projetos cívicos, amplificando ainda mais o impulso regional.

A América do Norte e a Europa permanecem centros de inovação premium. As arenas esportivas dos EUA, os sets de produção cinematográfica e os lobbies corporativos ancoram a demanda por módulos Micro-LED, Mini-LED e de passo fino que atendem à precisão de cor de nível de transmissão. As diretivas de energia da UE pressionam os fabricantes a otimizar o consumo de energia e a reciclabilidade, estimulando avanços no circuito de drivers e designs de chassi de alumínio reciclável. Embora os volumes de remessa fiquem atrás da Ásia, os preços médios de venda permanecem mais altos, garantindo pools de lucro substanciais para fornecedores com know-how de fabricação avançado.

A região do Oriente ��é�徱�� e Á�ڰ�������, embora menor, representa a trajetória de crescimento mais rápida a um CAGR de 6,78% entre 2026 e 2031. Os estados do CCG, particularmente a Arábia Saudita e os Emirados Árabes Unidos, alocam capital considerável para salas de controle de segurança, displays de cidades inteligentes e projetos de hospitalidade que funcionam como marcos de prestígio nacional. A introdução em 2024 de um portfólio completo de LED pela Philips Professional Display Solutions ilustra a maturação da região como um hub comercial viável. As metrópoles africanas seguem gradualmente, aproveitando as ambições de publicidade digital fora de casa dos operadores de redes móveis para superar a sinalização estática legada. Nesses mercados emergentes, o posicionamento premium e as ofertas de serviços turnkey frequentemente superam o preço como critério de seleção decisivo.

Cenário Competitivo

O mercado de displays LED apresenta uma estrutura de dois níveis. Os conglomerados chineses como Leyard, Unilumin e Absen comandam a produção de alto volume, aproveitando cadeias de suprimentos verticalmente integradas para minimizar custos. Os grupos coreanos e japoneses, liderados por Samsung e Sony, canalizam recursos para avanços em Micro-LED e módulos especializados para segmentos de transmissão, cinematografia e automotivo. Os cinco principais fornecedores respondem coletivamente por uma estimativa de meados de 40% da receita global, evidência de consolidação progressiva.

A diferenciação estratégica está se afastando da amplitude de produtos em direção à especialização vertical. Alguns fornecedores se concentram em estruturas otimizadas para aluguel, outros buscam painéis de fachada transparentes ou cenários de produção virtual. A integração de software cresce em importância; diagnósticos remotos, análise de audiência e manutenção preditiva cimentam relacionamentos de longo prazo com clientes enquanto aumentam os custos de troca. A eficiência energética também define a agenda de P&D: a mais recente linha Micro-LED da Samsung reduz o consumo de energia em até 40% em relação às telas SMD da geração anterior, uma alavanca competitiva fundamental em licitações europeias com conformidade rigorosa de ecodesign.

Fusões, expansões de fábricas e joint ventures estão remodelando a distribuição de capacidade. A Unilumin aumentou a produção automatizada em 30% no final de 2024, enquanto a AOTO aumentou a produção de Mini-LED para capturar a demanda premium. Marcas regionais menores se voltam para serviços de nicho, incluindo estúdios de conteúdo criativo e equipes de instalação no local, reconhecendo que a escala pura por si só é insuficiente contra os incumbentes multinacionais. A inovação contínua e as parcerias de canal, portanto, permanecem essenciais para sustentar a participação no mercado de displays LED.

Líderes do Setor de Displays LED

-

Planar Systems Inc.

-

LG Electronics Inc.

-

Sony Corporation

-

Panasonic Corporation

-

ViewSonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ViewSonic lançou seu monitor ColorPro VP2788-5K de 27 polegadas com conectividade Thunderbolt 4, expandindo a cobertura de displays profissionais.

- Abril de 2025: A Samsung Electronics introduziu a tecnologia Micro-LED de próxima geração com maior brilho e menor consumo de energia.

- Março de 2025: A Leyard apresentou painéis de passo de pixel sub-0,7 mm destinados ao uso em transmissão e salas de controle.

- Fevereiro de 2025: A LG demonstrou LED 3D mecânico sem óculos na ISE 2025.

- Fevereiro de 2025: A ViewSonic apresentou a primeira caixa de controle LED tudo-em-um em rack do mundo e uma plataforma dobrável de terceira geração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de displays LED como a receita total gerada a partir de módulos de display de visão direta construídos em fábrica que utilizam diodos emissores de luz autoemissivos para apresentar conteúdo visual em locais internos e externos, telas de aluguel, videoparedes e mobiliário urbano integrado de cidades inteligentes. Inclui variantes SMD convencionais, mini-LED, micro-LED e chip-on-board vendidas como gabinetes ou painéis completos, e a eletrônica de controle e fontes de alimentação associadas.

Exclusão do escopo: Unidades de retroiluminação para painéis de LCD, chips de LED discretos e produtos de iluminação sem vídeo estão fora desta definição.

Visão Geral da Segmentação

-

Por Tipo de Instalação

- Display LED Fixo

- Display LED de Aluguel/Móvel

-

Por Tipo de Display

- Display LED Externo

- Display LED Interno

-

Por Tecnologia

- LED SMD Convencional

- Micro-LED

- Mini-LED

- OLED

- LED Chip-on-Board (COB)

-

Por Passo de Pixel

- Sub e Até 1,5 mm (Passo de Pixel Fino)

- 1,6 - 2,9 mm

- 3 - 6 mm

- Acima de 6 mm

-

Por Display Colorido

- �ѴDzԴdz����dz�á�پ�����

- Tricor

- Cor Completa

-

Por Tamanho de Tela

- Menos de 10 Metros Quadrados

- 10 - 50 Metros Quadrados

- Acima de 50 Metros Quadrados

-

Por Aplicação

- Publicidade e Mídia

- Esportes e Estádios

- Transporte e Controle de Tráfego

- Varejo e Hospitalidade

- Corporativo e Salas de Controle

- Educação e Saúde

- Espaços Públicos e Mobiliário Urbano de Cidades Inteligentes

-

Por Setor de Uso Final

- Comercial

- Governo e Defesa

- Industrial

- Entretenimento

-

Por Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

-

Á������-�ʲ���í�ھ�����

- China

- �������

- Coreia do Sul

- Í�Ի徱��

- Sudeste Asiático

- Restante da Á������-�ʲ���í�ھ�����

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente ��é�徱�� e Á�ڰ�������

-

Oriente ��é�徱��

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente ��é�徱��

-

Á�ڰ�������

- Á�ڰ������� do Sul

- Restante da Á�ڰ�������

-

Oriente ��é�徱��

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para refinar as premissas, entrevistamos integradores de displays, especialistas em embalagem de LED, fornecedores de componentes e operadores de redes de publicidade na Á������-�ʲ���í�ھ�����, América do Norte, Europa e Oriente ��é�徱��. Os diálogos exploram preços médios de venda, utilização de frotas de aluguel, curvas de adoção de passo fino e obstáculos de certificação regional, o que nos ajuda a fechar lacunas de dados e alinhar os drivers do modelo com as realidades no terreno.

Pesquisa de Mesa

Os analistas da ���ϲ����� primeiro mapeiam o universo de demanda usando fontes de nível 1 livremente acessíveis, como códigos de remessa do UN Comtrade, resumos de penetração de sinalização digital da União Internacional de Telecomunicações, estatísticas de urbanização do Banco Mundial, a Associação de Publicidade Exterior da América, registros aduaneiros da UE e bibliotecas de patentes acessadas via Questel. Arquivos de empresas, apresentações para investidores, principais comunicados de imprensa e arquivos de notícias do Dow Jones Factiva complementam esses conjuntos de dados para comparar as divisões de receita dos fornecedores e os declínios de preços de passo de pixel. As fontes mostradas são ilustrativas; muitos documentos adicionais suportam nosso banco de evidências.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução de cima para baixo da área de tela global embarcada, derivada de dados de produção e comércio, que é então multiplicada por preços médios de venda combinados segmentados por passo de pixel. Os resultados são verificados por meio de consolidações seletivas de fornecedores de baixo para cima e verificações de canal para ajustar os totais. As principais variáveis incluem o capex corporativo em sinalização digital, ciclos de reforma de locais esportivos, gastos com publicidade externa, trajetórias de custo de chips de LED e a participação de passos abaixo de 2 mm. As previsões dependem de regressão multivariada que vincula esses indicadores a cenários de crescimento de remessas validados com nossos especialistas primários. Onde as divisões de fornecedores são opacas, índices de proxy das finanças do D&B Hoovers orientam os ajustes de lacunas.

Validação de Dados e Ciclo de Atualização

Cada modelo de rascunho passa por verificações de variância e anomalia em relação a métricas independentes antes da revisão sênior. As atualizações são emitidas anualmente, com revisões no meio do ciclo acionadas por eventos materiais, como movimentos acentuados de preços médios de venda ou grandes mudanças de política, garantindo que os clientes sempre recebam a visão mais atualizada.

Por que a Linha de Base do Mercado de Displays LED da Mordor Merece Confiança

Os números publicados frequentemente divergem porque os analistas escolhem limites de escopo variados, escalas de preços e cadências de atualização.

Ao adotar uma visão de cadeia de valor completa e atualizar os números a cada ano, a Mordor oferece um ponto de partida equilibrado para o planejamento.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal lacuna impulsionadora |

|---|---|---|

| USD 19,67 B (2025) | ||

| USD 8,26 B (2024) | Consultoria Regional A | Rastreia apenas telas modulares internas/externas, exclui eletrônica de controle e frotas de aluguel |

| USD 9,35 B (2024) | Jornal Comercial B | Foca exclusivamente em outdoors externos, omite atualizações corporativas internas e de estádios |

A comparação mostra que lentes de aplicação mais estreitas ou receita de componentes ausentes puxam outras estimativas muito abaixo das nossas. Ao combinar amplo escopo com seleção transparente de variáveis, a ���ϲ����� fornece uma linha de base confiável e reproduzível sobre a qual os tomadores de decisão podem construir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de displays LED?

O tamanho do mercado de displays LED é de USD 20,73 bilhões em 2026 e está projetado para atingir USD 26,98 bilhões até 2031 a um CAGR de 5,41%.

Qual região lidera a receita global?

A Á������-�ʲ���í�ھ����� detém 47,60% das vendas mundiais, apoiada pela base de fabricação dominante da China e pelas rápidas implantações domésticas.

Qual segmento está crescendo mais rapidamente?

A tecnologia Micro-LED registra o maior crescimento previsto a um CAGR de 8,75%, impulsionada pela demanda por brilho e eficiência superiores em aplicações premium.

Por que os painéis de passo de pixel fino estão ganhando tração?

Passos de pixel de ≤ 1,5 mm oferecem clareza sem moldura adequada para ambientes corporativos, de transmissão e de salas de controle, levando a uma perspectiva de CAGR de 8,21%.

Como as agências de transporte estão usando displays LED?

Os sinais de mensagens variáveis integrados com sistemas de tráfego de cidades inteligentes melhoram o gerenciamento de congestionamentos e a segurança, tornando a sinalização de transporte a aplicação de expansão mais rápida a um CAGR de 6,86%.

Quais desafios limitam a adoção em massa do Micro-LED?

O alto gasto de capital para equipamentos de transferência e o fornecimento limitado de chips vermelhos e verdes sub-10 µm retardam a expansão, embora novos métodos de montagem e a conversão de cor por pontos quânticos estejam aliviando as restrições.

Página atualizada pela última vez em: