Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

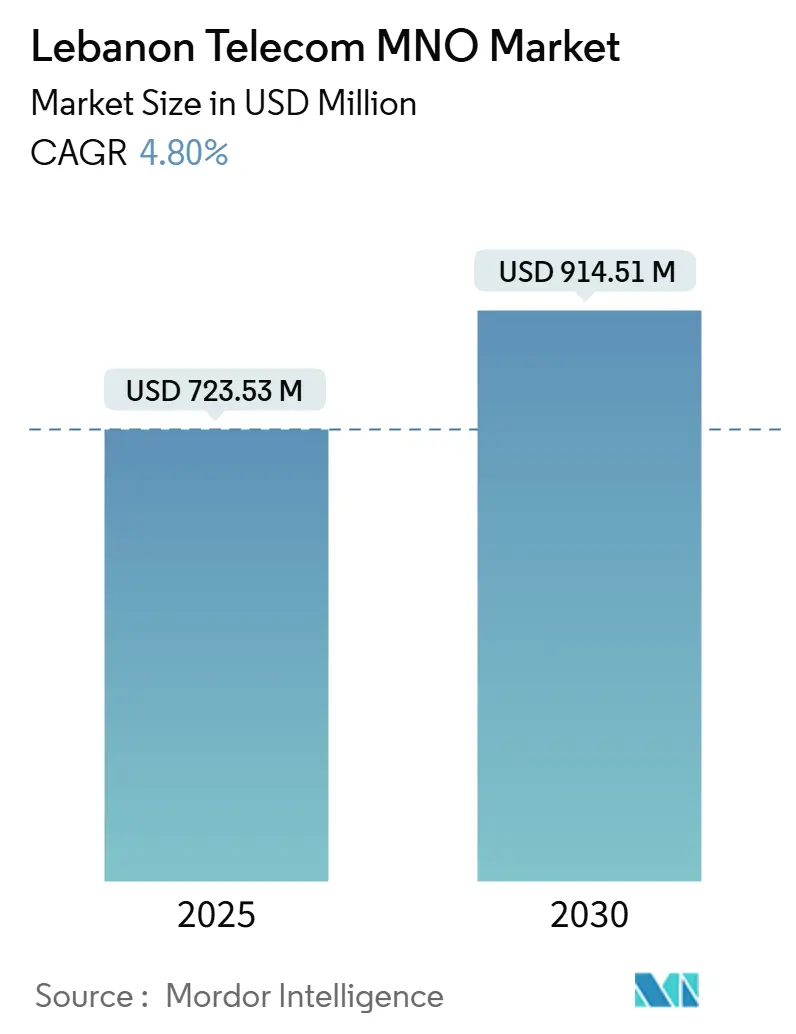

| Tamanho do Mercado (2025) | 723.53 Milhões de dólares |

| Tamanho do Mercado (2030) | 914.51 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.80% CAGR |

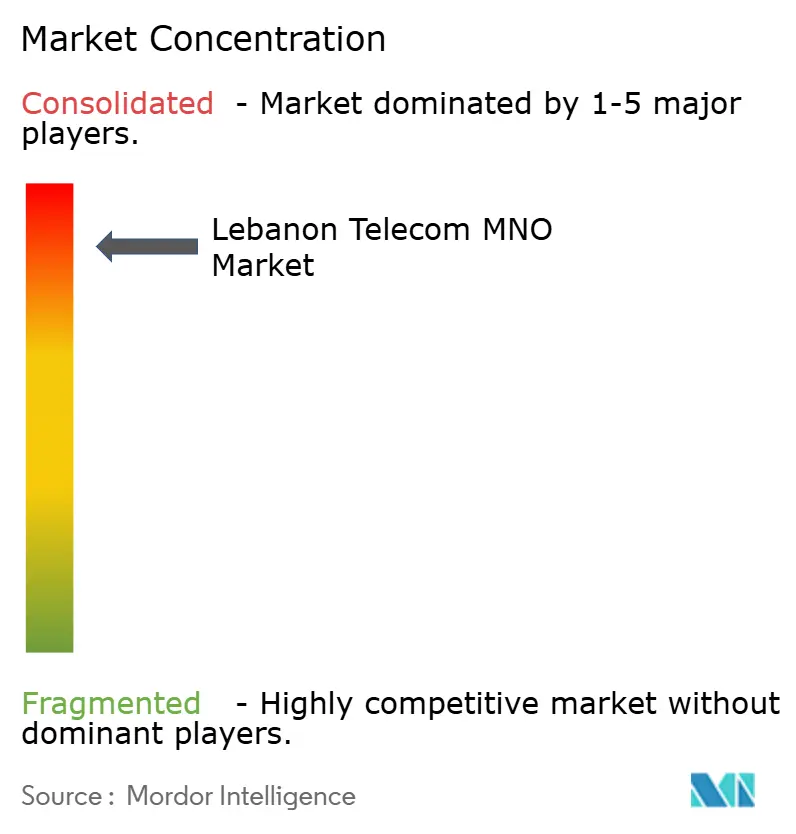

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano pela ���ϲ�����

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano é estimado em USD 723,53 milhões em 2025 e deve alcançar USD 914,51 milhões até 2030, a um CAGR de 4,80% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 5,5 milhões de assinantes em 2025 para 7 milhões de assinantes até 2030, a um CAGR de 5,06% durante o período de previsão (2025-2030).

A demanda resiliente por dados móveis, uma mudança acentuada das empresas em direção a aplicações digitais e a implantação progressiva de infraestrutura nacional de fibra óptica sustentam essa trajetória, apesar dos choques cambiais e da instabilidade crônica da rede elétrica. O apoio estatal à banda larga, os testes bem-sucedidos de 5G e a urgência comercial de aplicações conectadas à nuvem estão ampliando as oportunidades de receita, mesmo que a hiperinflação comprima os gastos discricionários dos consumidores. O perfil de crescimento moderado do setor ilustra como o potencial tecnológico está sendo temperado por ventos econômicos contrários, custos de resiliência de infraestrutura e uma estrutura de mercado duopolista que limita a concorrência disruptiva. As operadoras estão, portanto, priorizando a diversificação de serviços empresariais, o fortalecimento de redes com geradores a diesel e a precificação em dólares para defender as margens em um clima macroeconômico turbulento.

Principais Conclusões do Relatório

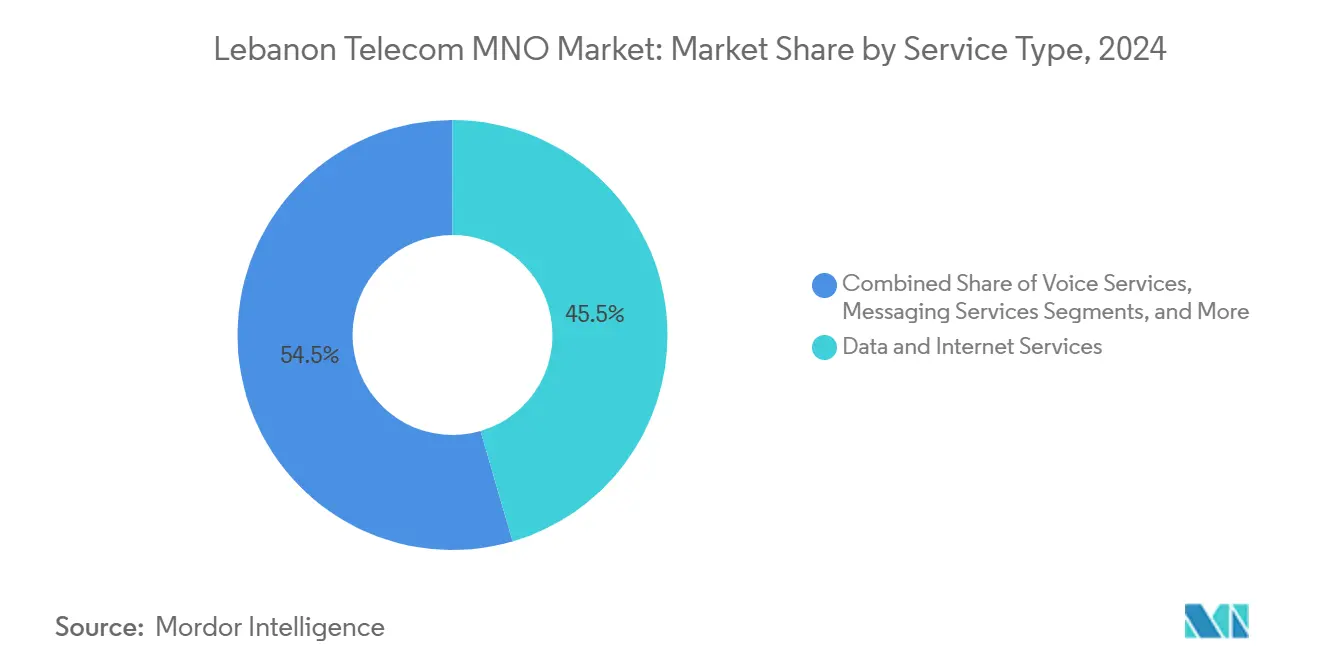

- Por tipo de serviço, os serviços de dados e Internet detinham 45,48% da participação do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano em 2024, enquanto os serviços de IoT e M2M devem registrar o CAGR mais rápido de 4,89% até 2030.

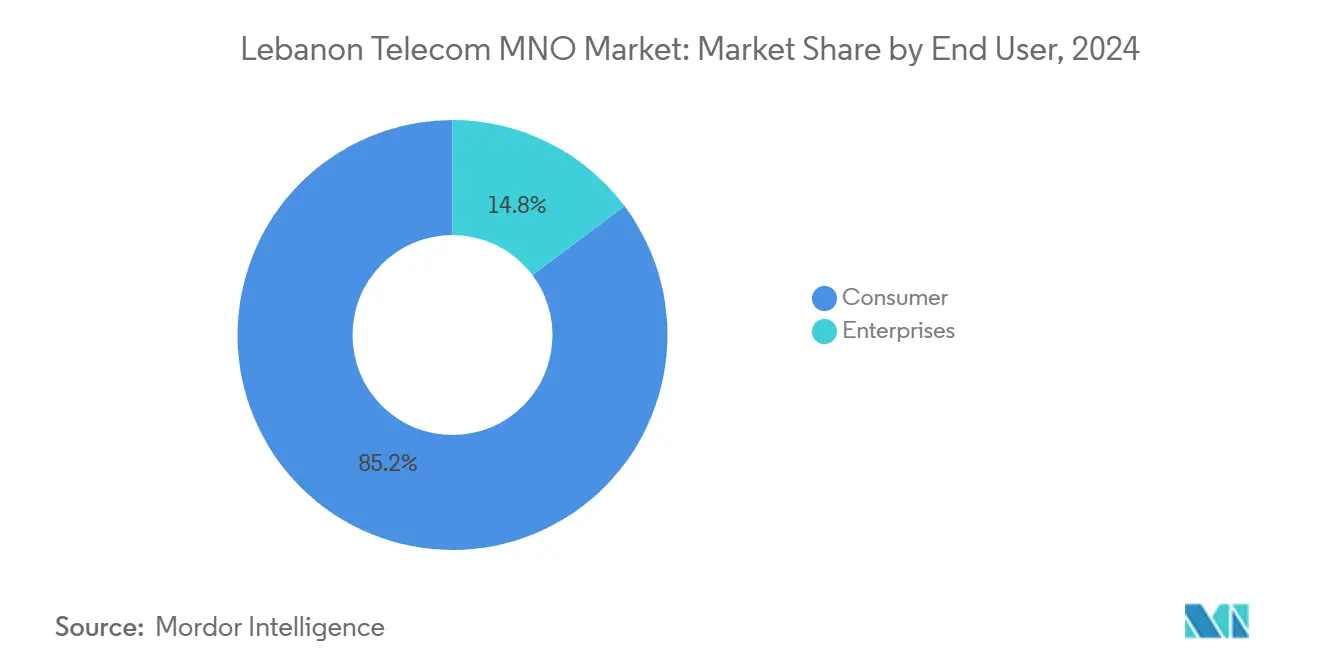

- Por usuário final, o segmento de consumidores detinha 85,24% do tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano em 2024, enquanto o segmento empresarial avança a um CAGR de 5,48% até 2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de tráfego liderado por streaming em uma população ávida por dados móveis | +1.2% | Clusters urbanos de Beirute e Monte Líbano | Curto prazo (≤ 2 anos) |

| Implantação de FTTx financiada pelo Estado no âmbito do "Lebanon Broadband 2025" | +0.8% | Nacional, cidades primeiro | Médio prazo (2-4 anos) |

| Roteiro de espectro 5G e testes na faixa de 3,5 GHz | +0.6% | Principais cidades | Médio prazo (2-4 anos) |

| Aumento da digitalização empresarial (nuvem, SD-WAN, IoT) | +0.9% | Distritos comerciais em todo o país | Curto prazo (≤ 2 anos) |

| Monetização do tráfego de voz/dados da diáspora | +0.4% | Rotas de gateway internacional | Longo prazo (≥ 4 anos) |

| Soluções de dinheiro móvel denominadas em dólares | +0.7% | Regiões com baixo acesso bancário | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Boom de Tráfego Liderado por Streaming em uma População Ávida por Dados Móveis

Os assinantes do Líbano migraram do uso centrado em voz para o consumo de dados sempre ativo, com plataformas de streaming agora vistas como serviços essenciais para notícias, entretenimento e conexão social durante períodos de mobilidade física restrita. [1]Freedom House, "Líbano – Liberdade na Rede 2024," freedomhouse.org As operadoras com cobertura 4G robusta experimentam densidades de tráfego nos horários de pico que ultrapassam os limites de espectro existentes, impulsionando atualizações aceleradas de acesso por rádio nos densos distritos de Beirute. A disposição de muitas famílias em pagar tarifas vinculadas ao dólar sinaliza elasticidade de preços para qualidade de dados confiável, um indicador encorajador para o crescimento do ARPU apesar da pressão inflacionária mais ampla. [2]Philippe Hage Boutros, "Aumentos acentuados nas tarifas de telefonia móvel começam na sexta-feira," today.lorientlejour.com O vídeo em alta definição e os jogos em tempo real também influenciam as prioridades de investimento em infraestrutura de backhaul, concentrando o capex em locais onde o congestionamento noturno ameaça a qualidade da experiência. O foco resultante na expansão de capacidade em corredores urbanos fortalece o posicionamento competitivo das operadoras incumbentes que detêm os blocos de espectro mais contíguos.

Implantação de FTTx Financiada pelo Estado no Âmbito do Roteiro "Lebanon Broadband 2025"

A iniciativa nacional de fibra óptica de USD 300 milhões visa entregar velocidades mínimas de acesso de 50 Mbps, aliviando um gargalo de cobre que historicamente limitou o backhaul móvel e a conectividade empresarial. [3]OGERO, "Plano de Implantação," ogero.gov.lb O cronograma de implantação da OGERO favorece Beirute, Sidon e Trípoli nas fases iniciais, melhorando a viabilidade econômica da densificação de pequenas células e a prontidão para o 5G para Alfa e Touch. Espera-se que a disponibilidade de fibra reduza a dependência de micro-ondas, diminua a latência para serviços em nuvem e desbloqueie propostas de SD-WAN geradoras de receita para empresas com múltiplos locais. As atualizações de redundância de cabos internacionais apoiam ainda mais o objetivo político de posicionar o Líbano como um corredor de serviços digitais para a região do Levante. A execução bem-sucedida, no entanto, depende de financiamento ininterrupto em meio à austeridade fiscal e da proteção dos ativos de planta externa contra incidentes de roubo de cabos que escalaram desde o final de 2023.

Roteiro de Espectro 5G e Testes Bem-Sucedidos na Faixa de 3,5 GHz pela Alfa e Touch

Ambas as operadoras demonstraram velocidades de pico acima de 1 Gbps durante os testes de campo na faixa de 3,5 GHz, confirmando a prontidão da camada de rádio para acesso sem fio fixo de nível empresarial e aplicações de baixa latência ultraconfiáveis. A tabela de alocação preliminar da Autoridade Reguladora de Telecomunicações harmoniza o Líbano com os padrões ITU da banda n78, permitindo aquisição de equipamentos mais baratos e roaming contínuo para clientes multinacionais. Os cronogramas de lançamento comercial estão sincronizados com os marcos de backhaul de fibra, pois as redes densas de células 5G requerem links de alta capacidade inatingíveis com o cobre legado. A monetização inicial deve ter como alvo campi privados, centros de produção de mídia e distritos comerciais de arranha-céus, onde tarifas premium podem justificar os custos de implantação antes da adoção em massa pelos consumidores. A pressão competitiva dos mercados do Golfo, que já estão iterando em direção ao 5.5G, intensifica a urgência de uma implantação libanesa oportuna para preservar a relevância regional.

Aumento da Digitalização Empresarial (Nuvem, SD-WAN, IoT)

Os clientes empresariais estão investindo em automação, análise de dados e migração para a nuvem, pois os imperativos de contenção de custos superam a escassez de capital. [4]MDPI, "O Impacto da Assimilação de IA no Desempenho de PMEs," mdpi.com As operadoras de telecomunicações são parceiros naturais de conectividade, agrupando acesso a nuvem de múltiplas bordas, SD-WAN gerenciado e plataformas de IoT que integram rastreamento de ativos e manutenção preditiva. A oportunidade de serviços em nuvem no Oriente Médio, estimada em USD 183 bilhões até 2030, atribui às operadoras de telecomunicações uma captura de valor estimada em 6% por meio de interconexão e sobreposições de segurança. As PMEs libanesas em logística, manufatura leve e gestão de instalações são as primeiras a adotar, buscando visibilidade remota para mitigar a escassez de mão de obra e garantir a continuidade durante quedas de energia. Esse impulso empresarial apoia o crescimento do ARPU e dilui a dependência de segmentos pré-pagos sensíveis ao preço que dominam os totais de assinantes.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiperinflação reduzindo os gastos discricionários | -1.8% | Zonas rurais e urbanas de baixa renda | Curto prazo (≤ 2 anos) |

| Falhas na rede elétrica elevando o OPEX com diesel | -1.1% | Clusters de estações-base remotas | Curto prazo (≤ 2 anos) |

| Escalada de roubos de cobre e fibra | -0.6% | Áreas periféricas e de baixa segurança | Médio prazo (2-4 anos) |

| Fuga de engenheiros de telecomunicações | -0.4% | Força de trabalho técnica nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Hiperinflação Reduzindo os Gastos Discricionários em Telecomunicações

A libra libanesa perdeu 94% do seu valor desde 2019, forçando as famílias a repriorizar os gastos em direção a alimentos, combustível e saúde. As estruturas tarifárias denominadas em dólares introduzidas em 2022 preservaram as receitas das operadoras, mas ampliaram as lacunas de acessibilidade para usuários pré-pagos cujos salários permanecem atrelados à libra. A penetração da internet caiu 2,6 pontos percentuais entre janeiro de 2023 e janeiro de 2024, sinalizando elasticidade da demanda sob extrema volatilidade cambial. As operadoras estão respondendo com pacotes de dados de menor denominação e promoções fora do horário de pico mais agressivas, embora essas táticas compensem apenas parcialmente o churn entre assinantes de baixa renda. O desequilíbrio direciona o foco estratégico para o tráfego empresarial e da diáspora de alto valor, onde o poder de precificação permanece intacto.

Falhas na Rede Elétrica Elevando o OPEX com Diesel e Interrupções de Serviço

O fornecimento nacional de eletricidade tem em média menos de 4 horas diárias, obrigando as operadoras de telecomunicações a operar geradores a diesel em milhares de locais, com uma conta anual de combustível que agora ultrapassa USD 42 milhões. As interrupções persistentes degradam as taxas de conclusão de chamadas e a taxa de transferência de dados, comprometendo as propostas de serviços premium. Os rádios 5G de maior potência e os sistemas de resfriamento aprofundarão essa exposição, a menos que as operadoras acelerem as reformas de energia solar e híbrida, que por sua vez requerem capital inicial não facilmente acessível sob o estresse da dívida soberana. As implantações parciais de energia solar se multiplicaram oito vezes desde 2020, mas a cobertura ainda fica aquém da demanda diária de energia de 70 MWh da rede de rádio macro. O desafio de confiabilidade, portanto, restringe tanto a experiência do cliente quanto o ritmo de modernização da rede.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados e Internet responderam por 45,48% da participação do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano em 2024, sublinhando sua centralidade na geração de receita à medida que as receitas de voz e SMS se contraem. Os serviços de IoT e M2M registram um CAGR de 4,89%, refletindo os esforços das empresas para incorporar conectividade no gerenciamento de ativos e nas cadeias logísticas. O tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano atribuível a pacotes de dados deve atingir USD 423 milhões até 2030, sustentado pelos picos de demanda liderados pelo streaming e pelos pilotos de acesso sem fio fixo 5G. Os serviços de voz continuam a monetizar a necessidade da diáspora de chamadas internacionais, enquanto as receitas de mensagens se deterioram em favor de alternativas OTT que operam por meio de conexões de dados. As operadoras estão agrupando vídeo OTT com camadas de dados premium em um esforço para capturar ARPU incremental e reduzir o churn de assinantes.

A rápida adoção de plataformas de IoT reflete a narrativa mais ampla de eficiência empresarial do Líbano. Os operadores de frotas estão instalando telemática para reduzir o consumo de combustível; os gestores imobiliários implantam medidores inteligentes para monitorar os níveis de diesel dos geradores e evitar interrupções. Esses casos de uso validam a conectividade premium mesmo onde as condições macroeconômicas deprimem os gastos dos consumidores. Outros serviços, como roaming internacional e revenda de rede privada virtual, oferecem margens de nicho, mas permanecem contingentes aos padrões de viagens regionais e à clareza regulatória em torno da localização de dados.

Por Usuário Final: A Dominância do Consumidor Mascara o Potencial de Crescimento Empresarial

O segmento de consumidores contribuiu com 85,24% do tamanho do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano em 2024, pois os volumes de SIM pré-pago superam em muito os números de contas corporativas. No entanto, as contas empresariais estão se expandindo a um CAGR de 5,48%, um ritmo mais rápido do que qualquer outra classe de clientes, impulsionado pela migração para a nuvem, adoção de SD-WAN e adoção de IoT. Espera-se que a participação do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano derivada de empresas suba para 20% até 2030, à medida que as organizações buscam conectividade sempre ativa para manter a competitividade em relação aos pares regionais com infraestrutura mais diversificada.

As operadoras estão adaptando ofertas empresariais que integram segurança gerenciada, loops de fibra redundantes e acordos de nível de serviço calibrados para mitigar interrupções de energia. Enquanto isso, o segmento de consumidores enfrenta crescente sensibilidade ao preço, obrigando as operadoras de telecomunicações a estruturar planos de dados em micropacotes denominados em equivalentes abaixo de USD 1 para reter usuários de baixa renda sem corroer a receita geral por gigabyte. Essa estratégia bifurcada permite que as operadoras busquem crescimento premium onde a disposição de pagar está comprovada, enquanto defendem o volume no mercado de massa mais amplo.

Análise Geográfica

A atividade do mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano é naturalmente de âmbito nacional, mas economicamente concentrada ao longo da faixa urbana costeira de Trípoli, passando por Beirute até Tiro, onde 70% do PIB é gerado. A cobertura populacional é de 97,86%, mas a qualidade do serviço difere acentuadamente entre as cidades de primeiro nível e os interiores montanhosos. As velocidades médias de download de 25,96 Mbps em Beirute caem para menos de 10 Mbps no Vale do Bekaa, refletindo tanto os desafios do terreno quanto o menor incentivo comercial para densificar redes celulares rurais. Essa discrepância enquadra uma oportunidade para o acesso sem fio fixo 5G como substituto de banda larga rural, assumindo que os gargalos de backhaul e fornecimento de energia possam ser superados.

A conectividade internacional é ancorada por três aterrissagens de cabos submarinos que fornecem redundância para voz da diáspora, tráfego de dados e roteamento de emergência. Os danos relacionados a conflitos em 175 locais de transmissão em novembro de 2024 destacaram pontos de vulnerabilidade e catalisaram o planejamento de contingência de satélite de emergência. Alfa e Touch estão avaliando o backhaul via Starlink em zonas remotas após discussões em estágio inicial com a SpaceX em junho de 2025, uma potencial proteção contra sabotagem de fibra e falha prolongada da rede elétrica.

Do ponto de vista regulatório, o gerenciamento nacional de espectro e a propriedade da espinha dorsal significam que a harmonização de políticas regionais é menos influente do que em mercados maiores com múltiplas províncias, mas o Líbano ainda segue as diretrizes da ITU para simplificar o roaming para sua considerável base de expatriados. No geral, a economia de implantação vinculada à geografia obriga as operadoras a concentrar o capex em distritos de alta densidade, enquanto aproveitam acordos de compartilhamento de torres rurais no atacado para reduzir os custos unitários em zonas de baixo ARPU.

Cenário Competitivo

O mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano permanece um duopólio clássico: Alfa e Touch, cada uma sob contratos de gestão dirigidos pelo Estado. Essa concentração estrutural permite ajustes tarifários coordenados, como a mudança simultânea para preços atrelados ao USD em meados de 2022. A diferenciação competitiva, portanto, gravita em torno da confiabilidade da rede, da capacidade de resposta do atendimento ao cliente e da amplitude dos catálogos de serviços empresariais, em vez de guerras de preços.

A resiliência da infraestrutura é um foco estratégico; ambas as operadoras mantêm reservas de diesel e baterias em clusters críticos de estações-base e estão implantando seletivamente energia híbrida solar para reduzir as exposições ao OPEX. No front tecnológico, o conceito de prova de 5G da Alfa em Hamra e o teste da Touch no Grand Serail demonstram intenções paralelas de comercializar o 5G abaixo de 6 GHz assim que a capacidade de backhaul for adequada. Os modelos de parceria estão se expandindo: a Alfa colabora com provedores locais de data centers em nós de computação de borda, enquanto a Touch integra fornecedores multinacionais de SD-WAN para aprimorar as ofertas empresariais.

A criação de um Ministério dedicado à Tecnologia da Informação e Inteligência Artificial em fevereiro de 2025 introduz um potencial vetor de reforma ao separar a supervisão de políticas dos interesses operacionais das incumbentes. Os entrantes internacionais permanecem impedidos da propriedade direta de espectro, mas o governo está explorando estruturas de MVNO no atacado e acordos de backhaul via satélite para diversificar a disponibilidade de serviços em distritos rurais. Por ora, no entanto, o mercado continua a recompensar a escala e a afiliação estatal em detrimento de novos entrantes disruptivos.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Líbano

Alfa

Touch

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Líbano estabeleceu seu primeiro Ministério de Tecnologia da Informação e Inteligência Artificial, sinalizando maior atenção política à recuperação econômica impulsionada pelas telecomunicações.

- Novembro de 2024: O conflito regional danificou 175 locais de transmissão, causando uma perda estimada de USD 67 milhões e interrupções temporárias de serviço.

- Agosto de 2024: O governo aprovou planos de contingência de internet de emergência em meio a temores de interrupção de cabos submarinos, incluindo licenciamento condicional do Starlink para cenários de desastre.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual categoria de serviço está crescendo mais rapidamente no mercado de Operadoras de Rede Móvel de Telecomunicações do Líbano?

Os serviços de IoT e M2M estão se expandindo a um CAGR de 4,89% até 2030, à medida que as empresas buscam eficiência operacional a partir de ativos conectados.

Qual é o tamanho da receita de dados e Internet nos serviços móveis libaneses?

Os serviços de dados e Internet capturaram 45,48% da receita total de 2024 e devem superar USD 423 milhões até 2030.

Qual é a perspectiva para a implantação do 5G no Líbano?

O lançamento comercial do 5G é esperado assim que o backhaul nacional de fibra atingir escala, com Alfa e Touch já concluindo testes na faixa de 3,5 GHz que alcançaram velocidades de 1 Gbps.

Como as quedas de energia estão afetando as operadoras móveis?

As falhas crônicas na rede elétrica forçam o uso extensivo de geradores a diesel, adicionando USD 42 milhões em OPEX anual e causando interrupções intermitentes de serviço que prejudicam a experiência do usuário.

Por que a demanda empresarial é importante para a receita móvel libanesa?

As contas empresariais estão crescendo a um CAGR de 5,48% e adquirem cada vez mais pacotes premium de nuvem, SD-WAN e IoT que carregam ARPU mais alto do que as linhas pré-pagas de consumidores.

Qual iniciativa governamental apoia a expansão da banda larga?

O roteiro Lebanon Broadband 2025 aloca USD 300 milhões para fibra até as instalações em todo o país, visando velocidades mínimas de 50 Mbps e sustentando a prontidão para o 5G.

Página atualizada pela última vez em: