Tamanho e Participação do Mercado de Sistema de Gestão de Aprendizagem (LMS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

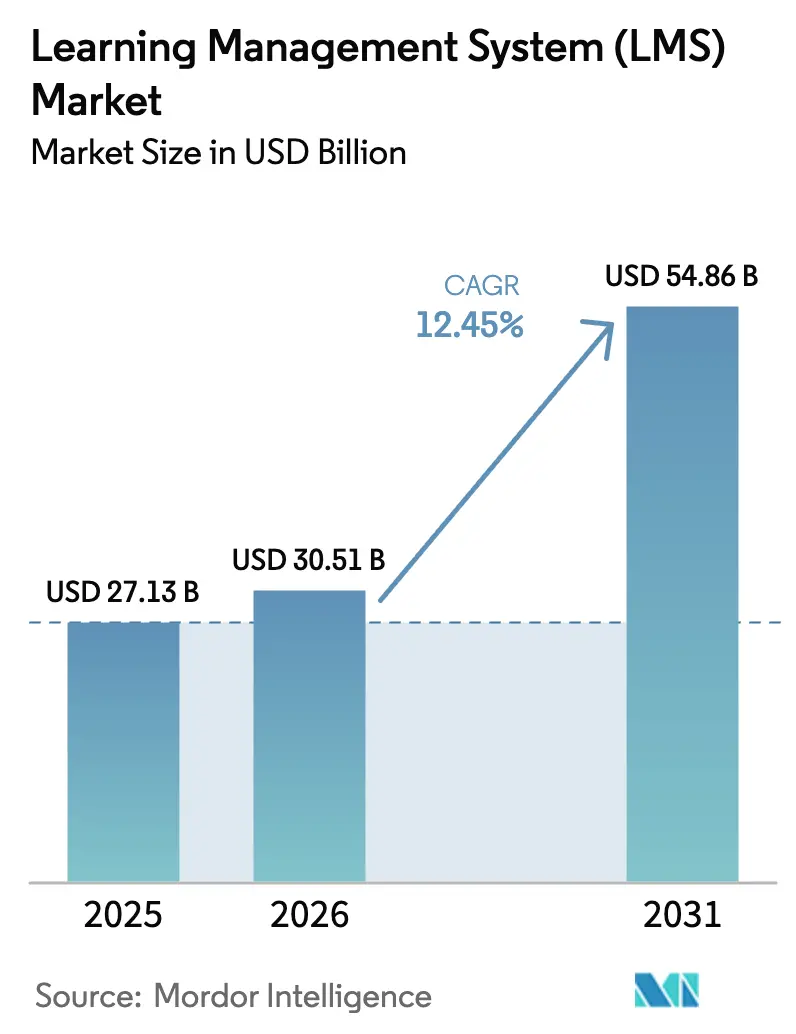

| Tamanho do Mercado (2026) | 30.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Aprendizagem (LMS) por ���ϲ�����

Espera-se que o tamanho do Mercado de Sistema de Gestão de Aprendizagem aumente de USD 27,13 bilhões em 2025 para USD 30,51 bilhões em 2026 e atinja USD 54,86 bilhões até 2031, crescendo a um CAGR de 12,45% no período de 2026-2031. A institucionalização de políticas de trabalho híbrido, a elevação da verificação de competências em setores regulamentados e a democratização da infraestrutura em nuvem estão reforçando a demanda ao reduzir o custo total de propriedade para compradores com capacidade interna de TI limitada. Fornecedores que expõem APIs abertas e conectores pré-construídos estão conquistando uma parcela crescente de novas instalações, pois as empresas desejam integrações plug-and-play com suítes de RH, CRM e gestão de talentos. Ao mesmo tempo, modelos de precificação vinculados a resultados estão ganhando força à medida que os compradores exigem melhorias mensuráveis nas taxas de conclusão de cursos e no tempo para atingir competência. O campo competitivo permanece fragmentado, mas os recursos de IA generativa estão impulsionando um novo ciclo de produtos que favorece os fornecedores capazes de aproveitar grandes modelos de linguagem para geração automatizada de conteúdo e ciclos de feedback adaptativo.

Principais Conclusões do Relatório

- Por modo de implantação, as plataformas em nuvem detinham 88,24% da participação do mercado de sistema de gestão de aprendizagem em 2025, enquanto as soluções locais e híbridas têm previsão de registrar crescimento de apenas um dígito; o mesmo período mostra as implantações em nuvem se expandindo a um CAGR de 14,22% até 2031.

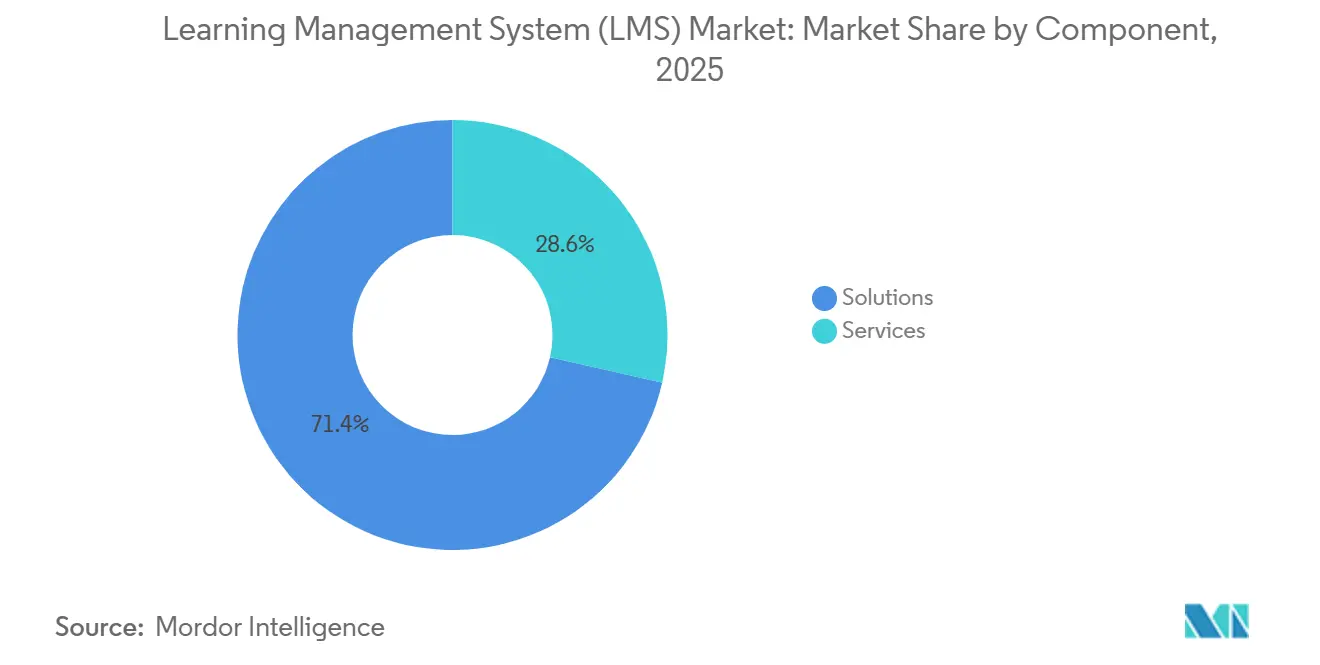

- Por componente, as soluções empacotadas dominaram com 71,44% de participação na receita em 2025, enquanto os serviços devem acelerar a um CAGR de 14,86% até 2031, à medida que os compradores terceirizam a personalização e a administração gerenciada.

- Por modo de entrega, a aprendizagem a distância gerou 48,76% da receita de 2025, mas a aprendizagem combinada tem projeção de avançar a um CAGR de 13,48%, refletindo uma mudança em direção ao coaching síncrono sobreposto a micromódulos assíncronos.

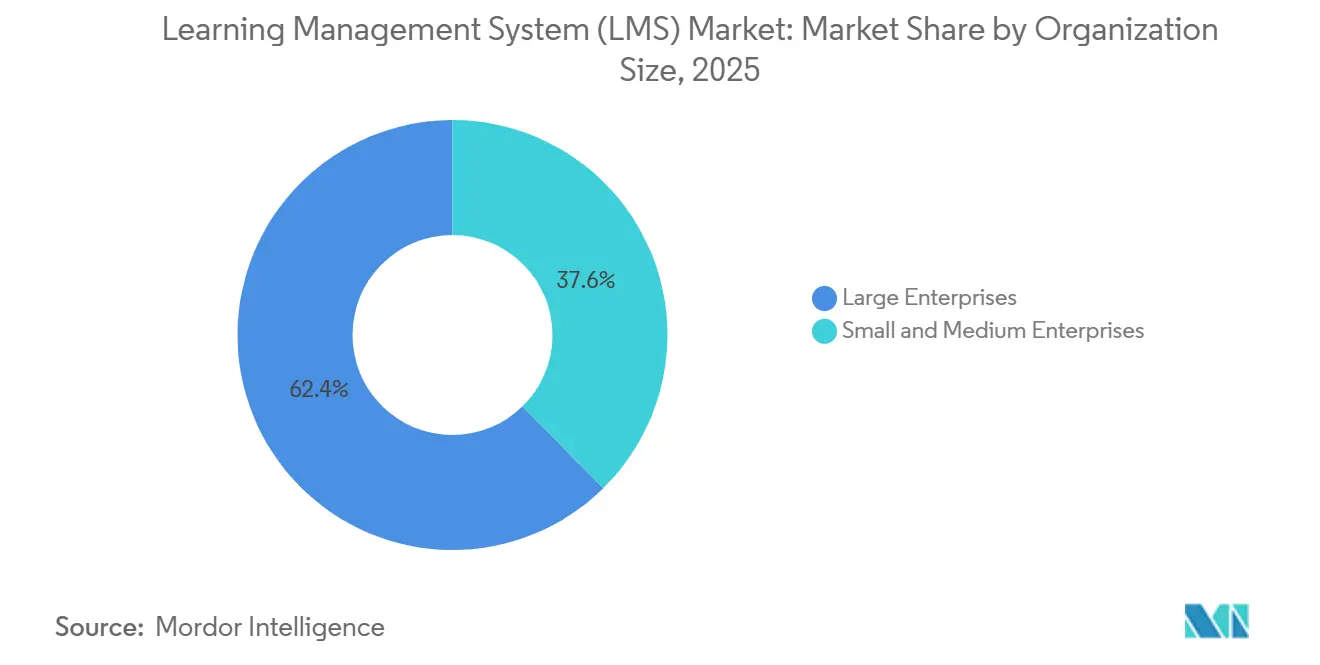

- Por tamanho de organização, as grandes empresas detinham 62,36% de participação em 2025, mas as pequenas e médias empresas estão no caminho de expandir a adoção a um CAGR de 14,09%, pois os níveis de assinatura prontos para uso comprimem o preço por assento.

- Por vertical de usuário final, as instituições educacionais lideraram com 40,68% dos gastos de 2025, enquanto saúde e farmacêuticos representam o vertical de crescimento mais rápido a um CAGR de 13,68%, sob mandatos contínuos de desenvolvimento profissional.

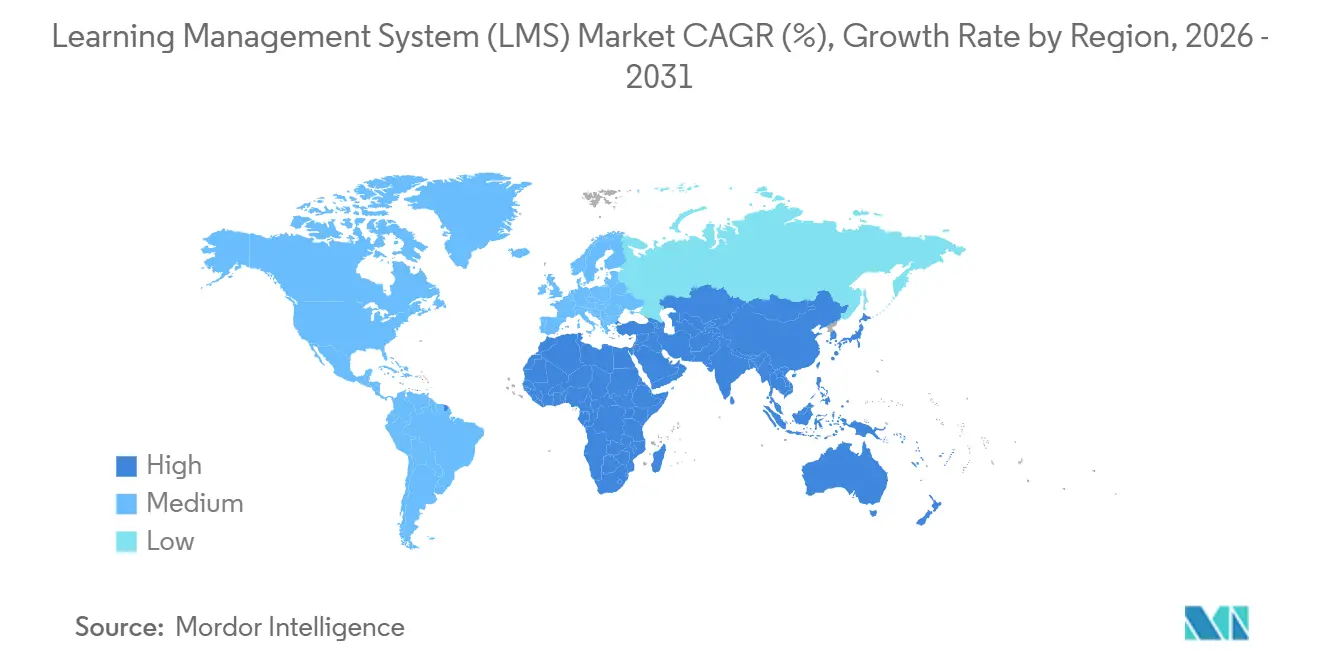

- Por geografia, a América do Norte contribuiu com 36,52% da receita global em 2025, enquanto a Á������-�ʲ���í�ھ����� tem previsão de entregar um CAGR de 12,88% até 2031, impulsionada por programas de digitalização governamental e microcredenciais financiadas por empregadores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Aprendizagem (LMS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modelos de Trabalho Remoto e Híbrido Acelerados Sustentando a Demanda Corporativa por LMS | +2.8% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Integração de Algoritmos de Aprendizagem Adaptativa Orientados por IA Aumentando as Taxas de Conclusão de Cursos | +2.5% | Global (adoção antecipada na América do Norte e mercados selecionados da Á������-�ʲ���í�ھ�����) | Curto prazo (≤2 anos) |

| Financiamento Governamental para Infraestrutura de Educação Digital | +2.1% | Á������-�ʲ���í�ھ�����, Á�ڰ�������, América do Sul | Longo prazo (≥4 anos) |

| Demanda dos Empregadores por Microcredenciais de Verificação de Competências em Centros de Manufatura da Á������-�ʲ���í�ھ����� | +1.6% | China, Í�Ի徱��, Vietnã, Tailândia | ��é�徱�� prazo (2-4 anos) |

| Regulamentações Obrigatórias de Desenvolvimento Profissional Contínuo na Saúde da UE Catalisando Módulos Especializados de LMS | +1.4% | Europa | Longo prazo (≥4 anos) |

| Mobilidade da Força de Trabalho com BYOD Acelerando a Adoção de LMS em Nuvem com Prioridade Móvel no Oriente ��é�徱�� | +1.2% | Oriente ��é�徱�� e expansão para a Á�ڰ������� | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Modelos de Trabalho Remoto e Híbrido Acelerados Sustentando a Demanda Corporativa por LMS

As normas permanentes de trabalho híbrido remodelaram as abordagens empresariais de integração e treinamento de conformidade. Em dezembro de 2025, 58% dos empregadores da Fortune 500 mantinham políticas flexíveis de localização, levando as equipes de aprendizagem a substituir portais estáticos por plataformas responsivas para dispositivos móveis que exibem microlições dentro do Slack e do Microsoft Teams. A telemetria xAPI aberta agora captura o engajamento em simulações de realidade virtual, vídeos de referência rápida e webinars ao vivo, permitindo que os gestores de aprendizagem e desenvolvimento intervenham antes que os prazos de conformidade expirem. Vídeos explicativos gerados por colegas, indexados por busca de IA, reduziram o tempo para atingir competência de novos contratados em 23%, de acordo com um estudo de aprimoramento digital da McKinsey de 2025. As corporações estão inserindo esses artefatos de aprendizagem social nos currículos, criando uma cultura de compartilhamento de conhecimento que reduz a dependência de sessões caras conduzidas por instrutores. O resultado é a alocação contínua de orçamento para plataformas que podem orquestrar modalidades assíncronas e síncronas sem restrições geográficas.

Integração de Algoritmos de Aprendizagem Adaptativa Orientados por IA Aumentando as Taxas de Conclusão de Cursos

A IA generativa transforma o mercado de sistema de gestão de aprendizagem de um repositório de conteúdo em um ambiente de tutoria dinâmico. Em 2025, a Instructure incorporou o GPT-4 para gerar automaticamente questionários e resumir discussões, reduzindo o tempo de correção dos instrutores em 30% enquanto mantinha o rigor acadêmico. Os mecanismos adaptativos monitoram pontuações em questionários, padrões de navegação e tempo na tarefa para prever o risco de abandono, acionando intervenções como materiais simplificados ou mentoria entre pares. Faculdades comunitárias que pilotaram fluxos de trabalho adaptativos registraram uma melhoria de 18 pontos percentuais nas taxas de conclusão em comparação com a instrução baseada em coortes.[1]Journal of Educational Technology and Society, "Sistemas de Aprendizagem Adaptativa e Taxas de Conclusão de Cursos em Faculdades Comunitárias," jstor.org Os mesmos algoritmos sustentam modelos de educação baseada em competências que permitem que adultos aprendizes avancem ao demonstrar domínio, uma abordagem que se alinha com a demanda da economia gig por aprimoramento de habilidades no momento certo.

Financiamento Governamental para Infraestrutura de Educação Digital

Os países em desenvolvimento expandiram os orçamentos de aprendizagem digital em 34% ano a ano em 2025, canalizando USD 12,7 bilhões para conectividade, dispositivos e licenças de plataforma. O programa PM eVIDYA 2.0 da Í�Ի徱�� destinou INR 85 bilhões (USD 1,02 bilhão) para equipar 150.000 escolas públicas com banda larga e acesso a LMS. A Á�ڰ������� do Sul firmou um acordo de dados com taxa zero com a Vodacom, eliminando as taxas de largura de banda móvel para domínios educacionais aprovados. Essas iniciativas estimulam a demanda por interfaces em língua vernácula, módulos de sincronização offline e codecs de vídeo leves que funcionam em ambientes de baixa largura de banda. Os fornecedores capazes de localizar a experiência do usuário e fazer parcerias com editoras regionais capturam oportunidades de longa cauda à medida que os ministérios buscam plataformas que funcionem como espinhas dorsais nacionais de aprendizagem.

Demanda dos Empregadores por Microcredenciais de Verificação de Competências em Centros de Manufatura da Á������-�ʲ���í�ھ�����

Os fabricantes estão incorporando certificados verificados por blockchain nos processos de contratação, integração e promoção. A Foxconn exige que os recrutas concluam um curso de LMS de 40 horas sobre Indústria 4.0 antes de entrar nas linhas de produção, uma política que reduziu as taxas de defeitos no primeiro mês em 19% em 2025. O Marco Nacional de Créditos da Í�Ի徱�� permite que os trabalhadores acumulem créditos modulares de LMS em direção a diplomas formais, formando um passaporte de competências portátil. Em resposta, os fornecedores de plataformas estão se integrando a redes de credenciamento como a Credly para verificação em tempo real, reduzindo a fraude de credenciais em ambientes de alta rotatividade. O resultado é um gasto empresarial sustentado em sistemas que emitem, armazenam e autenticam microcredenciais entre parceiros da cadeia de suprimentos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de Licenciamento SaaS por Aprendiz Comprimindo Orçamentos do Ensino Básico e ��é�徱�� | -1.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Cobertura de Banda Larga Irregular Limitando a Entrega de Conteúdo Imersivo na Á�ڰ������� Rural e no Sul da Ásia | -1.5% | Á�ڰ������� Subsaariana e Sul da Ásia | Longo prazo (≥4 anos) |

| Padrões de Dados Fragmentados Dificultando as Integrações entre HRIS e LMS em Corporações Europeias Legadas | -0.9% | Europa | ��é�徱�� prazo (2-4 anos) |

| Aumento dos Prêmios de Ciberseguro Desencorajando Pequenos Prestadores de Saúde da Migração para a Nuvem | -0.7% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Inflação de Licenciamento SaaS por Aprendiz Comprimindo Orçamentos do Ensino Básico e ��é�徱��

As taxas médias por aprendiz saltaram 11% em 2025, consumindo 22% dos orçamentos de tecnologia instrucional em muitos distritos dos Estados Unidos. O choque de renovação força os administradores a escolher entre recursos premium de LMS e compras essenciais de hardware, ampliando as lacunas de equidade entre escolas abastadas e com poucos recursos. Alguns distritos negociam preços em consórcio, enquanto outros migram para instâncias de código aberto do Moodle. Os níveis freemium introduzidos por fornecedores comerciais criam um ecossistema de duas velocidades no qual análises premium e avaliações adaptativas permanecem fora do alcance de instituições com restrições financeiras. Sem alívio, os distritos correm o risco de reverter para métodos de aprendizagem desatualizados que prejudicam os ganhos de alfabetização digital alcançados durante a pandemia.

Cobertura de Banda Larga Irregular Limitando a Entrega de Conteúdo Imersivo na Á�ڰ������� Rural e no Sul da Ásia

A penetração de banda larga permanece abaixo de 35% em grandes extensões da Á�ڰ������� Subsaariana e do Sul da Ásia, dificultando a entrega de videoaulas, laboratórios virtuais e simulações de realidade aumentada. Na ������é������, 72% das escolas secundárias carecem de internet confiável, obrigando os professores a transportar pen drives carregados com material didático de centros urbanos, o que elimina a análise em tempo real. O lançamento de fibra óptica do Bharatnet da Í�Ի徱�� atingiu apenas 58% de sua meta até dezembro de 2025.[2]Projeto Bharatnet do Governo da Í�Ի徱��, "Relatório de Progresso do Lançamento de Fibra Óptica T4 2025," bharatnet.gov.in Os fornecedores estão lançando arquiteturas com prioridade offline que armazenam conteúdo em cache em dispositivos móveis e sincronizam dados de progresso de forma intermitente, mas essas soluções alternativas sacrificam o feedback do instrutor e as dinâmicas de aprendizagem social. Até que a conectividade de última milha melhore, o conteúdo imersivo permanecerá um privilégio dos aprendizes urbanos, restringindo a demanda por recursos de LMS de alta largura de banda nos mercados rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os ���������ç�Dz� Ganham Impulso à Medida que a Complexidade do Ecossistema Aumenta

Por componente, as soluções empacotadas dominaram com 71,44% de participação na receita em 2025, enquanto os serviços têm projeção de acelerar a um CAGR de 14,86% até 2031, à medida que os compradores terceirizam cada vez mais a personalização e a administração gerenciada. As soluções geraram a maior parte da receita em 2025, mas o segmento de serviços está ampliando sua presença com base em crescimento de dois dígitos. As empresas que implantaram suítes de aprendizagem de melhor categoria agora enfrentam crescentes tarefas de integração, desde o mapeamento de estruturas de competências até a configuração de login único em sistemas de RH e folha de pagamento díspares. Muitas dependem de provedores de serviços gerenciados que garantem 99,9% de tempo de atividade e gerenciam catálogos de conteúdo globais alinhados com as regras regionais de residência de dados.

O crescimento dos serviços é ainda impulsionado por contratos baseados em resultados que vinculam as taxas a ganhos mensuráveis, como taxas de conclusão de cursos. Isso realinha os incentivos dos fornecedores em direção ao sucesso do aprendiz e encoraja compradores avessos ao risco a aprovar orçamentos de transformação maiores. As instituições educacionais também se beneficiam de bootcamps de treinamento de formadores que reduzem a dependência de consultores externos e permitem que o corpo docente projete cursos digitais internamente. A dinâmica dual de terceirização corporativa e construção de capacidade acadêmica reforça os serviços como uma alavanca de receita fundamental no mercado de sistema de gestão de aprendizagem (LMS).

Por Modo de Implantação: Nuvem Sustentada por APIs Abertas

As implantações em nuvem comandaram 88,24% do mercado de sistema de gestão de aprendizagem em 2025, sublinhando o apelo da infraestrutura elástica que se adapta às flutuações de matrícula. As multinacionais favorecem modelos SaaS multilocatários porque as APIs REST abertas permitem que as plataformas ingiram dados de aprendizes de pilhas de CRM, comércio eletrônico e automação de marketing, criando perfis unificados que suportam engajamento ao longo da vida. Mesmo setores com mandatos de dados soberanos, como defesa e bancos, estão explorando arquiteturas híbridas que mantêm registros sensíveis em servidores locais enquanto transferem painéis de análise para a nuvem pública. Caches de computação de borda colocados dentro de fábricas e campi remotos servem conteúdo de alta resolução com baixa latência enquanto sincronizam registros de domínio com data lakes centrais, ampliando a demanda endereçável e reforçando a primazia da nuvem.

Por modo de implantação, as plataformas em nuvem não apenas detinham 88,24% de participação de mercado em 2025, mas também têm projeção de se expandir a um CAGR de 14,22% até 2031, enquanto os modelos locais e híbridos registram apenas crescimento de um dígito. A adoção é ainda impulsionada por organizações que buscam entrega escalável sem a sobrecarga de ciclos de atualização de hardware, especialmente à medida que os ecossistemas de aprendizagem globais se tornam mais distribuídos. Os projetos híbridos continuam a ganhar tração seletiva para setores regulamentados, mas as eficiências operacionais, a profundidade de integração e as capacidades analíticas das implantações em nuvem asseguram sua posição como a espinha dorsal dominante do mercado de sistema de gestão de aprendizagem (LMS).

Por Modo de Entrega: A Aprendizagem Combinada Valida a Equação Humano mais Digital

A aprendizagem a distância gerou 48,76% da receita de 2025, tornando-se o maior modo de entrega naquele ano, mas a aprendizagem combinada está ganhando o maior impulso devido ao seu impacto mensurável na transferência de habilidades. Combinar módulos de ritmo próprio com workshops conduzidos por instrutores melhora a retenção em 27%, levando os líderes de aprendizagem e desenvolvimento a redirecionar orçamentos para plataformas otimizadas para coaching síncrono sobreposto a micromódulos assíncronos. Essa mudança reflete uma transição mais ampla de formatos de cursos estáticos para estruturas dinâmicas que reforçam a aplicação no mundo real e sustentam o engajamento do aprendiz.

As salas de aula de realidade virtual representam a evolução mais recente do modelo combinado. Os aprendizes em diferentes fusos horários podem colaborar em espaços de trabalho 3D compartilhados, manipulando modelos de maquinário ou simulando interações com clientes sem custos de viagem ou barreiras logísticas. Os fornecedores que suportam streaming nativo de realidade virtual e análise em tempo real estão posicionados para capturar participação incremental à medida que as empresas buscam experiências de aprendizagem imersivas e escaláveis. Com a aprendizagem combinada projetada para avançar a um CAGR de 13,48%, o mercado está se movendo constantemente em direção à entrega multimodal como o próximo padrão em todo o ecossistema do mercado de sistema de gestão de aprendizagem (LMS).

Por Tamanho de Organização: Plataformas Prontas para Uso Desbloqueiam a Adoção por PMEs

As grandes empresas permaneceram as maiores contribuintes de receita com 62,36% de participação de mercado em 2025, mas a adoção por PMEs está se acelerando à medida que a compressão de preços reduz a lacuna de acessibilidade no mercado de sistema de gestão de aprendizagem (LMS). Plataformas como a TalentLMS oferecem modelos pré-configurados de integração e conformidade que permitem a um fabricante com 200 funcionários lançar em dias. Entre 2023 e 2025, os custos por assento para os níveis de PME caíram 18%, colocando análises e capacidades de relatórios de nível empresarial ao alcance de equipes menores. A integração com aplicativos amigáveis para PMEs, como o QuickBooks para contabilidade e o HubSpot para marketing, reduz a sobrecarga administrativa, enquanto os tutoriais no produto capacitam funcionários não técnicos a projetar cursos personalizados sem suporte externo.

Modelos específicos do setor para hotelaria, varejo e construção simplificam ainda mais a implantação, encurtando o período de retorno e expandindo a adoção do sistema de gestão de aprendizagem entre organizações com recursos de TI limitados. Por tamanho de organização, as PMEs têm projeção de crescer a um CAGR de 14,09%, impulsionadas por níveis de assinatura prontos para uso que comprimem o preço por assento e simplificam o lançamento. Como resultado, embora as grandes empresas continuem a gerar a maior parte da receita atual, o segmento de PMEs está se tornando um motor cada vez mais influente da expansão do mercado.

Por Vertical de Usuário Final: Mandatos de Desenvolvimento Profissional Contínuo Impulsionam a Adoção na Saúde

As instituições educacionais lideraram os gastos de 2025 com 40,68% de participação na receita, mas o vertical de saúde exibe a trajetória de crescimento mais forte, expandindo-se a um CAGR de 13,68%. A Diretiva da UE 2013/55/UE obriga os hospitais a manter trilhas de auditoria digital das horas de desenvolvimento profissional contínuo, incentivando a migração de registros em papel para módulos automatizados de conformidade de LMS. Os patrocinadores farmacêuticos sobrepõem treinamento no momento certo sobre Boas Práticas Clínicas para manter as equipes de ensaios alinhadas com as regulamentações em evolução.

Enquanto isso, os bancos dependem de fluxos de trabalho de sistema de gestão de aprendizagem (LMS) para documentar atualizações de prevenção à lavagem de dinheiro, e os fabricantes certificam operadores nos protocolos ISO 9001 e OSHA. Os varejistas implantam microlições móveis que se encaixam nos intervalos de turno, emitindo emblemas digitais para aumentar o engajamento. O denominador comum é um requisito de auditoria que eleva a plataforma de opcional a missão crítica, ampliando o alcance do mercado de sistema de gestão de aprendizagem em verticais altamente regulamentados.

Análise Geográfica

A América do Norte manteve a maior participação regional com 36,52% em 2025. As empresas dos Estados Unidos investem pesadamente em análises compatíveis com xAPI que revelam lacunas granulares de habilidades, enquanto as agências governamentais canadenses priorizam a entrega bilíngue para atender aos mandatos de privacidade da PIPEDA. O ��é�澱���� está emergindo como um centro de serviços de implementação próximo à costa, permitindo que os fornecedores ampliem as janelas de suporte norte-americanas sem incorrer nos custos salariais do Vale do Silício.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido com um CAGR de 12,88%, impulsionada pelo lançamento do PM eVIDYA 2.0 da Í�Ի徱�� e pelo mandato da China de que as empresas estatais certifiquem competências de manufatura inteligente.[3]Ministério da Indústria e Tecnologia da Informação da China, "Mandato de Certificação de Manufatura Inteligente," miit.gov.cn O ������ã�� subsidia a requalificação corporativa para compensar a redução da força de trabalho, cobrindo até 70% das taxas de licenciamento de LMS. Os fabricantes do Sudeste Asiático adotam credenciais verificadas por blockchain para acomodar a alta rotatividade de mão de obra, consolidando a região como um motor de crescimento para o mercado de sistema de gestão de aprendizagem (LMS).

A Europa mostra adoção constante, mas os estatutos fragmentados de proteção de dados forçam os fornecedores a manter múltiplas zonas de residência de dados. Os países nórdicos pilotam a educação baseada em competências que depende de avaliações adaptativas, a Alemanha digitaliza o rastreamento de aprendizagem profissional e os consórcios de conteúdo pan-europeus compartilham bibliotecas de cursos para diluir os custos de desenvolvimento. Os investimentos no Oriente ��é�徱�� se concentram em plataformas com prioridade móvel e sincronização offline, enquanto a barreira da Á�ڰ������� permanece sendo a conectividade de última milha. A América do Sul ganha impulso à medida que o Brasil digitaliza os currículos universitários e o Chile explora modelos de licenciamento público-privado que trocam análises anonimizadas por descontos em plataformas.

Cenário Competitivo

Os cinco principais fornecedores detêm menos de 40% da receita combinada, deixando amplo espaço para especialistas de nicho no mercado de sistema de gestão de aprendizagem (LMS). Cornerstone OnDemand, Anthology e Instructure defendem posições em empresas e educação ao agrupar módulos verticais como rastreadores de desenvolvimento profissional contínuo em saúde e portais para pais no ensino básico e médio. Desafiantes como Docebo e 360Learning aproveitam a autoria de IA generativa e fluxos de trabalho colaborativos para conquistar contas do mercado intermediário.

A integração tecnológica define o campo de batalha competitivo. Microsoft e Google exploram a ubiquidade das suítes de produtividade para incorporar capacidades leves de LMS sem taxa de licença incremental, dificultando os provedores independentes que não conseguem igualar a economia de pacotes. As startups se diferenciam por meio de credenciamento em blockchain, simulações de realidade virtual e precificação por resultado que transfere o risco para os fornecedores. A patente de 2025 da SAP para um algoritmo de previsão de abandono sinaliza um futuro em que análises preditivas e intervenções em tempo real se tornam requisitos básicos.

Os movimentos estratégicos em 2025 incluem a aquisição de USD 180 milhões da Intellum pela Anthology para expandir o alcance corporativo, a compra de USD 320 milhões do catálogo de conteúdo da Skillsoft pela Oracle para criar um pacote integrado de plataforma mais conteúdo, e a parceria da Cornerstone com a Credly para verificação instantânea de credenciais. Esses negócios visam bloquear ecossistemas que tornam os custos de troca proibitivos, mas o movimento de API aberta garante que as integrações de melhor categoria permaneçam viáveis para compradores que priorizam a flexibilidade.

Líderes do Setor de Sistema de Gestão de Aprendizagem (LMS)

Cornerstone OnDemand, Inc.

D2L Corporation

IBM Corporation

McGraw-Hill Companies

Anthology Inc. (Blackboard)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Instructure investiu USD 45 milhões para aprimorar o Canvas LMS com processamento avançado de linguagem natural para correção automatizada e trilhas de aprendizagem personalizadas, comprometendo-se com uma redução de 35% na carga de trabalho dos instrutores.

- Dezembro de 2025: A Anthology concluiu a aquisição de USD 180 milhões da Intellum, adicionando uma plataforma de educação de clientes corporativos e 300 clientes empresariais.

- Novembro de 2025: O SAP SuccessFactors lançou um módulo de treinamento de conformidade adaptado para prestadores de saúde da UE, integrando tratamento de dados em conformidade com o GDPR e rastreamento automatizado de desenvolvimento profissional contínuo.

- Outubro de 2025: A D2L fez parceria com a Amazon Web Services para implantar o Brightspace em regiões de nuvem voltadas para educação na Í�Ի徱��, no ������ã�� e na Coreia do Sul.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas de gestão de aprendizagem (LMS) como todas as receitas obtidas a partir de software licenciado comercialmente que cria, disponibiliza, gere e reporta aprendizagem digital para utilizadores académicos, empresariais e do setor público, independentemente do modelo de implementação. De acordo com a ���ϲ�����, as vendas de licenças, as subscrições recorrentes e as taxas de suporte associadas são integralmente contabilizadas.

Exclusões de Âmbito: suites autónomas de criação de conteúdos, portais internos desenvolvidos por medida e não comercializados, e ferramentas genéricas de videoconferência estão excluídos.

Visão Geral da Segmentação

- Por Componente

- ���DZ���çõ���

- ���������ç�Dz�

- Por Modo de Implantação

- Nuvem

- Local

- Por Modo de Entrega

- Aprendizagem a Distância

- Treinamento Conduzido por Instrutor

- Aprendizagem Combinada

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Vertical de Usuário Final

- BFSI

- Saúde e Farmacêuticos

- Manufatura

- Varejo e Bens de Consumo

- Instituições Educacionais

- Agências Governamentais

- Demais Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- ��������

- Alemanha

- Países Nórdicos

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Restante da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- ��é�澱����

- Restante da América do Sul

- Oriente ��é�徱��

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos gestores de produto em fornecedores de LMS, responsáveis de aprendizagem e desenvolvimento na América do Norte, Europa e Ásia, e administradores de consórcios de ensino superior. As suas perspetivas sobre preços por utilizador, migração para a nuvem e taxas de adesão a serviços colmataram lacunas de dados e validaram os pressupostos de gabinete.

Investigação de Gabinete

Os analistas da Mordor mapearam inicialmente os fornecedores de LMS ativos com recurso ao portal TIC na Educação da UNESCO, aos ficheiros de despesas em TI do NCES dos EUA e aos painéis de aprendizagem digital da Comissão Europeia. Posteriormente, enriqueceram os registos de fornecedores e os intervalos de preços com conjuntos de patentes da Questel, bem como com indicadores de adoção encontrados no D&B Hoovers, no Dow Jones Factiva e em documentos públicos. Uma segunda análise utilizou dados do Banco Mundial, tabelas do OECD Education at a Glance e estatísticas de reguladores de telecomunicações para converter contagens de formandos e preços por utilizador em pools de receitas endereçáveis. As fontes mencionadas são ilustrativas; muitos outros documentos de acesso público informaram o trabalho de gabinete.

Dimensionamento de Mercado e Previsão

Uma construção descendente (top-down) assente nas despesas em educação e TI empresarial é equilibrada com amostras ascendentes (bottom-up) seletivas de fornecedores para ancorar o valor de base. As variáveis-chave incluem inscrições de formandos online, despesa de formação por colaborador, penetração da nuvem, ARPU médio de subscrição, adoção de funcionalidades de IA e variações cambiais. As previsões a cinco anos baseiam-se em regressão multivariada combinada com análise de cenários; as variâncias ascendentes (bottom-up) superiores a um desvio-padrão são eliminadas antes da consolidação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões de analistas e verificações de anomalias face às mais recentes divulgações de resultados. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por fusões relevantes ou alterações de política, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Base de Referência da Mordor para Sistemas de Gestão de Aprendizagem é Fiável

Os valores publicados diferem porque as empresas aplicam diferentes categorias de receitas, métodos de câmbio e cadências de atualização.

O nosso rigoroso alinhamento de âmbito e a reavaliação anual mantêm os valores estáveis e atuais.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 27,01 mil milhões USD (2025) | ���ϲ����� | - |

| 22,10 mil milhões USD (2023) | Global Consultancy A | Exclui serviços; ano de base mais antigo |

| 28,58 mil milhões USD (2025) | Industry Journal B | Inclui portais autónomos |

| 26,76 mil milhões USD (2024) | Trade Journal C | Taxa de câmbio pontual, não média anual |

Estes contrastes demonstram que o nosso conjunto de variáveis transparente, as revisões em múltiplas etapas e o ciclo de atualização atempado proporcionam uma base de referência equilibrada em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de gestão de aprendizagem (LMS) em 2026?

O tamanho do mercado de sistema de gestão de aprendizagem atingiu USD 30,51 bilhões em 2026 e está no caminho para USD 54,86 bilhões até 2031 a um CAGR de 12,45%.

Qual modelo de implantação está crescendo mais rapidamente nos programas de treinamento corporativo?

As implantações em nuvem estão se expandindo a um CAGR de 14,22%, pois as empresas favorecem a infraestrutura elástica e as APIs abertas.

Por que as organizações de saúde estão aumentando os gastos com LMS?

As regulamentações da UE exigem trilhas de auditoria digital para o desenvolvimento profissional contínuo, impulsionando os investimentos em LMS na saúde a um CAGR de 13,68%.

O que limita a adoção de LMS na Á�ڰ������� rural e no Sul da Ásia?

A penetração de banda larga abaixo de 35% restringe a entrega de conteúdo com uso intensivo de vídeo, desacelerando a adoção de recursos imersivos de LMS.

Qual tecnologia emergente mais influencia a diferenciação futura do LMS?

A IA generativa que automatiza a criação de questionários, o resumo de conteúdo e o feedback adaptativo está se tornando um recurso decisivo na seleção de fornecedores.

Página atualizada pela última vez em: