Tamanho e Participação do Mercado de Torres de Telecomunicações da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da América Latina por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações da América Latina em 2026 é estimado em USD 3,69 bilhões, crescendo a partir do valor de 2025 de USD 3,55 bilhões, com projeções para 2031 mostrando USD 4,48 bilhões, crescendo a um CAGR de 3,94% no período de 2026 a 2031.

O crescimento de curto prazo está centrado em programas de densificação de redes que suportam a implantação do 5G, enquanto o impulso de médio prazo virá de leilões de espectro em larga escala, crescimento dos nós de computação de borda e transações de venda com arrendamento de volta que reciclam capital para operadoras de redes móveis com restrições de caixa. As TowerCos independentes estão captando a maior parte dos novos contratos de locação à medida que as operadoras migram para modelos de ativos leves, e os sites alimentados por energia renovável estão crescendo rapidamente em resposta aos mandatos de sustentabilidade. Ao mesmo tempo, atrasos em licenciamentos municipais e volatilidade cambial continuam a comprimir as margens, forçando os proprietários de torres a aprimorar estratégias de hedge e aprofundar o engajamento regulatório.

Principais Conclusões do Relatório

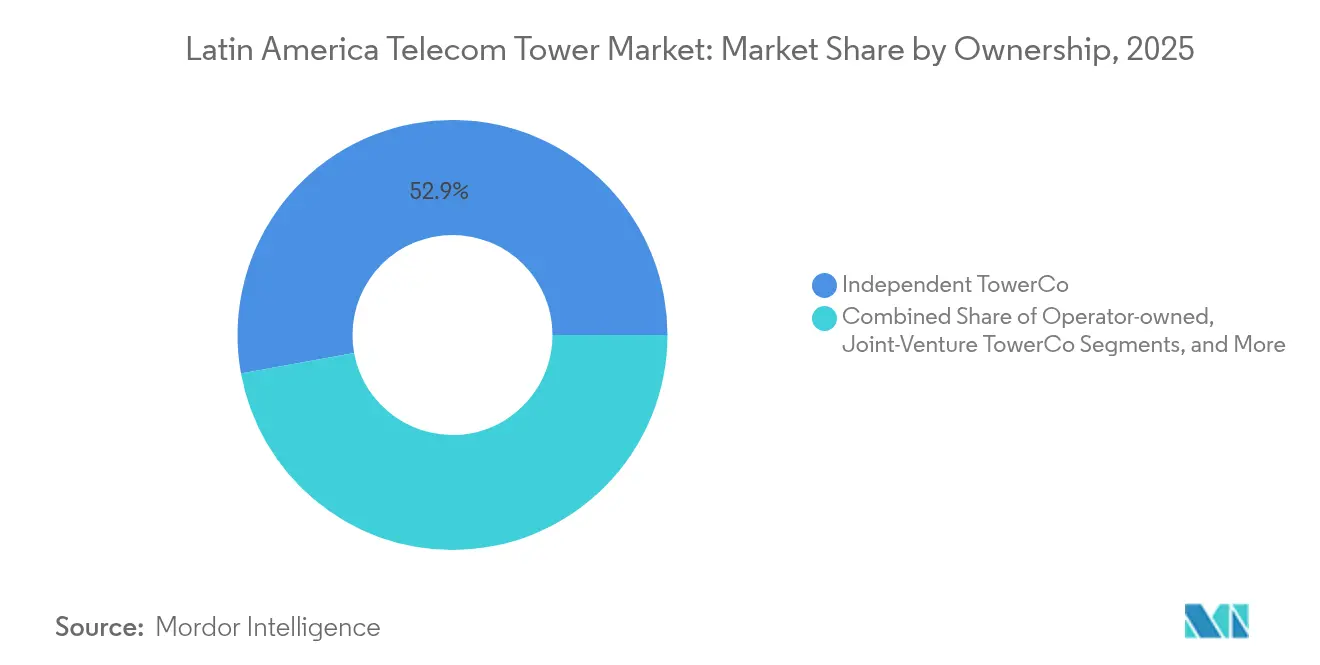

- Por propriedade, as TowerCos independentes lideraram com 52,87% da participação do mercado de torres de telecomunicações da América Latina em 2025 e estão se expandindo a um CAGR de 5,72% até 2031.

- Por instalação, as configurações em solo representaram 82,55% do tamanho do mercado de torres de telecomunicações da América Latina em 2025, enquanto as instalações em cobertura devem crescer a um CAGR de 8,23% até 2031.

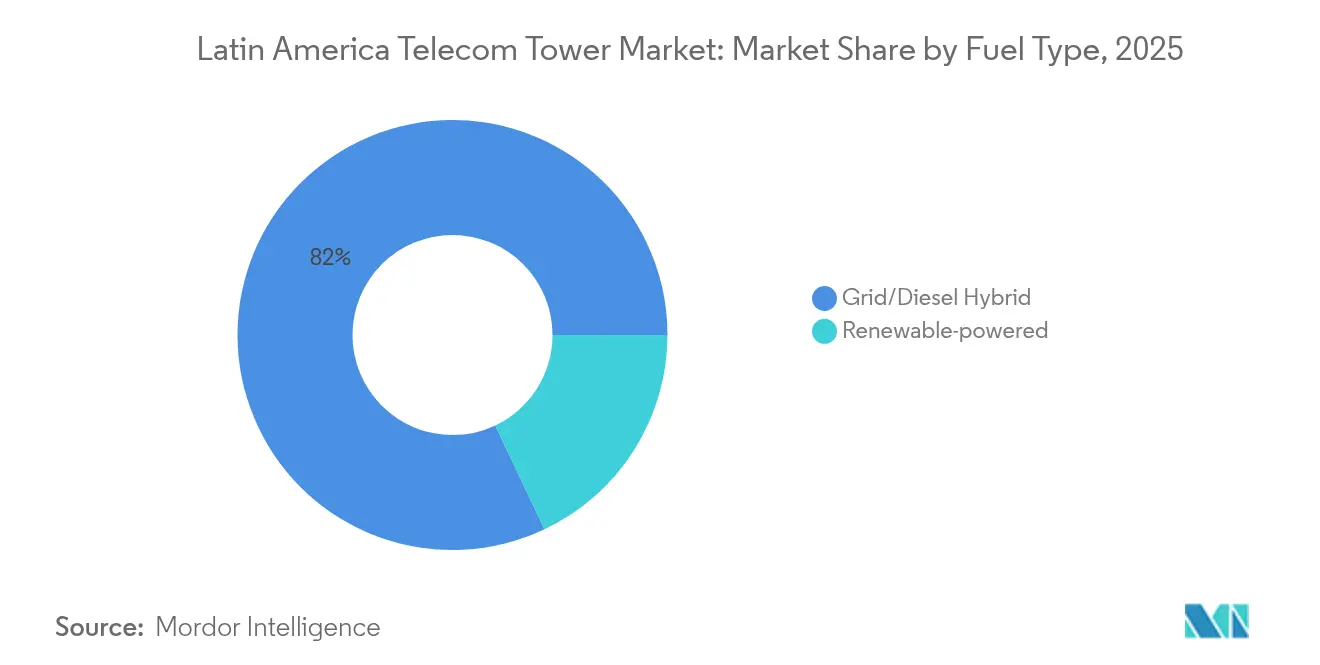

- Por tipo de combustível, os sistemas híbridos de rede/diesel capturaram 82,04% do mercado em 2025; os sites alimentados por energia renovável estão avançando a um CAGR de 12,74% até 2031.

- Por tipo de torre, os monopolos representaram 38,62% do total de unidades em 2025; as torres stealth/camufladas são o tipo de crescimento mais rápido, com um CAGR de 9,74% até 2031.

- Por país, o Brasil deteve 35,27% do tamanho do mercado de torres de telecomunicações da América Latina em 2025 e também é a geografia de expansão mais rápida, com um CAGR de 5,28% esperado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das implantações de 5G e programas de densificação relacionados | +1.2% | Brasil, ��é�澱����, Chile | ��é�徱�� prazo (2 a 4 anos) |

| Leilões de espectro em larga escala desbloqueando novos sites | +0.8% | ��é�澱����, Costa Rica, Paraguai | Curto prazo (≤ 2 anos) |

| Crescimento explosivo do tráfego de dados móveis | +0.9% | América Latina urbana | Longo prazo (≥ 4 anos) |

| Iniciativas de venda com arrendamento de volta por operadoras de redes móveis com restrições de caixa | +0.6% | Argentina, ��DZ�ô��������, Brasil | Curto prazo (≤ 2 anos) |

| Fundos governamentais de cobertura rural (ex.: FUST do Brasil) | +0.4% | Brasil (com repercussão para a região) | ��é�徱�� prazo (2 a 4 anos) |

| Nós de computação de borda e redes privadas que exigem micro-colocalização | +0.3% | Brasil urbano, ��é�澱����, Chile | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento das Implantações de 5G e Programas de Densificação Relacionados

Somente o Brasil precisa de 300.000 antenas 4G adicionais e 700.000 nós 5G para alcançar cobertura nacional, ilustrando a escala da densificação em andamento. O edital IFT-12 do ��é�澱���� e as recentes concessões de 5G da Costa Rica estão acelerando as atualizações de rádio, e as operadoras preferem cada vez mais o arrendamento em vez de construções greenfield para controlar a intensidade de capital. As TowerCos independentes se beneficiam da economia de arrendamento multilocatário, enquanto as redes de pequenas células complementam as estruturas macro para habilitar o fatiamento de rede para serviços 5G empresariais.

Leilões de Espectro em Larga Escala Desbloqueando Novos Sites

Os reguladores incorporaram cláusulas de implantação rural nas licenças de espectro, obrigando as operadoras a construir novas torres em áreas de baixo ARPU que anteriormente careciam de viabilidade comercial. O leilão de espectro do Paraguai em 2025 e os contínuos leilões do IFT no ��é�澱���� ilustram como a política pode converter taxas de espectro em ganhos tangíveis de cobertura. As empresas de torres dispostas a aceitar períodos de retorno mais longos podem garantir vantagens de pioneirismo em zonas mal atendidas.

Crescimento Explosivo do Tráfego de Dados Móveis

O tráfego de dados na América Latina continua a superar a capacidade existente à medida que aplicações ricas em vídeo proliferam nos corredores urbanos densos. Esse volume impulsiona a densificação vertical nos sites atuais e a expansão horizontal por meio de sobreposições de pequenas células, aumentando tanto as taxas de locação quanto o mercado de colocalização endereçável. Os especialistas em cobertura ganham com parcerias com proprietários de imóveis que contornam os atrasos no arrendamento de terrenos.

Iniciativas de Venda com Arrendamento de Volta por Operadoras de Redes Móveis com Restrições de Caixa

As operadoras que buscam estratégias de ativos leves aceleraram as desinvestimentos de torres, destacados pela compra de USD 975 milhões de 7.000 sites da Millicom pela SBA Communications e pelo acordo de 1.100 torres da KKR com a Tigo ��DZ�ô�������� em janeiro de 2024. Essas transações injetam liquidez nos balanços das operadoras enquanto fixam arrendamentos de várias décadas, ampliando a base de torres disponíveis para propriedade independente.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de licenciamento municipal e limites de zoneamento | -0.7% | Brasil, ��é�澱����, ��DZ�ô�������� | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade cambial corroendo os rendimentos de arrendamento denominados em USD | -0.5% | Argentina, Brasil | Curto prazo (≤ 2 anos) |

| Oposição comunitária NIMBY e vandalismo de torres | -0.3% | Brasil urbano, ��é�澱���� | Longo prazo (≥ 4 anos) |

| Risco crescente de substituição por pequenas células baseadas em fibra | -0.2% | Chile urbano, Brasil | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos de Licenciamento Municipal e Limites de Zoneamento

O Brasil ainda tem cerca de 5.000 pedidos de antenas aguardando aprovação, alguns presos em análise por mais de sete anos. Critérios municipais diversos criam cronogramas inconsistentes, e os mandatos estéticos exigem cada vez mais projetos camuflados, inflando o capex.

Volatilidade Cambial Corroendo os Rendimentos de Arrendamento Denominados em USD

O peso argentino e o real brasileiro perderam, cada um, valor de dois dígitos em relação ao dólar americano durante 2024, corroendo a receita de arrendamento vinculada ao USD para proprietários de torres transfronteiriços. Embora o hedge possa mitigar a volatilidade, os custos de derivativos comprimem a receita operacional líquida. As operadoras domésticas com receitas em moeda local estão relativamente isoladas, deslocando a vantagem competitiva para players com financiamento regional.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam a Consolidação

As TowerCos independentes controlaram 52,87% do mercado de torres de telecomunicações da América Latina em 2025, e o segmento deve crescer a um CAGR de 5,72% até 2031, superando o mercado geral. Os desinvestimentos de operadoras continuam à medida que as operadoras de redes móveis com restrições de caixa liberam capital represado, enquanto os fundos de investimento favorecem fluxos de caixa previsíveis indexados ao arrendamento. A mudança estratégica permite que as operadoras priorizem atualizações de espectro e de rede central, reforçando o paradigma de ativos leves.

As TowerCos em joint venture, frequentemente estruturadas em torno de requisitos regulatórios ou de capital local, estão emergindo como um híbrido entre as independentes puras e os portfólios cativos. Espera-se que os sites de propriedade de operadoras de redes móveis diminuam em participação à medida que acordos adicionais de venda com arrendamento de volta sejam concluídos. A alocação eficiente de capital e os modelos de negócios multilocatários permitem que as TowerCos independentes alcancem taxas de locação mais altas, colocando-as no centro da consolidação regional.

Por Instalação: Soluções em Cobertura Abordam Restrições Urbanas

Os projetos em solo representaram 82,55% das implantações em 2025, mas as instalações em cobertura se expandirão a um CAGR de 8,23% até 2031, à medida que os preços de terrenos urbanos e as sensibilidades de zoneamento se intensificam. São Paulo, no Brasil, e a Cidade do ��é�澱���� exemplificam áreas metropolitanas onde os proprietários arrendam espaço em coberturas para múltiplos locatários, aumentando a receita dos proprietários de edifícios e acelerando os cronogramas de implantação das operadoras.

O tamanho do mercado de torres de telecomunicações da América Latina para sites em cobertura está impulsionando o crescimento, criando um ecossistema paralelo de consultorias de engenharia estrutural e agregadores de coberturas. As soluções em cobertura também reduzem a oposição comunitária, pois as antenas se integram aos horizontes urbanos existentes, suportando frequências mais altas essenciais para o desempenho do 5G.

Por Tipo de Combustível: Integração de Energia Renovável Acelera

Os híbridos de rede/diesel dominaram com 82,04% de participação em 2025, mas as torres alimentadas por energia renovável devem crescer 12,74% ao ano até 2031, à medida que as operadoras descarbonizam suas redes. As implantações de híbridos solares reduzem o uso de diesel em até 70%, diminuindo as despesas operacionais e apoiando as metas de ESG corporativas.

O primeiro site solar-híbrido da EdgePoint Towers demonstrou viabilidade técnica e economias de OPEX em regiões remotas com pouca rede elétrica. Os avanços no armazenamento de baterias ampliam ainda mais a autonomia. Consequentemente, as plataformas de energia renovável atraem fundos de infraestrutura focados no clima, reforçando sua trajetória de crescimento.

Por Tipo de Torre: Soluções Stealth Atendem às Demandas Estéticas

Os monopolos representaram 38,62% das unidades em 2025 devido à flexibilidade de localização e ao capex moderado. Os projetos stealth/camuflados, no entanto, estão crescendo a um CAGR de 9,74% porque os municípios exigem cada vez mais infraestrutura camuflada para preservar as paisagens urbanas.

Postes que imitam árvores e antenas integradas a fachadas comandam taxas de arrendamento premium, compensando os custos de fabricação mais elevados. Embora as estruturas de treliça permaneçam essenciais para a cobertura rural multilocatária, a queda nos preços do aço e os kits modulares de monopolo estão reduzindo a diferença de custo, aumentando a adoção de monopolos em áreas semiurbanas.

Análise Geográfica

O Brasil deteve 35,27% do tamanho do mercado de torres de telecomunicações da América Latina em 2025 e deve manter a liderança com um CAGR de 5,28% até 2031. A legislação federal promove o compartilhamento de infraestrutura, e o fundo FUST de BRL 4,8 bilhões tem como alvo implantações rurais, como o projeto Flextower solar da Alcoa, que levou 4G a comunidades isoladas da Amazônia. As TowerCos independentes se beneficiam dos códigos municipais simplificados adotados em 2024, que limitam os prazos de licenciamento a 60 dias.

O ��é�澱���� ocupa o segundo lugar em receita e aproveita a proximidade com os clusters de data centers norte-americanos, o que estimula a demanda por edge-colocalização ao longo das rotas de fibra. Os contínuos leilões de espectro do IFT exigem cobertura em 1.450 localidades mal atendidas, traduzindo-se diretamente em novas construções de torres. Os robustos gateways de cabos submarinos e a matriz de geração de energia renovável do Chile aumentam seu apelo para hiperescaladores, posicionando o país como um futuro hub de computação de borda. A ��DZ�ô�������� e o Peru exibem CAGRs de dígito médio impulsionados por programas de densificação urbana e subsídios de conectividade rural. Preocupações de segurança em certos departamentos exigem projetos de torres reforçados, elevando modestamente o capex. A volatilidade macroeconômica da Argentina deprime as avaliações de torres no curto prazo, mas a escassez de espectro e o crescimento do tráfego de dados acabarão por impulsionar a expansão da rede assim que o risco cambial diminuir. Mercados menores como Paraguai, Uruguai e Costa Rica contribuem com oportunidades de nicho centradas em corredores de fronteira e verticais de conectividade industrial.

Cenário Competitivo

A concorrência regional é moderadamente concentrada. A American Tower Corporation mantém o maior portfólio, aproveitando a diversificação por país para distribuir o risco cambial e o poder de negociação com multinacionais. A Sitios Latam, desmembrada da América Móvil, explora contratos de locatário âncora em 18 países, enquanto a Phoenix Tower International acumula ativos em mercados secundários onde os múltiplos de aquisição permanecem mais baixos.

Os movimentos estratégicos enfatizam serviços de valor agregado além do arrendamento de espaço. O piloto de data center de borda da American Tower em São Paulo tem como alvo cargas de trabalho empresariais de baixa latência, e a Sitios Latam está implementando atualizações de energia híbrida em sites mexicanos para reduzir o OPEX de diesel. A SBA Communications saiu da ��DZ�ô�������� em fevereiro de 2025, redirecionando os recursos para clusters de cobertura no sul do Brasil para compensar o risco cambial. A Phoenix Tower garantiu direitos de credor no processo do Capítulo 11 da WOM Chile, posicionando-se para absorver 3.800 sites após a reestruturação.

Espera-se que a consolidação continue à medida que a escala proporciona vantagens de compras e reduz os custos de manutenção por locatário. No entanto, as autoridades antitruste permanecem atentas, como ilustrado pelo veto do governo argentino em março de 2025 à fusão Telecom-Telefónica, que teria unificado a dominância em telefonia móvel e fixa. O financiamento com correspondência cambial e as capacidades de energia renovável estão emergindo como diferenciais para potenciais compradores.

Líderes do Setor de Torres de Telecomunicações da América Latina

American Tower Corporation (ATC)

Sitios Latam (América Móvil)

Phoenix Tower International (PTI)

SBA Communications Corporation

Torrecom Partners LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EdgePoint Towers concluiu sua primeira torre solar-híbrida, confirmando reduções de OPEX em cenários fora da rede elétrica.

- Março de 2025: O governo da Argentina bloqueou a fusão Telecom-Telefónica de USD 1,245 bilhão por motivos antitruste.

- Fevereiro de 2025: A SBA Communications desinvestiu seu portfólio na ��DZ�ô�������� para um comprador não divulgado, realocando capital para compensar a exposição cambial em outros mercados.

- Janeiro de 2025: A Alcoa fez parceria com a TIM Brasil para implantar unidades Flextower alimentadas por energia solar, levando 4G a comunidades remotas da Amazônia.

Escopo do Relatório do Mercado de Torres de Telecomunicações da América Latina

O mercado de telecomunicações está amplamente relacionado às operações e à provisão de infraestrutura para transmissão de dados — voz, imagem, som, texto e vídeo. Para expandir sua rede e serviços, o mercado de telecomunicações depende de torres, que são usadas para montar equipamentos de rede e energia de telecomunicações.

O escopo do relatório inclui a cobertura de torres de telecomunicações na América Latina, uma análise detalhada dos principais países, métricas-chave, fusões e aquisições (M&A) e desenvolvimentos. Além disso, o relatório também abrange o cenário regulatório específico de cada país, análise do ecossistema e detalhes do cenário de fornecedores. O relatório é segmentado por propriedade (operadoras de redes móveis, operadoras de redes móveis e TowerCo, e TowerCo independente), tipo de instalação (cobertura e solo) e país (Brasil, ��é�澱����, ��DZ�ô��������, Peru, Argentina, Paraguai e o Restante da América Latina).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Propriedade de Operadoras |

| TowerCo Independente |

| TowerCo em Joint Venture |

| Cativo de Operadora de Rede Móvel |

| Cobertura |

| Solo |

| Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Brasil |

| Chile |

| ��DZ������� |

| Peru |

| Argentina |

| ��é�澱���� |

| Restante da América Latina (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

| Por Propriedade | Propriedade de Operadoras |

| TowerCo Independente | |

| TowerCo em Joint Venture | |

| Cativo de Operadora de Rede Móvel | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada | |

| Por País | Brasil |

| Chile | |

| ��DZ������� | |

| Peru | |

| Argentina | |

| ��é�澱���� | |

| Restante da América Latina (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações da América Latina em 2026?

O tamanho do mercado de torres de telecomunicações da América Latina é de USD 3,69 bilhões em 2026.

Qual CAGR é esperado para o setor até 2031?

O mercado deve registrar um CAGR de 3,94% de 2026 a 2031.

Qual modelo de propriedade detém a maior participação?

As TowerCos independentes lideram com 52,87% dos sites ativos em 2025.

Qual sistema de combustível está crescendo mais rapidamente?

As torres alimentadas por energia renovável estão se expandindo a um CAGR de 12,74% devido aos mandatos de sustentabilidade.

Por que as torres em cobertura estão ganhando força?

Os sites em cobertura contornam os obstáculos de arrendamento de terrenos em cidades densas e suportam a cobertura 5G de alta frequência.

Qual é a maior restrição enfrentada pelas novas construções?

Os atrasos no licenciamento municipal, particularmente no Brasil, adicionam atrasos de vários anos aos cronogramas de implantação.

Página atualizada pela última vez em: