Tamanho e Participação do Mercado de Construção da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 709.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 905.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.00% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da América Latina por ���ϲ�����

O tamanho do Mercado de Construção da América Latina é estimado em USD 709,79 bilhões em 2025, e espera-se que atinja USD 905,89 bilhões até 2030, a uma CAGR de 5% durante o período de previsão (2025-2030).

O setor de construção da América Latina está passando por uma transformação significativa impulsionada pela urbanização e por iniciativas de modernização da construção de infraestrutura em toda a região. O setor de hospitalidade emergiu como um segmento particularmente dinâmico, com o pipeline total de construção de hospitalidade da região abrangendo 555 projetos e 90.496 quartos no segundo trimestre de 2022. Este robusto pipeline é complementado por lançamentos acelerados de projetos, com 40 novos projetos totalizando 8.481 quartos iniciando obras no primeiro semestre de 2022, demonstrando forte confiança dos investidores no potencial de crescimento do setor. O cenário de construção é ainda enriquecido por projetos inovadores de construção sustentável e iniciativas de renovação urbana que estão remodelando as principais áreas metropolitanas.

O investimento estrangeiro continua a desempenhar um papel crucial no impulso às atividades de construção e desenvolvimento em toda a América Latina, embora os padrões variem significativamente por país. A Guatemala, por exemplo, recebeu USD 18 bilhões em remessas dos Estados Unidos em 2022, representando 20,9% do seu PIB e influenciando significativamente os investimentos no setor de construção. A região está testemunhando uma mudança notável em direção a projetos de infraestrutura de energia sustentável e renovável, exemplificada pela entrada da Total Eren em Honduras com um projeto eólico de 112 MW em 2023, marcando um dos maiores investimentos estrangeiros em infraestrutura de energia renovável na América Central.

O avanço tecnológico e a inovação estão moldando cada vez mais o cenário da construção, com países de toda a região adotando metodologias modernas de tecnologia de construção e transformação digital. O estabelecimento das iniciativas de inovação em manufatura do LIFT em Porto Rico representa um passo significativo em direção à modernização das práticas de construção e ao desenvolvimento de uma força de trabalho qualificada para processos de manufatura avançada. Essa transformação é acompanhada pela integração da Modelagem da Informação da Construção (BIM), técnicas de construção modular e práticas de construção inteligente em grandes projetos.

O desenvolvimento da construção de infraestrutura permanece como pedra angular da atividade de construção, com investimentos significativos em água, transporte e instalações públicas. O anúncio da EPA em 2023 de um investimento de USD 23 milhões em projetos de infraestrutura hídrica de Porto Rico exemplifica a escala dos esforços de modernização de infraestrutura em andamento. Novos projetos de construção diplomática, como a Embaixada dos EUA na Cidade da Guatemala, demonstram a contínua confiança das partes interessadas internacionais nas perspectivas de crescimento de longo prazo da região. Esses desenvolvimentos são caracterizados por recursos avançados de design sustentável e metodologias de construção resiliente, estabelecendo novos padrões para futuros projetos de construção na região.

Tendências e Perspectivas do Mercado de Construção da América Latina

Investimentos Governamentais em Infraestrutura e Apoio Político

Os governos da América Latina estão realizando investimentos substanciais em infraestrutura para impulsionar o crescimento do setor de construção. No Chile, o governo propôs um ambicioso plano de infraestrutura que inclui 48 projetos de infraestrutura de rede elétrica no valor de USD 1,45 bilhão, com o maior projeto de linha de transmissão estimado em USD 345 milhões com previsão de início de construção em 2025. Da mesma forma, Porto Rico garantiu USD 23 milhões em financiamento federal para projetos de infraestrutura hídrica em múltiplas comunidades, demonstrando o compromisso do governo com o desenvolvimento de infraestrutura essencial. Esses investimentos do setor público estão criando oportunidades significativas para empresas de construção, ao mesmo tempo em que atendem às necessidades críticas de infraestrutura.

O ambiente regulatório em toda a América Latina tornou-se cada vez mais favorável às atividades de construção, com governos implementando políticas para estimular o desenvolvimento tanto do setor público quanto do privado. O governo da Colômbia introduziu políticas abrangentes e subsídios para enfrentar a escassez de habitação, incentivando empresas de construção e investidores a participar de projetos de construção residencial. No Panamá, políticas econômicas liberais e estabilidade política criaram um ambiente de negócios excepcional que atraiu investimentos estrangeiros substanciais em projetos de construção. Essas iniciativas governamentais, combinadas com processos de aprovação simplificados e incentivos fiscais, estão fornecendo uma base sólida para o crescimento sustentado no setor de construção.

Crescente Demanda por Construção no Setor de Turismo e Hospitalidade

A expansão do setor de turismo em toda a América Latina está impulsionando uma atividade de construção significativa no segmento de hospitalidade. O México lidera a região com uma taxa de oferta hoteleira de 2,6 quartos por 1.000 habitantes, enquanto o Chile tem projeção de adicionar aproximadamente 46.700 quartos de hotel de qualidade nos próximos anos, representando um aumento de 5,3% na oferta sustentável. Esse crescimento na infraestrutura de turismo está criando oportunidades substanciais para empresas de construção especializadas em projetos de hospitalidade, desde resorts de luxo até hotéis de negócios. O Peru emergiu como outro mercado-chave demonstrando crescimento notável na oferta de hospedagem de qualidade, apesar de partir de uma base relativamente menor.

O boom da construção de hospitalidade é particularmente evidente em destinos turísticos estratégicos, onde os incorporadores estão respondendo ao aumento do número de visitantes com novos projetos. O crescimento do setor de turismo da Colômbia gerou uma atividade de construção significativa, apoiada por incentivos fiscais especiais para o desenvolvimento de hospitalidade. A tendência se estende além dos hotéis tradicionais para incluir empreendimentos de uso misto que incorporam espaços de varejo, restaurantes e instalações de entretenimento. Essa diversificação nos projetos de construção de hospitalidade está criando múltiplos fluxos de receita para os incorporadores, ao mesmo tempo em que atende às necessidades em evolução de viajantes de lazer e de negócios.

Investimento Estrangeiro Direto e Estabilidade Econômica

O setor de construção da América Latina está se beneficiando de fortes fluxos de investimento estrangeiro direto, particularmente em países economicamente estáveis. O excepcional ambiente de negócios do Panamá atraiu investidores dos Estados Unidos, Europa e Ásia, levando a uma valorização consistente de preços de 5% a 10% ao ano nos valores imobiliários. Esse fluxo constante de capital estrangeiro está financiando grandes projetos de construção nos segmentos residencial, comercial e de infraestrutura, ao mesmo tempo em que introduz padrões e tecnologias internacionais de construção na região. A estabilidade das moedas locais e as políticas de investimento favoráveis tornaram vários países da América Latina destinos atrativos para empresas e incorporadores globais de construção.

A melhoria dos fundamentos econômicos da região está incentivando empresas de construção regionais e internacionais a expandir suas operações. A recuperação econômica do Brasil sustentou uma atividade constante de construção comercial, particularmente no setor comercial, enquanto a reputação do Chile como uma das economias mais estáveis da região continua a atrair investimentos de longo prazo em projetos de construção. A emergência da Colômbia como um importante destino de negócios, apesar dos desafios em setores específicos como o petróleo, criou uma demanda sustentada por projetos de construção comercial e industrial. Essa estabilidade econômica, combinada com tendências de urbanização e crescimento das populações de classe média, está fornecendo às empresas de construção um robusto pipeline de projetos em múltiplos segmentos.

Urbanização e Demanda por Habitação

A rápida urbanização em toda a América Latina está criando uma demanda substancial por projetos de construção residencial e comercial. O déficit habitacional atual da Colômbia, de mais de 1,3 milhão de residências, exemplifica a escala de oportunidades para empresas de construção no setor de construção residencial. Esse déficit, combinado com o apoio governamental por meio de subsídios e incentivos, está impulsionando uma atividade de construção significativa nos segmentos de habitação popular e de renda média. A tendência é particularmente evidente nos principais centros urbanos, onde o crescimento populacional e o desenvolvimento econômico estão criando demanda por novas comunidades residenciais e infraestrutura de apoio.

A tendência de urbanização também está estimulando o desenvolvimento nos segmentos comercial e de uso misto. O mercado de escritórios do Brasil, apesar das altas taxas de disponibilidade, continua a registrar novas atividades de desenvolvimento à medida que as empresas buscam espaços modernos e eficientes em localizações privilegiadas. Esse desenvolvimento urbano vai além da construção tradicional para incluir práticas de construção verde e iniciativas de cidades inteligentes. A demanda por habitação urbana e espaço comercial é ainda apoiada pelo aumento dos níveis de renda e pela mudança nas preferências de estilo de vida dos consumidores latino-americanos, criando oportunidades para projetos de construção inovadores que integram instalações residenciais, comerciais e recreativas em comunidades planejadas.

Análise de Segmento: Por Tipo de Construção

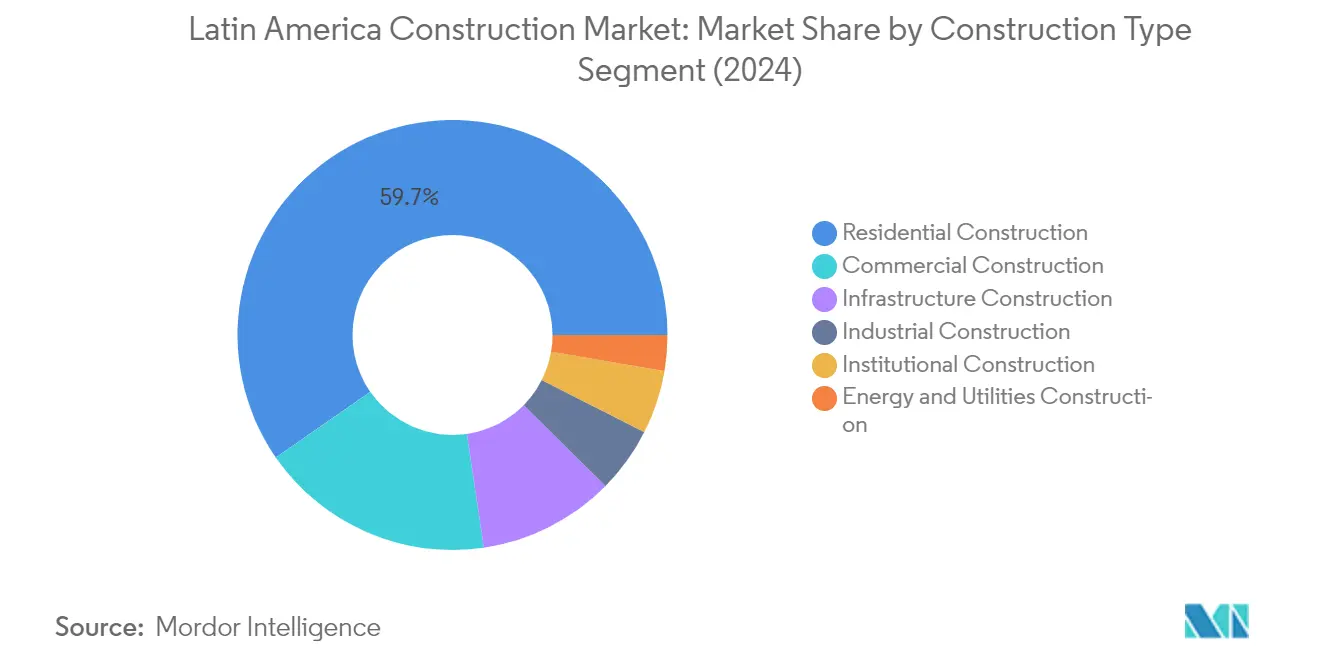

Segmento de Construção Residencial no Mercado de Construção da América Latina

O segmento de construção residencial continua a dominar o mercado de construção da América Latina, detendo aproximadamente 60% de participação de mercado em 2024. A proeminência deste segmento é impulsionada pelo aumento das taxas de urbanização nas principais cidades, pela crescente demanda habitacional das populações de classe média e pelas iniciativas governamentais de apoio a projetos de habitação popular. No Chile, que representa uma parcela significativa do mercado regional, a construção residencial responde por quase 7.222 bilhões de CLP em 2024, refletindo a forte demanda doméstica por habitação e projetos de desenvolvimento urbano. O desempenho robusto do segmento é ainda apoiado por taxas de financiamento imobiliário favoráveis, pelo aumento do investimento estrangeiro em imóveis residenciais e por programas contínuos de renovação urbana nas principais áreas metropolitanas.

Segmento de Construção de Energia e Serviços Públicos no Mercado de Construção da América Latina

O segmento de construção de energia e serviços públicos está emergindo como o setor de crescimento mais rápido no mercado de construção da América Latina, com uma taxa de crescimento projetada de aproximadamente 4% durante 2024-2029. Esse crescimento acelerado é impulsionado principalmente pelo aumento dos investimentos em infraestrutura de energia renovável, particularmente em projetos de energia solar e eólica. A expansão do segmento é ainda apoiada por iniciativas governamentais que promovem a transição para energia limpa, a modernização das redes de distribuição de energia existentes e a crescente demanda por infraestrutura de serviços públicos sustentável. Os principais projetos incluem instalações solares de grande escala, parques eólicos e iniciativas de modernização de redes em toda a região, particularmente em países como o Chile, onde o desenvolvimento da infraestrutura energética permanece como prioridade fundamental.

Segmentos Restantes no Mercado de Construção da América Latina

Os demais segmentos do mercado de construção da América Latina incluem construção comercial, construção industrial, construção institucional e construção de infraestrutura, cada um desempenhando papéis vitais no desenvolvimento da região. A construção comercial é impulsionada pela expansão do varejo e pela demanda por espaços de escritório nos centros urbanos. A construção industrial se beneficia do crescimento do setor manufatureiro e do desenvolvimento de instalações logísticas. O segmento institucional concentra-se em instalações de saúde, instituições educacionais e edifícios governamentais. A construção de infraestrutura abrange projetos de transporte, incluindo rodovias, pontes e sistemas de trânsito urbano. Esses segmentos contribuem coletivamente para a diversificação do mercado e para o desenvolvimento econômico geral da América Latina.

Análise de Segmento Geográfico do Mercado de Construção da América Latina

Mercado de Construção na República Dominicana

A República Dominicana mantém sua posição como força dominante no setor de construção da América Latina, detendo aproximadamente 35% de participação de mercado em 2024. O setor de construção do país se beneficia de sua localização estratégica e de robustas iniciativas de construção de infraestrutura. O compromisso do governo com a modernização das redes de transporte, incluindo portos e aeroportos, atraiu uma participação significativa do setor privado. O setor de construção é particularmente ativo em infraestrutura relacionada ao turismo, com inúmeros projetos de resorts e hospitalidade em desenvolvimento ao longo do litoral. O foco do país em infraestrutura de energia renovável, incluindo instalações de energia solar e eólica, demonstra seu compromisso com o desenvolvimento sustentável. Além disso, a implementação de parcerias público-privadas acelerou a execução de grandes projetos de construção de infraestrutura, particularmente em áreas urbanas. A resiliência do setor é ainda fortalecida pelo investimento estrangeiro direto constante e por políticas governamentais de apoio voltadas à manutenção do crescimento do setor de construção.

Mercado de Construção na Guatemala

O setor de construção da Guatemala está experimentando um crescimento notável, com projeções indicando uma taxa de crescimento impressionante de aproximadamente 8% durante 2024-2029. O setor de construção do país está passando por uma transformação significativa, impulsionada por extensos projetos de desenvolvimento urbano e iniciativas de modernização de infraestrutura. O foco do governo na melhoria da infraestrutura de transporte, incluindo rodovias e portos, criou inúmeras oportunidades para empresas de construção. O segmento de construção residencial demonstrou dinamismo particular, apoiado pelo aumento da urbanização e pela crescente demanda por habitação. O compromisso da Guatemala com práticas de construção sustentável é evidente na adoção de tecnologias de construção verde e materiais ecológicos. O setor de construção industrial também está se expandindo, com novas instalações manufatureiras e centros logísticos sendo desenvolvidos. O investimento estrangeiro no setor de construção aumentou significativamente, particularmente em projetos comerciais e industriais, refletindo a crescente confiança internacional nas perspectivas econômicas da Guatemala.

Mercado de Construção no Chile

O setor de construção do Chile continua a demonstrar resiliência e inovação notáveis em sua abordagem ao desenvolvimento da construção de infraestrutura. O foco do país em práticas de construção sustentável e iniciativas de construção verde o posicionou como líder regional em consciência ambiental. Investimentos significativos em infraestrutura de energia renovável, incluindo instalações de energia solar e eólica, criaram oportunidades substanciais para empresas de construção. O setor se beneficia de sólidos marcos institucionais e políticas regulatórias transparentes, tornando-o atrativo tanto para investidores domésticos quanto internacionais. Projetos de desenvolvimento urbano, particularmente em áreas metropolitanas, estão impulsionando a demanda por construção residencial e comercial. A adoção de tecnologias de construção avançadas e soluções digitais pelo setor melhorou a eficiência e a qualidade dos projetos. Além disso, o compromisso do Chile com padrões de construção resistentes a terremotos fomentou expertise especializada em engenharia estrutural e metodologias de construção.

Mercado de Construção na Costa Rica

O setor de construção da Costa Rica apresenta fundamentos sólidos impulsionados por seu ambiente político estável e pela crescente indústria do turismo. O compromisso do país com a sustentabilidade ambiental influenciou as práticas de construção, com uma ênfase crescente em técnicas de construção verde e materiais ecológicos. O desenvolvimento de infraestrutura concentra-se na melhoria da conectividade entre centros urbanos e destinos turísticos, apoiando o crescimento econômico. O segmento de construção comercial demonstrou dinamismo particular, impulsionado pela demanda por espaços de escritório modernos e empreendimentos de varejo. A posição estratégica da Costa Rica na América Central atraiu investidores internacionais, particularmente em projetos de hospitalidade e imóveis comerciais. O apoio do governo ao desenvolvimento urbano sustentável levou a projetos de construção inovadores que equilibram a proteção ambiental com o crescimento econômico. O setor também se beneficia da disponibilidade de mão de obra qualificada e de padrões de construção estabelecidos que promovem qualidade e segurança.

Mercado de Construção em Outros Países

Os mercados de construção de El Salvador, Honduras e Porto Rico apresentam características e trajetórias de desenvolvimento únicas. Esses mercados são caracterizados por diferentes graus de desenvolvimento de infraestrutura, marcos regulatórios e condições econômicas. O setor de construção de El Salvador concentra-se no desenvolvimento urbano e na modernização de infraestrutura, enquanto Honduras enfatiza a construção residencial e a infraestrutura relacionada ao turismo. O setor de construção de Porto Rico continua a evoluir com foco em infraestrutura resiliente e práticas de desenvolvimento sustentável. Esses mercados compartilham desafios e oportunidades comuns, incluindo a necessidade de modernização de infraestrutura, práticas de construção sustentável e melhores soluções habitacionais. Os setores de construção nesses países se beneficiam de iniciativas governamentais voltadas à melhoria da qualidade e acessibilidade da infraestrutura, embora cada mercado mantenha suas características distintas com base nas condições econômicas locais e nas prioridades de desenvolvimento.

Cenário Competitivo

Principais Empresas no Mercado de Construção da América Latina

O mercado de construção da América Latina conta com players proeminentes como Doka, Peri, Ulma Construction, Encofrados Alsina, SH Formwork e Brand Industrial Services liderando o setor. As empresas estão cada vez mais focadas no desenvolvimento de soluções inovadoras de fôrmas e andaimes para atender às crescentes demandas de projetos de infraestrutura e residenciais em toda a região. Parcerias estratégicas com empreiteiros e distribuidores locais tornaram-se essenciais para a penetração e expansão no mercado. A excelência operacional está sendo alcançada por meio de investimentos em tecnologias digitais e processos de construção automatizados, enquanto as iniciativas de sustentabilidade estão ganhando destaque no desenvolvimento de produtos. As empresas também estão expandindo suas ofertas de serviços para incluir consultoria de engenharia, gestão de construção e suporte técnico especializado, a fim de criar fluxos de valor adicionais e fortalecer os relacionamentos com os clientes.

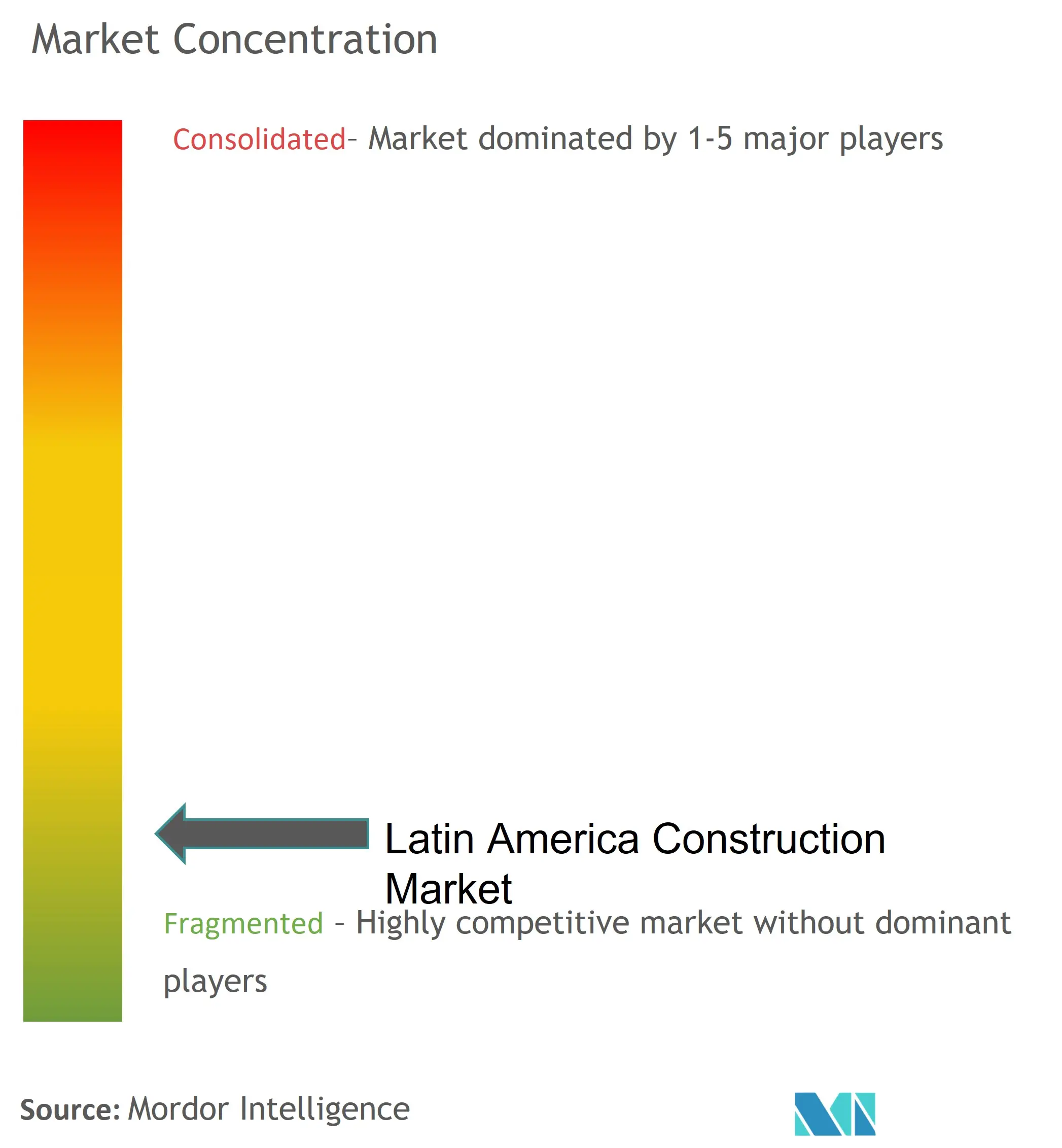

Mercado Fragmentado com Forte Presença Local

O setor de construção da América Latina apresenta uma estrutura fragmentada com uma combinação de players globais e fortes concorrentes regionais operando em diferentes segmentos. Os players locais mantêm participação de mercado significativa devido às suas redes estabelecidas, compreensão das práticas de construção regionais e capacidade de fornecer soluções personalizadas para necessidades específicas do mercado. O mercado demonstra níveis moderados de consolidação, com empresas maiores focando principalmente em projetos de infraestrutura e comerciais de alto valor, enquanto players menores dominam os segmentos residencial e comercial de pequena escala.

O setor testemunhou um aumento nas atividades de fusões e aquisições, particularmente à medida que players globais buscam fortalecer sua presença regional por meio de parcerias estratégicas e aquisições de empresas locais. Esses esforços de consolidação são impulsionados pela necessidade de alcançar economias de escala, expandir o alcance geográfico e aprimorar as capacidades tecnológicas. As empresas também estão formando joint ventures para reunir recursos e expertise em projetos de infraestrutura de grande escala, particularmente em mercados emergentes dentro da região.

Inovação e Localização Impulsionam o Sucesso no Mercado

O sucesso no mercado de construção da América Latina depende cada vez mais da capacidade das empresas de combinar inovação tecnológica com expertise no mercado local. Os players estabelecidos estão fortalecendo sua posição investindo em pesquisa e desenvolvimento, particularmente em soluções de tecnologia de construção sustentável e iniciativas de transformação digital. Os líderes de mercado também estão focados no desenvolvimento de portfólios de serviços abrangentes que incluem suporte técnico, programas de treinamento e serviços de pós-venda para criar barreiras de entrada mais sólidas e aumentar a fidelidade dos clientes.

Novos entrantes e empresas desafiadoras podem ganhar participação de mercado concentrando-se em segmentos mal atendidos e desenvolvendo soluções especializadas para aplicações de construção específicas. O mercado apresenta oportunidades para empresas que consigam atender efetivamente à crescente demanda por serviços de construção economicamente acessíveis e ambientalmente sustentáveis. O sucesso também depende de navegar em ambientes regulatórios complexos em diferentes países, construir relacionamentos sólidos com partes interessadas locais e manter flexibilidade para se adaptar às mudanças nas condições de mercado e nas preferências dos clientes.

Líderes do Setor de Construção da América Latina

Sigdo Koppers

Sacyr

MRV Engenharia

Carso Infraestructura y Construcción

Techint Ingeniería y construcción

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2023: A Holcim adquire a PASA®, uma importante produtora de soluções de coberturas e impermeabilização no México e na América Central, com vendas líquidas pro forma de USD 38 milhões. Como líder em inovação, sustentabilidade e qualidade, a PASA® expande a oferta de coberturas e impermeabilização da Holcim e fortalece sua presença regional nos negócios. Ao integrar a rede de distribuição existente da PASA® com soluções de impermeabilização de sua linha de produtos GacoFlex, a Holcim entregará mais valor ao cliente com uma cadeia de suprimentos aprimorada.

- Maio de 2023: A Sika adquiriu o Grupo MBCC, um importante fornecedor global de produtos químicos para construção. Com foco em inovação e sustentabilidade, o Grupo MBCC esteve na vanguarda da promoção de mudanças positivas no setor de construção. Ao unir forças, Sika e Grupo MBCC criaram uma força de trabalho de 33.000 especialistas e alcançaram vendas líquidas de mais de CHF 12 bilhões (USD 13,21 bilhões).

Escopo do Relatório do Mercado de Construção da América Latina

A construção inclui qualquer trabalho físico realizado no local que envolva a erguimento de uma estrutura, revestimento, acabamento externo, fôrmas, instalações, instalação de serviços, descarregamento de equipamentos, suprimentos, etc. Uma análise completa de contexto do Mercado de Construção da América Latina, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19, está incluída no relatório.

O mercado de construção da América Latina é segmentado por setor (residencial, comercial, industrial, infraestrutura (transporte), energia e serviços públicos). O tamanho do mercado e as previsões são fornecidos em valores (USD) para todos os segmentos acima.

| Residencial |

| Comercial |

| Industrial |

| Infraestrutura |

| Energia e Serviços Públicos |

| Por Tipo | Residencial |

| Comercial | |

| Industrial | |

| Infraestrutura | |

| Energia e Serviços Públicos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Construção da América Latina?

Espera-se que o tamanho do Mercado de Construção da América Latina atinja USD 709,79 bilhões em 2025 e cresça a uma CAGR de 5% para alcançar USD 905,89 bilhões até 2030.

Qual é o tamanho atual do Mercado de Construção da América Latina?

Em 2025, espera-se que o tamanho do Mercado de Construção da América Latina atinja USD 709,79 bilhões.

Quem são os principais players no Mercado de Construção da América Latina?

Sigdo Koppers, Sacyr, MRV Engenharia, Carso Infraestructura y Construcción e Techint Ingeniería y construcción são as principais empresas que operam no Mercado de Construção da América Latina.

Quais anos este Mercado de Construção da América Latina abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Construção da América Latina foi estimado em USD 674,30 bilhões. O relatório abrange o tamanho histórico do Mercado de Construção da América Latina para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Construção da América Latina para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: