Tamanho e Participação do Setor de Carga Aérea da América Latina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

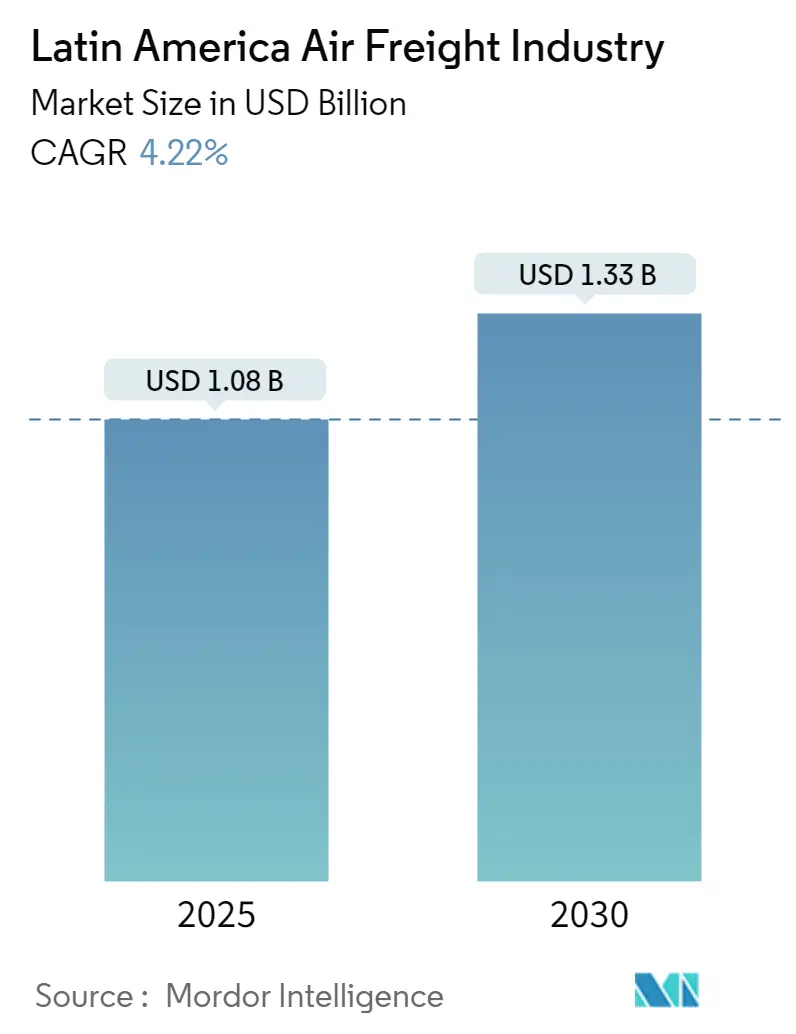

| Tamanho do Mercado (2025) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.22% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Carga Aérea da América Latina por ���ϲ�����

Espera-se que o Setor de Carga Aérea da América Latina cresça de USD 1,08 bilhão em 2025 para USD 1,33 bilhão até 2030, a uma CAGR de 4,22% durante o período de previsão (2025-2030).

O setor de carga aérea da América Latina está passando por uma transformação significativa impulsionada pela expansão das relações comerciais e pelo desenvolvimento de infraestrutura. A região demonstrou uma resiliência notável, com as transportadoras registrando um aumento expressivo de 9,0% nos volumes de carga aérea em agosto de 2022 em comparação ao ano anterior. Essa trajetória de crescimento foi apoiada por investimentos substanciais na modernização de instalações aeroportuárias e na capacidade de manuseio de carga aérea nos principais centros do Brasil, ��é�澱���� e ��DZ�ô��������. A evolução do setor é particularmente evidente no desenvolvimento de terminais especializados para aeronaves cargueiras e na implementação de tecnologias logísticas avançadas para aumentar a eficiência operacional.

O setor testemunhou uma expansão substancial de capacidade e diversificação de rotas para atender à crescente demanda do comércio internacional. Em 2023, as transportadoras latino-americanas registraram um aumento de 2,0% na demanda por operações internacionais de carga aérea, enquanto a capacidade se expandiu significativamente em 13,2%, com as operações internacionais crescendo especificamente 16,9%. Essa expansão foi caracterizada pela introdução de novas rotas conectando a América Latina com os principais mercados globais, particularmente na Ásia e na Europa. As principais companhias aéreas aumentaram estrategicamente suas frotas de cargueiros e otimizaram a capacidade de carga em porão para aproveitar as crescentes oportunidades comerciais.

O mercado está passando por uma mudança notável na composição da carga, com ênfase crescente nas exportações de carga aérea perecível de alto valor. Produtos frescos, produtos farmacêuticos e produtos sensíveis à temperatura tornaram-se componentes cruciais das operações de transporte aéreo, impulsionando investimentos em instalações especializadas de manuseio e infraestrutura de cadeia de frio. Essa transformação levou ao desenvolvimento de centros dedicados ao manuseio de perecíveis nos principais aeroportos e à implementação de sistemas avançados de monitoramento de temperatura para garantir a integridade dos produtos ao longo da cadeia de suprimentos.

Apesar dos desenvolvimentos positivos, o setor enfrenta desafios relacionados a incertezas econômicas e à dinâmica do mercado global. O setor de logística aérea está experimentando padrões de demanda flutuantes, influenciados pelas condições econômicas globais e pelas mudanças no comportamento dos consumidores. As companhias aéreas estão adaptando suas estratégias otimizando redes de rotas, aumentando a eficiência operacional e investindo em soluções digitais para manter a competitividade. O foco se deslocou para o desenvolvimento de modelos operacionais mais resilientes e flexíveis, capazes de responder efetivamente à volatilidade do mercado, mantendo a qualidade e a confiabilidade dos serviços.

Tendências e Perspectivas do Setor de Carga Aérea da América Latina

Crescimento do Comércio Eletrônico Transfronteiriço e do Comércio Social

A rápida expansão do comércio eletrônico transfronteiriço emergiu como um importante impulsionador do setor de carga aérea da América Latina, alimentada por vários fatores fundamentais, incluindo menor densidade de espaço físico de varejo, disponibilidade limitada de produtos, alta penetração de smartphones e potencial de economia nas compras em toda a região. O setor testemunhou inovação substancial no aproveitamento de tecnologias avançadas, particularmente no desenvolvimento de soluções de proteção contra fraudes e tecnologias de autenticação. Esses avanços tecnológicos permitem que os principais participantes, comerciantes e bancos autentiquem compradores online de forma eficaz por meio de soluções como verificação de dados biométricos, criando um ambiente de negociação mais seguro.

O comércio social começou a superar o comércio eletrônico tradicional na América Latina, com mais da metade dos compradores pesquisados no Brasil, ��DZ�ô�������� e ��é�澱���� participando ativamente de plataformas de comércio social. A tendência é ainda mais fortalecida pela crescente variedade de opções de pagamento, com mais de 40% dos clientes citando isso como uma vantagem crucial. Notavelmente, aproximadamente um terço das transações de comércio social na Argentina, ��DZ�ô�������� e ��é�澱���� envolve cupons de moeda de lojas de conveniência, demonstrando uma combinação única de comércio digital com preferências de pagamento tradicionais. Essa evolução nos padrões de comércio criou uma demanda sustentada por serviços eficientes de logística de carga aérea para lidar com o crescente volume de remessas transfronteiriças.

Ambiente de Negócios Favorável - Desenvolvimento de Centros Logísticos

O desenvolvimento de centros logísticos de classe mundial em toda a América Latina criou oportunidades significativas para o setor de logística de carga aérea. O ��é�澱����, classificado como o 15º maior exportador global com 80% de sua atividade econômica no setor manufatureiro, estabeleceu-se como um centro logístico crucial. O modelo de economia aberta do país, apoiado por uma rede de 12 acordos de livre comércio, transformou-o em uma base de manufatura, engenharia e fornecimento para o mercado norte-americano, impulsionando um movimento substancial de carga aérea.

Os esforços colaborativos entre os países do istmo para desenvolver um centro logístico abrangente nas Américas fortaleceram a conectividade regional e a eficiência comercial. O Porto Caribenho de Cortés, em Honduras, emergiu como um elo vital nessa rede, enquanto outros portos estratégicos como Acajutla e La Union em El Salvador, e Moin e Limón na Costa Rica, ampliaram as capacidades logísticas da região. Esse desenvolvimento de infraestrutura criou um centro logístico natural que facilita aproximadamente USD 4,5 bilhões em comércio anual entre a América Central e os Estados Unidos, representando 4% do PIB total da região.

Fortalecimento das Relações Comerciais e Acordos Bilaterais

O fortalecimento das relações comerciais bilaterais, particularmente exemplificado pela robusta relação comercial entre o Brasil e os Estados Unidos, tornou-se um importante impulsionador do setor de serviços de carga aérea. As regulamentações alfandegárias e de fronteira do Brasil mostraram melhora, com o país ocupando a 52ª posição no Í�Ի徱���� de Amigabilidade ao Frete Eletrônico (EFFI) globalmente em 2022. Esse avanço no marco regulatório contribuiu para maior velocidade e segurança na movimentação de produtos tanto no âmbito doméstico quanto internacional, criando um ambiente mais propício para os serviços de transporte aéreo.

O aprofundamento das parcerias comerciais é evidenciado por volumes substanciais de comércio bilateral, com o comércio do Brasil com os Estados Unidos atingindo níveis significativos em 2023 - USD 39.122 milhões em exportações e USD 44.808 milhões em importações. O setor de agenciamento de cargas respondeu a esse crescimento desenvolvendo soluções logísticas mais sofisticadas, incluindo serviços de consolidação aprimorados e processos simplificados de despachante aduaneiro. A disponibilidade de voos diários aumentou a confiabilidade do serviço, enquanto empresas experientes de agenciamento de cargas ajudaram a otimizar a consolidação de remessas e as operações de terminal, levando a uma administração logística mais eficiente e a processos de envio mais ágeis.

Análise de Segmentos

Segmento de Agenciamento no Mercado de Carga Aérea da América Latina

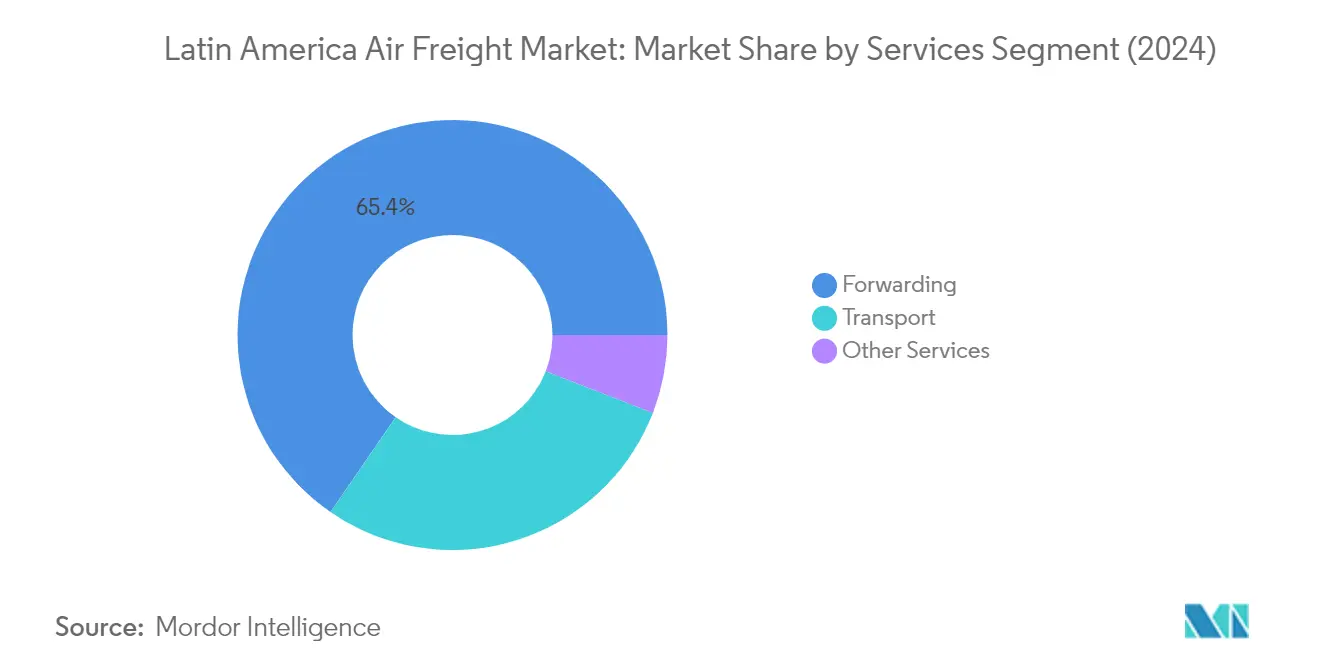

O segmento de agenciamento de cargas domina o mercado de carga aérea da América Latina, detendo aproximadamente 65% da participação total de mercado em 2024. Essa posição de mercado significativa é atribuída às soluções logísticas abrangentes de ponta a ponta do segmento e ao seu papel crucial na facilitação do comércio internacional em toda a região. Os agentes de cargas na América Latina fortaleceram sua posição oferecendo serviços de valor agregado, como desembaraço aduaneiro, gestão de documentação e otimização da cadeia de suprimentos. O crescimento do segmento é ainda apoiado pelas crescentes tendências de digitalização no setor de agenciamento de cargas, com muitos agentes tradicionais desenvolvendo unidades digitais dedicadas e aprimorando suas capacidades tecnológicas para atender às demandas em evolução dos clientes.

Crescimento do Segmento de Agenciamento no Mercado de Carga Aérea da América Latina

O segmento de agenciamento de cargas está projetado para manter um forte impulso de crescimento durante o período de previsão 2024-2029, com uma taxa de crescimento esperada de aproximadamente 8%. Esse crescimento robusto é impulsionado por vários fatores, incluindo a adoção crescente de soluções digitais de agenciamento de cargas, o crescimento das atividades de comércio eletrônico e a expansão do comércio transfronteiriço na região. Os agentes de cargas estão investindo cada vez mais em tecnologias avançadas como blockchain, IoT e inteligência artificial para aumentar a eficiência operacional e proporcionar melhor visibilidade aos clientes. O crescimento do segmento também é apoiado pela crescente demanda por serviços especializados de agenciamento nos setores farmacêutico, de perecíveis e de eletrônicos de alto valor.

Segmentos Restantes em Serviços

Os segmentos de transporte e outros serviços desempenham papéis complementares vitais no mercado de carga aérea da América Latina. O segmento de transporte concentra-se na movimentação física de carga por meio de transportadoras aéreas dedicadas e companhias aéreas comerciais, fornecendo capacidade essencial de carga aérea para a região. Enquanto isso, o segmento de outros serviços abrange diversas ofertas especializadas, incluindo embalagem, armazenagem, seguros e serviços de consultoria que apoiam o ecossistema geral de carga aérea. Esses segmentos trabalham em conjunto com os serviços de agenciamento de cargas para fornecer soluções logísticas abrangentes, atendendo às diversas necessidades de remetentes e destinatários em toda a América Latina.

Análise de Segmentos: Por Destino

Segmento Internacional no Mercado de Carga Aérea da América Latina

O segmento internacional domina o mercado de carga aérea da América Latina, detendo aproximadamente 86% de participação de mercado em 2024, ao mesmo tempo em que demonstra a trajetória de crescimento mais forte, com uma taxa de crescimento projetada de cerca de 7% no período 2024-2029. A proeminência desse segmento é impulsionada pelo aumento das atividades de comércio transfronteiriço, particularmente com a América do Norte, Europa e Ásia. A expansão das operações de comércio eletrônico além das fronteiras, o crescente comércio farmacêutico e o transporte de mercadorias de alto valor contribuíram significativamente para a dominância do segmento. As principais companhias aéreas têm expandido suas rotas e frequências de aviação de carga internacional, particularmente entre os principais centros comerciais como Cidade do ��é�澱����, São Paulo e Buenos Aires para destinos globais. O segmento também se beneficiou de parcerias estratégicas entre transportadoras regionais e internacionais, possibilitando melhor conectividade de rede e melhores ofertas de serviços. Além disso, investimentos em capacidades de cadeia de frio e instalações especializadas de manuseio de carga nos principais aeroportos internacionais fortaleceram a posição desse segmento no manuseio de remessas sensíveis à temperatura e de alto valor.

Segmento �ٴdz�é���پ����� no Mercado de Carga Aérea da América Latina

O segmento de carga aérea doméstica na América Latina, embora menor em participação de mercado, desempenha um papel crucial no apoio às cadeias de suprimentos internas e ao comércio regional. Esse segmento atende principalmente às necessidades de transporte dentro de países individuais, particularmente em nações maiores como Brasil, ��é�澱���� e Argentina, onde o transporte aéreo se torna essencial devido às vastas distâncias geográficas e ao terreno desafiador. O segmento registrou desenvolvimentos significativos em infraestrutura, com muitos aeroportos modernizando suas instalações de manuseio de carga doméstica e implementando sistemas avançados de rastreamento. Os serviços de carga aérea doméstica tornaram-se cada vez mais importantes para o atendimento do comércio eletrônico, particularmente no atendimento a áreas remotas e no suporte aos requisitos de entrega just-in-time. O segmento também se beneficiou do crescimento do comércio regional e da crescente necessidade de distribuição rápida de mercadorias sensíveis ao tempo, como produtos farmacêuticos, perecíveis e eletrônicos de alto valor dentro das fronteiras nacionais. As companhias aéreas que operam nesse segmento têm se concentrado na otimização de rotas e na melhoria da conectividade entre os principais centros industriais e locais remotos.

Análise de Segmentos: Por Tipo de Transportadora

Segmento de Carga em Porão no Mercado de Carga Aérea da América Latina

A carga em porão continua a dominar o mercado de carga aérea da América Latina, mantendo aproximadamente 61% de participação de mercado em 2024, consolidando sua posição como o principal segmento de tipo de transportadora. Essa dominância pode ser atribuída às vantagens significativas oferecidas pelas operações de carga em porão, incluindo a relação custo-benefício por meio da utilização da capacidade existente de aeronaves de passageiros e das extensas redes de rotas. O segmento demonstrou notável potencial de crescimento, com expectativa de crescer cerca de 8% no período 2024-2029, impulsionado pelo aumento das frequências de voos de passageiros, pela expansão das redes de companhias aéreas e pela crescente integração das operações de carga com os serviços de passageiros. As companhias aéreas da região estão cada vez mais otimizando suas capacidades de carga em porão por meio de soluções logísticas avançadas, sistemas de rastreamento digital e instalações especializadas de manuseio, particularmente para mercadorias sensíveis à temperatura e remessas de comércio eletrônico. O crescimento do segmento é ainda apoiado pela recuperação dos voos internacionais de passageiros, o que aumentou significativamente a capacidade disponível de carga em porão nas principais rotas latino-americanas.

Segmento de Cargueiro no Mercado de Carga Aérea da América Latina

O segmento de cargueiros desempenha um papel complementar crucial no mercado de carga aérea da América Latina, oferecendo capacidade de carga dedicada para remessas especializadas e rotas de alto volume. Esse segmento tornou-se cada vez mais importante para o manuseio de carga superdimensionada, materiais perigosos e remessas urgentes que não podem ser acomodadas nos porões de aeronaves de passageiros. As companhias aéreas que operam na América Latina têm expandido estrategicamente suas frotas de cargueiros para atender às demandas específicas do mercado, particularmente em rotas que conectam os principais centros manufatureiros e parceiros comerciais estratégicos. As operações do segmento são caracterizadas por maior flexibilidade na programação, planejamento de rotas e capacidades de manuseio, tornando-o particularmente valioso para setores que exigem soluções especializadas de carga. As operações de cargueiros também se mostraram essenciais para manter a resiliência da cadeia de suprimentos, especialmente durante períodos de interrupção de voos de passageiros ou quando atendem a rotas com conectividade limitada de passageiros. O segmento continua a evoluir com investimentos em tecnologia moderna de aeronaves, capacidades aprimoradas de manuseio em solo e melhoria da eficiência operacional para atender às crescentes demandas do comércio regional.

Análise Geográfica

Setor de Carga Aérea da América Latina no ��é�澱����

O ��é�澱���� se destaca como a força dominante no cenário de carga aérea da América Latina, detendo aproximadamente 28% da participação de mercado regional em 2024. A posição geográfica estratégica do país entre a América do Norte e a América do Sul o estabeleceu como um centro logístico crucial, facilitando conexões comerciais perfeitas em todo o continente americano. A infraestrutura de carga aérea do ��é�澱���� é ancorada por instalações-chave, incluindo o Aeroporto Internacional da Cidade do ��é�澱����, e os aeroportos de Guadalajara, Monterrey, Querétaro e Toluca, que coletivamente respondem por mais de 84% das operações de carga aérea do país. O robusto setor manufatureiro da nação, particularmente em automotivo e eletrônicos, impulsiona uma demanda significativa de carga aérea. O compromisso do ��é�澱���� com a modernização de suas instalações de carga aérea e a implementação de sistemas avançados de desembaraço aduaneiro fortaleceu sua posição como líder regional. A extensa rede de acordos de livre comércio do país e os fortes laços econômicos com os Estados Unidos aumentam ainda mais seu apelo como principal destino de carga aérea. Investimentos recentes em terminais específicos para carga e instalações de cadeia de frio expandiram as capacidades do ��é�澱���� no manuseio de remessas especializadas, particularmente nos setores farmacêutico e de perecíveis.

Setor de Carga Aérea da América Latina na Argentina

A Argentina emerge como o mercado mais dinâmico no setor de carga aérea da América Latina, com projeção de crescimento de aproximadamente 8% ao ano de 2024 a 2029. A infraestrutura de carga aérea do país está centrada em instalações-chave como o Aeroporto Internacional Ministro Pistarini e o Aeroporto Internacional Teniente General Benjamín Matienzo, que servem como principais portas de entrada para as operações internacionais de carga aérea. O mercado de carga aérea da Argentina está passando por uma transformação significativa por meio de iniciativas de integração tecnológica e modernização de infraestrutura. O foco estratégico do país no desenvolvimento de capacidades especializadas de manuseio de carga atraiu companhias aéreas cargueiras e provedores de logística. Desenvolvimentos recentes em logística de cadeia de frio fortaleceram particularmente a posição da Argentina no manuseio de carga sensível à temperatura, especialmente para suas prósperas exportações agrícolas e farmacêuticas. O compromisso da nação com a melhoria da conectividade do transporte aéreo e a modernização dos procedimentos aduaneiros criou um ambiente operacional mais eficiente para os operadores de carga aérea. A expansão de instalações específicas para carga e a implementação de soluções digitais para rastreamento e gestão de carga demonstram a dedicação da Argentina em aprimorar suas capacidades de carga aérea.

Setor de Carga Aérea da América Latina no Brasil

O mercado de carga aérea do Brasil demonstra notável resiliência e sofisticação no atendimento à maior economia da América do Sul. A extensa rede de aeroportos e a avançada infraestrutura logística do país o posicionam como um centro crucial para as operações de companhias aéreas cargueiras regionais e internacionais. O setor de carga aérea do Brasil se beneficia de fortes setores manufatureiro e agrícola domésticos, impulsionando uma demanda consistente por movimentações de carga tanto internas quanto externas. O investimento estratégico da nação na modernização das instalações de carga aérea e na implementação de sistemas avançados de rastreamento aumentou a eficiência operacional. O compromisso do Brasil com a sustentabilidade nas operações de carga aérea, aliado a investimentos em novas tecnologias, demonstra sua abordagem visionária ao desenvolvimento do mercado. A diversificada base econômica do país, que vai da fabricação automotiva à produção farmacêutica, garante um fluxo constante de carga aérea de alto valor. Melhorias recentes nos procedimentos aduaneiros e a implementação de iniciativas de frete eletrônico simplificaram significativamente os processos de manuseio de carga.

Setor de Carga Aérea da América Latina na ��DZ�ô��������

O setor de carga aérea da ��DZ�ô�������� estabeleceu-se como um elo vital na cadeia logística da América Latina, aproveitando sua posição geográfica estratégica entre a América do Norte e a América do Sul. A infraestrutura de carga aérea do país é ancorada pelo Aeroporto El Dorado em Bogotá, que se classifica como o principal centro de carga da América do Sul. O mercado de carga aérea da ��DZ�ô�������� se beneficia de uma base de exportação diversificada, incluindo flores frescas, produtos farmacêuticos e bens manufaturados de alto valor. Os investimentos contínuos da nação na modernização de terminais de carga e na implementação de soluções logísticas avançadas demonstram seu compromisso com o aprimoramento das capacidades de carga aérea. O forte foco da ��DZ�ô�������� no desenvolvimento de instalações especializadas de manuseio de mercadorias perecíveis fortaleceu sua posição no mercado regional. Os eficientes procedimentos aduaneiros e a localização estratégica do país o tornam um atraente ponto de trânsito para operações internacionais de carga aérea. Desenvolvimentos recentes em sistemas de rastreamento digital e automação do manuseio de carga aprimoraram ainda mais a posição competitiva da ��DZ�ô�������� no mercado regional de carga aérea.

Setor de Carga Aérea da América Latina em Outros Países

Os demais países da América Latina contribuem significativamente para o cenário de carga aérea da região, cada um oferecendo vantagens e especializações únicas. Países como Chile, Peru e Equador desenvolveram nichos sólidos em segmentos específicos de carga, particularmente no transporte de perecíveis e equipamentos de mineração. As nações caribenhas servem como importantes pontos de trânsito para rotas internacionais de carga, enquanto países da América Central como Panamá e Costa Rica aproveitam suas localizações estratégicas para facilitar conexões comerciais globais. Esses mercados são caracterizados pelo desenvolvimento contínuo de infraestrutura e pela adoção crescente de soluções digitais para a gestão da logística aérea. A diversidade dessas economias, que vão de exportadores agrícolas a centros manufatureiros, cria um ambiente de carga aérea variado e dinâmico. Sua contribuição coletiva para a rede regional de carga aérea é essencial para manter conexões robustas na cadeia de suprimentos em toda a América Latina e além.

Cenário Competitivo

Principais Empresas no Mercado de Carga Aérea da América Latina

O mercado de carga aérea da América Latina conta com proeminentes players globais como FedEx, UPS, Emirates SkyCargo e DHL, ao lado de líderes regionais como LATAM Cargo e Avianca Cargo. As empresas estão cada vez mais focadas em inovação tecnológica por meio de plataformas digitais e sistemas de rastreamento automatizados para aumentar a eficiência operacional e a experiência do cliente. Parcerias estratégicas com gigantes do comércio eletrônico e investimentos em instalações especializadas de manuseio de carga demonstram a adaptação do setor às demandas de mercado em evolução. A agilidade operacional está sendo alcançada por meio de programas de modernização de frotas e da introdução de aeronaves com maior eficiência de combustível, enquanto as estratégias de expansão incluem a otimização de redes de rotas e o estabelecimento de centros regionais. As empresas também estão enfatizando práticas sustentáveis e iniciativas ecológicas, ao mesmo tempo em que desenvolvem soluções especializadas para o transporte de carga sensível à temperatura e de produtos farmacêuticos.

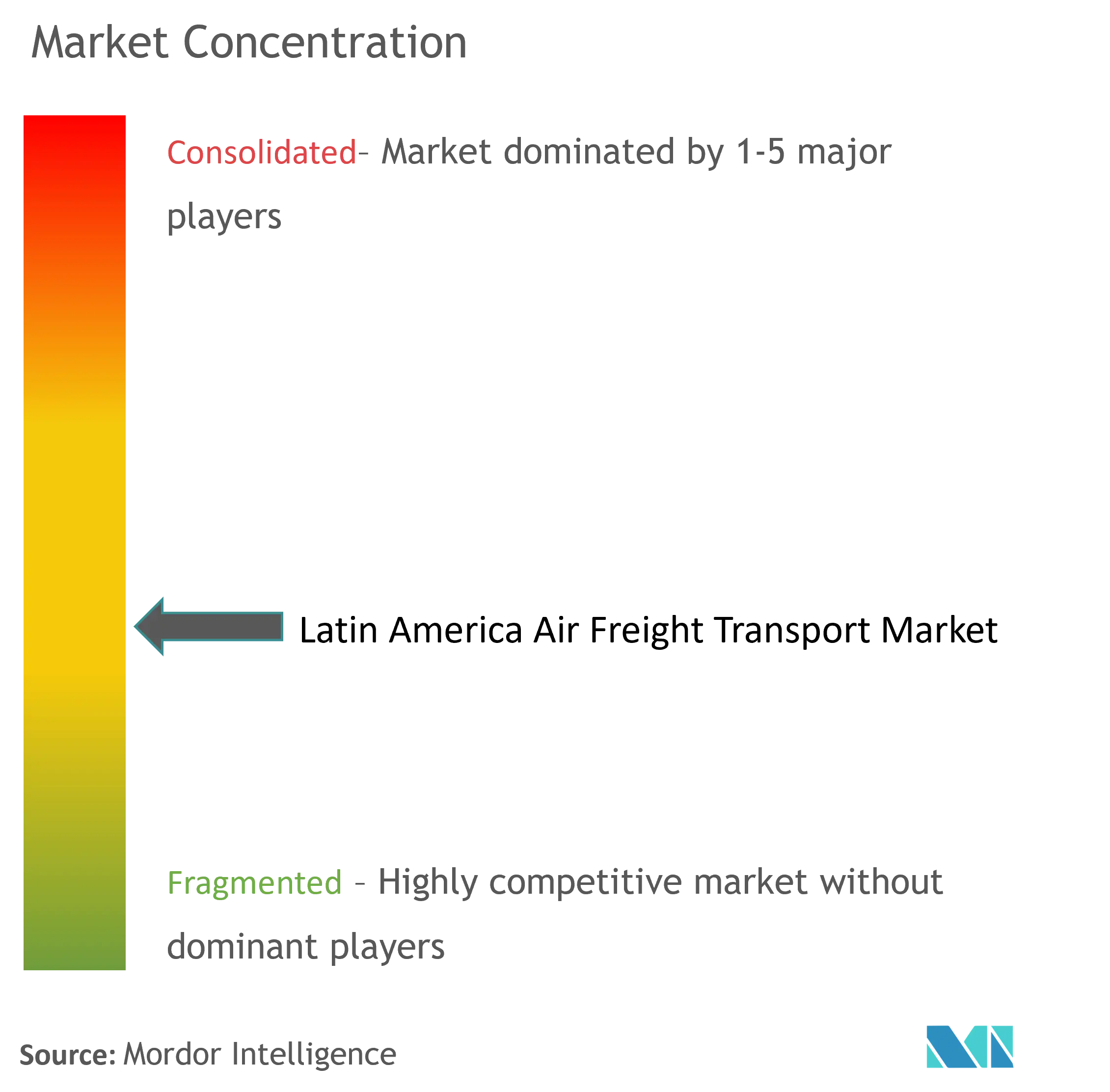

Mercado Moderadamente Fragmentado com Dominância Global

O mercado de logística de carga aérea da América Latina exibe uma estrutura moderadamente fragmentada, caracterizada pela presença de conglomerados globais de logística e especialistas regionais. Os players globais aproveitam suas extensas redes internacionais e capacidades tecnológicas avançadas para manter a liderança de mercado, enquanto as transportadoras regionais capitalizam seu conhecimento do mercado local e seus relacionamentos estabelecidos. O mercado testemunhou uma consolidação significativa por meio de alianças estratégicas e parcerias, particularmente entre transportadoras regionais que buscam aprimorar sua posição competitiva frente aos players globais.

A dinâmica competitiva é moldada pela crescente presença de transportadoras internacionais que expandem suas operações na América Latina por meio de aquisições e joint ventures. As tendências de consolidação de mercado são particularmente evidentes nos principais mercados como Brasil e ��é�澱����, onde mudanças regulatórias incentivaram o investimento e a propriedade estrangeira em operações domésticas de serviços de carga aérea. A estrutura do setor está evoluindo com o surgimento de companhias aéreas cargueiras especializadas com foco em nichos como perecíveis e transporte farmacêutico, enquanto as companhias aéreas tradicionais de passageiros estão fortalecendo suas divisões de carga para diversificar as fontes de receita.

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O sucesso no mercado de logística aérea da América Latina depende cada vez mais da capacidade das empresas de inovar e se adaptar às mudanças nas condições de mercado. Os participantes estabelecidos estão focados no desenvolvimento de soluções logísticas abrangentes de ponta a ponta, investindo em transformação digital e expandindo sua infraestrutura terrestre para manter sua vantagem competitiva. A capacidade de oferecer serviços especializados para segmentos de carga de alto valor, manter a eficiência de custos por meio da otimização operacional e desenvolver práticas sustentáveis tornou-se crucial para a liderança de mercado. As empresas também estão enfatizando abordagens centradas no cliente por meio de ferramentas aprimoradas de visibilidade e serviços de valor agregado.

Para os concorrentes que buscam ganhar participação de mercado, as áreas de foco estratégico incluem o desenvolvimento de expertise em nichos de mercado, o estabelecimento de redes regionais sólidas e o aproveitamento da tecnologia para eficiência operacional. O mercado apresenta oportunidades de diferenciação por meio de serviços especializados e expertise regional, particularmente em mercados pouco atendidos. Os desenvolvimentos regulatórios, particularmente os relacionados à propriedade estrangeira e ao acesso ao mercado, continuam a moldar a dinâmica competitiva. Os fatores de sucesso também incluem a capacidade de gerenciar a volatilidade dos custos de combustível, manter o poder de precificação em rotas competitivas e desenvolver estratégias robustas de gestão de riscos para incertezas econômicas.

Líderes do Mercado de Carga Aérea da América Latina

FedEx

UPS

Emirates Skycargo

Aeromexico

Cargolux

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

Janeiro de 2024: A SASI Word Inc., uma consultoria global de aviação no campo da logística de carga aérea, assinou um acordo com a Airmann Inc., localizada em Santiago do Chile, para lançar seus programas de consultoria e treinamento em logística de carga aérea em toda a América Latina. Com escritórios estrategicamente localizados nos Estados Unidos, nos Emirados Árabes Unidos e em Santiago do Chile, a SASI World está sediada no Canadá.

Dezembro de 2023: A DP World está construindo suas ambições de cadeia de suprimentos de ponta a ponta com o lançamento de seu primeiro centro de logística de carga. A instalação de carga aérea de 10.000 m² conta com recursos que incluem um centro logístico com instalações de armazém e manufatura, um terminal de abastecimento de combustível e o armazém existente.

Escopo do Relatório do Setor de Carga Aérea da América Latina

O mercado de carga aérea abrange o transporte de mercadorias por via aérea em mercados internacionais e locais. O relatório cobre uma análise completa do histórico do setor de carga aérea da América Latina, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, além do impacto da COVID-19.

O setor de carga aérea da América Latina é segmentado por serviços (transporte, agenciamento e outros serviços), destinos (doméstico e internacional), tipo de transportadora (carga em porão e cargueiro) e país (Brasil, ��é�澱����, Argentina, ��DZ�ô�������� e o Restante da América Latina). O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

| Transporte |

| Agenciamento |

| Outros Serviços |

| �ٴdz�é���پ����� |

| Internacional |

| Carga em Porão |

| Cargueiro |

| Brasil |

| ��é�澱���� |

| Argentina |

| ��DZ������� |

| Restante da América Latina |

| Por Serviços | Transporte |

| Agenciamento | |

| Outros Serviços | |

| Por Destino | �ٴdz�é���پ����� |

| Internacional | |

| Por Tipo de Transportadora | Carga em Porão |

| Cargueiro | |

| Por País | Brasil |

| ��é�澱���� | |

| Argentina | |

| ��DZ������� | |

| Restante da América Latina |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Setor de Carga Aérea da América Latina?

Espera-se que o tamanho do Setor de Carga Aérea da América Latina alcance USD 1,08 bilhão em 2025 e cresça a uma CAGR de 4,22% para atingir USD 1,33 bilhão até 2030.

Qual é o tamanho atual do Setor de Carga Aérea da América Latina?

Em 2025, espera-se que o tamanho do Setor de Carga Aérea da América Latina alcance USD 1,08 bilhão.

Quem são os principais players do Setor de Carga Aérea da América Latina?

FedEx, UPS, Emirates Skycargo, Aeromexico e Cargolux são as principais empresas que operam no Setor de Carga Aérea da América Latina.

Quais anos este relatório do Setor de Carga Aérea da América Latina abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Setor de Carga Aérea da América Latina foi estimado em USD 1,03 bilhão. O relatório cobre o tamanho histórico do mercado do Setor de Carga Aérea da América Latina para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Setor de Carga Aérea da América Latina para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: