Tamanho e Participação do Mercado de Scanners a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

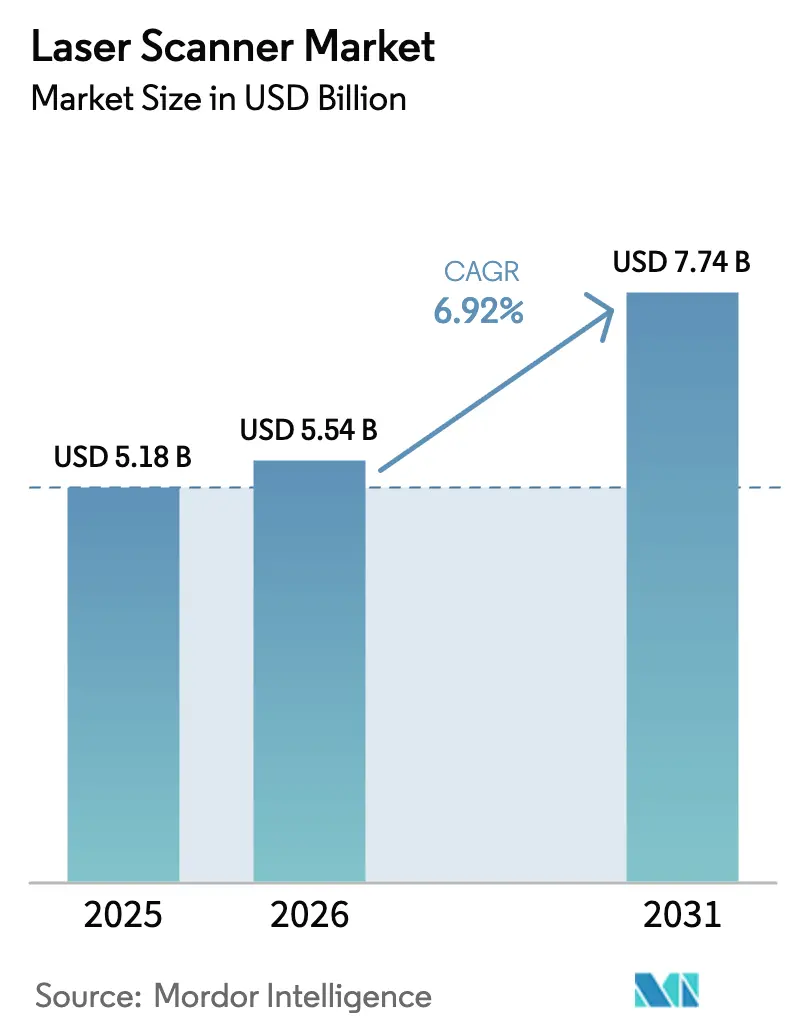

| Tamanho do Mercado (2026) | 5.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Scanners a Laser por ���ϲ�����

Espera-se que o tamanho do mercado de scanners a laser cresça de USD 5,18 bilhões em 2025 para USD 5,54 bilhões em 2026 e está previsto para atingir USD 7,74 bilhões até 2031 a um CAGR de 6,92% no período de 2026-2031. A forte adoção em retrofits de gêmeos digitais geoespaciais, robótica móvel autônoma e o aperto das regulamentações de BIM continua a ampliar os casos de uso dos usuários finais. Os avanços em LiDAR de estado sólido estão eliminando peças móveis, abrindo portas na eletrônica de consumo e na preservação do patrimônio, enquanto os operadores de energia eólica offshore no Mar do Norte criam um nicho duradouro para sistemas de longo alcance. Em toda a Á������-�ʲ���í�ھ�����, o atendimento de pedidos de comércio eletrônico e a integração de ADAS impulsionam o crescimento de volume, ao passo que as indústrias de processos europeias implantam scanners para programas de sustentabilidade centrados em ativos. O foco competitivo está migrando do hardware para ofertas integradas de SaaS que simplificam os fluxos de trabalho de dados e encurtam os ciclos de retorno do investimento.

Principais Conclusões do Relatório

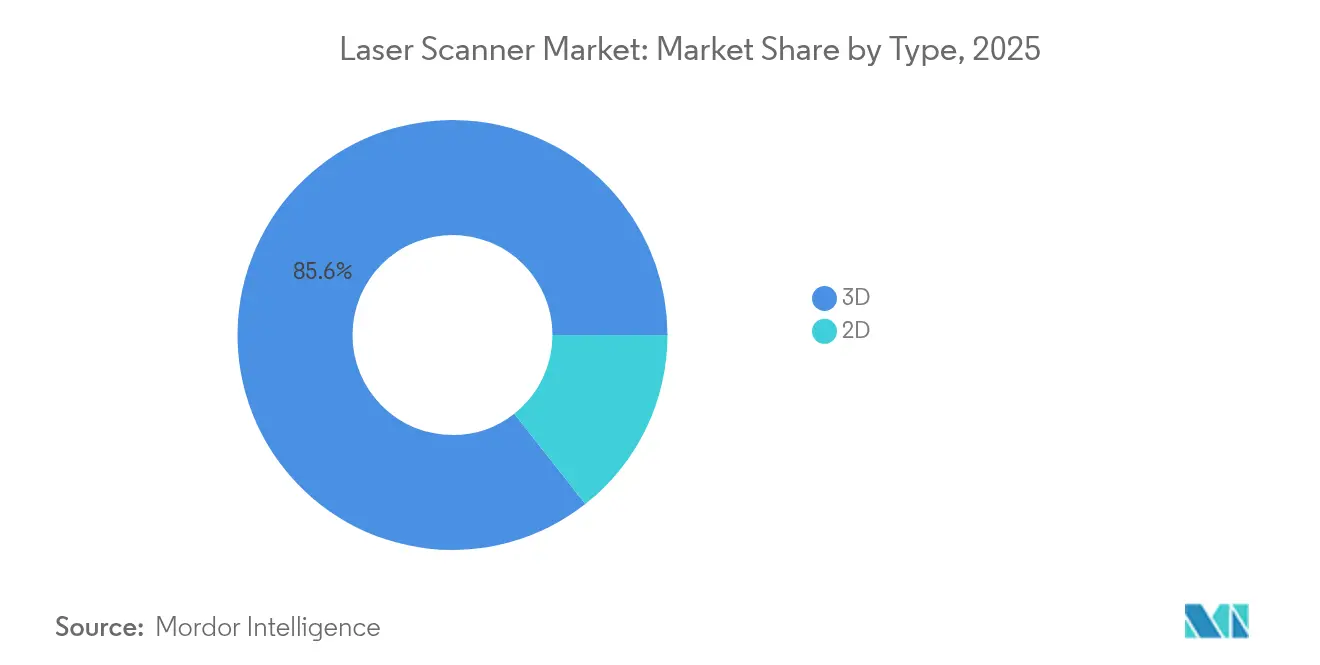

- Por tipo, os scanners 3D detinham 85,60% da participação do mercado de scanners a laser em 2025; os scanners 2D estão posicionados para o crescimento mais lento até 2031.

- Por alcance, os modelos de médio alcance representaram 45,20% da participação do tamanho do mercado de scanners a laser em 2025, enquanto os sistemas de curto alcance estão projetados para se expandir a um CAGR de 8,05% até 2031.

- Por tecnologia, as plataformas de Tempo de Voo controlaram 51,30% da participação de receita em 2025; as unidades de Luz Estruturada registram o CAGR mais rápido de 7,75%.

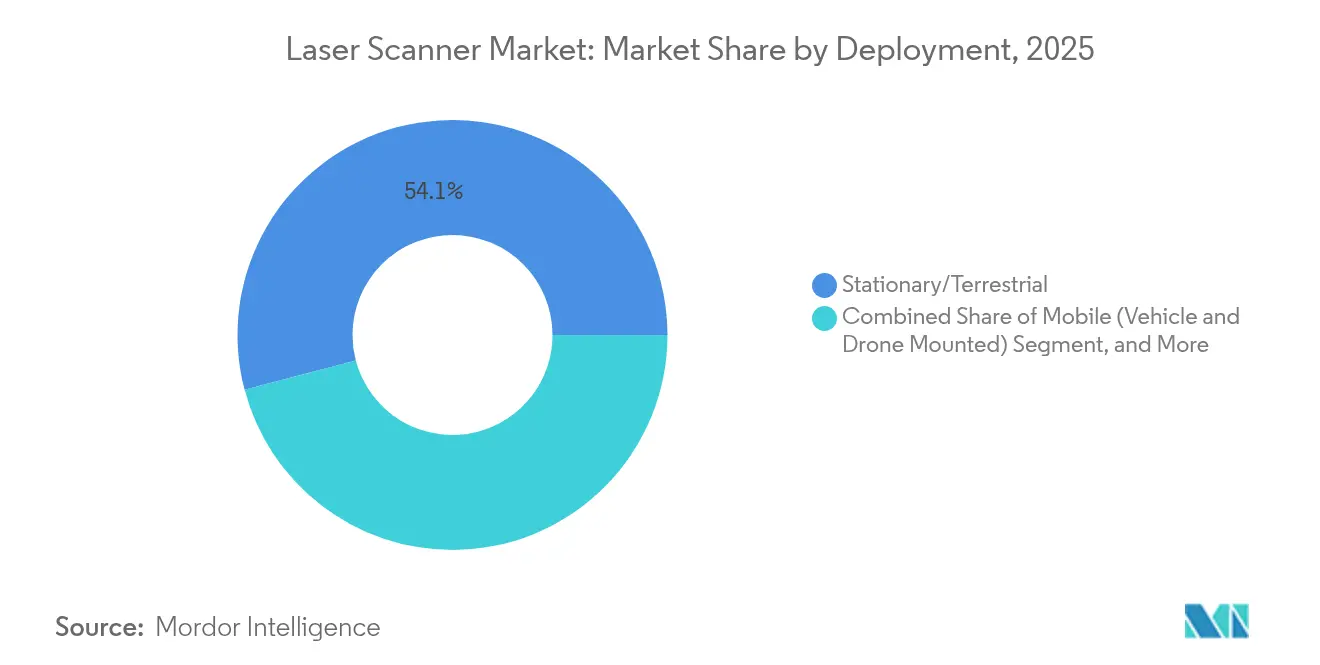

- Por implantação, os scanners estacionários/terrestres dominaram com 54,10% da receita de 2025, enquanto os fatores de forma portáteis registram uma perspectiva de CAGR de 7,85%.

- Por vertical, construção civil, construção e BIM comandaram 31,40% do mercado de scanners a laser em 2025; patrimônio cultural e arqueologia avança a um CAGR de 8,55% até 2031.

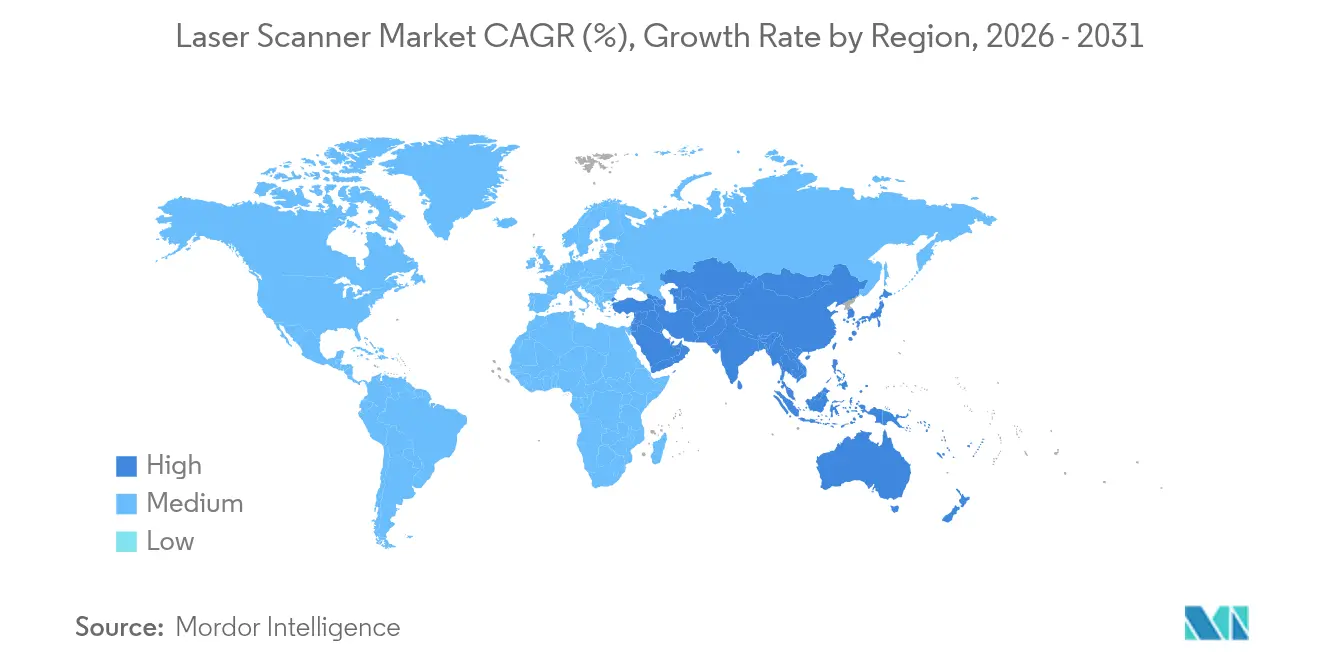

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 33,10% de participação regional no mercado de scanners a laser em 2025; a região também é a de crescimento mais rápido, com um CAGR de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Scanners a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos programas de retrofit de gêmeos digitais geoespaciais nas indústrias de processos europeias | +1.2% | Europa, com repercussão na América do Norte | ��é�徱�� prazo (2-4 anos) |

| Adoção rápida de robôs móveis autônomos equipados com LiDAR em centros de atendimento de comércio eletrônico asiáticos | +1.8% | Núcleo Á������-�ʲ���í�ھ�����, com expansão global | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com BIM para projetos de infraestrutura pública norte-americanos | +1.5% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Subsídios para digitalização do patrimônio cultural acelerando a demanda por scanners terrestres no Oriente ��é�徱�� | +0.9% | Oriente ��é�徱��, sítios de patrimônio global | Longo prazo (≥ 4 anos) |

| Integração de LiDAR compacto de estado sólido em plataformas ADAS japonesas e coreanas | +1.1% | Á������-�ʲ���í�ھ�����, automotivo global | Curto prazo (≤ 2 anos) |

| Manutenção de gêmeos digitais de parques eólicos offshore impulsionando as remessas de scanners de longo alcance no Mar do Norte | +0.8% | Europa, offshore global | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão dos Programas de Retrofit de Gêmeos Digitais Geoespaciais nas Indústrias de Processos Europeias

Os operadores de processos europeus estão digitalizando plantas para reduzir emissões e prolongar os ciclos de vida dos ativos, gerando maior demanda por scanners de precisão submilimétrica que alimentam gêmeos habilitados por IA. A iniciativa Destination Earth da UE sustenta o financiamento público para a captura geoespacial de alta densidade, e projetos como a inspeção de pontes na �������ç�� e a plataforma de esgoto KaSyTwin da Alemanha demonstram ganhos operacionais tangíveis.[1]Frontiers in Research Metrics and Analytics, "Gêmeos digitais na transição sustentável," frontiersin.org Os fornecedores capazes de combinar hardware com análises têm potencial para conquistar receita recorrente de software à medida que os compradores priorizam soluções de ponta a ponta.

Adoção Rápida de Robôs Móveis Autônomos Equipados com LiDAR em Centros de Atendimento de Comércio Eletrônico Asiáticos

Os armazéns chineses e do Sudeste Asiático enfrentam escassez de mão de obra e crescente complexidade de pedidos, levando os operadores a implantar robôs guiados por LiDAR para navegação e triagem inteligente. O lançamento da Amazon em Dortmund de unidades de digitalização de seis lados ilustra os benefícios de produtividade, enquanto analistas projetam que a base instalada de robôs superará 1,3 bilhão de unidades até 2035.[2]Amazon Staff, "Amazon apresenta 7 novos robôs em estação de entrega inovadora," aboutamazon.com Sensores de curto alcance e baixo custo integrados com IA de borda estão, portanto, ganhando participação no mercado de scanners a laser.

Conformidade Obrigatória com BIM para Projetos de Infraestrutura Pública Norte-Americanos

Órgãos federais e estaduais agora exigem resultados em BIM em novas obras civis, incorporando a digitalização 3D nos escopos de projetos desde a licitação até a manutenção. O programa 3D-4D-BIM da GSA e o roteiro de entrega digital do MDOT estabelecem fluxos de trabalho nos quais a captura de nuvem de pontos é um insumo inegociável.[3]General Services Administration, "Modelagem de Informações de Construção 3D-4D," gsa.gov Os fornecedores de scanners que alinham os formatos de dados com os padrões NBIMS-US V4 aceleram os ciclos de aquisição e reduzem o atrito com os contratantes.

Subsídios para Digitalização do Patrimônio Cultural Acelerando a Demanda por Scanners Terrestres no Oriente ��é�徱��

Programas apoiados pela UNESCO no Iraque e nos estados vizinhos financiam levantamentos de alta resolução de templos, mesquitas e escavações arqueológicas. As digitalizações a laser terrestres preservam artefatos em meio a riscos ambientais e geopolíticos, criando um nicho especializado para sistemas portáteis e robustos para uso em campo. Os fornecedores que oferecem treinamento integrado e software de fotogrametria se diferenciam ainda mais neste segmento com restrições de mão de obra qualificada.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para scanners de precisão submilimétrica limitando a adoção por PMEs sul-americanas | -0.8% | América do Sul, mercados em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| Escassez de técnicos de digitalização para BIM desacelerando o retorno sobre investimento na construção africana | -0.6% | Á�ڰ�������, outros mercados emergentes | Longo prazo (≥ 4 anos) |

| Formatos proprietários de dados de digitalização dificultando a interoperabilidade entre plataformas no mapeamento governamental | -0.4% | Global, setores governamentais | Curto prazo (≤ 2 anos) |

| Tarifas de importação e atrasos na certificação Classe 3B restringindo a entrada no mercado indiano | -0.7% | Í�Ի徱��, mercados similares da APAC | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Investimento de Capital para Scanners de Precisão Submilimétrica Limitando a Adoção por PMEs Sul-Americanas

As PMEs brasileiras, que contribuem com 50% do valor agregado nacional, mas investem pouco em P&D, consideram os scanners premium inacessíveis sem incentivos públicos.[4]General Services Administration, "Modelagem de Informações de Construção 3D-4D," gsa.gov O resultado é a adoção tardia na construção e na manufatura, mantendo o mercado regional de scanners a laser abaixo do seu potencial.

Escassez de Técnicos de Digitalização para BIM Desacelerando o Retorno sobre Investimento na Construção Africana

Na Á�ڰ������� do Sul, as restrições de mão de obra e os custos de materiais importados dificultam os fluxos de trabalho digitais, apesar de 58% dos construtores priorizarem a transformação. Sem pessoal qualificado para converter nuvens de pontos em BIM, os proprietários subutilizam os scanners e adiam as compras recorrentes.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do 3D Impulsiona a Inovação

As unidades 3D capturaram 85,60% da receita em 2025, tornando-se a espinha dorsal do mercado de scanners a laser. Sua perspectiva de CAGR de 6,95% reflete a migração em direção a gêmeos digitais e navegação autônoma. Os dispositivos 2D permanecem relevantes para tarefas focadas de controle de qualidade, mas enfrentam pressão de preços à medida que os custos do 3D caem.

O direcionamento de feixe de estado sólido, pioneirismo da Lumotive e da Hokuyo em 2024, elimina espelhos rotativos, reduzindo os fatores de forma e o consumo de energia. Este avanço está alinhado com a busca do setor de scanners a laser por sensores robustos e livres de manutenção.

Por Alcance: A Liderança do ��é�徱�� Alcance Enfrenta a Disrupção do Curto Alcance

Os produtos de médio alcance (50-200 m) detinham 45,20% de participação do tamanho do mercado de scanners a laser em 2025 devido à demanda de construção e inspeção de ativos. Ainda assim, os modelos de curto alcance (< 50 m) registram um CAGR de 8,05% à medida que robôs, drones e ferramentas manuais proliferam.

A inovação em curto alcance concentra-se em ASICs compactos e processamento de IA de borda, atendendo às necessidades de mapeamento em tempo real em corredores de logística e células de fábrica. Os scanners de longo alcance permanecem vitais para energia eólica offshore e mineração, mas continuam sendo um nicho de volume.

Por Tecnologia: Estabilidade do Tempo de Voo Versus Inovação da Luz Estruturada

O Tempo de Voo mantém a maior participação com 51,30%, valorizado pela precisão em funções de segurança aeroespacial e automotiva. Em paralelo, a Luz Estruturada acelera a um CAGR de 7,75%, impulsionada pelas economias de escala da eletrônica de consumo e pela aquisição de dados mais rápida.

Os depósitos de patentes da Meta e da Snap ressaltam a P&D contínua para melhorar a eficiência do projetor e a estabilidade térmica, mantendo a pressão competitiva elevada.

Por Implantação: Os Sistemas Estacionários Ancoram o Crescimento do Mercado

Os scanners estacionários geraram 54,10% da receita de 2025 graças aos mandatos de documentação de infraestrutura. As unidades portáteis oferecem o CAGR mais acentuado de 7,85% à medida que os inspetores exigem mobilidade dentro de refinarias e em pisos de produção. As plataformas móveis em veículos ou drones atendem a corredores e linhas de energia onde a navegação assistida por GPS é crítica.

O Leap ST da FARO, lançado em janeiro de 2025, combina cinco modos, confirmando o apetite dos usuários por sistemas portáteis multiuso.

Por Vertical: A Liderança da Construção Encontra a Inovação do Patrimônio

As aplicações de construção e BIM compreendem 31,40% das vendas atuais e permanecerão como âncora de receita à medida que os governos apertem as regras de entrega baseada em modelos. A preservação do patrimônio, auxiliada por subsídios do Oriente ��é�徱��, registra o CAGR mais rápido de 8,55%, aproveitando a digitalização submilimétrica para proteger artefatos históricos.

A manufatura industrial, o setor automotivo, aeroespacial e de defesa mantêm demanda estável para tarefas de metrologia e alinhamento, sustentando os volumes de base em todo o mercado de scanners a laser.

Análise Geográfica

A Á������-�ʲ���í�ھ����� lidera com 33,10% da receita de 2025 e o maior CAGR de 7,95% até 2031. A robótica em centros de atendimento e as cadeias de suprimentos de LiDAR para ADAS no ������ã�� e na Coreia alimentam pedidos recorrentes, enquanto o estímulo às fábricas inteligentes da China mantém os volumes domésticos aquecidos. O licenciamento de importações na Í�Ի徱�� desacelera o crescimento mais amplo da APAC, mas as reformas regulatórias podem desbloquear o potencial latente.

A América do Norte se beneficia dos mandatos de BIM e de um grande inventário aeroespacial que requer metrologia de alta precisão. Os fornecedores estabelecidos mantêm a fabricação local para garantir aprovações de defesa, embora os ciclos de substituição se prolonguem à medida que os sistemas migram do hardware para atualizações de software.

A Europa aproveita os gêmeos digitais para metas de sustentabilidade e presta serviços à sua crescente frota de energia eólica offshore. Programas como o Destination Earth e o KaSyTwin sinalizam apoio público, e as instituições culturais capitalizam os fundos de patrimônio da UE para a digitalização de sítios. Coletivamente, a região desloca a ênfase das contagens de equipamentos para o valor da análise de dados.

Cenário Competitivo

O mercado de scanners a laser é moderadamente fragmentado. Hexagon, Trimble e FARO destinam 10–12% da receita a P&D, possibilitando atualizações constantes de produtos e a expansão de módulos de SaaS que automatizam os fluxos de trabalho de nuvem de pontos. A combinação de software da Trimble atingiu 75% no primeiro trimestre de 2025, destacando a mudança em direção à receita recorrente.

As aquisições estratégicas se aceleram. A Hexagon adquiriu o conjunto Geomagic da 3D Systems por USD 123 milhões; a Viavi adquiriu a Inertial Labs por até USD 325 milhões; e a Kraken Robotics comprou a 3D at Depth para ampliar o LiDAR submarino. Esses movimentos consolidam propriedade intelectual, incorporam análises e aumentam a alavancagem de vendas cruzadas.

Startups como Lumotive, Microvision e Lincoln Laser visam arquiteturas de estado sólido ou MEMS para superar as unidades mecânicas em custo e durabilidade. Enquanto isso, a aliança da Topcon com a FARO em maio de 2025 ilustra a cooperação entre marcas para combinar hardware e plataformas em nuvem. O cenário resultante recompensa os fornecedores que integram medição, análises e esquemas de dados abertos.

Líderes do Setor de Scanners a Laser

-

Carl Zeiss Optotechnik GmbH

-

Hexagon AB

-

Creaform

-

Topcon Corporation

-

RIEGL Laser Measurement Systems GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Topcon Corporation e FARO Technologies firmaram um acordo estratégico para codesenvolver soluções de digitalização a laser que combinam a óptica da Topcon com o software da FARO.

- Março de 2025: Hexagon AB confirmou planos de separar sua divisão de Inteligência do Ciclo de Vida de Ativos em uma empresa de software com receita de USD 1,448 bilhão, visando uma listagem nos EUA em 2026.

- Março de 2025: Kraken Robotics adquiriu a 3D at Depth para aprimorar seu LiDAR SeaVision e ampliar sua presença nos EUA.

- Fevereiro de 2025: GSI Group adquiriu a Lincoln Laser Company por USD 11 milhões para adicionar scanners poligonais ultrarrápidos ao seu portfólio Cambridge Technology.

- Janeiro de 2025: FARO lançou o scanner portátil Leap ST com cinco modos de operação para metrologia de manufatura.

Escopo do Relatório Global do Mercado de Scanners a Laser

Os scanners a laser, que são dispositivos sem contato, utilizam tecnologia de infravermelho a laser para capturar milhões de pontos de dados discretos. Essa tecnologia permite medições precisas de objetos ou espaços, produzindo imagens 3D detalhadas em minutos. Essas imagens consistem em milhões de pontos de dados 3D, conhecidos como nuvem de pontos.

O estudo acompanha a receita acumulada por meio da venda de soluções de scanners a laser por diversos players em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de scanners a laser é segmentado por tipo (2D e 3D), vertical (automotivo, alimentos, bebidas e bens de consumo, saúde e farmacêutico, governo e defesa, construção civil e construção, e outros) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ�������, e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| 2D |

| 3D |

| Curto Alcance (Menos de 50 m) |

| ��é�徱�� Alcance (50-200 m) |

| Longo Alcance (Acima de 200 m) |

| Tempo de Voo (ToF) |

| Mudança de Fase |

| �հ������Բ��ܱ���çã�� |

| Luz Estruturada |

| �����ٲ������Dz�á������/�ձ��������ٰ��� |

| Móvel (Montado em Veículo e Drone) |

| �ʴǰ���á�پ��� |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Construção Civil, Construção e BIM |

| Manufatura Industrial e Automação |

| Petróleo, Gás e Mineração |

| Saúde e Ciências da Vida |

| Patrimônio Cultural e Arqueologia |

| Governo, Levantamento e Mapeamento |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Sudeste Asiático | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� | ||

| Por Tipo | 2D | ||

| 3D | |||

| Por Alcance | Curto Alcance (Menos de 50 m) | ||

| ��é�徱�� Alcance (50-200 m) | |||

| Longo Alcance (Acima de 200 m) | |||

| Por Tecnologia | Tempo de Voo (ToF) | ||

| Mudança de Fase | |||

| �հ������Բ��ܱ���çã�� | |||

| Luz Estruturada | |||

| Por Implantação | �����ٲ������Dz�á������/�ձ��������ٰ��� | ||

| Móvel (Montado em Veículo e Drone) | |||

| �ʴǰ���á�پ��� | |||

| Por Vertical | Automotivo e Transporte | ||

| Aeroespacial e Defesa | |||

| Construção Civil, Construção e BIM | |||

| Manufatura Industrial e Automação | |||

| Petróleo, Gás e Mineração | |||

| Saúde e Ciências da Vida | |||

| Patrimônio Cultural e Arqueologia | |||

| Governo, Levantamento e Mapeamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Sudeste Asiático | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de scanners a laser?

O mercado de scanners a laser está avaliado em USD 5,54 bilhões em 2026

Com que velocidade o mercado de scanners a laser está crescendo?

Está projetado para se expandir a um CAGR de 6,92%, atingindo USD 7,74 bilhões até 2031.

Qual região lidera o mercado de scanners a laser atualmente?

A Á������-�ʲ���í�ھ����� detém 33,10% da receita global e registra o CAGR mais rápido de 7,95%.

Qual vertical de aplicação está se expandindo mais rapidamente?

Patrimônio cultural e arqueologia registra o maior CAGR de 8,55% até 2031.

Qual tecnologia domina a digitalização a laser?

Os sistemas de Tempo de Voo retêm 51,30% de participação de mercado, valorizados pela precisão comprovada.

Como os fornecedores estão se diferenciando no setor de scanners a laser?

Os líderes investem 10-12% das vendas em P&D e combinam hardware com plataformas de SaaS para otimizar os fluxos de trabalho de nuvem de pontos.

Página atualizada pela última vez em: