Tamanho e Participação do Mercado de MNO de Telecomunicações do Quênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

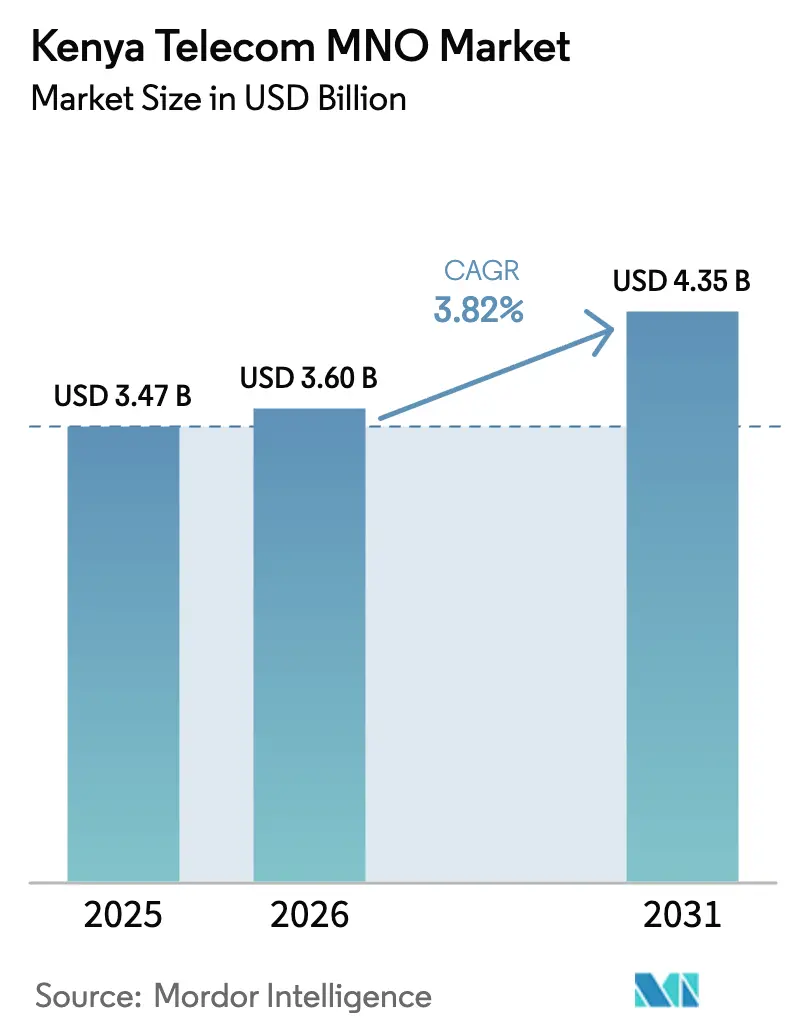

| Tamanho do mercado no ano base (2025) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Quênia por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações do Quênia em 2026 é estimado em USD 3,6 bilhões, crescendo a partir do valor de 2025 de USD 3,47 bilhões, com projeções para 2031 indicando USD 4,35 bilhões, crescendo a um CAGR de 3,82% no período 2026-2031.

A forte demanda por dados, a contínua expansão de fibra óptica no âmbito do programa BETA Pillar e a crescente adoção de aparelhos 5G mantêm o mercado de MNO de Telecomunicações do Quênia em trajetória ascendente constante, apesar da nova tributação sobre cartões SIM e pacotes de dados. A tensão competitiva está se intensificando à medida que novos entrantes via satélite, como a Starlink, testam os limites de capacidade urbana e a Safaricom acelera as atualizações de rede habilitadas por inteligência artificial. Os programas de economia digital do governo impulsionaram a contribuição econômica do setor para 9,24% do PIB em 2025, enquanto o Fundo de Serviço Universal (USF) compensa as lacunas de conectividade rural por meio de subsídios direcionados. Enquanto isso, a fiscalização da qualidade de serviço está se tornando mais rigorosa após apenas a Safaricom ter superado o benchmark de 80% nos testes de campo mais recentes, obrigando os concorrentes a investir em otimização de rede para evitar penalidades financeiras.

Principais Conclusões do Relatório

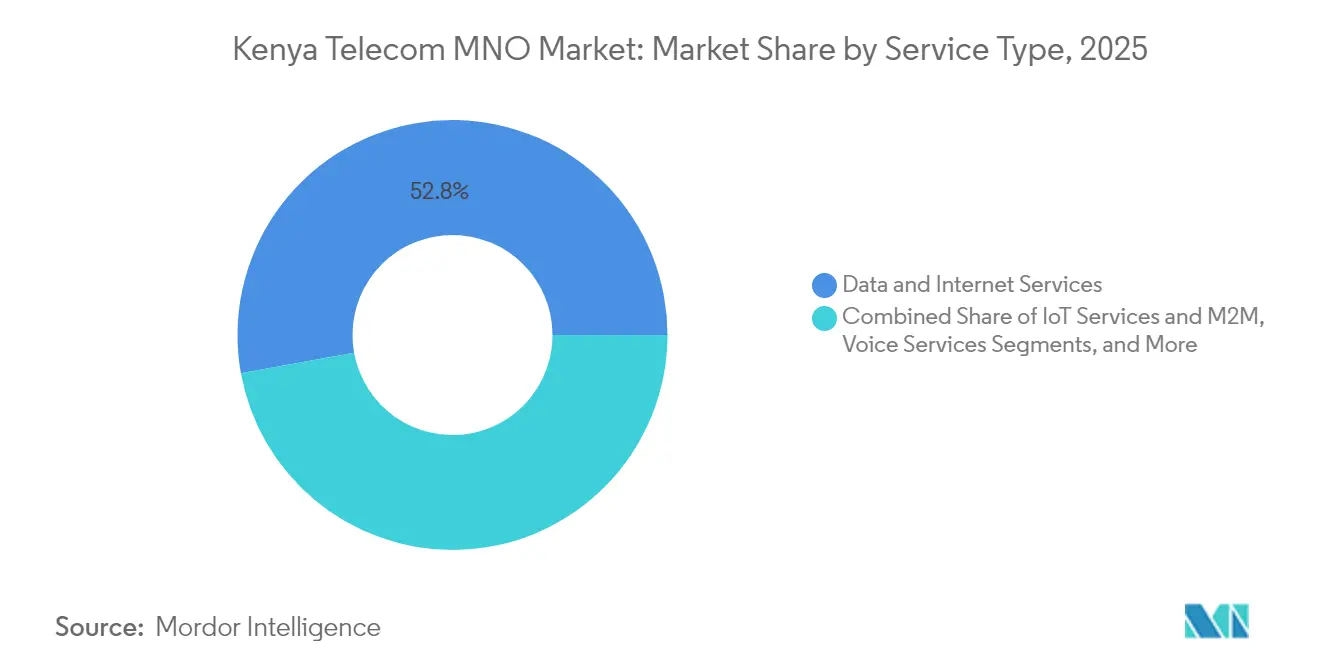

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 52,84% da participação do mercado de MNO de Telecomunicações do Quênia em 2025, enquanto os Serviços de IoT e M2M devem se expandir a um CAGR de 3,93% até 2031.

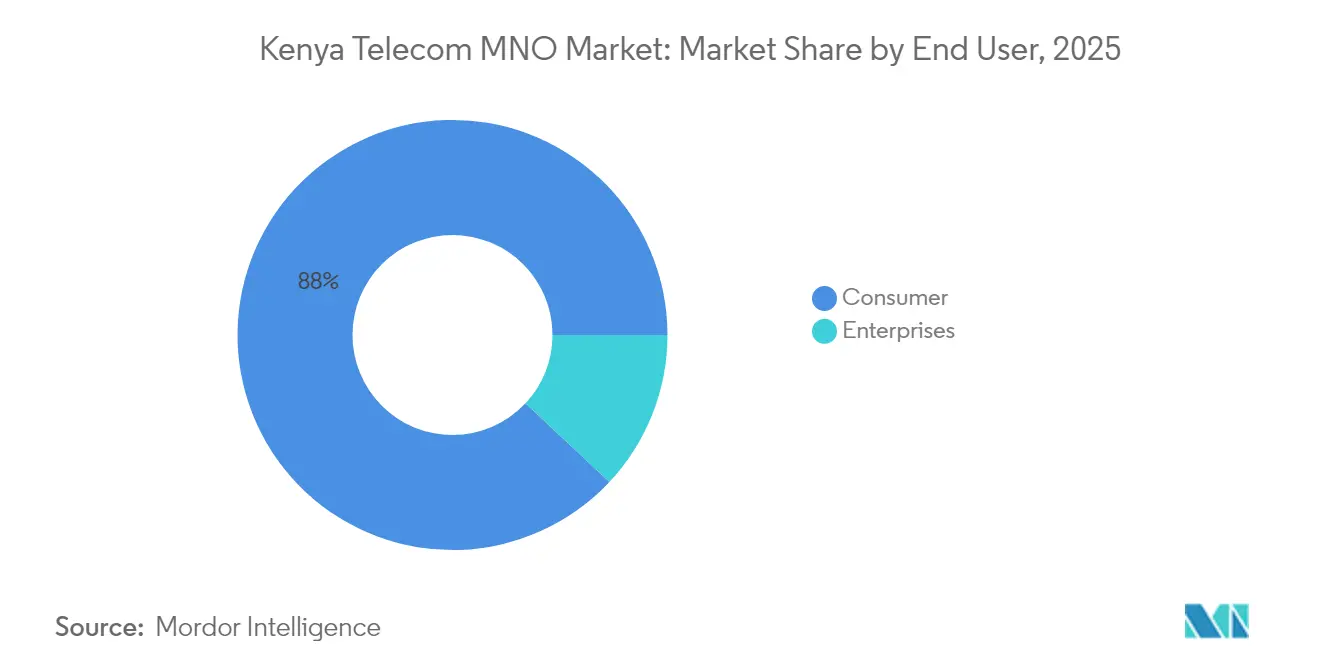

- Por usuário final, o segmento de Consumidores representou 88,02% do tamanho do mercado de MNO de Telecomunicações do Quênia em 2025, enquanto os serviços Empresariais têm previsão de crescimento a um CAGR de 4,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O aumento da penetração de smartphones 4G/5G impulsiona a adoção de dados | +1.2% | Nacional, com ganhos iniciais em Nairóbi, Mombaça e Kisumu | ��é�徱�� prazo (2 a 4 anos) |

| Expansão de pacotes de crédito e seguros habilitados por dinheiro móvel | +0.8% | Nacional, mais forte em áreas rurais e periurbanas | Longo prazo (≥ 4 anos) |

| Implantação de fibra óptica até o domicílio (FTTH) em cidades secundárias | +0.6% | Cidades secundárias, incluindo Thika, Nakuru e Eldoret | ��é�徱�� prazo (2 a 4 anos) |

| Plano diretor de economia digital do governo (e-cidadão, e-saúde) | +0.5% | Nacional, priorizando municípios menos atendidos | Longo prazo (≥ 4 anos) |

| Chegada de cabos submarinos reduzindo o custo de largura de banda internacional | +0.3% | Nacional, com vantagem nos pontos de chegada costeiros | Curto prazo (≤ 2 anos) |

| Zonas de computação em borda para IoT empresarial de baixa latência | +0.4% | Centros urbanos, zonas industriais | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

O Aumento da Penetração de Smartphones 4G/5G Impulsiona a Adoção de Dados

O Quênia conta atualmente com mais de 18 milhões de dispositivos 4G ativos, e o tráfego mensal de dados por smartphone deve triplicar para 17 GB até 2030, criando um impulso duradouro para o mercado de MNO de Telecomunicações do Quênia. A campanha "Maisha Poa Ni Digital" da Safaricom subsidia dispositivos 4G de entrada e pacotes de dados, enquanto a atualização de velocidade do roteador 5G da Airtel Kenya em maio de 2025 elevou o patamar competitivo para a banda larga urbana. Ambas as operadoras utilizam algoritmos de inteligência artificial para balanceamento de células, o que reduziu a latência em até 28% em clusters piloto. Esses investimentos em rede posicionam o Quênia entre as poucas economias da África Subsaariana onde 33% dos usuários de celular devem adotar o 5G até 2030. À medida que os preços dos aparelhos se aproximam do limite de USD 50, espera-se que a adoção rural reduza a diferença de consumo de dados entre áreas urbanas e rurais.

Expansão de Pacotes de Crédito e Seguros Habilitados por Dinheiro Móvel

O M-PESA processou USD 314 bilhões em transações durante o exercício fiscal de 2025, alta de 13% em relação ao ano anterior, evidenciando o motor de pagamentos que sustenta o mercado de MNO de Telecomunicações do Quênia. O lançamento do Fundo do Mercado Monetário Ziidi em janeiro de 2025 agora permite que os usuários do M-PESA invistam pequenos saldos, expandindo os serviços financeiros além dos pagamentos. A aprovação do Banco Central para dobrar o limite da carteira M-PESA para KES 500.000 apoia fluxos de alto valor entre pessoas físicas e empresas, e os microcréditos Fuliza desembolsaram KES 701 bilhões nos 12 meses encerrados em março de 2025. O crédito móvel e o microsseguro aprofundam a fidelização dos clientes e diversificam a receita das operadoras, adicionando um impulso estimado de +0,8% ao CAGR à medida que os clientes migram para planos de dados superiores para gerenciar portfólios financeiros digitais. [1]Banco Central do Quênia, "Boletim Estatístico de Dinheiro Móvel 2025," cbk.go.ke

Implantação de Fibra Óptica até o Domicílio em Cidades Secundárias

A implantação de FTTH se estendeu a 13.590 km de fibra de backbone, conectando 25.000 pontos de acesso Wi-Fi públicos, dos quais 1.563 já estão em operação. [2]Governo do Quênia, "Atualização de Progresso do Programa BETA Pillar," ict.go.ke A Liquid Intelligent Technologies agora cobre 39 condados com contratos de arrendamento de fibra no atacado, e a tarifa plana Easy50 da Safaricom oferece às PMEs 50 GB por KES 6.000 por mês, reduzindo os custos de largura de banda empresarial em 24% ao ano. Cidades secundárias como Thika registraram crescimento de tráfego de 42% em relação ao ano anterior, sinalizando demanda reprimida fora de Nairóbi. Essas implantações reduzem o congestionamento no núcleo metropolitano principal e desbloqueiam novas fontes de receita provenientes de acordos de VPN empresarial, SD-WAN e contratos de adoção de computação em nuvem.

Plano Diretor de Economia Digital do Governo (E-cidadão, E-saúde)

Os portais de serviços públicos digitais aumentaram de 350 para 20.985 em menos de dois anos, gerando tráfego incremental em todas as redes das operadoras. A Infraestrutura Nacional de Chave Pública garante a segurança das transações, obrigando as operadoras a fortalecer as redes com certificados TLS adicionais e camadas de DPI. As alocações do USF totalizando KES 837 milhões conectaram 896 escolas públicas de ensino médio à banda larga, capacitando 350.000 alunos a acessar conteúdo de e-learning. Os links de backhaul apoiados pela UNICEF em Turkana conectam 40.000 crianças à internet, demonstrando um investimento público-privado alinhado que eleva o patamar de acesso universal.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumentos de impostos sobre cartões SIM e imposto seletivo sobre pacotes de dados | -0.7% | Nacional, com impacto desproporcional nos segmentos de baixa renda | Curto prazo (≤ 2 anos) |

| Disputas prolongadas sobre taxas de espectro atrasando a implantação rural do 5G | -0.5% | Áreas rurais, cidades secundárias | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de liquidez em dólar inflacionando o CAPEX de fornecedores | -0.4% | Nacional, afetando investimentos em infraestrutura | Curto prazo (≤ 2 anos) |

| Substituição de voz por OTT (WhatsApp, Zoom) corroendo o ARPU de voz | -0.3% | Áreas urbanas, demografias jovens | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumentos de Impostos sobre Cartões SIM e Imposto Seletivo sobre Pacotes de Dados

O Projeto de Lei de Finanças de 2025 amplia o IVA para cobrir fornecedores digitais não residentes, e novos tributos sobre presença econômica podem elevar as tarifas médias de pré-pago em 4% no primeiro ano. Embora o orçamento de 2023 tenha reduzido o imposto seletivo sobre internet para 15%, a pressão fiscal contínua desencadeou aumentos nas taxas de substituição de SIM e encargos de conformidade que afetam desproporcionalmente os usuários de baixa renda. A Telkom Kenya perdeu 1,1 milhão de assinantes em 2024 após repassar os aumentos de custos, demonstrando como a participação de mercado pode ser frágil em condições de alta sensibilidade a preços. Os reforços do USF protegem parcialmente os usuários rurais, mas a acessibilidade continua sendo um obstáculo central para novos adeptos de dados.

Disputas Prolongadas sobre Taxas de Espectro Atrasando a Implantação Rural do 5G

A Autoridade de Comunicações classificou a qualidade geral da rede em 72,4% em 2025, com a rural Laikipia registrando apenas 54%, em parte porque as operadoras hesitam em licitar agressivamente por novos blocos de espectro em meio a litígios sobre taxas. O aumento planejado nas tarifas de ISP via satélite introduz uma camada adicional de incerteza regulatória. Embora o compartilhamento de torres possa reduzir os custos por site em 14%, o Quênia carece de um marco definitivo para a reciprocidade no compartilhamento de espectro, desacelerando a viabilidade econômica do 5G rural. Os atrasos postergam o cronograma projetado para implantações abaixo de 1 GHz das quais os pilotos de IoT agrícola dependem, reduzindo o potencial de crescimento rural em um estimado 0,5% do CAGR.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Impulsionam a Transformação da Receita

Os Serviços de Dados e Internet representaram 52,84% do mercado de MNO de Telecomunicações do Quênia em 2025 e continuam sendo o principal motor de receita à medida que as operadoras se afastam das linhas de voz tradicionais. A conectividade de IoT e M2M, embora represente apenas uma pequena fatia da receita hoje, tem previsão de registrar um CAGR de 3,93% até 2031, à medida que os pilotos de logística, agricultura e cidades inteligentes ganham escala, sinalizando uma participação crescente do tamanho do mercado de MNO de Telecomunicações do Quênia para cargas de trabalho de telemetria empresarial. As receitas de voz e SMS continuam em declínio estrutural à medida que o WhatsApp e o Zoom substituem as chamadas tradicionais, reduzindo o ARPU combinado em 7% em 2024.

As operadoras estão reempacotando parcerias de OTT em pacotes de zero-rating para conter a rotatividade de clientes, enquanto complementos de streaming de Pay-TV com preços competitivos alimentam planos de dados de nível superior. A aposta de USD 500 milhões da Safaricom em computação em borda visa combinar contratos de aluguel de GPU em nuvem com conectividade gerenciada, conferindo à operadora uma posição de pioneira em serviços de inferência de inteligência artificial. Enquanto isso, a Airtel Kenya colabora com a Starlink para backhaul híbrido satélite-terrestre, oferecendo latência abaixo de 50 ms em circuitos empresariais premium. Esses movimentos estratégicos reforçam a trajetória do mercado de MNO de Telecomunicações do Quênia em direção a ecossistemas integrados centrados em dados, em vez de conectividade básica.

Por Usuário Final: O Crescimento Empresarial Acelera a Transformação Digital

A base de Consumidores ainda gerou 88,02% da receita de serviços em 2025, mas a demanda Empresarial está crescendo a um CAGR de 4,62% à medida que as PMEs quenianas migram para ERP com prioridade em nuvem, colaboração com prioridade em vídeo e sobreposições seguras de SD-WAN. Como resultado, a participação da receita Empresarial no tamanho do mercado de MNO de Telecomunicações do Quênia deve subir de 11,98% em 2025 para 16,42% até 2031. A integração mais profunda do M-PESA da Safaricom com suítes de contabilidade e a plataforma de nuvem soberana Xtelify da Airtel são adaptadas para essa mudança demográfica.

A digitalização do setor público também está impulsionando a adoção empresarial: os governos municipais agora adquirem circuitos VPN dedicados para e-saúde, e o sistema e-TIMS da Autoridade Fiscal do Quênia exige uploads de faturas em tempo real, aumentando o tráfego de uplink. O entrelaçamento de fibra pan-africana da Liquid Intelligent Technologies permite que multinacionais mantenham SLAs de fornecedor único entre fronteiras, estimulando ainda mais as vendas cruzadas empresariais. De acordo com as projeções do Banco Mundial, as atualizações de competências digitais da força de trabalho, apoiadas por USD 50 milhões em financiamento a fundo perdido, devem aproximadamente dobrar o TAM empresarial potencial até 2030.

Análise Geográfica

Os seis cabos submarinos do Quênia fornecem 45 Tbps de capacidade iluminada, reforçando o status de Nairóbi como hub de tráfego da África Oriental e criando um padrão de receita concêntrico em torno da capital, que registrou 93,9% de conformidade com a qualidade de serviço em 2025. Mombaça aproveita os pontos de chegada diretos de cabos para abrigar crescentes centros de dados de borda, com o segundo hall de 15 MW da IXAfrica já 60% pré-arrendado para hiperescaladores. Corredores secundários como a Zona Econômica Especial de Thika registram taxas de crescimento de dados de dois dígitos à medida que a instalação de fibra ao longo de novas vias expressas reduz os custos de última milha em 18%.

Os municípios rurais ficam para trás com velocidades médias de download de 7 Mbps, mas as subvenções do USF de KES 2,1 bilhões estão destinadas à construção de 1.300 novos sites de BTS, fechando a lacuna de cobertura para 78 sub-localidades consideradas economicamente inviáveis. O programa de conexão escolar da UNICEF em Turkana demonstra como as parcerias com doadores podem elevar geografias anteriormente não atendidas à paridade de banda larga. O mercado de MNO de Telecomunicações do Quênia continua a recompensar as operadoras que redesenham os modelos de capex em torno do compartilhamento de torres e da reutilização de micro-ondas para reduzir os períodos de retorno de implantação rural para menos de cinco anos.

Os ramais de fibra transfronteiriços para Uganda, Ruanda e Etiópia transformam o Quênia em um intermediário de tráfego de trânsito, papel que a Safaricom monetiza por meio de seu plano de roaming One Network Area, que isenta as tarifas de chamadas recebidas para 40 milhões de assinantes. Essas interconexões regionais fortalecem o mercado de MNO de Telecomunicações do Quênia à medida que os estados vizinhos sem litoral dependem dos gateways quenianos para o tráfego submarino, criando fluxos incrementais de receita de largura de banda no atacado.

Cenário Competitivo

A Safaricom manteve uma participação dominante de 71,2% dos assinantes em 2024, garantindo alta concentração de mercado que força os concorrentes a conquistar territórios de nicho. A Airtel Kenya conquista os jovens urbanos com pacotes agressivos de dados ilimitados noturnos e foi pioneira no primeiro filtro de spam baseado em inteligência artificial da África, reduzindo SMS indesejados em 46% no primeiro trimestre. A Telkom Kenya, agora totalmente estatal após a aquisição em setembro de 2024, concentra-se em banda larga fixa sem fio 4G-LTE no atacado para escolas e hospitais, aproveitando suas participações de espectro rural de 800 MHz para cobertura econômica. A Jamii Telecom (Faiba Mobile) permanece como um player disruptivo em ofertas ilimitadas de VoLTE, mantendo um modelo enxuto de OPEX por meio de torres arrendadas.

Disruptores via satélite, como a Starlink, atingiram a capacidade em Nairóbi em meados de 2025 e estão fazendo lobby por concessões de taxas de espectro para ampliar a cobertura rural, injetando pressão competitiva adicional. Em antecipação, a Safaricom comprometeu USD 500 milhões em clusters de centros de dados prontos para inteligência artificial que co-localizarão funções de núcleo 5G, reduzindo os custos de capacidade incremental. A suíte Xtelify da Airtel introduz uma sobreposição de nuvem soberana para atrair contratações governamentais preocupadas com residência de dados, enquanto a Telkom realiza pilotos de open-RAN com implantações paralelas de anéis de backbone de 400 G. A supervisão regulatória sob a Lei de Proteção de Dados e pontuações de QoS mais rigorosas adicionam complexidade de conformidade que favorece os incumbentes com programas de gestão de riscos maduros.

Embora novos entrantes avancem nas franjas empresariais e rurais, o ecossistema integrado de M-PESA, conteúdo e conectividade da Safaricom sustenta altos custos de troca, sustentando uma margem de EBITDA ajustado de 71%. No entanto, o plano do governo de alienar até 10% de sua participação na Safaricom até junho de 2026 pode introduzir maior ativismo dos acionistas, possivelmente direcionando o foco estratégico para a expansão regional e spin-offs de fintech.

Líderes do Setor de MNO de Telecomunicações do Quênia

Safaricom PLC

Airtel Kenya Ltd

Telkom Kenya Ltd

Jamii Telecom (Faiba Mobile)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Microsoft, BlackRock e Temasek apresentaram o Projeto MGX, no valor de USD 30 bilhões, para construir um campus de hiperescala de inteligência artificial em Nairóbi, o maior investimento único em TIC no continente.

- Maio de 2025: A Safaricom alocou USD 500 milhões para infraestrutura de inteligência artificial abrangendo três países da África Oriental para suportar cargas de trabalho de computação em borda em nuvem.

- Maio de 2025: O Tesouro Nacional sinalizou intenções de vender até 10% da participação governamental de 35% na Safaricom antes de junho de 2026, potencialmente desbloqueando USD 617,2 milhões em receitas.

- Março de 2025: A Safaricom selecionou o Red Hat OpenShift para conteinerizar os microsserviços do M-PESA, permitindo escalabilidade em tempo real para 45 milhões de usuários.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Quênia

Telecomunicações ou telecom é a transmissão de informações a longa distância por meios eletromagnéticos. O mercado de MNO de telecom inclui análise aprofundada de tendências de conectividade, como redes fixas, redes móveis e torres de telecomunicações.

O mercado de MNO de telecomunicações do Quênia é segmentado por serviços (serviços de voz (com e sem fio), serviços de dados e mensagens, OTT e serviços de PayTV). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e no Atacado, etc.) |

| Empresas |

| Consumidores |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e no Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidores |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de Telecomunicações do Quênia em 2026?

O mercado está em USD 3,6 bilhões e está a caminho de atingir USD 4,35 bilhões até 2031 a um CAGR de 3,82%.

Qual tipo de serviço gera mais receita?

Os Serviços de Dados e Internet respondem por 52,84% da receita total, refletindo a migração dos usuários de voz para serviços de dados.

Qual segmento está crescendo mais rapidamente?

A conectividade de IoT e M2M deve se expandir a um CAGR de 3,93% até 2031, à medida que as empresas implantam mais redes de sensores.

Quem é a operadora líder?

A Safaricom detém 71,2% da participação de assinantes, apoiada por seu ecossistema financeiro integrado M-PESA.

Como a política governamental está impactando o setor?

As iniciativas de economia digital e os subsídios do USF estão melhorando a cobertura rural, enquanto os novos impostos sobre cartões SIM e dados criam desafios de acessibilidade no curto prazo.

Qual é o papel dos cabos submarinos?

Seis sistemas de cabos submarinos fornecem ao Quênia 45 Tbps de capacidade iluminada, posicionando o país como gateway de conectividade da África Oriental e reduzindo os custos de largura de banda internacional.

Página atualizada pela última vez em: