Tamanho e Participação do Mercado de Saúde Veterinária do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Veterinária do Japão por ���ϲ�����

O tamanho do Mercado de Saúde Veterinária do Japão está projetado em USD 2,68 bilhões em 2025, USD 2,85 bilhões em 2026, e deve atingir USD 3,87 bilhões até 2031, crescendo a uma CAGR de 6,34% de 2026 a 2031.

Múltiplas forças sustentam essa trajetória. Os domicílios urbanos estão gastando mais no gerenciamento de doenças crônicas de animais de estimação idosos, enquanto os mandatos governamentais de vacinação sustentam a demanda de base mesmo com a contração dos rebanhos pecuários. Os fabricantes de diagnósticos estão incorporando inteligência artificial em analisadores de ponto de atendimento, comprimindo os tempos de resposta e reformulando os padrões de encaminhamento. As plataformas de telemedicina veterinária estão começando a monetizar o cumprimento de prescrições em prefeituras que enfrentam escassez de veterinários, e os biológicos premium estão entrando no pipeline de oncologia de animais de companhia, apesar de um atraso de aprovação do MAFF de dois a três anos. As contramedidas contra medicamentos falsificados no comércio eletrônico e a harmonização regulatória sob o VICH moldam ainda mais o cálculo competitivo.

Principais Conclusões do Relatório

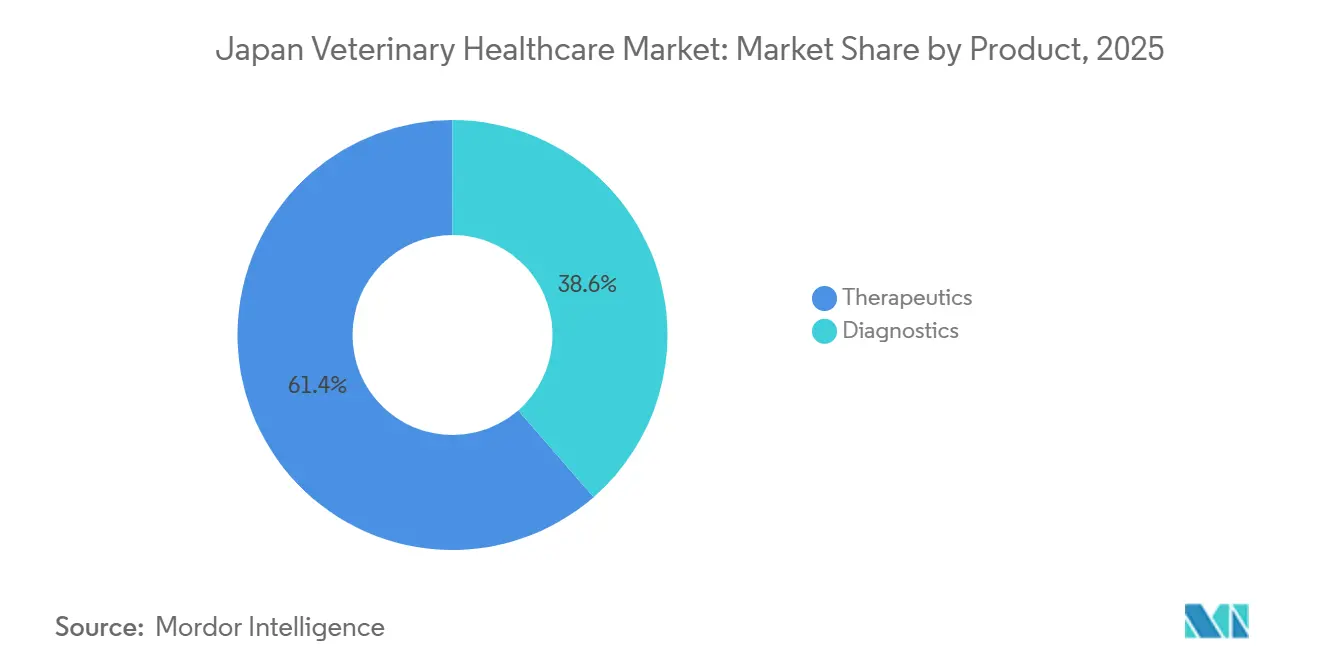

- Por categoria de produto, os terapêuticos lideraram com 61,4% da participação do mercado de saúde veterinária do Japão em 2025, enquanto os diagnósticos devem se expandir a uma CAGR de 6,89% até 2031.

- Por tipo de animal, os animais de companhia representaram 54,1% do tamanho do mercado de saúde veterinária do Japão em 2025, e a pecuária deve crescer a uma CAGR de 7,12% no período 2026-2031.

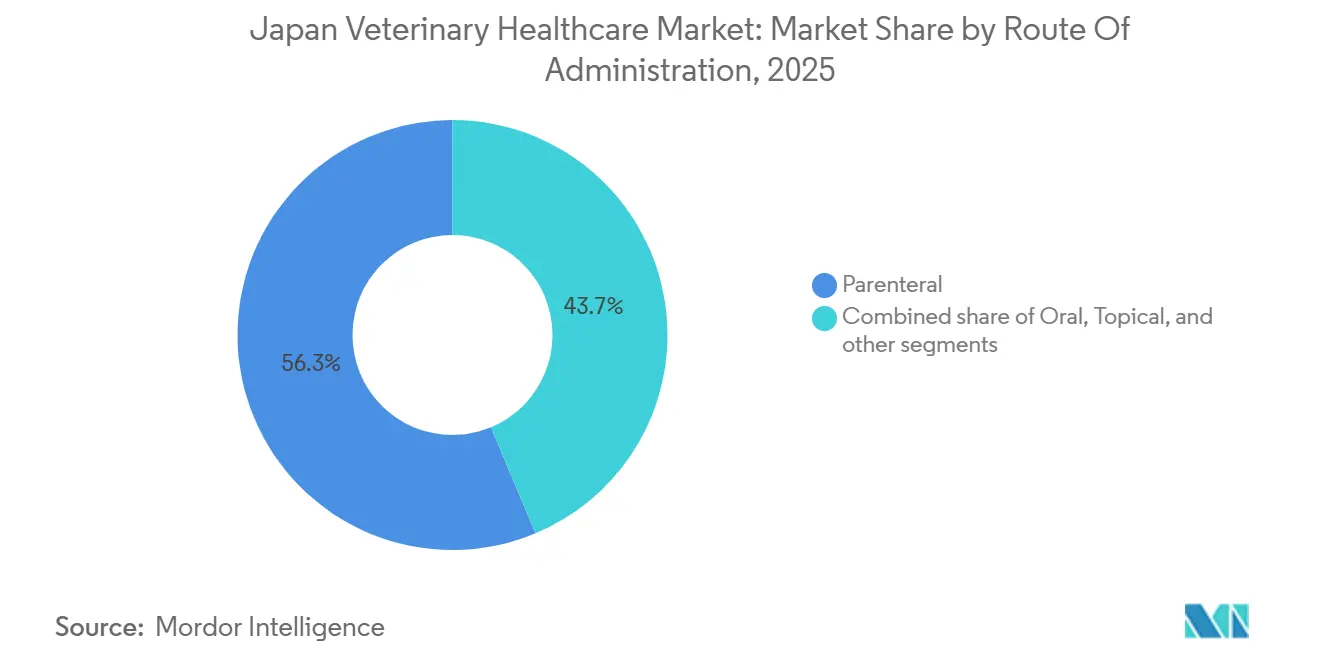

- Por via de administração, as formulações parenterais capturaram 56,3% da receita em 2025, enquanto as vias orais avançam a uma CAGR de 7,33% até 2031.

- Por usuário final, hospitais e clínicas veterinárias detinham 55,7% da participação na receita em 2025, enquanto os ambientes de ponto de atendimento e diagnóstico interno devem crescer a uma CAGR de 7,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos Médicos com Animais de Companhia | +1.2% | Regiões metropolitanas de Tóquio, Osaka e Nagoia | ��é�徱�� prazo (2-4 anos) |

| Campanhas de Vacinação �ʱ�á������ Financiadas pelo Governo | +0.9% | Regiões pecuárias de Kyushu e Tohoku | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Fluxos de Trabalho de Diagnóstico por Imagem Habilitados por Inteligência Artificial | +0.8% | Redes veterinárias urbanas com múltiplas unidades | ��é�徱�� prazo (2-4 anos) |

| Crescimento dos Serviços de Cumprimento de Prescrições por Telemedicina Veterinária | +0.6% | Prefeituras rurais com escassez de veterinários | ��é�徱�� prazo (2-4 anos) |

| Migração das Redes Hospitalares para Planos de Bem-Estar por Assinatura | +0.5% | Tóquio, Kanagawa, Saitama | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Nutracêuticos à Base de CBD para Animais de Estimação | +0.1% | Limitado, restrições da Lei de Controle de Cannabis | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Gastos Médicos com Animais de Companhia

Os proprietários japoneses agora priorizam serviços de oncologia, ortopedia e diagnóstico por imagem avançado para seus animais de estimação, refletindo uma tendência constante de maior disposição para pagar por cuidados especializados. A Anicom Holdings registrou um aumento de 18% ano a ano nas indenizações por tratamentos de câncer e diagnóstico por imagem em 2025, indicando elasticidade apesar da pressão geral sobre o orçamento doméstico [1]Anicom Holdings, "Relatório Anual 2024," anicom-sompo.co.jp. A idade mediana dos animais de estimação supera oito anos para cães e sete para gatos, inflacionando a demanda por medicamentos para doenças crônicas. Embora procedimentos premium floresçam em clínicas urbanas, proprietários rurais com baixa penetração de seguros frequentemente adiam intervenções custosas, criando um perfil de gastos bifurcado que os fornecedores precisam navegar.

Campanhas de Vacinação �ʱ�á������ Financiadas pelo Governo

Surtos de febre suína clássica e influenza aviária altamente patogênica levaram o MAFF a tornar obrigatória a vacinação por meio de 170 Centros de Serviços de Higiene �ʱ�á������, garantindo uma absorção previsível de vacinas para os produtores locais [2]Serviço Agrícola Estrangeiro, "Relatório Anual de Aves e Produtos do Japão 2024," USDA, usda.gov. Embora os estoques de bovinos de corte tenham caído para 2,48 milhões de cabeças em 2024, os gastos com vacinas por animal estão aumentando à medida que protocolos multivalentes ganham aprovação. Os fabricantes com instalações credenciadas pelo MAFF mantêm uma vantagem competitiva defensável, enquanto os novos entrantes têm dificuldade em superar os obstáculos de ensaios biológicos dentro dos prazos exigidos.

Adoção Rápida de Fluxos de Trabalho de Diagnóstico por Imagem Habilitados por Inteligência Artificial

IDEXX e FUJIFILM incorporam algoritmos de aprendizado de máquina em sistemas de radiografia digital e ultrassom que sinalizam anomalias segundos após a exposição, liberando os clínicos para trabalhos consultivos e melhorando o rendimento [3]Serviço Agrícola Estrangeiro, "Relatório Anual de Aves e Produtos do Japão 2024," USDA, usda.gov. Analisadores de nível proteico, como o SediVue Dx da IDEXX, agora concluem análises de sedimento urinário 70% mais rápido do que a microscopia manual, permitindo o início do tratamento no mesmo dia. As dez maiores redes de hospitais veterinários operam mais de 1.200 unidades, e a padronização por inteligência artificial as ajuda a centralizar as leituras radiológicas, criando custos de mudança que as clínicas independentes têm dificuldade em igualar.

Crescimento dos Serviços de Cumprimento de Prescrições por Telemedicina Veterinária

A plataforma de videoconsulta da Anicom dispensa prescrições em até 24 horas por meio de farmácias regionais, atendendo à escassez em 47 prefeituras onde a proporção de veterinários por animal de estimação é criticamente baixa. Os dados das consultas alimentam modelos atuariais que identificam animais de alto risco, alinhando os incentivos das seguradoras e dos proprietários. No entanto, as regras do MAFF exigem exames presenciais para primeiros diagnósticos e restringem prescrições eletrônicas de substâncias controladas, limitando a telemedicina a acompanhamentos de cuidados crônicos e moderando o crescimento no curto prazo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das Tarifas de Serviços Veterinários | -0.7% | Grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Proliferação de Medicamentos Falsificados | -0.5% | Canais de varejo online em todo o país | ��é�徱�� prazo (2-4 anos) |

| Atraso Regulatório para Aprovações de Novos Biológicos | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Declínio do Estoque Doméstico de Bovinos e Suínos | -0.6% | Regiões pecuárias de Kyushu e Tohoku | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escalada das Tarifas de Serviços Veterinários

As taxas médias de consulta em clínicas aumentaram 12% entre 2024 e 2025, à medida que a escassez de mão de obra e os custos imobiliários metropolitanos inflacionaram as despesas operacionais. O seguro cobre apenas cerca de 10% dos animais de estimação, obrigando muitos proprietários a pagar do próprio bolso. Um quinto dos segurados adiou procedimentos recomendados em 2025 devido ao custo, e a taxa de adiamento supera um terço entre os domicílios sem seguro. Essa sensibilidade ao preço comprime a demanda por vacinações e diagnósticos de rotina no segmento de massa, mesmo que clientes premium continuem a financiar cirurgias complexas.

Proliferação de Medicamentos Falsificados

A Operação Thunder da Interpol apreendeu centenas de remessas veterinárias ilícitas em 2024, expondo lacunas no controle do comércio eletrônico. Produtos abaixo do padrão corroem a confiança nas marcas quando os tratamentos falham, levando os veterinários a estocar apenas linhas comprovadas e aumentando o risco de conformidade para fornecedores menores. O MAFF e a Alfândega intensificaram as inspeções portuárias, mas listagens de produtos falsificados reaparecem rapidamente online, sustentando o impacto negativo sobre a receita legítima.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: �پ�������ó���پ����Dz� Superam �ձ������ê�ܳپ����Dz� na Transição Tecnológica

Os terapêuticos controlaram 61,4% da receita de 2025, mas os diagnósticos avançam a uma CAGR de 6,89%, o ritmo mais rápido dentro do mercado de saúde veterinária japonês. Os painéis de PCR em tempo real da IDEXX detectam 12 patógenos em menos de 90 minutos, permitindo decisões terapêuticas no mesmo dia que comprimem as internações hospitalares. Os kits ELISA imunodiagnósticos ainda registram os maiores volumes de envio, mas as plataformas moleculares e a patologia digital absorvem gastos incrementais à medida que as clínicas buscam ganhos de sensibilidade. Os anticorpos monoclonais ocupam o nível premium dos terapêuticos, mas seu lançamento fica atrás dos mercados globais devido aos ciclos de aprovação do MAFF. Enquanto isso, os fornecedores de aditivos para ração enfrentam rebanhos pecuários em declínio e estão redirecionando linhas de probióticos para a aquicultura.

Scanners de lâmina inteira acoplados ao reconhecimento de padrões por inteligência artificial borram a fronteira entre diagnósticos e terapêuticos, apoiando a medicina de precisão que alinha a escolha do medicamento com a histologia tumoral. Os fabricantes que agrupam reagentes, software de imagem e análises em nuvem em modelos de assinatura prendem as clínicas em ecossistemas proprietários. Laboratórios menores podem ter dificuldade em justificar os desembolsos de capital, mas as práticas em grupo exploram descontos por volume para atingir o ponto de equilíbrio mais rapidamente. A interação entre menus de testes abrangentes e fluxos de trabalho de inteligência artificial explica por que os diagnósticos continuarão a corroer a participação dos terapêuticos no tamanho do mercado de saúde veterinária do Japão ao longo do período de previsão.

Por Tipo de Animal: Crescimento da �ʱ�á������ Desafia a Contração do Rebanho

Os animais de companhia representaram 54,1% dos gastos de 2025, uma liderança impulsionada por 8,76 milhões de gatos e 6,89 milhões de cães, mas os medicamentos veterinários para pecuária estão no caminho de uma CAGR de 7,12% que supera o crescimento felino e canino. Os mandatos de vacinação após surtos de febre suína clássica garantem volume constante mesmo com o abate de aves chegando a 17,71 milhões durante 2022-2023. Os centros apoiados pelo MAFF agora administram vacinas trivalentes contra FSC, PRRS e circovírus, triplicando os custos por animal em relação às formulações monovalentes.

A posse de cães está diminuindo à medida que os apartamentos urbanos favorecem animais menores, o que impulsiona a demanda por vacinas contra leucemia felina e FIV. Os serviços ortopédicos e odontológicos, antes pilares do cuidado canino, enfrentam desaceleração, levando as clínicas a diversificar para a medicina geriátrica felina. A saúde equina permanece um nicho, e a aquicultura, embora não mapeada como um segmento formal, apresenta uma fronteira emergente à medida que as pisciculturas buscam imunidade contra a septicemia hemorrágica viral.

Por Via de Administração: Via Oral Avança com Inovação em Conformidade

A administração parenteral capturou 56,3% da receita de 2025, refletindo a confiança dos clínicos na biodisponibilidade injetável. Os produtos orais, no entanto, crescem a 7,33% e ameaçam reequilibrar o tamanho do mercado de saúde veterinária japonês nos segmentos crônicos. O Simparica Trio da Zoetis conquistou 18% do mercado de pulgas e carrapatos dentro de um ano após seu lançamento em 2024, validando mastigáveis palatáveis que combinam múltiplos ativos. Matrizes de liberação prolongada e realçadores de sabor incentivam os proprietários à administração domiciliar, liberando o tempo das clínicas para procedimentos de alto valor.

Os tópicos estão perdendo participação em meio a preocupações com a transferência de resíduos para crianças, enquanto vias de nicho, como implantes subcutâneos, encontram espaço na prevenção da dirofilariose. Os requisitos regulatórios para comprovar bioequivalência ao mudar de via prolongam o desenvolvimento em até dois anos, desencorajando empresas menores de reformular injetáveis legados.

Por Usuário Final: Ponto de Atendimento Perturba os Encaminhamentos Hospitalares

Hospitais e clínicas geraram 55,7% dos gastos de 2025, mas os analisadores de ponto de atendimento estão crescendo a uma CAGR de 7,09%, refletindo o desejo dos veterinários de controlar a receita de diagnósticos dentro da prática. As unidades Catalyst da IDEXX fornecem painéis de bioquímica sanguínea em dez minutos, eliminando atrasos de entrega por laboratórios externos e capturando margens que antes iam para outros destinos. Os dados de sinistros mostram que os testes realizados na clínica aumentaram de 24% do total de diagnósticos em 2023 para 31% em 2025, uma tendência projetada para continuar.

Os institutos acadêmicos têm menor participação no orçamento, mas estabelecem diretrizes de prática influentes. À medida que a sofisticação do ponto de atendimento aumenta, as redes hospitalares justificam preços premium ao oferecer serviços de oncologia, cardiologia e neurologia que a telemedicina e as pequenas clínicas não conseguem igualar. Os fornecedores devem disponibilizar software integrado que alimente os resultados em prontuários eletrônicos em tempo real, consolidando a fidelidade à marca em redes descentralizadas.

Análise Geográfica

As prefeituras metropolitanas de Tóquio, Kanagawa, Osaka e Aichi responderam pela maior parte dos gastos com animais de companhia em 2025, impulsionadas pela alta densidade de proprietários, renda mais elevada e abundância de redes hospitalares com múltiplas unidades. Essas regiões abrigam a maioria dos centros de referência especializados, permitindo que os clínicos cobrem taxas premium por serviços ortopédicos, cardiológicos e oncológicos. O efeito de concentração atrai proprietários de animais de prefeituras adjacentes, amplificando os gastos muito além das populações locais.

Áreas rurais como Hokkaido e Shimane sofrem com a escassez de veterinários, com menos de um médico para cada 5.000 animais de estimação. As ferramentas de teleconsulta preenchem parte da lacuna, mas as regras de prescrição do MAFF mantêm baixa a penetração de todas as consultas em 2026. Enquanto isso, as prefeituras com forte presença pecuária em Kyushu e Tohoku registram volumes robustos de vacinas mesmo com o envelhecimento da demografia dos produtores. Kagoshima sozinha abriga uma parcela notável do estoque suíno e de frangos do Japão, ancorando os centros de produção locais da Nisseiken e da Nippon Zenyaku Kogyo.

Cidades de segundo nível como Fukuoka, Sapporo e Sendai mostram crescente adoção de animais de estimação entre domicílios com idades entre 25 e 40 anos, mas carecem de infraestrutura veterinária sofisticada. Os grupos hospitalares miram esses mercados para expansão, aproveitando diagnósticos em nuvem centralizados para contornar déficits de expertise local. A harmonização do VICH agora permite que produtos licenciados na União Europeia ou nos Estados Unidos obtenham aprovações aceleradas, comprimindo o tempo de entrada no mercado para fornecedores globais e pressionando os incumbentes domésticos que anteriormente exploravam barreiras regulatórias.

Cenário Competitivo

As cinco maiores multinacionais detêm uma participação majoritária, enquanto as empresas domésticas reivindicam uma participação notável, sinalizando concentração moderada no setor de saúde veterinária japonês. Os líderes globais focam em biológicos para animais de companhia e diagnósticos vinculados à inteligência artificial, explorando escala de P&D e capacidades digitais. As empresas locais defendem nichos de vacinas para pecuária por meio de relacionamentos íntimos com o MAFF, logística de cadeia de frio e resposta rápida a surtos.

A integração vertical está reformulando as fronteiras à medida que seguradoras como a Anicom empregam a telemedicina para contornar encaminhamentos tradicionais e agrupar assinaturas de cuidados preventivos. A padronização por inteligência artificial também estimula a consolidação: a IDEXX registrou 14 patentes de diagnóstico por inteligência artificial entre 2024 e 2025, enquanto a Zoetis registrou oito pedidos de patente de liberação oral prolongada. Os entrantes no comércio eletrônico agravam a transparência de preços para antiparasitários de rotina, pressionando as margens das clínicas.

As alianças estratégicas aceleram a inovação em vacinas. A Boehringer Ingelheim se associou à Nippon Zenyaku para combinar uma plataforma de mRNA com o conhecimento regulatório doméstico, buscando uma vacina bivalente suína com metas de aprovação para 2027. A Elanco adquiriu o portfólio de dermatologia da Kyorin para fortalecer sua posição em um segmento que representa 14% das consultas. As atualizações de fabricação local, como a linha asséptica da Kyoritsu Seiyaku, ressaltam a necessidade de conformidade com as BPF à medida que os volumes de biológicos escalam.

Líderes do Setor de Saúde Veterinária do Japão

Zoetis Inc.

Kyoritsu Seiyaku Corp.

Boehringer Ingelheim GmbH

Elanco Animal Health Incorporated

FUJIFILM Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A VolitionRx nomeou a Medical & Biological Laboratories como distribuidora japonesa dos ensaios de nucleossomas Nu.Q Discover para pesquisa em animais de companhia.

- Fevereiro de 2026: A MSD Animal Health obteve autorização do MAFF para o Bravecto Plus, um tópico de fluralaner-moxidectina de 12 semanas para gatos, estreando em 600 clínicas.

- Março de 2025: O pesquisador japonês Dr. Toru Miyazaki apresentou uma injeção de proteína AIM (inibidor de apoptose de macrófagos) que poderia chegar aos veterinários em 2026 como tratamento para a doença renal crônica felina. A terapia apoia o sistema imunológico do gato na eliminação de resíduos renais, um mecanismo que pode restaurar a função mesmo em casos avançados e prolongar significativamente a expectativa de vida.

Escopo do Relatório do Mercado de Saúde Veterinária do Japão

De acordo com o escopo do relatório, a saúde veterinária é um campo médico abrangente dedicado à prevenção, diagnóstico e tratamento de doenças em animais, desde animais de estimação até pecuária em larga escala e vida selvagem.

O Mercado de Saúde Veterinária do Japão é segmentado por produto, tipo de animal, via de administração e usuário final. Por produto, é segmentado em terapêuticos e diagnósticos. Os terapêuticos incluem vacinas, antiparasitários, anti-infecciosos, aditivos medicinais para ração e anticorpos monoclonais e biológicos, que desempenham um papel crucial no tratamento de diversas condições de saúde, enquanto os diagnósticos compreendem testes imunodiagnósticos, diagnósticos moleculares (PCR, qPCR, NGS), diagnóstico por imagem, química clínica e hematologia, e patologia digital e plataformas de inteligência artificial, oferecendo soluções avançadas para detecção e monitoramento de doenças. Por tipo de animal, o mercado é segmentado em animais de companhia, equinos e pecuária. Por via de administração, o mercado é segmentado em oral, parenteral, tópica e outras vias. Por usuário final, o mercado é segmentado em hospitais e clínicas veterinárias, institutos acadêmicos e de pesquisa, e ambientes de ponto de atendimento / internos. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| �ձ������ê�ܳپ����Dz� | Vacinas |

| ���Գپ��貹����������á�����Dz� | |

| Anti-infecciosos | |

| Aditivos Medicinais para Ração | |

| Anticorpos Monoclonais e Biológicos | |

| �پ�������ó���پ����Dz� | Testes Imunodiagnósticos |

| �پ�������ó���پ����Dz� Moleculares (PCR, qPCR, NGS) | |

| Diagnóstico por Imagem | |

| Química Clínica e Hematologia | |

| Patologia Digital e Plataformas de Inteligência Artificial |

| Animais de Companhia |

| Equinos |

| �ʱ�á������ |

| Oral |

| Parenteral |

| ��ó�辱���� |

| Outras Vias |

| Hospitais e Clínicas Veterinárias |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes de Ponto de Atendimento / Internos |

| Por Produto | �ձ������ê�ܳپ����Dz� | Vacinas |

| ���Գپ��貹����������á�����Dz� | ||

| Anti-infecciosos | ||

| Aditivos Medicinais para Ração | ||

| Anticorpos Monoclonais e Biológicos | ||

| �پ�������ó���پ����Dz� | Testes Imunodiagnósticos | |

| �پ�������ó���پ����Dz� Moleculares (PCR, qPCR, NGS) | ||

| Diagnóstico por Imagem | ||

| Química Clínica e Hematologia | ||

| Patologia Digital e Plataformas de Inteligência Artificial | ||

| Por Tipo de Animal | Animais de Companhia | |

| Equinos | ||

| �ʱ�á������ | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| ��ó�辱���� | ||

| Outras Vias | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Institutos Acadêmicos e de Pesquisa | ||

| Ambientes de Ponto de Atendimento / Internos | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com animais de companhia estão crescendo no Japão?

Os dados de sinistros mostram um aumento de 18% nas indenizações por oncologia e diagnóstico por imagem durante 2025, refletindo demanda robusta mesmo com baixa cobertura de seguros.

Qual classe de produto está se expandindo mais rapidamente?

Os diagnósticos lideram com uma CAGR de 6,89% até 2031, à medida que ferramentas moleculares e de diagnóstico por imagem habilitadas por inteligência artificial substituem os ensaios manuais.

Por que as formulações orais são importantes agora?

Mastigáveis palatáveis como o Simparica Trio conquistaram 18% do mercado de pulgas e carrapatos em um ano ao melhorar a adesão dos proprietários.

Qual é a importância das vacinas para pecuária apesar do declínio do rebanho?

Os protocolos multivalentes contra FSC-PRRS-circovírus aumentam os gastos por animal, impulsionando os medicamentos veterinários para pecuária em direção a uma CAGR de 7,12% até 2031.

Qual é o papel da telemedicina nas prefeituras rurais?

As videoconsultas atenuam a escassez de veterinários, mas as regras do MAFF sobre medicamentos controlados limitam o atendimento remoto a acompanhamentos de doenças crônicas.

Página atualizada pela última vez em: