Tamanho e Participação do Mercado de Dispositivos de Ultrassom do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

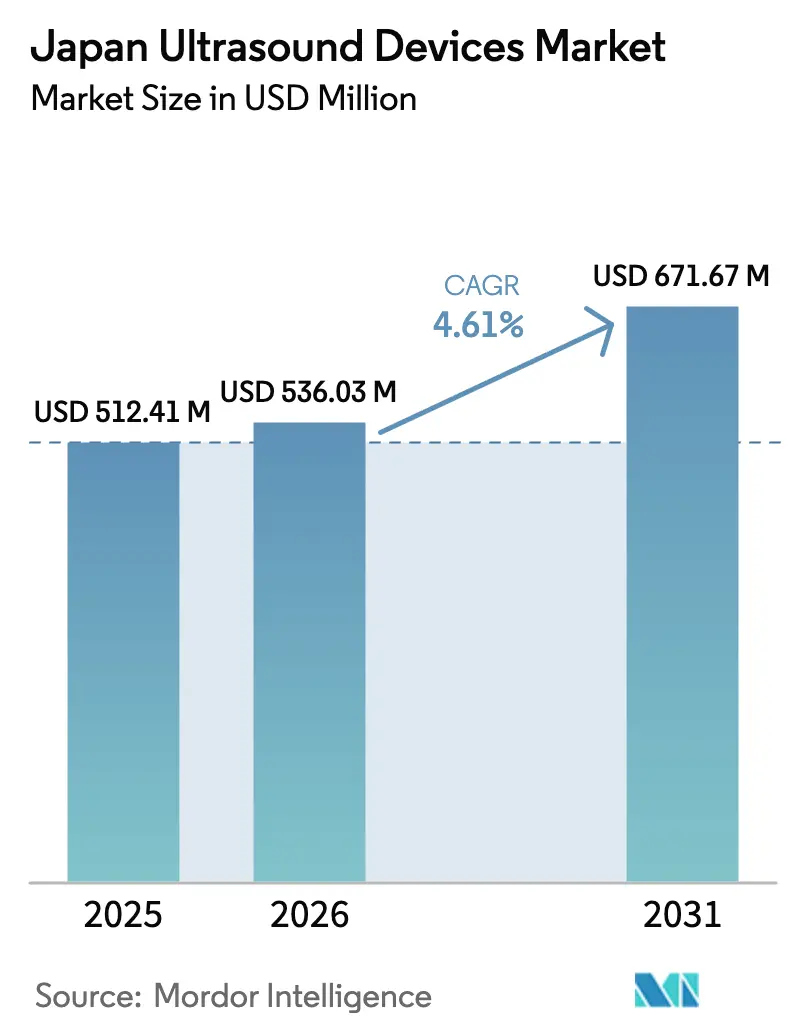

| Tamanho do mercado no ano base (2025) | 512.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 536.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 671.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom do Japão por ���ϲ�����

O tamanho do Mercado de Dispositivos de Ultrassom do Japão em 2026 é estimado em USD 536,03 milhões, crescendo a partir do valor de 2025 de USD 512,41 milhões, com projeções para 2031 mostrando USD 671,67 milhões, crescendo a um CAGR de 4,61% no período 2026-2031.

O envelhecimento demográfico, a prevalência de doenças crônicas e a substituição sistemática de scanners analógicos sustentam uma demanda estável, enquanto plataformas 3D/4D habilitadas por IA e dispositivos portáteis criam novos fluxos de receita em ambientes de emergência, atenção primária e cuidados domiciliares. Os hospitais estão renovando infraestruturas com mais de quatro décadas de uso, impulsionando aquisições de curto prazo apesar das restrições orçamentárias de capital sob pagamentos DRG agrupados. Ao mesmo tempo, um número limitado de ultrassonografistas certificados leva os prestadores a adotar soluções de imagem automatizadas. A intensidade competitiva é moldada por alianças como a Canon-Olympus em ultrassom endoscópico e pelo surgimento do ultrassom focado para oncologia terapêutica, ambos reforçando a importância estratégica do investimento doméstico em P&D.

Principais Conclusões do Relatório

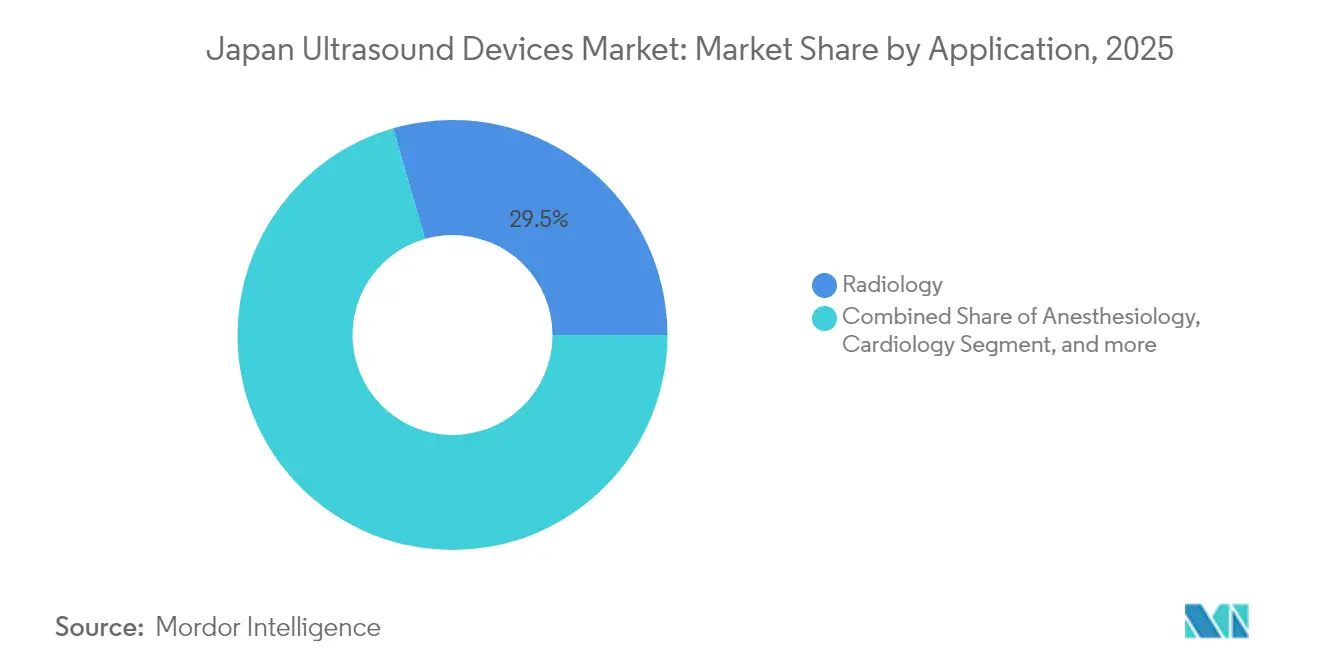

- Por aplicação, a radiologia detinha 29,45% da participação do mercado de ultrassom do Japão em 2025, enquanto os cuidados intensivos avançam a um CAGR de 6,38% até 2031.

- Por tecnologia, os sistemas 3D/4D comandavam 44,12% do tamanho do mercado de ultrassom do Japão em 2025; o ultrassom focado de alta intensidade deve expandir a um CAGR de 5,79% entre 2026-2031.

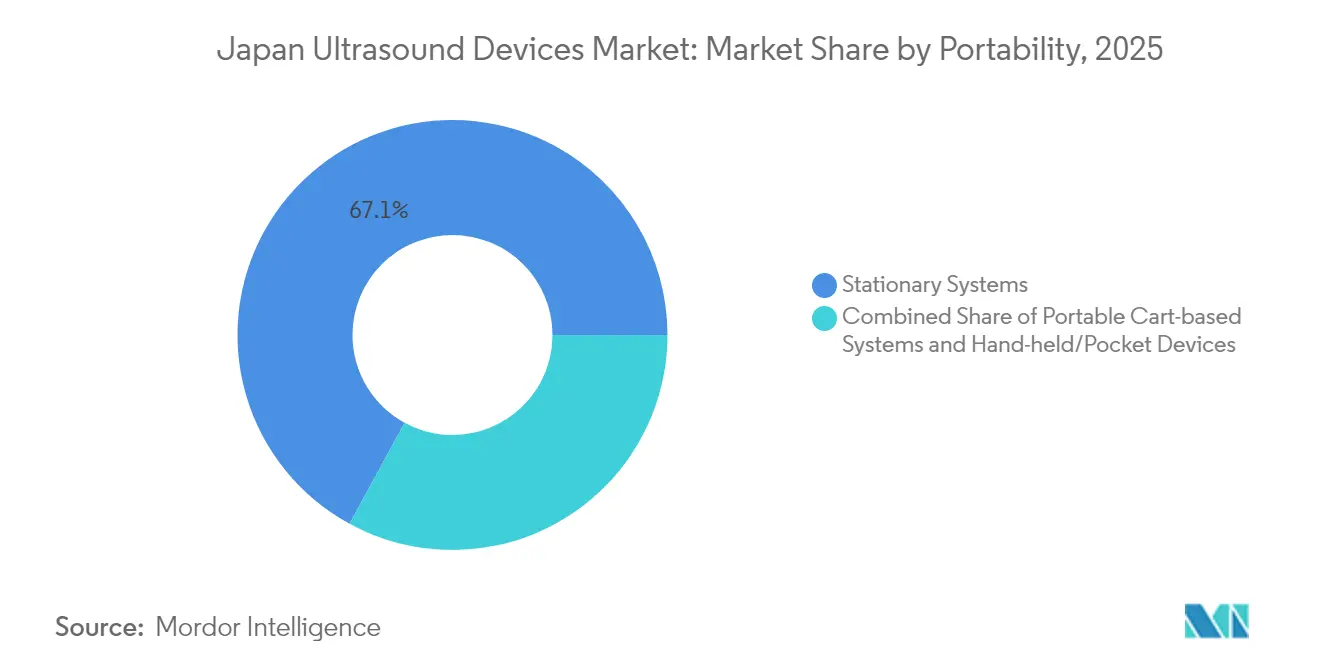

- Por portabilidade, os consoles estacionários representavam 67,05% do tamanho do mercado de ultrassom do Japão em 2025, enquanto os dispositivos portáteis crescem a um CAGR de 7,74% até 2031.

- Por usuário final, hospitais e centros médicos acadêmicos representavam 56,72% da participação do mercado de ultrassom do Japão em 2025, mas os hospitais privados registram o CAGR mais rápido de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e população envelhecida | +1.2% | Nacional, mais forte nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Adoção acelerada de ultrassom 3D/4D e portátil habilitado por IA | +0.9% | Centros urbanos, estendendo-se a hospitais regionais | ��é�徱�� prazo (2-4 anos) |

| Iniciativas de treinamento em ultrassom no ponto de atendimento financiadas pelo governo | +0.7% | Nacional, prioridade para áreas carentes | Curto prazo (≤ 2 anos) |

| Substituição de sistemas analógicos obsoletos | +0.8% | Nacional, crítico em hospitais com 40 anos de uso | ��é�徱�� prazo (2-4 anos) |

| Programas de rastreamento de densidade mamária | +0.6% | Centros de rastreamento urbanos | ��é�徱�� prazo (2-4 anos) |

| Inovação tecnológica e P&D doméstico | +0.5% | Clusters tecnológicos de Tóquio e Osaka | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Carga de Doenças Crônicas e População Envelhecida

A população japonesa com mais de 65 anos já ultrapassa 30% do total, criando demanda sustentada por imagens cardiovasculares e musculoesqueléticas, nas quais o ultrassom oferece diagnósticos não invasivos e sem radiação. A preferência dos pacientes idosos pelo atendimento ambulatorial impulsiona a adoção de scanners portáteis, especialmente para serviços de saúde domiciliar e reabilitação.[1]Ministério da Saúde, Trabalho e Bem-Estar, "Estratégia de Saúde Digital 2025," mhlw.go.jp O Voluson Performance 18 da GE Healthcare foi posicionado para mitigar a escassez de obstetras enquanto apoia redes perinatais. As metas de política que ampliam a expectativa de vida saudável dependem de programas de detecção precoce baseados em ultrassom, ancorando o crescimento de longo prazo do mercado de ultrassom do Japão.

Adoção Acelerada de Ultrassom 3D/4D e Portátil Habilitado por IA

Softwares baseados em IA, como RN-Descartes e METIS Eye, demonstram taxas de sensibilidade superiores à interpretação manual na detecção de câncer de mama, abordando diretamente a escassez de ultrassonografistas no Japão. Ensaios multicêntricos da plataforma portátil KOSMOS relataram 91,5% de aplicabilidade clínica, validando o uso à beira do leito em clínicas de emergência e rurais. A fusão de imagens 3D/4D com análises de IA em tempo real amplia o valor clínico em cardiologia e obstetrícia, embora a PMDA tenha aprovado apenas dois aplicativos de IA como Software como Dispositivo Médico até o momento, criando uma janela de vantagem para os primeiros detentores de licença.[2]Fujioka T. et al., "Validação de CADx de Ultrassom Mamário Baseado em IA," fujooka-lab.org

Iniciativas de Treinamento em Ultrassom no Ponto de Atendimento Financiadas pelo Governo

O Ministério da Saúde subsidia programas de ultrassom no ponto de atendimento entregues por meio da Sociedade Japonesa de Ultrassonografia em Medicina, cujos exames de certificação em novembro de 2024 atraíram um número recorde de profissionais multidisciplinares. Estudos mostram que currículos estruturados aumentam a precisão do operador e reduzem o tempo de exame, reforçando a adoção em departamentos de emergência, clínicas de atenção primária e UTIs neonatais. A formação do Colaborativo Nacional de Ultrassom no Ponto de Atendimento Neonatal expande protocolos padronizados, garantindo resultados de qualidade enquanto acelera a renovação de dispositivos.

Substituição de Sistemas Analógicos Obsoletos

Mais de 1.600 hospitais japoneses operam enfermarias, e os scanners analógicos nessas instalações não atendem às diretrizes atualizadas de manutenção de ecocardiografia. As iniciativas de transformação digital exigem conectividade compatível com DICOM e recursos de cibersegurança ausentes no hardware legado, acelerando os ciclos de substituição apesar dos limites de CAPEX. A COVID-19 elevou os padrões de controle de infecção, favorecendo transdutores selados e interfaces sem toque disponíveis apenas em modelos mais recentes, sustentando assim a demanda de curto a médio prazo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de aprovação da PMDA e custos pós-comercialização | -0.6% | Nacional, todas as categorias de dispositivos | Longo prazo (≥ 4 anos) |

| CAPEX hospitalar restrito sob pagamentos DRG agrupados | -0.8% | Nacional, mais pesado no setor público | ��é�徱�� prazo (2-4 anos) |

| Escassez de ultrassonografistas certificados e habilidades desiguais | -0.4% | Prefeituras rurais e cidades pequenas | ��é�徱�� prazo (2-4 anos) |

| Concorrência de preços com importações chinesas de baixo custo | -0.3% | Nacional, segmentos de médio porte | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Longos Prazos de Aprovação da PMDA e Custos de Vigilância Pós-Comercialização

Os fornecedores de ultrassom alocam de 9 a 16 meses para navegar pelos processos da PMDA, prolongando o ponto de equilíbrio do fluxo de caixa e favorecendo os incumbentes com aprovações legadas. A conformidade com a Portaria 169 e a ISO 13485 exige validação exaustiva, enquanto relatórios de vigilância contínua acumulam custos adicionais. Apenas dois dos 27 pedidos de IA como Software como Dispositivo Médico foram aprovados, ilustrando obstáculos sistêmicos que moderam a velocidade de inovação no mercado de ultrassom do Japão.[3]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Estatísticas de Revisão de Dispositivos Médicos 2024," pmda.go.jp

CAPEX Hospitalar Restrito sob Pagamentos DRG Agrupados

Os reembolsos baseados em episódios limitam a receita independentemente da sofisticação diagnóstica, restringindo os orçamentos de equipamentos, particularmente no segmento público que concentra a maioria dos volumes de exames. As instalações que equilibram reformas estruturais e atualizações de dispositivos frequentemente preferem modelos de médio porte ou adiam substituições, prolongando os ciclos de vendas para consoles premium. Os prestadores privados, menos vinculados às restrições de DRG, registram maior crescimento na aquisição de scanners.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cuidados Intensivos Avançam em Meio à Liderança da Radiologia

A radiologia gerou 29,45% do tamanho do mercado de ultrassom do Japão em 2025 e continua sendo a espinha dorsal dos serviços de imagem, pois todos os hospitais dependem de consoles de uso geral para diagnósticos abdominais, vasculares e de tecidos moles. O crescimento, no entanto, pivota para o uso em cuidados intensivos, onde a ultrassonografia à beira do leito orienta a ressuscitação volêmica, detecta pneumotórax e monitora a função cardíaca em pacientes hemodinamicamente instáveis. Os módulos de certificação da Sociedade Japonesa de Ultrassonografia em Medicina reforçam a proficiência, garantindo qualidade uniforme em todo o país.

Prevê-se que os volumes de cuidados intensivos cresçam a um CAGR de 6,38% até 2031, impulsionados pela adoção de sondas portáteis e dispositivos portáteis por intensivistas que se conectam sem fio ao PACS hospitalar. A tomada de decisão rápida reduz o tempo de internação na UTI, atraindo administradores que operam sob tetos de custo DRG. Como resultado, a participação dos cuidados intensivos no tamanho do mercado de ultrassom do Japão deve superar o limiar atual de 11,05%, diluindo gradualmente a dominância da radiologia enquanto catalisa receitas de software como serviço por meio de módulos de análise hemodinâmica baseados em IA.

Por Tecnologia: A Inovação em Ultrassom Focado de Alta Intensidade Desafia a Supremacia do 3D/4D

A imagem 3D/4D ocupou 44,12% da participação do mercado de ultrassom do Japão em 2025, graças aos fluxos de trabalho consolidados em obstetrícia e cardiologia. Os conjuntos de dados volumétricos melhoram a detecção de anomalias, uma métrica de qualidade valorizada por seguradoras e clínicos. No entanto, o ultrassom focado de alta intensidade registra o CAGR mais rápido de 5,79%, impulsionado por ensaios oncológicos que avaliam a ablação não invasiva de tumores de fígado, próstata e pâncreas. Startups domésticas traduzem o conhecimento em fotônica e robótica em direcionamento preciso de feixe, buscando comercializar suítes híbridas diagnóstico-terapêuticas.

As modalidades 2D e Doppler continuam em exames abdominais de rotina e estudos vasculares, especialmente onde os orçamentos hospitalares permanecem apertados. Ainda assim, os fornecedores incorporam supressão de ruído por IA e algoritmos de medição automática em sistemas 2D de base, aumentando o valor clínico sem elevar os preços. Essa abordagem de inovação escalonada mantém a adoção ampla enquanto protege o mercado de ultrassom do Japão do risco de obsolescência tecnológica abrupta.

Por Portabilidade: A Onda dos Dispositivos Portáteis Redefine o Ponto de Atendimento

Os consoles fixos em salas de imagem ainda geram 67,05% da receita de 2025, mas as sondas portáteis com menos de 400 g conectadas a tablets estão conquistando a preferência dos médicos a um CAGR de 7,74%. As lições de controle de infecção da era pandêmica persuadiram os clínicos a triar pacientes à beira do leito, um fluxo de trabalho facilitado pelos dispositivos portáteis. Testes comparativos classificaram SonoEye e Vscan Air como os melhores em clareza de modo B e software ergonômico, demonstrando paridade de capacidade com carrinhos de médio porte.

Os portáteis em carrinho oferecem um caminho intermediário, preservando os recursos de Doppler e elastografia enquanto se movem facilmente entre as enfermarias. No entanto, a paridade de reembolso para exames com dispositivos portáteis, combinada com o programa de empréstimo gratuito do governo para clínicas rurais, acelera a migração de volume para dispositivos de bolso.

Por Usuário Final: Hospitais Privados Superam os Públicos

Os hospitais públicos e clínicas universitárias detinham 56,72% da participação do mercado de ultrassom do Japão em 2025, refletindo seu papel como centros terciários e polos de ensino. Eles enfrentam a maior depreciação arquitetônica e o racionamento de capital vinculado ao DRG, limitando a renovação rápida da frota. Por outro lado, os hospitais privados expandem as salas de imagem para garantir diferenciação competitiva, entregando um CAGR previsto de 7,12% até 2031.

Os centros de diagnóstico por imagem mantêm serviços especializados de ultrassom automatizado de mama e vasculares, principalmente em áreas metropolitanas onde a densidade populacional gera economias de escala. Os centros de cirurgia ambulatorial e clínicas especializadas formam um terceiro nível de clientes, aproveitando dispositivos portáteis para avaliações pré-operatórias. Organizações emergentes de saúde domiciliar pilotam ultrassom remoto guiado por telementoria, abrindo um canal nascente voltado ao consumidor para o mercado de ultrassom do Japão.

Análise Geográfica

Os corredores metropolitanos que abrangem Tóquio, Osaka e Nagoia respondem pela maior parte da base instalada de equipamentos de ultrassom, sustentados pelo alto fluxo de pacientes e pela abundante disponibilidade de especialistas. Essas cidades lideram os pilotos de IA, onde a conectividade em nuvem e o 5G suportam o descarregamento de dados em tempo real, reforçando as atualizações contínuas do fluxo de trabalho de imagem. As prefeituras rurais, por outro lado, enfrentam escassez de médicos e barreiras de transporte; scanners portáteis, enviados por meio de programas de subsídio governamental, suprem as lacunas de acesso ao permitir que enfermeiros comunitários e clínicos gerais realizem ecografia básica sob supervisão remota.

Os ciclos de substituição regionais acompanham a infraestrutura envelhecida: hospitais com mais de 40 anos se concentram desproporcionalmente no norte de Tohoku e em partes de Kyushu, gerando demanda concentrada por troca de consoles. No entanto, a margem orçamentária é mais estreita; assim, os fornecedores frequentemente propõem pacotes de troca e cronogramas de pagamento diferido para fechar negócios. Comunidades insulares como Okinawa utilizam o tele-ultrassom para enviar imagens a radiologistas no continente, demonstrando como a conectividade mitiga o isolamento geográfico.

A própria fabricação de dispositivos médicos está geograficamente concentrada; a planta de Tochigi da Canon e o centro de P&D de Saitama da Fujifilm ancoram um cinturão de inovação que colabora estreitamente com hospitais universitários. Os formuladores de políticas incentivam esses clusters por meio de incentivos fiscais e aprovações aceleradas de uso do solo, garantindo a resiliência do mercado de ultrassom do Japão contra os ventos contrários da cadeia de suprimentos global. As regulamentações padronizadas da PMDA se aplicam em todo o país, mantendo a paridade de qualidade dos produtos independentemente da localização da instalação.

Cenário Competitivo

O campo está moderadamente concentrado: os cinco principais fornecedores controlam coletivamente vendas significativas, equilibrando incumbência doméstica e escala global. A Canon Medical aproveita seu prestígio em diagnóstico, enquanto a Olympus contribui com liderança óptica para sua joint venture de ultrassom endoscópico lançada em 2024. Os sistemas de carrinho voltados para ambulatório da Fujifilm integram triagem por IA por meio de uma parceria com a Us2.ai, exemplificando estratégias de ecossistema que unem hardware de imagem com análises em nuvem.

GE Healthcare e Philips adaptam plataformas principais à ergonomia específica do Japão, por exemplo, reduzindo o espaço físico dos consoles e localizando nuances de idioma da interface. Enquanto isso, os entrantes de Shenzhen precificam agressivamente 20-25% abaixo da mediana, mas ainda exigem aprovação da PMDA, moderando ganhos imediatos de participação. As startups de ultrassom focado buscam nichos de oncologia, um caminho potencialmente isolado de guerras de preços devido à diferenciação de valor terapêutico.

As ofertas de serviços se ampliam de manutenções vinculadas à garantia para atualizações de IA por assinatura e monitoramento remoto de tempo de atividade, espelhando a demanda hospitalar por OPEX previsível dentro dos limites do DRG. Consequentemente, a base da competição muda de especificações puras de hardware para economia do ciclo de vida e integração de fluxo de trabalho — uma tendência que provavelmente reforçará parcerias estratégicas e consolidação ao longo do horizonte de previsão do mercado de ultrassom do Japão.

Líderes do Setor de Dispositivos de Ultrassom do Japão

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Furuno demonstrou seu compromisso com a inovação médica ao expor no Pavilhão JETRO durante o Japan Health 2025, realizado no INTEX Osaka de 25 a 27 de junho de 2025. Essa presença estratégica destacou o portfólio em expansão da Furuno em imagem diagnóstica e análise clínica. Esta exposição ressalta os esforços contínuos da Furuno para oferecer soluções médicas inovadoras, confiáveis e fáceis de usar que atendam às necessidades dos profissionais de saúde em diversos ambientes clínicos.

- Fevereiro de 2025: A Canon Medical Systems Corporation apresentou oficialmente o Aplio Beyond, um sistema de ultrassom multiuso de última geração projetado para atender às demandas em evolução dos ambientes de imagem modernos no Japão. O lançamento reforça a liderança da Canon Medical em fornecer soluções de imagem clinicamente avançadas, operacionalmente eficientes e ergonomicamente otimizadas.

- Novembro de 2024: A Mindray, um player proeminente em tecnologias de saúde abrangendo ultrassom, monitoramento de pacientes e anestesia, anunciou o lançamento de suas Máquinas de Ultrassom da Série Consona, marcando uma expansão significativa de seu portfólio de imagem para consultórios privados. Alimentada pela tecnologia proprietária Zone Sonography Technology+ (ZST+) da Mindray, um formador de feixe baseado em software, a Série Consona estabelece um novo padrão em ambientes de ultrassom de serviço compartilhado, com soluções personalizadas para saúde da mulher, radiologia e cuidados cardiovasculares.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom do Japão

De acordo com o escopo do relatório, a ultrassonografia é um método de imagem que cria imagens de diversas estruturas corporais utilizando ondas sonoras de alta frequência. São utilizadas para avaliar uma variedade de distúrbios relacionados ao fígado, rins e outras condições abdominais, incluindo uso na gravidez. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo imagem diagnóstica e modalidade terapêutica.

O mercado de dispositivos de ultrassom do Japão é segmentado por aplicação, tecnologia e tipo. Com base na aplicação, o mercado é segmentado em anestesiologia, cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia, cuidados intensivos e outras aplicações. Com base na tecnologia, o mercado é segmentado em imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, imagem Doppler e ultrassom focado de alta intensidade. Com base no tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil. O relatório oferece o valor (em USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos Portáteis de Bolso |

| Hospitais e Centros Médicos Acadêmicos |

| Centros de Diagnóstico por Imagem |

| Clínicas Ambulatoriais e Especializadas |

| Ambientes de Cuidados Domiciliares |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos Portáteis de Bolso | |

| Por Usuário Final | Hospitais e Centros Médicos Acadêmicos |

| Centros de Diagnóstico por Imagem | |

| Clínicas Ambulatoriais e Especializadas | |

| Ambientes de Cuidados Domiciliares |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ultrassom do Japão em 2031?

Espera-se que atinja USD 671,67 milhões, refletindo um CAGR de 4,61%.

Qual área de aplicação está se expandindo mais rapidamente no uso de ultrassom no Japão?

A imagem em cuidados intensivos avança a um CAGR de 6,38% até 2031.

Qual o tamanho esperado do segmento de dispositivos portáteis até 2031?

Os dispositivos portáteis devem crescer a 7,74% entre 2026-2031.

Por que os prazos de aprovação da PMDA são importantes para os fornecedores de dispositivos?

Eles se estendem por 9 a 16 meses, o que atrasa a realização de receitas e eleva os custos de conformidade.

Qual aliança estratégica molda o nicho de ultrassom endoscópico do Japão?

Canon Medical e Olympus colaboram para codesenvolver sistemas de ultrassom endoscópico de próxima geração.

Página atualizada pela última vez em: