Tamanho e Participação do Mercado de Torres de Telecomunicações do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Japão por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações do Japão em 2026 é estimado em USD 2,82 bilhões, crescendo a partir do valor de 2025 de USD 2,72 bilhões, com projeções para 2031 mostrando USD 3,35 bilhões, crescendo a um CAGR de 3,55% entre 2026-2031.

Este avanço reflete o programa constante de densificação 5G do país, a crescente transição para a economia de infraestrutura compartilhada e o contínuo investimento institucional, apesar das pressões de custo impulsionadas pela moeda. Os modelos de construção conjunta dos operadores, a expansão da atividade de redes privadas empresariais e os incentivos fiscais para implantações rurais sustentam a demanda de curto prazo, enquanto limites de zoneamento mais rígidos, custos de retrofit sísmico e a fraqueza do iene moderam as margens. As empresas de torres independentes ganham espaço como parceiras de hospedagem neutra, criando novos fluxos de capital mesmo enquanto as quatro MNOs incumbentes mantêm portfólios cativos consideráveis. O aumento das implantações em coberturas, a adoção antecipada de sistemas de energia renovável e os designs de torres camufladas ajudam os operadores a navegar em paisagens urbanas densas e mandatos de sustentabilidade.

Principais Conclusões do Relatório

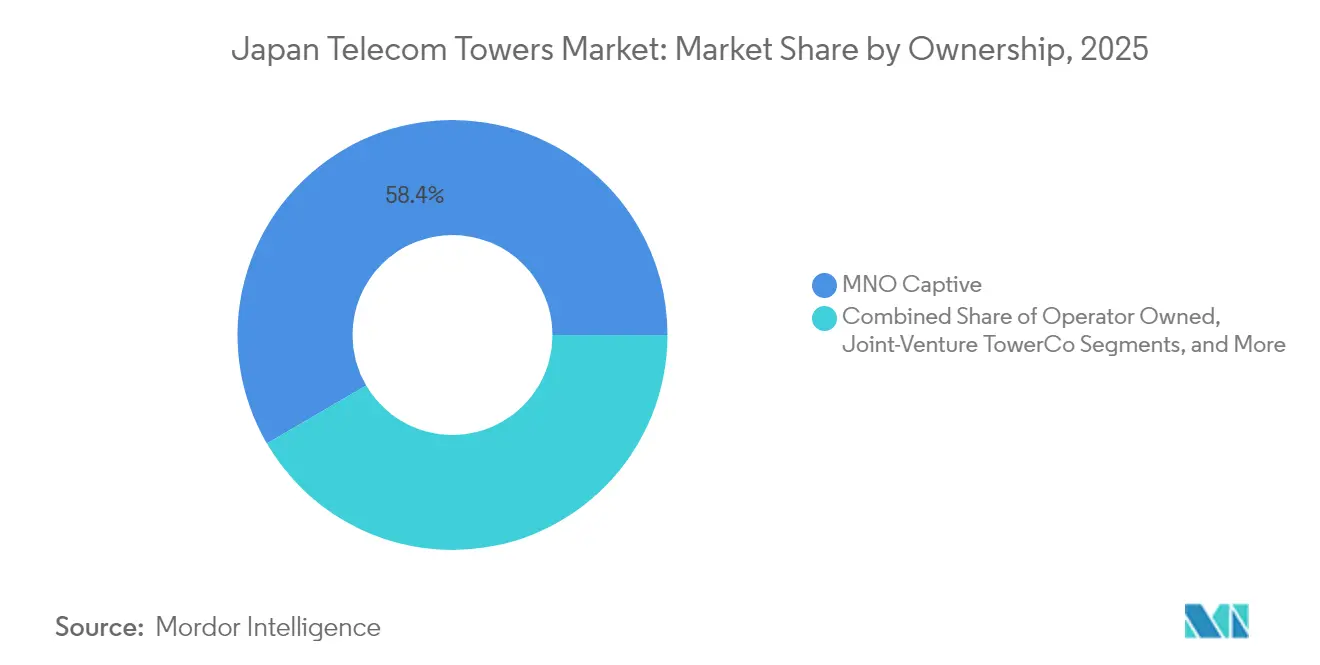

- Por propriedade, as estruturas MNO cativas detinham 58,42% da participação do mercado de torres de telecomunicações do Japão em 2025; as TowerCos em joint-venture têm projeção de crescimento a um CAGR de 41,85% até 2031.

- Por tipo de instalação, as implantações em coberturas representaram 55,15% do tamanho do mercado de torres de telecomunicações do Japão em 2025 e estão avançando a um CAGR de 4,32% até 2031.

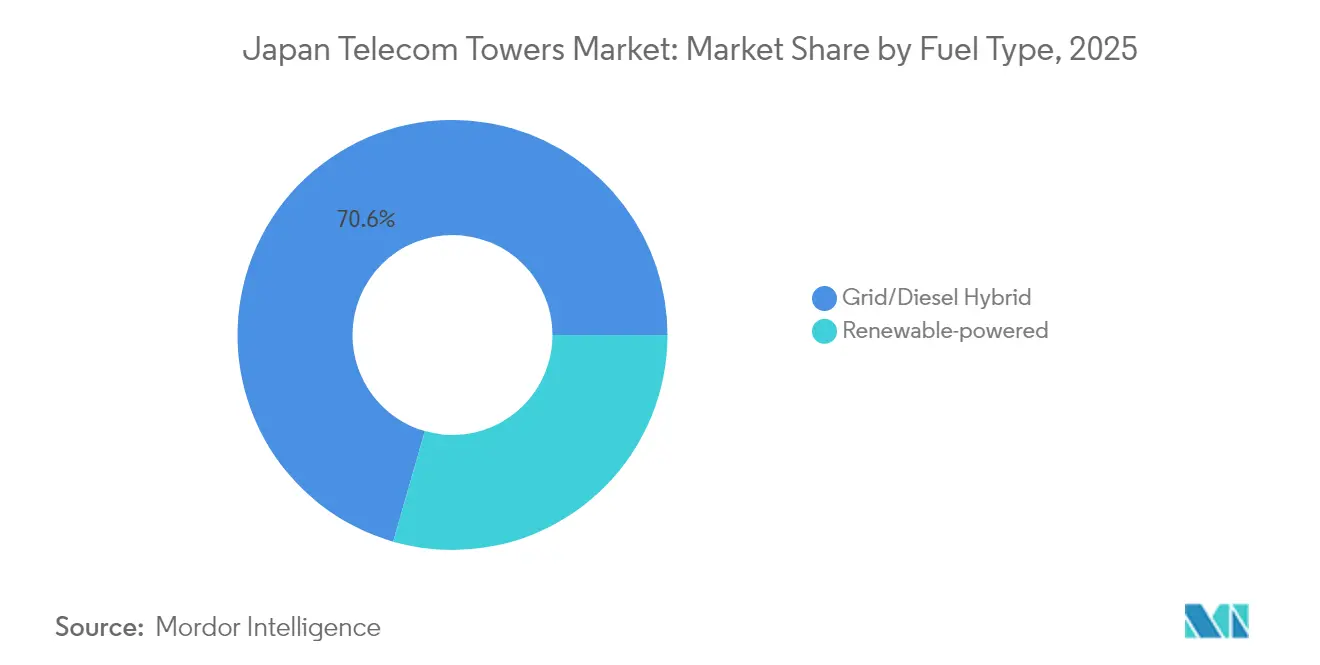

- Por tipo de combustível, os sites alimentados por energia renovável têm projeção de expansão a um CAGR de 15,62% entre 2026-2031, embora os híbridos de rede/diesel tenham retido 70,55% do tamanho do mercado de torres de telecomunicações do Japão em 2025.

- Por configuração de torre, os monopolos lideraram com 40,05% de participação no mercado de torres de telecomunicações do Japão em 2025, enquanto as torres stealth têm previsão de registrar um CAGR de 5,78% até 2031.

- O empreendimento de co-construção nacional da KDDI e da SoftBank tem como meta 100.000 estações base cada uma até 2030, desbloqueando JPY 120 bilhões em economias de CapEx para cada operadora envolvida.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas agressivas de densificação de macrocélulas 5G pelas MNOs | +1.2% | Nacional, corredor Tóquio-Osaka | Médio prazo (2-4 anos) |

| Pressão governamental para reduzir os preços ao consumidor por meio do compartilhamento de infraestrutura | +0.8% | Nacional, foco rural | Longo prazo (≥ 4 anos) |

| Subsídios de cobertura rural sob a iniciativa Digital Garden City Nation | +0.6% | Mais de 1.000 municípios | Médio prazo (2-4 anos) |

| Transações de venda e arrendamento retroativo desbloqueando CapEx para upgrades Beyond-5G | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Boom de redes privadas empresariais demandando sites em coberturas | +0.7% | Cinturão Kanto-Kansai | Médio prazo (2-4 anos) |

| Mandatos de inspeção por drones reduzindo OPEX e tempo de inatividade | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Metas Agressivas de Densificação de Macrocélulas 5G pelas MNOs

Os operadores do Japão buscam cobertura 5G nacional com contagens de estações base sem precedentes. KDDI e SoftBank planejam 100.000 sites cada uma até 2030 por meio de uma construção conjunta que já entrega JPY 120 bilhões em economias de CapEx por operadora. [1]Pipeline Magazine Staff, "KDDI e SoftBank Escalam o 5G por Meio de Construção Conjunta," pipeline-pub.comA NTT DOCOMO visa superar 90% de cobertura populacional em todos os 1.741 municípios, forçando multiplicadores de densidade de sites em bairros densos onde o alcance de propagação mais curto do 5G exige 3 a 5 vezes mais células do que o 4G. Estratégias de banda dupla que combinam camadas de cobertura de 700 MHz a 1,7 GHz com bandas de alta capacidade de 3,7 GHz e 28 GHz diversificam os requisitos de localização. As regras de coordenação de espectro do MIC sob a Lei de Ondas de Rádio sustentam implantações ordenadas, enquanto as empresas de torres refinam modelos de design para encurtar os ciclos de licenciamento.

Pressão Governamental para Reduzir os Preços ao Consumidor por Meio do Compartilhamento de Infraestrutura

O Plano do MIC para Promover a Concorrência no Mercado de Comunicações Móveis centra-se na redução de custos por meio do compartilhamento de rede. A política nacional agora recompensa a co-localização e as obras civis compartilhadas, oferecendo até 15% de créditos fiscais para implantações rurais sob o esquema de Imposto de Promoção de Introdução do 5G. KDDI e SoftBank exemplificam esse mandato; sua colaboração acelera a cobertura, mas preserva a concorrência no varejo ao manter o espectro e as interfaces com o cliente separados. As TowerCos em joint-venture, impulsionadas pela clareza regulatória, estão registrando um CAGR de 44,09% à medida que os operadores realocam capital do aço para os serviços. Os mandatos rurais sob a Digital Garden City Nation consolidam ainda mais as construções compartilhadas onde a economia de operador único permanece desafiadora.

Subsídios de Cobertura Rural sob a Iniciativa Digital Garden City Nation

O programa de nível ministerial destina subsídios substanciais e deduções de depreciação para fechar lacunas rurais em mais de 1.000 municípios. Incentivos fiscais de 15% para gastos qualificados com torres e 30% de depreciação especial alimentam um pipeline plurianual de macrocélulas em prefeituras com população em declínio. As ambições de serviços digitais municipais — incluindo painéis em tempo real e migrações para a nuvem — elevam os requisitos de backhaul, ancorando a demanda por torres mesmo onde o crescimento de assinantes estagna. A plataforma de indicadores de bem-estar da Agência Digital, usando dados de pesquisa de 668 governos locais, exemplifica a adoção de largura de banda rural.[2]Agência Digital, "Digital Garden City Nation — Status de Implementação 2025," digital.go.jp Os testes não terrestres com plataformas de alta altitude na Expo 2025 complementam as torres terrestres, mas não as substituem, reforçando a construção de sites em terrenos acidentados.

Boom de Redes Privadas Empresariais Demandando Sites em Coberturas

Fabricantes, operadores ferroviários e portuários implantam 5G local nas instalações, catalisando a demanda por coberturas. A fábrica de Kakegawa da NEC relatou ganhos de eficiência de 30% após adotar o 5G privado, ilustrando o retorno sobre o investimento quantificado. As empresas utilizam bandas dedicadas de 4,6-4,9 GHz e 28 GHz, evitando a contenção de redes públicas e favorecendo mastros compactos em coberturas que contornam as limitações de espaço no solo. A participação de coberturas já está em 55,44% e cresce a um CAGR de 4,47%. A conformidade com o código de construção incentiva hardware de montagem mais leve, enquanto os provedores de hospedagem neutra agrupam espectro, rádios e serviços gerenciados, facilitando a adoção por fábricas não familiarizadas com operações de telecomunicações. Os patrimônios ferroviários e portuários, ricos em imóveis, emergem como os próximos nós de crescimento para a locação de coberturas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rígidos de altura de zoneamento em bairros urbanos | -0.9% | Metrópoles de Tóquio e Osaka | Longo prazo (≥ 4 anos) |

| Encolhimento da população reduzindo o crescimento do tráfego móvel a longo prazo | -0.7% | Nacional, pref. rurais | Longo prazo (≥ 4 anos) |

| Fraqueza do iene inflacionando aço importado e componentes de RF | -1.1% | Nação dependente de importações | Curto prazo (≤ 2 anos) |

| Alta exposição a custos de retrofit sísmico | -0.5% | Zonas sísmicas | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Limites Rígidos de Altura de Zoneamento em Bairros Urbanos

Os planos de distrito municipal se sobrepõem à Lei Nacional de Padrões de Construção, restringindo as alturas das torres por meio de controles de plano inclinado para preservar a estética do horizonte urbano. As operadoras de telecomunicações enfrentam longos processos de licenciamento, pois cada bairro aplica regras específicas. Os operadores respondem com antenas camufladas, pequenas células no topo de postes e até estações base subterrâneas testadas pela KDDI. Monopolos camuflados com preços entre USD 5.000 e USD 20.000 ganham preferência, mas a complexidade de engenharia adiciona semanas aos cronogramas de construção. As restrições de índice de aproveitamento de área também reduzem o espaço para abrigos de equipamentos, levando os fornecedores a desenvolver unidades integradas de rádio/antena que se montam rentes às paredes, reduzindo o impacto visual enquanto mantêm a cobertura.

Fraqueza do Iene Inflacionando Aço Importado e Componentes de RF

A queda de 50% do iene em relação ao USD entre 2021-2024 elevou os preços do aço importado e das antenas, inflacionando os custos de construção em dois dígitos. [3]TowerXchange Editorial Team, "Ventos Contrários Cambiais e CapEx de Torres no Japão," towerxchange.comO repasse dos preços de importação mostra uma correlação de 30% ao longo de 13 meses, tornando os orçamentos de sites altamente sensíveis às variações cambiais. A volatilidade do aço encontra a escassez de semicondutores, agravando as pressões sobre os preços da cadeia de RF. Os construtores de torres repassam o risco por meio de cláusulas de reajuste ou fazem hedge em mercados a termo, mas os contratantes menores carecem de escala para fazer hedge, o que provoca inflação nas propostas. A intervenção imprevisível do Banco do Japão complica o planejamento plurianual de CapEx, incentivando os operadores a reciclar estruturas existentes, intensificar o compartilhamento e adotar designs modulares que adiam os gastos com aço.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: Estratégias de Ativos Leves Impulsionam o Crescimento de Joint-Ventures

O tamanho do mercado de torres de telecomunicações do Japão para estruturas de propriedade atingiu USD 1,59 bilhão em 2025, com modelos MNO cativos controlando 58,42% de participação. Apesar dessa dominância, o segmento de TowerCo em joint-venture tem projeção de crescimento composto de 41,85% até 2031, a trajetória mais rápida entre todas as categorias. A construção compartilhada da KDDI-SoftBank define o modelo, agrupando ativos passivos enquanto protege as estratégias de espectro. A privatização de USD 631 milhões da JTower pela DigitalBridge sublinha o crescente apetite dos investidores por imóveis de torres com fluxo de caixa garantido. Os operadores continuam a desinvestir por meio de venda e arrendamento retroativo; a transação de JPY 150-300 bilhões da Rakuten Mobile com a Macquarie tipifica a reciclagem de capital para upgrades Beyond-5G. Os incentivos políticos do MIC validam ainda mais essa mudança, concedendo incentivos fiscais e aprovações simplificadas a entidades de propriedade compartilhada.

A economia de arrendamento exerce pressão descendente sobre o OPEX de caixa, liberando as operadoras para financiar Open RAN, computação de borda e fatiamento de rede. Consequentemente, o mercado de torres de telecomunicações do Japão testemunha o aumento das taxas de ocupação à medida que os hosts neutros agregam inquilinos e buscam 1,5 vez de ocupação até 2030. No entanto, os portfólios cativos persistem onde as restrições de altura ou energia tornam o compartilhamento impraticável, especialmente em zonas costeiras e montanhosas que exigem engenharia personalizada. As TowerCos independentes aproveitam cláusulas contratuais flexíveis, desvinculando a avaliação das torres das tendências de ARPU dos assinantes e, assim, atraindo fundos de infraestrutura que buscam retornos indexados à inflação. Apesar das complexas cláusulas de bloqueio de fornecedores, a postura regulatória favorece uma maior pivotagem para ativos leves, implicando crescimento sustentado de receita de dois dígitos para plataformas de joint-venture.

Por Instalação: Implantações em Coberturas Aceleram com o 5G Empresarial

As soluções em coberturas capturaram 55,15% da participação do mercado de torres de telecomunicações do Japão em 2025, traduzindo-se em um tamanho de mercado de torres de telecomunicações do Japão de USD 1,5 bilhão. Fábricas, shoppings e nós de transporte preferem mastros no telhado, contornando os escassos terrenos nas metrópoles japonesas. A liberalização do espectro 5G local em 4,6-4,9 GHz fomenta implantações corporativas, com Sumitomo, NEC e operadores ferroviários pilotando redes privadas de nível de produção. O CAGR constante de 4,32% reflete a crescente digitalização industrial e restrições de zoneamento mais rígidas que impedem novas torres no solo. Nas prefeituras rurais, as estruturas de treliça ou estaiadas no solo permanecem essenciais para cobertura macro e resiliência a desastres; no entanto, a adoção em coberturas mesmo em cidades menores aumenta à medida que os imóveis de uso misto se expandem.

Os designs em coberturas exploram monopolos mais leves e painéis de montagem em parede, reduzindo as cargas sísmicas e agilizando as licenças sob a Lei de Padrões de Construção. Os inquilinos negociam contratos imobiliários multiutilitários que agrupam HVAC e fibra, aumentando os fluxos de receita do proprietário. Os modelos de hospedagem neutra prosperam em coberturas dentro de centros comerciais, onde as unidades de rádio compartilhadas da JTOWER reduziram o consumo de energia em 35% em abril de 2025. As restrições de altura ainda se aplicam, levando a sistemas de postes ajustáveis que se retraem para segurança em tufões. No futuro, as microcélulas em coberturas se integrarão a arquiteturas prontas para 6G que suportam bandas sub-THz, estendendo a curva de crescimento das coberturas além do período de previsão atual.

Por Tipo de Combustível: Aumento da Energia Renovável em Meio a Mandatos de Confiabilidade da Rede

Os híbridos de rede/diesel dominaram com 70,55% de participação no mercado de torres de telecomunicações do Japão em 2025, equivalente a um tamanho de mercado de torres de telecomunicações do Japão de USD 1,92 bilhão. O backup robusto a diesel é crítico no Japão propenso a terremotos, onde as telecomunicações são linhas de vida durante interrupções. No entanto, os sites alimentados por energia renovável estão escalando a um CAGR de 15,62%, impulsionados pelas metas de ESG dos operadores, pelas altas tarifas de eletricidade no varejo e pela maturação da economia de baterias. Os acordos de compra de energia solar de longo prazo da Rakuten Mobile com a Photon Capital ilustram a viabilidade comercial de sites de carbono zero. As regulamentações do MIC aceitam microrredes híbridas incorporando arranjos fotovoltaicos e armazenamento de íons de lítio, desde que o tempo de operação atenda aos limites de serviço de emergência, facilitando os obstáculos de integração.

O solar descentralizado mais bateria reduz o OPEX após o terceiro ano e protege os operadores dos custos de diesel importado impulsionados pelo iene. Os sites compartilhados ampliam os retornos, pois um arranjo serve a vários inquilinos, comprimindo ainda mais os períodos de retorno. Embora a resiliência a tufões apresente desafios de design, os módulos fotovoltaicos sem moldura e os grampos para furacões mitigam a perda de painéis. Os pilotos de células de combustível de hidrogênio liderados pela NTT Anode abrem caminhos de longo prazo para o deslocamento do diesel. Ao longo do período de previsão, a participação de renováveis poderá dobrar se a precificação de carbono se acelerar, mas os geradores a diesel persistirão como energia secundária exigida por conformidade em sites críticos.

Por Tipo de Torre: Soluções Stealth Navegam pelas Restrições Urbanas

Os monopolos entregaram 40,05% de participação de mercado em 2025, favorecidos por sua pegada compacta e erguimento rápido. As torres stealth ou camufladas, no entanto, estão crescendo a um CAGR de 5,78%, espelhado pelas prefeituras municipais que apertam as ordenanças visuais. Designs camuflados de pinheiro ou conceitos de antena em mastro de bandeira comandam prêmios, mas garantem aprovações mais rápidas. O protótipo de estação base subterrânea da KDDI revela uma resposta extrema aos limites de altura, escondendo rádios sob as calçadas enquanto ventila o resfriamento passivo por tampas de bueiro. As estruturas de treliça dominam os vãos rurais onde os painéis de múltiplos operadores se empilham verticalmente, otimizando a carga de vento para receita de múltiplos inquilinos.

Os mastros estaiados permanecem um nicho, reservados para vales com população esparsa onde a terra é abundante e os orçamentos de capital são enxutos. As soluções stealth aproveitam materiais compostos para minimizar o peso e simplificar a ancoragem sísmica, reduzindo o tempo de construção em 20%. Os radiadores camuflados integrados às fachadas dos edifícios atraem proprietários que buscam harmonia visual. Esse imperativo estético impulsiona o co-desenvolvimento com arquitetos, criando um mercado de serviços secundários para consultorias de design. Ao longo das perspectivas, a demanda por opções stealth urbanas se intensificará à medida que a densificação de ondas milimétricas desloca o foco para implantações ao nível da rua, exigindo integração elegante no ambiente construído.

Análise Geográfica

O panorama de torres de telecomunicações do Japão se concentra ao longo da megarregião industrial Tóquio-Osaka, que abriga a maior parte das 194 milhões de assinaturas móveis do país e registra a maior densidade de tráfego. Os bairros urbanos aplicam um zoneamento rígido de plano inclinado que comprime as alturas das torres, direcionando os operadores para monopolos compactos, postes camuflados e microcélulas em coberturas. As instalações stealth são, portanto, mais pronunciadas nos distritos de Shinjuku, Minato e Chuo, onde as regras de preservação do horizonte urbano se tornam mais rígidas a cada ano. Concomitantemente, os anéis suburbanos como Saitama e Chiba testemunham uma expansão acelerada no solo, pois a disponibilidade de terrenos permite construções de treliça mais altas que equilibram os limites de altura e os códigos sísmicos.

As prefeituras rurais — incluindo Hokkaido, Shimane e Kochi — se beneficiam do programa Digital Garden City Nation, que subsidia até 15% do CapEx de torres e acelera as concessões de backhaul de fibra. Esses incentivos contrabalançam o declínio das densidades populacionais e os menores ARPUs, garantindo paridade de serviço com os pares urbanos. As demonstrações não terrestres previstas para a Expo 2025 em Osaka apresentam estações de plataforma de alta altitude complementando as torres terrestres, mas também destacam o requisito contínuo de redes terrestres densas, especialmente para descarregar picos de tráfego local em eventos. O terreno montanhoso e a exposição a tufões em Kyushu acionam especificações de carga de vento mais altas, inflacionando os custos de construção em 8-12% em relação às planícies planas de Kanto.

Os clusters de redes privadas empresariais mapeiam o cinturão industrial Kanto-Kansai. As prefeituras de Aichi e Shizuoka, ricas em plantas automotivas, pioneiras no 5G local, alimentando a demanda por torres em coberturas. As zonas portuárias na Baía de Tóquio e na Baía de Osaka integram o 5G privado para guindastes automatizados, gerando sites de alta capacidade em coberturas e no topo de postes conectados por anéis de fibra redundantes. Enquanto isso, o impulso de reconstrução de Tohoku após 2011 sustenta novas construções de macrocélulas vinculadas a mandatos de resiliência regional. No geral, a geografia molda um mercado em múltiplas velocidades: densificação stealth urbana, proliferação de coberturas industriais e expansão de macrocélulas rurais subsidiadas, tudo sustentado por uma orientação nacional em direção ao compartilhamento de infraestrutura.

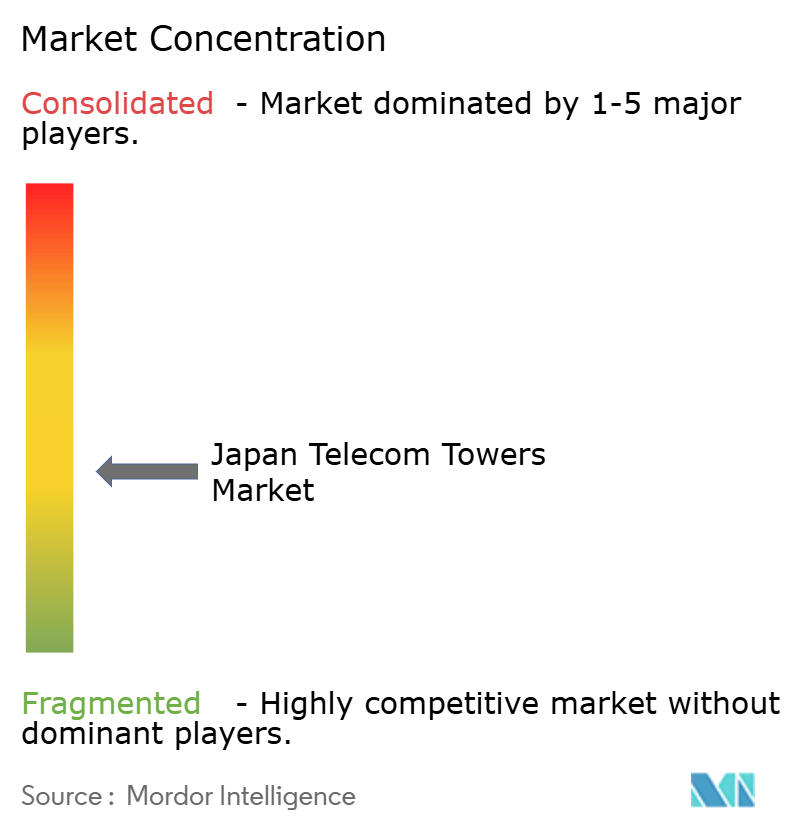

Cenário Competitivo

O setor de torres de telecomunicações do Japão mostra concentração moderada, com as quatro MNOs nacionais ainda possuindo a maioria das estruturas, mas cedendo terreno para hosts neutros emergentes. A JTower, adquirida pela DigitalBridge por USD 631 milhões em 2024, agora lidera o grupo independente com aproximadamente 7.000 sites, com foco em portfólios de DAS interno e coberturas urbanas. A construção conjunta da KDDI e da SoftBank forma um quase duopólio em ativos passivos compartilhados, concedendo a ambas as operadoras eficiências de escala enquanto limita o mercado endereçável para TowerCos independentes. A NTT DOCOMO experimenta pilhas multivendor de Open RAN que reduzem os custos de atualização e tornam suas torres cativas mais adaptáveis, potencialmente estendendo a vida útil das torres cativas.

Os fundos de investimento veem os imóveis de torres como uma proteção contra o ambiente de títulos de baixo rendimento do Japão, provocando novos fluxos de capital. Os acordos de venda e arrendamento retroativo, exemplificados pelo arranjo de JPY 150-300 bilhões da Rakuten Mobile com a Macquarie, permitem que os operadores financiem rádios e núcleos nativos em nuvem enquanto transferem o risco de depreciação. A diferenciação tecnológica torna-se uma alavanca competitiva; as inspeções por drones fornecidas pela Skyller reduzem o OPEX de manutenção, e a otimização de inclinação orientada por inteligência artificial pilotada pela NTT Communications reduz o consumo de energia. Os fornecedores se apressam para fornecer kits de monopolo leve certificados para a rigorosa zona sísmica do Japão, dando aos fabricantes de aço domésticos uma vantagem sobre os rivais dependentes de importações em meio à fraqueza do iene.

A complexidade regulatória forma um fosso competitivo. A experiência em navegar pela Lei de Ondas de Rádio do MIC, audiências de zoneamento municipal e avaliações ambientais concede aos incumbentes uma vantagem no ciclo de aprovação que os novos entrantes devem superar por meio de parcerias locais. Embora o compartilhamento de infraestrutura aumente a ocupação geral, também pode corroer o poder de precificação à medida que as TowerCos barganham aluguéis mais baixos por prazos mais longos. No futuro, os hosts neutros que visam verticais empresariais — fábricas, ferrovias, portos — provavelmente ganharão participação, pois as operadoras preferem soluções baseadas em OPEX que impulsionam a receita de serviços sem inflar os balanços patrimoniais. Ainda assim, o crescimento da receita bruta depende da densificação sustentada do 5G e dos nascentes bancos de testes de 6G previstos para 2029-2030.

Líderes do Setor de Torres de Telecomunicações do Japão

NTT DOCOMO

KDDI

SoftBank Corp.

Rakuten Mobile

JTower

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A JTOWER implantou equipamentos compartilhados compatíveis com 5G no Mitsui Shopping Park LaLaport Anjo, reduzindo o consumo de energia em 35% com seu novo design de unidade compartilhada modular.

- Abril de 2025: A Obayashi Corporation ativou o 5G local para operações autônomas de guindaste a cabo no canteiro de obras da Barragem Shin-Maruyama.

- Abril de 2025: A Tokyo Boeki Techno-System e a Net One Systems lançaram um projeto de gêmeo digital habilitado por LiDAR sobre 5G local em ambientes de manufatura.

- Março de 2025: A SONIX iniciou um piloto de entrega de conteúdo em veículo baseado em 5G, examinando fatores de estresse de capacidade de rede.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Japão

As torres de telecomunicações vêm em várias estruturas, como monopolos, tripoles, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e configurações similares. Essas torres abrigam uma ou mais antenas de telecomunicações, facilitando as comunicações por rádio. Elas podem ser situadas no solo ou no topo de um edifício, geralmente incluindo armazenamento para equipamentos e componentes eletrônicos. Embora essas torres não precisem de pessoal constante, elas requerem manutenção periódica. Impulsionada pela implantação da infraestrutura 5G, a expansão das torres de telecomunicações está preparada para persistir durante o período de previsão.

O mercado japonês de torres de telecomunicações é segmentado por propriedade (operadora proprietária, propriedade privada e MNO cativo), instalação (cobertura e solo) e tipo de combustível (renovável e não renovável). Os tamanhos e previsões de mercado são fornecidos em termos de volume (unidades) para todos os segmentos acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| MNO Cativo |

| Cobertura |

| Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| MNO Cativo | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações do Japão em 2026?

Está avaliado em USD 2,82 bilhões, com previsão de atingir USD 3,35 bilhões até 2031.

Qual CAGR é esperado para a receita de torres até 2031?

O mercado tem projeção de crescimento a um CAGR de 3,55% durante 2026-2031.

Qual tipo de instalação lidera as novas implantações?

As torres em coberturas lideram com 55,15% de participação e um CAGR de 4,32%, impulsionadas pelas implantações de redes privadas empresariais.

Por que as TowerCos em joint-venture estão se expandindo rapidamente?

Os incentivos regulatórios e as economias de CapEx dos operadores alimentam um CAGR de 41,85% para as estruturas em joint-venture.

Como a fraqueza do iene afeta a economia das torres?

Uma queda de 50% do iene em relação ao USD desde 2021 elevou os custos de aço importado e de RF, comprimindo as margens e prolongando os períodos de retorno.

Qual papel as renováveis desempenham no fornecimento de energia para as torres japonesas?

Os sites alimentados por energia renovável estão escalando a um CAGR de 15,62% à medida que os operadores buscam metas de sustentabilidade e protegem os custos de eletricidade.

Página atualizada pela última vez em: