Tamanho e Participação do Mercado de Energia Solar no Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

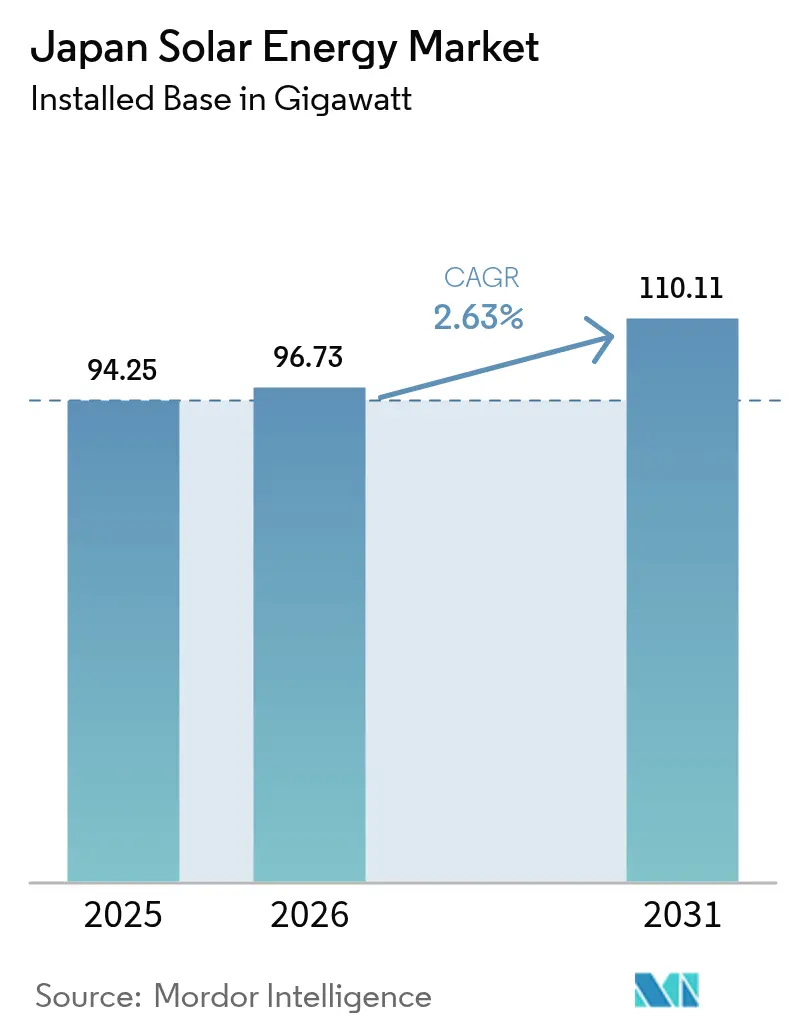

| Tamanho do mercado no ano base (2025) | 94.25 gigawatt |

| Volume do Mercado (2026) | 96.73 gigawatt |

| Volume do Mercado (2031) | 110.11 gigawatt |

| Taxa de crescimento (2026 - 2031) | 2.63% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no Japão por ���ϲ�����

O tamanho do Mercado de Energia Solar no Japão foi avaliado em 94,25 gigawatts em 2025 e estima-se que cresça de 96,73 gigawatts em 2026 para atingir 110,11 gigawatts até 2031, a um CAGR de 2,63% durante o período de previsão (2026-2031).

O crescimento continua mesmo após a transição do regime de Tarifa de Alimentação para o regime de Prêmio de Alimentação, que incentiva os desenvolvedores a seguir os sinais de preços do mercado atacadista, integrar armazenamento em baterias e reduzir os encargos ao consumidor.[1]Instituto de Energia Renovável, "Eletricidade Renovável Cortada no Japão," renewableenergyinstitute.org A agilização do licenciamento para sistemas em telhados, as regras obrigatórias de geração no local em Tóquio e a queda nos preços de módulos e baterias ampliaram a base endereçável para sistemas distribuídos. A pressão competitiva de fabricantes estrangeiros reduz os custos de hardware, enquanto empresas domésticas aceleram a pesquisa em perovskita, armazenamento co-localizado e software de gestão de energia para preservar valor. O aumento da demanda de energia por centros de dados e as metas corporativas de descarbonização aprofundam o conjunto de financiamento de projetos por meio de contratos de compra de energia de longo prazo.

Principais Conclusões do Relatório

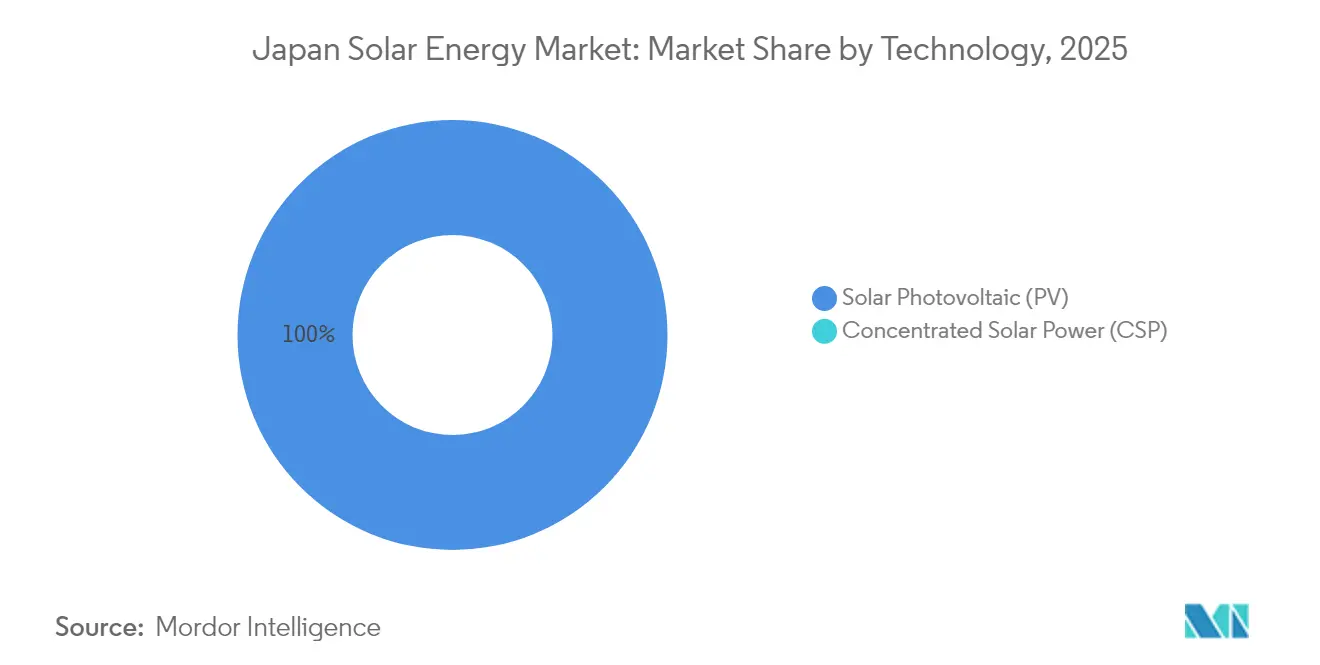

- Por tecnologia, a energia solar fotovoltaica manteve uma participação de 100,00% no mercado de energia solar do Japão em 2025 e tem previsão de crescer a um CAGR de 2,63% até 2031.

- Por tipo de rede, os ativos conectados à rede detinham 96,35% da capacidade de 2025, enquanto os sistemas fora da rede avançam a um CAGR de 6,95% até 2031, o mais rápido entre todos os segmentos.

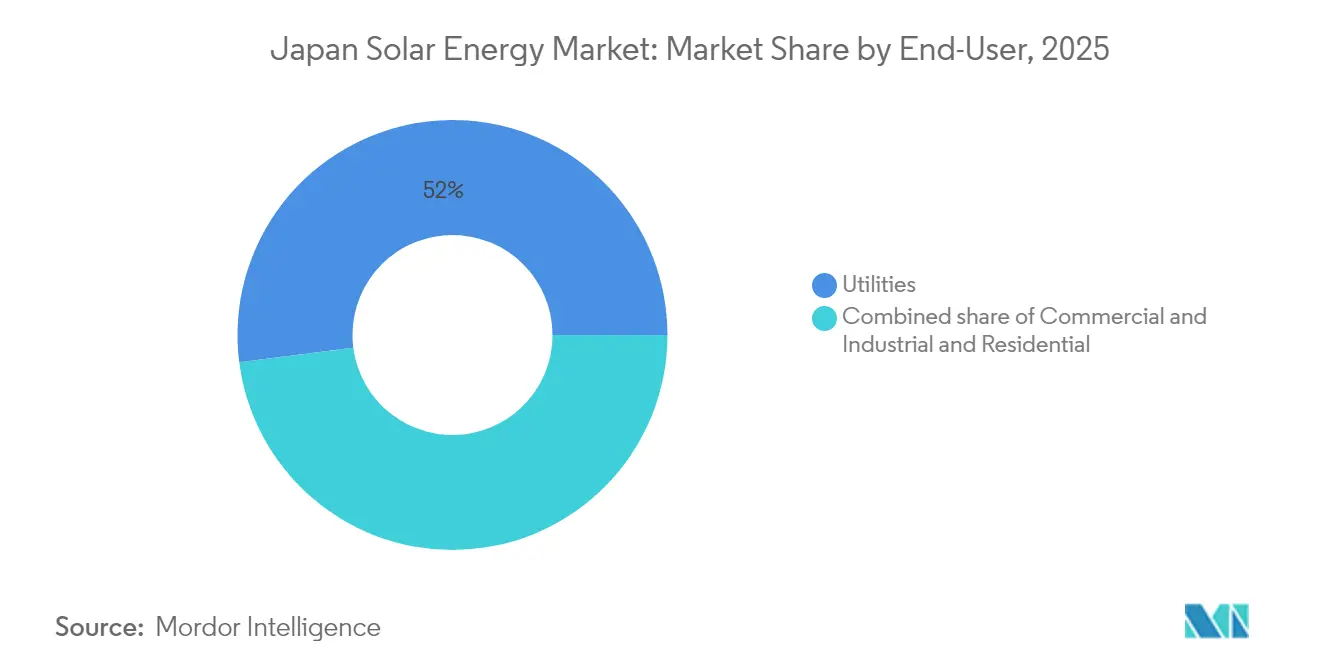

- Por usuário final, os projetos de escala de serviço público representaram 52,02% da capacidade instalada em 2025; os sistemas em telhados residenciais são o segmento de crescimento mais rápido, com um CAGR de 6,29% até 2031.

- Por geografia, Kyushu liderou as instalações, respondendo por 22,74% da participação no mercado de energia solar do Japão em 2025, mas enfrenta o maior risco de corte de geração. Em contraste, Tohoku registrou o ciclo de conexão à rede mais rápido, atraindo 2,8 GW de novos compromissos em 2024.

- Entre as empresas, a Shizen Energy tornou-se o maior produtor independente de energia após consolidar 758,4 MW de ativos operacionais em março de 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiro de neutralidade de carbono até 2050 e incentivos de Tarifa de Alimentação para Prêmio de Alimentação | +0.8% | Nacional, com maior participação em leilões de Prêmio de Alimentação em Tohoku e Kyushu | ��é�徱�� prazo (2 a 4 anos) |

| Códigos obrigatórios de instalação fotovoltaica em telhados (Tóquio, Kanagawa) | +0.5% | Prefeituras de Tóquio e Kanagawa; potencial expansão para Osaka e Aichi | Curto prazo (até 2 anos) |

| A queda nos preços de módulos e baterias melhora as taxas internas de retorno dos projetos | +0.6% | Nacional, com maior impacto nos segmentos de escala de serviço público e comercial e industrial | Curto prazo (até 2 anos) |

| Aumento do consumo de eletricidade por centros de dados impulsionando Acordos de Compra de Energia corporativos | +0.4% | Grandes áreas metropolitanas de Tóquio e Osaka; emergindo em Hokkaido | ��é�徱�� prazo (2 a 4 anos) |

| A energia solar fotovoltaica de perovskita de baixo peso abre fachadas e superfícies de veículos | +0.3% | Nacional, adoção inicial no setor automotivo (parcerias com Toyota e Nissan) e no mercado imobiliário comercial | Longo prazo (4 anos ou mais) |

| O modelo de assinatura "Solar a Custo Zero" desbloqueia o mercado residencial | +0.4% | Prefeituras urbanas (Tóquio, Kanagawa, Saitama, Chiba); expansão para cidades regionais | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Roteiro de neutralidade de carbono até 2050 e incentivos de Tarifa de Alimentação para Prêmio de Alimentação

A transição de uma tarifa garantida para um prêmio acima do preço atacadista realinhou o mercado de energia solar japonês com a economia padrão do mercado de energia. Até fevereiro de 2024, o programa de Prêmio de Alimentação havia credenciado 1.036 projetos, incluindo 518 MW de energia solar, levando os desenvolvedores a combinar módulos com baterias para capturar os diferenciais de preço nos horários de pico.[2]Vector Renewables, "Banco de Dados de Projetos Credenciados pelo Prêmio de Alimentação," vector-renewables.com Os avisos governamentais divulgados para o exercício fiscal de 2025 confirmam novas linhas orçamentárias para investimentos em energia solar em estágio inicial, sinalizando o compromisso contínuo com a política. À medida que os desenvolvedores investem em capacidade despachável para proteger o risco de preço, as estruturas de projetos agora integram software de previsão, funções de usina virtual e receitas de serviços auxiliares. Essas adaptações ancoram a competitividade de longo prazo do mercado de energia solar japonês, ao mesmo tempo que reduzem a exposição a subsídios públicos.

Códigos obrigatórios de instalação fotovoltaica em telhados (Tóquio, Kanagawa)

A regulamentação de Tóquio que exige que todos os novos edifícios acima de 2.000 m² incluam painéis solares a partir de abril de 2025 alterou o padrão para a construção urbana. As obrigações de conformidade recaem sobre o construtor, e não sobre o proprietário final, simplificando a logística e estabelecendo um piso para os volumes anuais de instalação. O subsídio paralelo da cidade de até JPY 80.000 por kW apoia sistemas de alta eficiência, elevando ainda mais os perfis de retorno. Os dados iniciais de inspeção de obras indicam que os construtores agora incorporam a aquisição de energia solar nos fluxos de trabalho de projeto, normalizando a geração no local na capital. Várias prefeituras estão elaborando portarias semelhantes, apontando para uma potencial cascata regulatória nacional que sustentaria a demanda contínua no mercado de energia solar japonês.

A queda nos preços de módulos e baterias melhora as taxas internas de retorno dos projetos

O excesso de oferta de módulos de silício cristalino reduziu os custos para o usuário final para 200.000 a 400.000 ienes por kW, enquanto as baterias de fosfato de ferro e lítio seguem uma trajetória descendente semelhante. O lançamento pela Canadian Solar, em 2024, de baterias residenciais projetadas para a rede elétrica japonesa ilustra como os fabricantes estrangeiros aproveitam a escala para desbloquear reduções adicionais de custos. À medida que o hardware se torna mais barato, as propostas integradas de energia solar com armazenamento prosperam, permitindo que proprietários e pequenas empresas reduzam encargos de demanda, vendam o excedente de energia e melhorem a resiliência. A economia melhorou mais rapidamente do que o CAGR de 3,35% indicado, reforçando a adoção generalizada em todo o mercado de energia solar japonês.

Aumento do consumo de eletricidade por centros de dados impulsionando Acordos de Compra de Energia corporativos

O crescimento do consumo de eletricidade pela economia digital leva hiperescaladores e fabricantes a garantir capacidade renovável por meio de contratos de longo prazo. O primeiro Acordo de Compra de Energia solar de 60 MW do Google no Japão e os mandatos de fornecedores da Apple mostram como os padrões de aquisição multinacionais estão migrando para a prática industrial doméstica. Os facilitadores de Acordos de Compra de Energia agora oferecem contratos renováveis anuais adaptados a pequenas e médias empresas, ampliando o acesso além dos clientes de grande porte. Essas estruturas de offtake reduzem o risco dos projetos, atraem dívida mais barata e constroem um pilar adicional sob a demanda no mercado de energia solar japonês.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e corte de geração em Kyushu/Hokkaido | -0.6% | Kyushu, Hokkaido; risco de transbordamento para Tohoku se as melhorias na transmissão forem adiadas | Curto prazo (até 2 anos) |

| Escassez de terrenos e zoneamento restrito para projetos de instalação no solo | -0.5% | Nacional, agudo nas planícies de Kanto e Kansai; menos severo em Tohoku e Hokkaido | ��é�徱�� prazo (2 a 4 anos) |

| Responsabilidade pela gestão de resíduos fotovoltaicos e aumento dos custos de reciclagem | -0.3% | Nacional, com impacto inicial em projetos que atingem o fim de vida de 20 anos a partir de 2032 | Longo prazo (4 anos ou mais) |

| Escassez de mão de obra qualificada para instalações de energia solar de alta tensão com armazenamento | -0.4% | Nacional, mais agudo em prefeituras rurais com força de trabalho de eletricistas envelhecida | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da rede e corte de geração em Kyushu/Hokkaido

O corte de geração saltou para 1,76 TWh no exercício fiscal de 2023, com Kyushu atingindo uma taxa de 6,7% porque as ligações inter-regionais limitadas e os reatores de carga base inflexíveis deixam pouco espaço para os picos solares do meio-dia. As concessionárias estão testando o controle de tensão baseado em inteligência artificial, que reduziu as ativações de estabilizadores em até 70%, mostrando um caminho técnico a seguir. Os formuladores de políticas também elaboram regras de preços negativos e despacho econômico, mas os prazos permanecem indefinidos. Até que a infraestrutura se alinhe, os desenvolvedores do mercado de energia solar japonês devem adicionar baterias, reposicionar usinas ou aceitar a canibalização de receitas durante eventos de excesso de oferta.

Escassez de mão de obra qualificada para instalações de energia solar de alta tensão com armazenamento

O emprego no setor de construção caiu 20% na última década, contribuindo para 350 falências em 2024, sendo um terço no setor de construção.[3]PR TIMES, "Relatório de Falências do Setor de Construção," prtimes.jp Os projetos de energia solar de alta tensão com armazenamento necessitam de eletricistas licenciados familiarizados com a proteção da rede, mas a força de trabalho envelhecida e os novos limites de horas extras restringem a oferta. O governo planeja dobrar as cotas de trabalhadores qualificados estrangeiros para resolver as escassezes estruturais, mas isso requer requalificação e integração cultural. Portanto, as empresas do mercado de energia solar japonês investem em equipamentos modulares, estruturas montadas em fábrica e orientação por realidade aumentada para reduzir a intensidade de mão de obra no local e encurtar os cronogramas de comissionamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Fotovoltaica Confirma a Inviabilidade da Energia Solar Concentrada

O tamanho do mercado de energia solar do Japão para a tecnologia fotovoltaica foi de 94,25 GW em 2025, consolidando um CAGR de 2,63% em direção a 2031 e mantendo uma participação de segmento de 100,00%, uma vez que a energia solar concentrada permanece comercialmente ausente. Os módulos monocristalinos PERC atingiram eficiência média de 21,5% e continuaram a substituir os painéis de polissilício em projetos de serviço público e comerciais. As células de heterojunção e de contato traseiro, embora com preço premium, ganharam espaço no mercado de reformas residenciais, onde o espaço no telhado é escasso e os prêmios de eficiência justificam custos mais elevados.

As células tandem de perovskita situam-se na fronteira da inovação, com um consórcio visando 20 GW de capacidade de linha doméstica até 2040 para recuperar a competitividade na fabricação. Eficiências piloto de 15,6% e uma redução de peso de 60% ampliam as superfícies de montagem viáveis para fachadas e superfícies de veículos. A adoção comercial depende da resistência à umidade; testes de envelhecimento acelerado mostram degradação 15% mais rápida do que o silício em condições costeiras, impulsionando a pesquisa e desenvolvimento em encapsulamento. Os fabricantes domésticos veem a tecnologia como um caminho para recuperar o valor perdido para as importações de silício cristalino estrangeiras, que capturaram 68% do fluxo de módulos de 2024.

Por Tipo de Rede: A Resiliência Fora da Rede Acelera, mas a Rede Conectada Domina

Os sistemas conectados à rede representaram 96,35% da capacidade em 2025, sustentados pelos prêmios de alimentação e pelo acesso ao mercado atacadista. No entanto, as instalações fora da rede têm previsão de crescer a um CAGR de 6,95% até 2031, o mais rápido entre todos os tipos de rede, e são um beneficiário-chave dos mandatos de resiliência a desastres, pois as interrupções causadas por terremotos e tufões expuseram as vulnerabilidades da rede centralizada.

Municípios, como Ishikawa, instalaram 42 MW de microrredes autônomas em centros de evacuação em 2024, reduzindo assim o risco de interrupções para serviços essenciais. Ilhas remotas em Okinawa e Kagoshima substituíram geradores a diesel por sistemas híbridos de energia solar com baterias. O sistema de 1,2 MW de Yonaguni reduziu as importações de combustível em 680 quilolitros por ano, ilustrando o ponto de cruzamento econômico para o deslocamento de combustíveis fósseis. No entanto, as usinas conectadas à rede permanecem o principal motor para adições de capacidade, beneficiando-se de economias de escala e fluxos de receita no mercado livre da Bolsa de Energia Elétrica do Japão. O crescente risco de corte de geração está levando os desenvolvedores conectados à rede a adotar projetos híbridos capazes de operar de forma isolada durante eventos de preços negativos, diluindo as linhas tradicionais de segmento.

Por Usuário Final: Telhados Residenciais Superam os Megawatts de Escala de Serviço Público

Os projetos de escala de serviço público representaram 52,02% do tamanho do mercado de energia solar do Japão em 2025, mas enfrentam escassez de terrenos e uma fila média de acesso à rede de 36 meses em regiões congestionadas. Os sistemas residenciais têm projeção de avançar a um CAGR de 6,29% até 2031, impulsionados por contratos de energia solar a custo zero e códigos de telhados que abrangem edifícios com mais de 2.000 m². Os instaladores por assinatura assumem o custo de capital e monetizam os certificados de energia renovável, permitindo que os domicílios fixem as contas de eletricidade abaixo das tarifas de varejo e cumpram as metas municipais de descarbonização.

Os compradores comerciais e industriais recorrem a Acordos de Compra de Energia de longo prazo para mitigar a volatilidade dos preços atacadistas; o acordo de 50 MW da Microsoft com a Shizen Energy exemplifica como os offtakers com grau de investimento desbloqueiam o financiamento para projetos no mercado livre. Os projetos agrivoltaticos oferecem renda agrícola suplementar, mas apresentam densidade de painéis 30% menor, elevando os custos nivelados acima de JPY 14 por kWh e limitando a adoção a cooperativas com mandatos de diversificação. Os sistemas solares flutuantes em reservatórios e lagoas industriais estão emergindo como uma via de nicho de escala de serviço público onde o acesso à rede está disponível, mas o terreno é limitado.

Análise Geográfica

Tóquio e as prefeituras vizinhas formam o maior nó do mercado de energia solar japonês, impulsionado por metas rigorosas de descarbonização, preços de eletricidade premium e mandatos de política que exigem geração no local em novas construções. O fundo de subsídios de 7,1 bilhões de ienes do governo metropolitano reduz ainda mais os obstáculos à instalação residencial. Os centros de carga densa e as redes de distribuição estabelecidas também significam perda mínima de transmissão e autoconsumo quase em tempo real, melhorando a economia dos projetos.

Kyushu possui excelente irradiação solar, mas enfrenta a maior taxa de corte de geração do país, de 6,7%, levando os desenvolvedores a incorporar sistemas de baterias, buscar projetos híbridos ou escalonar novas construções até que as interconexões planejadas se concretizem. Hokkaido oferece terreno amplo para fazendas de escala de serviço público e abriga o primeiro Acordo de Compra de Energia corporativo de 30 MW do Japão dedicado a um operador de centro de dados, mas a capacidade limitada de exportação para o sul limita os volumes de exportação. As regiões de Chubu e Kansai oferecem conjuntos de oportunidades equilibrados: a demanda industrial apoia os Acordos de Compra de Energia corporativos, e os projetos piloto de modernização da rede, como o controle de tensão habilitado por inteligência artificial, ilustram como os riscos de congestionamento podem ser mitigados.

Em 36 prefeituras, 73 "áreas avançadas de descarbonização" vinculam energias renováveis, agricultura e revitalização comunitária em planos de energia local personalizados. Os distritos costeiros replicam protótipos de energia solar flutuante para aproveitar reservatórios e bacias portuárias, enquanto as prefeituras rurais adotam estruturas agrivoltaticas para preservar os rendimentos agrícolas. Esses caminhos específicos por região reforçam a amplitude e a resiliência do crescimento no mercado de energia solar japonês.

Cenário Competitivo

O mercado de energia solar japonês abriga uma combinação de participantes domésticos consolidados e entrantes globais orientados por custo. Sharp, Kyocera e Panasonic Energy concentram-se em segmentos premium e mantêm fortes redes de pós-venda, preservando a fidelidade dos clientes principais. LONGi, Trina Solar e JinkoSolar penetram nas faixas sensíveis a preços com formatos de maior potência e descontos agressivos. Essa estrutura dual sustenta a pressão descendente sobre os preços, ao mesmo tempo que estimula a pesquisa e desenvolvimento doméstica, como o roteiro de perovskita da Sekisui Chemical com meta de produção em massa até 2027.

O investimento estratégico ressalta o reposicionamento competitivo. A Mitsubishi Electric gastará USD 500 milhões para garantir suprimentos de carboneto de silício, protegendo a liderança em módulos de alta tensão para inversores solares e de armazenamento.[4]Energy Global, "Mitsubishi Electric Garante Cadeia de Suprimentos de Carboneto de Silício," energyglobal.com ENECHANGE, West Holdings e muitas startups de tecnologia energética oferecem pacotes integrados de financiamento, instalação e monitoramento que garantem receitas de serviços além das vendas iniciais de hardware. As parcerias combinam pontos fortes complementares: a Kyocera trabalha com a SolarEdge em otimizadores e tecnologia SafeDC, enquanto a Sungrow coopera com desenvolvedores locais em projetos de baterias de 500 MWh que reforçam a flexibilidade da rede.

Os participantes do mercado utilizam cada vez mais soluções integradas. Inversores, baterias, software e serviços de gestão de ativos convergem sob marcas únicas, elevando os custos de troca para os clientes e abrindo fluxos de receita recorrente de maior margem. As empresas japonesas aproveitam marcas domésticas confiáveis e familiaridade com os códigos de rede, enquanto os fornecedores internacionais importam economias de escala. Essa interação molda um equilíbrio competitivo que permanece intenso, mas tecnologicamente progressivo no mercado de energia solar japonês.

Líderes do Setor de Energia Solar no Japão

Sharp Corporation

Kyocera Corporation

Panasonic Energy Co.

Canadian Solar Inc.

Trina Solar Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Equinix assinou um Acordo de Compra de Energia de 30 MW e 20 anos com a Trina Solar Japan Energy para um projeto em Hokkaido com início em 2028.

- Fevereiro de 2025: A Sungrow e a Sun Village anunciaram a implantação de um sistema de armazenamento em baterias de 500 MWh vinculado a projetos solares.

- Dezembro de 2024: A Sekisui Chemical confirmou planos de produção em massa de células solares de perovskita até 2027.

- Junho de 2024: A Obton e a GSSG Solar adquiriram um portfólio solar japonês de 117 MW, reafirmando o apetite de investidores estrangeiros.

Escopo do Relatório do Mercado de Energia Solar no Japão

A energia solar é a conversão da energia presente no sol e é uma das energias renováveis. Quando a luz solar atravessa a atmosfera terrestre, a maior parte é luz visível e radiação infravermelha. Os painéis de células solares são usados para converter essa energia em eletricidade. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

O relatório do mercado de energia solar do Japão inclui:

| Energia Solar Fotovoltaica |

| Energia Solar Concentrada |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica |

| Energia Solar Concentrada | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da frota solar do Japão em 2026 e para onde está se encaminhando?

O Japão opera 96,73 GW em 2026 e está no caminho para atingir 110,11 GW até 2031, refletindo um CAGR de 2,63% no período de 2026 a 2031.

Qual região enfrenta o maior risco de corte de geração?

Kyushu registra o maior índice de corte de geração, com 223 dias de redução forçada de produção em 2024 devido ao congestionamento da rede elétrica.

O que impulsiona o crescimento de telhados residenciais após 2026?

As assinaturas de energia solar a custo zero e os códigos obrigatórios de instalação em telhados em Tóquio e Kanagawa impulsionam os sistemas residenciais a um CAGR de 6,29%.

Como os centros de dados estão influenciando a expansão da energia solar?

Operadores de hiperescala em Tóquio, Osaka e Hokkaido assinam Acordos de Compra de Energia de múltiplos MW, criando demanda de longo prazo para projetos solares no mercado livre.

Qual tecnologia poderia remodelar a fabricação de módulos no Japão?

Células tandem de perovskita de baixo peso, com meta de 20 GW de capacidade doméstica até 2040, visam recuperar a participação na fabricação.

Quão rigorosas são as regras de reciclagem do Japão para painéis fotovoltaicos?

Projetos comissionados após 2022 devem depositar garantias de descomissionamento e cumprir cotas de reciclagem, acrescentando aproximadamente USD 0,03 por W ao custo de capital.

Página atualizada pela última vez em: