Tamanho e Participação do Mercado de END do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

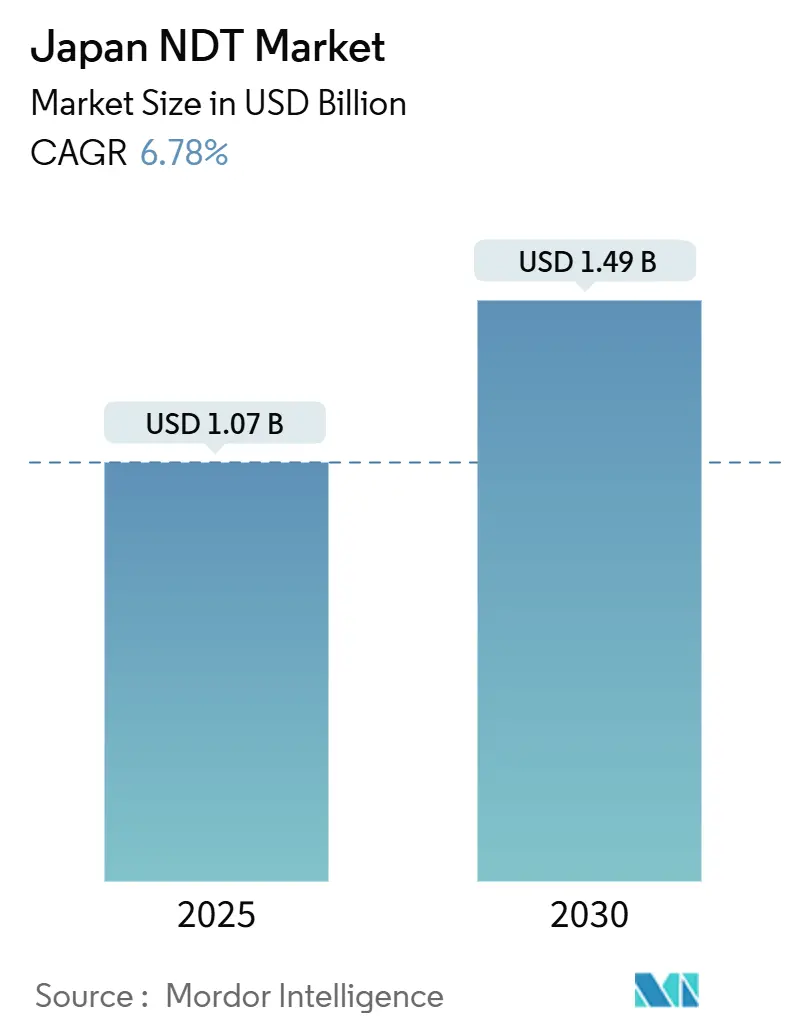

| Tamanho do Mercado (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.78% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END do Japão por ���ϲ�����

O tamanho do mercado de END do Japão é estimado em USD 1,07 bilhão em 2025 e está projetado para atingir USD 1,49 bilhão até 2030, representando uma CAGR de 6,78% ao longo do período de previsão. Os robustos gastos de capital em reabilitação de infraestrutura, expansão da capacidade de semicondutores e manutenção aeroespacial impulsionam uma demanda constante, enquanto subsídios governamentais e incentivos para fábricas digitais aceleram a adoção de plataformas de inspeção centradas em dados. Clusters em Tóquio, Kyushu e no corredor industrial de Chūkyō impulsionam o crescimento ao abrigar hangares de MRO aeronáutico, fábricas de chips e plantas automotivas de alta precisão que exigem ensaios não destrutivos certificados. Os crescentes investimentos na economia do hidrogênio, regulamentações mais rígidas sobre vida útil de ativos e programas da Indústria 4.0 estão ampliando a base endereçável para equipamentos automatizados de ultrassom, correntes parasitas e análise de imagens por IA. Ao mesmo tempo, a disponibilidade limitada de pessoal de Nível III e o alto custo dos sistemas de arranjo em fase incentivam modelos de serviço híbridos, análises em nuvem e diagnósticos remotos que reduzem as horas de trabalho presencial, ao mesmo tempo em que satisfazem os rigorosos padrões de qualidade do Japão.

Principais Conclusões do Relatório

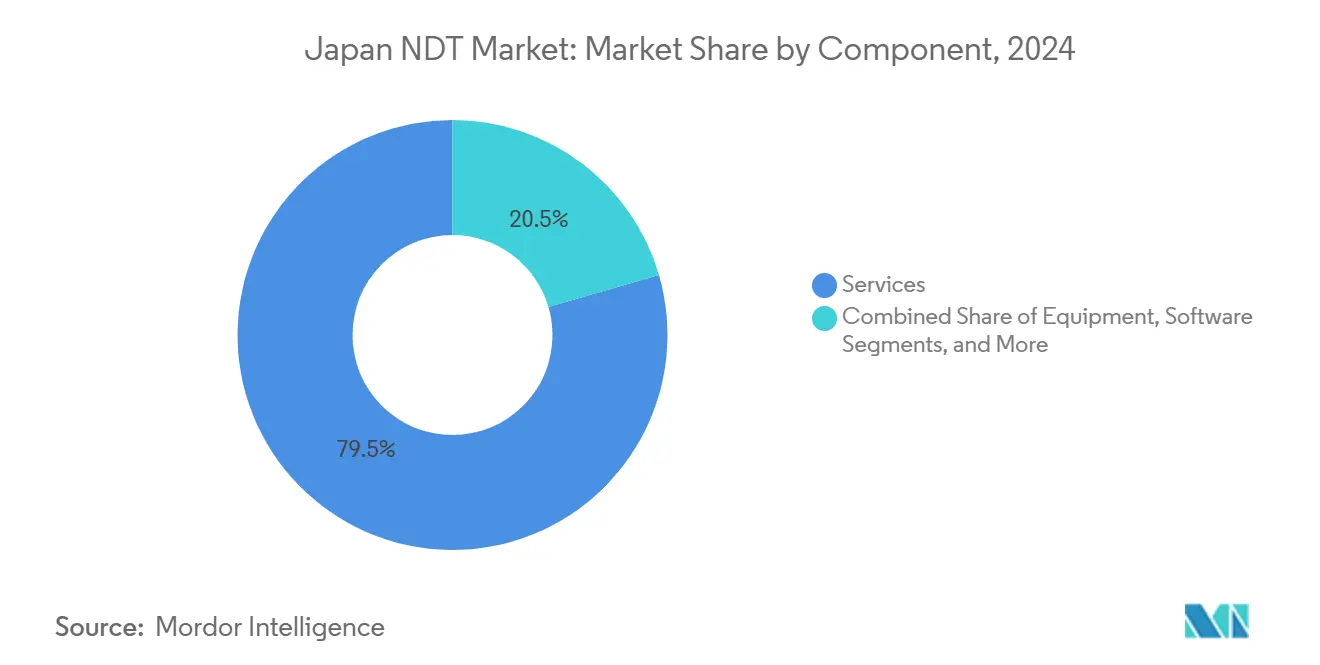

- Por componente, os serviços capturaram 79,5% da receita em 2024; o software apresenta uma CAGR de 11,6% até 2030.

- Por método de ensaio, o ensaio por ultrassom liderou o mercado de END do Japão com uma participação de 28,2% em 2024, enquanto o ensaio por correntes parasitas deve avançar a uma CAGR de 8,6% até 2030.

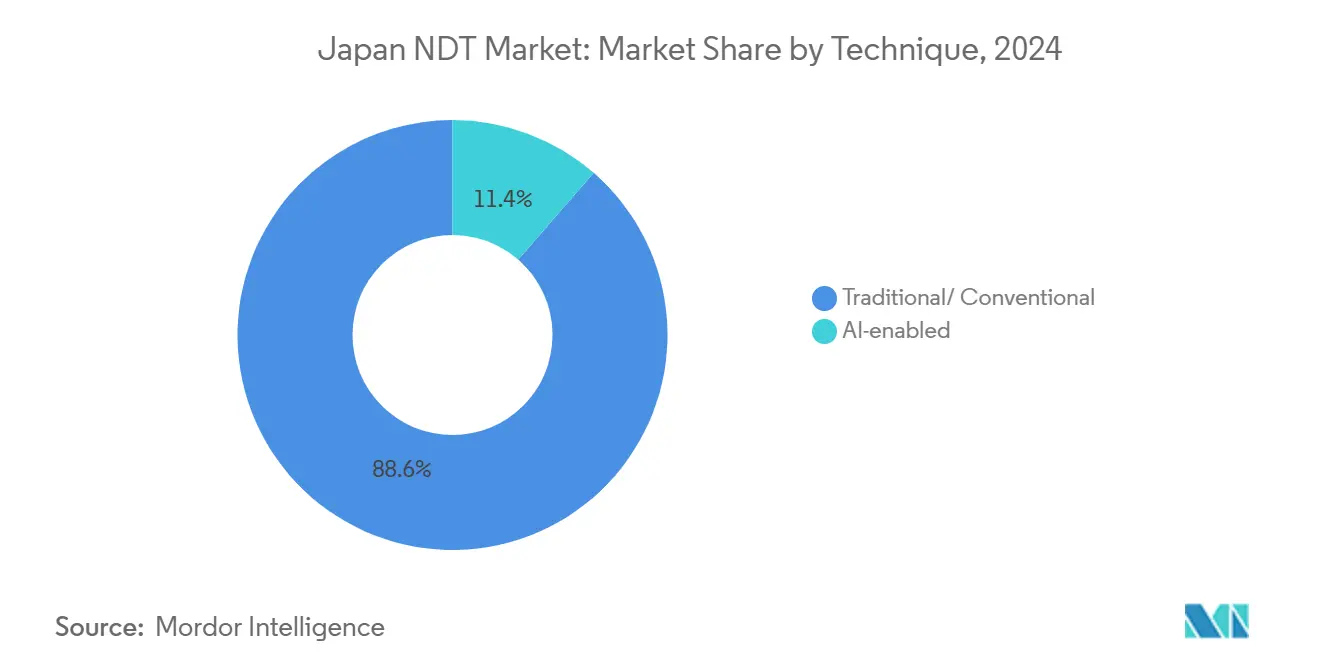

- Por técnica, a inspeção convencional representou uma participação de 88,6% do tamanho do mercado de END do Japão em 2024; as abordagens habilitadas por IA devem se expandir a uma CAGR de 14,7% até 2030.

- Por usuário final, petróleo e gás deteve uma participação de 25,7% em 2024; automotivo e transporte tem previsão de crescer mais rapidamente a uma CAGR de 8,5% até 2030.

Tendências e Perspectivas do Mercado de END do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por inspeção impulsionada pelo envelhecimento da infraestrutura industrial | +1.8% | Nacional, com concentração na Área Metropolitana de Tóquio e corredores industriais. | Longo prazo (≥ 4 anos) |

| O surgimento de uma economia do hidrogênio requer novas inspeções de materiais | +1.2% | Nacional, com implantação inicial em Kyushu e clusters industriais | ��é�徱�� prazo (2-4 anos) |

| Subsídios governamentais para adoção de fábricas inteligentes | +1.0% | Nacional, priorizando regiões de manufatura de PMEs | Curto prazo (≤ 2 anos) |

| Crescente atividade de MRO aeronáutico nos hubs de Haneda e Narita | +0.8% | Área Metropolitana de Tóquio, estendendo-se a Osaka e aos aeroportos regionais | ��é�徱�� prazo (2-4 anos) |

| Expansão da capacidade de fábricas de semicondutores no cluster de Kumamoto | +0.7% | Região de Kyushu, com transbordamento para a cadeia de suprimentos nacional | Curto prazo (≤ 2 anos) |

| A ascensão da análise baseada em IA está melhorando a probabilidade de detecção | +0.9% | Adoção global com liderança tecnológica japonesa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Envelhecimento da Infraestrutura Industrial

Aproximadamente 60% das pontes rodoviárias e 40% dos túneis ultrapassarão 50 anos de serviço até 2033, forçando os municípios a terceirizar programas abrangentes de END.[1]Editores do NewsonJapan, "O envelhecimento da infraestrutura é um grande obstáculo para o futuro do Japão," newsonjapan.com O governo central reservou JPY 15 trilhões (USD 100 bilhões) para projetos de prevenção de desastres que estipulam inspeções por ultrassom, infravermelho e visão por IA, em vez de apenas verificações visuais. A plataforma de detecção de fissuras baseada em smartphone da Urban-X Technologies já está implantada em 54 autoridades locais, demonstrando um modelo escalável para cidades com restrições orçamentárias. Engenheiros da Universidade de Tóquio validaram um radar de penetração no solo que escaneia pavimentos a 80 km/h, prometendo reduzir os custos de reparo ao longo da vida útil em até 30%. Em conjunto, a urgência fiscal, os ativos envelhecidos e as economias de custo comprovadas criam um pipeline de várias décadas para os prestadores de serviços.

Requisitos de Materiais para a Economia do Hidrogênio

O aço carregado com hidrogênio apresenta taxas de crescimento de fissuras até 10 vezes maiores do que o metal não carregado, tornando os métodos de inspeção convencionais inadequados. Universidades japonesas desenvolveram bobinas de correntes parasitas personalizadas e protocolos acústicos que localizam sítios de fragilização sem despressurizar os dutos, reduzindo o tempo de paralisação. Arranjos piloto de eletrolisadores em Kyushu requerem monitoramento mensal por arranjo em fase devido à corrosão sob tensão relacionada à amônia. Os fabricantes de equipamentos agora comercializam sondas calibradas para pressões parciais de hidrogênio, abrindo um nicho premium para o mercado de END do Japão. As metas governamentais de exportação de amônia livre de carbono estimulam a adoção antecipada e criam vantagens de experiência para fornecedores locais em relação aos concorrentes globais.

Subsídios para Fábricas Inteligentes

O programa Monozukuri reembolsa 50-67% dos gastos com maquinário qualificado até JPY 30 milhões (USD 200.000) por projeto, ampliando o acesso a sistemas de raios X em linha, arranjo em fase e visão de máquina. Créditos fiscais adicionais cobrem análises em nuvem e gêmeos digitais sob os incentivos de transformação digital da JETRO.[2]JETRO, "Iniciativas governamentais para manufatura," jetro.go.jp À medida que a mão de obra fabril diminui 40% até 2065, robôs e análises por IA tornam-se vitais para o rendimento, posicionando os fornecedores de software para crescimento de receita de dois dígitos. Os subsídios também permitem que as PMEs em clusters regionais aluguem em vez de comprar scanners de alto custo, acelerando assim a difusão nacional.

Expansão da Atividade de MRO Aeronáutico

A JAL Engineering emprega 4.600 técnicos em Haneda, Narita e Osaka, e está repatriando o reparo de componentes do Sudeste Asiático para reduzir os tempos de retorno. Uma parceria com a Mitsubishi Heavy Industries visa inspeções de aeronaves regionais, alimentando a demanda por inspetores qualificados pela NAS 410 e boroscópios ultrassônicos. O NANDTB-Japan, administrado pela JSNDI, simplifica a certificação no país, reduzindo as barreiras para novos entrantes. O crescimento anual constante de 5% nas frotas civis globais sustenta um pipeline resiliente para especialistas locais até a década de 2030.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de inspetores de END certificados de Nível III | -1.5% | Nacional, aguda nos setores nuclear e aeroespacial | Longo prazo (≥ 4 anos) |

| Alto capex de sistemas ultrassônicos de arranjo em fase | -0.9% | Nacional, afetando as taxas de adoção de PMEs | ��é�徱�� prazo (2-4 anos) |

| Regulamentações rigorosas de radiação estão desacelerando o ensaio radiográfico | -0.7% | Nacional, concentrado em regiões industriais e nucleares | ��é�徱�� prazo (2-4 anos) |

| Relutância dos OEMs em compartilhar dados de gêmeos digitais com fornecedores de END | -0.4% | Nacional, afetando principalmente os setores automotivo e aeroespacial | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Inspetores de Nível III

Os dados de demonstração de desempenho do CRIEPI mostram um declínio no número de novos candidatos ao Nível III desde 2011, enquanto a idade média dos inspetores continua a aumentar. A escola de END aeronáutico da Prefeitura de Hyogo pode treinar apenas cinco participantes por sessão, evidenciando lacunas de capacidade. Os esquemas NAS 410 baseados em empregadores impõem custos de qualificação internos às empresas, atrasando assim a reposição da força de trabalho. Consequentemente, as empresas de serviços enfrentam gargalos de agendamento e devem implantar scanners automatizados ou software de análise remota para compensar a escassez de pessoal.

Alto Capex dos Sistemas de Arranjo em Fase

O treinamento básico de operador para um OmniScan X3 custa JPY 72.000 (USD 480), e os instrumentos completos são vendidos acima de JPY 10 milhões, sobrecarregando os orçamentos das PMEs.[3]Academia de Treinamento Científico Evidence, "Curso Classe 02 no Japão," evidentscientific.com A eletrônica complexa de 128 canais e os scanners de múltiplos eixos aumentam a carga de capital, apesar dos ganhos de rendimento de 10 a 50 vezes em relação às configurações de sonda única. Algum alívio vem da cobertura de subsídio de 67% sob o esquema Monozukuri; no entanto, muitas empresas ainda optam por terceirizar as inspeções, reforçando a dominância do segmento de serviços.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente – Os ���������ç�Dz� Dominam um Cenário Maduro

Os serviços representaram 79,5% do mercado de END japonês em 2024, indicando uma preferência por expertise terceirizada e cobertura de responsabilidade nas linhas nuclear, aeroespacial e automotiva. Os fornecedores certificados gerenciam a documentação de conformidade, fornecem pessoal de Nível III e amortizam scanners de capital intensivo em múltiplos trabalhos. O software, embora ainda seja uma fatia menor, registra a CAGR mais rápida de 11,6% à medida que as fábricas digitalizam arquivos de inspeção e implantam reconhecimento de padrões por IA. Essas plataformas combinam formas de onda de arranjo em fase com gêmeos digitais, aprimorando o agendamento de manutenção e melhorando a eficácia geral dos equipamentos. As vendas de equipamentos permanecem estáveis porque os subsídios compensam os preços iniciais, enquanto os consumíveis crescem em linha com o volume de inspeção.

Por Método de Ensaio – O Ultrassom Lidera, as Correntes Parasitas Aceleram

O ensaio por ultrassom liderou com uma participação de 28,2% em 2024, graças aos versáteis sistemas de arranjo em fase e difração por tempo de voo validados em fábricas nucleares e de semicondutores. Os arranjos matriciais escaneiam soldas complexas, pás de turbinas e câmaras de gravação de chips sem desmontagem, tornando-os indispensáveis para essas aplicações. As técnicas de correntes parasitas, em expansão a uma CAGR de 8,6%, detectam falhas induzidas por hidrogênio e microfissuras superficiais em invólucros de baterias de veículos elétricos, células de combustível e revestimentos aeroespaciais finos. A radiografia enfrenta fricção regulatória devido às regras de notificação de 30 dias para novas unidades de raios X. Os ensaios por partículas magnéticas, líquido penetrante e inspeção visual sustentam papéis de nicho em hangares de MRO e oficinas de peças forjadas, frequentemente complementados por análises de imagens por IA.

Por Técnica – As Ferramentas Habilitadas por IA Ganham Tração

As abordagens convencionais ainda representaram 88,6% do volume de ensaios em 2024, sustentadas por ciclos de aprovação conservadores na regulamentação nuclear e aeroespacial. No entanto, as modalidades habilitadas por IA registram uma CAGR robusta de 14,7%, à medida que sensores fototermoeléctricos imprimíveis, câmeras de infravermelho de alta resolução e algoritmos em nuvem aprimoram a probabilidade de detecção e reduzem os falsos positivos. Os grupos de trabalho da JSNDI integram as diretrizes ISO-23865 NDE 4.0, permitindo que técnicos certificados adotem classificadores de IA sem reiniciar os ciclos de qualificação. Estações de trabalho híbridas que combinam varreduras robóticas automatizadas com pontuação de IA em tempo real preenchem a lacuna de competências e mantêm os procedimentos legados durante o período de transição.

Por Setor de Usuário Final – A Eletrificação Remodela a Demanda

As instalações de petróleo e gás representaram 25,7% da receita de 2024, à medida que torres de refinaria, tanques de GNL e terminais de amônia passam por revisões de meia vida. Simultaneamente, os gastos com automotivo e transporte crescem a uma CAGR de 8,5%, impulsionados por linhas de baterias de veículos elétricos, soldas de alumínio leve e trens de força prontos para hidrogênio que requerem ultrassom de maior frequência e sondas de correntes parasitas. O cluster de semicondutores de Kumamoto injeta nova demanda para calibração de ferramentas de fábricas de wafers e certificação de materiais ultralimpos, vinculada ao investimento de USD 20 bilhões da TSMC. Aeroespacial, defesa e geração de energia permanecem cargas de trabalho centrais, cada uma moldada por mandatos de manutenção de longo ciclo e escrutínio de segurança pública.

Análise Geográfica

A área metropolitana de Tóquio abriga a maior concentração de laboratórios certificados porque combina os aeroportos de Haneda e Narita, grandes complexos petroquímicos em Chiba e sedes corporativas que gerenciam ativos em todo o país. Cronogramas frequentes de inspeção pesada para jatos de fuselagem larga mantêm as bancadas de inspeção por ultrassom, radiografia e partículas magnéticas operando próximas à capacidade máxima, enquanto a proximidade com os escritórios reguladores acelera as aprovações de procedimentos.

Kyushu segue como uma zona de alto crescimento. O projeto de dupla fábrica da TSMC em Kumamoto, juntamente com a planta de materiais de JPY 6 bilhões da Fujifilm Corporation, alimenta inspeções intensivas de tubulações de salas limpas, ferramentas de CMP e câmaras de vácuo.[4]Fujifilm Corporation, "Investimento no site de Kumamoto," fujifilm.com Os dutos piloto de hidrogênio aproveitam o conhecimento petroquímico da região, criando um ambiente de testes para procedimentos de arranjo em fase e correntes parasitas focados em fragilização.

As artérias industriais que se estendem de Osaka a Nagoya equilibram frotas maduras de engenharia pesada com novas retrofits de fábricas inteligentes apoiadas por subsídios Monozukuri. Aqui, as PMEs utilizam robôs de custo compartilhado que integram tarefas visuais e ultrassônicas, enquanto especialistas remotos em Tóquio revisam conjuntos de dados para mitigar a escassez de inspetores. As usinas nucleares costeiras em Shikoku e Tōhoku mantêm uma linha de base constante para equipes ultrassônicas certificadas sob os protocolos do CRIEPI, reforçando a distribuição nacional de competências.

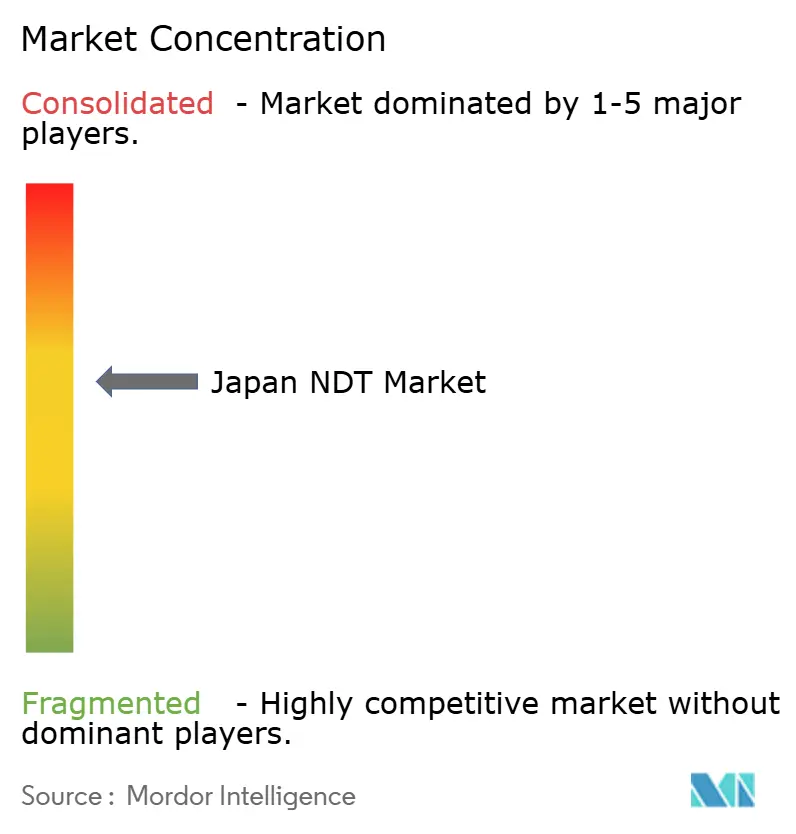

Cenário Competitivo

A concentração de mercado permanece moderada, com a Evident (originada da Olympus), Fujifilm Corporation, Nikon Corporation e Hitachi Power Solutions Co., Ltd. oferecendo amplos portfólios de produtos, enquanto a SGS Japan Inc. e a Bureau Veritas Japan Co., Ltd. dominam o setor de terceirização de serviços. A aquisição da Evident pela Bain Capital em 2024 fornece novo capital de P&D para scanners automatizados e análises por IA, elevando as apostas para a inovação. A Fujifilm Corporation aproveita a expertise em imagem para vender placas de radiografia computadorizada para OEMs de semicondutores, e a Nikon Corporation integra óptica de metrologia com tomografia computadorizada por raios X para pacotes de baterias de veículos elétricos.

Os distribuidores locais de unidades de arranjo em fase de alto número de canais aproveitam os reembolsos do Monozukuri para penetrar em oficinas de PMEs, enquanto o esquema de certificação baseado em empregadores da JSNDI cria custos de troca que fidelizam os fornecedores estabelecidos. Ao mesmo tempo, spin-offs universitários comercializam sensores de infravermelho leves e software de IA, frequentemente licenciando para empresas de serviços de médio porte que atendem municípios rurais incapazes de contratar equipes completas de Nível III.

As alianças estratégicas florescem: a Mitsubishi Heavy Industries colabora com a JAL Engineering na manutenção de jatos regionais; a Hitachi Power Solutions Co., Ltd. se associa a integradores de nuvem para transmitir dados ultrassônicos para gêmeos digitais de plantas; e as fábricas de semicondutores co-desenvolvem sondas qualificadas para salas limpas com fornecedores de ferramentas. Esse ecossistema recompensa as empresas que combinam confiabilidade de hardware, interoperabilidade de dados e serviços de treinamento, em vez de se concentrar exclusivamente na venda de equipamentos puros.

Líderes do Setor de END do Japão

Olympus Corporation

Eddyfi Technologies Japan K.K.

Mistras Group K.K.

Zetec Japan Inc.

SGS Japan Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A segunda fábrica da TSMC em Kumamoto deve iniciar as obras em 2025, aumentando a demanda local por inspeção de equipamentos de processamento de wafers.

- Junho de 2025: O METI emitiu a JIS A 5016 e revisou a JIS A 4717, padronizando ensaios de escória e impacto que requerem protocolos de END credenciados.

- Maio de 2025: A Japan Electron Materials inaugurou sua quarta planta de componentes de cartão de sondas em Kikuchi City, prevendo um aumento de 30% na produção e novas inspeções de microssoldas por ultrassom.

- Abril de 2025: A Shimadzu adquiriu a California X-ray Imaging Services para fortalecer o alcance global de serviços e aumentar as vendas de sistemas médicos para JPY 82 bilhões até o exercício fiscal de 2025.

Escopo do Relatório do Mercado de END do Japão

| Equipamentos |

| Software |

| ���������ç�Dz� |

| ��DzԲ��ܳ�í���� |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Naval e Construção Naval |

| Eletrônica e Semicondutores |

| �Ѿ��Ա����çã�� |

| Dispositivos Médicos |

| Outros |

| Por Componente | Equipamentos |

| Software | |

| ���������ç�Dz� | |

| ��DzԲ��ܳ�í���� | |

| Por Método de Ensaio | Ensaio por Ultrassom |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia/Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional/Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Manufatura e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Químico e Petroquímico | |

| Naval e Construção Naval | |

| Eletrônica e Semicondutores | |

| �Ѿ��Ա����çã�� | |

| Dispositivos Médicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de END do Japão em 2025?

Está em USD 1,07 bilhão e tem previsão de crescer a uma CAGR de 6,78% para atingir USD 1,49 bilhão até 2030.

Qual componente domina os gastos?

Os serviços representam 79,5% da receita de 2024, pois agrupam talentos de Nível III, certificação e scanners de capital intensivo.

Qual método de ensaio está crescendo mais rapidamente?

O ensaio por correntes parasitas tem projeção de registrar uma CAGR de 8,6% até 2030, impulsionado por aplicações de fragilização por hidrogênio e baterias de veículos elétricos.

Por que Kyushu é um polo emergente?

A construção da dupla fábrica da TSMC em Kumamoto e a planta de materiais da Fujifilm Corporation criam uma demanda constante por equipamentos de inspeção em salas limpas.

Qual subsídio apoia as compras de equipamentos de END?

O programa Monozukuri cobre 50-67% dos custos de maquinário qualificado até JPY 30 milhões, incluindo sistemas de arranjo em fase e raios X.

Qual é a gravidade da escassez de inspetores?

O número de candidatos ao Nível III diminuiu por uma década, reduzindo a capacidade do pipeline e adicionando um arrasto de 1,5% na CAGR do mercado.

Página atualizada pela última vez em: