Tamanho e Participação do Mercado de Ressonância Magnética do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

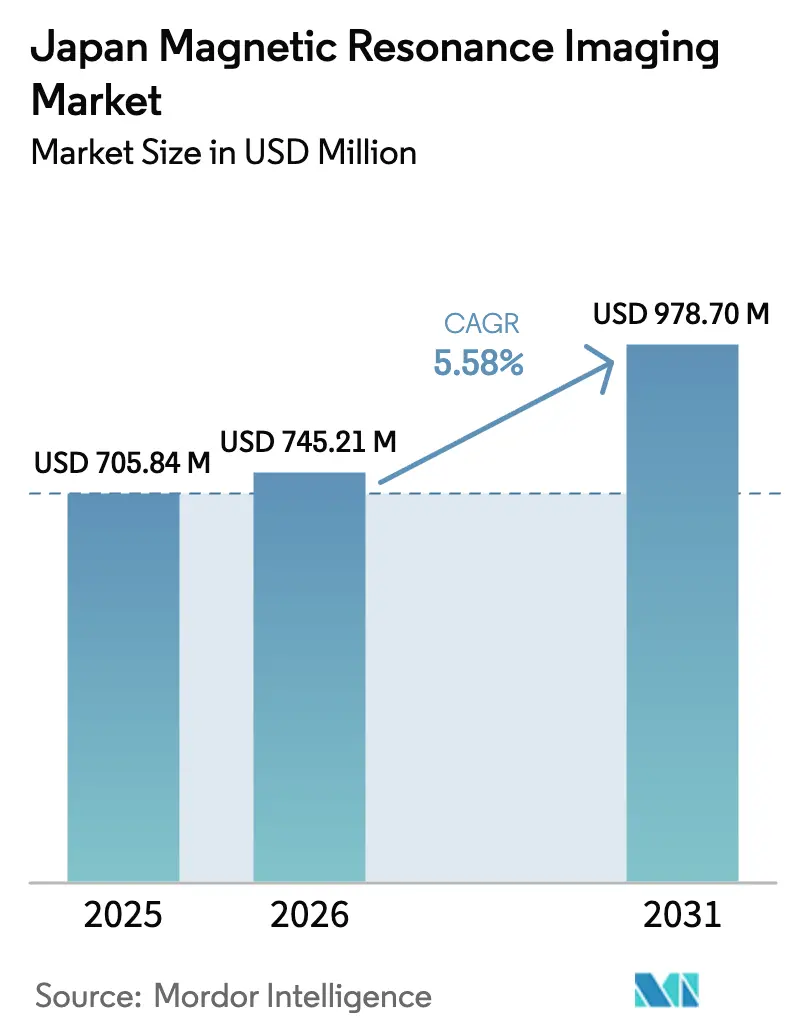

| Tamanho do mercado no ano base (2025) | 705.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 745.21 Milhões de dólares |

| Tamanho do Mercado (2031) | 978.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ressonância Magnética do Japão por ���ϲ�����

O tamanho do Mercado de Ressonância Magnética do Japão está projetado em USD 705,84 milhões em 2025, USD 745,21 milhões em 2026, e deve atingir USD 978,70 milhões até 2031, crescendo a um CAGR de 5,58% de 2026 a 2031.

Os hospitais continuam sendo os principais consumidores de serviços de imagem, enquanto os centros de imagem independentes estão ampliando os horários de funcionamento e captando mais encaminhamentos. Essa tendência está exercendo pressão sobre as margens dos fornecedores, apesar da crescente demanda. Os sistemas de 1,5 T e 3 T de bore fechado continuam dominando as vendas, impulsionados pela dependência dos protocolos de neurologia e oncologia nesses magnetos de campo alto. No entanto, com taxas de reembolso iguais para exames de 1,5 T e 3 T, os prestadores estão priorizando cada vez mais atualizações de software em detrimento de substituições de hardware. Empresas nacionais como Canon Medical, Fujifilm Healthcare e Shimadzu aproveitam redes de serviço consolidadas e preferências de aquisição de hospitais públicos para manter sua participação de mercado frente a concorrentes multinacionais. Ao mesmo tempo, entrantes focados em inteligência artificial, como a AIRS Medical, estão demonstrando que a lucratividade no mercado de imagem pode ser alcançada sem a posse de tecnologia de magneto.

Principais Conclusões do Relatório

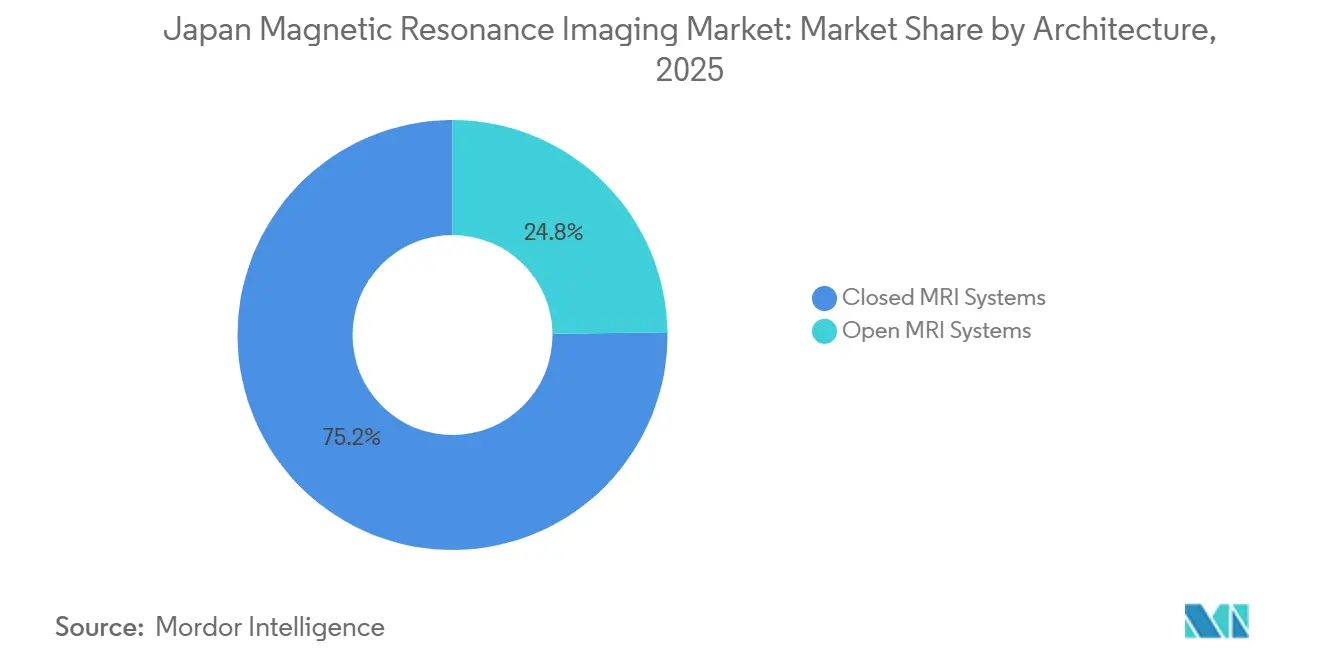

- Por arquitetura, os sistemas de bore fechado lideraram com 75,21% da participação do mercado de Ressonância Magnética do Japão em 2025, enquanto as ressonâncias magnéticas abertas devem avançar a um CAGR de 6,02% até 2031.

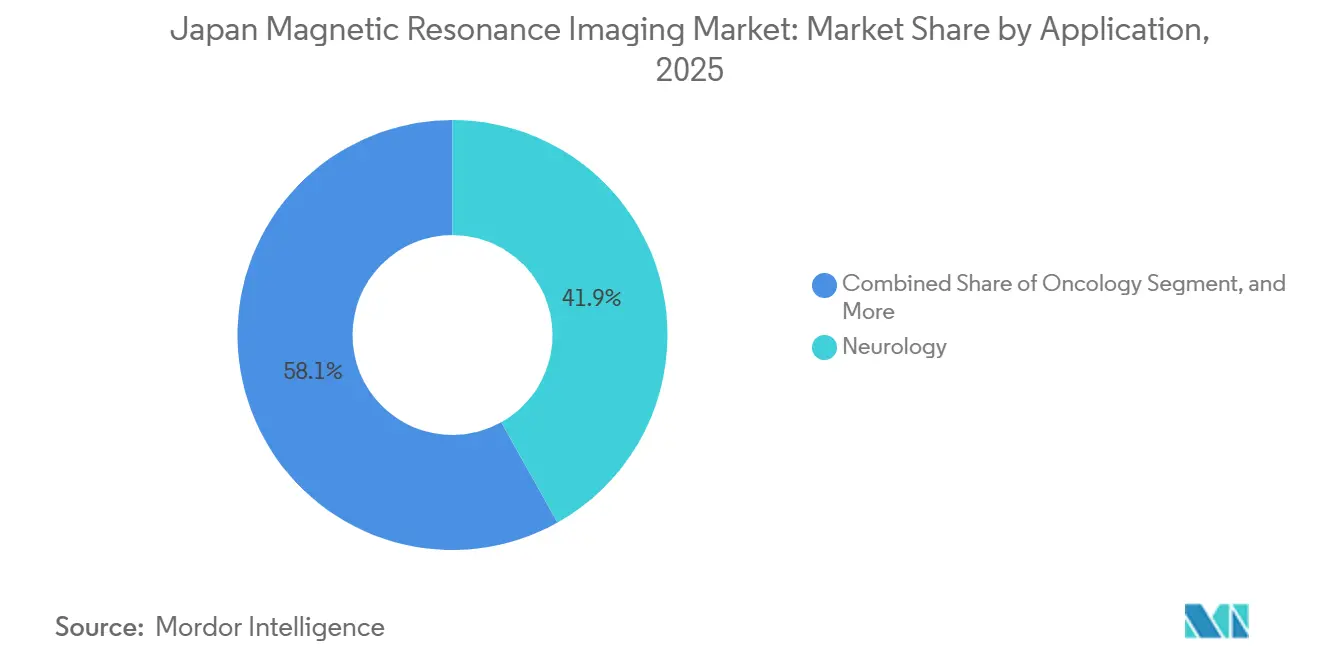

- Por aplicação, a neurologia captou 41,88% da demanda de 2025; a oncologia tem previsão de crescer a um CAGR de 6,05% até 2031, à medida que a radioterapia guiada por ressonância magnética ganha espaço.

- Por intensidade de campo, as plataformas de 1,5 T detinham 55,64% de participação do tamanho do mercado de Ressonância Magnética do Japão em 2025; o subsegmento de pesquisa de 7 T deve registrar o CAGR mais rápido, de 5,71%.

- Por usuário final, os hospitais responderam por 47,62% da receita de 2025, enquanto os centros de imagem independentes estão se expandindo a um CAGR de 6,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ressonância Magnética do Japão

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cobertura universal de seguro de saúde | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Rápida expansão de instalações de 3 T em hospitais de atenção secundária | +1.2% | Oeste do Japão | ��é�徱�� prazo (2–4 anos) |

| Surgimento de reconstrução de imagem baseada em inteligência artificial que reduz o tempo de exame | +1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Subsídios governamentais de P&D em neuroimagem vinculados a medidas contra a demência | +0.7% | Tóquio, Osaka, Quioto | ��é�徱�� prazo (2–4 anos) |

| Ascensão da ressonância magnética intraoperatória híbrida em clínicas ortopédicas e esportivas | +0.5% | Principais metrópoles | ��é�徱�� prazo (2–4 anos) |

| Banco de dados nacional de imagens baseado em nuvem (J-MID) que viabiliza o treinamento de algoritmos | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Cobertura Universal de Seguro de Saúde Sustenta uma Demanda Estável

Em 2024, 28,9% dos residentes do Japão tinham 65 anos ou mais, uma tendência demográfica que ressalta o compromisso do país com a saúde.[1]OCDE, "Estatísticas de Saúde da OCDE," oecd.org O sistema de pagador único do Japão cobre 70% dos custos dos procedimentos de ressonância magnética, garantindo um volume constante de pacientes. Embora as taxas fixas de exame, independentemente da intensidade do magneto, tendam à comoditização, centros especializados capitalizam sobre protocolos de sedação pediátrica, cobrando um prêmio de 80%. Esses centros estão investindo cada vez mais em unidades de bore aberto, reduzindo assim as necessidades de anestesia. A estrutura tarifária padronizada não apenas garante o acesso básico à ressonância magnética em todas as prefeituras, mas também incentiva os prestadores a estender os ciclos de substituição para 12 a 15 anos. Esse equilíbrio impulsionou o mercado de ressonância magnética do Japão a ostentar uma das maiores taxas de utilização do mundo, compensando margens modestas por exame com volume expressivo. Os fornecedores estão se diferenciando não pela intensidade de campo, mas por maior confiabilidade de serviço e integrações de fluxo de trabalho baseadas em inteligência artificial.

Rápida Expansão de Instalações de 3 T em Hospitais de Atenção Secundária

À medida que a concorrência por encaminhamentos de neurocirurgia se intensificou, hospitais secundários em Osaka, Quioto e Hyogo avançaram rapidamente, instalando scanners de 3 T a um ritmo 22% mais acelerado do que seus pares da região leste durante 2024–2025. O Vantage Galan 3 T Supreme Edition da Canon Medical, que começou a ser entregue em abril de 2024, reduziu os prazos de entrega de 18 para 10 meses ao utilizar magnetos próprios.[2] Canon Medical Systems, "Apresentações ISMRM 2025," canon-medical.com Essa inovação tornou a tecnologia de 3 T mais acessível a instituições de médio porte. A Sociedade Japonesa de Radiologia estabeleceu isso como referência: para obter a acreditação de imagem avançada, os hospitais devem possuir pelo menos uma unidade de 3 T. O que antes era uma atualização neutra em termos de reembolso transformou-se em um ativo de marketing essencial. Os hospitais agora buscam a tecnologia de 3 T não apenas pela sua qualidade de imagem superior, mas também como um símbolo de sofisticação clínica. Consequentemente, apesar dos desafios tarifários, os pedidos de hardware no mercado japonês de ressonância magnética estão cada vez mais concentrados nos corredores de crescimento do oeste do Japão.

Surgimento de Reconstrução de Imagem Baseada em Inteligência Artificial que Reduz o Tempo de Exame

Os principais algoritmos, incluindo o AiCE da Canon, o Deep Resolve da Siemens, o AIR Recon DL da GE e o SmartSpeed da Philips, alcançaram um feito notável: comprimir sequências de exame em 40–50%. Esse avanço efetivamente dobra o rendimento no hardware de ressonância magnética existente. O SwiftMR da AIRS Medical, que recebeu aprovação em junho de 2024, oferece uma solução inovadora ao modernizar sistemas legados de 1,5 T em hospitais comunitários.[3]Sociedade Asiática e Oceânica de Radiologia, "Pesquisa de Radiologia Verde 2025," aosr.org Essa inovação democratiza o acesso a exames mais rápidos sem o ônus do gasto de capital. Pesquisas da Universidade de Tóquio demonstraram que imagens neurológicas de 1,5 T aprimoradas por inteligência artificial podem igualar a qualidade diagnóstica de exames de 3 T, desafiando crenças consolidadas sobre hierarquias de intensidade de campo. Em um avanço tecnológico significativo, a GMO Internet e a Fujitsu aproveitaram o poder do supercomputador Fugaku para criar um pipeline em nuvem. Esse sistema pode pré-processar impressionantes 10.000 estudos cerebrais em apenas 2 dias, acelerando significativamente a disponibilização de algoritmos. Em resposta a esses rápidos avanços, os reguladores tomaram nota.

Subsídios Governamentais de P&D em Neuroimagem Vinculados a Medidas contra a Demência

Em uma iniciativa proativa, o MEXT alocou substanciais JPY 9,3 bilhões (USD 62 milhões) em 2024 para fortalecer seu banco de dados nacional de neuroimagem. Essa iniciativa determina o monitoramento rotineiro por ressonância magnética para pacientes submetidos a terapias com anticorpos contra o Alzheimer, como o lecanemabe. As novas diretrizes estipulam exames de ressonância magnética tanto na linha de base quanto no acompanhamento, ampliando diretamente o volume de pacientes em centros certificados. Os subsídios beneficiam predominantemente hospitais universitários em Tóquio, Osaka e Quioto, que estão na vanguarda dos ensaios multicêntricos sobre demência. Esse posicionamento estratégico levou a empreendimentos colaborativos, com fornecedores estabelecendo parcerias para o codesenvolvimento de modelos de inteligência artificial utilizando os dados do J-MID. Adicionalmente, clínicas de bem-estar aproveitaram a oportunidade, introduzindo pacotes de pagamento particular de "brain-dock", criando assim um nicho premium no cenário japonês de ressonância magnética.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de radiologistas certificados e cobertura rural desigual | −0.4% | Nacional, aguda no norte e nas ilhas | Longo prazo (≥ 4 anos) |

| Altos custos de aquisição e manutenção de sistemas de 3 T / 7 T | −0.6% | Nacional | ��é�徱�� prazo (2–4 anos) |

| Regras rigorosas de segurança de radiofrequência que limitam a implantação clínica de 7 T | −0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Cortes de reembolso para exames de ressonância magnética musculoesquelética de acompanhamento | −0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Radiologistas Certificados e Cobertura Rural Desigual

O Japão possui 36 radiologistas por milhão de habitantes, em comparação com a média da OCDE de 101, obrigando cada especialista a interpretar 6.130 estudos de tomografia computadorizada/ressonância magnética por ano. O excesso de trabalho eleva o risco de esgotamento profissional e pode comprometer a precisão diagnóstica. As áreas rurais apresentam as maiores lacunas; mais da metade das prefeituras registra taxas de vacância acima de 25% para cargos de radiologia hospitalar. Empresas de telerradiologia intervêm, mas acrescentam custos e possíveis atrasos no prazo de entrega. A Sociedade Japonesa de Radiologia ampliou as cotas de residência em 2024, porém os processos de formação ficam aquém da proliferação de equipamentos. Sem uma força de trabalho maior, a subutilização dos scanners instalados limitará o crescimento do volume, apesar do reembolso favorável.

Altos Custos de Aquisição e Manutenção de Unidades de 3 T e 7 T

Um único sistema de 7 T pode exigir o dobro do capital e taxas de manutenção anuais 50% mais elevadas do que uma unidade de 1,5 T. Revisões de reembolso que atrelam os preços às médias estrangeiras reduziram as margens, desestimulando prestadores menores a encomendar unidades de campo alto. Embora projetos de magneto sem hélio, como o Philips BlueSeal, reduzam as despesas operacionais, os preços iniciais permanecem elevados. Hospitais rurais frequentemente enfrentam dificuldades para garantir contratos de manutenção especializada, aumentando os riscos de tempo de inatividade. Esses obstáculos econômicos prolongam os ciclos de adoção e podem ampliar a lacuna tecnológica entre regiões urbanas e não urbanas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Projetos sem Hélio Viabilizam Instalações em Subsolos

Os scanners fechados responderam por 75,21% da participação do mercado de Ressonância Magnética do Japão em 2025, refletindo a preferência hospitalar pelo máximo desempenho de gradiente em protocolos neurológicos e oncológicos. As unidades abertas, no entanto, estão ganhando espaço com um CAGR de 6,02%, à medida que os prestadores atendem casos de claustrofobia, pediátricos e intervencionistas. O tamanho do mercado de Ressonância Magnética do Japão para configurações abertas está projetado para superar USD 235,4 milhões até 2031, sustentando a diversificação dos portfólios dos fornecedores. Os fabricantes lançam agora sistemas semi-abertos de 1,2 T que preservam a intensidade do gradiente enquanto oferecem acesso ao paciente em 270 graus, equilibrando conforto e qualidade de imagem. Centros de imagem privados localizados em clínicas de varejo aproveitam essas unidades para se diferenciar pela experiência do paciente e impulsionar agendas de operação noturna que atraem adultos em idade ativa.

A mudança também se alinha à estratégia do Japão de expandir as salas cirúrgicas ambulatoriais. Procedimentos artroscópicos e de manejo da dor dependem cada vez mais de imagem em tempo real; os magnetos abertos facilitam o acesso do médico sem comprometer a esterilidade. Diretrizes de segurança governamentais publicadas em 2024 estabeleceram limites padronizados de exposição à radiofrequência para uso intraoperatório, acelerando as aprovações. Em paralelo, algoritmos de reconstrução por inteligência artificial mitigam as menores relações sinal-ruído inerentes aos projetos abertos, reduzindo a lacuna de qualidade de imagem em relação aos scanners fechados e fortalecendo a confiança clínica entre radiologistas céticos.

Por Intensidade de Campo: A Paridade de Reembolso Limita o Prêmio do 3 T

Os scanners de Campo Alto de 1,5 T detêm 55,64% das instalações atuais, sustentados por ampla versatilidade clínica e métricas favoráveis de custo total de propriedade. As atualizações de aprendizado profundo consolidam ainda mais sua posição ao oferecer clareza semelhante à de 3 T com menor consumo de hélio. Hospitais em centros regionais frequentemente implantam duas salas de 1,5 T para gerenciar a imagem de emergência no turno noturno, reduzindo os tempos de espera sem a necessidade de pessoal adicional para 3 T. À medida que as plataformas de inteligência artificial amadurecem, o segmento de 1,5 T do mercado de Ressonância Magnética do Japão deve crescer a um CAGR de 4,72% até 2031, impulsionado pela demanda de substituição.

Os dispositivos de Campo Ultra-Alto de 7 T, embora em menor número, representam a fronteira da pesquisa com um CAGR de 5,71% e superarão 35 unidades instaladas em todo o país até 2031. Os centros de neurociência aproveitam o contraste de susceptibilidade superior do 7 T para mapear biomarcadores de demência microvascular, uma área de interesse elevado para a sociedade envelhecida do Japão. A participação do mercado de Ressonância Magnética do Japão para 7 T é pequena, mas comanda contratos de manutenção premium que atraem os fornecedores a localizar a fabricação de bobinas e equipes de suporte para físicos. A clareza regulatória chegou em 2024, quando a Agência de Produtos Farmacêuticos e Dispositivos Médicos publicou protocolos dedicados de segurança de radiofrequência, encurtando os ciclos de planejamento de instalações e aumentando a confiança dos compradores entre hospitais terciários.

Por Aplicação: O Monitoramento da Terapia Anti-Amiloide Impulsiona a Neurologia

A imagem neurológica respondeu por 41,88% da receita do segmento em 2025, pois acidente vascular cerebral, demência e epilepsia continuam sendo prioridades nacionais de saúde. As diretrizes clínicas para terapias anti-amiloide determinam ressonâncias magnéticas de linha de base e de acompanhamento, ancorando volumes constantes de exames. Hospitais acadêmicos implantam ressonância magnética funcional para avaliar opções cirúrgicas para epilepsia refratária, elevando ainda mais a utilização de campo alto. O mercado de Ressonância Magnética do Japão para exames neurológicos deve superar USD 410,3 milhões até 2031, ressaltando seu papel fundamental.

A oncologia é o segmento de crescimento mais rápido, com um CAGR de 6,05%, impulsionada pela expansão dos programas de rastreamento de câncer de próstata e pâncreas. Protocolos multiparamétricos que utilizam difusão e espectroscopia são reembolsáveis, incentivando os prestadores a atualizar para pacotes avançados de gradiente. Ferramentas de contorno baseadas em inteligência artificial reduzem os tempos de laudo, compensando parcialmente a escassez de radiologistas. As indicações musculoesqueléticas, cardiológicas e abdominais continuam crescendo de forma constante, com protocolos especializados como a elastografia hepática ganhando preferência para o manejo da cirrose. A imagem pediátrica mantém uma presença de nicho, porém essencial, com bobinas adaptadas para crianças e iluminação temática de desenhos animados no bore que reduzem as necessidades de sedação.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Centros Independentes Otimizam a Utilização

Os hospitais responderam por 47,62% da participação do mercado de Ressonância Magnética do Japão em 2025, em razão de departamentos de emergência integrados e capacidades cirúrgicas. Os centros abrangentes de acidente vascular cerebral exigem acesso à ressonância magnética 24 horas por dia, 7 dias por semana, ressaltando a necessidade de sistemas no local mesmo em instalações de médio porte. Subsídios governamentais que cobrem até 30% dos custos de capital para instalações resilientes a desastres sustentam ainda mais a propriedade hospitalar. Os centros acadêmicos aproveitam bolsas de pesquisa para pilotar reconstrução por inteligência artificial e neuroimagem de 7 T, impulsionando o momentum dos adotantes iniciais.

Os centros de imagem independentes registram um CAGR de 6,25% à medida que os shopping centers médicos proliferam nos subúrbios metropolitanos. Horários flexíveis à noite e nos fins de semana atraem trabalhadores que adiam consultas nos dias úteis. Os centros se diferenciam por meio de comodidades centradas no paciente, como sequências de redução de ruído e resultados no mesmo dia entregues por aplicativos seguros. Pacotes de check-up corporativo que incluem ressonância magnética de corpo inteiro estimulam tráfego adicional. Uma categoria emergente de "Outros" inclui unidades móveis que atendem estádios esportivos e municípios rurais, apoiadas por sistemas de 0,4 T montados em veículos que diagnosticam lesões de punho no local.

Análise Geográfica

O cenário de ressonância magnética do Japão concentra 76,85% dos scanners em Tóquio, Kanagawa, Saitama, Chiba, Osaka e Hyogo, espelhando a densidade populacional e a distribuição de especialistas. A região da capital abriga institutos de neurociência de prestígio envolvidos no Brain/MINDS Beyond, estimulando a adoção antecipada de protocolos de 7 T e aprimorados por inteligência artificial. A demanda urbana também se beneficia de uma renda disponível per capita mais elevada, permitindo que centros privados prosperem sem depender exclusivamente das margens do seguro.

Cidades secundárias como Nagoia, Fukuoka e Sapporo estão testemunhando uma aceleração na adoção de 3 T em hospitais municipais, à medida que buscam conter o fluxo de pacientes para hospitais de megacidades. Os governos locais alocam subsídios para salas de imagem resistentes a desastres, uma resposta política aos riscos sísmicos que ameaçam a continuidade dos serviços essenciais. Redes de teleinterpretação conectam esses scanners regionais a centros de radiologia metropolitanos, mitigando o desequilíbrio da força de trabalho. As prefeituras rurais aproveitam vans de ressonância magnética móvel e parcerias público-privadas para garantir atendimentos diagnósticos trimestrais, embora o tempo de retorno dos exames ainda fique aquém dos padrões urbanos.

Os reguladores nacionais garantem qualidade uniforme por meio de inspeções periódicas de instalações e certificação obrigatória de operadores. O programa de divulgação de BPF da PMDA torna públicos os registros de conformidade, fomentando a confiança entre pacientes que precisam percorrer longas distâncias para exames de campo alto. A próxima década provavelmente verá investimentos direcionados em unidades híbridas e portáteis de campo baixo para reduzir a lacuna de acesso urbano-rural, ao mesmo tempo em que contém os gastos de capital.

Cenário Competitivo

Quatro multinacionais — Canon Medical, Siemens Healthineers, GE HealthCare e Philips — ancoram o mercado de Ressonância Magnética do Japão, controlando conjuntamente cerca de 70% das instalações. A Canon aproveita a fabricação doméstica e os relacionamentos governamentais para dominar os ciclos de substituição, tendo lançado recentemente uma plataforma de 3 T com inteligência artificial que integra a reconstrução SmartSpeed. A Siemens está investindo USD 314 milhões em uma nova fábrica de bobinas de magneto, sinalizando um compromisso de longo prazo com a estabilidade do fornecimento local.

A GE HealthCare fortaleceu sua presença ao adquirir a produtora de radiofármacos Nihon Medi-Physics por USD 183 milhões, criando um ecossistema verticalmente integrado de diagnóstico por imagem. A Philips foca na redução dos custos ao longo da vida útil por meio de magnetos BlueSeal sem hélio, ressoando com clínicas que enfrentam preços voláteis de hélio. Inovadores de nicho como SyntheticMR e AIRS Medical fornecem complementos de inteligência artificial que modernizam frotas legadas, expandindo a receita endereçável sem trocas de hardware.

A concorrência depende da integração de fluxo de trabalho por inteligência artificial, inovação no gerenciamento de hélio e confiabilidade da rede de serviços, em vez de descontos — acordos de manutenção gerenciados pelo fornecedor com garantias de disponibilidade de 99% ou mais influenciam hospitais avessos ao risco. As parcerias acadêmicas continuam sendo um diferencial fundamental; empresas que apoiam pesquisas financiadas por bolsas garantem defensores clínicos iniciais que influenciam as aquisições em redes hospitalares mais amplas. Enquanto isso, startups de ressonância magnética portátil visam nichos de medicina esportiva e resposta a emergências, podendo redesenhar o mapa competitivo caso os códigos de reembolso se concretizem.

Líderes do Setor de Ressonância Magnética do Japão

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Fujifilm Healthcare Corp.

-

Canon Medical Systems Corp.

-

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Callisto Inc. marcou o 2º aniversário de sua plataforma de dados de imagem médica,

Callisto DataHub,

oferecendo conjuntos de dados gratuitos. Estes incluíam 50 radiografias de tórax com suspeita de câncer de pulmão com caixas delimitadoras de lesões e 50 casos de ressonância magnética de câncer de próstata com segmentações de lesões (PI-RADS 4 e 5). - Junho de 2025: A Canon Medical recebeu o Prêmio de Invenção por uma patente de ressonância magnética cardíaca em tempo real multiplanar, abrindo caminho para exames cardíacos sem apneia.

- Maio de 2025: A AIRS Medical introduziu um software de aprendizado profundo que melhora a qualidade de imagem de sistemas legados ao mesmo tempo em que encurta as sequências de aquisição.

- Janeiro de 2025: A SyntheticMR obteve aprovação japonesa para seu conjunto de imagem quantitativa 3D SyMRI, permitindo o mapeamento automático de mielina e líquido cefalorraquidiano em scanners de 1,5 T e 3 T.

Escopo do Relatório do Mercado de Ressonância Magnética do Japão

De acordo com o escopo deste relatório, a ressonância magnética é uma técnica de imagem médica utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens também são utilizadas para diagnosticar e detectar anomalias no organismo.

O Mercado de Ressonância Magnética (MRI) do Japão é segmentado por arquitetura, intensidade de campo, aplicação e geografia. Por arquitetura, o mercado é segmentado em sistemas de ressonância magnética de bore fechado e sistemas de ressonância magnética aberta. Por intensidade de campo, o mercado é segmentado em sistemas de ressonância magnética de campo baixo, sistemas de ressonância magnética de campo alto, sistemas de ressonância magnética de campo muito alto e sistemas de ressonância magnética de campo ultra-alto. Por aplicação, o mercado é segmentado em oncologia, neurologia, cardiologia, gastroenterologia, musculoesquelético e outras aplicações. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Sistemas de Ressonância Magnética de Bore Fechado |

| Sistemas de Ressonância Magnética Aberta |

| Campo Baixo (< 1 T) |

| Campo Alto (1,5 T) |

| Campo Muito Alto (3 T) |

| Campo Ultra-Alto (7 T) |

| Neurologia |

| Oncologia |

| Cardiologia |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Abdominal e Pélvico |

| Imagem Pediátrica |

| Hospitais |

| Centros de Imagem Independentes |

| Outros |

| Por Arquitetura | Sistemas de Ressonância Magnética de Bore Fechado |

| Sistemas de Ressonância Magnética Aberta | |

| Por Intensidade de Campo | Campo Baixo (< 1 T) |

| Campo Alto (1,5 T) | |

| Campo Muito Alto (3 T) | |

| Campo Ultra-Alto (7 T) | |

| Por Aplicação | Neurologia |

| Oncologia | |

| Cardiologia | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Abdominal e Pélvico | |

| Imagem Pediátrica | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Independentes | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Ressonância Magnética do Japão?

O tamanho do Mercado de Ressonância Magnética do Japão deve atingir USD 745,21 milhões em 2026 e crescer a um CAGR de 5,58% para alcançar USD 978,7 milhões até 2031.

Qual arquitetura de ressonância magnética é mais comum no Japão?

Os sistemas de ressonância magnética de bore fechado dominam com 75,21% de participação em 2025, pois os hospitais valorizam sua qualidade de imagem superior para o tratamento de acidente vascular cerebral e demência.

Quem são os principais players do Mercado de Ressonância Magnética do Japão?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation e Koninklijke Philips N.V. são as principais empresas que operam no Mercado de Ressonância Magnética do Japão.

Qual segmento de aplicação está se expandindo mais rapidamente?

A imagem oncológica apresenta o maior crescimento, registrando um CAGR de 6,05% até 2031, graças à ampliação dos programas de rastreamento de câncer de próstata e pâncreas.

Página atualizada pela última vez em: