Tamanho e Participação do Mercado de Processadores para Data Centers do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

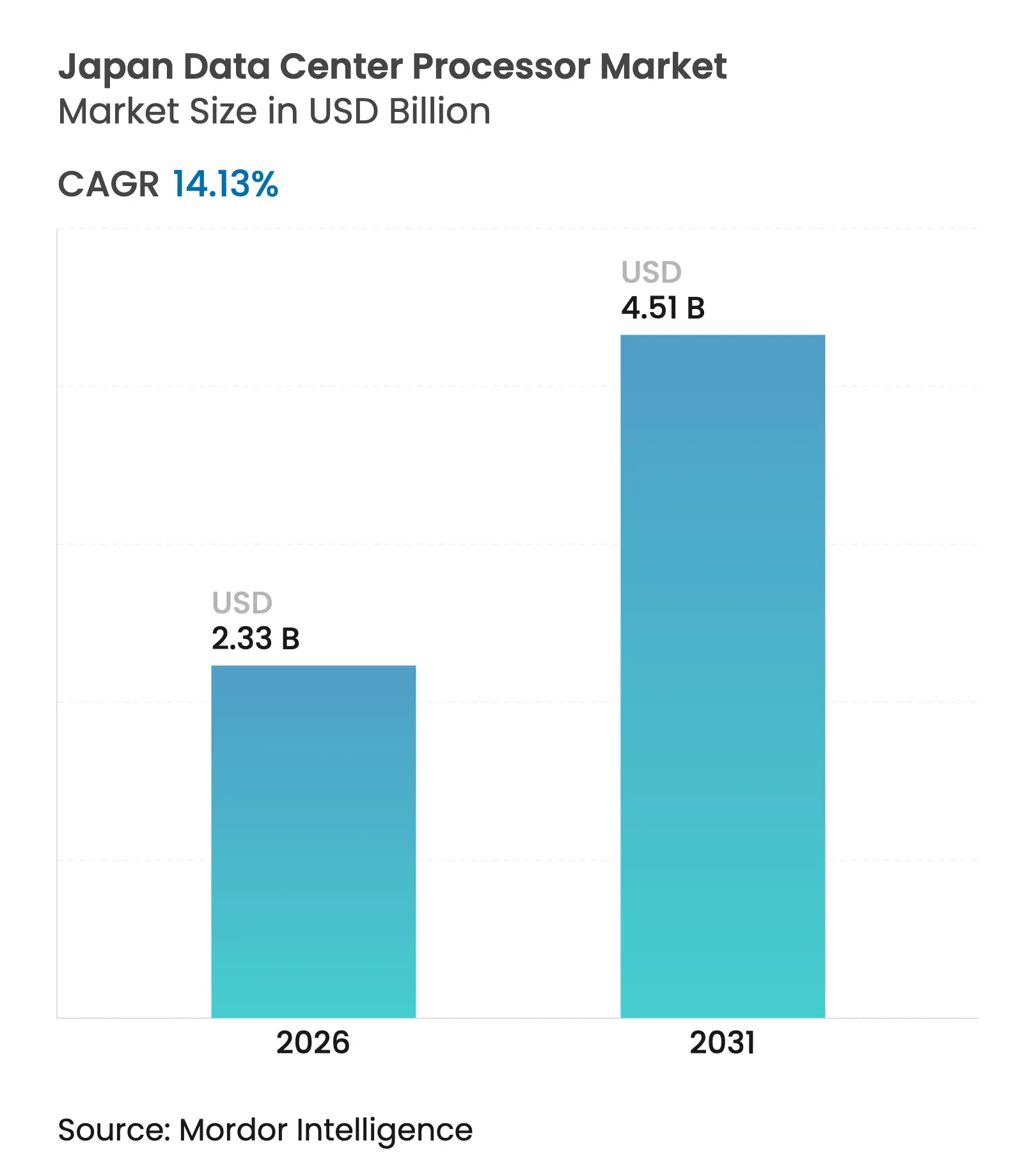

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.13% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers do Japão por ���ϲ�����

O tamanho do mercado de processadores para data centers do Japão foi avaliado em USD 2,04 bilhões em 2025 e estima-se que cresça de USD 2,33 bilhões em 2026 para atingir USD 4,51 bilhões até 2031, a um CAGR de 14,13% durante o período de previsão (2026-2031). O crescimento reflete a ascensão de Tóquio como polo regional de IA, o programa nacional de revitalização de semicondutores de USD 67 bilhões e os investimentos de hiperescaladores que localizam capacidade para cargas de trabalho de IA generativa. A penetração de fibra óptica entre os três principais países da OCDE, combinada com forte demanda por computação de borda para mobilidade autônoma, sustenta requisitos elevados de largura de banda e baixa latência. A adoção de resfriamento líquido melhora a eficiência energética para chips de alto TDP, alinhando-se às metas nacionais de neutralidade de carbono. As CPUs tradicionais permanecem proeminentes, mas os aceleradores de IA e os designs baseados em ARM ganham impulso à medida que as empresas enfatizam a eficiência de inferência e a economia de energia.

Principais Conclusões do Relatório

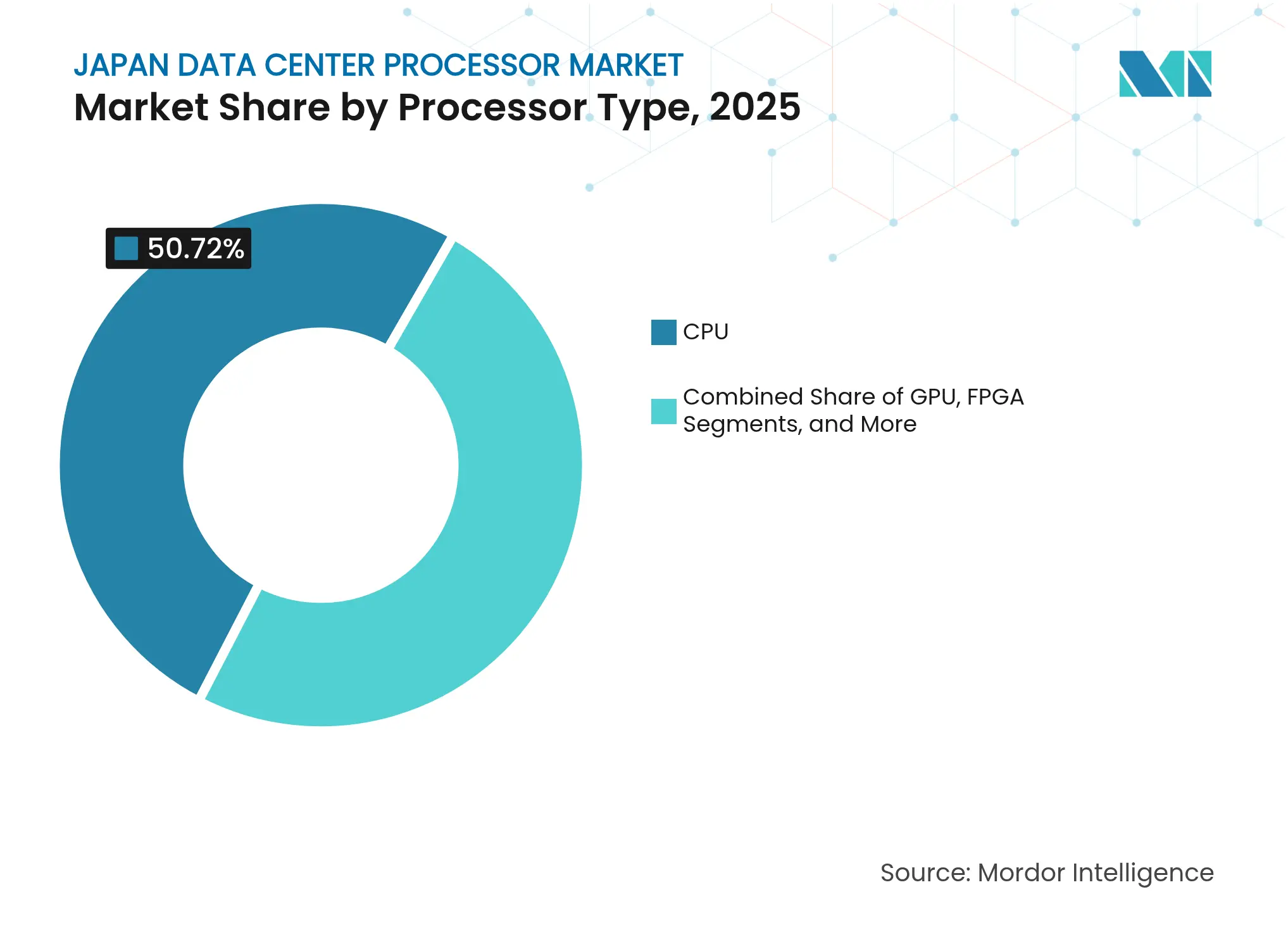

- Por tipo de processador, os dispositivos CPU detinham 50,72% da participação do mercado de processadores para data centers do Japão em 2025, enquanto os aceleradores de IA têm previsão de expansão a um CAGR de 17,02% até 2031.

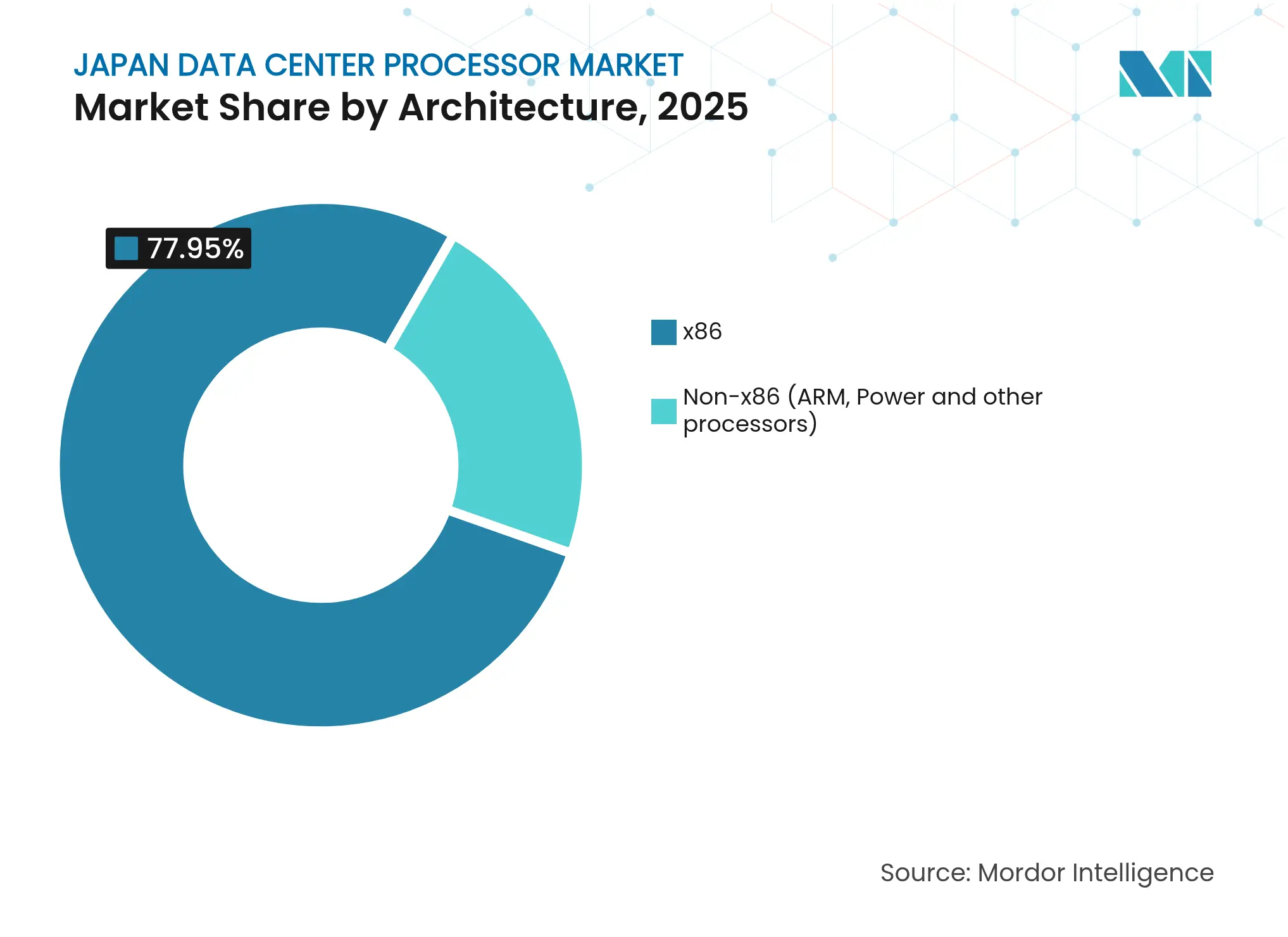

- Por arquitetura, as soluções x86 controlavam 77,95% do mercado de processadores para data centers do Japão em 2025; os dispositivos não-x86 lideram o crescimento com CAGR de 17,65% até 2031.

- Por aplicação, o treinamento e a inferência de IA/ML responderam por 33,42% do tamanho do mercado de processadores para data centers do Japão em 2025; a análise avançada registra o CAGR mais rápido de 16,12%.

- Por tipo de data center, os provedores de nuvem capturaram 46,05% de participação de receita do mercado de processadores para data centers do Japão em 2025 e avançam a um CAGR de 18,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda computacional impulsionada por IA, IoT e 5G | +3.2% | Todo o Japão, com concentração nas regiões metropolitanas de Tóquio e Osaka | Médio prazo (2-4 anos) |

| Incentivos governamentais de transformação digital e TI verde | +2.8% | Nacional, com ganhos iniciais na adoção de nuvem governamental e iniciativas de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Boom de migração empresarial para a nuvem | +2.1% | Global com requisitos específicos de soberania de dados no Japão | Curto prazo (≤ 2 anos) |

| Expansão da computação de borda para mobilidade autônoma | +1.9% | Corredores automotivos do Japão, particularmente regiões de fabricação da Toyota e Honda | Médio prazo (2-4 anos) |

| Embalagem avançada doméstica habilitando computação próxima à memória | +1.7% | Clusters de semicondutores de Kumamoto e Hokkaido | Longo prazo (≥ 4 anos) |

| Metas de neutralidade de carbono acelerando chips de alto TDP com resfriamento líquido | +1.5% | Polos de data centers do Japão em Tóquio, Osaka e instalações regionais emergentes | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da demanda computacional impulsionada por IA, IoT e 5G

A instalação antecipada de 2.000 GPUs NVIDIA H100 pela SAKURA Internet entrega capacidade de 2 EFLOPS e sinaliza uma aceleração mais ampla da infraestrutura de IA.[1]SAKURA Internet, "Data Center Ishikari adiciona GPUs NVIDIA H100 para atingir 2 EFLOPS," sakura.ad.jp Cerca de 74% das empresas japonesas buscam programas de transformação digital que deslocam cargas de trabalho analíticas para LLMs, aprofundando a demanda por aceleradores especializados. O Desafio Acelerador de IA Generativa alivia a escassez de hardware para startups, enquanto plataformas de veículos conectados transmitem dados de mais de 1 milhão de veículos, reforçando a necessidade de processamento de borda distribuído. O chip de inferência 4K em tempo real da NTT destaca ainda mais a transição além das CPUs de uso geral para silício específico de domínio adequado a casos de uso de 5G.

Incentivos governamentais de transformação digital e TI verde

O Japão destinou JPY 10 trilhões para IA e semicondutores e estabeleceu um mandato de eficiência energética de 40% para ativos de data centers.[2]Organização Japonesa de Comércio Exterior, "Estratégia de Transformação Digital do Japão e Incentivos para Semicondutores," jetro.go.jp A Agência Digital promove plataformas de nuvem domésticas que mantêm dados sensíveis no país, impulsionando a demanda por processadores que atendam a rigorosos limites de segurança e desempenho. Pilotos de resfriamento por imersão mostram reduções de 94% na energia de resfriamento, e a startup de IA de borda EdgeCortix recebeu JPY 4 bilhões para desenvolver chiplets com ganhos de eficiência de cinco vezes. Os subsídios para semicondutores sob a Lei de Promoção da Segurança Econômica incentivam a fabricação local, promovendo a resiliência de componentes e acelerando a adoção de arquiteturas energeticamente eficientes.

Boom de migração empresarial para a nuvem

A expansão de uma década de USD 8 bilhões da Oracle e movimentos similares de hiperescaladores demonstram a preferência corporativa por nuvens compatíveis e de baixa latência.[3]Nikkei Asia, "Oracle compromete USD 8 bilhões para data centers no Japão," asia.nikkei.com Estratégias híbridas exigem que os processadores equilibrem a compatibilidade com sistemas legados e a inferência de IA de próxima geração, forçando os fornecedores a otimizar a largura de banda de memória e o consumo de energia. Empresas de serviços financeiros e manufatura lideram migrações que exigem zero tempo de inatividade e segurança reforçada, aguçando o foco em processadores com criptografia de hardware e escalonamento de energia orientado por telemetria. A mudança redireciona orçamentos de atualizações locais para desempenho baseado em assinatura, acelerando os ciclos de atualização dentro dos data centers em nuvem.

Expansão da computação de borda para mobilidade autônoma

O SoC R-Car V4H da Renesas oferece 34 TOPS a 16 TOPS/W, suportando autonomia de Nível 2+ sob segurança ASIL-D. O chip de IA de borda da Aisin, codesenvolvido com Tohoku, melhora a eficiência energética em dez vezes, enquanto o Processador de Fluxo de Dados da Denso introduz uma categoria distinta adaptada a loops de controle críticos de latência. As instalações de manufatura adotam processadores compactos e robustos para manutenção preditiva à medida que a escassez de mão de obra aumenta. A convergência de 5G e visualização em tempo real em fábricas inteligentes impulsiona designs que se destacam na inferência de streaming com sobrecarga mínima de resfriamento.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Choques na cadeia de suprimentos de GPU e tensão geopolítica | -2.4% | Global com impacto específico nos corredores tecnológicos Japão-China-EUA | Curto prazo (≤ 2 anos) |

| Alto CAPEX e encargo de tarifas de energia | -1.8% | Todo o Japão, afetando particularmente operadores menores de data centers | Médio prazo (2-4 anos) |

| Escassez de capacidade de fundição doméstica abaixo de 5 nm | -1.3% | Mercado doméstico do Japão com transbordamento para cadeias de suprimentos regionais | Longo prazo (≥ 4 anos) |

| Regras rígidas de soberania de dados limitam CPUs estrangeiras personalizadas | -0.9% | Mercado doméstico do Japão com implicações para operações multinacionais | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores de IA desafiam a dominância das CPUs

Os dispositivos CPU ainda detinham 50,72% da participação do mercado de processadores para data centers do Japão em 2025. A estabilidade da receita deriva de sua camada de compatibilidade para cargas de trabalho legadas e orquestração de uso geral. No entanto, os hiperescaladores agora qualificam aceleradores de IA com preços equivalentes, reduzindo o total de slots de CPU por rack. Os chips de IA registram um CAGR de 17,02% até 2031, à medida que os clusters de treinamento de modelos dominam as novas construções. A demanda sustentada por nós de inferência em tradução de idiomas, análise de vídeo e detecção de fraudes mantém a utilização de aceleradores elevada, intensificando a atenção sobre a densidade de energia e a largura de banda de memória.

O mercado de processadores para data centers do Japão se beneficia de inovações como a plataforma SAKURA-II da EdgeCortix, que oferece 60 TOPS dentro de um envelope abaixo de 75 W. O MONAKA baseado em ARM da Fujitsu, previsto para 2027, visa 40% de economia de energia aplicando empilhamento 3D de múltiplos núcleos. O entrante coreano Rebellions posiciona seu chip ATOM para inferência em data centers com eficiência 5× reivindicada em relação a GPUs legadas. Em conjunto, esses concorrentes corroem a influência monolítica das CPUs ao oferecer arquiteturas especializadas que se alinham melhor com os critérios de financiamento de TI verde.

Por Aplicação: A análise avançada impulsiona o crescimento mais rápido

As cargas de trabalho de treinamento e inferência de IA/ML controlavam 33,42% do tamanho do mercado de processadores para data centers do Japão em 2025. A adoção empresarial de ChatOps e engajamento automatizado de clientes sustenta grandes clusters multi-GPU. No entanto, o segmento de análise avançada cresce mais rapidamente, com CAGR de 16,12%. Os pipelines de dados em streaming para gêmeos digitais e manutenção preditiva exigem processadores otimizados para alto throughput de E/S em vez de taxas de ponto flutuante de pico. A estrutura de IA generativa da NEC, que atinge saída de nível GPT-4 a 10× de velocidade, sublinha essa mudança em direção ao ajuste específico de aplicação.

Empresas de seguros, logística e varejo implementam detecção de fraudes em tempo real e otimização de estoque, exigindo acoplamento estreito de CPUs, GPUs e dispositivos FPGA. As cargas de trabalho de segurança ganham impulso sob as leis de soberania de dados, impulsionando a adoção de processadores com enclaves seguros incorporados. Os operadores de telecomunicações virtualizam funções de rede em aceleradores que reduzem a latência para fatiamento de 5G. O setor de processadores para data centers do Japão, portanto, observa modelos de implantação heterogêneos onde cada aplicação dita uma pegada de silício distinta.

Por Arquitetura: Soluções não-x86 ganham impulso

As plataformas x86 retiveram 77,95% de participação em 2025, mas os dispositivos não-x86 se expandem a um CAGR de 17,65%. Os servidores ARM atraem provedores de nuvem que buscam flexibilidade de licenciamento e menor consumo térmico. O mercado de processadores para data centers do Japão observa núcleos RISC-V de código aberto entrando em implantações piloto para dispositivos de inferência de IA. A Fujitsu faz parceria com a Supermicro para integrar placas MONAKA em racks com resfriamento líquido, demonstrando como a escolha arquitetural se interliga com o design mecânico.

À medida que as regras de divulgação de uso de energia se tornam mais rígidas, as equipes de aquisição comparam o total de watts por inferência em vez de pontuações SPECint. A participação recorde de 45% da AMD no varejo de GPU no Japão ilustra uma disposição para diversificar fornecedores quando as métricas de valor agregado se alinham. A Tenstorrent colabora com o Centro Japonês de Tecnologia Avançada de Semicondutores em aceleradores RISC-V de 2 nm que prometem cadeias de ferramentas abertas, reduzindo a sobrecarga de portabilidade de software. Consequentemente, o mercado de processadores para data centers do Japão evolui em direção a camadas de orquestração agnósticas de arquitetura que otimizam para a intenção da carga de trabalho.

Por Tipo de Data Center: Provedores de nuvem lideram a evolução da infraestrutura

Os operadores de nuvem controlavam 46,05% da receita em 2025 e avançam a um CAGR de 18,72%, sinalizando uma mudança decisiva para a computação fora das instalações. Oracle, Microsoft Azure e AWS aprofundam regiões locais para atender aos requisitos de soberania de dados, incorporando clusters de treinamento de IA próximos a polos metropolitanos. Os provedores de colocation ainda atraem empresas que não desejam abrir mão do controle de hardware, criando salas de múltiplos inquilinos equipadas com aceleradores favoráveis a revendedores. O tamanho do mercado de processadores para data centers do Japão para microsites de borda está se expandindo à medida que as implantações de fábricas inteligentes exigem latência ultrabaixa.

O campus de Osaka da SoftBank converte uma fábrica de LCD em uma instalação de IA de 150 MW com capacidade de expansão de 240 MW, ilustrando como os ativos brownfield encurtam os cronogramas de implantação. A Equinix se alinha com a SAKURA Internet para reunir capacidade de GPU em pontos de troca globais, demonstrando sinergia de múltiplas nuvens. A consolidação de USD 16,4 bilhões da NTT Data harmoniza a aquisição de processadores em serviços gerenciados, atacado e linhas de negócios de varejo, reforçando volumes de compra que influenciam os roteiros dos fornecedores.

Análise Geográfica

Tóquio se destaca como o segundo maior polo de data centers da Ásia, após Cingapura, e se aproxima de Pequim na expansão total de capacidade. A concentração suporta cargas de trabalho financeiras e governamentais sensíveis à latência e ancora novos clusters de IA que exigem proximidade a grandes corpora de linguagem. Osaka ganha proeminência por meio da transformação de 150 MW de uma fábrica da Sharp pela SoftBank e da quarta instalação IBX da Equinix, formando uma topologia de polo duplo que melhora as opções de recuperação de desastres sem tráfego transfronteiriço.

Hokkaido e Kumamoto emergem como clusters de semicondutores e data centers que beneficiam o mercado de processadores para data centers do Japão. Os climas mais frios de Hokkaido reduzem as cargas dos compressores e permitem o resfriamento por ar livre para fazendas de GPU, reduzindo os custos de energia e alinhando-se com os compromissos de neutralidade de carbono. A proximidade de Kumamoto às linhas de fabricação da TSMC fomenta um ecossistema de embalagem avançada, promovendo a computação próxima à memória para aceleradores de IA.

As regiões costeiras do sul integram energia de GNL com cargas computacionais, como demonstrado pela colaboração da SAKURA Internet com a JERA na Baía de Tóquio. A proximidade a cabos submarinos oferece largura de banda internacional, importante para conjuntos de dados de treinamento transpacíficos. Os incentivos governamentais canalizam investimentos para cidades regionais para reduzir o risco de superconcentração em Kanto e Kansai, criando micropolos distribuídos que dependem de microservidores baseados em ARM para inferência de borda.

Cenário Competitivo

O mercado de processadores para data centers do Japão apresenta concentração moderada. Intel, AMD e NVIDIA detêm bases consideráveis, mas as rápidas mudanças para aceleradores de IA permitem que empresas domésticas capturem participação em nichos. A receita da Intel no quarto trimestre de 2024 caiu 7% em relação ao ano anterior, enquanto o segmento de data centers da AMD cresceu 57%, ilustrando posicionamentos divergentes à medida que as cargas de trabalho se voltam para inferência energeticamente eficiente. A NVIDIA mantém liderança em treinamento, mas os desafiantes exploram lacunas nas métricas de custo por consulta.

Os inovadores japoneses se expandem. O MONAKA da Fujitsu visa 40% menos consumo de energia; as patentes em torno da implementação 3D de múltiplos núcleos antecipam a integração de resfriamento líquido. O SAKURA-II da EdgeCortix e o Processador de Fluxo de Dados da Denso atendem a verticais específicas, desde a borda de telecomunicações até o setor automotivo. O entrante coreano Rebellions abre um escritório em Tóquio para vendas diretas de aceleradores ATOM, refletindo a diversificação regional de fornecedores.

As parcerias de ecossistema se intensificam. A Fujitsu trabalha com Supermicro e Nidec na eficiência energética em nível de rack, enquanto NTT e Intel exploram fotônica de silício para E/S óptica. A Preferred Networks muda do software de IA para o design de chips personalizados por meio de uma joint venture com a Mitsubishi, alinhando pilhas algorítmicas com hardware. O setor de processadores para data centers do Japão, portanto, recompensa empresas que combinam avanços em silício com ferramentas de software verticalizadas.

Líderes do Setor de Processadores para Data Centers do Japão

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

ARM Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SAKURA Internet fez parceria com a JERA para explorar a colocalização em usinas de GNL para capacidade sustentável.

- Maio de 2025: A Intel Foundry avançou no nó 18A e se associou à Amkor para embalagem avançada.

- Abril de 2025: A Fujitsu lançou programa conjunto com Supermicro e Nidec para reduzir a energia de rack em 40%.

- Abril de 2025: A Rebellions estabeleceu uma subsidiária japonesa para acelerar as vendas de aceleradores de IA.

- Março de 2025: A SoftBank adquiriu a fábrica Sharp de Osaka para um data center de IA de 150 MW.

- Dezembro de 2024: Qual é o valor atual do mercado de processadores para data centers do Japão? A TSMC iniciou a produção em massa em sua fábrica de Kumamoto.

Escopo do Relatório do Mercado de Processadores para Data Centers do Japão

Os data centers abrigam e gerenciam aplicações e dados críticos, utilizando redes de computação e armazenamento para entrega eficiente. Os processadores — GPUs, CPUs e TPUs — são centrais para sua operação. As GPUs lidam com multitarefas, destacando-se em renderização gráfica e tarefas de IA. As CPUs, com arquitetura de múltiplos núcleos, suportam processamento paralelo. As TPUs, projetadas para aprendizado de máquina, se distinguem das GPUs, que fizeram a transição de gráficos para aplicações de IA.

O Mercado de Processadores para Data Centers do Japão é Segmentado por Tipo de Processador (CPU, GPU, FPGA, Aceleradores de IA), por Aplicação (Análise Avançada de Dados, Treinamento e Inferências de IA/ML, Computação de Alto Desempenho, Segurança e Criptografia, Funções de Rede e Outros), por Arquitetura (x86 e Não-x86 (ARM, Power e outros processadores)) e por Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem). O Relatório Oferece o Tamanho do Mercado e Previsões para Todos os Segmentos Acima em Termos de Valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML |

| Computação de Alto Desempenho |

| Segurança e Criptografia |

| Funções de Rede |

| Outros |

| x86 |

| Não-x86 (ARM, Power e outros processadores) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Por Tipo de Processador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por Aplicação | Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML | |

| Computação de Alto Desempenho | |

| Segurança e Criptografia | |

| Funções de Rede | |

| Outros | |

| Por Arquitetura | x86 |

| Não-x86 (ARM, Power e outros processadores) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de processadores para data centers do Japão?

O tamanho do mercado de processadores para data centers do Japão é de USD 2,33 bilhões em 2026.

Com que velocidade o mercado crescerá até 2031?

A receita do mercado está projetada para crescer a um CAGR de 14,13%, atingindo USD 4,51 bilhões até 2031.

Qual segmento de processador está se expandindo mais rapidamente?

Os aceleradores de IA registram o CAGR mais alto de 17,02%, à medida que as empresas migram de análises gerais para cargas de trabalho de IA generativa.

Por que os processadores baseados em ARM estão ganhando tração no Japão?

Os dispositivos ARM oferecem menor consumo de energia e se alinham com os incentivos governamentais que exigem ganhos de eficiência energética de 40% em data centers.

Qual geografia fora de Tóquio está emergindo como polo de demanda por processadores?

Osaka está crescendo rapidamente, liderada pela instalação de 150 MW da SoftBank reaproveitada de uma fábrica da Sharp e por múltiplas expansões de hiperescaladores.

Como os custos de energia estão influenciando as escolhas de processadores?

O aumento das tarifas e as metas de neutralidade de carbono direcionam as aquisições para processadores com desempenho superior por watt, impulsionando a adoção mais ampla de silício pronto para resfriamento líquido.

Página atualizada pela última vez em: