Tamanho e Participação do Mercado de Dispositivos Cardiovasculares no Japão

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2022 - 2024 |

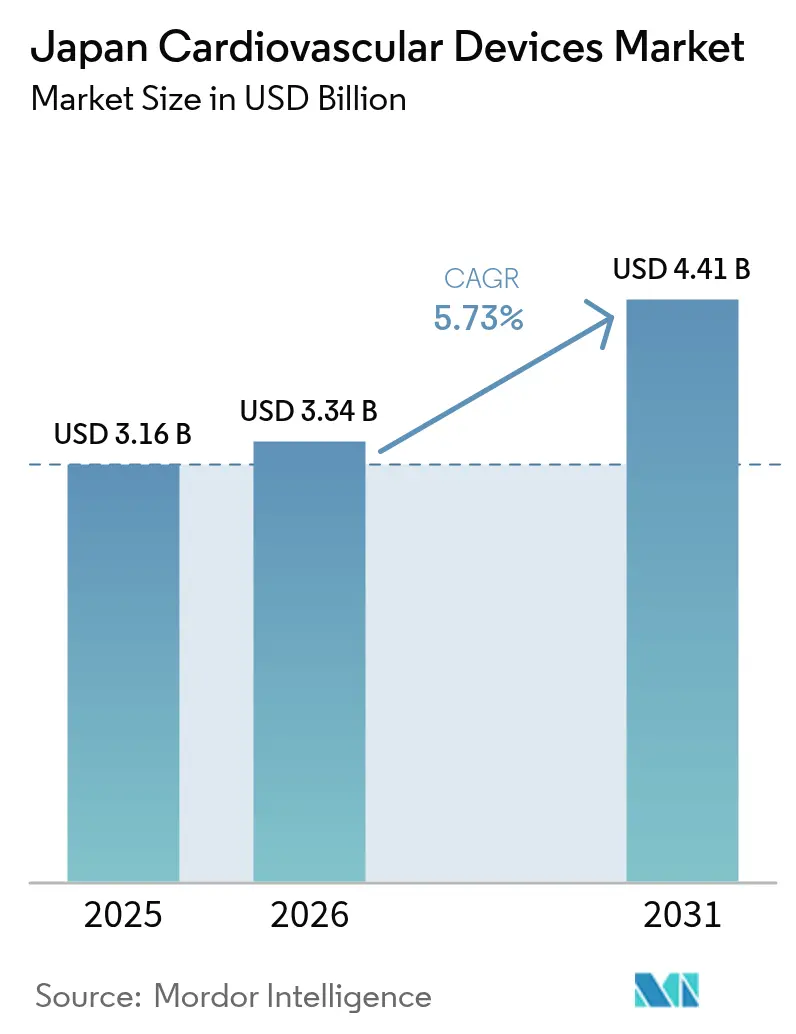

| Tamanho do mercado no ano base (2025) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares no Japão por ���ϲ�����

O tamanho do mercado de dispositivos cardiovasculares no Japão foi avaliado em USD 3,16 bilhões em 2025 e estima-se que cresça de USD 3,34 bilhões em 2026 para atingir USD 4,41 bilhões até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031). Essa expansão é impulsionada pelo envelhecimento da população, reformas de reembolso em nível nacional que favorecem intervenções minimamente invasivas e rápida adoção de tecnologias de diagnóstico remoto. A concorrência se intensificou à medida que inovadores internacionais utilizam vias de aprovação acelerada, como o SAKIGAKE, para ganhar espaço, enquanto empresas domésticas aproveitam redes de distribuição consolidadas. Os ciclos de redução de preços sob o Seguro Nacional de Saúde (NHI) exercem pressão contínua sobre as margens, forçando os fabricantes a se diferenciarem por meio de materiais mais inteligentes, integração de IA e miniaturização. Simultaneamente, a escassez de especialistas em eletrofisiologia limita o crescimento de terapias complexas para arritmias, mas também acelera o investimento em sistemas de mapeamento automatizado e fluxos de trabalho simplificados. No geral, o mercado de dispositivos cardiovasculares no Japão continua a crescer mesmo com a redução da população nacional, pois o ritmo das doenças cardiovasculares relacionadas à idade supera o declínio demográfico [meti.go.jp].

Principais Conclusões do Relatório

- Por tipo de dispositivo, os dispositivos terapêuticos e cirúrgicos detinham 75,72% da participação do mercado de dispositivos cardiovasculares no Japão em 2025.

- Os dispositivos de diagnóstico e monitoramento devem registrar o CAGR mais rápido de 6,72% de 2026 a 2031.

- Por aplicação, a doença arterial coronariana liderou com 42,12% de participação na receita do tamanho do mercado de dispositivos cardiovasculares no Japão em 2025. Defeitos cardíacos estruturais e congênitos devem se expandir a um CAGR de 6,89% entre 2026 e 2031.

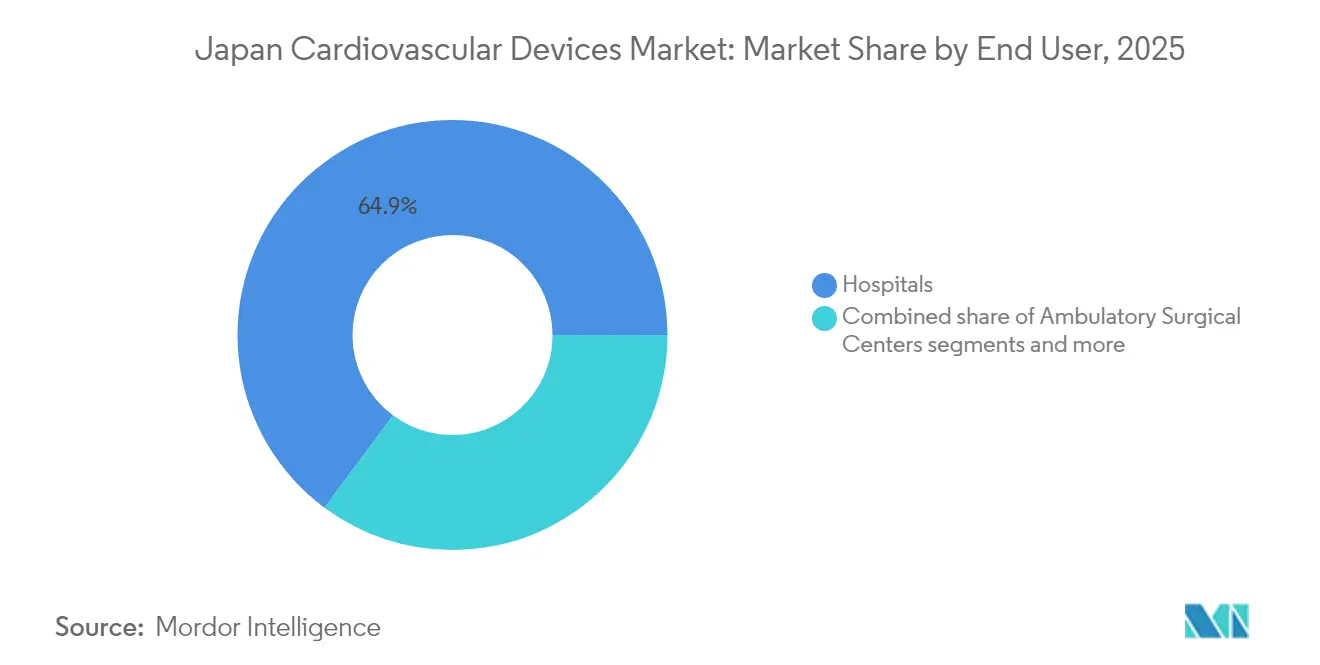

- Por usuário final, hospitais e centros cardíacos detinham 64,85% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 6,48% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da População Intensifica a Carga de Doenças Cardíacas no Japão | +2.1% | Nacional, com maior impacto nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Implementação Nacional de Códigos de Reembolso Avançados para TAVI e ICP | +1.4% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Alta Penetração de Programas de Triagem com ECG e Holter em Clínicas Comunitárias | +1.2% | Nacional, com adoção antecipada em Tóquio, Osaka e Quioto | Médio prazo (2-4 anos) |

| Subsídios Governamentais de Apoio à P&D Doméstica em Terapias Baseadas em Cateter | +0.7% | Nacional, com foco em clusters industriais | Longo prazo (≥ 4 anos) |

| Aumento da Infraestrutura Privada de Laboratórios de Cateterismo em Cidades Secundárias | +0.6% | Regional, concentrado em cidades de segundo nível | Médio prazo (2-4 anos) |

| Preferência por Reparos Valvares Minimamente Invasivos entre Coortes de Idosos | +0.9% | Nacional, com maior adoção em grandes centros cardíacos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

O envelhecimento da população intensifica a carga de doenças cardíacas

Cerca de 29,1% dos cidadãos japoneses têm mais de 65 anos, a maior proporção globalmente. Essa tendência demográfica se correlaciona com a crescente prevalência de fibrilação atrial, insuficiência cardíaca e estenose aórtica, impulsionando a demanda de longo prazo por stents, válvulas, marcapassos e monitores de diagnóstico. A morte cardíaca súbita já ceifa mais de 80.000 vidas japonesas por ano[1]Fonte: Ikeda T. et al., "Declaração de Consenso de 2025 da Sociedade Japonesa de Ritmo Cardíaco / Sociedade Japonesa de Circulação sobre o Uso Adequado de Eletrocardiógrafos Ambulatoriais e Vestíveis," jstage.jst.go.jp . Dados de coorte envolvendo 3,5 milhões de adultos em idade ativa mostram um salto de 96% nos desfechos cardiovasculares adversos entre indivíduos com anomalias significativas no ECG. Essas estatísticas fortalecem a determinação do governo de financiar programas de triagem preventiva e terapias baseadas em dispositivos em todo o país.

Códigos de reembolso nacionais para TAVI e ICP

Desde 2021, o Ministério da Saúde, Trabalho e Bem-Estar do Japão (MHLW) tem atualizado consistentemente as tabelas de reembolso para implante de válvula aórtica por cateter (TAVI) e intervenção coronária percutânea (ICP). Modelos de custo-efetividade indicam que o TAVI é economicamente dominante para pacientes de risco intermediário e custo-efetivo para coortes de baixo risco, com razões incrementais bem abaixo do referencial de ¥5 milhões por ano de vida ajustado pela qualidade. Os códigos ampliados aumentam o grupo de pacientes elegíveis e incentivam os hospitais a investir em sistemas de imagem, sistemas de reserva de fluxo fracionado e plataformas de stents de nova geração.

Alta penetração de triagem por ECG em clínicas comunitárias

Exames anuais obrigatórios de ECG para todos os funcionários com 35 anos ou mais resultam em aproximadamente 40 milhões de registros por ano. As diretrizes atualizadas de 2025 da Sociedade Japonesa de Ritmo Cardíaco incentivam o uso clínico de dispositivos de ECG vestíveis, impulsionando a demanda por monitores conectados à nuvem que enviam dados a algoritmos de IA para triagem e detecção precoce [jstage.jst.go.jp]. A triagem generalizada impulsiona o encaminhamento mais precoce para ablação, implante de marcapasso ou terapia medicamentosa, elevando indiretamente as vendas de hardware terapêutico.

Preferência por reparos valvares minimamente invasivos

As diretrizes da Sociedade Japonesa de Circulação agora recomendam o TAVI para pacientes com 80 anos ou mais, citando menor mortalidade hospitalar em comparação com a substituição cirúrgica de válvulas [jacc.org]. Os fabricantes de dispositivos responderam adaptando os sistemas de entrega às anatomias asiáticas menores e lançando marcapassos sem eletrodo e desfibriladores subcutâneos adequados para pacientes idosos frágeis. A rápida adoção em centros de alto volume torna os dispositivos para o coração estrutural um dos segmentos de receita de crescimento mais rápido dentro do mercado de dispositivos cardiovasculares no Japão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução do Volume Geral de Procedimentos devido a Adiamentos Relacionados à COVID | -1.0% | Nacional, com maior impacto em centros urbanos | Curto prazo (≤ 2 anos) |

| Rigorosa Vigilância Pós-Comercialização pela PMDA Elevando os Custos de Conformidade | -0.9% | Nacional, afetando todas as categorias de dispositivos | Médio prazo (2-4 anos) |

| Políticas de Revisão de Preços sob o NHI Reduzindo os Preços Médios de Venda dos Dispositivos | -1.3% | Nacional, com maior impacto em centros de alto volume | Médio prazo (2-4 anos) |

| Escassez de Talentos na Subespecialidade de Eletrofisiologia Limita a Adoção de Ablação | -0.8% | Nacional, com impacto agudo em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Políticas de revisão de preços sob o NHI reduzem os preços médios de venda dos dispositivos

A revisão bienal de preços do NHI do Japão reduziu o reembolso de cateteres balão de JPY 300.000 para JPY 32.000 e de stents farmacológicos de JPY 421.000 para JPY 136.000 entre 2022 e 2024. O Conselho Central de Seguro Social de Saúde prevê um corte adicional de 4% em 2025 após detectar uma divergência de 6% entre os preços de fatura e os custos reais de aquisição. A erosão contínua de preços força os fabricantes a lançar melhorias de valor agregado apenas para manter as trajetórias de receita.

Escassez de talentos na subespecialidade de eletrofisiologia

O Japão tem aproximadamente 40% menos eletrofisiologistas per capita do que os Estados Unidos. Essa escassez limita a adoção de cateteres de ablação avançados e plataformas de mapeamento 3D além das principais universidades. O Hospital da Universidade de Tóquio expandiu as bolsas de especialização, mas o ciclo de treinamento de vários anos significa que a lacuna persistirá até 2030. Os fornecedores estão respondendo com software de navegação automatizado e dispositivos de ablação por campo elétrico pulsado de disparo único que encurtam os procedimentos e reduzem os requisitos de habilidade do operador.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância terapêutica encontra inovação diagnóstica

Os dispositivos terapêuticos e cirúrgicos geraram 75,72% da receita de 2025. Stents coronários, implantes de gerenciamento de ritmo e válvulas cardíacas lideram o grupo, mesmo que os cortes bienais de preços desafiem as plataformas legadas. As tendências emergentes incluem balões revestidos com fármacos para lesões complexas e stents sem polímero destinados a acelerar a cicatrização endotelial.

Os dispositivos de diagnóstico e monitoramento atualmente representam 24,28% do valor, mas superarão os terapêuticos com um CAGR de 6,72%. Monitores cardíacos remotos, analisadores de ECG aprimorados por IA e sensores hemodinâmicos domésticos lideram o crescimento. O relaxamento das regras de publicidade direta ao consumidor em 2025 já impulsionou as vendas no varejo de patches de ECG vestíveis. As clínicas comunitárias conectam esses dispositivos a plataformas em nuvem, permitindo que cardiologistas em centros urbanos interpretem dados de pacientes rurais em tempo real.

Por Aplicação: O impulso do coração estrutural supera o foco coronário tradicional

A doença arterial coronariana continua sendo a maior aplicação, representando 42,12% da participação do mercado de dispositivos cardiovasculares no Japão em 2025. Os altos volumes de ICP e a crescente prevalência de diabetes preservam a demanda por stents farmacológicos e imagem por tomografia de coerência óptica (OCT).

As terapias para defeitos cardíacos estruturais e congênitos estão se expandindo mais rapidamente com um CAGR de 6,89%. A ampla adoção de TAVI, clipes de reparo mitral e tecnologias tricúspides emergentes está remodelando o mix de procedimentos. Empresas domésticas como a Japan Lifeline estão fazendo parcerias com inovadores estrangeiros de válvulas para personalizar dispositivos para anatomias japonesas.

As soluções para insuficiência cardíaca e cardiomiopatia — dispositivos de assistência ventricular, gravadores de alça implantáveis e shunts com sensores de pressão — ocupam um nicho crescente à medida que as atualizações das diretrizes enfatizam a terapia precoce com dispositivos. Arritmia e distúrbios de condução crescem de forma constante, porém abaixo do potencial devido à lacuna de talentos em eletrofisiologia, enquanto a doença vascular periférica recebe impulso das campanhas nacionais de cessação do tabagismo que destacam a triagem de isquemia de membros.

Por Usuário Final: Ambientes ambulatoriais desafiam a dominância hospitalar

Hospitais e centros cardíacos detinham 64,85% da receita em 2025, apoiados por laboratórios de cateterismo completos e salas de operação híbridas. No entanto, o aperto do reembolso e a pressão por internações mais curtas direcionam procedimentos selecionados para unidades ambulatoriais especializadas. O tamanho do mercado de dispositivos cardiovasculares no Japão em hospitais deve avançar a um CAGR de 4,72%, mais lento do que o mercado geral.

Os centros cirúrgicos ambulatoriais devem produzir o CAGR mais rápido de 6,48%, impulsionados por suítes de ICP simplificadas e iniciativas de TAVI no mesmo dia. Eles atraem pacientes urbanos que buscam conveniência e menores copagamentos. As clínicas de cardiologia e eletrofisiologia prosperam com acompanhamentos de dispositivos e cuidados pós-ablação, enquanto os programas de cuidados domiciliares e monitoramento remoto, embora pequenos, se expandem rapidamente à medida que as seguradoras reembolsam o gerenciamento telemétrico da insuficiência cardíaca.

Análise Geográfica

As mega-regiões urbanas — Tóquio, Osaka-Kansai e Nagoia-Chukyo — concentram a maioria dos procedimentos cardiovasculares de alta complexidade por abrigarem hospitais acadêmicos de primeiro nível e operadores experientes. Essas áreas capturam mais da metade da receita do mercado de dispositivos cardiovasculares no Japão. Em contraste, as prefeituras rurais de Tohoku e Shikoku enfrentam escassez de especialistas; portanto, os dispositivos de monitoramento remoto apresentam demanda desproporcional nessas regiões. A política nacional visa fechar essa lacuna por meio da "Visão para a Indústria de Dispositivos Médicos 2024", que financia ensaios clínicos descentralizados e subsidia a implantação de telecardiolologia.

Clusters regionais de tecnologia em saúde estão emergindo: Kyushu se concentra em P&D de cateteres, enquanto Hokuriku promove patches de biomateriais feitos a partir do conhecimento biotecnológico regional. A próxima exposição Japan Health 2025 em Osaka apresentará essas inovações localizadas a investidores globais. As trajetórias de demanda variam de acordo com a carga de doenças: Okinawa, apesar de sua demografia mais jovem, investe pesadamente em gerenciamento de ritmo devido à síndrome de Brugada de origem genética, enquanto a população mais velha de Hokkaido impulsiona os volumes de reparo valvar.

A cobertura universal do Japão garante que mesmo as prefeituras remotas tenham acesso básico a ICP e implantes de marcapasso. No entanto, os tempos de espera para procedimentos permanecem mais longos fora das áreas metropolitanas, amplificando a importância dos programas de detecção precoce. A implantação nacional de saúde eletrônica visa conectar cada clínica rural à análise de ECG em nuvem até 2027, integrando ainda mais a demanda regional em um único mercado de dispositivos cardiovasculares no Japão orientado por dados.

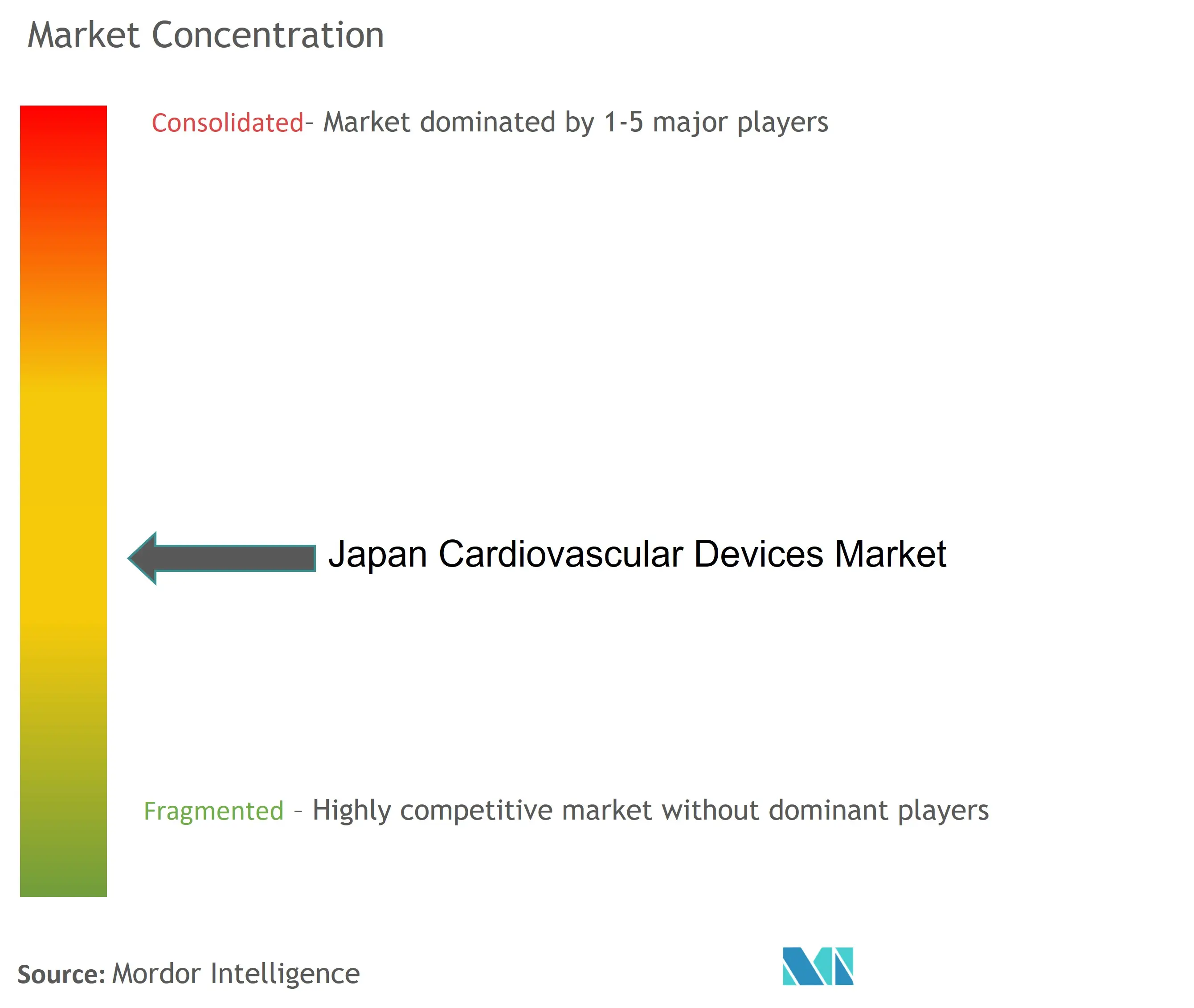

Cenário Competitivo

Grandes players globais — Medtronic, Abbott, Boston Scientific e Johnson & Johnson — enquanto campeões domésticos como Terumo, Asahi Intecc, Fukuda Denshi e Japan Lifeline elevam a participação combinada para quase mais da metade da receita do mercado. Essa configuração marca um ambiente moderadamente concentrado. Movimentos recentes ilustram o duplo imperativo de liderança tecnológica e presença local: a GE HealthCare adquiriu os 50% restantes da Nihon Medi-Physics para aprofundar o alcance em imagem diagnóstica, e a Kaneka comprou a Endostream Medical para adquirir propriedade intelectual de cateteres otimizados para doenças cardíacas estruturais.

A pressão de erosão de preços leva fornecedores de segundo nível a agrupar pacotes de serviços — análise preditiva, treinamento e gestão de estoque — para proteger as margens. A inteligência artificial torna-se um diferenciador: a plataforma de ECG com IA da Nihon Kohden visa a detecção de fibrilação atrial silenciosa em idosos, enquanto a Omron integra terapia digital para hipertensão em monitores de pressão arterial para uso doméstico [nature.com]. A escassez de talentos em eletrofisiologia também influencia a direção estratégica: os fornecedores estão correndo para desenvolver cateteres de ablação por campo elétrico pulsado que minimizem as curvas de aprendizado e a exposição à radiação.

As oportunidades de espaço em branco incluem enxertos específicos para pacientes produzidos por impressão 3D, patches vasculares biodegradáveis como a plataforma aprovada pela PMDA da Teijin, e dispositivos compactos de assistência ventricular adaptados para pacientes asiáticos com baixo índice de massa corporal. A indústria de dispositivos cardiovasculares no Japão continua a testemunhar alianças que unem P&D estrangeira com expertise de distribuição japonesa, exemplificado pela oferta da Boston Scientific pela especialista em litotripsia a laser Bolt Medical, voltada para o gerenciamento de lesões calcificadas em idosos

Líderes da Indústria de Dispositivos Cardiovasculares no Japão

Abbott Laboratories

Boston Scientific Corporation

Cardinal Health Inc

Edwards Lifesciences

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Medtronic lançou o Aurora EV-ICD, um desfibrilador extravascular aprovado pelos reguladores do Japão

- Março de 2025: A Kaneka adquiriu 96,8% da Endostream Medical, adicionando tecnologia de cateter direcionável ao seu portfólio cardiovascular

- Janeiro de 2025: A Boston Scientific concordou em comprar a Bolt Medical, expandindo sua oferta de litotripsia intravascular

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares no Japão

As doenças cardiovasculares são um grupo de distúrbios do coração e dos vasos sanguíneos que incluem doença coronariana, doença arterial periférica, doença cardíaca congênita e doença cerebrovascular. Os dispositivos cardiovasculares são utilizados para tratar ou prevenir diferentes condições cardiovasculares.

O Mercado de Dispositivos Cardiovasculares no Japão é Segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico e Monitoramento (Eletrocardiograma (ECG), Monitoramento Cardíaco Remoto e Outros Dispositivos de Diagnóstico e Monitoramento) e Dispositivos Terapêuticos e Cirúrgicos (Dispositivos de Assistência Cardíaca, Dispositivos de Gerenciamento do Ritmo Cardíaco, Cateter, Enxertos, Válvulas Cardíacas, Stents e Outros Dispositivos Terapêuticos e Cirúrgicos). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres Balão para Angioplastia Coronária Transluminal Percutânea | |

| Cateteres de Ultrassom Intravascular / Tomografia de Coerência Óptica | ||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | |

| Desfibriladores Cardioversores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | Substituição / Implante de Válvula Aórtica por Cateter | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas / Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Patches | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia e Distúrbios de Condução |

| Insuficiência Cardíaca e Cardiomiopatia |

| Defeitos Cardíacos Estruturais e Congênitos |

| Doença Vascular Periférica |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (FFR) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres Balão para Angioplastia Coronária Transluminal Percutânea | ||

| Cateteres de Ultrassom Intravascular / Tomografia de Coerência Óptica | |||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | ||

| Desfibriladores Cardioversores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | Substituição / Implante de Válvula Aórtica por Cateter | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas / Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Patches | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia e Distúrbios de Condução | |||

| Insuficiência Cardíaca e Cardiomiopatia | |||

| Defeitos Cardíacos Estruturais e Congênitos | |||

| Doença Vascular Periférica | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos cardiovasculares no Japão?

O mercado é avaliado em USD 3,34 bilhões em 2026, com projeções indicando que chegará a USD 4,41 bilhões até 2031.

Qual segmento de dispositivos está crescendo mais rapidamente no Japão?

Os dispositivos de diagnóstico e monitoramento estão se expandindo a um CAGR de 6,72% (2026-2031), impulsionados pela adoção de ECG vestível e análises baseadas em IA.

Como o envelhecimento da população do Japão afeta o crescimento do mercado?

Com 29,1% dos cidadãos acima de 65 anos, as condições cardíacas relacionadas à idade impulsionam a demanda sustentada por stents, válvulas e implantes de gerenciamento de ritmo.

Por que as reformas de reembolso são importantes para os fabricantes de dispositivos?

Códigos aprimorados para TAVI e ICP aumentam os volumes de procedimentos e justificam o investimento em tecnologias premium, apesar dos cortes de preços do NHI.

Página atualizada pela última vez em: