Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

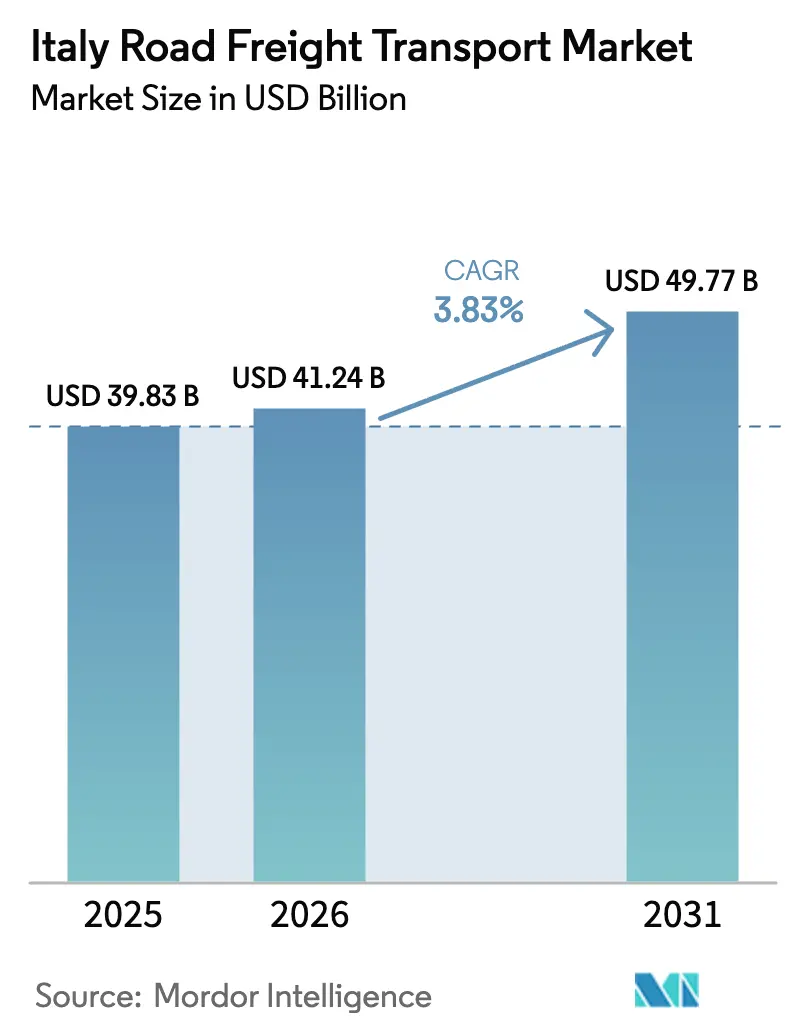

| Tamanho do mercado no ano base (2025) | 39.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.83% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Itália por ���ϲ�����

O tamanho do mercado de transporte rodoviário de cargas da Itália deverá crescer de USD 39,38 bilhões em 2025 para USD 41,24 bilhões em 2026 e está previsto para atingir USD 49,77 bilhões até 2031 a um CAGR de 3,83% no período 2026-2031.

A digitalização de pedágios, os corredores resilientes de cadeia de frio farmacêutica e a harmonização dos limites de peso estão remodelando a economia das redes, enquanto as penalidades de pedágio Euro V e as proibições de acesso noturno comprimem as margens nos nós urbanos. O Plano Nacional de Recuperação e Resiliência de EUR 25 bilhões (USD 29,43 bilhões) destinado à digitalização dos transportes sustenta as melhorias nos corredores que reduzem os tempos de espera nas travessias de fronteira em até 40%. Os corredores internacionais ganham impulso adicional com o financiamento TEN-T de EUR 1,8 bilhão (USD 2,12 bilhões) do Banco Europeu de Investimento, oferecendo aos operadores uma reserva protegida contra os ventos contrários do congestionamento doméstico. O comércio por atacado e varejo supera o crescimento do setor manufatureiro tradicional à medida que os varejistas omnicanal exigem redes de última milha mais densas, e o frete com temperatura controlada expande-se mais rapidamente com o aumento das exportações farmacêuticas.

Principais Conclusões do Relatório

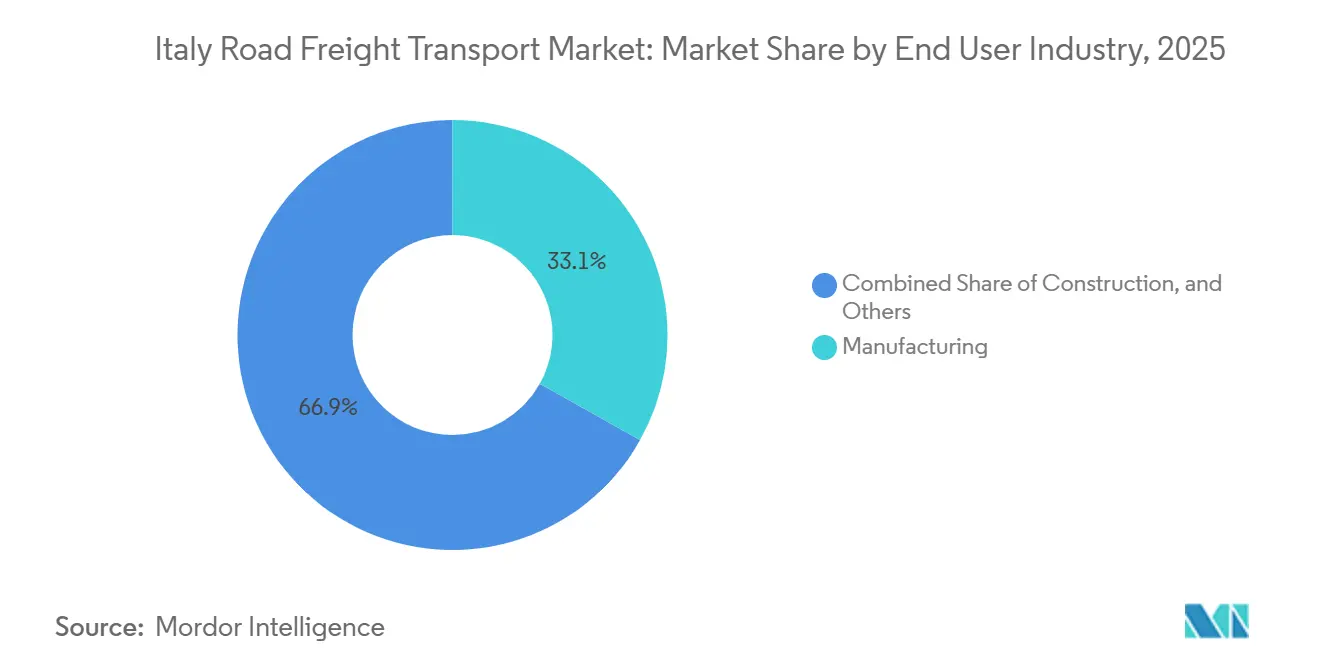

- Por usuário final, o setor manufatureiro representou 33,12% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, enquanto o comércio por atacado e varejo deverá expandir-se a um CAGR de 5,01% de 2026 a 2031.

- Por destino, as remessas domésticas detinham uma participação dominante de 64,88% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, e o transporte internacional está projetado para crescer a um CAGR de 4,86% durante 2026-2031.

- Por especificação de carga, o carregamento completo (FTL) representou 80,9% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, enquanto o carregamento fracionado (LTL) deverá registrar o crescimento mais rápido a um CAGR de 5,88% entre 2026 e 2031.

- Por conteinerização, o frete não conteinerizado capturou 85,11% da participação do mercado de transporte rodoviário de cargas da Itália em 2025, com as remessas conteinerizadas previstas para crescer a um CAGR de 6,13% no período 2026–2031.

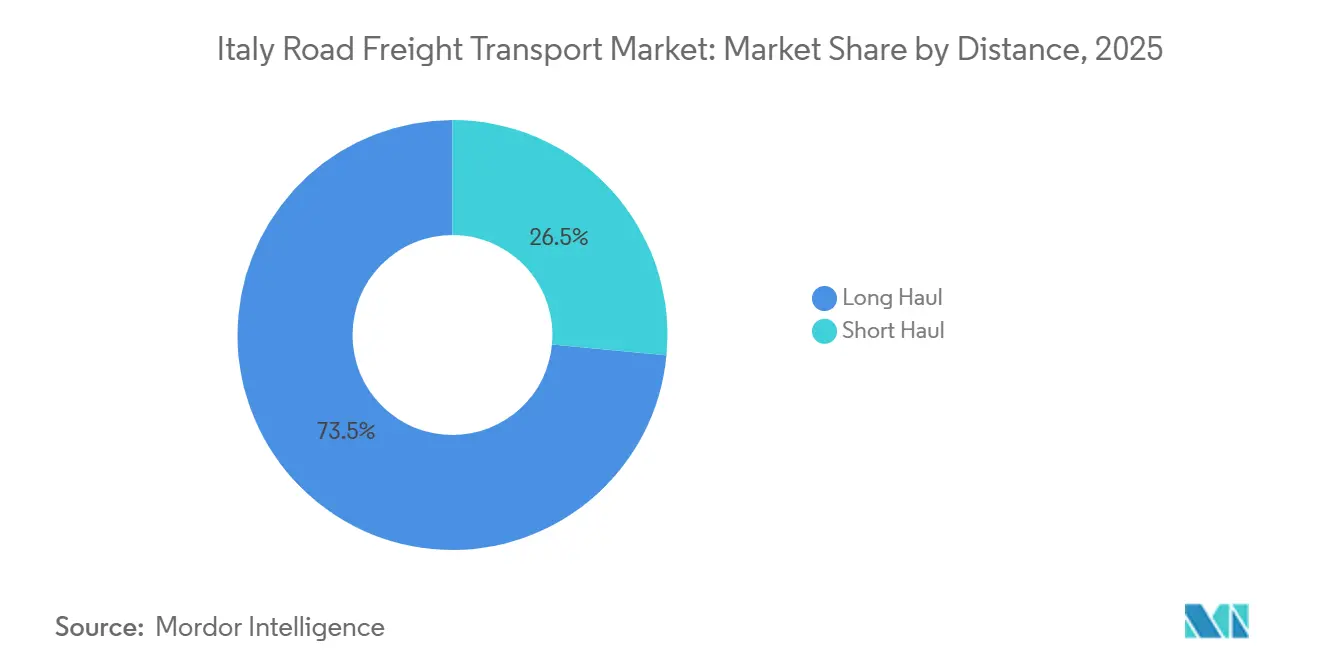

- Por distância, o transporte de longa distância representou 73,49% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, e as rotas de longa distância estão projetadas para expandir-se a um CAGR de 4,55% de 2026 a 2031.

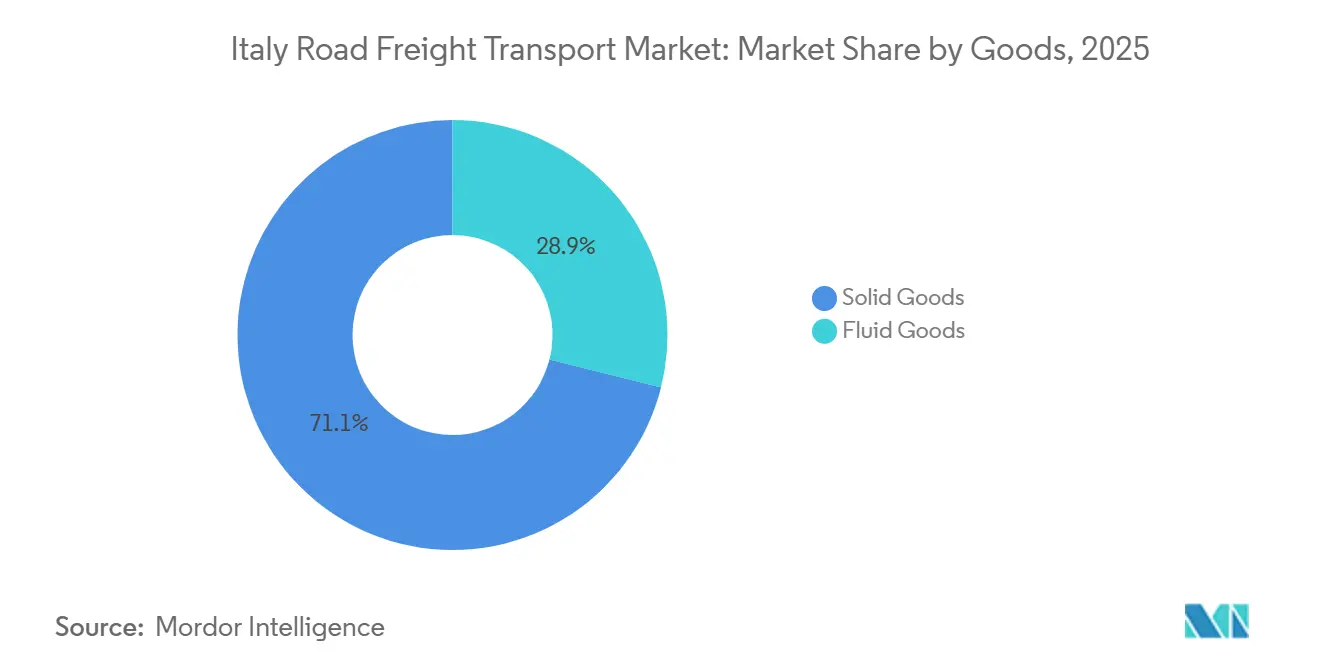

- Por configuração de mercadorias, as mercadorias sólidas dominaram com uma participação de 71,07% do mercado de transporte rodoviário de cargas da Itália em 2025, enquanto as mercadorias fluidas deverão registrar um CAGR de 4,59% durante 2026-2031.

- Por controle de temperatura, as remessas sem controle de temperatura detinham uma participação significativa de 94,92% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, e a logística com temperatura controlada está prevista para avançar ao CAGR mais rápido de 7,15% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programa nacional de digitalização de rodovias pedagiadas | +0.7% | Nacional, corredores TEN-T, travessias alpinas | ��é�徱�� prazo (2-4 anos) |

| Relocalização da produção de moda e têxteis de alto valor | +0.6% | Lombardia, Vêneto, Toscana | Longo prazo (≥ 4 anos) |

| Harmonização do limite de peso bruto de 44 toneladas | +0.5% | Corredores transfronteiriços | Curto prazo (≤ 2 anos) |

| Expansão dos corredores de exportação de cadeia de frio farmacêutica | +0.4% | Hubs de Milão, Roma e Bolonha | ��é�徱�� prazo (2-4 anos) |

| Incentivos do Mecanismo de Ajustamento Carbónico nas Fronteiras para frotas de baixo carbono | +0.3% | Rotas transfronteiriças da UE | Longo prazo (≥ 4 anos) |

| Factoring financeiro-tecnológico de frete melhorando o fluxo de caixa das PME | +0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Programa Nacional de Digitalização de Rodovias Pedagiadas

A cobrança eletrônica de pedágios interoperável, exigida pela UE, reduz os atrasos nos postos manuais e encurta o desembaraço nas fronteiras em até 40% nas principais travessias alpinas. O reconhecimento automático de placas e a faturação por GNSS permitem incentivos dinâmicos de tarifas fora do horário de pico que já redirecionam 15-20% do tráfego pesado para os períodos noturnos. Os operadores de frotas que integram dados de pedágio em tempo real nos algoritmos de roteamento registram menores tempos de imobilização e obtêm visibilidade de custos em tempo real, reforçando a competitividade nas rotas de alta frequência que ligam Milão a Munique e Lyon.

Relocalização da Produção de Moda e Têxteis de Alto Valor

As marcas de luxo revivem a capacidade do "Feito na Itália" para garantir a resiliência da cadeia de abastecimento e as credenciais ESG. As exportações têxteis para outros países da UE cresceram 6,8% em 2024 e sustentam remessas frequentes e menores que beneficiam os transportadores de carregamento fracionado equipados para remessas de alto valor com controle de umidade. A relocalização próxima comprime os ciclos de pedido à entrega de dias de três dígitos para menos de um mês, reforçando os nichos de serviço premium no mercado de transporte rodoviário de cargas da Itália[1].Comissão Europeia, "Diretiva do Serviço Europeu de Portagem Eletrónica," transport.ec.europa.eu

Harmonização do Limite de Peso Bruto de 44 Toneladas

O alinhamento com a UE eleva o peso bruto permitido para 44 toneladas, abolindo os limites anteriores de 38-40 toneladas nos países vizinhos. As frotas italianas de carregamento completo aumentam agora a utilização da carga útil em 10-12%, reduzem os quilômetros de retorno vazio e simplificam os protocolos de contêineres ISO 1161. A tensão competitiva intensifica-se à medida que as frotas internacionais aproveitam a vantagem de custo para concorrer em contratos domésticos de origem a fronteira.

Expansão dos Corredores de Exportação de Cadeia de Frio Farmacêutica

O setor de cadeia de frio da Itália, avaliado em EUR 4,8 bilhões (USD 5,65 bilhões), deriva mais de 35% da receita do manuseio farmacêutico. Os hubs conformes com as Boas Práticas de Distribuição em Milão, Roma e Bolonha suportam vacinas e biológicos que requerem corredores de -80 °C a +25 °C, exigindo prêmios de frete de até 60%. Os reboques equipados com IoT geram registros contínuos de temperatura que satisfazem as auditorias da UE, reforçando as vantagens competitivas para os transportadores especializados.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sobretaxas de pedágio indexadas às emissões para caminhões Euro V e mais antigos | -0.6% | Rede rodoviária nacional | Curto prazo (≤ 2 anos) |

| Proibições de acesso urbano noturno mais rigorosas nas principais cidades | -0.4% | Milão, Roma, Nápoles, Turim, Bolonha | ��é�徱�� prazo (2-4 anos) |

| Fuga de talentos de motoristas para plataformas de entrega de encomendas da economia gig | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Rede escassa de carregadores públicos de megawatt para caminhões elétricos pesados | -0.2% | Corredores de longa distância | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Sobretaxas de Pedágio Indexadas às Emissões para Caminhões Euro V e Mais Antigos

A partir de 2026, os tratores Euro V enfrentarão pedágios 15-25% mais elevados ao abrigo da Diretiva de Vinheta Europeia, aumentando significativamente os custos operacionais para os transportadores. Com cerca de 28% da frota nacional italiana ainda a funcionar com motores anteriores ao Euro VI, os operadores de longa distância estão a registar margens fortemente comprimidas de apenas 3-5%. Esta pressão regulatória está a impulsionar uma mudança estratégica em todo o setor, promovendo a retirada acelerada de frotas, retrofits direcionados e investimentos em veículos mais limpos e eficientes para se manterem competitivos e em conformidade. A medida também destaca a crescente importância da sustentabilidade e da redução de emissões na definição das estruturas de custos e no planeamento de frotas no setor de transporte rodoviário de cargas da Itália.

Proibições de Acesso Urbano Noturno Mais Rigorosas nas Principais Cidades

A zona de baixas emissões Área B de Milão restringe agora os caminhões a diesel Euro 5 entre as 23h00 e as 06h00, com Roma e Bolonha a implementar medidas semelhantes, reduzindo a utilização dos caminhões em até 18%. Estas restrições estão a remodelar as operações logísticas, forçando os varejistas e transportadores a reprogramar os horários de reabastecimento, a lidar com taxas de congestionamento diurno mais elevadas e a recorrer a veículos menores e conformes. Para além do impacto imediato nos custos, as restrições estão a acelerar os investimentos em frotas mais limpas e a promover um planeamento de rotas mais estratégico, destacando como as políticas de emissões urbanas influenciam cada vez mais a eficiência operacional, a resiliência da cadeia de abastecimento e a competitividade global do setor de transporte rodoviário de cargas da Itália[2].IRU, "A Itália Enfrenta Escassez Crítica de Motoristas," iru.org

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: O Comércio por Atacado Supera o Legado Manufatureiro

O setor manufatureiro gerou 33,12% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, e o comércio por atacado e varejo está previsto a um CAGR de 5,01% até 2031. O crescimento reflete o volume de encomendas de comércio eletrônico de 120 milhões em 2023, 18% superior ao ano anterior.

Os varejistas omnicanal favorecem cada vez mais os centros de consolidação de carregamento fracionado, enquanto os pedidos de maquinaria de nicho e aeroespaciais sustentam a demanda por carregamento completo. O frete de construção permanece contido após a retirada dos incentivos fiscais, mas as obras públicas no âmbito do Plano Nacional de Recuperação e Resiliência sustentam os corredores de cimento e aço. A agricultura e a silvicultura capitalizam as rotas de produtos frescos mediterrâneos para o Norte da Europa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Destino: Corredores Internacionais Aproveitam a Posição de Gateway

Os fluxos internacionais cresceram a um CAGR de 4,86%, beneficiando da harmonização de 44 toneladas que aumentou a eficiência da carga útil e reduziu os quilômetros de reposicionamento. As operações domésticas ainda representavam 64,88% da participação do mercado de transporte rodoviário de cargas da Itália em 2025.

O Mecanismo de Ajustamento Carbónico nas Fronteiras beneficia as frotas de baixo carbono nos eixos Itália-Alemanha e Itália-França, enquanto a digitalização dos pedágios elimina as vinhetas em papel e simplifica a faturação em França, Áustria e Suíça. A relocalização da moda na Lombardia injeta carga de alto valor nos corredores de resposta rápida Milão-Paris, reforçando ainda mais os percursos transfronteiriços.

Por Especificação de Carga: O LTL Ganha Terreno Através da Correspondência Digital

Os volumes de carregamento fracionado estão previstos para registar um CAGR de 5,88%, reforçados pelo factoring financeiro-tecnológico que reduz os ciclos de caixa das PME e financia a telemática. O carregamento completo ainda dominava 80,9% da participação do mercado de transporte rodoviário de cargas da Itália em 2025, mas agora enfrenta escassez de motoristas e encargos de pedágio de emissões que comprimem as margens unitárias.

As plataformas digitais executam co-carregamento algorítmico, reduzindo o espaço e elevando os indicadores-chave de desempenho de serviço. Por outro lado, os transportadores de carregamento completo exploram os pesos de 44 toneladas para mercadorias densas, mas têm dificuldade em preencher os corredores face à divergência da demanda em sentido norte e sul.

Por ��DzԳٱԱ��������çã��: A Eficiência Intermodal Impulsiona o Crescimento Conteinerizado

O frete conteinerizado está a crescer a um CAGR de 6,13% à medida que os serviços de ligação porto-interior ganham com o manuseio padronizado e a simplificação aduaneira. O tráfego não conteinerizado ainda detinha uma participação de 85,11% em 2025, cobrindo carga a granel, sobredimensionada e de cadeia de frio.

A participação do mercado de transporte rodoviário de cargas da Itália para o transporte de contêineres deverá aumentar à medida que a recuperação do volume de movimentação de Génova se integra com os nós ferroviários e a harmonização de pesos permite que caixas mais pesadas transitem pelos túneis alpinos sem divisões.

Por �پ�����â�Գ�����: Domínio da Longa �پ�����â�Գ����� em Meio a Restrições Urbanas

Os corredores de longa distância representaram 73,49% da participação do mercado de transporte rodoviário de cargas da Itália em 2025, e espera-se que cresçam a um CAGR de 4,55%, impulsionados pelas ligações de gateway ao Norte da Europa e pelas emergentes rotas de alimentação do Norte de África. Os serviços de curta distância suportam restrições de horário mais rigorosas e preços de congestionamento que reduzem as rotações diárias dos caminhões.

A escassez de carregadores de megawatt limita a adoção elétrica nas rotas de 900 km Nápoles-Munique, deixando o GNL e o HVO como combustíveis de transição. Os veículos de entrega no mesmo dia em áreas urbanas, no entanto, transitam para energia elétrica para contornar as proibições de acesso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Configuração de Mercadorias: Estabilidade das Mercadorias Sólidas com Especialização em Fluidos

A carga fluida, como petroquímicos e líquidos para uso alimentar, está numa trajetória de CAGR de 4,59%, capitalizando ativos de tanques certificados ADR e maiores rendimentos de frete. As mercadorias sólidas ainda contribuem com 71,07% da participação do mercado de transporte rodoviário de cargas da Itália em 2025, mas permanecem expostas a sobretaxas de pedágio e desgaste de motoristas.

As taxas do Mecanismo de Ajustamento Carbónico nas Fronteiras sobre mercadorias com elevada intensidade de carbono incentivam as frotas a GNL para exportações químicas, enquanto a intermodalidade de tanques ISO permite aos operadores cobrir opções ferroviárias e marítimas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Controle de Temperatura: A Cadeia de Frio Comanda o Crescimento Premium

O segmento sem controle de temperatura capturou 94,92% do tamanho do mercado de transporte rodoviário de cargas da Itália em 2025, mas o segmento com temperatura controlada superará todas as outras classes de mercadorias com um CAGR de 7,15%. Mais de 80% dos depósitos farmacêuticos satisfazem os protocolos de Boas Práticas de Distribuição, permitindo exportações de biológicos de alta margem para o Norte da Europa.

A carga ambiente ainda impulsiona a tonelagem a granel, mas enfrenta forte concorrência de preços e penalidades de emissões, enquanto os operadores de cadeia de frio aproveitam a telemetria IoT e os registros de temperatura irreversíveis para justificar sobretaxas de até 60%.

Análise Geográfica

O Norte da Itália alberga os corredores de frete mais densos, com a Lombardia sozinha a representar um terço da produção industrial nacional e a ancorar o papel de Milão como hub de consolidação. Os túneis alpinos modernizados ao abrigo do financiamento TEN-T reduzem horas nos itinerários Milão-Munique, amplificando o perfil de exportação do mercado de transporte rodoviário de cargas da Itália.

As regiões centrais acrescentam volume farmacêutico e de perecíveis através dos hubs de Boas Práticas de Distribuição sediados em Roma que encaminham vacinas para França e Espanha, enquanto a digitalização dos pedágios ao longo da espinha dorsal dos Apeninos melhora a reconciliação de cobranças em tempo real para as PME. Os corredores do Sul ficam atrás em qualidade de infraestrutura, mas os fundos da UE reservam melhorias na artéria Salerno-Reggio Calabria, abrindo novos corredores para exportações agroalimentares para a Alemanha[3]. Comissão Europeia, "Harmonização de Pesos e Dimensões Rodoviários," transport.ec.europa.eu

Internacionalmente, o Mecanismo de Ajustamento Carbónico nas Fronteiras orienta as frotas de baixo carbono para os gateways da Áustria e da Eslovénia, onde os veículos Euro VI isentos de sobretaxa garantem bases de custos previsíveis. Entretanto, os serviços de alimentação do Norte de África que transitam pelos portos de Génova e Gioia Tauro injetam nova demanda por transporte de contêineres para as cidades do interior.

Cenário Competitivo

O setor de transporte rodoviário de cargas da Itália é moderadamente fragmentado; os cinco principais operadores controlam uma estimativa de 42% da participação do mercado de transporte rodoviário de cargas da Itália. A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 16,84 bilhões) em 2025 criou um gigante pan-europeu com maior densidade italiana. Os grandes incumbentes exploram a escala de rede para a logística contratual, mas as PME ágeis mantêm flexibilidades de nicho através de liquidez apoiada em tecnologia financeira e correspondência digital de frete.

A Poste Italiane está a reorientar 27.900 veículos de baixas emissões para capturar os picos do comércio eletrônico de mercearia, enquanto navega por restrições noturnas mais rigorosas. Os especialistas em cadeia de frio expandem os reboques certificados pelas Boas Práticas de Distribuição com telemetria em tempo real que sustenta os seus prêmios de tarifa de 40-60%. A tecnologia distingue os vencedores: as APIs que ingerem dados de pedágio em tempo real reduzem a incerteza dos custos de rota, e as plataformas de agendamento com IA mitigam a escassez de motoristas ao aumentar as rotações de ativos[4].IVECO, "Lançamento do Caminhão Elétrico Articulado S-eWay," iveco.com

A sustentabilidade permanece uma alavanca comercial. As frotas que integram motores a GNL ou HVO aproveitam as isenções do Mecanismo de Ajustamento Carbónico nas Fronteiras, enquanto fabricantes como a IVECO e a Scania fornecem veículos elétricos para os primeiros adotantes em circuitos urbanos de mercearia. Os investimentos em carregamento de megawatt permanecem cautelosos à espera de clareza sobre a rede elétrica, consolidando um cenário de duplo combustível no médio prazo.

Líderes do Setor de Transporte Rodoviário de Cargas da Itália

Arcese Trasporti SpA

DHL Group

DSV

Fercam SpA

Kuhene+Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O transitário italiano Sogedim SpA adquiriu a divisão Overseas do Grupo Raben, reforçando as suas capacidades de expedição aérea e marítima em Itália.

- Novembro de 2025: A Kuehne + Nagel (Itália) avançou com uma iniciativa focada na sustentabilidade nas suas operações italianas, incluindo a adoção de veículos elétricos e otimizações de rotas para reduzir as emissões de carbono.

- Junho de 2025: A Kuehne + Nagel abriu um novo escritório em Nápoles, Itália, expandindo a sua presença local com serviços de frete marítimo, aéreo e rodoviário adaptados aos setores agroalimentar, farmacêutico, eletrónico, têxtil e naval.

- Abril de 2025: A DSV A/S concluiu a aquisição da DB Schenker da Deutsche Bahn, criando um dos maiores grupos de transporte e logística do mundo com maior escala global em frete aéreo, marítimo e rodoviário.

Âmbito do Relatório do Mercado de Transporte Rodoviário de Cargas da Itália

| Agricultura, Pesca e Silvicultura |

| ��DzԲ��ٰ���çã�� |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio por Atacado e Varejo |

| Outros |

| �ٴdz�é���پ����� |

| Internacional |

| Carregamento Completo (FTL) |

| Carregamento Fracionado (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa �پ�����â�Գ����� |

| Curta �پ�����â�Գ����� |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Temperatura Controlada |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| ��DzԲ��ٰ���çã�� | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio por Atacado e Varejo | |

| Outros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificação de Carga | Carregamento Completo (FTL) |

| Carregamento Fracionado (LTL) | |

| ��DzԳٱԱ��������çã�� | Conteinerizado |

| Não Conteinerizado | |

| �پ�����â�Գ����� | Longa �پ�����â�Գ����� |

| Curta �پ�����â�Գ����� | |

| Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Temperatura Controlada |

�ٱ�ھ��Ծ�çã�� de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes do setor AFF em serviços de transporte rodoviário de cargas. Os participantes de usuário final considerados são os estabelecimentos principalmente envolvidos no cultivo de colheitas, criação de animais, colheita de madeira, colheita de peixes e outros animais dos seus habitats naturais e na prestação de atividades de suporte relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isto inclui logística com e sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- ��DzԲ��ٰ���çã�� - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes do setor de construção em serviços de transporte rodoviário de cargas. Os participantes de usuário final considerados são os estabelecimentos principalmente envolvidos na construção, reparação e renovação de edifícios residenciais e comerciais, infraestruturas, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, fornecimentos críticos em termos de tempo e prestando outros serviços de valor acrescentado para uma gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos utilizadores finais do serviço de transporte rodoviário de cargas em serviços de Carregamento Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único expedidor (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correio a granel por caminhão (iv) compreendendo serviços de transporte por caminhão com e sem contêiner (Carga Completa de Contêiner, FCL) (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor acrescentado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Mercadorias Fluidas - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos utilizadores finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel para uso alimentar (como leite ou sumo), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Estas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos nos preços do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSL), enquanto as quedas nos mesmos podem resultar em maior rentabilidade a curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações nos preços do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas com Carregamento Completo (FTL) - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos utilizadores finais do serviço de transporte rodoviário de cargas em serviços de Carregamento Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único expedidor (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correio a granel por caminhão (iv) compreendendo serviços de transporte por caminhão com e sem contêiner (Carga Completa de Contêiner, FCL) (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor acrescentado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do Produto Interno Bruto (PIB) por Atividade Económica - O Produto Interno Bruto nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região conforme o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do Produto Interno Bruto (PIB) por Atividade Económica - O crescimento do Produto Interno Bruto nominal pelos principais setores económicos, para a geografia estudada (país ou região conforme o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da demanda logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- ���Դڱ���çã�� - As variações tanto na ���Դڱ���çã�� de Preços no Atacado (variação anual do índice de preços ao produtor) como na ���Դڱ���çã�� de Preços ao Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenha um papel vital no funcionamento suave da cadeia de abastecimento, impactando diretamente os componentes dos custos operacionais logísticos, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, taxas de pedágio, rendas de armazenagem, corretagem aduaneira, tarifas de expedição, tarifas de correio, etc., impactando assim o mercado global de frete e logística.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico-chave (MSC). Isto inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Prestadores de Serviços Logísticos, PSL) do mercado foram selecionados, os seus MSC foram estudados e apresentados nesta secção.

- Transporte Rodoviário de Cargas com Carregamento Fracionado (LTL) - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos utilizadores finais do serviço de transporte rodoviário de cargas em serviços de Carregamento Fracionado (LTL). O transporte rodoviário de cargas LTL é caracterizado como múltiplas remessas combinadas num único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) principalmente envolvidos no transporte de cargas gerais e especializadas de menos de cargas completas de caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários expedidores, num único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são reencaminhadas para entrega (iv) Envio de Carga Inferior ao Contêiner (LCL)/Envio de Grupagem no caso de serviços de transporte por caminhão. As atividades no âmbito incluem (i) recolha local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor acrescentado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado por estratégias de gestão da cadeia de abastecimento adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparação e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autónomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas de caminhões e o comentário sobre o cenário atual do mercado e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes do setor manufatureiro em serviços de transporte rodoviário de cargas. Os participantes de usuário final considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância de envio, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por volume de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de produtos transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos participantes do setor de extração em serviços de transporte rodoviário de cargas. Os participantes de usuário final considerados são os estabelecimentos que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSL) cobrem todas as fases desde o upstream até o downstream e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura as despesas logísticas externas (terceirizadas) incorridas pelos serviços financeiros (BFSI), imobiliário, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetónicos, de engenharia, design, consultoria, I&D científica) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no movimento fiável de fornecimentos e documentos de/para estas indústrias, como o transporte de qualquer equipamento ou recursos necessários, envio de documentos e ficheiros confidenciais, movimento de bens e fornecimentos médicos (fornecimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- ���Դڱ���çã�� de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "���Դڱ���çã��". Como o Í�Ի徱���� de Preços no Atacado captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, círculos industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Frete Rodoviário - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o volume de frete (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem de Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e preços de frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos de transporte rodoviário de cargas (PSL) ou transportador (logística terceirizada) para o transporte de mercadorias constitui o mercado de transporte rodoviário de cargas. O âmbito do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registados nos países declarantes (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e fluidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou tratores com semirreboque) (iv) transporte de Carregamento Completo (FTL) ou Carregamento Fracionado (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (transporte rodoviário de longa distância) (viii) transporte de bens de escritório ou domésticos usados (mudanças) (ix) outro transporte de carga especializada (mercadorias perigosas, carga sobredimensionada) e (x) remessas de entrega de primeira milha/milha intermediária/última milha terceirizadas realizadas por participantes do transporte rodoviário de cargas. O âmbito não inclui (i) transporte realizado por transportadores registados noutros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de mercearia (iv) transporte via rede rodoviária realizado/reportado por participantes de Correio, Expresso e Encomendas (CEP).

- Extensão das Estradas - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão das estradas por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão das estradas por classificação de estrada (autoestradas vs. estradas nacionais vs. outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- Transporte Rodoviário de Cargas de Curta �پ�����â�Գ����� - O segmento captura as despesas logísticas externas (terceirizadas) incorridas pelos utilizadores finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e pickups (iii) via serviços conteinerizados e a granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos, e (v) remessas de entrega de primeira milha/última milha terceirizadas realizadas por participantes do transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, consequentemente, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A melhoria da conectividade à internet e o crescimento da penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal do mercado de comércio eletrônico a nível global. Os compradores online exigem uma entrega rápida e eficiente dos seus pedidos, levando a um aumento da demanda por serviços logísticos, especialmente serviços de cumprimento de pedidos de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a desagregação dos principais grupos de produtos no setor de comércio eletrônico para a geografia estudada (país ou região conforme o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor Manufatureiro - O setor manufatureiro envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento sem falhas. Portanto, o Valor Bruto Adicionado (GVA), a desagregação do GVA nos principais setores manufatureiros e o crescimento do setor manufatureiro ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuário final, preços de caminhões, produção local, penetração de serviços de reparação e manutenção de caminhões, suporte ao cliente, perturbações tecnológicas (como veículos elétricos, digitalização, caminhões autónomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os perturbadores do mercado, os investimentos na fabricação de caminhões, as especificações dos caminhões, as regulamentações de uso e importação de caminhões e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais de Transporte Rodoviário - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais de transporte rodoviário e as variáveis envolvidas, nomeadamente salários e benefícios de motoristas, preços de combustível, custos de reparação e manutenção, custos de pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o âmbito do relatório).

- Comércio por Atacado e Varejo - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os participantes de usuário final considerados são os estabelecimentos principalmente envolvidos na venda por atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no movimento fiável de fornecimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, cumprimento de pedidos, armazenagem e armazenamento, previsão de demanda, gestão de inventário, etc.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registado num país, realizado no território nacional de outro país. |

| Transbordo Direto | O transbordo direto é um procedimento logístico em que os produtos de um fornecedor ou planta de fabricação são distribuídos diretamente a um cliente ou cadeia de varejo com tempo mínimo a nenhum de manuseio ou armazenamento. O transbordo direto ocorre num terminal de distribuição; geralmente constituído por caminhões e portas de cais em dois lados (entrada e saída) com espaço mínimo de armazenamento. O nome 'transbordo direto' explica o processo de receção de produtos através de um cais de entrada e, em seguida, transferi-los pelo cais para o cais de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por estrada são as definidas pela décima quinta edição revista das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem a Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contacto com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Envio Direto | O envio direto é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenamento, mas requer planeamento e administração adicionais. |

| Transporte de Contêineres | O transporte de contêineres é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de envio (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do seu processo de envio de longa distância. Os caminhões de transporte de contêineres movem carga de e para vários destinos, como navios porta-contêineres, pátios de armazenamento, armazéns de cumprimento de pedidos e pátios ferroviários. Tipicamente, o transporte de contêineres apenas transporta mercadorias em curtas distâncias e opera apenas numa área metropolitana. Também requer apenas um motorista num único turno. Mas apesar disso, desempenha um papel importante no envio de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência sem falhas de mercadorias para o cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar frete paletizado, encaixotado ou solto, os furgões secos não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas sobredimensionadas (ao contrário dos reboques de plataforma plana). |

| Demanda Final | A demanda final inclui todos os tipos de produtos (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de produtos (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma Plana | Um caminhão de plataforma plana é um tipo de caminhão com design rígido. Tem uma carroceria traseira de forma plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma plana é principalmente utilizado para transportar mercadorias pesadas, sobredimensionadas, largas e não delicadas, como maquinaria, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma plana é comparável a um reboque de plataforma plana. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros bens são trazidos para uma empresa. Este processo inclui as etapas para encomendar, receber, armazenar, transportar e gerir os fornecimentos recebidos. A logística de entrada foca-se na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparação vendidos a empresas, excluindo o investimento de capital. |

| Carregado Internacionalmente | Local de carregamento de mercadorias no país declarante (ou seja, país em que o veículo que realiza o transporte está registado) e local de descarregamento num país diferente. |

| Descarregado Internacionalmente | Local de descarregamento de mercadorias no país declarante (ou seja, país em que o veículo que realiza o transporte está registado) e local de carregamento num país diferente. |

| Carga Fora de Medida | A carga Fora de Medida é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é demasiado grande. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que apenas preenchem parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carregamento Fracionado (LTL). Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, a sua capacidade é muito inferior a uma remessa de Carregamento Completo (FTL). |

| Estrada Pavimentada | Estrada com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com betão ou com paralelepípedos. |

| Logística Inversa | A logística inversa compreende o setor das cadeias de abastecimento que processa qualquer coisa que retorna para dentro da cadeia de abastecimento ou que viaja 'para trás' pela cadeia de abastecimento. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte por caminhão para o transporte de mercadorias (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem para um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carregamento Completo ou Carregamento Fracionado, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo com Cortinas Laterais | Os veículos com cortinas laterais são utilizados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas estão permanentemente fixas a um trilho no topo e a barras/postes destacáveis na frente e na traseira, permitindo que as cortinas sejam abertas e empilhadeiras utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, as correias de retenção de carga vertical são fixadas a um trilho de corda sob a plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Os guindastes em cada extremidade da cortina tensionam-na, daí o nome 'Tautliner'. Isto impede que a cortina bata ou tamborilem no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Aluguer ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Estrada Não Pavimentada | Estrada com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, betão ou paralelepípedos. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda (PVM) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição