Tamanho e Participação do Mercado de Segurança Física de Data Centers da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

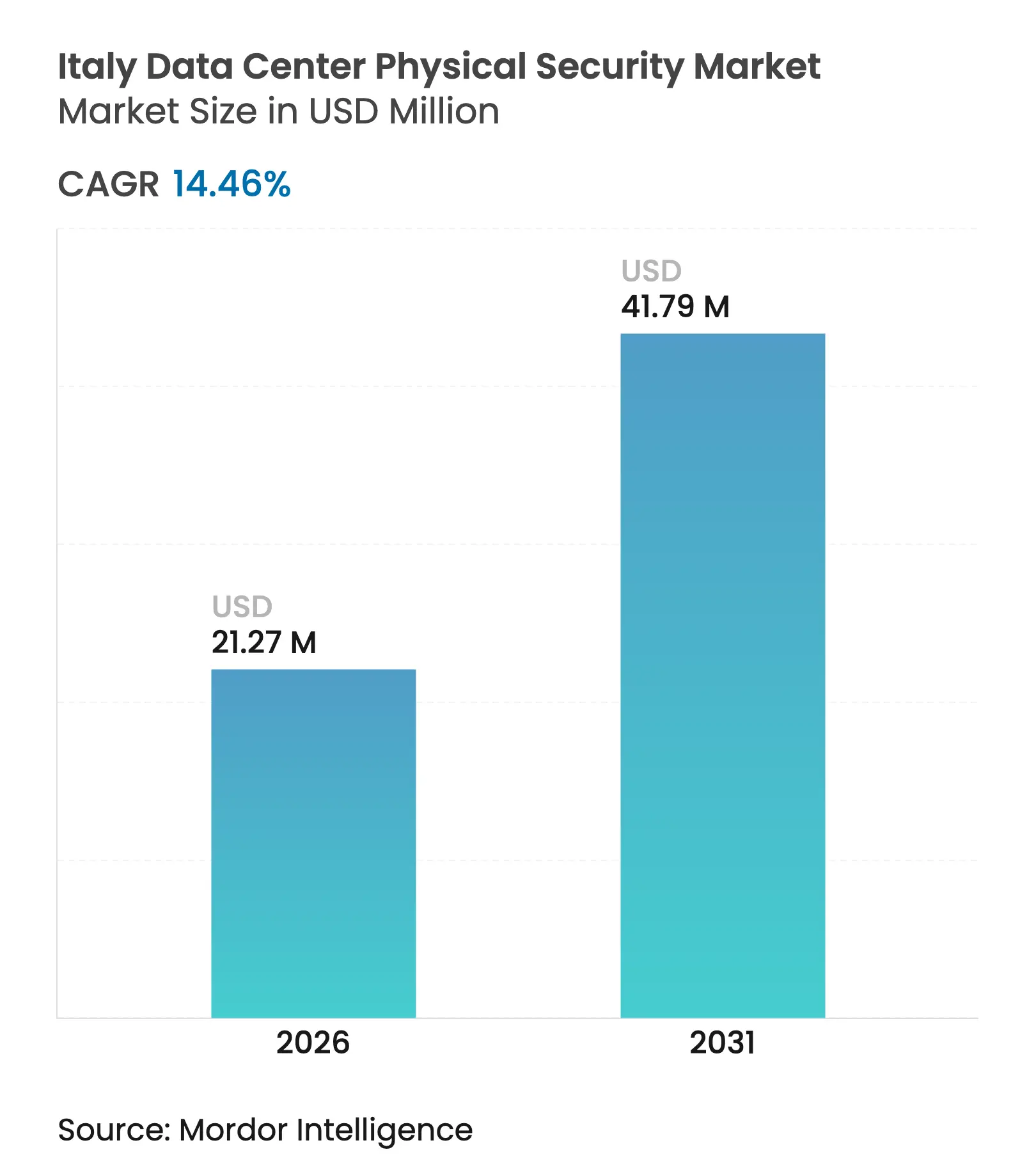

| Tamanho do Mercado (2026) | 21.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 41.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.46% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers da Itália por ���ϲ�����

O tamanho do mercado de segurança física de data centers da Itália em 2026 é estimado em USD 21,27 milhões, crescendo a partir do valor de 2025 de USD 18,58 milhões, com projeções para 2031 mostrando USD 41,79 milhões, crescendo a um CAGR de 14,46% no período de 2026 a 2031. O crescimento é impulsionado pela dupla carga de conformidade criada pela lei do Perímetro Nacional de Cibersegurança e pela diretiva NIS2 da UE, que conjuntamente obrigam os operadores a fortalecer a infraestrutura física tanto quanto as defesas lógicas. O Plano de Recuperação e Resiliência de EUR 47 bilhões da Itália destina recursos consideráveis para projetos de soberania digital, ampliando a demanda por instalações seguras e prontas para auditoria. Em paralelo, provedores de hiperescala e colocation aceleram expansões de campus em torno de Milão, Roma e Turim, incorporando segurança em múltiplas camadas por design para satisfazer contratos do setor público e de setores regulamentados. Os longos prazos de entrega de equipamentos persistentes, vinculados à escassez de semicondutores, elevam ainda mais a seleção de fornecedores em direção a empresas com bases de fabricação diversificadas.

Principais Conclusões do Relatório

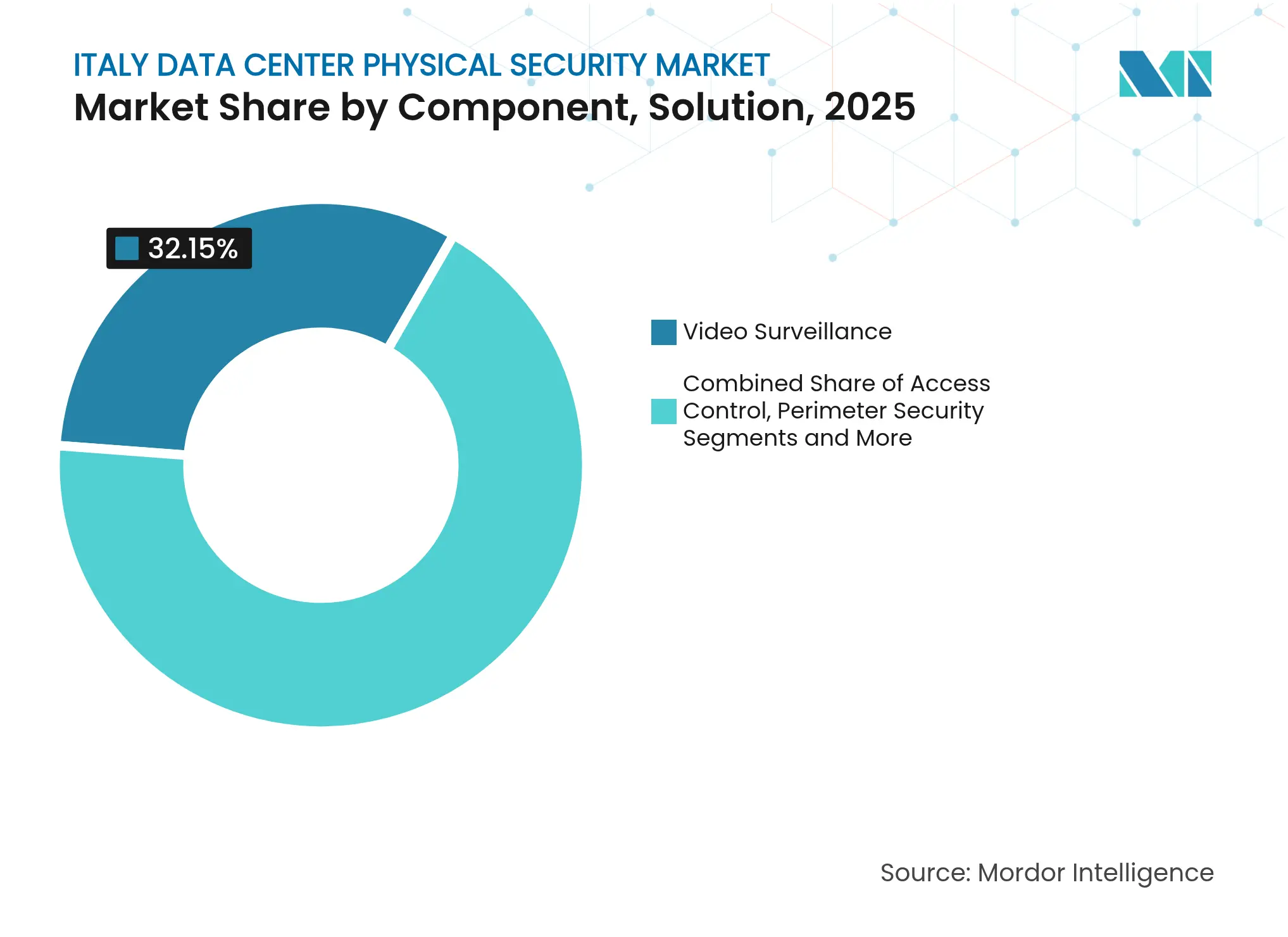

- Por componente, as soluções de videovigilância lideraram com 32,15% de participação na receita em 2025; os sistemas de controle de acesso estão no caminho para o CAGR mais rápido de 15,78% até 2031.

- Por nível de data center, o Nível III capturou 62,90% da participação do mercado de segurança física de data centers da Itália em 2025, enquanto o Nível IV está projetado para expandir a um CAGR de 16,62% até 2031.

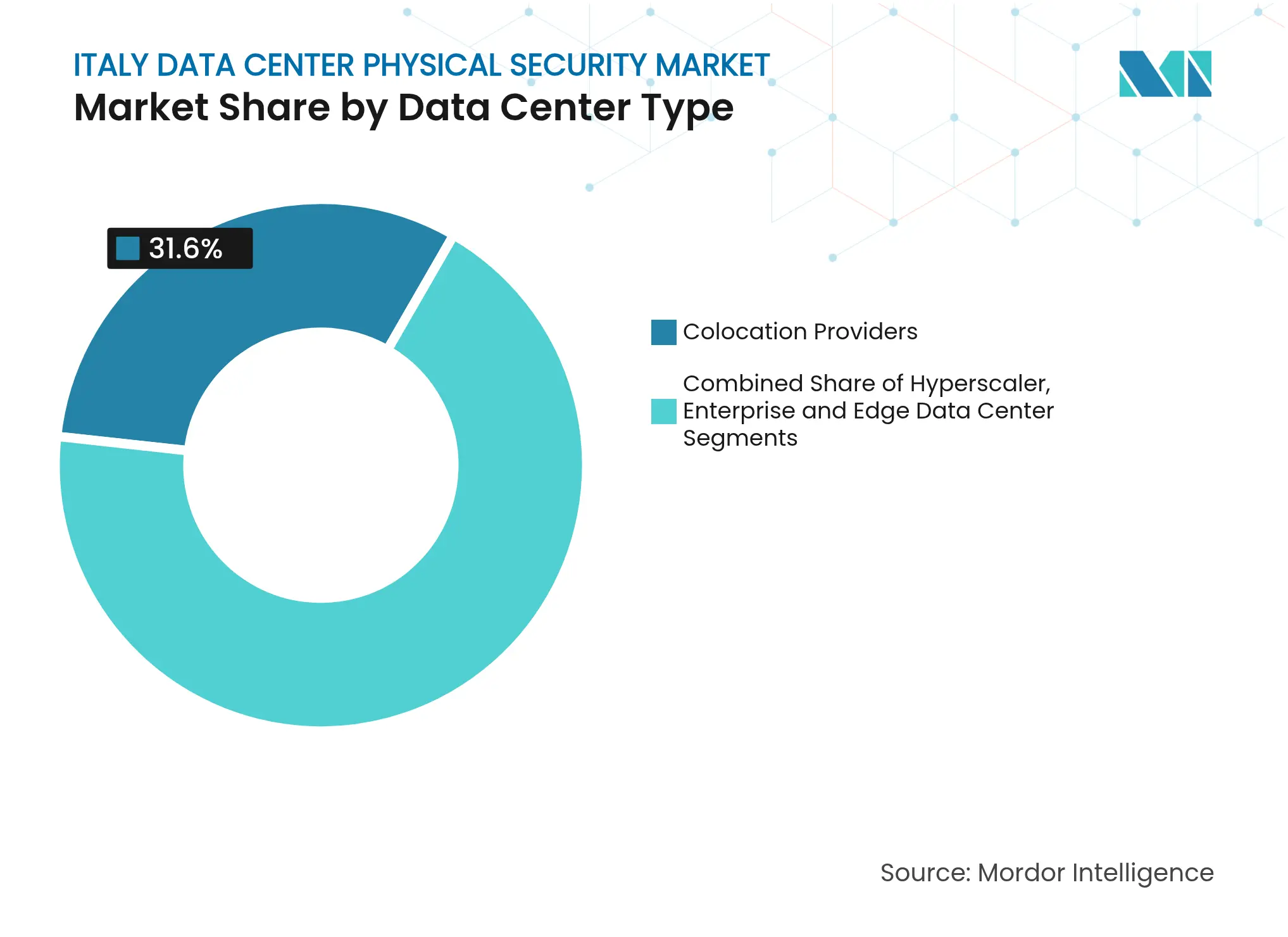

- Por tipo de data center, os provedores de colocation detinham 31,60% de participação do tamanho do mercado de segurança física de data centers da Itália em 2025; as instalações de hiperescala e nuvem registram o CAGR mais alto de 16,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers da Itália

Análise de Impacto dos Fatores*

| Fator | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em computação em nuvem e transformação digital | +3.2% | Nacional, concentrado nos corredores de Milão, Roma e Turim | ��é�徱�� prazo (2-4 anos) |

| Aumento da exposição a violações de segurança e pressão de conformidade com GDPR / NIS2 | +2.8% | Nacional, com foco elevado em operadores de serviços essenciais | Curto prazo (≤ 2 anos) |

| Construções de hiperescala e colocation em Milão, Roma e nos corredores de Turim | +2.1% | Regional, triângulo Milão-Roma-Turim | ��é�徱�� prazo (2-4 anos) |

| Implantação de data centers de borda para clusters da Indústria 4.0 na Lombardia e Emília-Romanha | +1.9% | Regional, clusters industriais do norte da Itália | Longo prazo (≥ 4 anos) |

| A lei do Perímetro Nacional de Cibersegurança exige auditorias de segurança física | +2.4% | Nacional, operadores de serviços essenciais | Curto prazo (≤ 2 anos) |

| Fundos de eficiência energética da UE que permitem a modernização da infraestrutura de dispositivos de segurança | +1.3% | Nacional, alinhado com as iniciativas do Pacto Verde Europeu | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento dos Investimentos em Computação em Nuvem e Transformação Digital

O Plano de Recuperação e Resiliência de EUR 47 bilhões injeta capital em projetos de nuvem soberana e governo eletrônico, pressionando os operadores privados a incorporar vigilância avançada, biometria e monitoramento contínuo em cada nova sala.[1]Administração de Comércio Internacional, "Itália – Visão Geral da Economia Digital," trade.gov Licitações do setor público, como o Polo Strategico Nazionale, exigem que os fornecedores certifiquem que os controles de segurança física sejam iguais ou superiores aos mecanismos de cibersegurança, reformulando as listas de verificação de aquisições em todo o mercado de segurança física de data centers da Itália. Os provedores de hiperescala que testam construções italianas citam a estabilidade regulatória como fator decisivo, e sua entrada eleva o padrão de proteção em múltiplas camadas. As arquiteturas de nuvem híbrida proliferam, de modo que os operadores devem proteger tanto os campus centrais quanto os nós de borda distantes sem diluir a visibilidade de auditoria. À medida que os gastos de capital se ampliam, os fornecedores com plataformas de gestão de segurança nativas em nuvem capturam a demanda de cauda longa de PMEs que buscam evitar grandes despesas com infraestrutura local.

Aumento da Exposição a Violações de Segurança e Pressão de Conformidade com GDPR / NIS2

As multas do GDPR por negligência na camada física — como a sanção de EUR 25.000 aplicada a um hospital universitário italiano — deixam claro que as leis de proteção de dados vão além dos firewalls, abrangendo portões, câmaras de segurança e registros de câmeras. A NIS2 amplia esse perímetro de conformidade para cerca de 300.000 entidades da UE, obrigando os operadores de serviços essenciais a demonstrar salvaguardas técnicas e organizacionais "adequadas e proporcionais" que listam explicitamente os controles físicos. Os volumes de incidentes nas finanças europeias chegaram a 46% de todos os eventos cibernéticos relatados durante 2024, fazendo com que as agendas de risco em nível de conselho priorizem o acesso biométrico, anéis de vigilância redundantes e registros à prova de adulteração.[2]ENISA, "Panorama de Ameaças 2024 – Setor Financeiro," enisa.europa.eu A Agência Nacional de Cibersegurança italiana pode multar entidades não conformes em até EUR 1,5 milhão, encurtando os ciclos de decisão de investimento.

Construções de Hiperescala e Colocation nos Corredores de Milão, Roma e Turim

O campus Mil02 da Data4, de EUR 1 bilhão — o maior investimento único na Itália — adota camadas concêntricas de defesa física, incluindo biometria de dois fatores e análise de perímetro habilitada por IA, estabelecendo um novo padrão que outros operadores emulam. O site de 30 MW da Aruba em Roma segue o mesmo caminho com a certificação ANSI/TIA-942-C Classificação 4, que exige vigilância contínua e múltiplas zonas de autenticação. Rotas densas de fibra, proximidade a pontos de troca de internet e esquemas de incentivos governamentais canalizam mais construções para o triângulo Milão-Roma-Turim, concentrando a demanda por sensores avançados e resposta a incidentes definida por software em todo o mercado de segurança física de data centers da Itália. As empresas de colocation se diferenciam ao empacotar SLAs de segurança — que vão desde acesso acompanhado até mesas de SOC no local — em torno de infraestruturas neutras em relação a operadoras. O efeito de escala também atrai OEMs globais para localizar a montagem, aliviando a pressão de prazo de entrega causada pela escassez de semicondutores.

Implantação de Data Centers de Borda para Clusters da Indústria 4.0 na Lombardia e Emília-Romanha

Os fabricantes que integram análises em tempo real implantam micro data centers em campus de fábricas, cada um exigindo gabinetes resistentes a adulterações e gerenciados remotamente que operam sem guardas no local. O Ponto de Troca de Internet de Pádua da VSIX sublinha como os cinturões industriais com alta densidade de rede agora necessitam de mini-hubs redundantes, cada um com segurança reforçada apesar das restrições de espaço e energia.[3]Vertiv, "Estudo de Caso de Implantação de Borda VSIX," vertiv.com Esses sites de borda combinam redes de tecnologia operacional com ativos de TI, de modo que a lógica de controle de acesso deve autorizar tanto engenheiros de manutenção quanto técnicos de células robóticas, registrando cada interação. O mercado de segurança física de data centers da Itália, portanto, avança em direção a contenção modular, câmeras robustecidas e serviços de credenciais hospedados na nuvem, capazes de escalar para centenas de micro-localizações. Os modelos de previsão de longo prazo (≥ 4 anos) atribuem 1,9% do aumento do CAGR a essa onda de construção distribuída.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX para arquitetura de segurança física em múltiplas camadas | -1.8% | Nacional, afetando particularmente operadores de data centers de pequeno e médio porte | ��é�徱�� prazo (2-4 anos) |

| Interoperabilidade de sistemas legados e complexidade de integração | -1.4% | Nacional, concentrado em instalações estabelecidas | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados em segurança física na Itália | -1.1% | Nacional, aguda nas regiões industriais do norte | Longo prazo (≥ 4 anos) |

| Limites de orçamento de energia impulsionados por novas regulamentações de sustentabilidade (limites de PUE/WUE) | -0.9% | Nacional, alinhado com os mandatos de eficiência energética da UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto CAPEX e OPEX para Arquitetura de Segurança Física em Múltiplas Camadas

A instalação de cercas perimetrais, biometria multifatorial, redes de câmeras redundantes e cobertura de SOC 24 horas por dia, 7 dias por semana pode elevar os orçamentos de construção para EUR 38 milhões por megawatt de TI, um nível que apenas os provedores de hiperescala absorvem confortavelmente. Instalações menores de colocation e corporativas devem justificar esses custos perante clientes sensíveis ao preço, frequentemente adiando atualizações até que o próximo grande inquilino entre a bordo. As despesas operacionais adicionam mais pressão: a presença contínua de guardas armados, testes de penetração anuais e auditorias de certificação corroem as margens. Os fornecedores respondem com plataformas de gestão de vídeo baseadas em SaaS e plataformas de credenciais por uso que transferem os gastos de capex para opex, mas a lacuna de acessibilidade permanece em 1,8%. A consolidação está se acelerando à medida que sites subcapitalizados são vendidos a operadores maiores, capazes de amortizar os custos de conformidade em portfólios maiores.

Interoperabilidade de Sistemas Legados e Complexidade de Integração

Muitos data centers italianos comissionados antes de 2020 dependem de sistemas de crachás díspares, CFTV analógico e laços de alarme proprietários que carecem de interfaces de API modernas. A atualização para camadas de comando unificadas requer intervenções custosas de substituição completa ou middleware personalizado, ambos com risco de tempo de inatividade. O desafio se intensifica à medida que os operadores convergem painéis cibernéticos e físicos, exigindo federação de eventos em tempo real sem introduzir novas superfícies de ataque. Mesmo com diretrizes como a EN 50600, as equipes de site enfrentam longos ciclos de teste para validar a lógica de failover nos domínios de energia, resfriamento e segurança. Essas barreiras subtraem 1,4% do CAGR projetado até que os kits de modernização amadureçam e a escassez de habilidades dos integradores diminua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam por Meio de Mandatos Regulatórios

As plataformas de videovigilância detinham 32,15% da receita de 2025, reforçando a narrativa do mercado de segurança física de data centers da Itália de que a evidência visual é indispensável para as auditorias da NIS2. A integração de análises de IA reduz os falsos alarmes e diminui o quadro de guardas, de modo que os operadores atualizam de matrizes de DVR legadas para suítes de VMS nativas em nuvem, capazes de inferência de borda no nível da câmera. O hardware de controle de acesso segue com o CAGR mais acentuado de 15,78%, porque as instituições financeiras e os inquilinos de saúde insistem em biometria e pontuação de risco adaptativa em cada portal. Os pacotes de segurança de perímetro, compreendendo cercas, bloqueadores e detectores de dupla tecnologia, sustentam pedidos constantes à medida que os campus de provedores de hiperescala exigem zoneamento espacial e mitigação de veículos. A detecção de intrusão ganha tração por meio de sobreposições de radar de micro-ondas integradas nos mesmos painéis de PSIM que unificam crachás, câmeras e alertas de SIEM cibernético. Os subsistemas de segurança ambiental e contra incêndio completam as implantações, com prioridade para supressão integrada de gás e imagem térmica em salas de baterias. A receita de serviços acelera à medida que os operadores terceirizam o mapeamento de conformidade, o comissionamento e o suporte ao ciclo de vida, reforçando uma mudança do patrimônio de produtos para contratos de anuidade em todo o mercado de segurança física de data centers da Itália.

Por Nível de Data Center: Instalações de Nível III Lideram a Participação de Mercado

As salas de Nível III responderam por 62,90% do tamanho do mercado de segurança física de data centers da Itália em 2025, refletindo a preferência dos operadores de colocation pela redundância N+1, que equilibra o tempo de atividade com a eficiência de capital. Essas instalações incorporam backbones de vigilância de caminho duplo e controladores de controle de acesso redundantes para que as janelas de manutenção não enfraqueçam as defesas. As instalações de Nível IV são comparativamente pequenas, mas exibem um CAGR de 16,62%, pois os provedores de hiperescala e as pilhas de BFSI insistem em energia tolerante a falhas e manutenção simultânea, do cage ao campus. Aqui, os equipamentos de segurança física são duplicados em alimentações separadas, e até os quiosques de gestão de visitantes ficam atrás de cadeias duplas de UPS. As salas de Nível I e II persistem em armários de borda e corporativos, frequentemente modernizados com câmeras gerenciadas na nuvem e leitores de crachás porque as prioridades orçamentárias estão em outro lugar. Ao longo do horizonte de previsão, a crescente legislação de eficiência energética pressionará os operadores a rearquitetar os níveis mais antigos, elevando indiretamente a demanda por pods de segurança modulares que atendam ao alinhamento com a EN 50600 sem reconstruções em escala total, expandindo assim o mercado de segurança física de data centers da Itália.

Por Tipo de Data Center: Provedores de Colocation Navegam em Pressões Competitivas

Os operadores de colocation controlaram 31,60% da receita em 2025, ancorando o mercado de segurança física de data centers da Itália por meio do volume de racks seguros alugados a clientes multilocatários. Seu modelo de negócios depende de provar a eficácia da segregação, de modo que o investimento se concentra em câmaras de segurança, gaiolas com intertravamento e ofertas de SOC como serviço agrupadas em SLAs. As instalações de hiperescala e nuvem, embora em menor número, crescem mais rapidamente a um CAGR de 16,41%, impulsionadas pelo programa AWS European Sovereign Cloud, que deve satisfazer critérios rigorosos de localização e governança física. Os data centers corporativos e locais encolhem em termos relativos, mas exibem vitalidade de nicho onde imperativos de soberania de dados ou baixa latência justificam infraestrutura privada. Os nós de borda conectados a fábricas ou torres 5G emergem como um novo subsegmento, exigindo fechaduras robustecidas e gerenciadas remotamente e sensores de adulteração. Os fornecedores que respondem com pacotes integrados de hardware mais assinatura capturarão uma fatia maior do tamanho do mercado de segurança física de data centers da Itália durante essa inflexão de borda.

Análise Geográfica

O norte da Itália domina os gastos: Milão sozinha captura uma estimativa de 41,35% das implantações de 2025, pois sua densa malha de fibra e pontos de troca de internet atraem inquilinos âncora de hiperescala, elevando a participação do mercado de segurança física de data centers da Itália para a Lombardia acima de todas as outras regiões. Roma segue, impulsionada por mandatos de hospedagem do setor público e pelo recém-inaugurado campus Hyper Cloud de 30 MW, cuja certificação Classificação 4 exige proteção com guardas 24 horas por dia e autenticação de dois fatores em cada camada. Turim completa o triângulo dourado ao combinar plantas industriais da Indústria 4.0 automotiva com mini data centers de borda, cada um equipado com domos de câmera robustecidos e mecanismos de travamento tolerantes a vibrações.

Os cinturões industriais da Lombardia e da Emília-Romanha impulsionam implantações distribuídas, onde micro-hubs conectados a fábricas devem cumprir as diretrizes de segurança de borda WS-02, mas operar em ambientes de alta vibração e propensos a poeira. Aqui, o controle de acesso gerenciado remotamente reduz o custo de deslocamento de técnicos enquanto fecha lacunas de auditoria. O nó VSIX do Vêneto ilustra como os pontos de troca de internet regionais incentivam centros de cache locais que imitam a segurança de grandes campus, mas a dimensionam para instalações de 1 a 3 MW. Enquanto isso, o Piemonte investe subsídios do Pacto Verde Europeu na modernização de salas mais antigas, substituindo o gás halônio por supressão de agente limpo inerte conectado ao mesmo painel de PSIM que orquestra câmeras e alarmes de intrusão física.

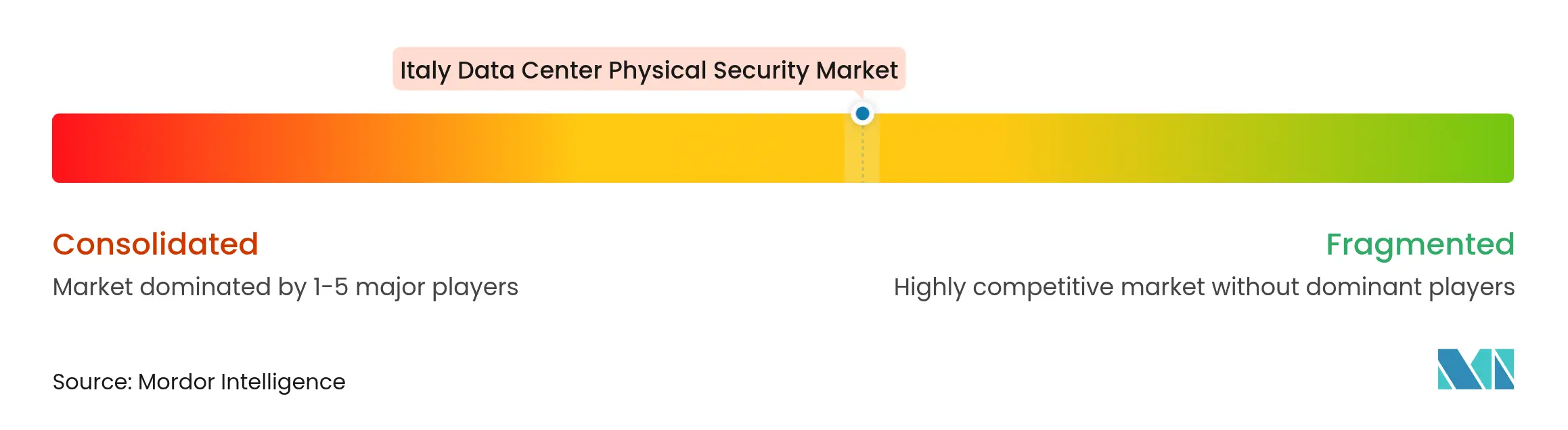

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, embora a economia de conformidade esteja empurrando os provedores em direção à consolidação. Os pesos-pesados de serviços de energia ABB, Schneider Electric e Siemens agrupam painéis de distribuição, controles e vigilância em contratos integrados de projeto e construção, aproveitando a escala para absorver os custos de certificação. Axis Communications, Bosch e Hikvision dominam os endpoints de câmeras por volume, correndo para incorporar análises de IA de borda que reduzem o armazenamento e a largura de banda downstream. Honeywell, LenelS2 e ASSA ABLOY lideram os ecossistemas de controle de acesso, cada um alinhando seus roteiros a estruturas de API abertas para que os clientes possam mesclar eventos de crachás com ferramentas de SIEM.

Concorrentes orientados a software, como a Genetec, impulsionam a unificação de plataformas, oferecendo painéis de PSIM hospedados na nuvem que normalizam registros de câmeras, intrusão e cibernéticos em um único console. A Nozomi Networks, impulsionada por uma rodada de USD 100 milhões apoiada por grandes empresas industriais, estende a detecção de anomalias focada em tecnologia operacional para a telemetria de sensores físicos, borrando as fronteiras entre os domínios cibernético e de perímetro. Na borda, a Vertiv empacota gabinetes micro-modulares com kits de fechadura inteligente integrados e sondas ambientais, visando implantações da Indústria 4.0 que não podem justificar o quadro completo de SOC.

Líderes do Setor de Segurança Física de Data Centers da Itália

ABB Ltd

Axis Communications AB

Bosch Sicherheitssysteme GmbH

Cisco Systems Inc.

Dahua Technology Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Motorola Solutions apresentou o Avigilon Unity Video 8, VMS habilitado por IA, e o gerenciamento de câmeras em nuvem Pelco Elevate na Intersec 2024, sinalizando a tração de SaaS na vigilância de data centers.

- Janeiro de 2025: O Garante per la protezione dei dati personali multou a Azienda Ospedaliero-Universitaria em EUR 25.000 após um episódio de ransomware que explorou vulnerabilidades físicas.

- Outubro de 2024: A Aruba inaugurou seu Data Center Hyper Cloud de EUR 300 milhões e 30 MW em Roma, com portões biométricos e controles de perímetro de classificação 4.

- Outubro de 2024: A KKR e a Energy Capital Partners formaram um pacto de USD 50 bilhões para reforçar a capacidade de energia de data centers globais, com transbordamento tecnológico antecipado para a Itália.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de segurança física de data centers da Itália como todo produto e serviço no local instalado para impedir entrada não autorizada, danos e danos ambientais às salas de data centers, incluindo câmeras de videovigilância, leitores de controle de acesso, barreiras de perímetro, fechaduras biométricas, dispositivos de segurança contra incêndio e software de monitoramento de suporte.

Exclusão do Escopo: O software de cibersegurança e as defesas virtuais entregues na nuvem permanecem fora do dimensionamento atual.

Visão Geral da Segmentação

- Por Componente

- Por Tipo de Solução

- �վ����DZ���������â�Գ�����

- Controle de Acesso

- Segurança de Perímetro (Câmaras de Segurança, Cercas, Bloqueadores)

- Detecção e Monitoramento de Intrusão

- Sistemas de Segurança Ambiental e Contra Incêndio

- Por Tipo de Serviço

- Consultoria

- Integração e Implantação

- Manutenção e Serviços Gerenciados

- Por Tipo de Solução

- Por Nível de Data Center

- Nível I e II

- Nível III

- Nível IV

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Centers Corporativos e de Borda

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

A equipe da Mordor entrevistou gerentes de instalações de sites de Nível III e Nível IV na Lombardia, instaladores que cobrem Roma e Turim, e executivos de OEMs europeus de sistemas de segurança. Essas discussões validaram preços unitários, defasagens de adoção e próximos ciclos de modernização que o rastro secundário não conseguia esclarecer.

Pesquisa Documental

Começamos com conjuntos de dados públicos, como o censo anual de data centers do Ministério das Empresas e do Made in Italy, os códigos de comércio do Eurostat para CFTV e hardware de acesso, e os documentos de posição do Consorzio Cloud Nazionale. Estatutos como a Diretiva NIS2 da UE e o decreto do Perímetro Nacional de Cibersegurança da Itália ajudaram a mapear a demanda impulsionada pela conformidade. Os relatórios anuais das empresas, os arquivos de arrendamento de operadores de hiperescala e a mídia regional sobre os leilões de disponibilidade de energia de Milão forneceram contagens de implantação. Repositórios pagos que os analistas da Mordor acessam, D&B Hoovers para receitas de fornecedores e Dow Jones Factiva para comunicados de imprensa de projetos, completaram a revisão documental. As fontes listadas ilustram a amplitude consultada; muitos registros adicionais foram verificados antes que os números fossem aceitos.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo utilizou o espaço de piso de data centers nacionais e o gasto médio de segurança por metro quadrado, seguida por uma consolidação seletiva de baixo para cima das principais remessas de fornecedores para ajustar os totais. Variáveis-chave, como novos megawatts de colocation comissionados, participação de salas de Nível III, planos de construção de provedores de hiperescala em torno de Milão e taxas de atualização desencadeadas por regulamentações, alimentam uma regressão multivariada que projeta a demanda. As lacunas nos dados dos fornecedores foram preenchidas pela aplicação de índices de gastos verificados a partir de chamadas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas, seguida de verificações de variância em relação aos picos de importação alfandegária e sinais de resultados trimestrais. Os relatórios são atualizados a cada ano; eventos materiais, como um novo mandato de nuvem soberana, acionam revisões intermediárias antes da entrega ao cliente.

Por que a Base de Referência de Segurança Física de Data Centers da Itália da Mordor é Confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem escopos de ativos mais amplos, aplicam multiplicadores regionais únicos ou congelam as taxas de câmbio com meses de antecedência.

Os Principais Fatores de Lacuna incluem se as modernizações de salas de servidores são agrupadas com construções em campo aberto, se o monitoramento ambiental é contado como segurança física e com que frequência os conjuntos de dados são atualizados quando o pipeline de Milão muda.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 18,58 M (2025) | ||

| USD 68,00 M (2024) | Consultoria Regional A | Inclui guarda de todo o edifício e fortalecimento de instalações; baseia-se na proporção de capex de TIC nacional, atualização anual |

| USD 60,16 M (2023) | Associação do Setor B | Agrupa atualizações de salas de servidores, usa taxa EUR:USD estática de 2022, ciclo de atualização de cinco anos |

Em conjunto, a comparação mostra que o escopo de produto mais restrito da Mordor, a conversão de moeda em tempo real e as verificações frequentes de dados fornecem uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e repetir com facilidade.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança física de data centers da Itália?

Está avaliado em USD 21,27 milhões em 2026 e está projetado para atingir USD 41,79 milhões até 2031.

Qual componente representa a maior participação na receita?

Os sistemas de videovigilância detêm 32,15% de participação, impulsionados pelos requisitos de gravação prontos para auditoria.

Onde estão sendo construídos a maioria dos novos data centers?

O corredor Milão-Roma-Turim atrai a maioria dos investimentos de hiperescala e colocation devido à densidade de fibra e aos incentivos governamentais.

Quais desafios retardam a adoção do mercado entre operadores menores?

O alto capex para defesas em múltiplas camadas e a integração complexa com sistemas legados elevam os custos e prolongam os prazos de atualização.

Página atualizada pela última vez em: