Tamanho e Participação do Mercado de Cimento na Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

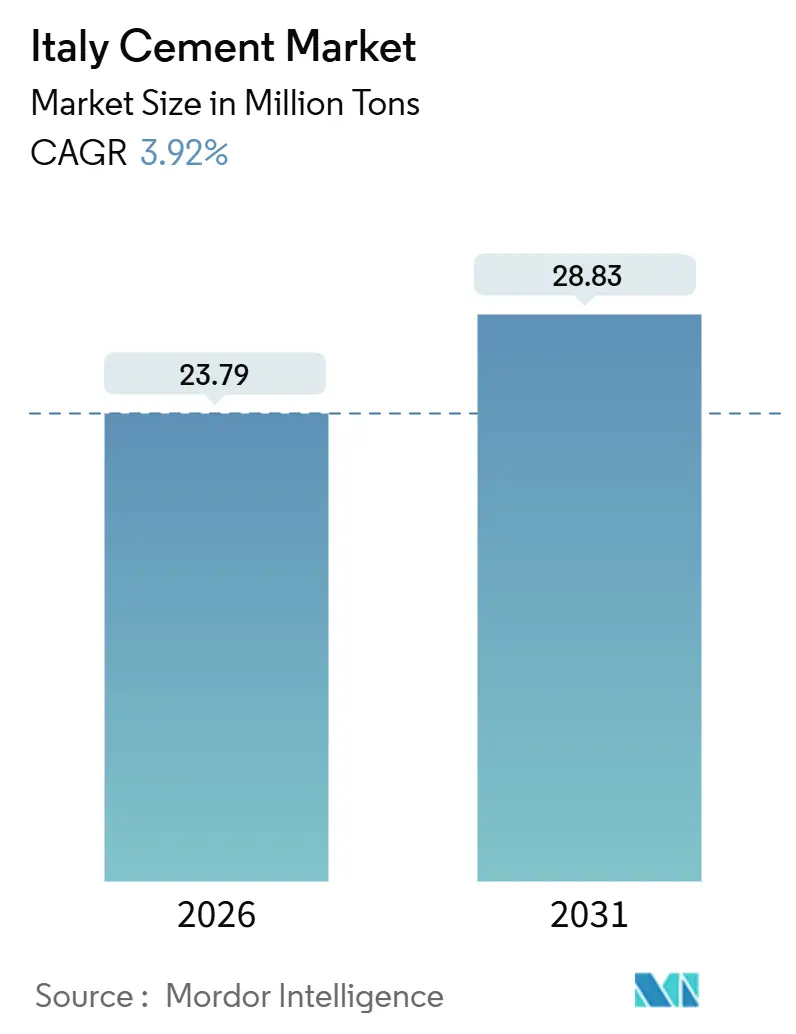

| Volume do Mercado (2026) | 23.79 Milhões de toneladas |

| Volume do Mercado (2031) | 28.83 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

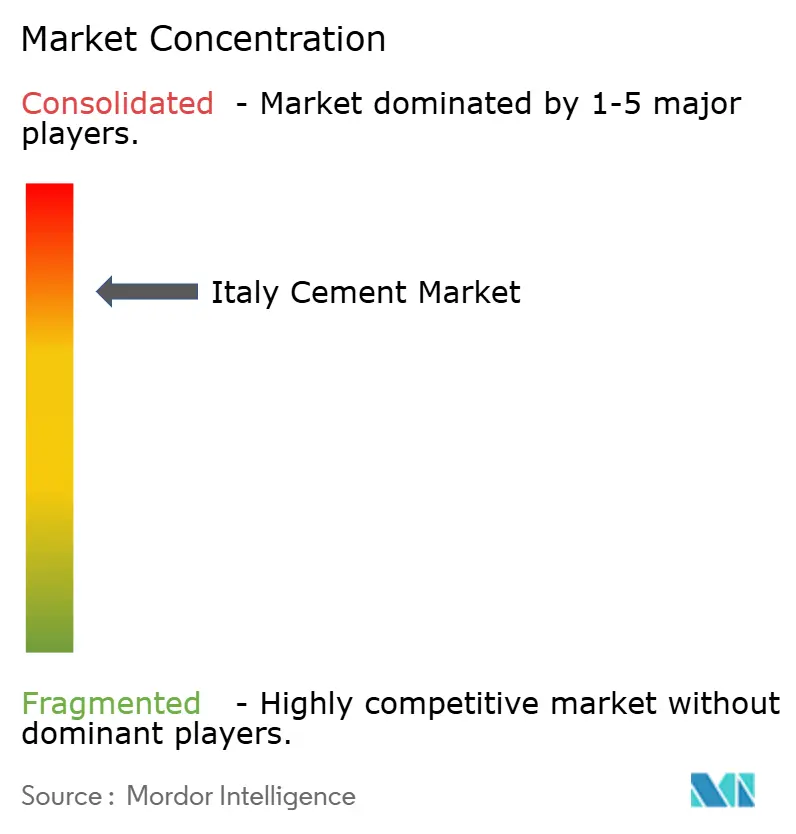

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento na Itália por ���ϲ�����

O tamanho do Mercado de Cimento Italiano é estimado em 23,79 milhões de toneladas em 2026, e espera-se que atinja 28,83 milhões de toneladas até 2031, a um CAGR de 3,92% durante o período de previsão (2026-2031). A infraestrutura e a construção não residencial estão recebendo um impulso do Plano Nacional de Recuperação e Resiliência (PNRR), mesmo com o encerramento do incentivo Superbonus reduzindo a atividade residencial. Graças à EN 197-5, as formulações misturadas dominam o mercado, permitindo que os produtores aumentem o teor de material cimentício suplementar (MCS). Esse ajuste reduz a demanda por clínquer e as emissões de carbono sem sacrificar o desempenho. Embora os grandes players controlem uma parcela significativa da capacidade, a fragmentação regional oferece às empresas de médio porte oportunidades para garantir contratos de nicho por meio de proximidade estratégica e fornecimento de quilômetro zero. No entanto, o aumento dos custos do RCLE-UE, a volatilidade dos preços de energia e a diminuição das reservas domésticas de cinzas volantes estão comprimindo as margens. Em resposta, há uma mudança notável em direção a investimentos em combustíveis alternativos e logística digital, ambos os quais aprimoram o controle de custos e a conformidade regulatória.

Principais Conclusões do Relatório

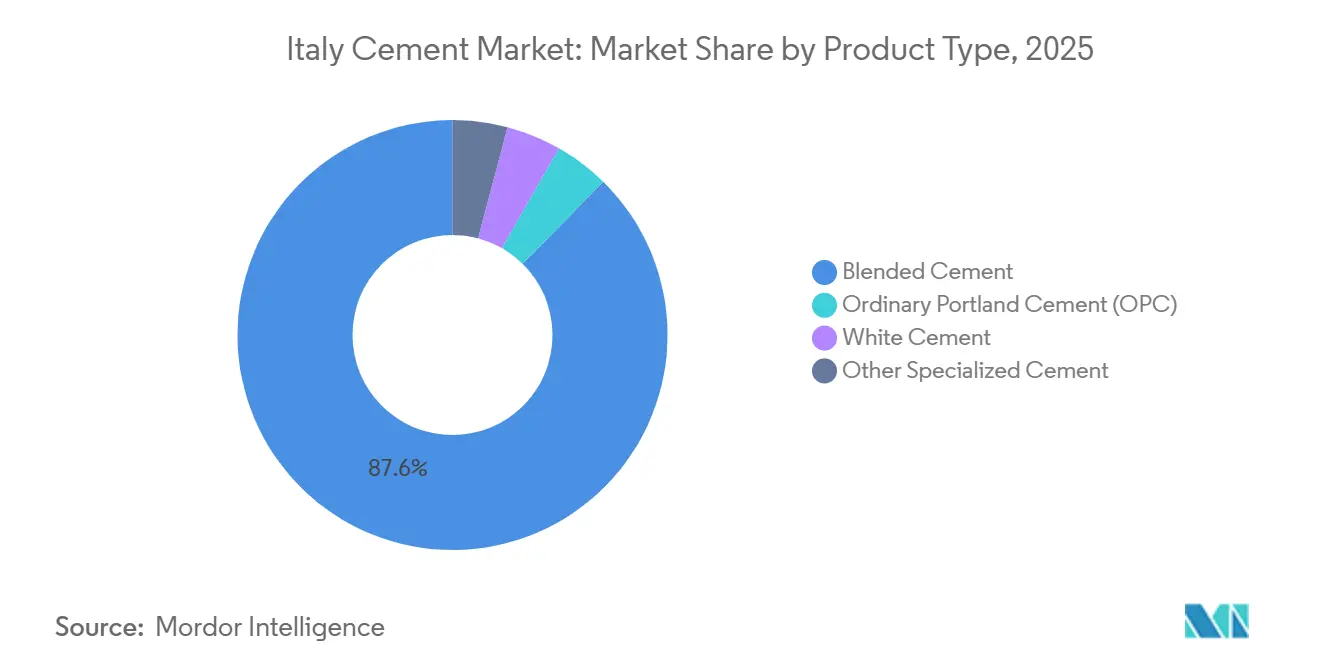

- Por tipo de produto, o cimento misturado liderou com 87,64% de participação no mercado de cimento da Itália em 2025, enquanto o Cimento Portland Comum (CPC) está projetado para registrar o CAGR mais rápido de 4,01% até 2031.

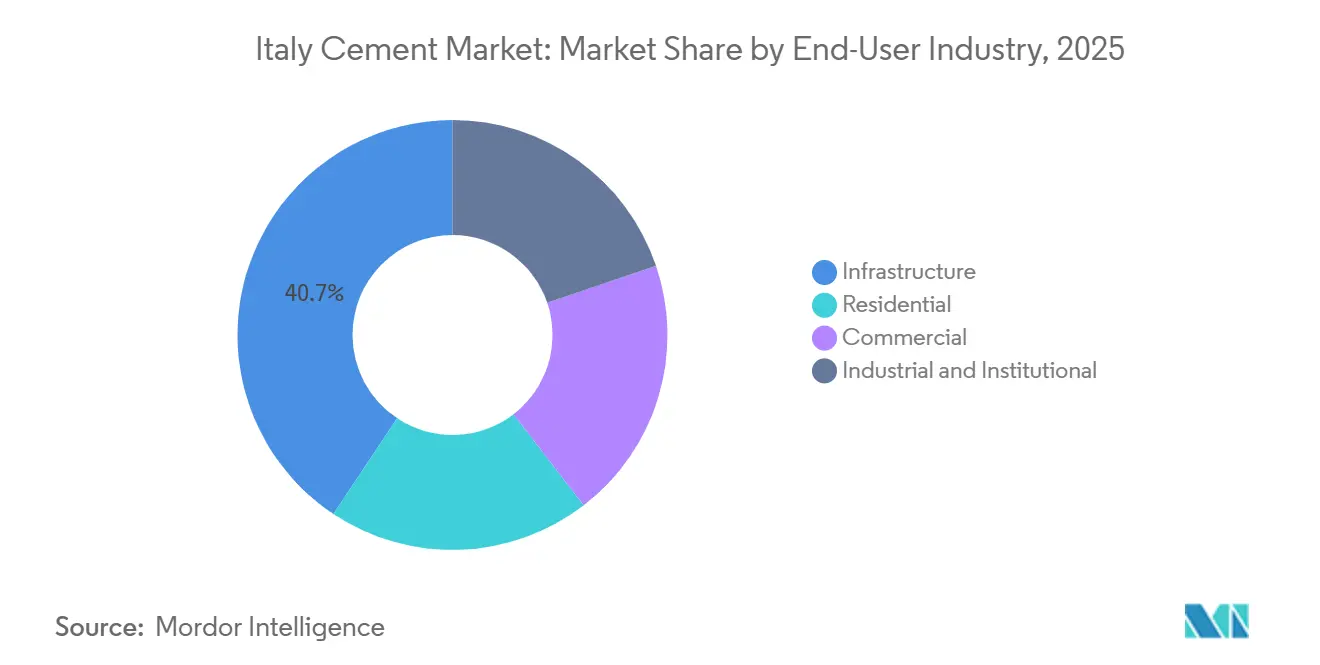

- Por setor de usuário final, a infraestrutura respondeu por 40,67% do tamanho do mercado de cimento da Itália em 2025 e está definida para expandir a um CAGR de 4,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cimento na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de infraestrutura financiada pela UE (PNRR) | +1.2% | Nacional, com concentração no Sul da Itália (corredor Nápoles-Bari) e no Norte da Itália (túnel Turim-Lyon) | Médio prazo (2-4 anos) |

| Recuperação pós-pandemia da construção não residencial | +0.8% | Nacional, liderada pelas zonas industriais da Lombardia, Lácio e Emília-Romanha | Curto prazo (≤ 2 anos) |

| Pressão regulatória em direção a cimentos misturados/de baixo teor de clínquer | +0.6% | Em toda a UE, com adoção antecipada nas plantas de cimento do Norte da Itália | Longo prazo (≥ 4 anos) |

| Digitalização da cadeia de suprimentos da construção | +0.3% | Nacional, concentrada nas áreas metropolitanas de Nível 1 (Milão, Roma, Turim) | Médio prazo (2-4 anos) |

| Utilização de pozolana de quilômetro zero no Sul da Itália | +0.4% | Regional, com foco nas zonas vulcânicas da Campânia, Sicília e Calábria | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Pipeline de Infraestrutura Financiada pela UE Impulsiona a Demanda Estrutural

O PNRR destina financiamento significativo para projetos de mobilidade sustentável na Itália, incluindo o trem de alta velocidade Nápoles–Bari, o túnel de base Turim–Lyon e extensões de metrô em Milão, Roma e Nápoles[1]Comissão Europeia, "Mecanismo de Recuperação e Resiliência," commission.europa.eu. Este investimento estabelece um piso de demanda plurianual para o mercado de cimento da Itália. Além disso, o financiamento alocado para redes de abastecimento de água impulsionará a demanda por cimento resistente a sulfatos com preço premium. Os desembolsos estão vinculados a marcos, com o pico de tonelagem durante as grandes concretagens civis em 2027-2028. Os contratantes estão concedendo estruturas de fornecimento de longo prazo exclusivamente a produtores em conformidade com as normas EN 206 e que possuam declarações ambientais de produto verificadas. Com uma parcela substancial dos fundos do PNRR direcionada para as regiões do Sul, há uma mudança notável para o sul na pegada do mercado de cimento da Itália, levando a uma redistribuição tanto da produção quanto dos recursos logísticos.

Recuperação Acentuada da Construção Não Residencial Pós-Pandemia

Em 2024, a produção não residencial disparou, impulsionada por centros logísticos na Lombardia e na Emília-Romanha, juntamente com data centers de hiperescala no Lácio e no Piemonte. Essas instalações exercem uma influência mais pronunciada sobre o mercado de cimento da Itália do que a habitação tradicional. Além disso, as reformas industriais e institucionais, impulsionadas pelo financiamento de eficiência energética do PNRR, estão mantendo a demanda elevada por colunas pré-moldadas, lajes de piso e melhorias de fundações. Embora esse impulso seja evidente, os analistas alertam que o número de projetos privados prontos para execução está diminuindo após 2028, coincidindo com uma redução do estímulo público. Assim, a trajetória de crescimento dependerá em grande parte da resiliência dos gastos de capital corporativo diante das incertezas macroeconômicas.

Mandatos Regulatórios Aceleram a Adoção do Cimento Misturado

Desde 2024, a Itália aplica integralmente a EN 197-5, permitindo que graus compostos como o CEM II/C-M incorporem MCS. Essa medida não apenas reduz o carbono incorporado, mas também diminui a exposição ao RCLE-UE. A mistura da Buzzi, utilizando pozolana da Campânia, alcançou uma redução na pegada de carbono enquanto ainda atendia aos requisitos de resistência. Essa conquista qualificou imediatamente a Buzzi para bônus de compras verdes no âmbito dos Critérios Ambientais Mínimos (CAM) da Itália. À medida que as licenças gratuitas na Fase IV do RCLE diminuem anualmente, qualquer redução na proporção de clínquer se traduz diretamente em economia de custos. No entanto, os moinhos menores, que podem não ter acesso imediato a MCS, correm o risco de serem excluídos de licitações públicas. Para permanecerem competitivos, podem precisar formar parcerias de fornecimento ou modernizar seus fornos para acomodar aglomerantes alternativos.

A Digitalização Remodela a Coordenação da Cadeia de Suprimentos da Construção

O Decreto Legislativo 50/2016 exige BIM para contratos públicos. Isso pressiona os fornecedores de cimento a integrar o planejamento de recursos empresariais, o rastreamento de despachos e os painéis de qualidade com os gêmeos digitais dos contratantes. A frota a granel habilitada com IoT da Holcim transmite dados de abatimento e temperatura em tempo real para tablets em obra, reduzindo disputas de qualidade e minimizando penalidades por tempo ocioso. Em Rezzato, a Heidelberg Materials está pilotando a rastreabilidade por blockchain, integrando métricas de carbono verificadas em cartões de pontuação LEED. Esses avanços já estão moldando os critérios de adjudicação para os megaprojetos do PNRR, tornando a prontidão digital um determinante crucial para as oportunidades no mercado de cimento da Itália. Os produtores que carecem de sistemas interoperáveis correm o risco de exclusão de contratos lucrativos e podem precisar colaborar em consórcios para manter sua relevância.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior ônus de custo de CO₂ na Fase IV do RCLE | -0.5% | Nacional, com impacto agudo nas plantas intensivas em clínquer do Norte da Itália | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Energia e Combustível | -0.4% | Nacional, particularmente nas operações de moagem intensivas em energia | Médio prazo (2-4 anos) |

| Redução da disponibilidade de MCS de cinzas volantes e escória | -0.3% | Nacional, com dependências da cadeia de suprimentos da Turquia e da Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Fase IV do RCLE Impõe Custos Crescentes de Conformidade de Carbono

Em 2025, as licenças do RCLE-UE flutuaram. À medida que as alocações gratuitas para a indústria cimenteira diminuem anualmente, os produtores são obrigados a adquirir certificados para cobrir o déficit[2]Comissão Europeia, "RCLE-UE," climate.ec.europa.eu. Uma planta produzindo com uma proporção de clínquer de 70% está projetada para incorrer em despesas adicionais de carbono. Na ausência de cláusulas de repasse de custos vinculadas aos preços do RCLE, as margens de lucro são comprimidas, levando a atrasos nas modernizações de fornos e nas reformas de captura de carbono. A iniciativa de captura em Rezzato da Heidelberg Materials ressalta que apenas empresas financeiramente robustas podem investir em soluções que garantam sua posição no mercado de cimento da Itália.

A Volatilidade dos Preços de Energia Sustenta a Pressão sobre os Custos Operacionais

Os fornos italianos, fortemente dependentes de gás natural, enfrentam preços spot em 2025 que permanecem elevados, mantendo seus custos variáveis altos. Os altos custos de eletricidade para moagem concederam aos importadores costeiros provenientes da Turquia uma vantagem significativa nos custos de desembarque. Um aumento nas importações em 2024 destaca a vulnerabilidade dos portos da Ligúria e da Campânia ao cimento estrangeiro mais acessível. A reforma de recuperação de calor residual da Holcim em sua instalação de Merone visa reduzir o uso de energia térmica, mas as tendências atuais dos preços do gás indicam um longo período de retorno do investimento. As pressões energéticas continuarão até que a Itália ajuste sua taxa de combustível co-processado para mais próximo da média da UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das Formulações Misturadas sob Ventos Favoráveis de Carbono e Custos

O cimento misturado respondeu por 87,64% do tamanho do mercado de cimento da Itália em 2025, refletindo sua vantagem de custo e elegibilidade para bônus de compras verdes CAM. Com um teor reduzido de clínquer, o cimento misturado não apenas minimiza as emissões diretas de CO₂, mas também protege os produtores das rígidas limitações do RCLE, facilitando a adesão aos compromissos corporativos de emissões líquidas zero. As entidades de infraestrutura, particularmente as do PNRR, frequentemente exigem graus CEM II/B-M ou CEM II/C-M. Essa preferência impulsiona a demanda por fornecedores de MCS e promove a extração localizada de pozolana em regiões como Campânia e Sicília. Concomitantemente, o Cimento Portland Comum (CPC) ocupa um nicho, mostrando-se indispensável para vigas de pontes pré-moldadas, revestimentos de túneis e sobreposições rápidas de pavimentos, todos exigindo altas resistências em 24 horas. Embora o cimento branco constitua uma pequena parcela do volume total, desfruta de um prêmio em projetos de fachada em Milão, Roma e Florença. Os cimentos especiais atendem a aplicações marinhas, resistência a sulfatos e concretagens em clima frio, garantindo um portfólio diversificado para o mercado de cimento italiano, mesmo em meio à dominância dos graus misturados.

Olhando para o futuro, o mercado de cimento italiano está preparado para uma trajetória de crescimento em duas frentes. O Cimento Portland Comum (CPC) está previsto para registrar um CAGR de 4,01% até 2031, pois sua química de alta resistência inicial é adequada para obras públicas sensíveis ao tempo. Por outro lado, tecnologias inovadoras de baixo teor de clínquer, como calcário-argila calcinada (LC³) e belita-ye'elimita-ferrita (BYF), estão atualmente em testes piloto. A Heidelberg Materials, visando uma redução significativa com LC³ em sua unidade de Rezzato, ressalta a vantagem competitiva na adoção rápida de aglomerantes alternativos que atendam às normas EN. Assim, o mercado navega em um delicado equilíbrio de custo, pegada de carbono e desafios de engenharia, garantindo a relevância contínua do CPC mesmo quando as regulamentações favorecem o cimento misturado.

Por Setor de Usuário Final: A Infraestrutura Define o Ritmo Enquanto o Setor Residencial Recua

A infraestrutura absorveu 40,67% da participação no mercado de cimento da Itália em 2025 e está projetada para crescer a um CAGR de 4,23% até 2031. Com um compromisso de modernizações abrangendo ferrovias, metrô, rodovias e portos, este segmento está definido para expandir até 2031. O corredor Nápoles–Bari está projetado para consumir quantidades significativas de cimento. Em conjunto, a extensão M4 de Milão e a Linha C de Roma devem demandar quantidades substanciais. Notavelmente, a intensidade de cimento da infraestrutura supera a da habitação, ressaltando a influência significativa da infraestrutura no mercado de cimento da Itália. Além disso, os mandatos de aquisição, como a certificação ISO 14001 e dados logísticos em tempo real, inclinam a vantagem para os grandes players digitalmente aptos, deixando de lado seus concorrentes de médio porte analógicos.

A construção residencial está testemunhando uma desaceleração, principalmente devido ao vencimento do incentivo Superbonus 110% em dezembro de 2023. Isso resultou em um acúmulo de reformas concluídas e uma queda acentuada em novos alvarás. Além disso, os desafios demográficos da Itália — uma população envelhecida e formação estagnada de domicílios — representam obstáculos estruturais. Esses fatores podem potencialmente reduzir a participação de mercado do setor residencial nos próximos anos. Em uma nota mais positiva, os projetos comerciais estão se recuperando, impulsionados por um ressurgimento do turismo e taxas de ocupação estabilizadas. No entanto, a ascensão dos modelos de trabalho híbrido está reduzindo a demanda por novos espaços de escritório. Enquanto isso, os setores industrial e institucional — incluindo fábricas, armazéns, hospitais e universidades — estão colhendo os benefícios dos subsídios de reforma do PNRR, proporcionando-lhes uma base consistente. Como resultado, enquanto outros segmentos desempenham um papel estabilizador, o mercado de cimento da Itália está claramente deslocando seu foco para a infraestrutura civil.

Análise Geográfica

Historicamente, o Norte da Itália, com sua robusta base industrial, consumiu a maior parte do cimento do país. No entanto, o desenho do PNRR deslocou o foco do financiamento para o sul, alocando uma parcela substancial para o Mezzogiorno. Consequentemente, as regiões do Sul superaram a média nacional e estão avançando para fechar uma lacuna de infraestrutura de longa data. Contratos de alto volume, como o metrô de Palermo, o alargamento da rodovia da Calábria e a dragagem do porto de Bari, estão direcionando o transporte de clínquer para o sul por ferrovia e barcaça. A Itália Central se beneficia de projetos como a conclusão do metrô de Roma, clusters de data centers no Lácio e restaurações de patrimônio histórico na Toscana, que favorecem cimentos brancos e resistentes a sulfatos.

A Lombardia se destaca como o maior mercado provincial. Isso é impulsionado pelo desenvolvimento de parques logísticos ao redor de Milão-Bérgamo e por um papel duplo no túnel Turim–Lyon. No entanto, o crescimento está estagnando à medida que o surto de renovação residencial atinge seu pico e os proprietários comerciais hesitam em novos empreendimentos devido às incertezas do trabalho híbrido. Em contraste, a infraestrutura do Sul está definida para crescer em um ritmo mais rápido do que o Norte. Esse crescimento está direcionando a capacidade de produção para Barletta, os moinhos da Colacem no Lácio e o terminal da Vicat Group na Sicília. As regiões costeiras como Ligúria, Campânia e Sicília enfrentam uma acirrada concorrência de importações, pois remessas turcas e norte-africanas chegam a preços com desconto em Gênova, Nápoles e Palermo. Embora a implementação gradual do CBAM tenha momentaneamente isentado o cimento, permitindo essa arbitragem de preços, também pressionou os produtores domésticos. Para manter sua posição no mercado de cimento italiano, esses produtores agora são obrigados a otimizar a logística e diversificar suas fontes de combustível.

Cenário Competitivo

O mercado de cimento italiano é consolidado. Os vetores competitivos giram cada vez mais em torno das vias de descarbonização e da integração digital. O plano de captura de carbono em Rezzato da Heidelberg Materials visa 95% de remoção de CO₂ direcionada ao hub offshore de Ravenna, alinhando sua linha de produtos com instrumentos de dívida da Taxonomia da UE e permitindo preços premium em graus de carbono ultrabaixo. Os moinhos menores que não conseguem financiar plataformas digitais ou reformas de captura enfrentam uma encruzilhada estratégica: consolidar, especializar ou sair. As apostas de nicho incluem cimento branco, misturas de endurecimento rápido para projetos de patrimônio histórico e redutos geográficos com altas barreiras de transporte rodoviário. A disrupção também está se formando a partir de aglomerantes alternativos.

Líderes do Setor de Cimento na Itália

Heidelberg Materials

Buzzi SpA

Colacem S.p.A.

Alpacem

Holcim

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Alpacem adquiriu a planta de cimento de Fanna, perto de Pordenone. Com essa aquisição, a empresa adquiriu a planta integrada de 0,66 Mt/ano e diversas plantas de concreto usinado.

- Setembro de 2024: A Heidelberg Materials iniciou um estudo de viabilidade para um projeto de descarbonização em sua planta de cimento Rezzato Mazzano, na província de Brescia, que poderia se tornar a primeira planta na Itália a produzir cimento e concreto de Emissões Líquidas Zero com carbono capturado.

Escopo do Relatório do Mercado de Cimento na Itália

O cimento é um pó finamente moído que, quando misturado com água, forma uma substância dura e durável chamada concreto. É um ingrediente essencial na indústria da construção, usado como material aglomerante para unir agregados como areia, cascalho e pedra britada.

O mercado de cimento é segmentado por tipo de produto e setor de usuário final. Por tipo de produto, o mercado é segmentado em cimento portland comum (CPC), cimento misturado, cimento branco e outros (composto, colorido). Por setor de usuário final, o mercado é segmentado em residencial, comercial, industrial e institucional e infraestrutura. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Cimento Portland Comum (CPC) |

| Cimento Misturado |

| Cimento Branco |

| Outros Cimentos Especializados |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Por Tipo de Produto | Cimento Portland Comum (CPC) |

| Cimento Misturado | |

| Cimento Branco | |

| Outros Cimentos Especializados | |

| Por Setor de Usuário Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Infraestrutura |

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de cimento da Itália e seu crescimento esperado até 2031?

O mercado está em 23,79 milhões de toneladas em 2026 e está projetado para atingir 28,83 milhões de toneladas até 2031, acompanhando um CAGR de 3,92%.

Qual segmento impulsiona a maior demanda por cimento em toda a Itália?

A infraestrutura lidera a demanda com uma participação de 40,67% em 2025, apoiada por projetos ferroviários, de metrô e de rodovias financiados pelo PNRR, com expectativa de crescimento a um CAGR de 4,23% até 2031.

Por que o cimento misturado é dominante na Itália?

A EN 197-5 permite até 50% de teor de MCS, reduzindo o custo e a intensidade de carbono, o que ajudou os graus misturados a capturar 87,64% de participação de mercado em 2025.

Qual região está definida para crescer mais rapidamente no consumo de cimento?

O Sul da Itália está previsto para ser a região de crescimento mais rápido, pois os fundos do PNRR priorizam a infraestrutura em atraso na Campânia, Sicília, Calábria, Puglia e Basilicata.

Quais tendências tecnológicas estão moldando a vantagem competitiva?

A integração de logística digital por meio de frotas com IoT, compartilhamento de dados BIM e rastreabilidade por blockchain é agora um pré-requisito para ganhar contratos de obras públicas de longo prazo.

Página atualizada pela última vez em: